UMKM

UMKM dan

dan Akses

Akses Permodalan

Permodalan

di Kota Jambi

di Kota Jambi

Dr. Junaidi, SE, M.Si

Dr. Junaidi, SE, M.Si

Dr. Tona Aurora Lubis, SE, MM

Dr. Tona Aurora Lubis, SE, MM

Dr. Junaidi, SE, M.Si

Dr. Junaidi, SE, M.Si

Dr. Tona Aurora Lubis, SE, MM

Dr. Tona Aurora Lubis, SE, MM

Seminar:

Seminar: UMKM dan Akses Permodalan di Kota Jambi

UMKM dan Akses Permodalan di Kota Jambi

Bappeda Kota Jambi, 11 Desember

Pendahuluan

Pendahuluan

Pengembangan Usaha Mikro Kecil Menengah (UMKM)

secara langsung maupun tidak langsung berpengaruh

terhadap pertumbuhan ekonomi daerah sekaligus

nasional

Perkembangan UMKM tidak terlepas dari berbagai

masalah diantaranya:

Pengembangan Usaha Mikro Kecil Menengah (UMKM)

secara langsung maupun tidak langsung berpengaruh

terhadap pertumbuhan ekonomi daerah sekaligus

nasional

Perkembangan UMKM tidak terlepas dari berbagai

masalah diantaranya:

o

Kesulitan pemasaran

o

Kesulitan Finansial

o

Kesulitan SDM

Kriteria

Kriteria UMKM (UU No. 20

UMKM (UU No. 20 Tahun

Tahun 2008

2008

Usaha Mikro: a. memiliki kekayaan bersih paling banyak

Rp50.000.000,00 tidak termasuk tanah dan bangunan tempat

usaha; atau b. memiliki hasil penjualan tahunan paling banyak

Rp300.000.000,00

Usaha Kecil: a. memiliki kekayaan bersih lebih dari

Rp50.000.000,00 sampai Rp500.000.000,00 tidak termasuk tanah

dan bangunan tempat usaha; atau b. memiliki hasil penjualan

tahunan lebih dari Rp300.000.000,00 sampai Rp2.500.000.000,00

Usaha Menengah : a. memiliki kekayaan bersih lebih dari

Rp500.000.000,00 sampai Rp10.000.000.000,00 tidak termasuk

tanah dan bangunan tempat usaha; atau b. memiliki hasil penjualan

tahunan lebih dari Rp2.500.000.000,00 sampai dengan paling

banyak Rp50.000.000.000,00.

Usaha Mikro: a. memiliki kekayaan bersih paling banyak

Rp50.000.000,00 tidak termasuk tanah dan bangunan tempat

usaha; atau b. memiliki hasil penjualan tahunan paling banyak

Rp300.000.000,00

Usaha Kecil: a. memiliki kekayaan bersih lebih dari

Rp50.000.000,00 sampai Rp500.000.000,00 tidak termasuk tanah

dan bangunan tempat usaha; atau b. memiliki hasil penjualan

tahunan lebih dari Rp300.000.000,00 sampai Rp2.500.000.000,00

Usaha Menengah : a. memiliki kekayaan bersih lebih dari

Rp500.000.000,00 sampai Rp10.000.000.000,00 tidak termasuk

tanah dan bangunan tempat usaha; atau b. memiliki hasil penjualan

tahunan lebih dari Rp2.500.000.000,00 sampai dengan paling

Kondisi

Unit Usaha

Unit Usaha dan

dan Tenaga

Tenaga Kerja

Kerja

Jumlah Unit Usaha dan Tenaga Kerja pada Usaha Mikro, Kecil dan

Menengah Kota Jambi Tahun 2014

Skala Usaha

Unit Usaha

Tenaga Kerja

TK per

unit

usaha

Jumlah

%

Jumlah

%

Mikro

8197

79.47

16394

53.46

2.00

Kecil

1763

17.09

8960

29.22

5.08

Menengah

354

3.43

5310

17.32

15.00

Jenis

Jenis Industri

Industri yg

yg Berkembang

Berkembang

Khususnya industri kecil dan menengah, terdapat 10 jenis industri

yang memiliki potensi besar dari sisi unit usaha (64,08 persen dari

total unit usaha UMKM Kota Jambi).

UMKM potensial adalah industri makanan ringan

No Jenis Industri

Unit

Usaha

%

1

Kerupuk

161

12.00

2

Roti dan kue kering

99

7.38

Khususnya industri kecil dan menengah, terdapat 10 jenis industri

yang memiliki potensi besar dari sisi unit usaha (64,08 persen dari

total unit usaha UMKM Kota Jambi).

UMKM potensial adalah industri makanan ringan

2

Roti dan kue kering

99

7.38

3

Tempe

90

6.71

4

Pembuatan Bak Mobil

85

6.33

5

Bengkel Las

75

5.59

6

Pemeliharaan dan Perbaikan Dinamo

75

5.59

7

Air Mineral

74

5.51

8

Perhiasan Logam Mulia

74

5.51

9

Industri Percetakan

71

5.29

10

Batik Tulis

56

4.17

11

Lainnya (40 jenis industri)

482

35.92

UMKM

UMKM dan

dan Sektor

Sektor Informal

Informal

Jumlah pekerja informal sebanyak 79.455 orang (33,71

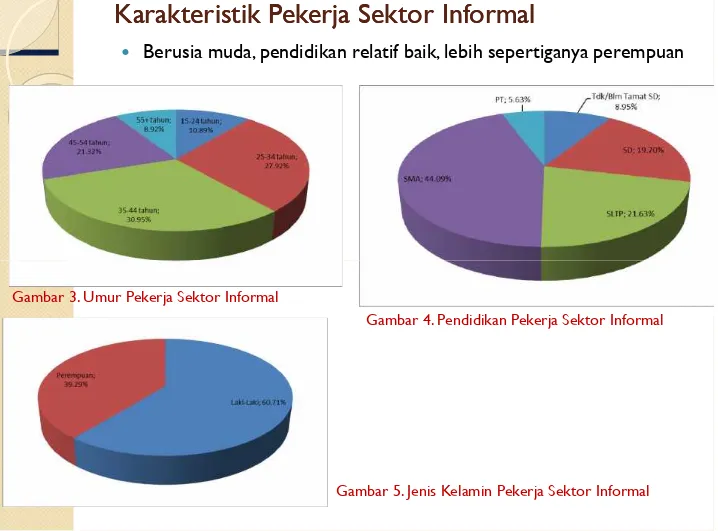

Karakteristik

Karakteristik Pekerja

Pekerja Sektor

Sektor Informal

Informal

Berusia muda, pendidikan relatif baik, lebih sepertiganya perempuan

Gambar 3. Umur Pekerja Sektor Informal

Gambar 4. Pendidikan Pekerja Sektor Informal

Akses

Akses Permodalan

Permodalan UMKM

UMKM

di Kota Jambi

di Kota Jambi

Akses

Akses Permodalan

Permodalan UMKM

UMKM

di Kota Jambi

Perkembangan

Perkembangan Akses

Akses Permodalan

Permodalan UMKM

UMKM

Tahun 2014, baki debet kredit UMKM perbankan di Kota Jambi sebesar

Rp 2.995.821 juta.

31,93 persen dari total Provinsi Jambi (Rp 9.382.840 juta).

Tahun 2011-2014 tumbuh lebih lambat dibandingkan Provinsi. Kota

Perkembangan

Perkembangan Akses

Akses Permodalan

Permodalan UMKM

UMKM

Posisi Kredit UMKM Bank Umum dan BPR di Kota Jambi Tahun 2011 - 2014

Uraian

Jumlah Kredit (Rp Juta)

Pertumbuhan (%)

2011

2012

2013

2014

2012

2013

2014

rerata

Kota Jambi

Mikro

290,103

323,101

330,554

353,458

11.37

2.31

6.93

7.28

Kecil

716,934

646,873

684,043

652,032

-9.77

5.75

-4.68

-3.02

Menengah

1,306,761

1,674,435

1,870,249

1,990,330

28.14

11.69

6.42

17.44

Total

2,313,797

2,644,409

2,884,846

2,995,821

14.29

9.09

3.85

9.83

Total

2,313,797

2,644,409

2,884,846

2,995,821

14.29

9.09

3.85

9.83

Pangsa Kota (%)

34.41

33.87

32.89

31.93

Prov. Jambi

Mikro

1,996,610

2,333,088

2,719,280

3,008,296

16.85

16.55

10.63

16.89

Kecil

2,304,778

2,510,612

2,887,777

3,136,815

8.93

15.02

8.62

12.03

Menengah

2,422,984

2,964,884

3,165,419

3,237,728

22.37

6.76

2.28

11.21

Akses

Akses Permodalan

Permodalan UMKM

UMKM Menurut

Menurut Klasifikasi

Klasifikasi Usaha

Usaha

66,44 % kredit disalurkan pada usaha menengah dan sisanya kredit

usaha kecil 21,76 % dan mikro 11,80 persen.

Selama Tahun 2011-2014, rendahnya perkembangan akses kredit usaha

mikro dan kecil dibandingkan kredit menengah

Pangsa Kredit UMKM Bank Umum dan BPR di Kota Jambi Tahun 2011 - 2014

Uraian

Tahun2011

2012

2013

2014

2011

2012

2013

2014

Pangsa terhadap total kredit UMKM

Kota Jambi

Mikro

12.54

12.22

11.46

11.80

Kecil

30.99

24.46

23.71

21.76

Menengah

56.48

63.32

64.83

66.44

Total

100.00

100.00

100.00

100.00

Pangsa Kota Jambi terhadap kredit

skala usaha sejenis di Provinsi Jambi

Mikro

14.53

13.85

12.16

11.75

Kecil

31.11

25.77

23.69

20.79

Menengah

53.93

56.48

59.08

61.47

Akses

Akses Permodalan

Permodalan UMKM

UMKM Menurut

Menurut Jenis

Jenis Penggunaan

Penggunaan Kredit

Kredit

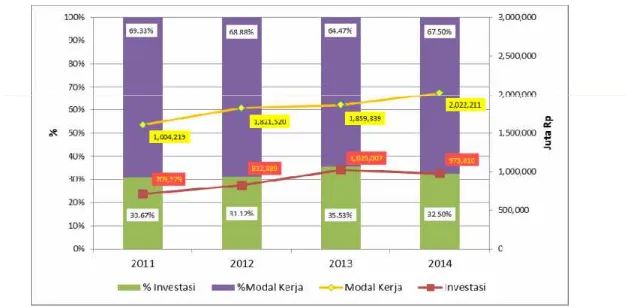

Tahun 2014, 67,50 persen penyaluran kredit modal kerja

dan 32,50 persen untuk investasi.

Terdapat kecendrungan peningkatan proporsi investasi

Akses

Akses Permodalan

Permodalan UMKM

UMKM Menurut

Menurut Sektor

Sektor

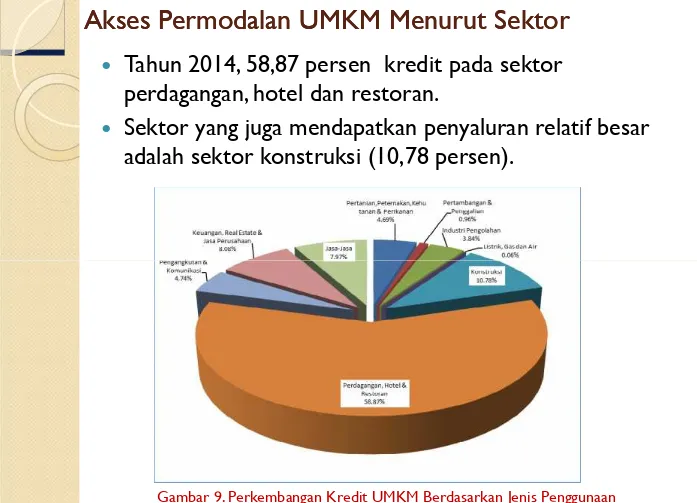

Tahun 2014, 58,87 persen kredit pada sektor

perdagangan, hotel dan restoran.

Sektor yang juga mendapatkan penyaluran relatif besar

adalah sektor konstruksi (10,78 persen).

Potensi

Potensi,, Masalah

Masalah dan

dan Solusi

Solusi Akses

Akses

Permodalan

Permodalan UMKM

UMKM

Potensi

Potensi,, Masalah

Masalah dan

dan Solusi

Solusi Akses

Akses

Permodalan

Potensi

Potensi,, Masalah

Masalah dan

dan Solusi

Solusi Akses

Akses Permodalan

Permodalan UMKM

UMKM

Potensi

UMKM merupakan sektor yang fleksibel dan mampu bertahan

menghadapi krisis

Mampu menjadi bumper dalam mengatasi masalah pengangguran

sekaligus mengatasi kemiskinan

Pelaku/pekerja UMKM memiliki potensi untuk dibina

Masalah Permodalan

Mobilisasi modal awal (start-up capital): wirausaha baru

Akses ke modal kerja: UMKM omset kurang dari 50 juta

umumnya butuh modal kerja (menjamin cashflow

Akses ke finansial jangka panjang untuk investasi: omset UMKM

di atas 50 juta butuh modal investasi untuk ekspansi

Rendahnya akses karena: ketiadaan agunan, sistem administasi

keuangan dan manajemen yg tradisional, kemampuan

penyusunan proposal kredit, prosedur bank yang berbelit,

sosialisasi alternatif kredit.

Potensi

UMKM merupakan sektor yang fleksibel dan mampu bertahan

menghadapi krisis

Mampu menjadi bumper dalam mengatasi masalah pengangguran

sekaligus mengatasi kemiskinan

Pelaku/pekerja UMKM memiliki potensi untuk dibina

Masalah Permodalan

Mobilisasi modal awal (start-up capital): wirausaha baru

Akses ke modal kerja: UMKM omset kurang dari 50 juta

umumnya butuh modal kerja (menjamin cashflow

Akses ke finansial jangka panjang untuk investasi: omset UMKM

di atas 50 juta butuh modal investasi untuk ekspansi

Rendahnya akses karena: ketiadaan agunan, sistem administasi

keuangan dan manajemen yg tradisional, kemampuan

Solusi

Mengoptimalkan peran Konsultan Keuangan

Mitra Bank (KKMB)

Melakukan identifikasi pada calon nasabah UMKM

Menentukan kelompok bila memperoleh calon

nasabah mikro dalam rangka efisiensi;

Menyusun proposal kredit (usaha mikro) atau

Kelayakan usaha ( usaha kecil dan menengah)

Menghubungkan nasabah UMKM dengan

perbankan;

Monitoring & pendampingan pasca penerimaan

kredit

Solusi

Mengoptimalkan peran Konsultan Keuangan

Mitra Bank (KKMB)

Melakukan identifikasi pada calon nasabah UMKM

Menentukan kelompok bila memperoleh calon

nasabah mikro dalam rangka efisiensi;

Menyusun proposal kredit (usaha mikro) atau

Kelayakan usaha ( usaha kecil dan menengah)

Menghubungkan nasabah UMKM dengan

perbankan;

Monitoring & pendampingan pasca penerimaan

Solusi

Sosialiasi Pola Pembiayaan Bagi Hasil atau

Pembiayaan Ventura

Lembaga pembiayaan yang menerapkan pola

bagi hasil adalah Perusahaan Pembiayaan Modal

Ventura dengan konsep bagi hasil murni

ataupun bagi hasil terkelola

Mengatasi kesulitan UMKM yang terbebani dengan

suku bunga tinggi

Pembiayaan ini dapat dilakukan dalam jangka

waktu pendek maupun panjang (maksimal 4

tahun).

Solusi

Sosialiasi Pola Pembiayaan Bagi Hasil atau

Pembiayaan Ventura

Lembaga pembiayaan yang menerapkan pola

bagi hasil adalah Perusahaan Pembiayaan Modal

Ventura dengan konsep bagi hasil murni

ataupun bagi hasil terkelola

Mengatasi kesulitan UMKM yang terbebani dengan

suku bunga tinggi

Pembiayaan ini dapat dilakukan dalam jangka

Solusi

Meningkatkan Peran Serta Lembaga Penjaminan

Kredit

Mengatasi kendala agunan

Secara nasional sudah terdapat perusahaan penjaminan

kredit seperti PT.Askrindo.

Namun kemampuan perusahaan ini relatif terbatas dalam

menjangkau UMKM secara keseluruhan.

Pemerintah Kota Jambi perlu mempertimbangkan untuk

mendirikan lembaga penjaminan kredit tambahan seperti

Perusahaan Penjaminan Kredit Daerah (PPKD).

PPKD dapat berkontribusi pada PAD (adanya fee dari

UMKM)

Solusi

Meningkatkan Peran Serta Lembaga Penjaminan

Kredit

Mengatasi kendala agunan

Secara nasional sudah terdapat perusahaan penjaminan

kredit seperti PT.Askrindo.

Namun kemampuan perusahaan ini relatif terbatas dalam

menjangkau UMKM secara keseluruhan.

Pemerintah Kota Jambi perlu mempertimbangkan untuk

mendirikan lembaga penjaminan kredit tambahan seperti

Perusahaan Penjaminan Kredit Daerah (PPKD).

PPKD dapat berkontribusi pada PAD (adanya fee dari

Solusi

Mengembangkan dan Meningkatkan Peran

Lembaga Keuangan Mikro

Dalam meningkatkan permodalan UMKM adalah

mempermudah akses permodalan tidak hanya dari Bank,

tapi juga non bank seperti melalui Lembaga Keuangan

Mikro (LKM).

Pemerintah Kota Jambi perlu melakukan pembinaan dan

pendampingan terhadap lembaga keuangan mikro

tersebut agar mampu berperan meningkatkan akses

permodalan UMKM.

Solusi

Mengembangkan dan Meningkatkan Peran

Lembaga Keuangan Mikro

Dalam meningkatkan permodalan UMKM adalah

mempermudah akses permodalan tidak hanya dari Bank,

tapi juga non bank seperti melalui Lembaga Keuangan

Mikro (LKM).

Pemerintah Kota Jambi perlu melakukan pembinaan dan

Persoalan

Persoalan--Persoalan

Persoalan Lain UMKM

Lain UMKM

Data UMKM kurang tersedia secara menyeluruh, karena mobilitas

UMKM (khususnya usaha mikro) yang relatif tinggi. Menyulitkan

pembinaan secara menyeluruh

Pemasaran produk-produk UMKM yang belum terintegrasi dengan

kebijakan pemerintah daerah yang lebih luas (diantaranya kebijakan

sektor pariwisata)

Kualitas dan kemasan produk UMKM yang masih rendah.

Manajemen usaha UMKM yang masih bersifat tradisional

Penataan lokasi usaha UMKM khususnya PKL yang belum

terintegrasi dengan tata ruang kota

Data UMKM kurang tersedia secara menyeluruh, karena mobilitas

UMKM (khususnya usaha mikro) yang relatif tinggi. Menyulitkan

pembinaan secara menyeluruh

Pemasaran produk-produk UMKM yang belum terintegrasi dengan

kebijakan pemerintah daerah yang lebih luas (diantaranya kebijakan

sektor pariwisata)

Kualitas dan kemasan produk UMKM yang masih rendah.

Manajemen usaha UMKM yang masih bersifat tradisional

Penataan lokasi usaha UMKM khususnya PKL yang belum

Daftar Pustaka

Daftar Pustaka

(References)

(References)

---, 2003.Undang-Undang Nomor 20 Tahun 2008 Tentang Usaha Mikro Kecil dan Menengah, Depkumdang dan HAM, Jakarta. ---, 2000. Kebijakan Pembangunan UMKM Departement Industri dan Perdagangan Republik Indonesia, Jakarta.

---, 2011. Kajian Ekonomi Regional Provinsi Jambi Triwulan IV 2011. Bank Indonesia. Jakarta ---, 2012. Kajian Ekonomi Regional Provinsi Jambi Triwulan IV 2012. Bank Indonesia. Jakarta ---, 2013. Kajian Ekonomi Regional Provinsi Jambi Triwulan IV 2013. Bank Indonesia. Jakarta ---, 2014. Kajian Ekonomi Regional Provinsi Jambi Triwulan IV 2014. Bank Indonesia. Jakarta ---, 2011. Jambi dalam Angka 2011. BPS. Jambi

---, 2012. Jambi dalam Angka 2012. BPS. Jambi ---, 2013. Jambi dalam Angka 2013. BPS. Jambi ---, 2014. Jambi dalam Angka 2014. BPS. Jambi ---, 2015. Jambi dalam Angka 2015. BPS. Jambi ---, 2011. Kota Jambi dalam Angka 2011. BPS. Jambi ---, 2012. Kota Jambi dalam Angka 2012. BPS. Jambi ---, 2013. Kota Jambi dalam Angka 2013. BPS. Jambi ---, 2014. Kota Jambi dalam Angka 2014. BPS. Jambi ---, 2015. Kota Jambi dalam Angka 2015. BPS. Jambi

Becker, G.S. 1976. The Economic Approach to Human Behavior. The University of Chicago Press, Chicago.

Evenson, R.E. 1976. On The New Household Economics. Journal of Agricultural Economics and Development, 6 (1): 87-107.

Fariyanti, A. 2008. Perilaku Ekonomi Rumahtangga Petani Sayuran dalam Menghadapi Risiko Produksi dan Harga Produk di Kecamatan Pangalengan Kabupaten Bandung. Disertasi Doktor. Sekolah Pascasarjana, IPB, Bogor.

Firdausy, C.M. 2003. “Prospek Bisnis UMKM dalam Era Perdagangan Bebas dan Otonomi Daerah”. Infokop. Majalah Perkoperasian Edisi 23 2003. http://www.smecda.com/deputi7/menu/infokop.asp?page.

Henderson, J.M. and R.E. Quandt. 1980. Microeconomics Theory, A Mathematical Approach. Third Edition. McGraw-Hill International Company, Tokyo.

Kusnadi, N. 2005. Perilaku Ekonomi Rumahtangga Petani dalam Pasar Persaingan Tidak Sempurna di Beberapa Provinsi di Indonesia. Disertasi Doktor. Sekolah Pascasarjana, Institut Pertanian Bogor, Bogor.

Nazar, F. 1990. Eonomi Mikro Untuk Negara Sedang Berkembang: Teori, Aplikasi dan Kebijaksanaan, Suatu Pendekatan Matematika. UI Press Jakarta.

Nuridin, A. 2007. Membangun Bank UMKM : Concepts and Better Practices. IRPA, Jakarta. Tambunan, T. 2004. “Perkembangan Industri Skala Kecil di Indonesia”, Salemba Empat, Jakarta.

---, 2003.Undang-Undang Nomor 20 Tahun 2008 Tentang Usaha Mikro Kecil dan Menengah, Depkumdang dan HAM, Jakarta. ---, 2000. Kebijakan Pembangunan UMKM Departement Industri dan Perdagangan Republik Indonesia, Jakarta.

---, 2011. Kajian Ekonomi Regional Provinsi Jambi Triwulan IV 2011. Bank Indonesia. Jakarta ---, 2012. Kajian Ekonomi Regional Provinsi Jambi Triwulan IV 2012. Bank Indonesia. Jakarta ---, 2013. Kajian Ekonomi Regional Provinsi Jambi Triwulan IV 2013. Bank Indonesia. Jakarta ---, 2014. Kajian Ekonomi Regional Provinsi Jambi Triwulan IV 2014. Bank Indonesia. Jakarta ---, 2011. Jambi dalam Angka 2011. BPS. Jambi

---, 2012. Jambi dalam Angka 2012. BPS. Jambi ---, 2013. Jambi dalam Angka 2013. BPS. Jambi ---, 2014. Jambi dalam Angka 2014. BPS. Jambi ---, 2015. Jambi dalam Angka 2015. BPS. Jambi ---, 2011. Kota Jambi dalam Angka 2011. BPS. Jambi ---, 2012. Kota Jambi dalam Angka 2012. BPS. Jambi ---, 2013. Kota Jambi dalam Angka 2013. BPS. Jambi ---, 2014. Kota Jambi dalam Angka 2014. BPS. Jambi ---, 2015. Kota Jambi dalam Angka 2015. BPS. Jambi

Becker, G.S. 1976. The Economic Approach to Human Behavior. The University of Chicago Press, Chicago.

Evenson, R.E. 1976. On The New Household Economics. Journal of Agricultural Economics and Development, 6 (1): 87-107.

Fariyanti, A. 2008. Perilaku Ekonomi Rumahtangga Petani Sayuran dalam Menghadapi Risiko Produksi dan Harga Produk di Kecamatan Pangalengan Kabupaten Bandung. Disertasi Doktor. Sekolah Pascasarjana, IPB, Bogor.

Firdausy, C.M. 2003. “Prospek Bisnis UMKM dalam Era Perdagangan Bebas dan Otonomi Daerah”. Infokop. Majalah Perkoperasian Edisi 23 2003. http://www.smecda.com/deputi7/menu/infokop.asp?page.

Henderson, J.M. and R.E. Quandt. 1980. Microeconomics Theory, A Mathematical Approach. Third Edition. McGraw-Hill International Company, Tokyo.

Kusnadi, N. 2005. Perilaku Ekonomi Rumahtangga Petani dalam Pasar Persaingan Tidak Sempurna di Beberapa Provinsi di Indonesia. Disertasi Doktor. Sekolah Pascasarjana, Institut Pertanian Bogor, Bogor.

Nazar, F. 1990. Eonomi Mikro Untuk Negara Sedang Berkembang: Teori, Aplikasi dan Kebijaksanaan, Suatu Pendekatan Matematika. UI Press Jakarta.