7

LANDASAN TEORI

2.1 Pengertian Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya.

Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right, reksa dana, dan berbagai instrumen derivatif seperti

option, futures, dan lain-lain.

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan

dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek.

Emiten (pihak yang memerlukan dana) utama di sekuritas pasar modal adalah pemerintah pusat dan daerah, dan perusahaan. Pemerintah pusat mengeluarkan surat hutang jangka panjang dan obligasi untuk mendanai hutang negara. Pemerintah daerah juga mengeluarkan surat hutang jangka panjang dan obligasi untuk membiayai proyek-proyek utama, seperti sekolah-sekolah dan konstruksi penjara. Pemerintah tidak pernah mengeluarkan saham karena mereka tidak dapat menjual hak kepemilikannya.

Perusahaan mengeluarkan baik obligasi maupun saham. Salah satu keputusan yang paling sulit yang harus dihadapi oleh perusahaan adalah apakah ia harus membiayai perkembangannya dengan hutang atau ekuitas. Distribusi dari modal suatu perusahaan antara hutang dan ekuitas adalah struktur permodalannya. Perusahaan masuk ke pasar modal karena mereka tidak mempunyai kecukupan modal untuk mendanai peluang investasi yang mereka miliki. Atau, perusahaan memilih untuk masuk ke pasar modal karena ingin menyimpan modal yang mereka miliki untuk berjaga-jaga terhadap kebutuhan yang tidak terduga. Dengan kata lain, tersedianya penggunaan pasar modal yang efisien adalah suatu hal yang penting dan krusial bagi terjaganya kesehatan dari sektor bisnis.

Pembeli terbesar dari sekuritas pasar modal adalah pihak rumah tangga. Biasanya, individu dan rumah tangga menaruh dana yang mereka miliki pada institusi keuangan yang menggunakan dana tersebut untuk membeli instrumen pasar modal seperti obligasi atau saham.

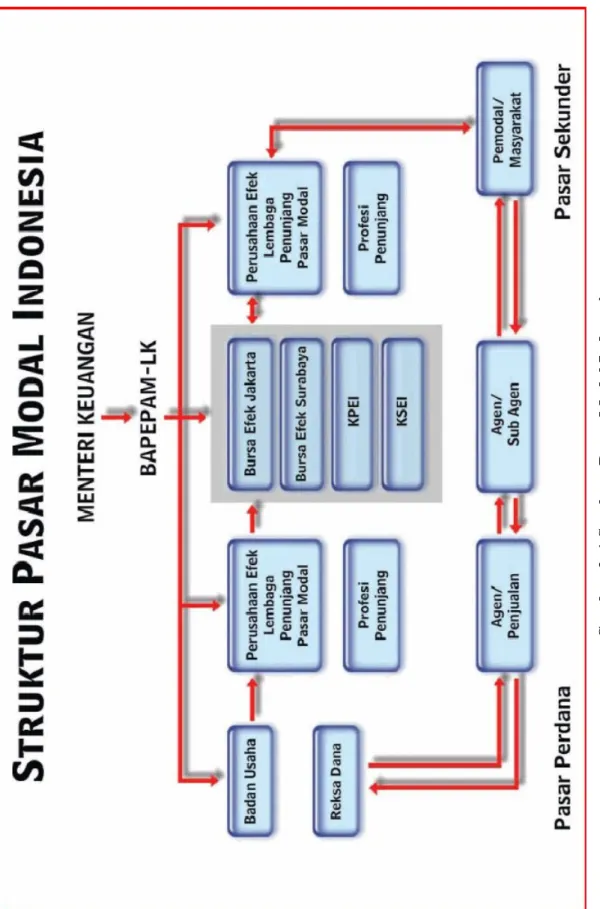

Secara struktural, pasar modal di Indonesia dapat digambarkan ke dalam diagram seperti di bawah ini:

Pasar modal memiliki dua buah fungsi, yaitu fungsi ekonomi dan fungsi keuangan. Yang dimaksud dengan fungsi ekonomi adalah bahwa sebuah pasar modal berfungsi sebagai fasilitator yang mempertemukan dua pihak yang memiliki kepentingan, baik pihak yang memiliki kelebihan dana untuk diinvestasikan (investor) maupun pihak yang memerlukan dana untuk pengembangan bisnis lebih lanjut (emiten).

Dengan menginvestasikan kelebihan dana yang dimilikinya, investor mengharapkan akan memperoleh imbalan dari investasinya tersebut. Sedangkan emiten akan menggunakan dana tersebut untuk kepentingan ekspansi tanpa harus menunggu tersedianya dana dari operasi perusahaan. Dengan demikian fungsi ekonomi dari pasar modal ini sebetulnya tidak jauh berbeda dengan fungsi perbankan pada umumnya yang menjadi perantara (intermediary) keuangan.

Fungsi kedua dari pasar modal adalah fungsi keuangan. Yang dimaksud dengan fungsi keuangan yaitu bahwa pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrumen.

2.2 Pengertian Indeks Harga Saham

Indeks harga saham adalah suatu indikator yang menunjukkan pergerakan harga saham. Indeks berfungsi sebagai indikator tren pasar, artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat, apakah pasar sedang aktif atau lesu. Dengan adanya indeks, kita dapat mengetahui tren pergerakan harga saham saat ini; apakah sedang naik, stabil atau turun. Misal, jika di awal bulan nilai indeks 300 dan saat ini di akhir bulan menjadi 360, maka kita dapat mengatakan bahwa secara rata-rata harga saham mengalami peningkatan sebesar 20%.

Pergerakan indeks menjadi indikator penting bagi para investor untuk menentukan apakah mereka akan menjual, menahan atau membeli suatu atau beberapa saham. Karena harga-harga saham bergerak dalam hitungan detik dan menit, maka nilai indeks pun bergerak turun naik dalam hitungan waktu yang cepat pula.

Di Bursa Efek Indonesia terdapat 6 (enam) jenis indeks, antara lain:

1. Indeks Individual, menggunakan indeks harga masing-masing saham terhadap harga dasarnya, atau indeks masing-masing saham yang tercatat di BEI.

2. Indeks Harga Saham Sektoral, menggunakan semua saham yang termasuk dalam masing-masing sektor, misalnya sektor keuangan, pertambangan,

dan lain-lain. Di BEI indeks sektoral terbagi atas sembilan sektor yaitu: pertanian, pertambangan, industri dasar, aneka industri, konsumsi, properti, infrastruktur, keuangan, perdagangan dan jasa, dan manufaktur. 3. Indeks Harga Saham Gabungan atau IHSG (Composite Stock Price

Index), menggunakan semua saham yang tercatat sebagai komponen penghitungan indeks.

4. Indeks LQ 45, yaitu indeks yang terdiri 45 saham pilihan dengan mengacu kepada 2 variabel yaitu likuiditas perdagangan dan kapitalisasi pasar. Setiap 6 bulan terdapat saham-saham baru yang masuk kedalam LQ 45 tersebut.

5. Indeks Syariah atau JII (Jakarta Islamic Index). JII merupakan indeks yang terdiri 30 saham mengakomodasi syariat investasi dalam Islam atau Indeks yang berdasarkan syariah Islam. Dengan kata lain, dalam Indeks ini dimasukkan saham-saham yang memenuhi kriteria investasi dalam syariat Islam. Saham-saham yang masuk dalam Indeks Syariah adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah seperti:

• Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

• Usaha lembaga keuangan konvensional (ribawi) termasuk perbankan dan asuransi konvensional.

• Usaha yang memproduksi, mendistribusi serta memperdagangkan makanan dan minuman yang tergolong haram

• Usaha yang memproduksi, mendistribusi dan/atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudarat

6. Indeks Papan Utama dan Papan Pengembangan. Yaitu indeks harga saham yang secara khusus didasarkan pada kelompok saham yang tercatat di BEI yaitu kelompok Papan Utama dan Papan Pengembangan.

7. Indeks KOMPAS 100, merupakan Indeks Harga Saham hasil kerjasama Bursa Efek Indonesia dengan harian KOMPAS. Indeks ini meliputi 100 saham dengan proses penentuan sebagai berikut :

a) Telah tercatat di BEI minimal 3 bulan.

b) Saham tersebut masuk dalam perhitungan IHSG (Indeks Harga Saham Gabungan).

c) Berdasarkan pertimbangan faktor fundamental perusahaan dan pola perdagangan di bursa, BEI dapat menetapkan untuk mengeluarkan saham tersebut dalam proses perhitungan indeks harga 100 saham.

d) Masuk dalam 150 saham dengan nilai transaksi dan frekwensi transaksi serta kapitalisasi pasar terbesar di Pasar Reguler, selama 12 bulan terakhir.

e) Dari sebanyak 150 saham tersebut, kemudian diperkecil jumlahnya menjadi 60 saham dengan mempertimbangkan nilai transaksi terbesar.

f) Dari sebanyak 90 saham yang tersisa, kemudian dipilih sebnyak 40 saham dengan mempertimbangkan kinerja: hari transaksi dan frekwensi transaksi serta nilai kapitalisasi pasar di pasar reguler, dengan proses sebagai berikut:

i. Dari 90 sisanya, akan dipilih 75 saham berdasarkan hari transaksi di pasar reguler.

ii. Dari 75 saham tersebut akan dipilih 60 saham berdasarkan frekuensi transaksi di pasar reguler.

iii. Dari 60 saham tersebut akan dipilih 40 saham berdasarkan Kapitalisasi Pasar.

g) Daftar 100 saham diperoleh dengan menambahkan daftar saham dari hasil perhitungan butir (e) ditambah dengan daftar saham hasil perhitungan butir (f)

h) Daftar saham yang masuk dalam KOMPAS 100 akan diperbaharui sekali dalam 6 bulan, atau tepatnya pada bulan Februari dan pada bulan Agustus.

2.3 Pengertian Laporan Keuangan

Menurut Reimers (2007, pg 8), laporan keuangan adalah sebuah hasil proses akuntasi yang dapat menginformasikan kinerja dari periode

sebelumnya dan kondisi keuangan dari sebuah perusahaan. Laporan keuangan ini dibutuhkan baik oleh pengguna eksternal ataupun manajerial dari suatu perusahaan untuk membuat suatu keputusan.

2.3.1 Pengguna Laporan Keuangan

Laporan keuangan memberikan informasi dan digunakan oleh pihak eksternal yang tidak memiliki akses secara langsung terhadap manajerial dari suatu perusahaan untuk dapat mengevaluasi kinerja masa lalu, potensi masa depan, dan kondisi finansial dari sebuah perusahaan. Informasi yang ada di dalam laporan keuangan berdasarkan pada proses-proses transaksi yang dilakukan oleh perusahaan. Para pengguna tersebut antara lain:

• Pemerintah:

Pemerintah membutuhkan informasi untuk menghitung pajak penjualan yang harus dibayar oleh perusahaan, sebagai dasar dalam menyusun statistik pendapatan nasional.

• Kreditor:

Bank dan institusi lainnya, meminjamkan uang ke perusahaan. Sebuah bank memerlukan informasi mengenai kinerja finansial dari sebuah perusahaan untuk memutuskan apakah perusahaan tersebut dapat membayar kembali pinjamannya atau tidak.

• Investor Potensial:

Seorang investor potensial membutuhkan informasi yang dapat dipercaya mengenai perusahaan sebelum melakukan investasi. • Vendors, pelanggan, dan karyawan:

Ketiga pengguna ini membutuhkan informasi yang berguna mengenai keadaan finansial perusahaan untuk memutuskan apakah akan bekerja, atau melakukan kegiatan bisnis, dengan perusahaan tersebut.

2.3.2 Kualitas dari Laporan Keuangan

Sebuah informasi yang berguna adalah karakteristik yang paling penting dari sebuah informasi laporan keuangan. Hal ini berarti informasi tersebut dapat mempengaruhi keputusan-keputusan yang akan diambil. Karena pihak luar tidak dapat mengevaluasi proses akuntasi harian dari sebuah perusahaan, laporan keuangan merupakan sebuah sumber informasi yang penting bagi investor dan pihak luar lainnya.

Sebuah laporan keuangan dapat dikatakan berguna apabila laporan tersebut:

• Saling berkaitan:

Agar sebuah informasi dapat dikatakan saling berkaitan, maka informasi tersebut harus cukup signifikan untuk mempengaruhi keputusan bisnis serta harus dapat digunakan untuk memprediksikan masa depan. Informasi tersebut harus membantu memastikan atau membenarkan harapan pengguna. Tidak peduli seberapa signifikan, informasi tersebut harus saling berkaitan dari waktu ke waktu.

• Dapat dipercaya:

Ketika sebuah informasi dapat dipercaya, pengguna dapat mengacu padanya dan memastikan ketepatannya. Informasi tersebut harus bebas sepenuhnya dari individu yang membuatnya. Untuk dapat dipercaya, informasi dalam laporan keuangan tersebut harus menjadi representasi yang jujur mengenai apa yang ingin disampaikannya.

• Dapat dibandingkan:

Sebagai tambahan selain harus saling terkait dan dapat dipercaya, sebuah informasi juga harus dapat dibandingkan satu sama lainnya. Karakteristik ini berarti investor akan dapat

membandingkan informasi keuangan yang sesuai antara dua buah perusahaan yang mirip.

• Konsisten:

Untuk dapat berguna, informasi laporan keuangan harus konsisten. Konsisten adalah karakteristik yang memungkinkan untuk mengikuti hasil suatu perusahaan dari tahun ke tahun. Laporan keuangan yang tidak konsisten dapat membuat bingung penggunanya dalam menilai kinerja dari suatu perusahaan.

2.3.3 Komponen Laporan Keuangan

Menurut Reimers (2007, p10), terdapat empat buah laporan keuangan ditambah catatan yang digunakan oleh perusahaan untuk melaporkan kinerja masa lalunya dan keadaan finansialnya:

a) Neraca (Balance Sheet)

Sebuah neraca menggambarkan kondisi finansial dari sebuah perusahaan pada satu satuan waktu. Sebuah neraca terdiri dari tiga kategori:

• Aset (Assets)

Aset adalah sumber ekonomi yang dimiliki oleh sebuah perusahaan. Ketika sebuah aset dibeli, aset tersebut dapat dimiliki baik oleh kreditor ataupun pemilik perusahaan tersebut. Kreditor adalah orang atau perusahaan yang dihutangi oleh sebuah perusahaan.

• Hutang (Liabilities)

Hutang adalah jumlah hutang dari sebuah proses bisnis terhadap para kreditornya, yaitu mereka yang meminjamkan uang kepada perusahaan dan belum dibayar lunas.

• Modal (Equity)

Hak dari para pemilik terhadap aset perusahaan disebut modal. Untuk perusahaan, pemilik disebut

shareholders, sehingga modal pemilik dari sebuah perusahaan dikenal dengan shareholders’ equity.

b) Laporan Laba Rugi (Income Statement)

Laporan Laba Rugi adalah laporan keuangan yang menggambarkan kinerja dari sebuah perusahaan selama periode tertentu, yang disebut periode akuntasi. Laporan laba rugi menunjukkan semua pendapatan –jumlah yang diperoleh dari penjualan atau jasa– yang diperoleh perusahaan selama sebuah periode akuntasi dikurangi semua biaya yang harus ditanggung untuk memperoleh keuntungan tersebut.

Biaya yang harus ditanggung untuk memperoleh keuntungan selama periode waktu tertentu biasanya disebut pengeluaran / expenses. Periode tertentu tersebut biasanya selama satu tahun. Satu tahun bisnis, yang kemungkinan sama atau tidak sama dengan tanggal kalender, disebut dengan tahun fiskal (fiscal

year). Keuntungan sebuah perusahaan selama periode tertentu disebut laba bersih (net income).

c) Laporan Perubahan Ekuitas (Statement of changes in owners’

equity)

Sesuai dengan namanya, laporan perubahan ekuitas menunjukkan perubahan yang terjadi pada ekuitas pemegang saham selama satu periode. Laporan tersebut dimulai dengan jumlah modal kontribusi pada satuan tanggal tertentu dalam

neraca dan merangkum penambahan serta pengurangan dari jumlah tersebut selama satu periode tertentu.

Bagian kedua dari laporan tersebut dimulai dengan saldo awal dalam Laba Ditahan dan kemudian menunjukkan penambahan dan pengurangan pada Laba Ditahan selama tahun tersebut. Laba bersih merupakan penambahan yang paling sering terjadi. Deviden, yang merupakan pembagian keuntungan perusahaan kepada para pemegang sahamnya, adalah pengurangan yang paling sering terjadi.

Jumlah dari modal kontribusi dan saldo pada Laba Ditahan kemudian ditambahkan untuk menunjukkan jumlah total dari ekuitas pemegang saham pada akhir dari periode akuntasi.

d) Laporan Arus Kas (Statement of cash flows)

Laporan arus kas membantu manajer membentuk sebuah gambaran lengkap dari posisi finansial sebuah perusahaan. Laporan tersebut merupakan sebuah rangkuman dari semua kas yang masuk ke dalam proses bisnis –pendapatan kas– dan semua kas yang keluar dari proses bisnis –pengeluaran kas– selama satu periode akuntasi. Dengan kata lain, laporan arus kas menunjukkan semua aliran kas masuk dan semua aliran kas keluar untuk satu

tahun fiskal. Laporan arus kas tidak sama dengan laporan laba rugi dengan dua alasan:

1. Akuntan mengukur pendapatan sebagai jumlah yang diperoleh perusahaan selama satu periode, meskipun jika pendapatan tersebut tidak sama dengan jumlah kas yang sebenarnya diperoleh perusahaan.

2. Akuntan mengukur pengeluaran sebagai biaya yang ditanggung untuk memperoleh pendapatan, meskipun jika pengeluaran tersebut tidak sama dengan jumlah yang sebenarnya dibayar secara tunai.

Laporan laba rugi berisi akibat ekonomi dari proses transaksi, sedangkan laporan arus kas berisi aliran kas masuk dan keluar. Laporan arus kas terbagi menjadi tiga bagian:

i. Kas dari aktivitas operasi

Aktivitas operasi adalah transaksi yang terjadi hari-per-hari, kegiatan umum dari sebuah bisnis. Semua kas yang dikumpulkan dari pelanggan dan semua kas yang dibayarkan untuk pengeluaran operasi termasuk dalam kas yang dihasilkan oleh aktivitas operasi.

ii. Kas dari aktivitas investasi

Aktivitas investasi adalah transaksi kas yang berhubungan dengan pembelian dan penjualan dari aset yang biasanya berakhir lebih dari satu tahun.

iii. Kas dari aktivitas pendanaan

Aktivitas pendanaan adalah transaksi yang berhubungan dengan kreditor jangka panjang sebuah perusahaan atau pemiliknya –sumber pendanaan perusahaan. Dua sumber untuk pendanaan sebuah bisnis, biasanya berupa kas, merupakan kontribusi dari pemilik dan pinjaman dari kreditor. Pendanaan keluar meliputi pembayaran kembali dari pokok pinjaman kepada para kreditor dan distribusi kepada pemilik. Baik modal kontribusi dari pemilik ataupun proses pinjaman dari bank adalah arus kas pendanaan.

e) Catatan atas laporan keuangan (Notes to the financial statements)

Catatan atas laporan keuangan biasanya bersifat sebagai catatan kaki, yang merupakan sebuah bagian kesatuan dari serangkaian laporan keuangan. Catatan ini menggambarkan kebijakan-kebijakan penting akuntansi perusahaan dan

menyediakan penjelasan-penjelasan lain untuk membantu pengguna di luar perusahaan dapat lebih mengerti mengenai laporan keuangan tersebut.

2.4 Analisa Rasio Keuangan

2.4.1 Return on Equity

Return on Equity (ROE) mengukur jumlah pendapatan yang diperoleh dari setiap rupiah yang diinvestasikan oleh pemegang saham perusahaan.

′

Untuk menghitung ROE, diperlukan jumlah pemegang saham umum pada awal dan akhir periode akutansi. Pemegang saham umum adalah semua pemegang saham kecuali pemegang saham preferen. Rasio ini menggunakan pemegang saham umum dikarenakan pemegang saham umum dipertimbangkan sebagai pemilik yang sebenarnya dari sebuah perusahaan.

Kemudian gunakan laba bersih, dikurangi dengan jumlah dari deviden preferen yang dibayarkan setiap tahun, sebagai pembilangnya. Alasan mengurangi deviden preferen dari laba bersih adalah karena yang dihitung adalah imbal hasil kepada pemegang saham umum. Rasio tersebut mengeluarkan pemegang saham preferen dari pembilang dan penyebutnya.

Return on Equity menjelaskan seberapa baik perusahaan dengan menggunakan kontribusi pemegang saham umum dan laba yang ditahan pada bisnis tersebut.

2.4.2 Earning Per Share

Earning Per Share (EPS) mungkin merupakan rasio yang paling dikenal dan sering dipakai karena analis dan investor menggunakan laba saat ini untuk memprediksikan dividen dan harga saham di masa akan datang. Rasio ini merupakan bagian per-saham dari laba bersih dari setiap pemegang saham umum.

“Laba / Earnings” pada pembilang dari rasio ini dimulai dengan laba bersih. Karena EPS didesain sebagai pendapatan dari pemegang saham umum, deviden preferen harus dikurangkan dari laba bersih.

Seorang investor yang melihat laba bersih perusahaan meningkat dari tahun ke tahun, mungkin tertipu karena percaya bahwa dia telah berbuat lebih baik setiap tahunnya. Investor akan memperoleh hasil lebih buruk, apabila jumlah saham umum yang beredar di pasar mengalami peningkatan karena peningkatan tersebut dapat mengurangi hak bagian investor pada laba perusahaan. Meskipun laba bersih bertambah, namun laba tersebut harus dibagikan kepada pemilik saham yang juga semakin banyak. EPS membantu seorang investor memprediksikan harga saham sehingga mebuat rasio ini menjadi sebuah rasio yang terkenal.

2.4.3 Price to Earning Ratio

Price to Earning Ratio merupakan harga per lembar saham dibagi dengan pendapatan perusahaan per lembar saham saat ini.

Investor dan analis finansial percaya bahwa P/E Ratio menandakan potensi pendapatan di masa akan datang. Sebuah P/E

Ratio yang tinggi menandakan bahwa perusahaan tersebut memiliki potensi pertumbuhan yang signifikan. Ketika sebuah perusahaan tidak memiliki laba, P/E Ratio tidak memiliki arti dikarenakan penyebutnya bernilai nol (0).

2.5 Pengertian Risiko dan Tingkat Imbal Hasil

Di dalam kegiatan investasi, risiko menjadi sesuatu yang tidak dapat dipisahkan dengan tingkat pengembalian sebuah instrumen. Dengan semakin tingginya tingkat pengembalian sebuah instrumen maka semakin tinggi juga risiko yang harus dihadapi.

Risiko dari kegiatan investasi dapat diminimalkan, meskipun tidak akan mungkin dapat dihilangkan, dengan cara melakukan diversifikasi terhadap instrumen investasi. Dengan melakukan investasi pada beberapa jenis instrumen, maka risiko yang harus dihadapi juga terbagi-bagi, sehingga jika terjadi penurunan pada nilai salah satu instrumen, maka kerugian yang dialami investor tidak terlalu besar. Risiko dapat dihitung salah satunya dengan menggunakan metode standar deviasi.

Dalam konteks manajemen keuangan dan berdasarkan prinsip diversifikasi, risiko dapat dibedakan menjadi dua macam:

• Firm-specific Risk / Unique Risk / Diversible Risk / Nonsystematic Risk: yaitu risiko yang dapat dihilangkan dengan proses diversifikasi oleh investor, risiko ini berbeda antara perusahaan yang satu dengan perusahaan lainnya.

• Market Risk / Nondiversifiable Risk / Systematic Risk: yaitu risiko yang tetap ada meskipun telah dilakukan proses diversifikasi secara merata, risiko ini merupakan risiko yang ada di pasar secara keseluruhan.

Expected Rate of Return (Imbal Hasil) merupakan tingkat imbal hasil yang diinginkan oleh seorang investor karena kesediaannya menanggung sejumlah risiko atas aktivitas investasi yang dilakukannya.

Untuk dapat menentukan seberapa banyak yang harus diinvestasikan, maka pertama-tama investor harus menanyakan seberapa besar imbalan yang ditawarkan sebagai konsekuensi atas risiko yang dihadapi ketika menginvestasikan dananya.

Imbalan tersebut disebut juga sebagai risk premium dan dapat dihitung sebagai selisih antara tingkat imbal hasil investasi saham dengan

risk-free rate, yaitu, tingkat imbal hasil yang dapat diperoleh dengan menanamkan dana pada risk-free asset seperti deposito bank, dana pasar uang, dan Surat Utang Negara.

2.6 Strategi untuk Menjadi Investor Saham

Ada berbagai strategi dalam melakukan investasi pada saham, beberapa hal yang harus diperhatikan sebelum memulai investasi tersebut adalah:

2.6.1 Tipe Investor

Kepribadian seseorang adalah unik dan banyak ragamnya, namun secara garis besar dapat digolongkan menjadi tiga tipe karakter atau dapat disebut tiga tipe investor:

1. TheVisionary:

Yang termasuk dalam investor tipe ini adalah orang-orang yang selalu mampu menampilkan gagasan besar dan juga mampu memberikan gambaran apa yang akan terjadi di masa depan. Orang seperti ini memiliki ciri-ciri: brilian, karismatik, non-kompromi, eksentrik, inovatif, dan pemimpi.

2. The Analyst:

Orang bertipe analis adalah mereka yang selalu mengambil keputusan berdasar fakta dan angka, bukan atas dasar gagasan dan ramalan seperti orang bertipe visionary. Orang seperti ini memiliki ciri-ciri: brilian, rasional, bekerja dengan angka, berpikir

hitam-putih (tidak abu-abu), yakin ada jawaban jika tersedia data dan fakta untuk dianalisis.

3. The Doer:

Yang dimaksud dengan doer adalah mereka yang memiliki kemampuan merealisasikan apa yang sudah direncanakan. Orang yang termasuk dalam tipe the doer ini memiliki ciri-ciri: terampil dalam aplikasi, implementer konsep, pragmatis.

2.6.2 Tujuan Melakukan Investasi

Secara umum tujuan melakukan investasi dibedakan menjadi dua macam. Pertama, investasi untuk mencari capital gain, dimana biasanya investor cenderung agresif dalam mengambil posisi jual dan beli yang cukup sering di pasar. Yang kedua adalah investasi untuk menperoleh deviden, dimana biasanya investor akan lebih berhati-hati dan cenderung pasif dalam memilih saham dengan deviden yang besar.

2.6.3 Kemampuan sumber daya yang dimiliki

Paham akan kemampuan dan jumlah sumber daya yang dimiliki dapat membuat perilaku bijak dalam berinvestasi. Dana yang diinvestasikan sebaiknya adalah dana yang menganggur dan yang tidak akan mengganggu likuiditas perusahaan.

2.6.4 Jangka waktu investasi

Lamanya jangka waktu melakukan investasi juga merupakan salah satu pertimbangan yang perlu diambil, sebab hal ini berkaitan dengan sifat para investor itu sendiri. Jangka waktu investasi dapat dibedakan ke dalam dua macam, yaitu: jangka pendek dan jangka panjang, dimana biasanya semakin pendek jangka waktunya, maka akan cenderung memancing perilaku agresif dari investor dalam mengambil posisi jual dan beli di pasar.

2.6.5 Memahami risiko investasi pada saham

Setiap kegiatan investasi pasti memiliki risiko. Risiko dapat muncul dari berbagai penjuru dan bentuk, beberapa diantaranya adalah kemungkinan mengalami kerugian (capital loss), kehilangan kesempatan untuk melakukan investasi pada instrumen lainnya (opportunity loss) dan adanya kemungkinan emiten akan likuidasi serta adanya fluktuasi harga saham. Harga saham akan mengalami fluktuasi akibat issue dan kebijakan yang terjadi di dalam maupun di luar negri.

2.6.6 Mengenali jenis-jenis saham

Saham dapat dibedakan menjadi dua jenis yaitu common stock (saham umum) dan preferred stock (saham preferen). Selanjutnya, saham biasa dapat dibedakan lagi ke dalam 6 golongan, yaitu: saham unggulan (blue chip stock), saham pertumbuhan (growth stock), saham pendapatan (income stock), saham siklikal (cyclical stock), saham yang bertahan (defensive stock), dan saham spekulasi (speculative stock).

2.6.7 Menentukan strategi investasi

Banyak hal yang perlu dicermati sebagai pertimbangan untuk membuat strategi investasi, mulai dari pemilihan proporsi portofolio (pasar uang, saham dan obligasi), jenis saham yang akan dimasukkan ke dalam portofolio, pemilihan sektor yang potensial, sehat atau tidaknya arus kas sebuah perusahaan, hingga kepada perkembangan tingkat suku bunga.

2.6.8 Memanfaatkan jasa professional

Tidak semua investor memiliki banyak waktu untuk menganalisa serta mencari saham-saham yang potensial, bahkan beberapa diantaranya juga tidak memiliki keahlian di bidang ini. Jika memiliki keraguan terhadap investasi yang akan dilakukan, maka

sudah saatnya investor menggunakan jasa para professional yang memang berkompeten dan ahli di bidang ini. Ada dua jenis jasa yang tersedia untuk membantu para investor, yaitu jasa analis (security

analyst) dan jasa kelolaan (fund manager).

Jasa analis hanya merekomendasikan saham-saham yang memiliki prospek pertumbuhan yang baik dan menentukan timing, yaitu kapan saat yang tepat untuk menjual atau membeli saham-saham tertentu. Sedangkan jasa kelolaan mengelola dana yang kemudian menginvestasikan dana tersebut pada pasar uang atau pasar modal.

2.6.9 Selalu mengikuti perkembangan informasi

Informasi yang lengkap dan cepat merupakan hal yang sangat penting bagi para investor untuk mengetahui kejadian terbaru di pasar modal. Informasi ini berguna bagi para investor agar mereka dapat mengambil tindakan secara cepat jika terjadi perkembangan yang tidak diinginkan di pasar modal guna meminimumkan kerugian yang mungkin terjadi akibat fluktuasi harga saham. Sebaliknya, investor juga dapat mengambil keputusan secara cepat agar dapat memperoleh keuntungan yang maksimum sebelum direbut oleh investor lain.