i

ANALISIS PENGARUH DANA PIHAK KETIGA

(DPK),

CAPITAL ADEQUACY RATIO

(CAR) DAN

NON

PERFORMING FINANCE

(NPF) TERHADAP

PENYALURAN PEMBIAYAAN PERBANKAN

SYARIAH PERIODE 2011-2015

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

NUR FAIZAH

21313159

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

iii

ANALISIS PENGARUH DANA PIHAK KETIGA

(DPK),

CAPITAL ADEQUACY RATIO

(CAR) DAN

NON

PERFORMING FINANCE

(NPF) TERHADAP

PENYALURAN PEMBIAYAAN PERBANKAN

SYARIAH PERIODE 2011-2015

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

NUR FAIZAH

21313159

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

viii

MOTTO

Maka sesungguhnya bersama kesulitan ada kemudahan.

Sesungguhnya bersama kesulitan ada kemudahan. Maka

apabila engkau telah selesai (dari sesuatu urusan), tetaplah

bekerja keras (untuk urusan yang lain)

ix

PERSEMBAHAN

Skripsi ini saya persembahkan untuk:Orang tuaku Bapak Masrukhan dan Ibu Mursiyam yang selalu memberi dukungan dan selalu mengarahkan dan membimbingku untuk menjadi yang baik ,

Adikku M. Taufiq Hidayat yang selalu mendukungku

Mas Imam Faizin yang selalu menjadi penyemangat sekaligus menjadi motivasiku dari awal sampai akhir pembuatan skripsi ini

Keluarga besar Remaja Masjid Hasan Ma’arif yang selalu memberi suport

Bu Fetria Selaku dosen pembimbing yang selalu sabar dalam membimbing menyelesaikan skripsi ini

x

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan segala rahmat

dan hidayah-Nya. Sholawat serta salam semoga tercurah kepada junjungan Nabi

Besar Muhammad SAW, para keluarga, sahabat dan seluruh umatnya. Peneliti

menyadari bahwa dalam proses penyelesaian skripsi ini tidak terlepas dari bantuan

banyak pihak. Oleh karenanya, puji syukur Alhamdulillah peneliti haturkan atas

segala rahmat dan anugerah Allah SWT. Dan tidak lupa dengan rasa terimakasih

dan penghargaan setinggi-tingginya peneliti berikan kepada:

1. Dr. Rahmad Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri

Salatiga.

2. Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi Fakultas Ekonomi

dan Bisnis Islam IAIN Salatiga yang dalam kesempatan ini beliau juga

merangkap sebagai Dosen Pembimbing Skripsi, terimakasih untuk waktu yang

telah diluangkan dan kesabaran dalam berbagi ilmu sehingga skripsi ini

terselesaikan.

4. Bapak Haryo Aji Nugroho, S. Sos., M.A. selaku pembimbing akademik,

terimakasih untuk pengarahan-pengarahan selama menjadi mahasiswi, semoga

ilmu yang telah diberikan bermanfaat.

5. Seluruh dosen Fakultas Ekonomi dan Bisnis Islam, yang telah memberikan

bekal ilmu yang tak terhingga kepada penulis selama menjadi mahasiswi,

xi

6. Kedua orang tuaku tercinta Ayahanda Masrukhan terimakasih untuk kasih

sayang, bimbingan dan perjuangannya yang tiada tara. Ibunda tercinta Ibu

Mursiyam terimakasih untuk segala nasehat, didikan, kesetiaan, kepercayaan,

perhatian dan support serta doa yang tak kunjung henti kepada penulis,

sehingga penulis dapat seperti sekarang ini. Semoga Allah membalas atas

semua jasa yang telah tercurahkan kepada peneliti.

7. Adikku M. Taufiq Hidayat yang selalu memberikan dukungan dan inspirasi

tanpa henti.

8. Mas Imam Faizin dan keluarga yang selalu memberi semangat, motivasi,

inspirasi dan doanya dalam menyelesaikan skripsi ini.

9. Sahabat terbaikku Fitri Yaningsih, Ika Khoirul Bariyah, Marwiyah, dan Nurul

Musyafidah terimakasih doa, semangat dan kerjasama selama ini.

10.Untuk sahabatku sekaligus saudaraku Mb Fuji, Anis, Saniya, Sofi, Ciki, Mb

Alvi, Ella, Mbak Laila (Calon Tante) dan seluruh keluarga besar Remaja

Masjid Hasan Ma’arif Kecandran.

11.Keluarga baruku KKN posko 1 (Mb Faiq, Mb Rahil, Mb Ai, Mb Saw, Nida,

Badrul, Qosim) dan seluruh warga Bojong Candimulyo Magelang terutama

bapak wakil bupati Magelang bapak Zainal Arifin beserta Keluarga.

12.Teman-teman seperjuangan Perbankan Syariah S1 angkatan 2013

13.Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini.

Salatiga, 12 Desember 2017

xii ABSTRAK

Faizah, Nur. 2017. Analisis Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR) dan Non Permorming Finance (NPF) terhadap Penyaluran Pembiayaan Perbankan Syariah periode 2011-2015. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Fetria Eka Yudiana, M. Si.

Penelitian ini bertujuan untuk mnegetahui pengaruh dana pihak ketiga,

capital adequacy ratio dan non performing finance terhadap penyaluran pembiayaan perbankan syariah periode 2011-2015. Dalam penelitian ini menggunakan metode kuantitatif, teknik pengambilan data yang digunakan adalah

non probability sampling. Teknik analisis data yang digunakan adalah analisis regresi berganda dan uji t dengan bantuan aplikasi IBM SPSS Statistic 21. Hasil penelitian ini menunjukkan bahwa secara parsial variabel DPK berpengaruh positif dan signifikan terhadap penyaluran pembiayaan, CAR tidak berpengaruh terhadap penyaluran pembiayaan, dan NPF berpengaruh positif dan signifikan terhadap penyaluran pembiayaan.

xiii DAFTAR ISI

HALAMAN JUDUL ... .iii

PERSETUJUAN PEMBIMBING ... .iv

PENGESAHAN... ..v

PERNYATAAN BEBAS PLAGIAT ... .vi

PERNYATAAN PUBLIKASI SKRIPSI ... .vii

MOTTO... ... .viii

PERSEMBAHAN... .ix

KATA PENGANTAR ... .x

ABSTRAK ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

E. Sistematika Penulisan ... 9

BAB II: LANDASAN TEORI ... 11

A. Telaah Pustaka ... 11

B. Kerangka Teori ... 19

C. Kerangka Penelitian ... 39

D. Hipotesis ... 39

xiv

A. Jenis Penelitian ... 43

B. Populasi dan Sampel ... 43

C. Sumber Data ... 44

D. Teknik Pengumpulan Data ... 45

E. Definisi Operasional dan Pengukuran Variabel ... 46

F. Metode Analisis Data ... 49

G. Alat Analisis Data ... 54

BAB IV: ANALISIS DATA ... 55

A. Deskripsi Objek Penelitian ... 55

B. Analisis Data ... 55

C. Pembahasan Hasil Analisa Penelitian ... 66

BAB V PENUTUP ... 69

A. Kesimpulan ... 69

B. Saran ... 70

xv

DAFTAR TABEL

Tabel 1.1: Perkembangan Kelembagaan Perbankan Syariah di Indonesia ... 2

Tabel 1.2: Research Gap ... 5

Tabel 2.1: Penelitian Terdahulu tentang DPK... 11

Tabel 2.2: Penelitian Terdahulu tentang CAR ... 13

Tabel 2.3: Penelitian Terdahulu tentang NPF ... 15

Tabel 2.4: Hipotesis ... 42

Tabel 3.1: Definisi Operasional dan Skala Pengukuran ... 47

Tabel 4.1: Hasil Uji Stasioneritas Setiap Variabel Pada Level ... 54

Tabel 4.4: Hasil Uji Stasioneritas Setiap Variabel Pada 1st Difference ... 55

Tabel 4.3: Hasil Uji Normalitas ... 56

Tabel 4.4: Hasil Uji Multikolonieritas ... 57

Tabel 4.5: Hasil Uji Heteroskedastisitas ... 58

Tabel 4.6: Hasil Uji Autokorelasi ... 59

Tabel 4.7: Uji Regresi Linier Berganda ... 61

Tabel 4.8: Hasil Uji Koefisien Determinasi (R2) ... 62

Tabel 4.9: Hasil Uji Parsial (Uji t) ... 63

Tabel 4.10: Hasil Uji Simultan (Uji F) ... 65

xvi

DAFTAR GAMBAR

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Eksistensi perbankan syariah di Indonesia secara yuridis mulai diatur

dalam undang-undang No. 7 tahun 1992 tentang perbankan dimana sistem

bagi hasil mulai diakomodasi. Inilah pelopor awalnya kemunculan bank yang

berdasarkan prinsip syariah di Indonesia. Namun, dengan berbagai kelemahan

dan kekurangan dalam undang-undang tersebut, pada tahun 1998 disahkanlah

UU No. 10 Tahun 1998 tentang revisi UU sebelumnya. Dengan

diundangkannya UU No. 10 Tahun 1998, maka secara tegas sistem perbankan

syariah ditempatkan sebagai bagian dari sistem Perbankan Nasional.

Kemudian, pada tahun 2008 UU tentang perbankan syariah kembali di revisi,

yaitu dengan disahkannya UU No. 21 Tahun 2008 sebagai penyempurna UU

sebelumnya (Saputra, 2014).

Menurut statistik Bank Indonesia, perkembangan dan pertumbuhan

perbankan syariah di Indonesia setiap tahunnya cukup memuaskan, yaitu

tumbuh antara 40-45 persen pertahun. Hal ini tercermin dari pertumbuhan

aset, peningkatan pembiayaan, dan ekspansi pelayanan (Jaringan kantor yang

semakin meluas menjangkau 33 provinsi di Indonesia). Sampai Januari 2017,

sudah ada 13 Bank Umum Syariah (BUS), 21 bank syariah dalam bentuk

Unit Usaha Syariah (UUS), dan 166 BPRS.

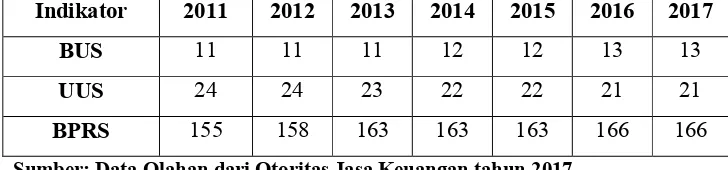

Berikut adalah data perkembangan kelembagaan perbankan syaiah di

2 Tabel 1.1

Perkembangan Kelembagaan Perbankan Syariah di Indonesia Tahun 2011-2017

Indikator 2011 2012 2013 2014 2015 2016 2017

BUS 11 11 11 12 12 13 13

UUS 24 24 23 22 22 21 21

BPRS 155 158 163 163 163 166 166

Sumber: Data Olahan dari Otoritas Jasa Keuangan tahun 2017

Berdasarkan tabel 1.1, dapat dilihat perkembangan kelembagaan

perbankan syariah di Indonesia dari tahun 2011 sampai 2017 dimana BUS,

UUS, BPRS serta jaringan kantor meningkat setiap tahunnya. Hal ini

menunjukkan bahwa kelembagaan perbankan syariah di Indonesia terus

mengalami pertumbuhan yang baik

Sektor perbankan sebagai pihak intermediary menempati posisi yang

sangat penting dalam menjembatani kebutuhan modal kerja investasi di

sektor riil dengan pemilik dana. Hal ini tentu akan menjadikan uang lebih

efektif untuk meningkatkan nilai tambah ekonomi. Sebagai lembaga

perantara, perbankan syariah menghimpun dana dari masyarakat untuk

kemudian disalurkan dalam bentuk pembiayaan.

Praktik pembiayaan yang dijalankan di lembaga keuangan adalah

pembiayaan dengan sistem bagi hasil. Pembiayaan bagi hasil ini terbagi

menjadi dua yaitu pembiayaan mudharabah dan pembiayaan musyarakah.

Jenis pembiayaan lainnya terkemas dalam pembiayaan dengan sistem jual

3

Penyaluran dana Bank Syariah melalui pembiayaan dapat dipengaruhi

oleh beberapa faktor internal yang dapat dilihat dari masing-masing

perbankan syariah. Faktor internal yang mempengaruhi pembiayaan

perbankan syariah yaitu Dana Pihak Ketiga (DPK) Capital Adequacy Ratio

(CAR), dan Non Performing Financing (NPF) (Fitria, 2017).

Kegiatan usaha yang paling utama dari suatu perbankan adalah

penghimpunan dan penyaluran dana. Kegiatan penghimpunan dana berasal

dari bank itu sendiri, dari deposan/nasabah, pinjaman dari bank lain maupun

Bank Indonesia (BI), dan dari sumber lainnya. Kegiatan penghimpunan dana

bank sebagian besar bersumber dari simpanan nasabah dalam bentuk

simpanan giro, tabungan, dan deposito. Simpanan ini disebut sebagai Dana

Pihak Ketiga (DPK).

Tingginya penghimpunan Dana Pihak Ketiga (DPK) mengindikasikan

semakin meningkatnya kepercayaan masyarakat kepada perbankan syariah

sekaligus menunjukkan bahwa pasar potensial perbankan syariah masih besar

di Indonesia. Semakin besar sumber dana yang terkumpul maka bank akan

menyalurkan pembiayaan semakin besar. Hal tersebut dikarenakan salah satu

tujuan bank adalah mendapat keuntungan (profit), sehingga bank tidak akan

membiarkan dananya begitu saja. Bank cenderung untuk menyalurkan

dananya semaksimal mungkin.

Selain dana yang bersumber dari pihak lain, bank sebagai lembaga

keuangan tentu memerlukan modal, modal yang dimaksud disini adalah

4

atau DPK. Kesehatan sebuah bank juga dapat diukur melalui rasio kecukupan

modalnya, seperti yang ditentukan oleh Bank Indonesia (BI) besarnya

kecukupan modal atau CAR adalah 8% dari aset tertimbang menurut risiko.

Modal dasar harus memenuhi sekurang-kurangnya 50% dari

permodalan bank, diikuti dengan modal nilai revaluasi aset dan cadangan

umum maupun instrumen hybrid dan hutang subordinasi yang tidak boleh

melebihi 50% dari pemodalan (IBI, 2016).

Kemudian, faktor bank yang harus juga diperhatikan dalam

memberikan pembiayaan kepada masyarakat, salah satunya adalah berkaitan

dengan resiko likuiditas yaitu Non Performing Financing (NPF). NPF ini

menunjukkan seberapa besar kolektibilitas bank dalam mengumpulkan

kembali pembiayaan yang telah disalurkannya. Menurut Bank Indonesia (BI)

salah satu kategori bank yang sehat adalah memiliki Non Performing Finance

(NPF) kurang dari 5%. Besar kecilnya NPF dapat dijadikan pertimbangan

oleh bank syariah untuk menyalurkan dan memberikan pembiayaan kepada

masyarakat. Semakin besar pembiayaan bermasalah maka bank syariah akan

lebih berhati-hati dalam menyalurkan pembiayaan.

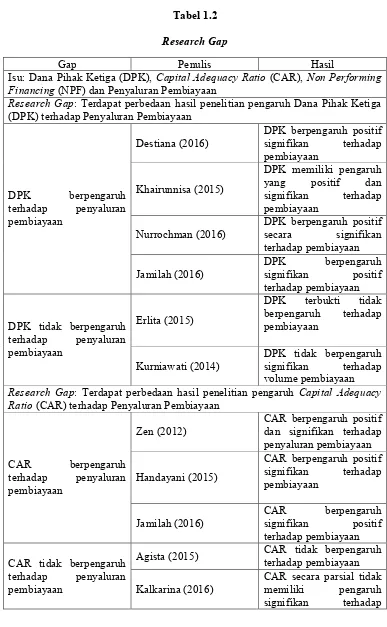

Beberapa penelitian mengenai pengaruh DPK, CAR dan NPF

terhadap Penyaluran Pembiayaan menunjukkan perbedaan hasil penelitian

5 Tabel 1.2

Research Gap

Gap Penulis Hasil

Isu: Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF) dan Penyaluran Pembiayaan

Research Gap: Terdapat perbedaan hasil penelitian pengaruh Dana Pihak Ketiga (DPK) terhadap Penyaluran Pembiayaan

DPK berpengaruh terhadap penyaluran pembiayaan

Destiana (2016) DPK berpengaruh positif signifikan terhadap pembiayaan

Khairunnisa (2015)

DPK memiliki pengaruh yang positif dan signifikan terhadap pembiayaan

Nurrochman (2016) DPK berpengaruh positif secara signifikan terhadap pembiayaan

Jamilah (2016) DPK signifikan berpengaruh positif terhadap pembiayaan

DPK tidak berpengaruh terhadap penyaluran

Kurniawati (2014) DPK tidak berpengaruh signifikan terhadap volume pembiayaan

Research Gap: Terdapat perbedaan hasil penelitian pengaruh Capital Adequacy Ratio (CAR) terhadap Penyaluran Pembiayaan

CAR berpengaruh terhadap penyaluran pembiayaan

Zen (2012) CAR berpengaruh positif dan signifikan terhadap penyaluran pembiayaan

Handayani (2015)

CAR berpengaruh positif signifikan terhadap pembiayaan

Jamilah (2016) CAR signifikan berpengaruh positif terhadap pembiayaan

CAR tidak berpengaruh terhadap penyaluran pembiayaan

Agista (2015) CAR tidak berpengaruh terhadap pembiayaan

6

jumlah pembiayaan Wardiantika dan

Kusumaningtias (2014) CAR tidak berpengaruh terhadap pembiayaan

Research Gap: Terdapat perbedaan hasil penelitian pengaruh Non Performing Finance (NPF) terhadap Penyaluran Pembiayaan

NPF berpengaruh terhadap penyaluran

pembiayaan Haqqi (2016)

NPF berpengaruh positif terhadap proporsi pembiayaan

Saputra (2014)

NPF memiliki pengaruh yang positif dan tidak signifikan terhadap pembiayaan

Handayani (2015) NPF berpengaruh positif signifikan terhadap pembiayaan

NPF tidak berpengaruh terhadap penyaluran

pembiayaan Jamilah (2016)

NPF tidak berpengaruh signifikan terhadap pembiayaan

Palupi (2015) NPF tidak berpengaruh terhadap volume pembiayaan

Kurniawati (2014) NPF tidak berpengaruh signifikan terhadap volume pembiayaan

Sumber: Destiana (2016), Khairunnisa (2015), Nurrochman (2016), Jamilah (2016), Erlita (2015), Kurniawati (2014), Zen (2012), Handayani (2015), Agista (2015), Kalkarina (2016), Wardiantika dan Kusumaningtias (2014), Haqqi (2016), Saputra (2014), dan Palupi (2015).

Dari penelitian tersebut mengindikasikan adanya research gap dari

pengaruh NPF terhadap pembiayaan, maka dari itu diperlukan penelitian

lanjutan.

Oleh karena itu, berdasarkan permasalahan-permasalahan yang

diuraikan diatas serta beberapa hasil penelitian terdahulu yang saling

kontradiksi, penulis tertarik untuk mengetahui dan mengkaji sejauh mana

faktor-faktor internal bank memberi pengaruh terhadap pembiayaan. Dengan

7

dan Non Performing Finance (NPF) Terhadap Penyaluran Pembiayaan Perbankan Syariah Periode 2011-2015”

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka masalah penelitian ini dapat

di rumuskan sebagai berikut:

1.Bagaimana pengaruh Dana Pihak Ketiga (DPK) terhadap penyaluran

pembiayaan perbankan syariah di Indonesia periode 2011-2015 ?

2.Bagaimana pengaruh Capital Adequancy Ratio (CAR) terhadap

penyaluran pembiayaan perbankan syariah di Indonesia periode

2011-2015 ?

3.Bagaimana pengaruh Non Performing Finance (NPF) terhadap penyaluran

pembiayaan perbankan syariah di Indonesia periode 2011-2015 ?

C. Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka penelitian ini

terutama bertujuan untuk :

1.Untuk menganalisis pengaruh Dana Pihak Ketiga (DPK) terhadap

penyaluran pembiayaan perbankan syariah di Indonesia periode

2011-2015.

2.Untuk menganalisis Capital Adequancy Ratio (CAR) terhadap penyaluran

pembiayaan perbankan syariah di Indonesia periode 2011-2015.

3.Untuk menganalisis Non Performing Finance (NPF) terhadap penyaluran

8 D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak

yang berkepentingan sebagai berikut:

1.Bagi Penulis

Dengan hasil penelitian ini diharapkan penulis dapat menambah

pengetahuan tentang topik yang diteliti serta menambah wawasan tentang

perbankan terutama tentang dana pihak ketiga, capital adequacy ratio

dan non performing ratio serta pengaruhnya terhadap pembiayaan.

2.Bagi Perbankan Syariah

Diharapkan penelitian ini dapat memberikan informasi maupun

sumbangan pemikiran yang bermanfaat sebagai acuan dalam

menjelaskan fungsi perbankan sebagai lembaga intermediasi dan

memberikan gambaran mengenai penyaluran pembiayaan Perbankan

Syariah serta faktor-faktor yang mendukung atau menghambat

penyaluran pembiayaan perbankan.

3.Bagi Akademisi

Penelitian ini dapat menambah informasi bagi sumbangan pemikiran

dan bahan rujukan bagi penelitian selanjutnya serta dapat pula dijadikan

literatur untuk mengadakan penelitian lebih lanjut mengenai kebijakan

9 E. Sistematika Penulisan

Sistematika penulisan penelitian ini menunjuk pada Pedoman

Penulisan Skipsi Institut Agama Islam Negeri (IAIN) Salatiga Fakultas

Ekonomi dan Bisnis Islam tahun 2017. Untuk mengetahui gambaran secara

keseluruhan isi penulisan dalam penelitian ini, penyusun menguraikan secara

singkat sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini penulis menguraikan tentang masalah-masalah yang akan

dilakukan penelitianpada bab ini terdiri dari lima sub bab yaitu latar belakang

masalah yang akan diteliti, rumusan masalah, tujuan penelitian, manfaat

penelitian, dan sistematika penelitian.

BAB II LANDASAN TEORI

Pada bab ini membahas tentang landasan teori yang berhubungan

dengan variabel penelitian. Pada bab ini dimulai dengan sub bab telaah

pustaka untuk memaparkan penelitian sejenis yang pernah dilakukan guna

mengetahui posisi penelitian ini. Kemudian kerangka teori, kerangka

penelitian dan hipotesis yang akan digunakan dalam penelitian ini.

BAB III METODE PENELITIAN

Pada bab ini diuraikan tentang metode penelitian yang digunakan

pendekatan dan jenis penelitian, populasi, sampel dan teknik sampling, teknik

pengumpulan data, sumber data, variabel dan skala pengukuran, definisi

perasional variabel, analisa data yang digunakan dalam penelitian.

10

Pada bab ini menyajikan tentang analisa penelitian yang akan

menguraikan tentang deskripsi data dan analisis data yang telah ditemukan

pada bab sebelumnya sebagai interprestasi hasil analisis.

BAB V PENUTUP

Pada bab ini menyajikan tentang simpulan dari penelitian yang telah

dilakukan, keterbatasan penulis serta saran-saran yang dapat diberikan kepada

bank dan pihak-pihak lain yang membutuhkan.

DAFTAR PUSTAKA

11 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Di dalam landasan teori ini akan di bahas tentang hasil

penelitian-penelitian terdahulu terkait dengan pengaruh Dana Pihak Ketiga, Capital

Adequacy Ratio (CAR), dan Non Performing Financing (NPF) terhadap

penyaluran pembiayaan perbankan syariah, dengan penelitian yang akan

dilakukan hal ini sebagai acuan atas pembanding untuk mencari

perbedaan-perbedaan supaya tidak adanya duplikasi. Penelitian terdahulu

juga bermanfaat membangun kerangka teoritik yang mendasari kerangka

penelitian. Berikut adalah ringkasan dari beberapa penelitian terdahulu

yang sudah ada:

Penelitian yang dilakukan Handayani (2015) yang berjudul

Pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing

(NPF),Dana Pihak Ketiga (DPK) dan Sertifikat Bank Umum Syariah

(SBIS) terhadap Penyaluran Pembiayaan Bank Umum Syariah Periode

2009-2015. Berdasarkan Uji-t dapat diketahui bahwa variabel CAR, NPF

dan DPK memiliki perngaruh yang positif signifikan. Sedangkan variabel

SBIS menunjukkan pengaruh yang negatif signifikan terhadap

pembiayaan.

Penelitian yang dilakukan Kalkarina (2016) yang berjudul

12

Umum Syariah di Indonesia, menunjukkan hasil bahwa CAR dan NPF

secara parsial tidak memiliki pengaruh yang signifikan terhadap jumlah

pembiayaan bagi hasil. Sedangkan variabel DPK secara parsial

menunjukkan pengaruh signifikan positif terhadap jumlah pembiayaan

bagi hasil.

Berikut adalah temuan penelitian terdahulu terkait dengan

pengaruh Dana Pihak Ketiga, Capital Adequancy Ratio (CAR), dan Non

Performing Financing (NPF) terhadap penyaluran pembiayaan perbankan

syariah.

1. Penelitian Terdahulu Variabel DPK

Berikut temuan penelitian terkait variabel dana pihak ketiga terhadap

pembiayaan perankan syariah.

Tabel 2.1

Penelitian Terdahulu Tentang Dana Pihak Ketiga (DPK)

NO Nama

Peneliti Judul Penelitian Variabel Hasil Penelitian

13

Penelitian terdahulu mengenai pengaruh DPK terhadap pembiayaan

ditemukan banyak dari berbagai sumber. Dari hasil penelitian terdahulu

menghasilkan penelitian yang berbeda-beda. Hasilnya ada yang menyebutkan

bahwa DPK berpengaruh terhadap pembiayaan sedangkan penelitian lain

14 2. Penelitian Terdahulu Variabel CAR

Tabel 2.2

Penelitian Terdahulu Tentang Capital Adequacy Ratio (CAR)

NO Nama

Peneliti Judul Penelitian Variabel Hasil Penelitian

15

Penelitian terdahulu mengenai pengaruh CAR terhadap pembiayaan

ditemukan banyak dari berbagai sumber. Dari hasil penelitian terdahulu

menghasilkan penelitian yang berbeda-beda. Hasilnya ada yang menyebutkan

bahwa CAR berpengaruh terhadap pembiayaan sedangkan penelitian lain

16 3. Penelitian Terdahulu Variabel NPF

Tabel 2.3

Penelitian Terdahulu Tentang Non Performing Financing (NPF) NO Nama Peneliti Judul Penelitian Variabel Hasil

17

Penelitian terdahulu mengenai pengaruh NPF terhadap pembiayaan

ditemukan banyak dari berbagai sumber. Dari hasil penelitian terdahulu

menghasilkan penelitian yang berbeda-beda. Hasilnya ada yang menyebutkan

bahwa NPF berpengaruh terhadap pembiayaan sedangkan penelitian lain

mengatakan bahwa NPF tidak berpengaruh terhadap pembiayaan.

Penelitian ini merupakan pengembangan dari penelitian yang telah

dilakukan sebelumnya, beda penelitian ini dengan penelitian sebelumnya

18

Agista (2014) melakukan penelitian terhadap Bank Muamalat Indonesia,

Liliani dan Khoirunnisa (2015) melakukan penelitian terhadap Bank Umum

Syariah di Indonesia, Zen (2012) melakukan penelitian terhadap BMT Al

Falah Kab. Cirebon. Sedangkan pada penelitian ini melakukan penelitian

terhadap Perbankan Syariah di Indonesia yaitu Bank Pembiayaan Rakyat

Syariah (BPRS), Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS).

Variabel independen yang digunakan dalam penelitian ini berbeda

dengan variabel yang digunakan oleh peneliti-peneliti sebelumnya, Erlita

(2015) menggunakan variabel independen berupa DPK, CAR, NPF,

ekuivalen bagi hasil dan sertifikat IMA. Jamilah (2016) menggunakan

variabel independen berupa DPK, CAR, ROA, NPF dan BOPO. Zen (2012)

menggunakan variabel independen berupa CAR, NPF, Debt to Total Aset

Ratio, dan DPK. Handayani (2015) menggunakan variabel independen berupa

CAR, NPF, DPK dan Sertifikat Bank Umum Syariah. Sedangkan pada

penelitian ini menggunakan variabel dana pihak ketiga, Capital Adequacy

Ratio, dan Non Performing Finance.

Variabel dependen yang digunakan dalam penelitian ini juga berbeda

dengan penelitian sebelumnya. Haqqi (2016) menggunakan variabel

dependen proporsi pembiayaan Murabahah. Liliana dan Khoirunnisa (2015)

menggunakan variabel dependen pembiayaan bagi hasil. Sedangkan dalam

penelitian ini menggunakan variabel dependen penyaluran pembiayaan.

Periode yang diteliti dalam penelitian ini juga berbeda dengan

19

mulai tahun 2012 sampai dengan tahun 2015. Saputra (2014) dari tahun 2010

sampai dengan tahun 2013. Agista (2015) dari tahun 2007 sampai dengan

tahun 2013. Sedangkan dalam penelitian ini periode yang ditelitu yaitu mulai

dari tahun 2011 sampai dengan tahun 2015.

B. Kerangka Teori 1. Teori Pembiayaan

Dalam dunia perbankan ada istilah yang digunakan yaitu perkreditan

dan pembiayaan. Perbedaannya adalah perkreditan digunakan dalam

perbankan konvensional sedangkan pembiayaan digunkan dalam perbankan

syariah.

Dalam mengatasi berbagai kerumitan serta upaya agar kegiatan

perkreditan tersebut berjalan dengan lancar, maka diperlukanlah suatu

rangkaian peraturan-peraturan yang ditetapkan terlebih dahulu baik secara

tertulis ataupun tidak tertulis sebelum pelaksanaan perkreditan itu sendiri

berlangsung. Rangkaian peraturan ini disebut sebagai kebijaksanaan kredit

(credit policy) (Muljono, 1996).

Menurut Muljono (1996) dalam menetapkan kebijaksanaan

perkreditan tersebut harus diperhatikan 3 asas pokok yaitu:

a. Asas likuiditas, merupakan asas yang mengharuskan bank untuk

tetap dapat menjaga tingkat likuiditasnya, karena suatu bank yang

tidak likud akibatnya akan sangat parah yaitu hilangnya

20

bank dikatakan likuid apabila memenuhi beberapa kriteria antara

lain:

1) Bank tersebut memiliki cast asset sebesar kebutuhan yang

akan digunakan untuk memenuhi likuiditasnya.

2) Bank tersebut memiliki asset lainnya yang dapat dicairkan

sewaktu-waktu tanpa mengalami penurunan nilai pasarnya.

3) Bank tersebut mempunyai kemampuan untuk menciptakan

cast assets baru melalui berbagai bentuk utang.

Hingga dengan demikian pengelolaan likuiditas akan

meliputi kegiatan dalam perencanaan dan penyediaan kebutuhan

likuiditas untuk memenuhi ketentuan penguasa moneter yang

berlaku serta dalam rangka memenuhi kebutuhan modal kerjanya

sendiri.

b. Asas Solvabilitas, usaha pokok perbankan yaitu menerima

simpanan dana dari masyarakat dan disalurkan dalam bentuk

kredit. Dalam kebijaksanaan perkreditan maka bank harus

pandai-pandai mengatur penanaman dana ini baik pada bidang

perkreditan, surat-surat berharga pada suatu tingkat risiko

kegagalan yang sekecil mungkin. Kiranya hal ini mudah untuk

dipahami sebab assets bank dalam bentuk kredit dan penanaman

dalam surat-surat berharga ini akan merupakan sumber utama bagi

bank untuk menutup segala utang bank kepada para

21

menarik dananya dari bank tersebut. Jadi masalah inilah yang

mendorong Top Manajemen suatu bank untuk dapat mengarahkan

kebijaksanaan dalam pemberian kredit yang sehat, mengarahkan

sasaran pemberian kredit secara tepat, dan lain-lain. Sehingga

kredit-kredit yang diberikan tersebut harus dapat dikuasai oleh para

debitur tepat waktunya sesuai dengan yang telah dijanjikan agar

tidak merusak schedule perencanaan kredit yang telah disusunya.

c. Asas rentabilitas, sebagaimana halnya pada setiap kegiatan usaha

akan selalu mengharapkan untuk memperoleh laba, baik untuk

memertahankan eksistensinya maupun untuk keperluan

mengembangkan dirinya. Laba yang diperoleh dari perkreditan

berupa selisih biaya dana dengan pendapatan bunga yang diterima

debitur. Pada negara-negara yang sedang berkembang pendapatan

bunga dari bidang perkreditan merupakan sumber pendapatan

terbesar bagi perbankan.

Selanjutnya di samping “Top Manajemen” suatu bank harus

memperhatikan 3 asas di atas maka ia harus pula memperhatikan

faktor-faktor yang mempengaruhi kebijakan perkreditan yaitu:

1) Keadaan perekonomian, perkembangan politik

2) Peraturan-peraturan penguasa moneter yang ada

3) Kemampuan bank yang bersangkutan dalam

mengumpulkan dana dengan biaya yang relatif murah

22

5) Tingkat (besarnya) laba yang diharapkan

6) Kemampuan manajemen bank itu sendiri

7) Para saingan dari bank-bank/lembaga keuangan lainnya

yang memasarkan jasa perkreditan.

Dari uraian-uraian di atas maka semakin jelas tujuan dari

penetapan kebijaksanaan kredit yaitu dapat di uraikan sebagai

berikut:

1) Untuk penyediaan sarana penjagaan/pengamanan terhadap

aset bank dan dana yang disimpan oleh para deposant secara

memadai.

2) Sebagai dasar pedoman kerja dalam menghadapi

perkembangan perekonomian khususnya yang menyangkut

kegiatan perbankan.

3) Sebagai pedoman bagi para pejabat kredit bank yang

bersangkutan dalam melaksanakan tugasnya.

4) Sebagai dasar dalam melaksanakan pengawasan.

2. Perbankan syariah a) Pengertian

Bank syariah adalah lembaga keuangan yang usaha pokoknya

memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta

peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip

syariah (Yudiana, 2014: 2). Bank syariah atau juga dikenal dengan bank

23

Bank Islam atau bisa disebut bank tanpa bunga ini, bisa dikatakan

sebagai lembaga keuangan yang operasional dan produknya

dikembangkan berlandaskan pada Al Qur’an dan Hadist Nabi

Muhammad SAW. Sehingga dapat dikatakan bahwa bank Islam adalah

lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan

jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang

yang pengoperasiannya disesuaikandengan prinsip syariat Islam,

(Antonio, 2001).

b) Fungsi Bank Syariah

Menurut Antonio (2001) secara garis besar terdiri dari empat

fungsi utama Bank Syariah yaitu:

1) Sebagai Manajemen Investasi

Bank syariah membantu masyarakat untuk menyalurkan dananya

dalam berbagai macam alternative investasi yang halal. Dalam hal

ini bank syariah melaksankan fungsi ini berdasarkan kontrak

mudharabah, yaitu bank berada dalam kapasitas sebagai mudharib,

yaitu pihak yang melaksanakan investasi dana dari pihak lain,

sehingga bank berhak menerima presentase keuntungan hanya jika

proyek investasi yang dijalankannya mendapatkan keuntungan.

2) Sebagai Intermediary agent

Bank syariah wajib melaksanakan fungsi menghimpun dan

menyalurkan dana masyarakat. Dalam menjalankan fungsi ini bank

24

kelebihan dana dan ingin menginvestasikan dananya dengan pihak

yang memerlukan dana.

3) Sebagai Jasa Keuangan

Bank syariah menawarkan beberapa jasa keuangan dan mendapatkan

upah/fee based dalam sebuah kontrak perwakilan atau penyewaan.

4) Sebagai Jasa Sosial

Fungsi sosial bank syariah dalam bentuk lembaga baitul mal, yang

menerima dana yang berasal dari zakat, infak, sekedah, hibah dan

menyalurkannya kepada organisasi pengelola zakat.

c) Peranan Bank Syariah

Menurut Yudiana (2014:5-6) peranan bank syariah antara lain:

1) Memurnikan operasional perbankan syariah sehingga dapat lebih

meningkatkan kepercayaan masyarakat.

2) Meningkatkan kesadaran syariat Islam sehingga dapat memperluas

segmen dan pangsa pasar perbankan syariah

3) Menjalin kerjasama dengan para ulama

4) Memberdayakan ekonomi umat dan beroperasisecara transparan

5) Mendorong terjadinya transaksi produktif dan mengurangi tingkat

spekulasi di pasar keuangan.

3. Pembiayaan a) Pengertian

Menurut Yudiana (2014:33) pembiayaan adalah suatu kegiatan

25

kepada pihak lain untuk mendukung kelancaran usaha maupun untuk

investasi yang telah direncanakan.

Menurut UU Perbankan Nomor 10 Tahun 1998 pembiayaan

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara

bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu

tertentu dengan imbalan atau bagi hasil.

b) Tujuan Pembiayaan

Menurut Yudiana (2014:34) tujuan pembiayaan bank syariah

adalah untuk memenuhi kepentingan dan kebutuhan para stakeholder

yaitu:

1) Pemilik, pembiayaan merupakan sumber pendapatan bagi bank,

sehingga para pemilik bank mengharapkan akan memperoleh dari

proses pembiayaan yang dilakukan oleh bank.

2) Pegawai, para pegawai mengharapkan akan memperoleh

kesejahteraan dari bank melalui pendapatan yang diterima bank

dalam berbagai proses pembiayaan yang mereka lakukan.

3) Masyarakat

a) Pemilik dana, mudharib mengharapkan mendapatkan

pendapatan dari dana yang diinvestasikan berupa bagi hasil.

b) Debitur yang bersangkutan, produk pembiayaan yang

26

kebutuhannya/pembiayaan konsumtif untuk menjalanjkan

usahanya dalam sektor yang produktif.

c) Masyarakat umum dalam hal ini konsumen, dengan pembiayaan

mereka dapat memperoleh barang-barang yang dibutuhkan.

4) Pemerintah, pemerintah akan mendapatkan penghasilan dari pajak

atas pendapatan yang dihasilkan melalui pembiayaan bank syariah.

5) Bank, hasil dari proses penyaluran pembiayaan diharapkan akan

dapat meneruskan dan mengembangkan usahanya agar tetap

survival dan meluaskan jaringan usahanya, sehingga semakin

banyak masyarakat yang dapat dilayaninya.

Sesuai tujuan diatas, maka menurut Yudiana (2014:35) fungsi

pembiayaan yang diberikan oleh bank syariah kepada masyarakat

penerimanya diantaranya:

1) Meningkatkan daya guna uang, nasabahmenyimpan uang dalam

bentuk giro, tabungan, dan deposito. Jumlahdana yng terhimpun

dari masyarakat tersebut dalam presentase tertentu ditingkatkan

kegunaannya oleh bank guna membantu usaha dalam

meningkatkan produktifitasnya.

2) Meningkatkan daya guna barang, produsen dengan bantuan

pembiayaan bank dapat memproduksi bahan mentah menjadi

barang jadi sehingga tingkat utiliat dari bahan mentah tersebut akan

27

3) Meningkatkan peredaran uang, melalui pembiayaan, peredaran

uang kartal maupun uang giral akan lebih berkembang oleh karena

pembiayaan menciptakan suatu iklim kondusif dalam berusaha

sehingga pengunaan uang akan bertambah baik secara kualitatif

maupun kuantutatif.

4) Menciptakan iklim yang kondusif dalam usaha, bantuan

pembiayaan yang disalurkan kepada masyarakat dari bank nantinya

akan digunakan untuk memperbesar volume usaha dan

meningkatkan produktivitas usaha.

c) Produk Pembiayaan Bank Syariah

Menurut Yudiana (2014:36) produk pembiayaan bank syariah di

bagi menjadi tiga yaitu:

1) Pembiayaan modal kerja syariah, merupakan pembiayaan jangka

pendek yang diberikan kepada perusahaan untuk membiayai

kebutuhan modal kerja suatu usaha berdasarkan prinsip-prinsip

syariah. Berdasarkan akad yang digunakan pembiayaan modal

kerja syariah di golongkan menjadi lima macam yaitu:

a) Mudharabah, merupakan pembiayaan dengan perjanjian antara

perantara dana dan pengelola dana untuk melakukan kegiatan

usaha tertentu, dengan pembiayaan keuntungan antara kedua

28

b) Ishtisna, merupakan pembiayaan dengan perjanjian jual beli

barang dengan cara pemesanan dengan syarat-syarat

tertentudan pembayaran harga terlebih dahulu.

c) Salam, merupakan pembiayaan dengan perjanjian jual beri

barang dengan cara pemesanan dengan syarat-syarat tertentu

dan pembayaran harga terlebih dahulu.

d) Murabahah, merupakan pembiayaan dengan perjanjian jual beli

antara bank dan nasabah dimana bank syariah membeli barang

yang diperlukan nasabah dan kemudian menjualkannya kepada

nasabah yang bersangkutan sebesar harga perolehan ditambah

dengan margin keuntungan yang disepakati keduannya.

e) Ijarah, merupakan pembiayaan dengan perjanjian sewa

menyewa suatu barang dalam waktu tertentu melalui

pembayaran sewa.

2) Pembiayaan investasi syariah, merupakan pembiayaan yang

digunakan untuk memenuhi kebutuhan barang-barang modal atau

capital goods beserta semua fasilitas yang erat kaitannya dengan

itu. Pembiayaan investasi diberikan kepada nasabah untuk kerluan

investasi. Sehingga ciri pembiayaan investasi meliputi: (1)

pembiayan untuk pengadaan barang-barang modal, (2) memiliki

perencanaan yang matang dan terarah, (3) umumnya berjangka

waktu menengah dan panjang, (4) pada umumnya diberikan dalam

29

3) Pembiayaan konsumtif, diperlukan oleh pengguna dana untuk

memenuhi kebutuhan konsumsi. Biasanya kebutuhan konsumtif

yang dicover oleh bank syariah adalah kebutuhan dasar seperti

pembelian rumah untuk dihuni dan kendaraan untuk dipakai.

4. Dana Pihak Ketiga (DPK)

Bank bertugas memberikan pelayanan kepada masyarakat dan

bertindak selaku perantara bagi keuangan masyarakat. Oleh karena itu,

bank harus selalu berada di tengah masyarakat agar arus uang dari

masyarakat yang kelebihan dana dapat ditampung dan disalurkan

kembali kepada masyarakat. Kepercayaan masyarakat akan keberadaan

bank dan keyakinan masyarakat bahwa bank akan menyelesaikan

permasalahan keuangan dengan sebaik-baiknya merupakan suatu

keadaan yang diharapkan oleh semua bank. Untuk itu, bank selalu

berusaha memberikan pelayanan (service) yang memuaskan masyarakat

(Dendawijaya, 2009:49).

Menurut Saputra (2014) dana pihak ketiga (DPK) adalah

sejumlah uang yang dimiliki bank dan berasal dari pihak luar yang

menyimpan uangnya. Dengan kata lain, uang yang dimiliki bukan milik

bank sendiri tapi titipan dari pihak luar. Bank hanya sebagai lembaga

yang menghimpun kemudian akan disalurkan kembali kepada

masyarakat dalam bentuk pembiayaan.

Menurut Dendawijaya (2009) dana-dana yang dihimpun dari

30

diandalkan oleh bank (bisa mencapai 80% - 90% dari seluruh dana yang

dikelola oleh bank). Dana dari masyarakat terdiri atas beberapa jenis

yaitu:

1) Giro (Demand Depoositi)

Giro merupakan simpanan pihak ketiga pada bank yang

penarikannya dapat dilakukan setiap saat dengan menggunakan

cek, bilyet giro, dan surat perintah pembayaran lainnya atau dengan

cara pemindahbukuan. Menurut Siamat (1993:100) sifat sumber

dana ini dapat dikategorikan sangat labil, karena pemegang

rekening giro dapat menarik dananya setiap saat tanpa ada

pemberitahuan terlebih dahulu kepada bank. Jenis simpanan ini

tidak memiliki jatuh tempo.

2) Deposito (Time Deposit)

Deposito atau simpanan berjangka merupakan simpanan pihak

ketiga pada bank yang penarikannya hanya dapat dilakukan dalam

jangka waktu tertentu berdasarkan perjanjian. Menurut Siamat

(1993:102) dilihat dari sudut biaya dana, dana bank yang

bersumber dari simpanan dalam bentuk deposito merupakan

danayang relatif mahal dibandingkan dengan sumber dana lainnya.

Kelebihan sumber dana ini adalah sifatnya yang dapat

dikategorikan sebagai sumber dana semi tetap, karena

penarikannya dapat diperkirakan dengan berdasarkan tanggal jatuh

31

3) Tabungan (Saving Depposit)

Tabungan merupakan simpanan pihak ketiga pada bank yang

penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.

5. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan rasio yang

memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung

risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut

dibiayai dari dana modal sendiri bank, disamping memperoleh

dana-dana dari sumber-sumber di luar bank, seperti dana-dana masyarakat,

pinjaman (utang), dan lain-lain. Dengan kata lain CAR adalah rasio

kinerja bank untuk mengukur kecukupan modal yang dimiliki bank

untuk menunjang aktiva yang mengandung atau menghasilkan resiko,

misalnya kredit yang diberikan (Dendawijaya, 2009:121).

Secara konsep dijelaskan jika bank memiliki Capital Adequacy

Ratio (CAR) sebesar 8% maka bank tersebut dapat daikatakan berada di

posisi yang sehat dan aman (Fahmi, 2014:181). Menurut Sinungan

(2000, 161) ketentuan 8% CAR sdebagai kewajiban penyedia modal

minimum bank, dibagi menjadi dalam 2 bagian, yaitu:

a. 4% modal inti (tier 1) yang terdiri dari sareholders equity, prefered

srocks dan freeeserves.

b. 4% modal sekunder (tier 2) yang terdiri dari subordinate debt, loan

32

Menurut Sinungan (2000, 164-167) modal bank yang didirikan

dan berkantor pusat di Indonesia sesuai dengan pasal 3 ayat (1) Surat

Keputusan tersebut terdiri atas Modal Inti dan Modal Pelengkap.

Adapun rincian komponen dari masing-masing modal tersebut adalah

sebagai berikut:

a. Modal disetor, yaitu modal yang disetor secara efektif oleh

pemiliknya.

b. Agio saham, yaitu selisish lebih setoran modal yang diterima oleh

bank sebagai akibat harga saham yang melebihi nilai nominalnya.

c. Cadangan umum, yaitu cadangan yang dibentuk dari penyisihan

laba yang ditahan atau dari laba bersih setelah dikuangi pajak, dan

mendapat persetujuan RUPS.

d. Cadangan tujuan, yaitu bagian laba setelah dikurangi pajak yang

disisihkan untuk tujuan tertentu dan telah mendapat persetujuan

RUPS.

e. Laba yang ditahan, yaitu saldo laba bersih setelah dikurangi pajak

yang oleh RUPS diputuskan untuk tidak dibagikan.

f. Laba tahun lalu, yaitu laba bersih tahun-tahun lalu setelah

dikurangi pajak, dan belum ditetapkan penggunaannya oleh RUS.

g. Laba tahun berjalan, yaitu laba yang diperoleh dalam tahun buku

berjalan setelah dikurangi taksiran utang pajak.

h. Bagian kekayaan bersih anak perusahaan yang laporan

33

setelah dikompensasisikan dengan nilai penyeraan bank pada anak

perusahaan tersebut.

Modal pelengkap terdiri atas cadangan-cadangan yang dibentuk

tidak dari laba setelah pajak serta pinjaman yang sifatnya dipersamakan

dengan modal. Secara rinci modal pelengkap dapat berupa:

a. Cadangan revaluasi aktiva tetap, aitu cangan yang dibentuk dari

selilsih penilaian kembali aktiva tetap yang telah mendapat

persetujuan Direktorat Jenderal Pajak.

b. Cadangan penghapusan aktiva yang diklasifikasikan, yaitu

cadangan yang dibentuk dengan cara membenai laba rugi tahun

berjalan.

c. Modal kuasi, yaitu modal yang didukung oleh instrumen atau

warkat yang memiliki sifat seperti modal atau utang dan

mempunyai ciri-ciri:

1) Tidak dijamin oleh bank yang bersangkutan, dipersamakan

dengan modal dan telah dibayar penuh.

2) Tidak dapat dilunasi atau ditari atas inisiatif pemilik, tanpa

persetujuan BI

3) Mempunyai kedudukan yang sama dengan modal dalam hal

memikul kerugian bank

4) Pembayaran bunga dapat ditangguhkan apabila bank dalam

keadaan rugi atau labanya tidak mendukung untuk

34

d. Pinjaman subordinasi, yaitu pinjaman yang memenuhi

syarat-syarat sebagai berikut:

1) Ada perjanjian tertulis antara bank dengan pemberi

pinjaman

2) Mendapat persetujuan terlebih dahulu dari BI

3) Tidak dijamin oleh bank yang bersangkutan dan telah

dibayar penuh

4) Minimal berjangka waktu lima tahun

5) Pelunasan sebelum jatuh tempo harus mendapat persetujuan

dari BI

6) Hak tagihannya dalam hal terjadi likuidasi belaku paling

akhir dari segala pinjaman yang ada.

Menurut Wibowo dalam Handayani (2015) semakin tinggi CAR

maka semakin besar pula sumber daya finansial yang dapat digunakan

untuk keperluan pengembangan usaha dan mengantisipasi potensi

kerugian yang diakibatkan oleh penyaluran pembiayaan. Dengan kata

lain besarnya nilai CAR akan meningkatkan kepercayaan diri

perbankan dalam menyalurkan pembiayaan. Dengan CAR diatas 20%,

perbankan bisa memacu pertumbuhan pembiayaan hingga 20-25 persen

setahun.

6. Non Performing Finance (NPF)

Non Performing Finance (NPF) adalah suatu kondisi

35

kembali pembiayaan yang menyebabkan kelambatan dalam

pengembalian atau diperlukan tindakan yuridis dalam pengembalian

atau kemungkinan potensial loss (IBI, 2014:94-95).

Pembiayaan macet dapat terjadi diantaranya disebabkan karena

kesalahan appraisal jaminan, membiayai proyek dari pemilik/terafiliasi

dengan pemegang saham bank, membiayai proyek yang direkomendasi

oleh kekuatan tertentu (katebelece), dampak makro ekonomi/

unforecasted variable yang tidak bisa dihindari, moral hazard dari

nasabah.

Sedangkan Sutojo (2007) mengatakan bahwa pembiayaan

bermasalah dapat timbul selain karena sebab-sebab dari pihak bank,

sebagian besar pembiayaan bermasalah timbul karena hal-hal yang

terjadi pada pihak debitur, antara lain:

a. Menurunnya kondisi usaha bisnis perusahaan yang disebabkan

merosotnya kondisi ekonomi

b. Adanya salah urus dalam pengelolaan usaha bisnis perusahaan

(miss management)

c. Masalah pribadi debitur

d. Debitur memiliki banyak bidang usaha yang mengalami kegagalan

pada salah satu bidang bisnis sehingga berimplikasi pada bisnis

lainnya.

e. Kesalahan debitur dalam manajemen likuiditas di perusahaannya

36

g. Karakter yang buruk sehingga tidak ada kemauan untuk membayar

angsuran pembiayaan.

Pembiayaan bermasalah diawali dari gejala, gejala yang muncul

sesungguhnya telah bermunculan jauh sebelum kasus itu mengemuka.

Bila deteksi dini dapat berjalan dengan baik, maka pembiayaan yang

bersangkutan dapat ditolong, sebaliknya bila terjadi sebaliknya maka

transaksi pembiayaan akan berakhir dengan kemacetan (Susilo,

2017:315). Gejala-gejala yang muncul sebagai tanda akan terjadinya

pembiayaan bermasalah adalah:

a. Penyimpangan dari berbagai ketentuan dalam perjanjian

pembiayaan

b. Penurunan kondisi keuangan perusahaan

c. Frekuensi pergantian pimpinan dan tenaga inti

d. Penyajian bahan masukan secara tidak benar

e. Menurunnya sikap kooperatif debitur

f. Penurunan nilai jaminan yang disediakan

g. Problem keuangan atau pribadi

Penggolongan kualitas pembiayaan berdasarkan pasal 4 Surat

Keputusan Direktur Bank Indonesia Nomor 30/267/KEP/DIR tanggal

27 Februari 1998, yaitu sebagai berikut:

a. Lancar (pass)

1) Pembayaran angsuran pokokdan/atau bunga tepat

37

3) Bagian dari pembiayaan yang dijamin dengan agunan tunai

(cash collateral).

b. Dalam perhatian khusus (special mention)

1) Terdapat tunggakan angsuran pokok dan/atau bunga yang

belum melampaui 90 hari

2) Mutasi rekening relatif rendah

3) Jarang terjadi pelanggaran terhadap kontrak yang

diperjanjikan

c. Kurang lancar (substandard)

1) Terdapat tunggakan angsuran pokok dan/atau bunga yang

telah melampaui 90 hari

2) Frekuensi mutasi rekening relatif rendah

3) Terjadi pelanggaran terhadap kontrak yang diperjanjikan

lebih dari 90 hari

4) Terdapat indikasi masalah keuangan yang dihadapi debitur,

atau dokumen yang lemah.

d. Diragukan (doubtful)

1) Terdapat tunggakan angsuran pokok dan/atau bunga yang

telah melampaui 180 hari

2) Terjadi wanprestasi lebih dari 180 hari

3) Terjadi kapitalisasi bunga

4) Dokumentasi hukum yang lemah, baik untuk perjanjian

38

e. Pembiayaan macet

1) Terdapat tunggakan angsuran pokok dan/atau bunga yang

telah melampaui 270 hari

2) Kerugian operasional ditutup dengan jaminan baru, atau

dari segi hukum maupun konisi pasar, jaminan tidak dapat

dicairkan pada nilai wajar.

Cara bank menangani pembiayaan bermasalah dipengauhi oleh

kemampuan debitur dalam mengembalikan pembiayaan, pembiayaan

debitur di Bank lain, status pengikatan jaminan (Sutojo, 2007). Langkah

penyelesaian pembiayaan bermasalah yang dilakukan bank adalah

sebagai berikut:

a. Penjadwalan kembali pembayaran (rescheduling), penjadwalan

ulang ini dilakukan sesuai kemampuan nasabah, namun diusahakan

waktunya tidak terlalu lama yang akan merugikan bank dan

nasabah itu sediri

b. Peninjauan kembali akad pembiayaan (reconditioning), peninjauan

kembali dilakukan dengan tujuan untuk memperkuat kedudukan

bank dalam ikatan perjanjian dengan debitur

c. Penataan kembali (reorganization and recapitalization), menata

ulang struktur kepemilikan, organisasi dan operasi bisnis

perusahaan debitur secara profesional untuk menyehatkan operasi

39 B. Kerangka Penelitian

Berdasarkan pada landasan teori dan hasil penelitian

sebelumnya, maka sebagai dasar perumusan hipotesis disajikan

kerangka pemikiran yang dituangkan dalam model penelitian pada

gambar berikut:

Gambar 2.1 Kerangka Penelitian

C. Hipotesis Penelitian

Hipotesis merupakan dugaan sementara yang mungkin benar

dan mungkin salah, sehingga dapat dianggap atau dipandang sebagai

konklusi atau kesimpulan yang sifatnya sementara, sedangkan

penolakan atau penerimaan suatu hipotesis tersebut tergantung dari

hasil penelitian terhadap faktor-faktor yang dikumpullkan, kemudian

diambil suatu kesimpulan. DPK (X1)

CAR (X2)

NPF (X3)

40

1. Pengaruh Dana Pihak Ketiga (DPK) terhadap penyaluran pembiayaan

Penghimpunan dana melalui dana pihak ketiga merupakan

sumber pendanaan utama bagi bank syariah. Bentuk dana pihak

ketigaterdiri dari giro, tabungan serta deposito. Penghimpunan

dana yang besar melalui dana pihak ketiga dapat dimanfaatkan

untuk menyalurkan pembiayaan yang besar pula (Nurrochman,

2016). Salah satu sumber dana yang bisa digunakan pembiayaan

(financing) adalah modal sendiri, sehingga semakin meningkatnya

DPK yang dikumpulkan maka kemungkinan semakin meningkat

pula pembiayaan atau penyaluran dana yang akan berikan kepada

masyarakat (Saputra, 2014). Dengan demikian, Dana Pihak Ketiga

(DPK) berpengaruh positif terhadap pembiayaan. Hal ini sejalan

dengan penelitian yang dilakukan oleh Liliani dan Khairunnisa

(2015), Destiana (2016) dan Nurrochman (2016) yang menemukan

hasil bahwa Dana Pihak Ketiga (DPK) berpengaruh positif

terhadap pembiayaan. Berdasarkan uraian di atas, dirumuskan

hipotesis dalam penelitian ini adalah sebagai berikut:

H1 : Dana Pihak Ketiga berpengaruh positif signifikan terhadap

penyaluran pembiayaan

41

Capital Adequacy Ratio (CAR) merupakan rasio yang

menunjukkan kemampuan bank dalam menyediakan dana untuk

keperluan pengembangan usaha dan menampung risiko kerugian

dana yang diakibatkan oleh kegiatan operasi bank (Ali, 2004:60).

Semakin tinggi CAR maka semakin besar pula sumber daya

finansial yang dapat digunakan untuk keperluan pengembangan

usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh

pembiayaan (Wardiantika & Kusumaningtias, 2014). Bank syariah

yang memiliki modal besar dan dapat menggunakan modal tersebut

secara efektif untuk menghasilkan pendapatan bagi bank, maka

modal yang besar berpengaruh secara signifikan terhadap

pembiayaan. Hal ini sesuai dengan penelitian yang dilakukan oleh

Zen (2012), Handayani (2015) dan Jamilah (2016) yang

menemukan hasil bahwa CAR berpengaruh positif dan signifikan

terhadap pembiayaan. Berdasarkan uraian di atas, maka dapat

diambil hipotesis dalam penelitian ini sebagai berikut:

H2 : CAR berpengaruh positif signifikan terhadap penyaluran

pembiayaan

3. Pengaruh Non Performing Finance (NPF) terhadap penyaluran pembiayaan

Profil resiko pembiayaan suatu bank dapat dilihat dari

resiko pembiayaan bermasalah (Non Performing Financing).

42

dihadapi bank tersebut. Rasio NPF pada bank yang tinggi dapat

mengakibatkan fungsi intermediasi bank tidak bekerja secara

optimal karena mengurangi atau menurunkan perputaran dana

bank, sehingga memperkecil kesempatan bank memperoleh

pendapatan. Apabila dana yang tersedia di bank berkurang maka

juga berdampak pada pembiayaan yang disalurkan kepada

masyarakat yang otomatis akan berkurang. Hal ini menyebabkan

bank lebih berhati-hati dalam menyalurkan pembiayaan karena

harus membentuk cadangan penyisihan penghapusan aktiva

produktif yang besar (Listin, 2014). Hal ini juga di dukung oleh

penelitian Lifstin dan Kusumaningtias (2014) dan Zen (2012) yang

menyatakan bahwa NPF berpengaruh negative terhadap

pembiayaan. Berdasarkan uraian di atas, hipotesis dalam penelitian

ini dirumuskan sebagai berikut:

H3 : NPF berpengaruh negatif signifikan terhadap penyaluran

pembiayaan

Tabel 2.4 Hipotesis

H1 DPK berpengaruh positif signifikan terhadap penyaluran pembiayaan

H2 CAR berpengaruh positif signifikan terhadap penyaluran pembiayaan

43 BAB III

METODE PENELITIAN

F. Jenis Penelitian

Jenis penelitian pada skripsi ini menggunakan pendekatan kuantitatif

dengan data yang digunakan adalah data sekunder untuk semua variabel dan

data rasio-rasio keuangan yang terdapat pada laporan keuangan Perbankan

Syariah selama tahun 2011-2015. Menurut Zulfikar dan Nyoman (dalam Fitria,

2017) pendekatan kuantitatif merupakan pendekatan riset yang bersandarkan

pada pengumpulan dan analisis numeric, menggunakan strategi survei dan

eksperimen, mengadakan pengukuran dan observasi, melaksanakan pengujian

teori dengan uji statistik.

Sedangkan data yang digunakan dalam penelitian ini adalah data

sekunder. Menurut Eddy (2008:118) data sekunder merupakan data yang sudah

ada. Data tersebut dikumpulkan sebelumnya untuk tujuan-tujuan yang tidak

mendesak. Menurut Sugiarto (2006:17) data sekunder merupakan data primer

yang diperoleh oleh pihak lain atau data primer yang telah diolah lebih lanjut

dan disajikan oleh pengumpul data primer atau pihak lain yang pada umumnya

disajikan dalam bentuk tabel atau diagram.

G. Populasi dan Sampel

Menurut Sugiyono (2010:61) populasi adalah wilayah generalisasi yang

terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

44

Syariah secara umum sesuai data statistik perbankan syariah yang di

dikeularkan oleh Bank Indonesia dan Otoritas Jasa Keuangan (OJK).

Sampel menurut Sugiyono (2010:62) adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi. Sehingga dalam menentukan sampel

harus hati-hati, karena kesimpulan yang dihasilkan nantinya merupakan

kesimpulan dari populasi. Teknik sampel yang digunakan dalam penelitian ini

adalah non probability sampling (penarikan sampel secara tidak acak).

Menurut Sugiyono (2010:68), non probability sampling adalah teknik

pengambilan sampel yang tidak memberikan peluang atau kesempatan yang

sama bagi setiap unsur atau anggota yang dipilih menjadi sampel. Bagian dari

non probability sampling yang digunakan adalah sampling jenuh. Menurut

Sugiyono (2010: 68) yang dimaksud sampling jenuh adalah teknik penentuan

sampel bila semua anggota populasi digunakan sebagai sampel.

H. Sumber Data

Sumber data pada penelitian ini bersumber dari data publikasi Bank

Indonesia, Statistik Perbankan Syariah hasil publikasi Otoritas Jasa Keuangan

periode 2011 sampai dengan 2015. Data yang bersumber dari publikasi adalah

Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Financing dan

Pembiayaan perbankan syariah pada periode 2011 sampai dengan 2013 yang

dapat diakses pada www.bi.go.id. Sementara data yang di peroleh dari statistik

Perbankan Syariah adalah Dana Pihak Ketiga, Capital Adequacy Ratio, Non

Performing Financing dan Pembiayaan perbankan syariah pada periode 2014

45 I. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini adalah dengan studi

dokumentasi. Menurut hasan (2004:24) metode dokumentasi adalah cara

pengumpulan data dengan menggunakan sebagian atau seluruh data yang telah

ada atau laporan data dari penelitian sebelumnya. Data yang diperlukan dalam

penelitian ini adalah data sekunder yang berasal dari data publikasi Bank

Indonesia dan data Statistik Perbankan Syariah (Otoritas Jasa Keuangan.

Teknik pengumpulan data yang dilakukan dalam penelitian ini diperoleh

melalui cara sebagai berikut:

J.Library Research (Studi Kepustakaan)

Merupakan penelitian yang dilakukan dengan cara mempelajari dan

memahami data atau bahan yang diperoleh dari berbagai literatur, referensi,

laporan-laporan keuangan dan bahan-bahan yang berhubungan dengan

pembahasan penelitian ini.

K. Field Research (Studi Lapangan)

Melakukan peninjauan langsung guna memperoleh data (observasi)

dengan pengamatan, yakni berupa sumber data sekunder dari publikasi

Bank Indonesia dan publikasi Otoritas Jasa Keuangan.

L.Internet Research

Penelitian ini juga dilakukan dengan menggunakan teknologi yang

berkembang pada zaman modern yaitu internet. Hal ini dilakukan untuk

46

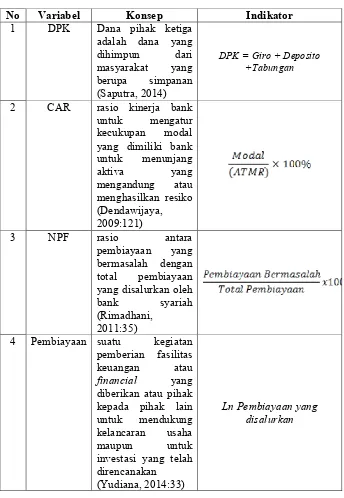

M. Definisi Operasional Variabel dan Skala Pengukuran

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan,

maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu

penelitian ilmiah yang termuat dalam operasionalisasi variabel penelitian.

Sesuai dengan penelitian yang dilakukan penulis mengenai Dana Pihak Ketiga

(DPK), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF)

terhadap Pembiayaan, maka terdapat dua variabel yang digunakan sehubungan

dengan penelitian ini, antara lain adalah:

N. Variabel Dependen/Terikat

Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat karena adanya variabel bebas (Sugiyono, 2010:4). Dalam

penelitian ini yang merupakan variabel terikat (variabel dependen) adalah

pembiayaan. Pembiayaan adalah suatu kegiatan pemberian fasilitas keuangan

atau financial yang diberikan atau pihak kepada pihak lain untuk mendukung

kelancaran usaha maupun untuk investasi yang telah direncanakan (Yudiana,

2014:33).

O. Variabel Independen/Bebas

Variabel independen merupakan variabeel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)

(Sugiyono, 2010:4). Dalam penelitian ini yang merupakan variabel

47

P. Dana Pihak Ketiga (DPK)

Dana Pihak Ketiga (DPK) adalah dana yang dihimpun dari masyarakat

yang berupa simpanan (Dendawijaya, 2009). Sebagaimana dirumuskan

sebagai berikut :

Q. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio kinerja bank untuk mengatur

kecukupan modal yang dimiliki bank untuk menunjang aktiva yang

mengandung atau menghasilkan resiko, misalnya kredit yang diberikan

(Dendawijaya, 2009:121). CAR diukur dari perbandingan antara modal

yang dimiliki bank dengan aktiva tertimbang menurut resiko-resiko

(ATMR), sebagaimana yang dirumuskan sebagai berikut:

R. Non Performing Finance (NPF)

Non Performing Finance (NPF) adalah rasio antara pembiayaan yang

bermasalah dengan total pembiayaan yang disalurkan oleh bank syariah

48 Tabel 3.1

Definisi Operasional dan Skala Pengukuran

No Variabel Konsep Indikator

1 DPK Dana pihak ketiga

4 Pembiayaan suatu kegiatan pemberian fasilitas keuangan atau

financial yang

diberikan atau pihak kepada pihak lain untuk mendukung kelancaran usaha maupun untuk investasi yang telah direncanakan

(Yudiana, 2014:33)

49 S. Metode Analisis Data

Tujuan penelitian ini apakah variabel bebas DPK, CAR, NPF

berpengaruh signifikan terhadap variabel terikat yaitu pembiayaan. Untuk

mencapai tujuan dalam penelitian ini, maka terlebih dahulu dilakukan

pengujian asumsi klasik, untuk memastikan apakah model regresi linier

berganda yang digunakan tidak terdapat masalah normalitas, multikolonieritas,

heteroskedastisitas, dan autokorelasi. Jika semua itu terpenuhi berarti bahwa

model analisis telah layak digunakan.

Penelitian ini menggunakan metode analisis statistik. Sedangkan

teknik yang digunakan adalah analisis regresi berganda. Regresi berganda

bertujuan menghitung besarnya pengaruh dua atau lebih variabel bebas

terhadap satu variable terikat dan memprediksi variable terikat dengan

menggunakan dua atau lebih variable bebas.

Untuk model regresi linier, ada beberapa pengujian yang harus

dilakukan, diantaranya yaitu:

1. Uji Stasioneritas

Uji stasioner digunakan untuk menguji data time series agar data yang

digunakan bersifat flat, tidak mengandung komponen trend, dengan

keragaman konstan dan tidak terjadi fluktuasi periodik. Uji yang digunakan

adalah uji Unit Root Test yang dikembangkan oleh Dickey-fuller, berdasarkan