10 BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Teori Keagenan

Penjelasan mengenai konsep manajemen laba menggunakan pendekatan teori keagenan yang terkait dengan hubungan atau kontrak diantara para anggota perusahaan, terutama hubungan antara pemilik

(principal) dengan manajemen (agent). Jensen dan Meckling (1976)

mendefinisikan hubungan keagenan sebagai sebuah kontrak antara satu orang atau lebih pemilik (principal) yang menyewa orang lain (agent) untuk melakukan beberapa jasa atas nama pemilik yang meliputi pendelegasian wewenang pengambilan keputusan kepada agen. Michelson et al (1995) mendefinisikan keagenan sebagai suatu hubungan berdasarkan persetujuan antara dua pihak, dimana manajemen (agent) setuju untuk bertindak atas nama pihak lain yaitu pemilik (principal). Pemilik akan mendelegasikan tanggungjawab kepada manajemen, dan manajemen setuju untuk bertindak atas perintah atau wewenang yang diberikan pemilik.

Principal dan agent diasumsikan sebagai pihak-pihak yang

memkasimalkan nilai perusahaan. Alasannya, kesejahteraan pemilik akan meningkat seiring dengan peningkatan nilai perusahaan itu. Sedangkan, manajer akan berperilaku oportunis karena menguasai informasi keuangan perusahaan. Artinya, perilaku oportunis seorang manajer mengimplikasikan upaya manajer dalam metransfer kemaksmukan pemilik perusahaan kepada dirinya. Hal ini sejalan dengan teori agensi yang menyatakan bahwa pemisahan kepemilikan dan pengelolaan perusahaan akan mendorong setiap pihak berusaha memaksimalkan kesejahteraan masing-masing.

Informasi dalam teori agensi digunakan untuk pengambilan keputusan oleh prinsipal dan agen, serta untuk mengevaluasi dan membagi hasil sesuai kontrak kerja yang telah disetujui. Hal ini dapat memotivasi agen untuk berusaha seoptimal mungkin dan menyajikan laporan akuntansi sesuai dengan harapan prinsipal sehingga dapat meningkatkan kepercayaan prinsipal kepada agen (Faozi, 2002).

cenderung melakukan perilaku yang tidak semestinya (disfunctional

behaviour). Salah satu disfunctional behaviour yang dilakukan agen

adalah pemanipulasian data dalam laporan keuangan agar sesuai dengan harapan prinsipal meskipun laporan tersebut tidak menggambarkan kondisi perusahaan yang sebenarnya.

2.1.2. Manajemen Laba

2.1.2.1. Definisi manajemen laba

Manajemen laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan, dan menambah bias dalam laporan keuangan serta mengganggu pemakai laporan keuangan yang mempercayai angka laba hasil rekayasa tersebut sebagai angka laba tanpa rekayasa (Setiawati dan Na’im, 2000 dalam Achmad, et al., 2007). Assih

(2000),manajemen laba merupakan pemilihan kebijakan akuntansi untuk mencapai tujuan khusus.

Schipper (1989) dalam Sri Sulistyanto (2008:49) mendefinisikan manajemen laba sebagai campur tangan dalam proses pelaporan keuangan eksternal, dengan tujuan untuk memperoleh keuntungan pribadi (pihak yang tidak setuju mengatakan baahwa hal ini hanyalah upaya untuk memfasilitasi operasi yang tidak memihak dari sebuah proses).

Stockholder akan diuntungkan jika manajemen laba digunakan untuk

memberi sinyal mengenai informasi privat yang dimiliki manajer (Healy & Palepu, 1993) serta jika digunakan untuk mengurangi biaya politik

(political cost) (Watts & Zimmerman, 1986). Tetapi stockholder akan

dirugikan jika manajemen laba digunakan untuk menghasilkan keuntungan pribadi bagi manajer, seperti untuk menaikkan kompensasi (Healy,1985) dan mengurangi kemungkinan pemecatan ketika kinerja manajer yang bersangkutan rendah (Weisbach, 1988). Sedang menurut Sri Sulistyanto (2008:22) manajemen laba adalah upaya untuk mempermainkan informasi dalam laporan keuangan dengan menyembunyikan, menunda pengungkapan, dan mengubah informasi.

2.1.2.2. Motivasi manajemen laba

diri manajer dapat meningkat karena penghasilan yang stabil dapat mendukung kebijakan deviden yang juga stabil. Selain itu, manajemen laba dapat meningkatkan hubungan antara manajer dengan karyawan karena pelaporan laba yang meningkat dapat meningkatkan kemungkinan kenaikan gaji dan upah.

Healy dan Wahlen (1998) membagi motivasi yang mendasari manajemen laba dalam tiga kelompok. Pertama, motivasi dari pasar modal yang ditunjukkan dengan return saham. Kedua, motivasi kontrak yang dapat berupa kontrak hutang maupun kontrak kompensasi manajemen. Ketiga, motivasi regulatory berupa motivasi untuk menghindari biaya politik.

Scott (1997) menyatakan terdapat beberapa faktor yang mendorong manajer melakukan manajemen laba.

1. Rencana bonus (bonus scheme). Manajer yang bekerja berdasarkan kontrak bonus akan mengatur laba yang dilaporkan agar bonus yang diterima maksimal serta dapat memperoleh bonus yang diinginkan di masa yang akan datang.

2. Kontrak hutang (debt covenant). Perusahaan akan menaikkan laba agar rasio debt to equity berada pada posisi yang diinginkan.

4. Motivasi pajak (taxation motivation). Perusahaan lebih memilih metode akuntansi yang dapat menghasilkan laba dilaporkan lebih rendah, sehingga pajak yang harus dibayarkan kepada pemerintah juga menjadi lebih rendah.

5. Perubahan Chief Executive Officer (CEO). CEO yang mendekati akhir jabatannya cenderung melakukan income maximization untuk meningkatkan bonus mereka.

6. Penawaran saham perdana (IPO). Perusahaan yang akan melakukan IPO cenderung melakukan income increasing untuk menarik calon investor.

2.1.2.3. Pola manajemen laba

Menurut Sri Sulistyanto(2008:177) manajemen terbagi ke dalam 3 pola, berupa peningkatan laba, penurunan laba dan perataan laba.

a. Income increasing (peningkatan laba) : upaya perusahaan mengatur

agar laba periode berjalan menjadi lebih tinggi daripada laba sesungguhnya. Upaya ini dilakukan untuk mempermainkan pendapatan periode berjalan menjadi lebih tinggi daripada pendapatan sesungguhnya dan atau biaya periode berjalan menjadi lebih rendah dari biaya sesungguhnya.

b. Income decreasing (penurunan laba) : upaya perusahaan mengatur

pendapatan sesungguhnya dan atau biaya periode berjalan menjadi lebih tinggi dari biaya sesungguhnya.

c. Income smoothing (perataan laba) : upaya perusahaan mengatur agar

labanya relatif sama selama beberapa periode. Upaya ini dilakukan dengan mempermainkan pendapatan dan biaya periode berjalan menjadi lebih tinggi atau lebih rendah daripada pendapatan atau biaya yang sesungguhnya.

Bagaimana pola rekayasa yang digunakan sangat tergantung pada apa yang ingin dicapai oleeh manajer bersangkutan. Manajer bisa merekayasa labanya menjadi lebih tingi atau lebih rendah daripada sebelumnya tergantung motivasi apa yang mendasarinya. Demikian juga apabila manajer merekayasa laba agar cenderung selalu sama selama beberapa periode sebelumnya.

2.1.2.4. Teknik manajemen laba

Scott (1997) mengemukakan bahwa manajemen laba dapat berupa :

1. Taking a bath : Manajemen melakukan metode taking a bath dengan

mengakui biaya-biaya dan kerugian periode yang akan datang pada periode berjalan ketika pada periode berjalan terjadi keadaan buruk yang tidak menguntungkan.

2. Income minimization : Manajer melakukan praktik manajemen laba

perusahaan memperoleh profit yang cukup besar dengan tujuan untuk mengurangi perhatian politis.

3. Income maximization : Merupakan upaya manajemen untuk

memaksimalkan laba yang dilaporkan.

4. Income smoothing : Merupakan praktik manajemen laba yang

dilakukan dengan menaikkan atau menurunkan laba, dengan tujuan untuk mengurangi fluktuasi laba yang dilaporkan, sehingga perusahaan tampak lebih stabil dan tidak beresiko.

2.1.3. Manajemen Akrual

Akrual secara teknis merupakan selisih laba dengan kas. Akrual merupakan metode akuntansi dimana penerimaan dan pengeluaran diakui atau dicatat ketika transaksi terjadi, bukan ketika uang kas untuk transaksi -transaksi tersebut diterima atau dibayarkan. Menurut Harahap (2010: 22) yang dimaksud dengan akrual adalah: “...penentuan pendapatan dan biaya

dari posisi harta dan kewajiban ditetapkan tanpa melihat apakah transaksi kas telah dilakukan atau tidak”. Menurut Halim dan Kusufi (2012: 53):

“Akrual adalah suatu basis akuntansi dimana transaksi ekonomi atau

peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas atau setara kas diterima atau dibayarkan.” Model akuntansi berbasis akrual

nonkas(nontunai). Komponen kas merupakan komponen yang relatif sulit untuk direkayasa, sebab komponen ini menunjukkan berapa jumlah kas yang dirterima perusahaan dalam periode tertentu. Artinya, transaksi komponen kas harus disertai dengan bukti berupa uang atau setara uang yang secara fisik ada. Sebaliknya, transaksi akrual merupakan transaksi yang tidak harus dsertai dengan uang atau sejenisnya.

Manajemen laba berbasis akrual dilakukan karena adanya keleluasaan kebijakan dari manajemen dalam menentukan suatu praktik akuntansi. Menurut Sulistyanto (2008) praktik akrual dilakukan dengan mempermainkan komponen-komponen akrual dalam laporan keuangan, sebab akrual merupakan komponen yang mudah untuk dipermainkan sesuai keinginan orang yang melakukan pencatatan dan penyusunan laporan keuangan,

2.1.3.1. Discretionery Accruals

Praktik laba yang bersifat akrual atau biasa disebut manajemen laba akrual dapat didentifikasi dengan mengeluarkan komponen kas dari model akuntansi sehingga di dapat komponen akrual. Komponen akrual atau dalam model penghitungannya disebut total akrual adalah selisih antara laba dan arus kas berasal dari aktivitas operasi.

Sahabu (2009) total akrual dapat dibedakan menjadi dua bagian, yaitu bagian akrual yang memang sewajarnya ada dalam proses penyususnan laporan keuangan, disebut normal accruals atau

akuntansi yang disebut dengan abnormal accruals atau discretionary

accruals. Sri Sulistyanto (2008:164) yang dimaksud dengan discretionary

accruals adalah komponen akrual hasil rekayasa manajerial dengan

memanfaatkan kebebasan dan keleluasaan dalam estimasi dan pemakaian standar akuntansi. Disinilah kelemahan dari dasar akrual yang menimbulkan peluang untuk menajer untuk melakukan praktik laba dengan tujuan tertentu. Sedang yang dimaksud dengan non-discretionary

accruals adalah komponen akrual diperoleh secara alamiah dari dasar

pencatatan akrual dengan mengikuti standar akuntansi yang diterima secara umum (Sri Sulistyanto ,2008:164).

Ada beberapa metode yang bisa dipakai manajer perusahaan untuk merekayasa besar kecilnya discretionary accruals ini sesuai dengan tujuan yang ingin dicapainya, misalkan kebebasan menentukan estimasi dan memilih metode depresiasi aktiva tetap, menentukan estimasi prosentase jumlah piutang tak tertagih, atau memilih metode penentuan jumlah persediaan.

2.1.4. Manipulasi aktivitas riil

dapat didefinisikan sebagai tindakan-tindakan manajemen yang menyimpang dari praktek bisnis yang normal yang dilakukan dengan tujuan utama untuk mencapai target laba (Cohen dan Zarowin, 2010). Menurut Roychowdhury (2006) menyatakan bahwa campur tangan manajer dalam proses pelaporan keuangan tidak hanya melalui metode-metode atau estimasi-estimasi akuntansi saja tetapi juga dilakukan melalui keputusan-keputusan yang berhubungan dengan kegian operasional.

Pengeseran dari manajemen akrual ke manipulasi aktivitas riil ini menurut Roychowdhury (2006) disebabkan karena:

1. Manipulasi akrual kemungkinan besar akan menarik perhatian auditor atau regulatory scrutiny dibandingkan dengan keputusan-keputusan riil, seperti yang dihubungkan dengan penetapan harga dan produksi. 2. Mengandalkan pada manipulasi akrual saja membawa resiko.

Realisasi akhir tahun yag defisit antara laba yang tidak dimanipulasi dengan target laba yang diinginkan dapat melebihi jumlah yang dimungkinkan untuk memanipulasi akrual setelah akhir periode fiskal.jika laba dilaporka turun dari target hal ini menjadi lemah.

lebih sulit diseleksi, meskipun biaya-biaya yang digunakan dalam aktivitas tersebut secara ekonomik signifiksn bagi perusahaan.

Manajemen laba riil dapat dilakukan dengan 3 (tiga) cara yaitu:

1. Manipulasi penjualan. Manipulasi penjualan merupakan usaha untuk meningkatkan penjualan secara temporer dalam periode tertentu dengan menawarkan diskon harga produk secara berlebihan atau memberikan persyaratan kredit yang lebih lunak. Strategi ini dapat meningkatkan volume penjualan dan laba periode saat ini, dengan mengasumsikan marginnya positif. Namun pemberian diskon harga dan syarat kredit yang lebih lunak akan menurunkan aliran kas periode saat ini.

2. Penurunan beban-beban diskresionari (dicretionary expenditures). Perusahaan dapat menurunkan discretionary expenditures seperti beban penelitian dan pengembangan, iklan, dan penjualan, adminstrasi, dan umum terutama dalam periode di mana pengeluaran tersebut tidak langsung menyebabkan pendapatan dan laba. Strategi ini dapat meningkatkan laba dan arus kas periode saat ini namun dengan resiko menurunkan arus kas periode mendatang.

Strategi ini dapat menurunkan kos barang terjual (cost of goods sold) dan meningkatkan laba operasi.

Manajemen laba riil merupakan penyimpangan dari praktek operasional perusahaan yang normal. Ketiga cara manipulasi aktivitas riil di atas mungkin merupakan keputusan yang optimal dalam kondisi ekonomi tertentu. Namun, jika manajer melakukan aktivitas- aktivitas tersebut secara lebih intensif daripada yang optimal dengan tujuan mencapai target laba, maka tindakan tersebut dapat didefinisikan sebagai teknik manajemen laba (Roychowdhury, 2006; Cohen et al., 2008; Cohen dan Zarowin, 2010) .

Ketiga cara manipulasi aktivitas riil di atas biasanya dilakukan oleh perusahaan-perusahan dengan kinerja yang buruk sehingga tidak banyak memiliki akrual untuk dimanipulasi. Satu-satunya cara adalah dengan manipulasi aktivitas riil tersebut terutama untuk mencapai laba sedikit di atas nol. Dengan ketiga cara di atas perusahaan-perusahaan yang diduga

(suspect) melakukan manipulasi aktivitas riil akan mempunyai abnormal

cash flow operations (CFO) dan abnormal discretionary expenses yang

lebih kecil serta abnormal production cost yang lebih besar dibandingkan perusahaan-perusahaan lain.

2.1.5. Pergeseran Klasifikasi

Classification shifting merupakan alat manajemen laba yang lain

diluar manajemen akrual dan manipulai aktivitas ekonomi riil.

laba rugi. Classification shifting dapat juga diartikan menggeser atau merubah biaya inti/core expenses (harga pokok penjualan, dan biaya penjualan, serta biaya umum dan administrasi) ke special items. Pergerakan vertikal dari biaya tidak akan mengubah bottom line earnings, tetapi core earnings akan overstatement. Para manajer dalam memaksimumkan pelaporan kinerja akan menurunkan biaya atau akan menaikkan pendapatan dalam laporan laba rugi untuk menyajikan suatu gambaran yang tidak sesuai dengan kenyataan ekonomi. Classification

shifting berbeda dengan manajemen akrual dan manipulasi aktivitas

ekonomi riil dalam beberapa hal. Pertama classification shifting tidak mengubah laba GAAP, dan yang kedua adalah classification shifting memudahkan analisis dengan mengelompokkan items yang mempunyai karakteristik serupa. Selain terdapat perbedaan antara manajemen akrual dan manipulasi aktivitas ekonomi riil dengan classification shifting, terdapat pula persamaan di antara ketiga metode manajemen laba tersebut, yaitu: sama–sama mempunyai harapan yang tinggi terhadap kinerja masa depan. Untuk metode classification shifting, penelitian ini memusatkan pada alokasi biaya antara biaya inti (harga pokok penjualan, dan biaya penjualan, serta biaya umum dan administrasi) dan special items, metode

classification shifting dilakukan dengan pengujian atas core earnings dan

special items. Mc Vay (2006) dan Pratama dan Rahmawati (2007) telah

menguji classification shifting (pengujian atas core earnings dan special

terhadap 76.901 perusahaan dari tahun 1989 sampai tahun 2003. Mc Vay (2006) membagi core earnings perusahaan menjadi dua, yaitu: expected

dan unexpected komponen, yang disajikan dalam model expected core

earnings serupa dengan model akrual Jones (1991), sedangkan Pratama

dan Rahmawati (2007) menggunakan sampel perusahaan manufaktur yang terdaftar di BEI.

Penelitian-penelitian tersebut menemukan bahwa unexpected core

earnings (reported core earnings less predicted core earnings) meningkat

di dalam special items. Asosiasi ini konsisten dengan para manajer yang mengklasifikasikan core expenses sebagai special items, peningkatan ini terjadi pada core earnings dan income decreasing special items. Di dalam penelitiannya mengenai alat manajemen laba classification shifting (pengujian atas core earnings dan special items), penelitian tersebut menguji apakah para manajer mengklasifikasikan core expenses sebagai

special items dan apakah special items mempunyai pengaruh terhadap core

earnings. Penelitian-penelitian tersebut mengenai classification shifting

(pengujian atas core earnings dan special items) memusatkan pada alokasi biaya antara core expenses (harga pokok penjualan, dan biaya penjualan, serta biaya umum dan administrasi) dan special items. Penelitian mengenai

classification shifting (pengujian atas core earnings dan special items)

karena jarang ada peneliti yang mengangkat tema mengenai classification

shifting, kebanyakan dari mereka meneliti alat manajemen laba yang sudah

para manajer, yaitu: manajemen akrual dan manipulasi aktivitas ekonomi riil secara parsial-parsial. Sebenarnya classification shifting (pengujian atas core earnings dan special items) tidak kalah bagus dengan alat manajemen laba yang lain, bahkan clssification shifting mempunyai beberapa kelebihan jika dibandingkan dengan alat manajemen laba yang lain, tetapi mengapa sangat jarang ada peneliti yang mengangkat tema

classification shifting sebagai objek penelitiannya. Oleh karena itu,

penelitian ini lebih memilih classification shifting (pengujian atas core

earnings dan special items) sebagai objek penelitiannya dibandingkan

dengan alat manajemen laba yang lain yang sudah sering dijadikan objek penelitian, semisal: manajemen akrual dan manipulasi aktivitas ekonomi riil. Selain itu, penelitian ini memberikan gambaran kepada kita bahwa para manajer dalam kenyataanya selalu ingin memperlihatkan core

earnings perusahaan yang tinggi dengan menggeser atau merubah biaya

yang seharusnya biaya tersebut diklasifikasikan sebagai core expenses akan tetapi biaya tersebut akhirnya dimasukkan ke special items.

2.1.5.1. Core Earnings

2.1.5.2. Special Items

Special items didefinisikan sebagai pos - pos material yang jarang

muncul, yang secara signifikan berbeda dengan aktivitas bisnis utama perusahaan. Special items adalah kejadian dan transaksi yang dibedakan oleh sifatnya yang tidak biasa atau khusus dan oleh kejarangan terjadinya. Kriteria untuk special items adalah sebagai berikut:

a. Bersifat tidak biasa

Kejadian atau transaksi yang mendasari harus memiliki tingkat abnormalitas yang tinggi dan merupakan jenis yang jelas tidak berhubungan, atau hanya bersifat insidentil berkaitan dengan aktivitas normal dan umum perusahaan, dengan memperhitungkan lingkungan di mana perusahaan beroperasi.

b. Kejarangan terjadinya

Kejadian atau transaksi yang mendasari harus merupakan jenis yang tidak diharapkan akan terjadi kembali di masa mendatang, dengan memperhitungkan lingkungan di mana perusahaan beroperasi.

2.1.6. Reaksi Pasar

Penelitian studi peristiwa meneliti reaksi pasar karena terdapat suatu peristiwa. Pasar akan bereaksi pada peristiwa yang mengandung informasi. Suatu peristiwa dapat diibaratkan sebagai suatu kejutan

(surprise) atau sesuatu yang tidak diharapkan (unexpected). Semakin besar

bernilai nol menunjukkan bahwa pasar tidak bereaksi terhadap peristiwa yang terjadi. Jika pasar bereaksi terhadap peristiwa yang terjadi, maka akan diperoleh abnormal return signifikan berbeda dengan nol. Tanda dari

abnormal return positif atau negatif menunjukkan arah reaksi pasar terjadi

akibat kabar baik atau buruk. Peristiwa kabar baik diharapkan akan direaksi secara positif oleh pasar, begitu juga sebaliknya kabar buruk akan direaksi secara negatif oleh pasar.

Suatu peristiwa atau informasi dianggap sebagai kabar baik atau kabar buruk dihubungkan dengan nilai ekonomis yang dikandungnya. Jika suatu peristiwa atau informasi mengandung nilai ekonomis meningkatkan nilai perusahaan, maka dikategorikan sebagai kabar baik. Jika peristiwa tersebut mengandung nilai ekonomis menurunkan nilai perusahaan, maka termasuk sebagai kabar buruk.

Semakin cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar modal tersebut maka akan sangat sulit bagi para pemodal untuk memperoleh tingkat keuntungan diatas normal secara konsisten dengan melakukan transaksi perdagangan di bursa efek. Efisiensi dalam artian ini sering juga disebut sebagai efisiensi pasar secara informasi yaitu bagaimana pasar bereaksi terhadap informasi yang tersedia (Hartono, 2008). Jadi harga saham yang berlaku di pasar modal sudah merefleksikan semua informasi yang terjadi. Perubahan keyakinan investor atas informasi disebut juga dengan reaksi pasar yang berkaitan dengan konsep pasar efisien (Efficient markets hypothesis). Umumnya reaksi pasar ditunjukkan oleh perubahan harga saham melebihi kondisi normal sehingga menimbulkan return yang tidak normal atau abnormal

return. Dengan demikian, return dapat menggambarkan reaksi investor

terhadap adanya informasi. maka kondisi pasar seperti ini disebut dengan pasar efisien (Hartono, 2010: 517).

Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Jika digunakan abnormal return, maka dapat dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return kepada pasar. Sebaliknya return yang tidak mengandung informasi tidak memberikan abnormal

2.1.6.1. Abnormal Return

Abnormal return merupakan salah satu indikator yang dapat

dipakai guna melihat keadaan pasar yang sedang terjadi. Efisiensi pasar diuji dengan melihat return tidak normal (abnormal return) yang terjadi. Pasar dikatakan tidak efisien jika satu atau beberapa pelaku pasar dapat menikmati return yang tidak normal dalam jangka waktu yang cukup lama. (Hartono, 2009) mendefinisikan Abnormal return atau excess return sebagai selisih antara actual return dan expected return. Abnormal return akan positif jika return yang didapatkan lebih besar dari return yang diharapkan. Sedangkan abnormal return akan negatif jika return yang didapatkan lebih kecil dari return yang diharapkan.

a) Return Realisasi (Actual return). Tujuan investor berinvestasi adalah memaksimalkan return, tanpa melupakan faktor resiko investasi yang harus dihadapinya. Menurut Tandelilin (2001: 47) return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas imbalannya.

b) Return yang diharapkan (Expected return). Menurut Brown dan Warner (1985) dalam Hartono (2008: 550) return ekspektasi (expected

return) adalah return yang diharapkan akan diperoleh investor di masa

expected return dapat menggunakan model estimasi mean-adjusted

model, market model, dan market adjusted model.

1. Model disesuaikan rata-rata (mean adjusted model) menganggap bahwa return ekspektasi bernilai konstan yang sama dengan rata-rata

return realisasi sebelumnya selama periode estimasi. Return yang

diharapkan dihitung dengan cara membagi return realisasi suatu perusahaan pada periode estimasi dengan lamanya periode estimasi. 2. Model pasar (market model), perhitungan return ekspektasi dilakukan

dengan dua tahap yaitu membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi dan menggunakan model ekspektasi ini untuk mengestimasi return ekspektasi selama periode window. Model ekspektasi dihitung dengan menjumlahkan nilai ekspektasi return yang tidak dipengaruhi oleh perubahan pasar, tingkat keuntungan indeks pasar, dan bagian return yang tidak dipengaruhi oleh perubahan pasar.

3. Model disesuaikan pasar (market adjusted model) menganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Periode estimasi tidak perlu digunakan untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar. 2.2. Penelitian Terdahulu

klasifikasi terhadap reaksi pasar, dimana nantinya penelitian-penelitian tersebut akan dijadikan referensi oleh peneliti. Beberapa penelitian tersebut antara lain :

1. Roychowdhury (2006) mengenai Earnings Management Through Real Activities Manipulation. Hasil penelitan tersebut adalah aktivitas manajemen laba melalui manipulasi aktivitas riil berpengaruh negatif terhadap arus kas kegiatan operasi.

2. Rahmawati, Anastasia Riana Suprapti, dan Sri Seventi (2007) mengenai Model Strategi Manajemen Laba Pada Perusahaan Publik Di Bursa Efek Indonesia : Suatu Pemeriksaan Pergeseran Klasifikasi Serta Dampaknya Terhadap Kinerja Saham, Pemilihan Metoda Akuntansi, Dan Pengaturan Waktu Transaksi. Hasil peneltian tersebut adalah 1) investor tidak bereaksi terhadap strategi manajemen laba pergeseran klasifikasi. 2) strategi manajemen laba pemilihan metoda akuntansi dan pengaturan waktu transaksi berpengaruh terhadap akrual diskresioner.

perbedaan kinerja saham pada setiap jangka waktu yang disebabkan oleh praktek manajemen laba yang konservatif dan agresif.

4. Zirman dan Lily (2009) mengenai Pengaruh Manajemen Laba Terhadap Abnormal Return. Hasil penelitian tersebut adalah 1) Akrual diskresioner (manajemen akrual) berpengaruh negatif terhadap

abnormal return. 2) Arus kas operasi (manipulasi aktivitas riil)

berpengaruh negatif terhadap abnormal return.

5. Dwi Ratmono (2010) mengenai Manajemen Laba Riil dan Berbasis Akrual: Dapatkah Auditor yang Berkualitas Mendeteksinya?. Hasil penelitian tersebut adalah manajer lebih cenderung memilih memanipulasi laba melalui akitivitas riil daripada pengaturan akrual. 6. Equivalent Armando dan Aria Farahmita (2011) mengenai

Manajemen Laba Melalui Akrual dan Aktivtas Riil di Sekitar Penawaran Saham Tambahan dan Pengaruhnya Terhadap Kinerja Perusahaan. Hasil penelitan tersebut adalah manajemen laba melalui kebijakan akrual yang dilakukan perusahaan tidak berpengaruh signifikan terhadap kinerja perusahaan. Diduga dampak manajemen laba akrual terhadap kinerja perusahaan belum terlihat dalam satu tahun pengamatan pasca SEO.

cenderung melakukan manipulasi aktivitas riil melalui arus kas operasi terhadap kinerja pasar.

8. Maria Arunjati (2011) mengenai Manajemen Laba Melalui Manipulasi Aktivitas Riil Pada Perusahaan Manufaktur yang Terdaftar di BEI. Hasil penelitan tersebut adalah sebagian besar perusahaan manufaktur menerapkan manajemen laba dengan cara memanipulasi aktivitas riil melalui arus kas operasi dan biaya diskresioner.

9. Nurainun Bangun dan Priska Dwicahya Safei (2011) mengenai Pengaruh Manajemen Laba terhadap Return Saham pada perusahaan yang diaudit oleh KAP Big Four dan Non-Big Four. Hasil penelitan tersebut adalah secara parsial maupun simultan terapat pengaruh yang signifikan antara manajemen laba dengan return saham pada perusahaan yang diaudit oleh KAP Big Four maupun Non- Big Four walaupun arah pengaruhnya berlawanan.

11. Eka Hariyani (2012) mengenai Pengaruh Manipulasi Aktivitas Riil Terhadap Profitabilitas Perusahaan LQ 45 di Bursa Efek Indonesia. Hasil penelitan tersebut adalah 1) Terdapat manipulasi aktivitas riil pada perusahaan LQ 45 yang dilakukan melalui arus kas operasi karena arus kas operasi menunjukan 24 nilai rendah dibawah 0 rerata. 2) Tidak terdapat pengaruh manipulasi aktivitas riil terhadap profitabilitas perusahaan LQ 45. 3) Perusahaan yang melakukan manipulasi aktivitas riil menunjukan lebih rendah profitabilitasnya dibandingkan dengan profitabilitas perusahaan yang tidak melakukan manipulasi aktivitas riil.

12. Ferdiansyah dan Dian Purnamasari (2012) mengenai Pengaruh Manajemen Laba Terhadap Return Saham Dengan Kecerdasan Investor Sebagai Variabel Moderating. Hasil penelitan tersebut adalah manajemen laba berpengaruh positif dan signifikan terhadap return saham, sedangkan manajemen laba berpengaruh negatif dan signifikan terhadap return saham ketika mempertimbangkan kecerdasan investor sebagai variabel moderating.

13. Reza Anggraini (2014) mengenai Dampak Manipulasi Aktivitas Riil Melalui Arus Kas Operasi Terhadap Kinerja Pasar. Hasil penelitian tersebut adalah manipulasi aktivitas riil melalui arus kas operasi tidak berpengaruh terhadap kinerja pasar.

Saham. Hasil penelitian tersebut adalah 1) Terdapat pengaruh positif manajemen laba berbasih akrual terhadap return saham. 2) Terdapat pengaruh positif manipulasi aktivitas riil terhadap return saham. 15. Elsa Imelda dan Agnes Palauw (2015) mengenai Analisis Manajemen

Laba Melalui Akrual Diskresioner Dan Manipulasi Aktivitas Riil Pada Penawaran Publik Perdana Dan Efeknya Terhadap Kinerja Pasar Jangka Panjang. Hasil penelitian ini adalah perusahaan memilih melakukan manajemen laba melalui akrual diskresioner daripada manipulasi aktivitas riil saat IPO dan perbedaan ini menjadi lebih kecil cenderung kebalikannya.

Riana Suprapti,

panjang menjadi menurun. Penelitian ini juga tidak menemukan perbedaan kinerja saham pada setiap jangka waktu yang disebabkan oleh praktek manajemen laba yang konservatif dan agresif. 4 Zirman dan

Lily (2009)

Pengaruh

Manajemen Laba Terhadap

Abnormal Return

Regresi Linear Berganda

1. Akrual diskresioner (manajemen

akrual) berpengaruh negatif terhadap

abnormal return.

2. Arus kas operasi (manipulasi aktivitas riil) berpengaruh negatif terhadap

abnormal return.

rerata.

2. Tidak terdapat pengaruh manipulasi aktivitas riil terhadap profitabilitas perusahaan LQ 45.

12 Ferdiansyah 13 Reza Anggraini

dan Manipulasi saat IPO dan perbedaan ini menjadi lebih kecil cenderung

Dari beberapa penelitian yang telah dipaparkan di atas terdapat beberapa perbedaan dengan penelitian yang akan dilakukan antara lain :

1. Variabel

Variabel yang digunakan dalam penelitian ini adalah manajemen laba akrual , manipulasi aktivitas riil, pergeseran klasifikasi dan reaksi pasar.

2. Studi kasus penelitian

Pada penelitian ini sampel yang digunakan adalah perusahaan manufaktur sektor food and beverages yang terdaftar di BEI . 3. Tahun penelitian

Data-data yang digunakan dalam penelitian ini data dengan kurun waktu tahun 2010 sampai dengan 2015.

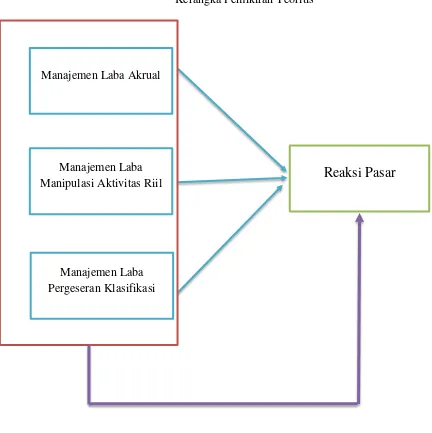

2.3. Kerangka Pemikiran

Gambar 2.1

Kerangka Pemikiran Teoritis

2.4. Pengembangan Hipotesis

2.4.1. Manajemen laba akrual terhadap reaksi pasar

Berdasarkan kenyataan yang ada, investor dan calon investor cenderung memperhatikan laba yang terdapat dalam laporan keuangan tanpa memperhatikan bagaimana laba tersebut didapatkan. Oleh karena itu, informasi laba memainkan peranan penting dalam proses pengambilan

Reaksi Pasar

Strategi Manajemen Laba Pergeseran Klasifikasi Strategi Manajemen Laba Manipulasi Aktivitas Riil

Strategi Manajemen Laba Pergeseran Klasifikasi Strategi Manajemen Laba

Manajemen Akrual

Manajemen Laba Manipulasi Aktivitas Riil

keputusan oleh pemakai laporan keuangan. Situasi ini disadari oleh manajemen terutama dari kalangan manajemen yang kinerjanya diukur berdasarkan informasi tersebut, sehingga mendorong timbulnya

disfunctional behaviour. Manajemen selaku pengelola perusahaan

mempunyai informasi tentang perusahaan lebih banyak dan lebih dahulu daripada pemilik perusahaan, sehingga menimbulkan asimetri informasi yang memungkinkan pihak manajemen melakukan manajemen laba untuk mencapai suatu kinerja tertentu. Subramanyan (1996) dalam Ardiati (2003) membagi laba menjadi tiga komponen, yaitu arus kas operasi,

non-discretionary accruals, dan discretionary accruals bahwa ketiga

komponen tersebut direspon oleh pasar saham. Pemilihan discretionary

accruals oleh perusahaan dapat menyebabkan terjadinya kenaikan maupun

sesungguhnya, yang lebih baik bahkan lebih buruk dari kondisi perusahaan yang dilaporkan, maka mereka akan cenderung merespon harga pasar saham dan diikuti dengan koreksi harga saham.

H1: Manajemen laba akrual berpengaruh terhadap reaksi pasar 2.4.2. Manajemen laba manipulasi aktivitas rill terhadap reaksi pasar

diharapkan juga akan meingkatkan laba, tetapi arus kas operasi perusahaan lebih rendah daripada tingkat penjualan normal. Pengurangan biaya diskresioner dapat juga meningkatkan laba periode berjalan dan meningkatkan arus kas operasi perusahaan. Namun jika pengurangan biaya diskresioner tanpa pertimbangan yang tepat maka akan berakibat buruk terhadap laba masa depan. Dapat disimpulkan jika manajemen melakukan manajemen laba riil maka perusahaan akan meningkatkan laba yang akan meningkatkan kinerja perusahaan, jika kinerja perusahaan meningkat maka harga saham akan meningkat sehingga kinerja pasar akan meningkat. H2: Manajemen laba manipulasi aktivitas riil berpengaruh terhadap reaksi pasar

2.4.3. Manajemen laba pergeseran klasifikasi terhadap reaksi pasar

terulang sebagai biaya inti pada tahun t + 1. Para investor mungkin dapat mengidentifikasi ketidaknormalan laba inti yang tinggi pada tahun t, tetapi tidak dapat membedakan dengan yang asli, maupun peningkatan ekonomi riil yang berhubungan dengan pos khusus atau penggeseran/perubahan klasifikasi. Hal itu terulang kembali dari sebelumnya mengeluarkan biaya pada tahun t+1 bahwa ex post mengidentifikasi sumber laba inti tak diduga. Untuk menyelidiki apakah para investor terkejut ketika biaya yang sebelumnya dikeluarkan dari laba inti terulang, kami menguji market-adjusted returns tahun berikutnya.

H3: Manajemen laba pergeseran klasifikasi berpengaruh terhadap reaksi pasar

2.4.4. Manajemen laba akrual, manipulasi aktivitas riil dan pergeseran klasifikasi terhadap reaksi pasar

diturunkan, mauoun dengan perataan laba akan menyesatkan pihak pengguna laporan keuangan dalam pengambilan keputusan. Hal ini dikarenakan pengguna laporan keuangan dalam hal ini investor akan tetep menggunakan laporan keuangan sebagai dasar pengambilan keputusan tanpa menyadari bahwa informasi di dalamnya tidak lagi berkualitas. Laba yang dimanipulasi akan mempengaruhi keputusan pengguna laporan keuangan dalam hal penenaman modal, pemberian pinjaman, maupun dalam hal regulasi.