43

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

Objek pada penelitian ini adalah CV. Tani Jaya Perkasa yang merupakan perusahaan manufactur yang bergerak dibidang pupuk khususnya pupuk organik. beralamatkan di KM 9 jalan Purwodadi-Kudus, tepatnya di Desa Karangsari kota Purwodadi Kabupaten Grobogan. Perusahaan ini berdiri pada bulan September 2007. Pendiri perusahaan ini yang juga merupakan distributor pupuk urea, melihat adanya peluang dalam memproduksi pupuk bersubsidi karena masih terbatasnya pabrik pupuk bersubsidi di Jawa Tengah. Berbekal pengetahuan tentang pupuk yang didapat dari pengalaman sebagi distributor pupuk urea maka Ibu Sri membranikan diri mengajukan ke PT. Petrokimia Gersik untuk bekerjasama sebagai mitra dalam memproduksi pupuk bersubsidi.

44 4.2. Analisis Hasil Penelitian

4.2.1. Menghitung Parameter-Parameter Perhitungan EOQ Probabilistik

Analisis pengendalian ini menggunakan alat analisis metode EOQ Probabilistik. Alat ini dipilih karena pemakain bahan baku dari CV. Tani Jaya perkasa selalu berubah ubah atau tidak konsisten. Untuk mengetahui jumlah pemesanan yang paling ekonomis, diperlukan data pemakaian bahan baku dalam 1 periode sebelumnya pada CV. Tani Jaya Perkasa. Dalam EOQ Probabilistik Terdapat beberapa hal yang harus diketahui terlebih dahulu, yaitu:

a. Penggunakan bahan baku selama satu tahun (D) b. Biaya pemesanan (S)

c. Biaya simpan (H) d. Biaya kehabisan (BK)

e. Titik pemesanan kembali (SP)

f. Probabilitas pemakaian bahan baku (PKi)

a. Penggunakan Bahan Baku (D)

45

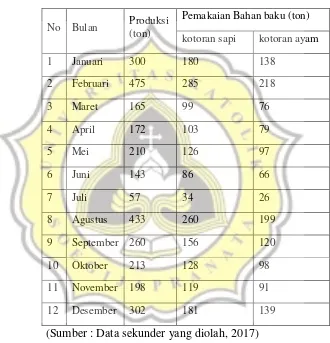

yaitu 285 ton untuk kotoran sapi dan 218 ton untuk kotoran ayam. Data pemakain bahan baku dapat dilihat sebagai berikut:

Tabel 4.1

Produksi Pupuk dan Pemakaian Bahan Baku 2016

No Bulan Produksi (ton)

Pemakaian Bahan baku (ton)

kotoran sapi kotoran ayam

1 Januari 300 180 138

46

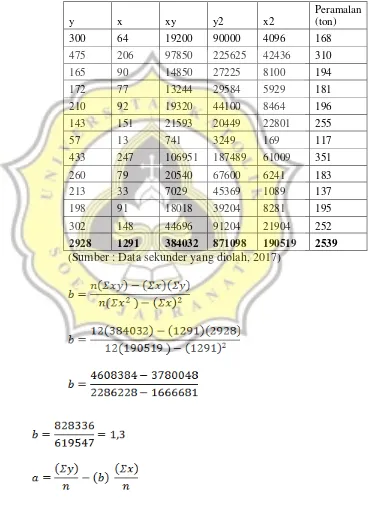

keadaan di CV. Tani Jaya Perkasa dimana pembelian kotoran ayam akan mempengaruhi produksi perusahaan karena persediaan kotoran ayam dari pemasok selalu berubah ubah. Metode regresi sederhana merupakan sebuah metode peramalan dengan metode perhitungan :

Notasi :

47

Tabel 4.2

Hasil Peramalan Produksi Pupuk Dengan Metode Regresi

Sederhana

y x xy y2 x2

Peramalan (ton)

300 64 19200 90000 4096 168

475 206 97850 225625 42436 310

165 90 14850 27225 8100 194

172 77 13244 29584 5929 181

210 92 19320 44100 8464 196

143 151 21593 20449 22801 255

57 13 741 3249 169 117

433 247 106951 187489 61009 351

260 79 20540 67600 6241 183

213 33 7029 45369 1089 137

198 91 18018 39204 8281 195

302 148 44696 91204 21904 252

2928 1291 384032 871098 190519 2539

48

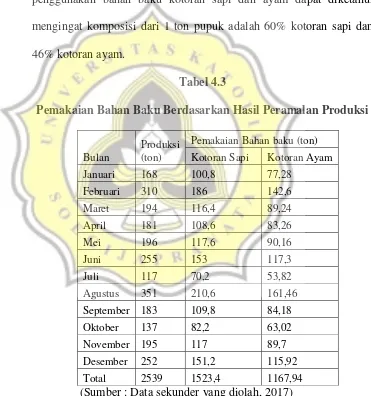

Setelah mengetahui hasil peramalan produksi maka peramalan penggunakan bahan baku kotoran sapi dan ayam dapat diketahui mengingat komposisi dari 1 ton pupuk adalah 60% kotoran sapi dan 46% kotoran ayam.

Tabel 4.3

Pemakaian Bahan Baku Berdasarkan Hasil Peramalan Produksi

Bulan

Produksi (ton)

Pemakaian Bahan baku (ton)

Kotoran Sapi Kotoran Ayam

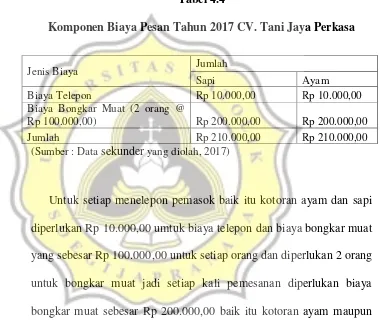

49 b. Biaya Pesan

Komponen biaya pesan pada CV. Tani Jaya Perkasa adalah biaya menelepon pemasok dan biaya bongkar muat yang dapat dilihat dalam table berikut.

Tabel 4.4

Komponen Biaya Pesan Tahun 2017 CV. Tani Jaya Perkasa

(Sumber : Data sekunder yang diolah, 2017)

Untuk setiap menelepon pemasok baik itu kotoran ayam dan sapi diperlukan Rp 10.000,00 umtuk biaya telepon dan biaya bongkar muat yang sebesar Rp 100.000,00 untuk setiap orang dan diperlukan 2 orang untuk bongkar muat jadi setiap kali pemesanan diperlukan biaya bongkar muat sebesar Rp 200.000,00 baik itu kotoran ayam maupun kotoran sapi. Total biaya pesan untuk setaip kali pesan adalah penjumlahan biaya telepon dan biaya bongkar muat yaitu Rp 210.000,00 baik kotoran ayam maupun kotoran sapi.

Jenis Biaya Jumlah

Sapi Ayam

Biaya Telepon Rp 10.000,00 Rp 10.000,00

Biaya Bongkar Muat (2 orang @

Rp 100.000,00) Rp 200.000,00 Rp 200.000,00

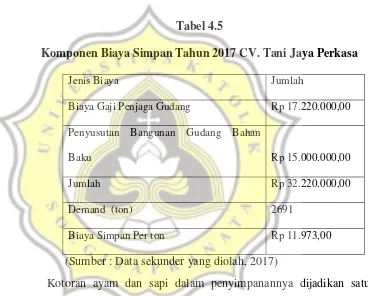

50 c. Biaya Simpan

Biaya simpan pada CV. Tani Jaya Perkasa adalah biaya gaji penjaga gudang dan biaya depresiasi gedung gudang tempat penyimpanan. Komponen biaya simpan dapat dilihat dalam tabel berikut :

Tabel 4.5

Komponen Biaya Simpan Tahun 2017 CV. Tani Jaya Perkasa

Jenis Biaya Jumlah

Biaya Gaji Penjaga Gudang Rp 17.220.000,00

Penyusutan Bangunan Gudang Bahan

Baku Rp 15.000.000,00

Jumlah Rp 32.220.000,00

Demand (ton) 2691

Biaya Simpan Per ton Rp 11.973,00

(Sumber : Data sekunder yang diolah, 2017)

51

tahun 2017 mencapai 2691 ton yang terdiri dari 1523 ton kotoran sapi dan 1168 ton kotoran ayam.

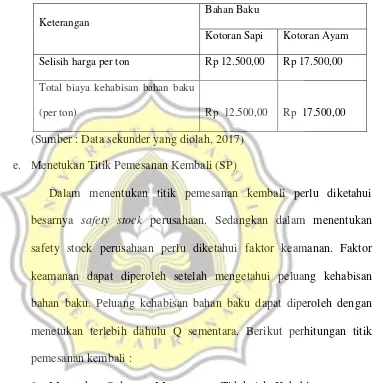

d. Biaya Kehabisan

52

Tabel 4.6

Komponen Biaya Kehabisan Tahun 2017 CV. Tani Jaya Perkasa

Keterangan

Bahan Baku

Kotoran Sapi Kotoran Ayam

Selisih harga per ton Rp 12.500,00 Rp 17.500,00

Total biaya kehabisan bahan baku

(per ton) Rp 12.500,00 Rp 17.500,00

(Sumber : Data sekunder yang diolah, 2017) e. Menetukan Titik Pemesanan Kembali (SP)

Dalam menentukan titik pemesanan kembali perlu diketahui besarnya safety stock perusahaan. Sedangkan dalam menentukan safety stock perusahaan perlu diketahui faktor keamanan. Faktor keamanan dapat diperoleh setelah mengetahui peluang kehabisan bahan baku. Peluang kehabisan bahan baku dapat diperoleh dengan menetukan terlebih dahulu Q sementara. Berikut perhitungan titik pemesanan kembali :

1. Menetukan Q dengan Menganggap Tidak Ada Kehabisan

53 a. Kotoran Sapi

1. Biaya pesan : Rp 210.000,00 2. Biaya simpan : Rp. 11.973,00

3. Biaya kehabisan persediaan : Rp 12.500,00 4. Demand 1 tahun : 1523 ton

b. Kotoran Ayam

1. Biaya pesan : Rp 210.000,00 2. Biaya simpan : Rp 11.973,00

54

2. Menetukan Peluang Kehabisan Persediaan atau P(KP)

Menentukan peluang kehabisan persedian untuk mengetahui faktor keamanan yang digunakan untuk perhitungan safety stock. Dari data analisis sebelumnya sudah diketahui :

a. Kotoran Sapi

1. Pemakaian bahan baku per tahun : 1523 ton 2. Q optimal sementara : 231 ton

3. Biaya simpan : Rp 11.973,00

4. Biaya kehabisan persediaan : Rp 12.500,00

55

Jadi nilai z atau faktor keamanan adalah 1,057. b. Kotoran Ayam

1. Pemakaian bahan baku per tahun : 1168 ton 2. Q optimal sementara : 202 ton

3. Biaya simpan : Rp 11.973,00

4. Biaya kehabisan persediaan : Rp 17.500,00

56

0,8810 pada z = 1,18 dan nilai 0,8830 pada z = 1,19. oleh karena itu teknik interpolasi linear harus diterpakan sebagai berikut :

Jadi nilai z atau faktor keamanan adalah

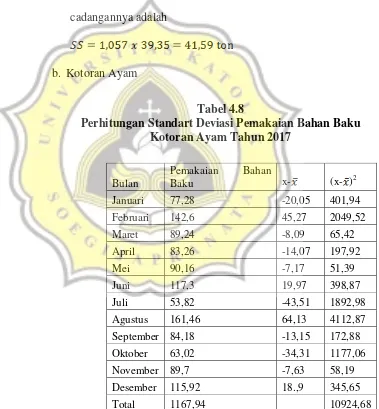

3. Safety Stock

57

Faktor keamanan (z) sudah diketahui yaitu 1,057 untuk kotoran sapi dan 1,184 untuk kotoran ayam, kini tinggal menghitung standart deviasi dengan rumus :

Berikut adalah perhitungannya : a. Kotoran Sapi

Tabel 4.7

Perhitungan Standart Deviasi Pemakaian Bahan Baku Kotoran Sapi Tahun 2017

Bulan Pemakaian Bahan Baku x- (x- )2

(Sumber : Data sekunder yang diolah, 2017)

58

Karena faktor keamanan adalah 1,057 maka persediaan cadangannya adalah

b. Kotoran Ayam

Tabel 4.8

Perhitungan Standart Deviasi Pemakaian Bahan Baku Kotoran Ayam Tahun 2017

(Sumber : Data sekunder yang diolah, 2017) Bulan

59 = 1167,94: 12 = 97,33

Karena faktor keamanan adalah 1,184 maka persediaan cadangannya adalah

4. TItik Pesan Kembali (SP) a. Kotoran Sapi

Lead time pemesanan adalah 1 hari setiap kali melakukan pesanan. Diketahui penggunakan bahan baku tahun 2017 1523,4 ton. Sedangkan terdapat 297 hari kerja pada 2017. Maka rata-rata pemakaian bahan baku perhari adalah 1523,4 : 297 = 5.1 ton dibulatkan menjadi 5 ton

b. Kotoran Ayam

60

Maka rata-rata pemakaian bahan baku perhari adalah 1167,94 : 297 = 3,9 ton dibulatkan menjadi 4 ton

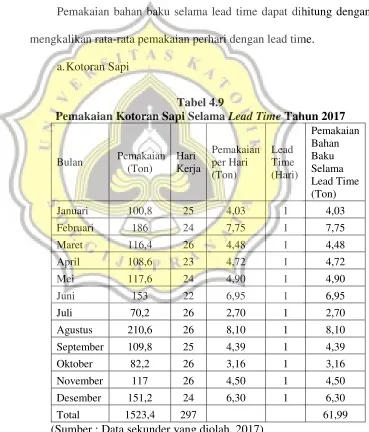

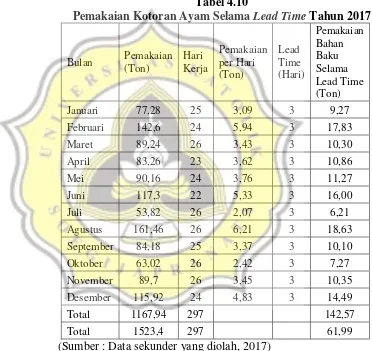

f. Pemakaian Bahan Baku Selama Lead Time (K)

Pemakaian bahan baku selama lead time dapat dihitung dengan mengkalikan rata-rata pemakaian perhari dengan lead time.

a.Kotoran Sapi

Tabel 4.9

Pemakaian Kotoran Sapi Selama Lead Time Tahun 2017

61

Dari data diatas dapat diketahui rata-rata pemakaian bahan baku selama lead time tahun 2017 adalah 61,99 : 12 = 5,16 ton dibulatkan menjadi 5 ton.

b. Kotoran Ayam

Tabel 4.10

Pemakaian Kotoran Ayam Selama Lead Time Tahun 2017

Bulan Pemakaian

62

g. Probabilitas Pemakaian Selama Lead Time

Besarnya probabilitas didapat dari frekuensi pemakaian benang selama lead time dalam periode 2017.

1. Kotoran Sapi

Banyak kelas : 1+3,3 log (n) = 1+3,3 log 12 = 4,56 dibulatkan menjadi 5.

Tabel 4.11

Probabilitas Pemakaian Kotoran Sapi Selama Lead Time Tahun 2017 (dalam ton) dengan Lead Time 1 Hari

Pemakaian Selama Lead

Time (Ton) Frekuensi Probabilitas

2,7-3,78 2 0,167

3,79-4,86 4 0,333

4,87-5,94 2 0,167

5,95-7,02 2 0,167

7,03-8,1 2 0,167

Total 12 1

(Sumber : Data sekunder yang diolah, 2017)

63

ton terdapat pada interval 4,87-5,94 yang berati probabilitasnya adalah 0,167.

2. Kotoran Ayam

Banyak kelas : 1+3,3 log (n) = 1+3,3 log 12 = 4,56 dibulatkan menjadi 5.

Tabel 4.12

Pemakaian Kotoran Ayam Selama Lead Time Tahun 2017 (dalam ton) Lead Lead Time 3 Hari

Pemakaian Selama

Lead Time (Ton) Frekuensi Probabilitas

6,21-8,69 2 0,167

8,70-11,18 5 0,417

11,19-13,66 1 0,083

13,67-16,14 2 0,167

16,15-18,63 2 0,167

Total 12 1

(Sumber : Data sekunder yang diolah, 2017)

64 4.2.2. Menghitung EOQ Probabilistik

a. Perhitungan EOQ Probabilistik

Berikut adalah perhitungan EOQ Probabilisistik : Tabel 4.13

Perhitungan EOQ Probabilistik Kotoran Sapi dan Ayam Tahun 2017 (Sumber : Data sekunder yang diolah, 2017)

Dengan menggunakan rumus

Maka EOQ dapat dihitung sebagai berikut

65

pemebelian dilakukan pada saat persedian mencapai 47 ton. Untuk lebih jelasnya dapat dilihat pada grafik berikut :

Gambar 4.1

Hubungan Q, SP dan SS Kotoran Sapi

Sedangkan untuk kuantitas pesanan optimal kotoran ayam dapat dihitung sebagai berikut :

66

time 3 hari pemebelian dilakukan pada saat persedian mencapai 36 ton. Untuk lebih jelasnya dapat dilihat pada grafik berikut :

Gambar 4.2

Hubungan Q, SP dan SS Kotoran Ayam

Jadi frekuensi pemesanan kotoran sapi tahun 2017 adalah 1523 : 176,4 = 8,6 kali, dibulatkan menjadi 9 kali. Sedangkan untuk kotoran ayam frekuensi pemesanan kotoran ayam tahun 2017 adalah 1168 : 175,4 = 6,6 kali, dibulatkan menjadi 7 kali.

67

Biaya simpan dengan kebijakan perusahaan tahun 2017 = rata-rata jumlah bahan baku per pesan dalam 1 tahun : 2 x biaya simpan. Jadi biaya simpan kotoran sapi = (176,4/2) ton x Rp 11.973,00 = Rp 1.056.019,00. Sedangkan biaya simpan kotoran ayam = (175,4/2) ton x Rp 11.973,00 = Rp 1.050.032,00.

Jadi Biaya Total Persediaan (BTP) kotoran sapi pada 2017 dengan metode EOQ = biaya pesan + biaya simpan = Rp 1.890.000,00 + Rp 1.056.019,00 = Rp 2.946.019,00. Sedangkan Biaya Total Persediaan (BTP) kotoran ayam pada 2017 dengan metode EOQ adalah = biaya pesan + biaya simpan = Rp 1.470.000,00 + Rp 1.050.032,00 = Rp 2.520.032,00.

b. Elastisitas Pemesanan

68

Tabel 4.14

Perhitungan Standart Deviasi Pemakaian Harian Kotoran Sapi Tahun 2017

69

Tabel 4.15

Perhitungan Standart Deviasi Pemakaian Harian Kotoran Ayam Tahun 2017

Diketahui standar deviasi pemakaian harian kotoran ayam 1,27.

70 4.2.3. Kebijakan Perusahaan Saat Ini

Dalam melakukan pemesanan bahan baku baik kotoran sapi maupun kotoran ayam perusahaan melakukannya sebulan sekali dimana itu berati dalam setaun perusahaan melakukan pengadaan bahan baku sebanyak 12 kali. Dengan demikian pada tahun 2017 dengan mengunakan peramalan regresi sederhana dapat diketahui rata-rata pengunakan bahan baku kotoran sapi adalah 1523 ton : 12 kali = 127 ton, dan kotoran ayam adalah 1168 : 12 kali = 97 ton.

71

Biaya simpan dengan kebijakan perusahaan tahun 2017 = rata-rata jumlah bahan baku per pesan dalam 1 tahun : 2 x biaya simpan. Jadi biaya simpan kotoran sapi = (127/2) ton x Rp 11.973,00 = Rp 760.286,00. Sedangkan biaya simpan kotoran ayam = (97/2) ton x Rp 11.973,00 = Rp 580.691,00.

Jadi Biaya Total Persediaan (BTP) kotoran sapi pada 2017 dengan kebijakan saat ini = biaya pesan + biaya simpan = Rp 2.520.000,00 + Rp 760.286,00 = Rp 3.280.286,00. Sedangkan Biaya Total Persediaan (BTP) kotoran ayam pada 2017 dengan kebijakan saat ini adalah = biaya pesan + biaya simpan = Rp 2.520.000,00 + Rp 580.691,00 = Rp 3.100.691,00.

4.2.4. Perbandingan EOQ Probabilistik dengan Kebijakan Perusahaan Saat Ini

72

Tabel 4.17

Perbandingan BTP EOQ Probabilistik dan Tanpa EOQ Probabilistik

(Sumber : Data sekunder yang diolah, 2017)

Dari hasil perhitungan dapat diketahui adanya penghematan sebesar Rp 914.926,00 atau sekitar 14,3 %.

4.3.Implikasi Manajerial

Seperti yang telah diketahui sebelumnya, perbandingan jumlah BTP menunjukan bahwa adanya penghematan pada metode EOQ Probabilistik karena dilihat dari segi biaya lebih kecil biaya yang dikeluarkan dibandingkan dengan metode tanpa EOQ walaupun selisihnya tidak begitu signifikan bagi perusahaan. Penggunakan EOQ Probabilistik dipilih karena sesuai dengan keadaan perusahaan dimana demand selalu berganti setiap bulannya. Hal tersebut memenuhi asumsi EOQ Probabilistik dimana adanya ketidakonsistenan demand atau leadtime atau keduanya (demand dan leadtime). Untuk segi pembelian bahan baku, metode EOQ Probabilitas melakukan pembelian sebanyak 176,4 ton untuk

Kotoran Sapi Kotoran Ayam

EOQ

Probabilistik Tanpa EOQ

EOQ

Probabilistik Tanpa EOQ

BTP Rp 2.946.019,00

Penghematan Rp 334.267,00 Rp 580.659,00

Total

73

kotoran sapi dan 175,4 ton untuk kotoran ayam dengan nilai elastisitas sebesar 54,8 ton untuk kotoran sapi dan 54,2 ton untuk kotoran ayam sehingga pemesanan dapat dilakukan sebesar 176,4 ±54,8 ton untuk kotoran sapi dan 175,4 ±54,2 ton pada tahun 2017. Dengan metode EOQ probabilitas perusahaan akan menghemat sebesar Rp 914.926,00 pada tahun 2017.

74

karena pemesanan dilakukan 9x per tahun untuk kotoran sapi dan 7x per tahun untuk kotoran ayam.

Masalah utama yang perlu diperhatikan perusahaan didalam menggunakan metode EOQ adalah apakah pemasok bahan baku kotoran sapi dan ayam secara konsisten karena seperti yang diketahui pemasok kotoran terutama ayam tidak dapat menjual bahan baku dengan jumlah konsisten dikarenakan ketersediaan kotoran ayam dan sapi yang memenuhi ketentuan sangat bergantung pada kondisi kesahatan ayam dan sapi tersebut. Bila kondisi ayam atau sapi kurang baik maka kotoran yang dihasilkan akan berair dan tidak dapat dijadikan bahan baku. Seperti yang diketahui kondisi ayam lebih mudah terserang penyakit daripada sapi hal ini yang menyebabkan persediaan kotoran ayam lebih tidak konsisten.

75

yang harus dibayarkan kepada perusahaan sesuai dengan isi perjanjian kontrak yang telah disetujui. Dengan adanya sistem kontrak seperti itu diharapkan pemasok dapat memenuhi permintaan pesanan tiap kali pesan dengan menggunakan metode EOQ.