ANALISIS RASIO KEUANGAN TERHADAP PERUBAHAN LABA

PADA PT SEMEN GRESIK (PERSERO) TBK. DI BURSA EFEK INDONESIA

Amilu Umma Khaira

Suhermin

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This research is meant to find out the influence of liquidity, activity, solvability and profitability ratios to the earnings changes at PT Semen Gresik (Persero) Tbk. which is listed in Indonesia Stock Exchange. The object of this research is PT Semen Gresik (Persero) Tbk. Current Ratio, Quick Ratio, Total Assets Turn Over, Debt to Total Assets Ratio, Debt to Equity Ratio, Net Profit Margin, and Return On Equity are the variables which are applied in this research. The data which is used in this research is secondary data which is the company financial report i.e. loss profit report and balance of PT Semen Gresik (Persero) Tbk for 10 years, started from 2003 to 2012. The data analysis technique is using the multiple linear regressions. On the liquidity ratio, significant influence on earnings changes does not occur. On the activity ratio, the significant influence. For the solvability ratio, significant influence on earnings changes does not occur. The profitability ratio has a significant influence.

Keywords: financial ratios, financial analysis.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui apakah rasio likuiditas, aktivitas, solvabilitas, dan profitabilitas berpengaruh terhadap perubahan laba pada PT Semen Gresik (Persero) Tbk. di Bursa Efek Indonesia. Obyek penelitian ini adalah PT Semen Gresik (Persero) Tbk. Variabel yang digunakan dalam penelitian ini adalah Current Ratio, Quick Ratio, Total Assets Turn Over, Debt to Total Assets Ratio, Debt to Equity Ratio, Net Profit Margin, dan Return On Equity. Data yang digunakan adalah data sekunder yaitu laporan keuangan perusahaan berupa neraca dan laporan laba rugi pada PT Semen Gresik (Persero) Tbk. selama 10 tahun, yaitu mulai dari tahun 2003-2012. Teknik analisis data yang digunakan yaitu regresi linear berganda. Pada rasio likuiditas tidak ada pengaruh yang signifikan terhadap perubahan laba. Pada rasio aktivitas terjadi pengaruh yang signifikan antara terhadap perubahan laba. Untuk rasio solvabilitas tidak terjadi pengaruh yang signifikan terhadap perubahan laba. Rasio profitabilitas ada pengaruh yang signifikan.

Kata kunci: rasio-rasio keuangan, analisis keuangan

PENDAHULUAN

Pada umumnya suatu perusahaan didirikan dengan tujuan untuk memperoleh laba. Laba merupakan hasil yang menguntungkan atas usaha yang dilakukan perusahaan pada suatu periode tertentu. Laba ini dapat digunakan perusahaan untuk tambahan pembiayaan dalam menjalankan usahanya dan yang terpenting laba sebagai alat untuk menjaga kelangsungan hidup perusahaan. Laba juga merupakan elemen yang paling menjadi perhatian pemakai karena angka laba diharapkan cukup kaya untuk merepresentasi kinerja perusahaan secara keseluruhan.

Laba hanya bisa diperoleh dengan adanya kinerja yang baik dari perusahaan itu sendiri. Oleh karena itu, penilaian terhadap perusahaan sangat penting dan bermanfaat, baik

bagi perusahaan, maupun bagi pihak luar perusahaan yang berkepentingan terhadap perusahaan yang bersangkutan. Bagi suatu perusahaan, kinerja dapat digunakan sebagai alat ukur dalam menilai keberhasilan usahanya, juga dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan dan perencanaan dimasa yang akan datang. Sedangkan bagi pihak luar perusahaan, kinerja dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi terhadap perusahaan yang bersangkutan.

Analisis laporan keuangan sangat diperlukan untuk mengetahui apakah kinerja perusahaan sudah berjalan secara efektif dan efisien. Semakin efektif dan efisien manajemen dalam mengelola perusahaan, maka akan semakin meningkat pula kemampuan perusahaan tersebut dalam meningkatkan laba. Selain itu, analisis laporan keuangan juga diperlukan untuk memberikan informasi keuangan yang akurat, yang dapat menguraikan tentang jenis, sifat, dan keterbatasan serta kegunaan laporan keuangan bagi berbagai pihak. Hasil analisis laporan keuangan tersebut, pimpinan perusahaan akan dapat mengetahui perkembangan keuangan perusahaan dan hasil-hasil keuangan yang telah dicapai baik pada waktu yang telah lalu maupun pada waktu sekarang, dengan demikian pimpinan perusahaan akan dapat mengetahui keberhasilan atau kegagalan di waktu lalu. Selanjutnya, hasil analisis laporan keuangan tersebut dapat digunakan untuk menyusun kebijaksanaan yang akan dilakukan untuk masa yang akan datang.

Analisis laporan keuangan yang sering digunakan untuk menilai kinerja suatu perusahaan adalah analisis rasio keuangan. Tingkat likuiditas, tingkat solvabilitas, dan tingkat profitabilitas perusahaan dapat diketahui dengan menggunakan analisis rasio keuangan. Disamping itu, dengan mengetahui tingkat suatu perubahan, maka akan dapat diketahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan jaminan harta lancarnya. Tingkat likuiditas ini sangat berguna bagi perusahaan khususnya kreditur yang memberikan kredit jangka pendek. Pada tingkat solvabilitas, akan dapat diketahui kemampuan perusahaan dalam memenuhi semua kewajibannya dengan jaminan harta yang dimilikinya, tingkat solvabilitas ini sangat berguna bagi kreditur untuk memberikan kredit jangka pendek maupun jangka panjang. Pada tingkat profitabilitas, maka akan dapat diketahui kemampuan perusahaan dalam menghasilkan laba dengan modal yang dimilikinya, hal ini sangat penting untuk mengetahui efisiensi suatu perusahaan. Oleh sebab itu, dengan mengetahui tingkat likuiditas, solvabilitas, dan profitabilitas suatu perusahaan, maka akan dapat diketahui apakah kinerja perusahaan tersebut baik atau buruk.

Tujuan penelitian ini adalah untuk mengetahui apakah rasio-rasio keuangan (rasio likuiditas, aktivitas, solvabilitas, dan profitabilitas) berpengaruh terhadap perubahan laba.

TINJAUAN TEORETIS DAN HIPOTESIS

Laporan Keuangan

Pengertian Laporan Keuangan

Djarwanto (2003:1) mendefinisikan laporan keuangan sebagai hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan kondisi keuangan dan hasil operasi perusahaan. Pihak-pihak yang berkepentingan tersebut adalah manajer, pemilik, kreditur, investor, penyalur, karyawan, lembaga pemerintah, dan masyarakat umum. Laporan keuangan juga didefinisikan oleh Munawir (2002:5): “laporan keuangan itu dari neraca dan perhitungan rugi laba serta laporan perubahan modal, dimana neraca menunjukkan atau menggambarkan jumlah aktiva, hutang dan modal, dan memperlihatkan hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu, dan laporan

perubahan modal menunjukkan sumber dan penggunaan atau alasan yang menyebabkan perubahan modal perusahaan”.

Laporan keuangan disusun dengan maksud untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan dalam pengambilan keputusan-keputusan ekonomi, melalui laporan keuangan itu secara periodik dilaporkan informasi penting mengenai suatu perusahaan yang berupa: (a) informasi mengenai sumber-sumber ekonomi dan kewajiban serta modal perusahaan, (b) informasi mengenai perubahan-perubahan dalam sumber-sumber ekonomi netto atau kekayaan bersih (modal = sumber dikurangi kewajiban) yang timbul dari aktivitas usaha perusahaan dalam rangka memperoleh laba, (c) informasi mengenai hasil usaha perusahaan yang dapat dipakai sebagai dasar untuk menilai dan membuat estimasi tentang kemampuan perusahaan untuk menghasilkan laba.

Sifat dan Keterbatasan Laporan Keuangan

Harahap (2002:74) menunjukkan beberapa sifat dan keterbatasan laporan keuangan sebagai berikut: (a) laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang lewat. Karenanya laporan keuangan tidak dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi, (b) laporan keuangan bersifat umum, disajikan untuk pemakai dan bukan dimaksudkan untuk memenuhi kebutuhan tertentu saja. Misalnya untuk Pajak dan Bank, (c) proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan, (d) akutansi hanya melaporkan informasi material. Demikian pula penerapan prinsip akutansi terhadap suatu fakta atau pos tertentu mungkin tidak dilaksanakan jika hal ini dianggap tidak material atau tidak menimbulkan pengaruh yang material terhadap laporan keuangan, (e) laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian, bila terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian beberapa suatu pos, maka lazimnya dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva paling kecil, (f) laporan keuangan menekankan pada makna ekonomis suatu peristiwa atau transaksi daripada bentuk hukumnya (formalitas), (substance over form), (g) laporan keuangan dengan menggunakan istilah-istilah teknis dan pemakai laporan keuangan diasumsikan memahami bahasa teknis akutansi dan sifat dari informasi yang diharapkan, (h) adanya berbagai alternatif metode akuntansi yang digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan, (i) informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantitatifkan umumnya diabaikan.

Komponen Laporan Keuangan

Hanafi (1995:12), menunjukkan bahwa ada tiga bentuk laporan keuangan yang pokok yang dihasilkan oleh perusahaan, yaitu: (a) neraca digunakan untuk menggambarkan kondisi keuangan perusahaan pada suatu waktu tertentu yang meliputi aset perusahaan dan klaim atas aset tersebut (hutang dan saham sendiri). Aset perusahaan menunjukkan keputusan penggunaan dana atau keputusan investasi pada masa lalu, sedangkan klaim perusahaan menunjukkan sumber dana tersebut atau keputusan pendanaan pada masa lalu yang diperoleh dari pinjaman (hutang) dan dari penyertaan pemilik perusahaan (modal), (b) Laporan Rugi-Laba meringkaskan aktivitas perusahaan selama periode tertentu, laporan rugi-laba bisa memberikan informasi mengenai prestasi operasional perusahaan, informasi ROI, biaya-biaya, dan feedback terhadap evaluasi prediksi pendapatan beserta komponen-komponennya, (c) Laporan Aliran Kas dipakai untuk menganalisis aliran kas masuk dan

keluar perusahan. Laporan ini bertujuan untuk melihat efek kas dari kegiatan operasional investasi, dan pendanaan suatu perusahaan selama periode tertentu.

Kinerja Keuangan

Kinerja Keuangan Perusahaan

Menurut Mulyadi (2003:428), kinerja dapat dilihat dari segi kualitatif dan kuantitatif: (a) segi kualitatif adalah suatu kinerja perusahaan yang tidak dapat diukur seperti keunggulan produk di pasar, pemanfaatan sumber daya manusia, kekompakan tim, kepatuhan perusahaan terhadap peraturan masyarakat, (b) segi kuantitatif adalah kinerja keuangan perusahaan yang dapat diukur dengan menggunakan suatu analisis tertentu (dalam hal ini analisis laporan keuangan) seperti kemampuan perusahaan dalam menghasilkan laba.

Alat Ukur Kinerja Keuangan

Kinerja keuangan merupakan kemampuan atau prestasi, prospek pertumbuhan serta potensi perusahaan dalam menjalankan usahanya yang secara finansial ditunjukkan dalam laporan keuangan. Penilaian kinerja keuangan perusahaan diukur melalui pengevaluasian laporan keuangan perusahaan, khususnya analisis laporan keuangan. Tinggi rendahnya kinerja keuangan suatu perusahaan merupakan dasar pertimbangan guna pemilihan tujuan investasi oleh para invertor pada umumnya. Apabila kinerja keuangan suatu perusahaan baik dapat dikatakan perusahaan tersebut telah menjalankan usahanya secara efektif dan efisien. Kinerja juga dapat dilihat dari beberapa rasio keuangan yang ada dalam perusahaan, di antaranya rasio likuiditas, solvabilitas, dan profitabilitas.

Analisis Laporan Keuangan

Pengertian Analisis Laporan Keuangan

Pengertian analisis laporan keuangan (financial statement analysis) menurut Soemarso (2006:430), adalah hubungan antara suatu angka dalam laporan keuangan dengan angka lain yang mempunyai makna atau dapat menjelaskan arah perubahan (trend) suatu fenomena. Menganalisis laporan keuangan, berarti melakukan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya, menelaah masing-masing unsur tersebut, dan menelaah hubungan antara unsur-unsur tersebut dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan tersebut (Prastowo, 2002:52).

Dalam melakukan analisa laporan keuangan suatu perusahaan digunakan beberapa metode dan teknik analisa. Prastowo (2005:59) menyatakan bahwa, secara umum metode analisis laporan keuangan dapat diklasifikasikan menjadi dua, yaitu: (a) metode analisa horisontal (dinamis) adalah metode analisis yang dilakukan dengan cara membandingkan laporan keuangan untuk beberapa tahun (periode), sehingga dapat diketahui perkembangan dan kecenderungannya, (b) analisa vertikal (statis) adalah metode analisis yang dilakukan dengan cara menganalisis laporan keuangan pada tahun atau periode tertentu, yaitu dengan cara membandingkan antara pos yang satu dengan pos lainnya pada laporan keuangan yang sama. Teknik-teknik analisis yang termasuk pada klasifikasi metode ini antara lain teknik analisis persentase per komponen (Common-Size), analisis rasio, dan analisis impas.

Analisa Rasio Keuangan

Menurut Simamora (2002:357) analisis rasio keuangan merupakan cara penting untuk menyatakan hubungan-hubungan yang bermakna di antara komponen-komponen dari

laporan keuangan. Rasio laporan keuangan dengan membagi nilai rupiah pos yang dilaporkan pada laporan keuangan dengan nilai rupiah pos yang lainnya yang dilaporkan. Tujuannya adalah untuk menyatakan suatu hubungan di antara dua pos yang relevan yang mudah ditafsirkan dan dibandingkan dengan informasi yang lainnya. Simamora (2002:522) juga mengatakan bahwa analisis rasio (ratio analysis) menunjukkan hubungan di antara pos-pos yang terpilih dari data laporan keuangan. Analisis rasio keuangan bukanlah alat analisis yang mampu berdiri sendiri tanpa memperhatikan hasil dan gejala-gejala yang dapat mempengaruhi penerapan alat-alat analisis yang lainnya, sehingga dapat dihasilkan suatu kesimpulan. Analisis rasio dapat menjelaskan hubungan yang ada antara variabel-variabel atau pos-pos yang bersangkutan.

Mengenai manfaat analisis rasio keuangan, Munawir (2002:79) berpendapat bahwa analisa rasio keuangan dapat diterapkan atau digunakan pada setiap model analisis, baik model yang digunakan manajemen untuk pengambilan keputusan jangka pendek maupun jangka panjang, peningkatan efisiensi dan efektivitas operasi, serta untuk mengevaluasi dan meningkatkan kinerja (corporate financial management model), model yang digunakan oleh para banker untuk membuat keputusan memberi atau menolak kredit maupun model yang digunakan para investor pada sekuritas (portfolio selection model). Rasio merupakan alat yang sangat berguna, akan tetapi seperti halnya metode analisis yang lain, alat tersebut harus digunakan dengan bijaksana dan hati-hati, bukan digunakan tanpa berpikir dan dibuat secara mekanistis. Analisis rasio keuangan merupakan suatu bagian bukan merupakan jawaban lengkap dari pertanyaan tentang prestasi atau kinerja suatu perusahaan.

Jenis-Jenis Rasio Keuangan

Pada penelitian ini, rasio yang dipilih untuk analisis antara lain:

Rasio Likuiditas merupakan rasio yang menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajibannya yang harus segera dipenuhi (kewajiban jangka pendeknya), atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih (Munawir, 2008:32). Yang termasuk dalam rasio ini adalah: (a) rasio lancar (current ratio), rasio ini mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya, (b) rasio cepat (quick ratio), rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan penelitian, karena persediaan memerlukan waktu yang relatif lama untuk direalisir sebagai uang kas.

Rasio Aktivitas, rasio yang menunjukkan seberapa efisien penggunaan dana yang tertanam pada pos-pos aktiva dalam neraca perusahaan (Raharjo, 2006:125). Ada tiga cara yang digunakan untuk mengukur rasio aktivitas: (a) perputaran aktiva tetap (fixed assets turn over), rasio yang menunjukkan sejauh mana kemampuan perusahaan menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki oleh perusahaan, (b) perputaran total aktiva (total assets turn over), perputaran total aktiva diukur dari volume penjualan, dengan kata lain, seberapa jauh kemampuan semua aktiva menciptakan penjualan dan pendapatan laba.

Rasio solvabilitas adalah rasio yang menunjukkan perusahaan untuk memenuhi kewajiban keuangan jangka panjangnya. Suatu perusahaan dikatakan solvabel apabila perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutang-hutangnya, sebaliknya apabila jumlah aktiva tidak cukup atau lebih kecil dari jumlah hutangnya, berarti perusahaan tersebut dalam keadaan insovabel (Munawir, 2007:32). Yang termasuk rasio solvabilitas adalah: (a) debt to asset ratio (debt ratio) adalah perbandingan jumlah seluruh hutang perusahaan terhadap kekayaan atau aktiva yang dimiliki

perusahaan, (b) debt to equity ratio adalah menunjukkan perbandingan antara jumlah seluruh hutang (baik hutang jangka pendek maupun hutang jangka panjang).

Rasio profitabilitas, rasio ini untuk mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset, dan modal saham tertentu. Menurut Hanafi (2006:42), yang termasuk dalam rasio ini adalah: (a) profit margin, digunakan untuk menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu, (b) return on asset (ROA), digunakan untuk mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu. ROA sering juga disebut ROI (Return On Investment), (c) return on equity (ROE), rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan modal tertentu.

Pengembangan Hipotesis

H1= terdapat pengaruh rasio keuangan terhadap perubahan laba. H2a= terdapat pengaruh rasio likuiditas terhadap perubahan laba. H2b= terdapat pengaruh rasio aktivitas terhadap perubahan laba. H2c=terdapat pengaruh rasio solvabilitas terhadap perubahan laba. H2d=terdapat pengaruh rasio profitabilitas terhadap perubahan laba.

METODE PENELITIAN Sampel Penelitian

Sampel merupakan bagian dari populasi yang diambil melalui cara-cara tertentu yang juga memiliki karakteristik tertentu, jelas, dan lengkap yang dianggap bisa mewakili populasi (Sugiyono, 2007:58). Sampel adalah laporan keuangan berupa neraca dan laporan laba rugi pada PT Semen Gresik (Persero) Tbk. selama 10 tahun, yaitu mulai dari tahun 2003-2012. Teknik pengambilan sampel yang digunakan adalah purposive sampling dimana sampel yang dipilih berdasarkan pertimbangan atau kriteria-kriteria tertentu pada penelitian yang dilaksanakan.

Definisi Operasional dan Pengukuran Variabel

Menurut Nazir (2003:126), definisi operasional variabel adalah suatu definisi yang memberikan kepada suatu variabel dengan cara memberikan arti kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut.

Variabel terikat (dependen variable)

Yaitu perubahan laba yang dinotasikan sebagai variable Y. Perubahan laba pada masa yang akan datang digunakan sebagai variabel terikat. Nilai relatif dari perubahan laba digunakan untuk menentukan kekuatan hubungan dengan rasio keuangan. Dasar dari perhitungan laba adalah laba sebelum pajak.

Variabel bebas (independent variable)

Yaitu rasio-rasio keuangan yang dinotasikan dengan variabel X. Analisis rasio keuangan merupakan langkah yang sering digunakan untuk melakukan analisa laporan keuangan perusahaan. Hal ini dilakukan untuk mempermudah penilaian apakah perusahaan telah mencapai tujuannya. Analisis rasio keuangan (variabel bebas) yang digunakan adalah: (a) rasio likuiditas adalah rasio yang digunakan untuk mengukur tingkat seberapa besar kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek secara tepat waktu. Rasio ini terdiri dari rasio lancar (Current Ratio) dan rasio cepat

(Quick Ratio). Rasio lancar (Current Ratio) adalah mengukur kemampuan perusahaan

rasio cepat (Quick Ratio) merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan penelitian, karena persediaan memerlukan waktu yang relatif lama untuk direalisir sebagai uang kas (Munawir, 2008:32), (b) rasio aktivitas adalah rasio yang menunjukkan sejauh mana efisiensi perusahaan dalam menggunakan sumber dayanya dengan stabil yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya, (c) rasio leverage/ solvabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek maupun jangka panjang, (d) rasio profitabilitas adalah rasio yang mengukur efektifitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi.

Teknik Analisis Data

Analisis regresi linier berganda yaitu analisis regresi yang menjelaskan hubungan antara variabel-variabel terikat dengan variabel bebas. Analisis regresi linier berganda ini digunakan untuk menguji pengaruh rasio keuangan terhadap laba, kemampuan prediksi rasio keuangan terhadap perubahan laba pada PT Semen Gresik (Persero) Tbk.

Menghitung Analisis Rasio Keuangan dan Perubahan Laba Rasio Likuiditas

Current Ratio = Aktiva Lancar x 100%

Hutang Lancar

Bentuk pengukurannya menggunakan prosentase (%)

Quick ratio = Aktiva Lancar – Persediaan x 100%

Kewajiban lancar

Bentuk pengukurannya menggunakan prosentase (%) Rasio Aktivitas

Total Assets Turnover = Penjualan Total Aset

Bentuk pengukurannya menggunakan kali (X) Rasio Leverage/ Solvabilitas

Debt to Total Asset = Total Hutang x 100 % Total aktiva

Bentuk pengukurannya menggunakan prosentase (%)

Debt to Equity Ratio = Total Hutang x 100% Modal (Equity)

Bentuk pengukurannya menggunakan prosentase (%) Rasio Profitabilitas

Net Profit Margin = Laba Bersih x100 % Penjualan

Bentuk pengukuran menggunakan prosentase (%)

Return on Equity = Laba Bersih x 100% Modal

Perubahan Laba

ΔY= Yt - Yt-1

Yt-1 Dalam hal ini:

ΔY = Perubahan Laba

Yt = Laba perusahaan tertentu pada periode tertentu

Yt-1 = Laba perusahaan tertentu pada periode sebelumnya Uji Asumsi Klasik

Melakukan uji asumsi klasik terhadap variabel dependen dan independen, salah satu syarat uji regresi adalah data harus terlepas dari asumsi klasik.

Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal (Santoso, 2002:212). Untuk mendeteksi normalitas adalah dengan melihat penyebaran data/ titik pada sumbu diagonal dari grafik, dasar pengambilan keputusan adalah: (a) j

ika data menyebar

disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi

memenuhi asumsi normalitas, (b) jika data menyebar jauh garis diagonal dan/ atau

tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi

normalitas.

Uji Multikolinearitas

Yaitu adanya hubungan linear yang sempurna atau exact (pasti) diantara variabel-variabel independen dalam model regresi. Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Untuk mendeteksi adanya multikolinearitas yaitu dengan cara: besaran VIF (Varian Inflation Factor) < 10 dan Tolerance > 0,10.

Uji Heteroskedastisitas

Uji terhadap adanya heteroskedastisitas adalah bertujuan untuk mengetahui apakah dalam sebuah model regresi ketidaksamaan varian residual dari pengamatan satu ke pengamatan yang lain. Jika varians dari pengamatan yang satu ke pengamatan yang lain tetap, maka ini disebut homoskedastisitas. Model regresi yang baik adalah model regresi yang tidak terjadi homoskedastisitas. Santoso (2002:2010) mengatakan bahwa jika sebaran titik berada di atas dan dibawah angka 0 pada sumbu Y dan tidak membentuk pola yang jelas, maka tidak terjadi heteroskedastisitas.

Uji Autokorelasi

Autokorelasi pada model regresi artinya ada korelasi antar anggota sampel yang diurutkan berdasarkan waktu saling berkorelasi. Untuk mengetahui adanya autokorelasi dalam suatu model regresi dilakukan melalui pengujian terhadap nilai uji Durbin Watson (Uji DW). Dengan ketentuan sebagai berikut:

< 1,10 = Ada autokorelasi 1,10 s/d 1,54 = Tanpa kesimpulan 1,55 s/d 2,46 = Tidak ada autokorelasi 2,46 s/d 2,90 = Tanpa kesimpulan > 2,91 = Ada autokorelasi

Pengujian Regresi Linear Berganda

Adapun model analisis dalam penelitian ini adalah: Yt+1=α+βX1t+βX2t+ βX3t+ βX4t+e Dimana: Yt+1 = Perubahan Laba α = Konstanta β = Koefisien Regresi X1 = Rasio Likuiditass X2 = Rasio Aktivitas X3 = Rasio Solvabilitas X4 = Rasio Profitabilitas e = Kesalahan Pengganggu Koefisien Korelasi (R)

Koefisien korelasi (R) menunjukkan besarnya hubungan antara variabel bebas dan variabel terikat secara bersama-sama. Menurut Sugiyono (2011:190) nilai korelasi minimal yang disyaratkan adalah 0,3.

Koefisien Determinasi (R Square/ R2)

Analisis koefisien determinasi berganda merupakan alat ukur untuk melihat kadar hubungan antara variabel bebas dan terikat. Analisis koefisien determinasi berganda menunjukkan persentase hubungan dari variasi turun naiknya variabel bebas yang mempengaruhi variabel terikat.

Uji Signifikansi Model (Uji F)

Kriteria pengambilan keputusannya jika nilai signifikansi uji F > 0,05, maka H0 tidak berhasil ditolak, yang berarti rasio keuangan tidak berpengaruh terhadap perubahan laba pada PT Semen Gresik (Persero) Tbk. di Bursa Efek Indonesia. Sebaliknya, jika nilai signifikansi uji F < 0,05, maka H0 berhasil ditolak, yang berarti rasio keuangan berpengaruh terhadap perubahan laba pada PT Semen Gresik (Persero) Tbk. di Bursa Efek Indonesia, kemudian menarik kesimpulan berdasarkan uji statistik yang dilakukan.

Uji t

Kriteria pengambilan keputusannya:

Pengujian Hipotesis (H2a), jika nilai signifikansi uji t > 0,05, maka H0 tidak berhasil ditolak, yang berarti rasio likuiditas tidak berpengaruh terhadap perubahan laba, tetapi jika nilai signifikansi uji t < 0,05, maka H0 berhasil ditolak, yang berarti rasio likuiditas berpengaruh terhadap perubahan laba pada PT Semen Gresik (Persero) Tbk. di Bursa Efek Indonesia. Pengujian Hipotesis (H2b), jika nilai signifikansi uji t > 0,05, maka H0 tidak berhasil ditolak, yang berarti rasio aktivitas tidak berpengaruh terhadap perubahan laba, tetapi jika nilai signifikansi uji t < 0,05, maka H0 berhasil ditolak, yang berarti rasio aktivitas berpengaruh terhadap perubahan laba pada PT Semen Gresik (Persero) Tbk. di Bursa Efek Indonesia. Pengujian Hipotesis (H2c), jika nilai signifikansi uji t > 0,05, maka H0 tidak berhasil ditolak, yang berarti rasio solvabilitas tidak berpengaruh terhadap perubahan laba, tetapi jika nilai signifikansi uji t < 0,05, maka H0 berhasil ditolak, yang berarti rasio solvabilitas berpengaruh terhadap perubahan laba pada PT Semen Gresik (Persero) Tbk. di Bursa Efek Indonesia.

Pengujian Hipotesis (H2d), jika nilai signifikansi uji t > 0,05, maka H0 tidak berhasil ditolak, yang berarti rasio profitabilitas tidak berpengaruh terhadap perubahan laba, tetapi jika nilai signifikansi uji t < 0,05, maka H0 berhasil ditolak, yang berarti rasio profitabilitas berpengaruh terhadap perubahan laba pada PT Semen Gresik (Persero) Tbk. di Bursa Efek Indonesia.

Menarik kesimpulan berdasarkan uji statistik yang dilakukan.

HASIL PENELITIAN DAN PEMBAHASAN

Analisis Rasio Keuangan dan Perhitungan Perubahan Laba Rasio Likuiditas

Current Ratio

Perhitungan current ratio PT. Semen Gresik (Persero) Tbk tahun 2003 sampai 2012 adalah sebagai berikut:

Tabel 1

Perhitungan Current Ratio PT Semen Gresik (Persero) Tbk.

Tahun Aktiva Lancar Hutang Lancar CR

2003 6.559.495 1.848.138 354,92% 2004 6.640.561 1.720.658 385,93% 2005 7.297.859 2.165.374 337,03% 2006 4.153.263 1.460.083 284,45% 2007 5.267.912 1.445.874 364,34% 2008 7.083.422 2.092.099 338,58% 2009 8.207.041 2.294.842 357,63% 2010 734.360 2.517.519 29,17% 2011 7.646.145 2.889.137 264,65% 2012 8.231.297 4.825.205 170,59%

Sumber: Data Diolah

Dari tabel perhitungan current ratio, dapat diketahui bahwa current ratio PT Semen Gresik (Persero) Tbk. pada tahun 2003 sampai tahun 2012 mengalami fluktuasi. Current ratio

tertinggi dicapai pada tahun 2004 dan terendah tahun 2010. Current ratio PT Semen Gresik (Persero) Tbk. pada tahun 2003 sampai tahun 2009 dan 2011 kurang baik karena di atas 200%. Current ratio pada tahun 2010 juga kurang baik karena kurang dari 100%. Sedangkan

current ratio pada tahun 2012 baik karena besarnya di antara 100% sampai 200%.

Quick Ratio

Perhitungan quick ratio PT Semen Gresik (Persero) Tbk. tahun 2003 sampai 2012 adalah sebagai berikut:

Tabel 2

Perhitungan Quick Ratio PT Semen Gresik (Persero) Tbk.

Tahun Aktiva Lancar Persediaan Hutang Lancar QR

2003 6.559.495 769.902 1.848.138 313,27% 2004 6.640.561 919.561 1.720.658 332,49% 2005 7.297.859 1.040.199 2.165.374 288,99% 2006 4.153.263 1.025.982 1.460.083 214,19% 2007 5.267.912 1.047.872 1.445.874 291,87% 2008 7.083.422 1.580.552 2.092.099 263,03% 2009 8.207.041 1.407.578 2.294.842 296,29% 2010 734.360 1.624.219 2.517.519 -35,35% 2011 7.646.145 2.006.660 2.889.137 195,20% 2012 8.231.297 22.849.053 4.825.205 -302,95%

Dari tabel perhitungan quick ratio, dapat diketahui bahwa quick ratio PT Semen Gresik (Persero) Tbk. pada tahun 2003 sampai tahun 2012 mengalami fluktuasi. Quick ratio tertinggi dicapai pada tahun 2004 danterendah dialami pada tahun 2012. Quick ratio PT Semen Gresik (Persero) Tbk. pada tahun 2003 sampai tahun 2009 kurang baik karena besarnya di atas 200%. Quick ratio pada tahun 2010 dan 2012 juga kurang baik karena besarnya kurang dari 100%. Sedangkan quick ratio pada tahun 2011 baik karena besarnya di antara 100% sampai 200%.

Rasio Aktivitas

Perhitungan total asset turn over PT Semen Gresik (Persero) Tbk tahun 2003 sampai tahun 2012 adalah sebagai berikut:

Tabel 3

Perhitungan Total Asset Turn Over PT Semen Gresik (Persero) Tbk.

Tahun Penjualan Total Aktiva TATO

2003 5.449.941 6.559.495 0,83 2004 6.067.558 6.640.561 0,91 2005 7.532.208 7.297.859 1,03 2006 8.727.858 7.496.419 1,16 2007 9.600.801 8.515.227 1,13 2008 12.209.846 10.602.964 1,15 2009 14.387.850 12.951.308 1,11 2010 14.344.189 15.562.999 0,92 2011 16.378.794 19.661.603 0,83 2012 19.598.248 26.579.084 0,74

Sumber: Data diolah

Dari perhitungan total asset turn over di atas dapat diketahui bahwa total assets turn over

PT Semen Gresik (Persero) Tbk. pada tahun 2009 sampai tahun 2012 mengalami fluktuasi.

Total asset turn over tertinggi dicapai pada tahun danterendah dialami pada tahun 2012. Total asset turn over PT Semen Gresik (Persero) Tbk. pada tahun 2005 sampai 2009 baik karena besarnya di atas satu, sedangkan pada tahun 2003, 2004, 2010, 2011, dan 2012 kurang baik karena besarnya kurang dari satu.

Rasio Solvabilitas

Debt to Total Assets Ratio

Perhitungan debt to total assets ratio PT Semen Gresik (Persero) Tbk. tahun 2003 sampai tahun 2012 adalah sebagai berikut:

Tabel 4

Perhitungan Debt To Total Assets Ratio PT Semen Gresik (Persero) Tbk.

Tahun Total Hutang Total Aktiva DTAR

2003 3.168.286 6.559.495 48,30% 2004 2.917.555 6.640.561 43,94% 2005 2.761.749 7.297.859 37,84% 2006 1.915.243 7.496.419 25,55% 2007 1.795.641 8.515.227 21,09% 2008 2.429.249 10.602.964 22,91% 2009 2.633.214 12.951.308 20,33% 2010 3.423.246 15.562.999 22,00% 2011 5.046.506 19.661.603 25,67% 2012 8.414.229 26.579.084 31,66%

Sumber: Data diolah

Dari tabel perhitungan debt to total assets ratio di atas, dapat diketahui bahwa debt to total assets ratio PT Semen Gresik (Persero) Tbk. pada tahun 2003 sampai tahun 2012 mengalami fluktuasi. Debt to total assets ratio tertinggi dicapai pada tahun 2003 danterendah

dialami pada tahun 2009 yaitu 20,33%. Debt to total assets ratio PT Semen Gresik (Persero) Tbk. pada tahun 2003 sampai 2012 baik karena besarnya kurang dari 100%.

Rasio solvabilitas adalah rasio hutang, di mana semakin tinggi rasio hutang menunjukkan kinerja keuangan yang buruk, sebaliknya semakin rendah rasio hutang maka semakin baik kinerja keuangannya. Sehingga dapat disimpulkan kinerja keuangan PT Semen Gresik (Persero) Tbk. berdasarkan debt to total assets ratio yang terbaik adalah tahun 2009.

Debt to Equity Rasio

Perhitungan debt to equity ratio PT Semen Gresik (Persero) Tbk. tahun 2003 sampai tahun 2012 adalah sebagai berikut:

Tabel 5

Perhitungan DebtTo Equity Ratio PT Semen Gresik (Persero) Tbk.

Tahun Total Hutang Ekuitas DER

2003 3.168.286 3.333.774 95,04% 2004 2.917.555 3.660.356 79,71% 2005 2.761.749 4.466.931 61,83% 2006 1.915.243 5.499.614 34,83% 2007 1.795.641 6.627.262 27,09% 2008 2.429.249 8.069.586 30,10% 2009 2.633.214 10.197.679 25,82% 2010 3.423.246 12.006.439 28,51% 2011 5.046.506 14.615.097 34,53% 2012 8.414.229 18.164.855 46,32%

Sumber: Data diolah

Dari tabel perhitungan debtto equity ratio di atas, dapat diketahui bahwa debt to equity

ratio PT Semen Gresik (Persero) Tbk. pada tahun 2003 sampai tahun 2012 mengalami

fluktuasi. Debt to equity ratio tertinggi dicapai pada tahun dan terendah dialami pada tahun 2009 yaitu 25,82%. Debt to equity ratio PT Semen Gresik (Persero) Tbk. pada tahun 2003 sampai 2012 baik karena besarnya kurang dari 100%.

Rasio solvabilitas adalah rasio hutang, di mana semakin tinggi rasio hutang menunjukkan kinerja keuangan yang buruk, sebaliknya semakin rendah rasio hutang maka semakin baik kinerja keuangannya. Sehingga dapat disimpulkan kinerja keuangan PT Semen Gresik (Persero) Tbk. berdasarkan debt to equity ratio yang terbaik adalah pada tahun 2009. Rasio Profitabilitas

Net Profit Margin

Perhitungan net profit margin PT Semen Gresik (Persero) Tbk. tahun 2003 sampai tahun 2012 adalah sebagai berikut:

Tabel 6

Perhitungan Net Profit Margin PT Semen Gresik (Persero) Tbk.

Tahun Laba Bersih Penjualan NPM

2003 372.509 5.449.941 6,84% 2004 520.590 6.067.558 8,58% 2005 1.001.772 7.532.208 13,30% 2006 1.295.521 8.727.858 14,84% 2007 1.775.408 9.600.801 18,49% 2008 2.523.544 12.209.846 20,67% 2009 3.326.488 14.387.850 23,12% 2010 3.633.220 14.344.189 25,33% 2011 3.960.605 16.378.794 24,18% 2012 4.924.791 19.598.248 25,13%

Dari tabel perhitungan net profit margin di atas dapat diketahui bahwa net profit margin

PT Semen Gresik (Persero) Tbk. pada tahun 2003 sampai tahun 2012 mengalami fluktuasi.

Net profit margin tertinggi dicapai pada tahun 2010 danterendah dialami pada tahun 2003.

Adapun perbandingan net profit margin PT Semen Gresik (Persero) Tbk. dengan tingkat Suku Bunga BI pada tahun 2003 sampai 2012 dapat dilihat pada tabel berikut:

Tabel 7

Perbandingan Net Profit Margin PT Semen Gresik (Persero) Tbk. Dengan Tingkat Suku Bunga SBI

Tahun NPM Suku Bunga BI Keterangan

2003 6,84% 9,75% Kurang Baik 2004 8,58% 10,25% Kurang Baik 2005 13,30% 12,75% Baik 2006 14,84% 11,83% Baik 2007 18,49% 8,60% Baik 2008 20,67% 8,67% Baik 2009 23,12% 7,15% Baik 2010 25,33% 6,50% Baik 2011 24,18% 6,58% Baik 2012 25,13% 6,00% Baik

Sumber: Data diolah

Dari tabel perbandingan net profit margin dengan tingkat suku bunga di atas, dapat diketahui bahwa kinerja keuangan PT Semen Gresik (Persero) Tbk. pada tahun 2003 dan 2004 kurang baik karena besarnya net profit margin lebih kecil dari tingkat suku bunga deposito, sedangkan pada tahun 2005 sampai 2012 baik karena besarnya net profit margin

lebih besar dari tingkat suku bunga deposito.

Return On Equity

Perhitungan Return On Equity PT Semen Gresik (Persero) Tbk. tahun 2003 sampai tahun 2012 adalah sebagai berikut:

Tabel 8

Perhitungan Return On Equity PT Semen Gresik (Persero) Tbk.

Tahun Laba Bersih Modal Sendiri ROE

2003 372.509 3.333.774 11,17% 2004 520.590 3.660.356 14,22% 2005 1.001.772 4.466.931 22,43% 2006 1.295.521 5.499.614 23,56% 2007 1.775.408 6.627.262 26,79% 2008 2.523.544 8.069.586 31,27% 2009 3.326.488 10.197.679 32,62% 2010 3.633.220 12.006.439 30,26% 2011 3.960.605 14.615.097 27,10% 2012 4.924.791 18.164.855 27,11%

Sumber: Data diolah

Dari tabel perhitungan Return On Equity di atas dapat diketahui bahwa Return On

Equity PT Semen Gresik (Persero) Tbk. pada tahun 2003 sampai tahun 2012 mengalami

fluktuasi. Return On Equity tertinggi dicapai tahun 2009 dan terendah dialami tahun 2003. Adapun perbandingan Return On Equity PT Semen Gresik (Persero) Tbk. dengan tingkat Suku Bunga BI pada tahun 2003 sampai 2012 dapat dilihat pada tabel berikut:

Tabel 9

Perbandingan Return On Equity PT Semen Gresik (Persero) Tbk. Dengan Tingkat Suku Bunga SBI

Tahun ROE Suku Bunga BI Keterangan

2003 11,17% 9,75% Baik 2004 14,22% 10,25% Baik 2005 22,43% 12,75% Baik 2006 23,56% 11,83% Baik 2007 26,79% 8,60% Baik 2008 31,27% 8,67% Baik 2009 32,62% 7,15% Baik 2010 30,26% 6,50% Baik 2011 27,10% 6,58% Baik 2012 27,11% 6,00% Baik

Sumber: Data diolah

Dari tabel perbandingan Return On Equity dengan tingkat suku bunga di atas, dapat diketahui bahwa kinerja keuangan PT Semen Gresik (Persero) Tbk. tahun 2003 sampai tahun 2012 baik karena besarnya Return On Equity lebih besar dari tingkat suku bunga deposito. Perubahan Laba

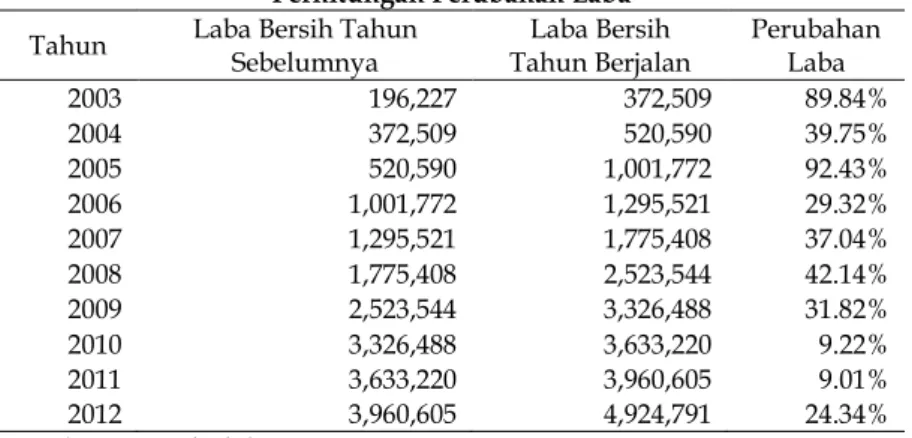

Perhitungan perubahan labatahun 2003 sampai tahun 2012 adalah sebagai berikut:

Tabel 10

Perhitungan Perubahan Laba

Tahun Laba Bersih Tahun Sebelumnya Tahun Berjalan Laba Bersih Perubahan Laba 2003 196,227 372,509 89.84% 2004 372,509 520,590 39.75% 2005 520,590 1,001,772 92.43% 2006 1,001,772 1,295,521 29.32% 2007 1,295,521 1,775,408 37.04% 2008 1,775,408 2,523,544 42.14% 2009 2,523,544 3,326,488 31.82% 2010 3,326,488 3,633,220 9.22% 2011 3,633,220 3,960,605 9.01% 2012 3,960,605 4,924,791 24.34%

Sumber: Data diolah

Dari tabel perhitungan perubahan laba di atas dapat diketahui bahwa perubahan laba PT Semen Gresik (Persero) Tbk. pada tahun 2003 sampai tahun 2012 mengalami fluktuasi. Perubahan labatertinggi dicapai pada tahun 2005 dan terendah dialami pada tahun 2011. Uji Asumsi Klasik

Uji Normalitas

Gambar 1 Uji Normalitas

Dari grafik diatas diketahui bahwa titik-titik menyebar disekitar garis diagonal. Jadi dapat disimpulkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas.

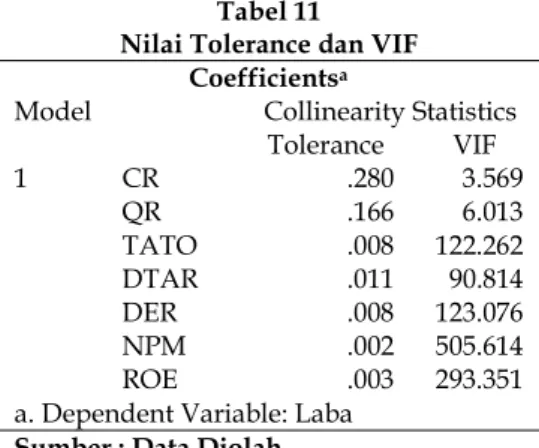

Uji Multikolineritas

Tabel 11 Nilai Tolerance dan VIF

Coefficientsa

Model Collinearity Statistics Tolerance VIF 1 CR .280 3.569 QR .166 6.013 TATO .008 122.262 DTAR .011 90.814 DER .008 123.076 NPM .002 505.614 ROE .003 293.351 a. Dependent Variable: Laba

Sumber : Data Diolah

Dari semua variabel bebas yang memiliki nilai TOL>0,1 dan VIF<10 yaitu variabel CR dan QR. Untuk variabel bebas lain memiliki nilai TOL<0,1 dan VIF>10 adalah TATO, DTAR, DER, NPM dan ROE. Dengan kata lain variabel tersebut masih terjadi multikolineritas.

Uji Heteroskedastisitas

Gambar 2 Uji Heteroskedastisitas

Dari grafik diatas diketahui bahwa titik-titik pada data tersebar didaerah antara 0 – Y dan tidak membentuk pola tertentu, maka model regresi yang terbentuk diidentifikasi tidak terjadi heteroskedastisitas.

Uji Autokorelasi

Adanya autokorelasi dan standar error yang besar menyebabkan terjadinya bias atau penyimpangan. Berikut ini tabel hasil olah dari SPSS untuk nilai Durbin Watson.

Tabel 12 Nilai Durbin-Watson

Sumber : Data Diolah

Berdasarkan tabel diatas diketahui bahwa model regresi yang terbentuk tanpa kesimpulan karena mempunyai angka Durbin-Watson diantara 2,46 sampai dengan 2,90.

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson 1 .944a .890 .507 .20384 2.713

a. Predictors: (Constant), ROE, QR, TATO, CR, DTAR, DER, NPM b. Dependent Variable: Laba

Analisis Regresi Linear Berganda

Proses pengolahan data Regresi Linear Berganda yang dilakukan adalah dengan menggunakan Metode Backward, dengan metode ini akan diperoleh model regresi yang benar-benar optimal.

Tabel 13

Hasil Koefisien Regresi dengan Metode Backward

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5.440 6.383 .852 .484 CR -.003 .116 -.010 -.023 .984 QR -.025 .083 -.172 -.299 .793 TATO -5.394 4.869 -2.868 -1.108 .383 DTAR -.812 6.425 -.282 -.126 .911 DER -.373 3.089 -.313 -.121 .915 NPM -31.313 22.804 -7.230 -1.373 .303 ROE 25.863 16.236 6.389 1.593 .252 2 (Constant) 5.441 5.212 1.044 .373 QR -.026 .054 -.180 -.482 .663 TATO -5.391 3.974 -2.867 -1.356 .268 DTAR -.858 4.994 -.298 -.172 .875 DER -.358 2.467 -.301 -.145 .894 NPM -31.284 18.594 -7.223 -1.682 .191 ROE 25.829 13.204 6.380 1.956 .145 3 (Constant) 5.080 3.978 1.277 .271 QR -.028 .045 -.192 -.609 .575 TATO -5.083 2.921 -2.703 -1.740 .157 DTAR -1.313 3.377 -.456 -.389 .717 NPM -29.932 13.982 -6.911 -2.141 .099 ROE 24.976 10.272 6.169 2.431 .072 4 (Constant) 3.569 .783 4.556 .006 QR -.020 .037 -.138 -.535 .616 TATO -4.067 1.191 -2.163 -3.416 .019 NPM -25.135 5.998 -5.803 -4.190 .009 ROE 21.894 5.954 5.408 3.677 .014 5 (Constant) 3.557 .735 4.840 .003 TATO -4.131 1.112 -2.197 -3.715 .010 NPM -24.414 5.486 -5.637 -4.451 .004 ROE 21.520 5.550 5.316 3.878 .008 a. Dependent Variable: LABA

Sumber: Data Diolah

Dari tabel tersebut diperoleh model regresi yang benar-benar optimal setelah melalui lima tahap eliminasi. Eliminasi dilakukan dengan mengeluarkan variabel bebas yang tidak signifikan, sehingga pada akhirnya hanya variabel bebas yang signifikan saja yang dimasukkan dalam model regresi. Dari tujuh variabel bebas yang diteliti hanya tersisa tiga variabel bebas yang signifikan pengaruhnya terhadap Perubahan Laba, yaitu TATO, NPM, dan ROE. Sedangkan empat variabel bebas lainnya dikeluarkan dari model regresi yang optimal, yaitu CR, DER, DTAR, dan QR.

Model regresi linear berganda yang optimal dari tabel tersebut dapat dinotasikan sebagai berikut:

Berdasarkan model regresi di atas dapat dijelaskan bahwa: (a) nilai konstanta sebesar 3,557 menunjukkan bahwa jika semua variabel bebas TATO, NPM, dan ROE sama dengan nol, maka besarnya Perubahan Laba akan sebesar 3,557 satuan, (b) nilai koefisien TATO sebesar -4,131 menunjukkan bahwa jika TATO meningkat satu satuan maka akan menurunkan Perubahan Laba sebesar -4,131 satuan, dengan asumsi variabel bebas yang lain konstan, (c) nilai koefisien NPM sebesar -24,414 menunjukkan bahwa jika NPM meningkat satu satuan maka akan menurunkan Perubahan Laba sebesar -24,414 satuan, dengan asumsi variabel bebas yang lain konstan, (d) nilai koefisien ROE sebesar 21,520 menunjukkan bahwa jika ROE meningkat satu satuan maka akan meningkatkan Perubahan Laba sebesar 21,520 satuan, dengan asumsi variabel bebas yang lain konstan.

Koefisien Korelasi (R)

Koefisien korelasi (R) menunjukkan besarnya hubungan antara variabel bebas dan variabel terikat secara bersama-sama. Menurut Sugiyono (2011:190) nilai korelasi minimal yang disyaratkan adalah 0,3.

Tabel 14

Nilai Koefisien Korelasi dan Koefisien Determinasi Barganda Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .937a .879 .818 .12372

a. Predictors: (Constant), ROE, TATO, NPM b. Dependent Variable: LABA

Sumber: Data Diolah

Berdasarkan hasil pengolahan SPSS dapat diketahui koefisien korelasi (R) sebesar 0,937. Karena nilai korelasi (R) > 0,3 maka disimpulkan bahwa korelasi yang ada adalah signifikan.

Analisis Koefisien Determinasi Berganda (R2)

Berdasarkan tabel 14 diatas, diketahui bahwa koefisien determinasi berganda (R2) atau R Square adalah sebesar 0,879 atau 87,9%, ini berarti bahwa TATO, NPM, dan ROE secara bersama-sama mampu menjelaskan turun naiknya Perubahan Laba sebesar 87,9%, sedangkan sisanya sebesar 12,1% dipengaruhi faktor lain di luar model penelitian ini.

Pengujian Hipotesis

Uji Signifikansi Model (Uji F)

Uji signifikansi model dengan uji F digunakan untuk mengetahui apakah model regresi linier berganda yang telah didapatkan telah signifikan. Uji signifikansi model ini dapat dilihat pada nilai F hitung yang telah diperoleh dari program SPSS sebagai berikut:

Tabel 15 Analisis of Varians

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression .666 3 .222 14.503 .004a

Residual .092 6 .015

Total .758 9

a. Predictors: (Constant), ROE, TATO, NPM b. Dependent Variable: LABA

Sumber: Data Diolah

Untuk mengetahui variabel-variabel independen berpengaruh terhadap variabel dependen digunakan uji F dengan tingkat signifikansi α = 0,05. Jika hasil statistik F pada taraf signifikansi ≤ 0,05 berarti variabel-variabel independen mempunyai pengaruh yang signifikan terhadap variabel terikat, dan sebaliknya jika hasil statistik F pada taraf signifikansi > 0,05 berarti variabel-variabel independen tidak berpengaruh signifikan terhadap variabel terikat. Karena nilai sig < 0,05 yaitu 0,004 < 0,05, maka H0 ditolak, sehingga dapat diambil kesimpulan bahwa TATO, NPM, dan ROE berpengaruh terhadap Perubahan Laba.

Pengujian dengan Uji t

Uji uji t digunakan untuk mengetahui apakah model persamaan regresi telah signifikan untuk digunakan mengukur pengaruh variabel bebas TATO, NPM, dan ROE terhadap Perubahan Laba. Dari hasil pengolahan data dengan menggunakan Program SPSS diperoleh hasil sebagai berikut:

Tabel 16 Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 3.557 .735 4.840 .003 TATO -4.131 1.112 -2.197 -3.715 .010 NPM -24.414 5.486 -5.637 -4.451 .004 ROE 21.520 5.550 5.316 3.878 .008 a. Dependent Variable: LABA

Sumber: Data Diolah

Prosedur pengujian dilakukan melalui uji t dengan membandingkan tingkat signifikansi dengan alpha (α) = 0,05. (a) uji t antara variabel bebas TATO terhadap Perubahan Laba, dengan nilai sig = 0,010. Karena nilai sig 0,010 < 0,05 maka H0 ditolak, sehingga dapat diambil kesimpulan bahwa variabel bebas TATO berpengaruh signifikan terhadap Perubahan Laba, (b) uji t antara variabel bebas NPM terhadap Perubahan Laba, dengan nilai sig = 0,004. Karena nilai sig 0,004 < 0,05 maka H0 ditolak, sehingga dapat diambil kesimpulan bahwa variabel bebas NPM berpengaruh signifikan terhadap Perubahan Laba, (c) uji t antara variabel bebas ROE terhadap Perubahan Laba, dengan nilai

sig = 0,008. Karena nilai sig 0,008 < 0,05 maka H0 ditolak, sehingga dapat diambil kesimpulan bahwa variabel bebas ROE berpengaruh signifikan terhadap Perubahan Laba.

Pembahasan

Pengaruh Rasio Likuiditas Terhadap Perubahan Laba

Menurut Hanafi (2005:79), rasio lancar mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya. Dari hasil penelitian diketahui bahwa tidak terdapat pengaruh yang signifikan antara rasio lancar terhadap perubahan laba. Hal ini menunjukkan bahwa modal usaha jangka pendek berupa aktiva lancar tidak memberi kontribusi yang nyata terhadap pencapaian laba bersih yang dihasilkan oleh pengelolaan modal usaha tersebut. Menurut Munawir (2007:71), rasio likuiditas disebut juga rasio modal kerja, yaitu rasio yang digunakan untuk menginterpretasikan posisi keuangan jangka pendek, selain itu digunakan untuk mengecek efisiensi modal kerja yang digunakan. Tidak adanya pengaruh yang signifikan antara rasio likuiditas terhadap perubahan laba ini disebabkan karena penggunaan modal kerja yang kurang efektif untuk operasional usaha, sehingga kurang memberi kontribusi bagi pencapaian laba. Hasil penelitian ini berarti mendukung hasil penelitian Putri (2010) bahwa rasio likuiditas tidak berpengaruh terhadap perubahan laba. Pengaruh Rasio Aktivitas Terhadap Perubahan Laba

Darsono dan Ashari (2005:63) mengatakan bahwa rasio aktivitas mengukur efektifitas dan efisiensi dalam menggunakan aktiva. Dari hasil penelitian diketahui bahwa terdapat pengaruh yang signifikan antara rasio aktivitas (TATO) terhadap perubahan laba. Adanya pengaruh yang signifikan antara rasio aktivitas terhadap perubahan laba ini disebabkan karena penggunaan aktiva sudah cukup efektif dan efisien untuk memberi kontribusi terhadap peningkatan laba. Hasil penelitian ini berarti mendukung hasil penelitian Putri (2010) bahwa rasio aktivitas (WCTA) berpengaruh terhadap perubahan laba.

Pengaruh Rasio Solvabilitas Terhadap Perubahan Laba

Husnan (2006:70) mengatakan bahwa rasio solvabilitas adalah rasio leverage atau rasio hutang, yang mengukur seberapa jauh perusahaan menggunakan hutang, atau mengukur kemampuan perusahaan memenuhi kewajiban keuangannya. Dari hasil penelitian diketahui bahwa tidak terdapat pengaruh yang signifikan antara rasio solvabilitas (DTAR dan DER) terhadap perubahan laba. Hasil penelitian ini berarti mendukung hasil penelitian Putri (2010) bahwa rasio solvabilitas (DER) tidak berpengaruh terhadap perubahan laba. Tidak adanya pengaruh yang signifikan antara rasio solvabilitas terhadap perubahan laba ini disebabkan karena modal hutang yang digunakan untuk usaha sebagian juga digunakan untuk melunasi hutang, sehingga mengurangi margin perolehan laba.

Pengaruh Rasio Profitabilitas Terhadap Perubahan Laba

Menurut Husnan (2006:72), rasio profitabilitas disebut juga rasio efisiensi, rasio ini dimaksudkan untuk mengukur efisiensi penggunaan aktiva perusahaan (atau sekelompok aktiva perusahaan). Dalam penelitian ini diketahui bahwa NPM dan ROE secara parsial berpengaruh signifikan terhadap perubahan laba. Adanya pengaruh yang signifikan ini menunjukkan bahwa pengelolaan usaha sudah cukup efisien sehingga mempengaruhi perolehan laba perusahaan. Adanya pengaruh yang signifikan ini disebabkan perusahaan mengambil margin keuntungan yang cukup tinggi dari setiap penjualan yang dilakukan, selain itu disebabkan oleh pemberian keuntungan yang cukup besar bagi pemilik modal.

SIMPULAN DAN KETERBATASAN Simpulan

Simpulan hasil penelitian ini dapat dikemukakan sebagai berikut: (1) tidak adanya pengaruh yang signifikan antara rasio likuiditas (current ratio dan quick ratio) terhadap perubahan laba ini disebabkan karena penggunaan modal kerja yang kurang efektif untuk operasional usaha, sehingga kurang memberi kontribusi bagi pencapaian laba, (2) adanya pengaruh yang signifikan antara rasio aktivitas (total assets turn over) terhadap perubahan laba ini disebabkan karena penggunaan aktiva sudah cukup efektif dan efisien untuk memberi kontribusi terhadap peningkatan laba, (3) tidak adanya pengaruh yang signifikan antara rasio solvabilitas (debt to total assets ratio dan debt to equity ratio) terhadap perubahan laba ini disebabkan karena modal hutang yang digunakan untuk usaha sebagian juga digunakan untuk melunasi hutang, sehingga mengurangi margin perolehan laba, (4) adanya pengaruh yang signifikan antara rasio profitabilitas (net profit margin, dan return on equity) ini disebabkan perusahaan mengambil margin keuntungan yang cukup tinggi dari setiap penjualan yang dilakukan, selain itu disebabkan oleh pemberian keuntungan yang cukup besar bagi pemilik modal.

Saran

Berdasarkan hasil penelitian dan simpulan yang telah diambil maka saran-saran yang dapat diajukan adalah sebagai berikut: (1) peneliti selanjutnya yang melakukan penelitian berkaitan dengan penelitian ini hendaknya menambah jumlah variabel dalam penelitian, periode pengamatan, serta jumlah sampel yang lebih banyak dari pada penelitian ini, (2) disarankan kepada perusahaan-perusahaan yang mejadi sampel dalam penelitian ini untuk memperhatikan pengelolaan keuangannya terutama dalam mempertahankan dan meningkatkan rasio aktivitas dan profitabilitas, agar tercapai peningkatan laba yang diinginkan.

DAFTAR PUSTAKA

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan. Andi. Jakarta. Djarwanto. 2003. Pokok-Pokok Analisis Laporan Keuangan. BPFE. Yogyakarta.

Hanafi, M. M., dan Halim. 2006. Analisa Laporan Keuangan. Edisi Kedua. UPP AMP YKPN. Yogyakarta.

Harahap, S. S. 2004. Analisis Kritis Atas Laporan Keuangan. Cetakan Keempat. PT Raja Grafindo Persada. Jakarta.

Husnan, S. dan E. Pudjiastuti. 2006. Dasar-Dasar Manajemen Keuangan. AMP YKPN. Yogyakarta.

Jumingan. 2009. Analisis Laporan Keuangan. Cetakan Ketiga. PT. Bumi Aksara. Jakarta. Mulyadi. 2003. Sistem Akuntansi. Salemba Empat. Jakarta.

Munawir, S. 2007. Analisis Informasi Keuangan. Edisi Keempat. Cetakan Ketiga Belas. Liberty. Yogyakarta.

Nazir, M. 2003. Metode Penelitian. Ghalia Indonesia. Jakarta.

Putri, T. N. D. P. 2010. Pengaruh Rasio-Rasio Keuangan terhadap Perubahan Laba pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia. Skripsi, Universitas Pembangunan Nasional “Veteran” Jakarta.

Simamora, H. 2002. Akuntansi Bisnis Pengambilan Keputusan Bisnis. Salemba Empat. Jakarta. Soemarso. 2006. Akuntansi Suatu Pengantar. Edisi 6. Salemba Empat. Jakarta.

Sugiyono. 2007. Metode Penelitian Bisnis. Alfabeta. Bandung. ●●●