SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen

Oleh :

Ardanti Dwiputranti NIM : 042214012

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Tidak ada sesuatu yang mudah dikerjakan, untuk memperolehnya diperlukan Doa,

Usaha Keras, dan Semangat yang Tinggi

Wanita cantik melukis kekuatan lewat masalahnya, tersenyum saat tertekan dan

bertambah kuat dalam doa dan pengharapan. Semua ini ditujukan buat kamu,

wanita kepunyaan Allah

Skripsi ini kupersembahkan untuk :

Bunda Ma r i a da n Tuha n Ye s us Kr i s t us

Kubersyukur padaMu karena Engkau telah memberiku talenta berupa kepintaran,

perlindungan, dan kasih sayang selama hidupku. Berkatilah anakMu ini ya Bapa,

ya Bunda Maria supaya menjadi berkat bagi sesama dalam hidup seturut

kehendakMu.

Ba pa k da n I buku

Salam hormat dan cintaku pada Bapak dan Ibu yang telah melahirkan,

membesarkan, dan mendidikku dengan kasih sayang yang tak terhingga. Terima

kasih atas semuanya, aku akan berjuang agar selalu menjadi kebanggaanmu dan

tetap menjadi diriku sendiri yang pantang menyerah dalam hidup.

Ke l uar ga Be s ar ku

Eyang Kakung dan Eyang Putriku, Pakdhe dan Budhe serta keluarga besarku baik

vii

menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah

satu syarat untuk memperoleh gelar sarjana pada Program Studi Manajemen,

Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih tak terhingga pada :

a. Tuhan Yesus dan Bunda Maria yang memberikan Rahmat, Berkat,

Perlindungan dan Kasih sayangNya yang tidak pernah putus dalam hidup

penulis.

b. Rama Rektor Universitas Sanata Dharma yang telah memberikan

kesempatan untuk belajar dan mengembangkan kepribadian kepada

penulis.

c. Drs. Y.P. Supardiyono, M.Si., Akt selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

d. V. Mardi Widyadmono, S.E., MBA selaku Kepala Program Studi

Manajemen Universitas Sanata Dharma.

e. Drs. Alex Kahu Lantum, M.S selaku pembimbing I yang telah membantu

dan membimbing penulis dalam menyelesaikan skripsi ini.

f. Drs. G. Hendra Poerwanto, M.Si selaku pembimbing II yang telah sabar

membimbing penulis dalam menyelesaikan skripsi ini.

g. Ayahanda Thomas Sutarja, Ibunda Lusia Widanti Turwibakti yang peduli

pada pendidikan anaknya serta banyak mendorong dan mendoakan

anaknya hingga skripsi ini selesai.

h. Dosen-Dosen Manajemen yang telah memberikan ilmunya selama ini

kepada penulis sehingga sampai saat ini dapat menyelesaikan skrip si ini.

i. Seluruh karyawan di Universitas Sanata Dharma yang telah memberikan

viii

j. Karyawan Pojok BEI fakultas Ekonomi Sanata Dharma yaitu Bu Tutik dan

karyawan BEI UKDW yang telah membantu penulis dalam memperoleh

data bagi penyelesaian skripsi ini.

k. Kakak penulis yaitu Widyanto Purwantara yang selalu menyemangati

penulis dalam mengerjakan skripsi ini.

l. Keluarga Besar kami yaitu Eyang Kakung dan Eyang Putri Diposuro,

Eyang Kakung dan Eyang Putri Atmosumarto, saudara sepup u penulis

Rani, Sari, Anin, Retno, Diva, Sarah, Wawan, mas Adri, Mas Yohan, Mas

Yogi, Budhe dan Pakdhe Yudi, Budhe dan Pakdhe Nuranto, Bu Lik Linda,

Bu Lik yuli, Om Sumadi, Om Bambang, Om Wiwin, Om Sres, Tante Rini,

Bu Nanik, Tante Vita, Tante Wahyu, yang selalu memberi semangat dan

doa kepada penulis.

m. Guru-Guru SMA Stella Duce 2, Pak Sutrisna, Pak Markus, Bu Ima, Bu

Ana, Bu Tutik, Pak Jarot, Pak Banu, Pak Slamet, Pak Edi, Bu Woro dan

semua karyawannya yang telah memberi dorongan dan semangat kepada

penulis.

n. Teman-teman SMA Stela Duce 2 angkatan 2001 dan sahabat-sahabatku,

Cahya, Arum, Ima, Ketrin, Vina, Ratna, Amel, Lia, Rini, Paskal, Agustin,

dll yang telah mendorong dan saling menghibur dan memberikan

semangat pada penulis.

o. Teman- Teman Manajemen angkatan 2004 yaitu Foni, Icha, Evan, Intan,

Meta, Laras, Murti, Pandu, Titi, Rocky, Erna, Suster Hilaria, Suster Yulia,

Neno, Agnes, Sisil, Enggar, Angga, Dian, Ari, Reo, Wisnu, Beti, dan

lain-lain yang saling memberikan dorongan dan berjuang bersama penulis

sampai selesainya skripsi ini.

p. Teman-teman MPT ku yaitu Erna, Evan, Yulia, Suster Hilaria, Enggar,

Guntur, Agnes, Icha, untuk semangat, dukungan serta kerjasama yang

kompak dalam menyelesaikan skripsi ini.

q. Pelatih-Pelatih di Sanggar Tari Pamulangan Beksa Sasminta Mardawa

x

PERNYATAAN KEASLIAN KARYA TULIS ...v

PERNYATAAN PERSETUJUAN PUBLIKASI ...vi

BAB II KAJIAN PUSTAKA ...8

A. Laporan Keuangan ...8

B. Analisis Laporan Keuangan...13

C. Rasio Keuangan...16

D. Laba...28

E. Hubungan Rasio Keuangan dengan Laba ...29

F. Kerangka Pemikiran Teoritis ...29

G. Review Penelitian Terdahulu ...31

H. Hipotesis ...34

BAB III METODE PENELITIAN ...35

A. Jenis Penelitian...35

B. Lokasi dan Waktu Penelitian...35

xi

H. Definisi Operasional...38

I. Metode Analisis Data...41

BAB IV GAMBARAN UMUM PERUSAHAAN ...51

A. Sejarah Singkat Bursa Efek Indonesia ...51

B. Profil Perusahaan Sampel...54

BAB V ANALISIS DATA DAN PEMBAHASAN ...72

A. Deskripsi Data ...72

B. Analisis Data...73

C. Pembahasan...93

BAB VI KESIMPULAN, SARAN DAN KETERBATASAN...96

A. Kesimpulan...96

B. Saran...96

C. Keterbatasan ...97

DAFTAR PUSTAKA

xii

DAFTAR TABEL

III.1 Tabel Pengukuran Autokorelasi...45

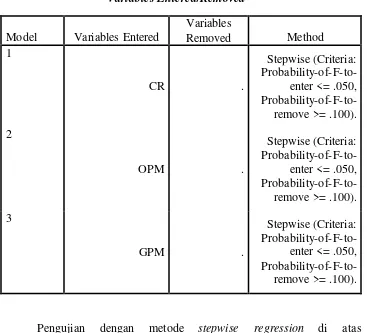

V.1 Tabel Variable Entered/ removed...76

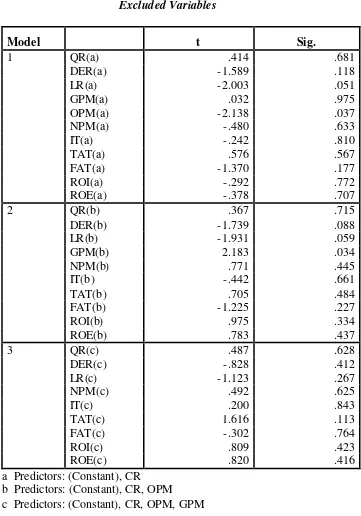

V.2 Tabel Excluded Variables ...77

V.3 Tabel koefisien determinasi per model ...79

V.4 Tabel Uji Multikolonieritas...80

V.5 Uji Autokorelasi ...81

V.6 Tabel Uji Park ...83

V.7 Tabel Uji kolmogorov Smirnov ...84

V.8 Uji Regresi Simultan...85

V.9 Uji t ...87

xiii

III.2 Daerah Distribusi t dengan a = 0,05/2 ...50

V.1 Uji heteroskedastisitas ...82

V.2 Uji Normalitas ...84

V.3 Daerah distribusi F dengan a = 0,05 ...86

V.4 Daerah Penentuan Ho variabel CR...88

V.5 Daerah Penentuan Ho variabel OPM ...89

xiv

ABSTRAK

ANALISIS PERUBAHAN RASIO KEUANGAN DALAM

MEMPREDIKSI PERUBAHAN LABA

Studi Kasus Pada Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2004-2006

Tujuan penelitian ini adalah untuk mengetahui apakah perubahan rasio keuangan dapat memprediksi perubahan laba satu tahun yang akan datang. Latar belakang penelitian ini adalah bahwa analisis laporan keuangan bermanfaat dalam pengambilan keputusan investasi dan prediktor laba di masa depan.

Jenis penelitian ni adalah studi kasus. Data diperoleh melalui dokumentasi dari Indonesian Capital Market Directory tahun 2007. Teknik analisis data yang digunakan adalah metode regresi stepwise. Metode regresi stepwise digunakan karena dapat memilih perubahan rasio keuangan yang mana yang memberikan informasi terbaik dalam memprediksi perubahan laba. Untuk menguji hipotesis perubahan rasio manakah yang signifikan memprediksi laba, digunakan uji koefisien determinasi (R2), uji asumsi klasik, uji F, dan uji t.

Hasil penelitian menunjukkan bahwa perubahan Current Ratio (CR), perubahan Operating Profit Margin (OPM) dan perubahan Gross Profit Margin

xv

A Case Study in Manufacturing Industry listed in Indonesia Stock Exchange from 2004 to 2006

The aim of this study was to examine whether changes of financial ratios were the predictor of earning changes for the following year in Manufacturing Industry. The background of this study was that the financial statement analysis would use for investment decision maker and earning predictor in the future.

This study was a case study. The data of this study were obtained from documentation of Indonesian Capital Market Directory 2007. The data analysis technique in this study was stepwise regression. Stepwise regression was used to choose which changes ratios could offer the best information for predicting earning changes in the future. Then, coefficient determinant test, F-test and t-test were used to test the changes of financial ratio that significant to predicting earning changes.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sejalan dengan berkembangnya perekonomian, perusahaan dituntut

untuk dapat hidup dan berkembang dalam bidang usaha yang dijalaninya.

Bidang usaha tersebut antara lain manufaktur, atau industri, perdagangan, dan

jasa. Oleh karena itu perusahaan juga harus mampu bersaing dengan

perusahaan lain agar dapat bertahan hidup. Kemampuan perusahaan

menghadapi persaingan dalam menjaga kelangsungan hidup usahanya,

dipengaruhi oleh kondisi keuangan perusahaan. Kondisi keuangan yang baik

dalam suatu perusahaan akan membawa dampak yang baik pula bagi

perusahaan tersebut. Dampak baik tersebut adalah perusahaan dapat mencapai

laba yang diinginkan dan dapat memuaskan pihak-pihak yang berkepentingan

dalam usaha tersebut terutama investor.

Investor pada dasarnya menginginkan hasil yang sebesar-besarnya

pada bidang bisnis yang potensial. Oleh karena itulah perusahaan-perusahaan

saling bersaing dalam menarik banyak investor untuk menanamkan saham

dalam bidang usaha masing- masing. Pada umumnya hal tersebut terjadi pada

perusahaan yang telah memasuki pasar modal (go public). Perusahaan yang

sudah go public dan masuk dalam perdagangan di pasar modal harus memiliki

fondasi kuat terutama pada kondisi keuangannya. Kondisi keuangan

keuangan tersebut, investor dapat mengetahui sejauhmana kinerja perusahaan

dan keadaan finansialnya. Selanjutnya investor dapat memutuskan apakah

ingin menanamkan saham dalam usaha tersebut atau beralih ke bidang usaha

lain yang lebih potensial.

Laporan keuangan akan memberikan manfaat bagi pengguna

apabila laporan keuangan dianalisis lebih lanjut sebelum dimanfaatkan sebagai

alat bantu dalam pengambilan keputusan. Oleh karena itu laporan keuangan

perusahaan digunakan manajer untuk mengetahui aliran kas, kinerja keuangan

perusahaan, dan sebagainya. Manajer dalam pengambilan keputusan

menyangkut bidang manajerial dan operasional baik jangka pendek maupun

jangka panjang memerlukan bantuan dari berbagai instrumen keuangan seperti

laporan keuangan. Keputusan-keputusan yang diambil mencangkup keputusan

investasi yaitu keputusan tentang penanaman dana ke dalam bentuk aktiva

tertentu misalnya aktiva lancar atau tetap, keputusan pendanaan yaitu

keputusan tentang penentuan sumber pembiayaan aktifitas perusahaan dan

investasi, kebijakan deviden yaitu keputusan tentang berapa jumlah dana yang

dibagikan kepada pemilik modal baik dalam bentuk cash dividend atau stock

dividend. Hasil keputusan-keputusan tersebut akan terdeskripsi dalam laporan

keuangan perusahaan seperti laporan neraca, laporan laba-rugi, arus kas, dan

perubahan laba.

Metode yang digunakan untuk mengetahui kondisi keuangan atau

kinerja keuangan suatu perusahaan adalah analisis rasio keuangan. Oleh

3

pelaku bisnis untuk memprediksi tingkat pendapatan (return), laba dan

prospek usaha masa yang akan datang. Analisis rasio keuangan dalam

penelitian ini merupakan analisis empat kategori rasio keuangan yang terdiri

atas rasio likuiditas, rasio aktifitas, rasio solvabilitas dan rasio profitabilitas.

Rasio tersebut dihitung berdasar angka-angka yang tertera dalam neraca, laba

rugi atau neraca dan laporan laba rugi.

Berdasarkan penelitian yang dilakukan sebelumnya, rasio

keuangan banyak digunakan untuk menghitung pertumbuhan laba di Indonesia

(Machfoez:1994 dan Zainudin:1998). Informasi keuangan melalui analisis

rasio keuangan memberikan penilaian kinerja keuangan perusahaan yang lebih

baik daripada hanya terhadap data saja. Bahkan lebih dari itu, analisis rasio

keuangan banyak digunakan untuk memprediksi laba perusahaan. Penelitian

Machfoez tersebut dilakukan untuk menguji kemampuan rasio keuangan

dalam memprediksi perubahan laba 68 perusahaan manufaktur di Bursa Efek

Jakarta. Hasil uji stepwise regression meenyatakan bahwa 13 dari 47 rasio

keuangan adalah signifikan, sehingga dapat disimpulkan bahwa rasio

keuangan dapat memprediksi laba. Machfoez juga menemukan bukti empiris

bahwa kekuatan prediksi rasio keuangan satu tahun yang akan datang lebih

tinggi daripada kekuatan prediksi dua tahun yang akan datang. Penelitian yang

sejenis adalah penelitian Nur Fadjrih Asyik dan Soelistyo (2000) yang

menguji kemampuan rasio keuangan dalam memprediksi laba di masa yang

akan datang. Dari 21 rasio keuangan industri manufaktur terdapat 5 rasio yang

Sulardi (2003) menguji manfaat rasio keuangan dalam memprediksi laba yang

akan datang pada perusahaan manufaktur di Bursa Efek Jakarta tahun

1998-2000. Rasio keuangan yang digunakan adalah 10 rasio dan hasil selanjutnya

terdapat 2 rasio yang signifikan. Kesimpulan yang dapat diambil dalam

penelitian tersebut adalah rasio keuangan dapat memprediksi dan berpengaruh

terhadap perubahan laba Berdasarkan pada penelitian-penelitian tersebut dan

hasil penelitiannya yang berbeda-beda, maka penulis tertarik untuk melakukan

penelitian dengan judul “Analisis Perubahan Rasio Keuangan Dalam Memprediksi Perubahan Laba”. Studi Kasus pada Industri Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2004-2006.

B. Rumusan Masalah

Berdasarkan latar belakang masalah, maka permasalahan yang dapat

dirumuskan dalam penelitian ini adalah sebagai berikut :

Apakah perubahan rasio keuangan dapat memprediksi perubahan laba satu

tahun yang akan datang ?

C. Batasan Masalah

Batasan masalah dalam penelitian ini adalah rasio yang digunakan terbatas

pada rasio kategori Rasio Likuiditas (Current Ratio dan Quick Ratio), Rasio

Aktifitas (Total Asset Turnover, Inventory Turnover dan Fixed Asset

Turnover), Rasio Solvabilitas (Debt Ratio dan Debt to Equity Ratio) dan rasio

5

Margin, Return on Investment dan Return on Equity). Laba yang digunakan

adalah laba sebelum pajak.

D. Tujuan Penelitian

Tujuan penelitian yang hendak dicapai peneliti adalah untuk mengetahui

apakah perubahan rasio keuangan dapat memprediksi perubahan laba satu

tahun yang akan datang.

E. Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah :

1. Bagi Emiten

Penelitian ini diharapkan dapat menjadi informasi bagi emiten dalam

berinteraksi di pasar modal.

2. Bagi Universitas

Hasil penelitian ini dapat digunakan sebagai tambahan pengetahuan dan

referensi untuk perpustakaan Universitas Sanata Dharma.

3. Bagi Penulis

Penelitian ini merupakan kesempatan untuk mempraktekkan teori yang

telah diperoleh di bangku kuliah dan menambah wawasan ilmu

F. Sistematika Penulisan BAB I: Pendahuluan

Dalam bab ini diuraikan tentang latar belakang masalah, batasan

masalah, rumusan masalah, tujuan penelitian, manfaat penelitian,

dan sistematika penulisan.

BAB II: Kajian Pustaka

Pada bab ini dijelaskan menge nai teori-teori atau kajian pustaka

yang mendasari, memperkuat dan membantu sehubungan dengan

masalah yang diteliti oleh penulis. Bab ini juga menguraikan

review penelitian terdahulu.

BAB III: Metodologi Penelitian

Dalam bab ini dijelaskan mengenai jenis penelitian, lokasi dan

waktu penelitian, subjek dan objek penelitian, variabel penelitian

dan pengukurannya, populasi dan sampel penelitian, metode

pengumpulan data, definisi operasional serta metode analisis data.

BAB IV: Gambaran Umum Perusahaan

Dalam bab ini diuraikan secara singkat sejarah Bursa Efek

Indonesia dan data perusahaan yang diteliti seperti bidang bisnis,

susunan pemegang saham serta alamat perusahaan sampel.

BAB V: Analisis Data dan Pembahasan

Dalam bab ini dijelaskan deskripsi data, teknik analisis data, hasil

7

BAB VI: Penutup

Bab ini berisi penjelasan kesimpulan yang diperoleh dari penelitian

8

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Proses kegiatan perusahaan baik perusahaan yang berorientasi laba (profit

oriented) atau yang tidak berorientasi laba (non-profit oriented) tidak lepas

dari kegiatan transaksi keuangan. Oleh karena itu perlu adanya proses

pencatatan atas kegiatan tersebut, dimana fungsi perencanaan dalam

penyelenggaraan proses pencatatan itu berhubungan dengan sistem

akuntansi. Akuntansi dapat difungsikan sebagai proses pengidentifikasian,

pengukuran, pencatatan, dan pengkomunikasian informasi ekonomi yang

dapat dipakai untuk penilaian (judgement) dan pengambilan keputusan

oleh pemakai informasi (Hanafi dan Halim, 2003: 27). Hasil akhir dari

proses akuntansi adalah laporan keuangan. Laporan keuangan disusun

dengan tujuan menyediakan informasi yang menyangkut posisi keuangan,

kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan yang lengkap biasanya meliputi neraca

(menggambarkan informasi posisi keuangan), laporan laba rugi

(menggambarkan informasi kinerja), laporan perubahan posisi keuangan

(yang dapat disajikan dalam berbagai cara), catatan dan laporan lain serta

9

(Dwi Prastowo dan Rifka Juliaty, 2005:6) Definisi lain dari laporan

keuangan adalah hasil akhir dari suatu proses pencatatan yang merupakan

suatu ringkasan dari transaksi keuangan yang terjadi selama tahun buku

yang bersangk utan (Baridwan dan Hernanto,1995:17).

2. Pihak-Pihak Yang Berkepentingan Terhadap Laporan Keuangan

Berikut ini merupakan pihak-pihak yang berkepentingan terhadap laporan

keuangan yaitu (Munawir, 2002:2) :

a. Pemilik Perusahaan

Pemilik perusahaan sangat berkepentingan terhadap laporan keuangan

perusahaannya terutama untuk perusahaan-perusahaan yang

pimpinannya diserahkan pada orang lain seperti perseroan. Melalui

laporan keuangan, pemilik perusahaan dapat menilai sukses tidaknya

manajer dalam memimpin perusahaannya dan kesuksesan manajer

biasanya dinilai dengan laba yang diperoleh perusahaan. Oleh karena

itu laporan keuangan diperlukan oleh pemilik perusahaan untuk

menilai hasil- hasil yang akan dicapai di masa yang akan datang

sehingga bisa menaksir bagian keuntunan yang akan diterima dan

perkembangan harga saham yang dimilikinya.

b. Manajer/ Pimpinan Perusahaan

Laporan keuangan digunakan para manajer untuk menyusun rencana

yang lebih baik, me mperbaiki sistem pengawasannya dan menentukan

kebijakan-kebijakan yang lebih tepat. Bagi manajemen, laporan

para pemilik perusahaan atas kepercayaan yang telah diberikan

kepadanya.

c. Para Investor

Para Investor (penanam modal jangka panjang), bankers maupun para

kreditur lainnya sangat memerlukan laporan keuangan perusahaan di

mana mereka menanamkan modalnya. Mereka berkepentingan

terhadap prospek keuntungan di masa mendatang dan perkembangan

perusahaan, untuk mengetahui jaminan inve stasinya dan untuk

mengetahui kondisi keuangan jangka pendek perusahaan tersebut.

d. Pemerintah

Pemerintah berkepentingan terhadap laporan keuangan untuk

menentukan besarnya pajak yang harus ditanggung perusahaan. Selain

itu laporan keuangan juga digunakan oleh instansi- instansi pemerintah

seperti Biro Pusat Statistik, Dinas Perindustrian, Perdagangan dan

Ketenagakerjaan untuk dasar perencanaan pemerintah.

e. Buruh

Laporan keuangan berguna bagi buruh untuk mengetahui kemampuan

perusahaan untuk memberikan upah dan jaminan sosial yang lebih

baik. Selain itu dengan melihat perkembangan keuangan dan

hasil-hasil operasinya, para buruh akan dapat menentukan langkah- langkah

yang harus dilakukan sehubungan dengan kelangsungan kerjanya.

Laporan keuangan lebih penting lagi bagi buruh terutama untuk

11

3. Jenis Laporan Keuangan

Laporan keuangan terdiri dari empat macam sebagai berikut :

a. Neraca (Balance Sheet)

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta

modal dari suatu perusahaan pada saat tertentu (Munawir, 2002:13).

Neraca terdiri dari dua bagian yaitu bagian aktiva/ harta yang terletak

di sisi kiri dan bagian pasiva/ kewajiban yang terletak di sisi kanan.

Aktiva diurut berdasarkan tingkat “likuiditas” atau lamanya waktu

yang diperlukan untuk mengkonversinya menjadi kas. Pada dasarnya

aktiva dapat diklasifikasikan menjadi dua bagian utama yaitu aktiva

lancar dan aktiva tidak lancar. Aktiva lancar adalah uang kas dan

aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan

menjadi uang tunai, dijual atau dikonsumer pada periode berikutnya

(Munawir, 2002:14). Yang termasuk dalam aktiva lancar adalah kas

atau uang tunai, investasi jangka pendek seperti surat-surat berharga,

piutang wesel, piutang dagang, persediaan, piutang penghasilan dan

biaya dibayar di muka. Sedangkan yang termasuk aktiva tidak lancar

adalah investasi jangka panjang, aktiva tetap berwujud seperti gedung,

aktiva tetap tidak berwujud seperti hak cipta, merk dagang, biaya

pendirian, lisensi, goodwill, dan aktiva lain- lain. Bagian berikutnya

dalam neraca adalah pasiva/ kewajiban atau dengan kata lain hutang.

Kewajiban diurut mulai saat pembayaran tercepat sampai terlama.

kepada pihak lain yang belum terpenuhi, di mana hutang ini

merupakan sumber dana atau modal perusahaan yang berasal dari

kreditor. Hutang dibedakan menjadi dua yaitu hutang lancar atau

hutang jangka pendek dan hutang jangka panjang.

b. Laporan Laba Rugi

Laporan laba rugi adalah laporan yang mengikhtisarkan pendapatan

dan beban perusahaan selama periode akuntansi tertentu yang

umumnya setiap kuartal atau satu tahun. Laporan ini dapat

memprediksi pertumbuhan penjualan (pertumbuhan perusahaan), besar

biaya yang dikeluarkan untuk mencapai pertumbuhan itu (efisiensi),

dan berapa besar laba usaha dan laba bersih. Laporan laba rugi

memberikan informasi tentang keberhasilan manajemen dalam

mengelola perusahaan. Keberhasilan tersebut diukur dengan

kemampuan menghasilkan laba yaitu selisih antara semua penghasilan

(pendapatan dan untung) dan semua biaya yang diperkirakan telah

mendatangkan penghasilan tersebut (Suwardjono, 2003:81). Menurut

Munawir (2002:26) laporan laba rugi merupakan suatu laporan yang

sistematis tentang penghasilan, biaya, rugi- laba yang diperoleh oleh

suatu perusahaan dalam periode tertentu.

c. Laporan Arus Kas

Laporan ini memberikan informasi tentang arus kas masuk maupun

13

d. Laporan Perubahan Modal

Laporan ini memungkinkan investor memeriksa seberapa besar

dividen yang diperoleh oleh pemegang saham pada periode-periode

sebelumnya. Selain itu melalui laporan perubahan modal dapat

mengetahui apabila perusahaan melakukan kebijakan yang membuat

kepemilikan saham lama bisa berkurang seperti penerbitan saham

baru.

B. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan merupakan suatu proses analisis terhadap

laporan keuangan dengan tujuan untuk memberikan tambahan informasi

kepada para pemakai laporan keuangan untuk pengambilan keputusan

ekonomi sehingga kualitas keputusan yang diambil menjadi lebih baik

(Dwi Prastowo dan Rifka Yuliaty, 2005: 27).

2. Tujuan dan Faktor Utama dalam Analisis Laporan Keuangan

Tujuan analisis laporan keuangan dari sudut pandang investor adalah

untuk memprediksi masa depan. Bagi manajemen analisis laporan

keuangan digunakan untuk mengantisipasi kondisi di masa depan dan

sebagai titik awal untuk perencanaan tindakan yang akan mempengaruhi

peristiwa di masa depan (Brigham and Houston, 2001:78). Faktor paling

utama dalam menganalisis posisi keuangan dan potensi atau kemajuan

a. Likuiditas

Likuiditas menunjukkan kemampuan perusahaan memenuhi kewajiban

keuangannya yang harus segera dipenuhi atau kemampuan perusahaan

memenuhi kewajiban keuangan pada saat ditagih. Perusahaan yang

mampu memenuhi kewajiban keuangannya tepat pada waktunya

berarti perusahaan tersebut dalam keadaan “likuid”. Perusahaan

tersebut dikatakan mampu memenuhi kewajiban keuangan tepat waktu

apabila perus ahaan tersebut mempunyai alat pembayaran atau aktiva

lancar yang lebih besar daripada hutang lancarnya.

b. Solvabilitas

Solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan

baik kewajiban keuangan jangka pendek maupun jangka panjang.

Suatu perusahaan dikatakan solvabel apabila perusahaan tersebut

mempunyai aktiva atau kekayaan yang cukup untuk membayar semua

hutang-hutangnya. Sebaliknya apabila jumlah aktiva tidak cukup atau

lebih kecil daripada jumlah hutangnya berarti perusahaan tersebut

dalam keadaan insovabel.

c. Rentabilitas atau Profitabilitas

Rentabilitas/ profitabilitas menunjukkan kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu. Rentabilitas suatu

perusahaan diukur dengan kesuksesan perusahaan dan kemampuan

15

faktor yang terpenting bagi para kreditur karena rentabilitas merupakan

jaminan utama bagi para kreditur dengan tanpa mengabaikan

faktor-faktor lainnya. Betapapun besarnya likuiditas atau solvabilitas suatu

perusahaan, apabila perusahaan tidak mampu menggunakan modalnya

sendiri secara efisien atau tidak mampu memperoleh laba yang besar,

maka perusahaan tersebut pada akhirnya akan mengalami kesulitan

dalam mengembalikan hutangnya.

d. Stabilitas Usaha

Stabilitas usaha menunjukkan kemampuan perusahaan melakukan

usahanya dengan stabil, yang diukur dengan mempertimbangkan

kemampuan perusahaan untuk membayar beban bunga atas

hutang-hutangnya dan membayar kembali hutang tersebut tepat waktu serta

kemampuan perusahaan membayar deviden secara teratur pada

pemegang saham tanpa mengalami hambatan atau krisis keuangan.

3. Metode dan Teknik Analisis Laporan Keuangan

Secara umum metode analisis laporan keuangan diklasifikasikan

sebagai berikut (Munawir, 2002: 35):

a. Analisis Horisontal (Perbandingan Laporan Keuangan)

Analisis horizontal adalah analisis laporan keuangan denga n cara

membandingkan neraca dan laporan laba rugi beberapa tahun akhir

secara berurutan sehingga memperoleh gambaran mengenai

perubahan-perubahan yang terjadi baik dalam neraca maupun laporan

atau penurunan. Teknik yang termasuk dalam metode ini adalah teknik

analisis perbandingan, analisis tren, analisis sumber dan penggunaan

dana serta analisis perubahan laba kotor.

b. Analisis Vertikal (Common size)

Analisis vertikal adalah analisis yang dilakukan dengan cara

menghitung proporsi pos-pos dalam neraca dengan suatu jumlah

tertentu dari neraca atau proporsi dari unsur-unsur tertentu dalam

laporan laba rugi dengan jumlah tertentu dari laporan laba rugi. Teknik

yang termasuk dalam metode ini adalah teknik analisis persentase per

komponen (common size), analisis rasio dan analisis titik impas.

C. Rasio Keuangan

1. Pengertian Rasio Keuangan

Menurut Mulyono (1994:114), rasio keuangan adalah suatu alat analisa

yang digunakan sebagai indikator dalam mengungkapkan posisi dan

kondisi suatu perusahaan maupun performance yang telah dicapai

perusahaan untuk suatu periode tertentu. Rasio mengungkapkan hubungan

matematik antara suatu jumlah dengan jumlah lainnya atau perbandingan

antara suatu pos dengan pos lainnya (Prastowo dan Yulianti, 2002:76).

2. Analisis Rasio Keuangan

Analisis rasio keuangan adalah metode analisa untuk mengetahui

17

individu atau kombinasi dari kedua laporan tersebut (Munawir, 2002:37).

Rasio keuangan terdiri dari(Munawir, 2002:71):

a. Rasio Likuiditas atau Rasio Modal Kerja

1) Current Ratio

2) Acid Test Ratio

3) Perputaran Piutang

4) Perputaran Persediaan

5) Perputaran Modal kerja

b. Rasio Solvabilitas/ Leverage

1) Rasio Modal Sendiri dengan Total Aktiva

2) Rasio Modal Sendiri dengan Aktiva Tetap

3) Rasio Aktiva Tetap dengan Hutang Tetap

4) Nilai Buku Saham

c. Rasio Pengukur Rentabilitas/ Profitabilitas

1) Rasio Operating Income dengan Operating Asset

2) Turnover dari Operating Assets

3) Return on Investment

4) Keuntungan dan Beban Tetap

5) Keuntungan per lembar Saham Biasa

d. Rasio Lain- lain

1) Gross Margin Ratio

2) Operating Ratio

Sedangkan jenis-jenis rasio keuangan dan penggolongannya menurut Dwi

Prastowo dan Rifka Yulianti (2002:78) adalah :

a. Rasio Likuiditas

Rasio ini mengukur kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya kepada kreditor jangka pendek. Rasio ini

meliputi :

1) Modal Kerja

2) Current Ratio

3) Acid-test/ Quick Ratio

4) Account Receivable Turnover (Perputaran Piutang)

5) Inventory Turnover (Perputaran Persediaan)

b. Rasio Solvabilitas

Rasio ini menggambarkan kemampuan perusahaan dalam memenuhi

kewajiban jangka panjangnya. Rasio ini terdiri dari :

1) Debt to Equity Ratio

2) Time Interested Earned

c. Rasio Return on Investment

Rasio ini digunakan untuk mengukur hubungan antara laba yang

diperoleh dan investasi yang digunakan untuk menghasilkan laba

tersebut. Rasio ini terdiri dari :

1) Return on Assets (ROA)

19

d. Rasio Pemanfaatan Aktiva (Asset Utilization Ratio)

1) Rasio Perputaran Total Aktiva (Total Aktiva Turnover)

2) Rasio Perputaran Modal Kerja (Working Capital Turnover)

3) Rasio Perputaran Aktiva Tetap (Fixed Asset Turnover)

4) Rasio Perputaran Lain-Lain (Other Asset Turnover)

e. Rasio Kinerja Operasi (Operating Performance Ratio)

1) Rasio Laba Kotor terhadap Penjualan (Gross Profit Margin)

2) Rasio laba bersih terhadap penjualan (Net Profit Margin)

3) Rasio laba usaha terhadap penjualan (Operating Income Ratio)

4) Rasio harga pokok penjualan terhadap penjualan dan biaya usaha

terhadap penjualan

f. Rasio Investor

1) Earning Per Common Share (EPS)

2) Price Earning Ratio (PER)

3) Percentage of Earning Retained

4) Dividen Payout dan Dividen Yield Ratio

Berikut ini akan dijelaskan mengenai rasio keuangan yang digunakan

dalam penelitian yaitu :

a. Rasio Likuiditas

Rasio likuiditas adalah rasio yang mengukur kemampuan likuiditas

jangka pendek dengan melihat aktiva lancar perusahaan relatif

terhadap hutang lancarnya (hutang dalam hal ini adalah kewajiban

adalah Rasio Lancar (Current Ratio) dan Rasio Cepat (Quick Ratio)

yang akan dijelaskan sebagai berikut :

1) Current Ratio (CR)/ Rasio Lancar

Current ratio adalah rasio yang paling umum digunakan untuk

menganalisa posisi modal kerja suatu perusahaan. Rasio ini

dihitung dengan membagi aktiva lancar dengan kewajiban jangka

panjangnya. Rasio ini menunjukkan nilai kekayaan lancar

(kekayaan yang dapat segera dijadikan uang) ada dalam sekian

kalinya hutang jangka pendek (Munawir, 2002:72). Current Ratio

menunjukkan tingkat keamanan (margin of safety) kreditor jangka

pendek, atau kemampuan perusahaan untuk membayar hutangnya.

Tetapi perusahaan dengan Current Ratio tinggi belum tentu

menjamin akan dapat dibayarnya hutang perusahaan yang jatuh

tempo. Hal tersebut dapat terjadi karena distribusi aktiva lancar

yang kurang menguntungkan. Pengaruh current ratio terhadap laba

adalah semakin tinggi nilai current ratio maka laba bersih yang

dihasilkan perusahaan semakin sedikit. Hal tersebut disebabkan

rasio lancar yang tinggi menunjukkkan adanya kelebihan aktiva

lancar yang tidak baik terhadap profitabilitas perusahaan karena

aktiva lancar menghasilkan return yang lebih rendah dibandingkan

dengan aktiva tetap (Hanafi dan Halim, 2003:30). Rumus Current

Ratio (CR) adalah:

lancar kewajiban

lancar aktiva

21

2) Quick Ratio (QR)/ Rasio Cepat

Rasio cepat/ Quick ratio merupakan ukuran kemampuan

perusahaan dalam memenuhi kewajiban-kewajibannya dengan

tidak memperhitungkan persediaan, karena persediaan memerlukan

waktu yang relatif lama untuk direalisir menjadi uang kas. Rasio

ini juga menganggap bahwa piutang segera dapat direalisir sebagai

uang kas walaupun kenyataannya mungkin persediaan lebih likuid

daripada piutang (Munawir, 2002:74). Rasio ini lebih baik dari

rasio lancar karena hanya membandingkan aktiva yang sangat

likuid (mudah dicairkan) dengan hutang lancar. Jika rasio cepat

(current ratio) tinggi namun Quick ratio nya rendah menunjukkan

adanya investasi yang sangat besar dalam persediaan (Munawir,

2002:74). Rasio ini dihitung dengan membandingkan aktiva lancar

dikurangi persediaan dengan hutang lancar.

lancar

Rasio solvabilitas adalah rasio yang mengukur sejauhmana

kemampuan perusahaan memenuhi kewajiban jangka panjangnya

(Hanafi dan Halim, 2005:83). Perusahaan yang tidak solvabel adalah

perusahaan yang total hutangnya lebih besar dibandingkan total

aktivanya. Atau dengan kata lain semakin rendah rasio ini

menunjukkan semakin rendah resiko yang harus ditanggung

tertarik untuk berinvestasi di perusahaan tersebut. Rasio yang termasuk

ke dalam rasio ini adalah :

1) Rasio Utang ( Leverage Ratio)

Rasio ini biasanya disebut rasio total hutang terhadap total asset.

Rasio ini menghitung seberapa jauh dana yang disediakan oleh

kreditor. Rasio yang tinggi berarti perusahaan menggunakan

leverage keuangan yang tinggi (Hanafi dan Halim, 2005:84).

Penggunaan leverage keuangan yang tinggi akan meningkatkan

rentabilitas modal saham (Return on Equity/ ROE) dengan cepat,

tetapi sebaliknya apabila penjualan menurun rentabilitas modal

saham (ROE) akan menurun cepat pula. Selanjutnya risiko

perusahaan dengan financial leverage yang tinggi akan semakin

tinggi pula.

aktiva total

g hu total

LR= tan

2) Debt to Equity Ratio (DER).

Rasio ini mengukur keseimbangan proporsi antara aktiva yang

didanai oleh kreditor dan yang didanai oleh pemilik perusahaan

(Prastowo dan Yulianty, 2002:84). Dengan kata lain, rasio ini

memberikan gambaran mengenai struktur modal yang dimiliki oleh

perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya

suatu hutang. Kreditor jangka panjang umumnya lebih menyukai

23

semakin besar jumlah aktiva yang didanai ole pemilik perusahaan

dan makin besar penyangga resiko kreditor.

ekuitas

Rasio aktifitas adalah rasio yang mengukur sejauhmana akfitas

menggunakan aset dengan melihat tingkat efektifitas aset. Semakin

tinggi rasio dalam mengidentifikasikan maka semakin efektif

penggunaan aktiva tersebut. Rasio yang termasuk dalam rasio ini

adalah sebagai berikut :

1) Rasio Perputaran Persediaan (Inventory Turnover Ratio)

Rasio perputaran persediaan digunakan untuk menunjukkan berapa

kali jumlah persediaan barang dagangan diganti/ dijual dalam satu

tahun (Munawir, 2002:78). Semakin cepat persedia an tersebut

terjual maka semakin cepat perusahaan menciptakan piutang

dagang dan menagih kasnya. Persediaan merupakan salah satu

unsure modal kerja (working capital). Perputaran persediaan yang

semakin cepat akan mengakibatkan kenaikan pendapatan dan dapat

meningkatkan laba bersih di masa yang akan datang (A. E.

Suwarno, 2004:145). Rasio ini dihitung dengan rumus :

2) Rasio Perputaran Aktiva Tetap (Fixed Asset Turnover Ratio)

Rasio perputaran aktiva tetap mengukur kemampuan perusahaan

untuk membuat aktiva tetap produktif dengan menghasilkan

penjualan (Prastowo dan Yulianty, 2002:89). Rasio ini

dimaksudkan untuk mengukur efisiensi penggunaan aktiva tetap.

Semakin tinggi rasio ini berarti semakin efektif penggunaan aktiva

tetap tersebut (Hanafi dan Halim, 2005:83). Pada beberapa industri

yang mempunyai proporsi aktiva tetap yang tinggi misalnya

manufaktur, rasio ini cukup diperhatikan.

bersih tetap aktiva

penjualan

FAT =

3) Rasio perputaran total aktiva (Total Asset Turnover Ratio)

Rasio perputaran total aktiva mengukur aktivitas aktiva dan

kemampuan perusahaan dalam menghasilkan penjualan melalui

penggunaan aktiva tersebut (Prastowo dan Yulianti, 2002:89).

Rasio ini juga mengukur seberapa efisien aktiva tersebut telah

dimanfaatkan untuk memperoleh penghasilan sehingga rasio ini

dapat digunakan untuk me mprediksi laba yang akan datang.

Semakin cepat perputaran aktivanya maka laba bersih yang

dihasilkan akan meningkat karena perusahaan sudah dapat

memanfaatkan aktiva tersebut untuk meningkatan penjualan yang

berpengaruh terhadap pendapatan. Kenaikan pendapatan dapat

25

Rasio profitabilitas adalah rasio yang mengukur kemampuan

perusahaan dalam menghasilkan laba (profitabilitas) pada tingkat

penjualan, aset, dan modal saham yang tertentu (Hanafi dan Halim,

2005:85). Semakin tinggi rasio ini maka semakin tinggi kemampuan

perusahaan dalam menghasilkan laba. Rasio yang termasuk dalam

rasio ini adalah

1) Marjin Laba Kotor atas Penjualan (Gross Profit Margin)

adalah rasio antara laba kotor yang diperoleh perusahaan dengan

tingkat penjualan yang dicapai pada periode yang sama. Rasio

GPM ini mengukur efisiensi produksi dan penentuan harga jual.

Bagi perusahaan dagang dan manufaktur, angka rasio GPM yang

rendah me nandakan bahwa perusahaan tersebut rawan terhadap

perubahan harga, baik harga jual maupun harga pokok (Prastowo

dan Yulianty, 2002:91). Ini berarti apabila terjadi perubahan harga

jual atau harga pokok, perubahan ini akan sangat berpengaruh

terhadap laba perusahaan.

penjualan kotor laba

GPM =

2) Marjin Laba Bersih atas Penjualan (Net Profit Margin)

Rasio NPM mengukur rupiah laba yang dihasilkan oleh setiap satu

memberi gambaran tentang laba untuk para pemegang saham

sebagai prosentase dari penjualan. NPM yang tinggi menandakan

kemampuan perusahaan menghasilkan laba yang tinggi pada

tingkat penjualan tertentu, sebaliknya NPM yang rendah

menandakan penjualan yang terlalu rendah untuk tingkat biaya

tertentu atau biaya yang terlalu tinggi untuk tingkat penjualan

tertentu (Hanafi dan Halim, 2005:86). Perusahaan yang sehat

seharusnya memiliki NPM positif yang menandakan bahwa

perusahaan tersebut menghasilkan laba bersih (Jopie Jusuf, 2000).

Kemampuan NPM dalam memprediksi laba sangat dimungkinkan

karena rasio ini berhubungan dengan efisiensi perusahaan dalam

memproduksi, administrasi, pemasaran, pendanaan dan penentuan

harga.

penjualan bersih laba

NPM =

3) Operating Profit Margin (OPM)

Rasio OPM ini memberi gambaran tentang efisiensi perusahaan

pada kegiatan utama perusahaan (Prastowo dan Yulianti, 2002:92).

Dengan kata lain rasio ini mengukur kemampuan perusahaan

menghasilkan laba operasi pada tingkat penjualan tertentu. OPM

mencerminkan tingkat efisiensi perusahaan sehingga rasio yang

tinggi menunjukkan keadaan yang kurang baik karena hal tersebut

berarti bahwa setiap rupiah penjualan yang terserap dalam biaya

27

2002:100). Oleh karena itu nilai rasio OPM yang rendah akan

mempunyai pengaruh yang baik terhadap efisiensi perusahaan.

Rasio ini memiliki pengaruh yang baik terhadap laba bersih apabila

nilai rasio ini rendah, jadi semakin rendah nilai Operating Profit

Margin maka semakin tinggi laba yang diperoleh perusahaan.

penjualan operasi laba

OPM =

4) Return on Equity (ROE)

ROE mengukur kemampuan perusahaan menghasilkan laba

berdasarkan modal saham/ ekuitas tertentu (Hanafi dan Halim,

2005:87). Rasio ini menunjukkan seberapa banyak rupiah yang

diperoleh dari laba bersih untuk setiap rupiah yang diinvestasikan

oleh pemegang saham (pemilik perusahaan). Pengaruh rasio ini

terhadap laba adalah semakin tinggi nilai ROE ini maka semakin

tinggi tingkat laba yang dihasilkan. Hal ini disebabkan

penambahan modal kerja dapat digunakan untuk membiayai

operasi perusahaan yang akhirnya dapat menghasilkan laba (Agus

E Suwarno, 2004:144).

ekiutas bersih laba

ROE =

5) Return on Investment (ROI)

ROI mengukur tingkat kembalian investasi yang telah dilakukan

oleh perusahaan baik dengan menggunakan total aktiva yang

yang berasal dari pemilik modal (Prastowo dan Yulianti, 2002:85).

Besarnya ROI dipengaruhi oleh dua aktiva yaitu perputaran dari

operating assets (tingkat perputaran aktiva yang digunakan untuk

operasi) dan Profit margin (yaitu besarnya keuntungan operasi

yang dinyatakan dalam persentase dan jumlah penjualan bersih).

Profit margin tersebut mengukur tingkat keuntungan yang dapat

dicapai oleh perusahaan dihubungkan dengan penjualannya. Return

on Investment (ROI) sering juga disebut Return on Asset (ROA),

dan nilai ROI yang tinggi me nunjukkan efisiensi manajemen aset

yang berarti efisiensi manajemen (Hanafi dan Halim, 2005:86).

Rasio ini dihitung sebaga i berikut :

investasi bersih laba

ROI =

D. Laba

Beberapa pengertian laba dalam laporan laba rugi adalah (Simangunsong,

1995: 80) :

1. Laba kotor yaitu laba sebelum dikurangi dengan biaya-biaya usaha

(penjualan bersih dikurangi harga pokok penjualan).

2. Laba bersih hasil usaha yaitu laba kotor setelah dikurangi semua

biaya-biaya usaha (biaya-biaya penjualan ditambah biaya-biaya administrasi umum).

3. Laba sebelum pajak yaitu laba bersih hasil usaha setelah ditambah/

dikurangi rugi/laba dari luar usaha pokok.

29

E. Hubungan Rasio Keuangan dengan Perubahan Laba

Hubungan rasio keuangan terhadap laba dijelaskan dalam tulisan Asyik

dan Soelistyo (2000:317) yaitu dividen yang diterima investor tergantung pada

jumlah laba yang diperoleh perusahaan. Oleh karena itu prediksi perubahan

laba menggunakan informasi laporan keuangan menjadi sangat penting

dilakukan. Informasi akuntansi yang ditunjukkan dalam laporan keuanga n

dapat digunakan investor untuk memprediksi laba masa depan dan salah satu

cara untuk memprediksinya adalah menggunakan rasio keuangan (Asyik dan

Soelistyo, 2000: 317). Dalam penelitian ini rasio keuangan yang digunakan

adalah Current Ratio, Quick Ratio, Leverage Ratio, Debt to Equity Ratio,

Inventory Turnover, Fixed Asset Turnover, Total Asset Turnover, Gross Profit

Margin, Operating Profit Margin, Net Profit Margin, Return on Equity dan

Return on Investment. Penjelasan mengenai perubahan rasio keuangan dan

pengaruhnya terhadap perubahan laba dapat dilihat dalam penjelasan analisis

rasio keuangan sebelumnya.

F. Kerangka Pemikiran Teoritis

Kerangka pemikiran teoritis merupakan model konseptual tentang

bagaimana teori berhubungan dengan berbagai faktor yang telah

diidentifikasikan sebagai masalah penting (Uma Sekaran dalam Murti

Sumarni dan Wahyuni Salamah, 2006: 27). Suatu kerangka berfikir akan

menghubungkan secara teoritis antar variabel penelitian yaitu antar variabel

variabel lain yang menyertai, maka peran variabel juga harus dijelaskan. Oleh

karena itu penelitian ini yaitu analisis perubahan rasio keuangan dalam

memprediksi perubahan laba perusahaan digambarkan dalam suatu model

kerangka pemikiran sebagai berikut :

Kerangka Pemikiran Teoritis

Penjelasan mengenai kerangka pemikiran di atas adalah : variabel

independen yaitu perubahan rasio keuangan yang meliputi rasio kategori

likuiditas yaitu Current Ratio dan Quick Ratio, rasio kategori solvabilitas

yaitu Leverage Ratio dan Debt to Equity Ratio, rasio kategori aktivitas yaitu

Inventory Turnover, Fixed Asset Turnover, dan Total Asset Turnover, dan

rasio kategori profitabilitas seperti Gross Profit Margin, Net Profit Margin,

Operating Profit Margin, Return on Equity dan Return on Investment.

Perubahan rasio keuangan tersebut diduga dapat membedakan variabel

dependen perubahan laba. Perubahan rasio keuangan dapat berhubungan

dengan perubahan laba dengan mengidentifikasikan perubahan rasio keuangan

tersebut secara tepat guna memprediksi perubahan laba di masa akan datang.

Pendugaaan tersebut didasarkan karena rasio keuangan berusaha menghitung

seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan.

Keuntungan tersebut dihitung setelah dikurangi dengan biaya-biaya sehingga

PERUBAHAN RASIO KEUANGAN

31

dapat dilihat apakah laba yang diperoleh meningkat atau menurun. Hubungan

rasio keuangan dengan perubahan laba ditemukan dalam tulisan (Asyik dan

Soelistyo, 2000: 329) yang menunjukkan bahwa hubungan tersebut masih

dalam usaha di mana hasil penelitian memberikan potensial kontribusi. Hasil

penelitian tersebut akan memberikan input bagi pemakai laporan keuangan

khususnya mengenai kemampuan rasio keuangan dalam memprediksi laba di

masa depan dan menambah literatur mengenai aspek yang berkaitan dengan

kegunaan laporan keuangan.

G. Review Penelitian Terdahulu

Beberapa penelitian mengenai pengujian laporan keuangan dalam bentuk

analisis rasio keuangan yang digunakan untuk memprediksi laba, akan

dijelaskan secara singkat sebagai berikut :

1. Penelitian Machfoed (1994) menunjukkan bahwa perubahan rasio

keuangan dapat memprediksi perubahan laba yang akan datang pada

perusahaan manufaktur yang terdaftar di BEJ tahun 1990-1994 dengan 47

rasio. Hasil penelitiannya menunjukkkan bahwa perubahan rasio keuangan

tersebut tidak ada hubungannya dengan perubahan laba lebih dari satu

tahun yang akan datang. Rasio-rasio keuangan yang dapat memprediksi

perubahan laba satu tahun mendatang adalah cash flow to current

liabilities, quick ratio turnover, operating profit to sales, net income to

sales, gross profit to sales, net worth to sales, current liabilities to

2. Penelitian Asyik (2000) dalam Supardi (2001) menunjukkan kemampuan

rasio keuangan untuk memprediksi laba dengan 50 perusahaaan

manufaktur yang terdaftar di BEJ tahun 1995-1996. Hasil penelitian

tersebut menunjukkan bahwa perubahan rasio keuangan dapat

memprediksi perubahan laba, dimana rasio-rasio itu adalah Dividen Yield,

Total Asset Turnover, Leverage Ratio, Net Profit Margin, dan Return on

Investment.

3. Agus Endro Suwarno (2004) dalam penelitiannya terhadap tiga puluh lima

rasio keuangan yang diduga dapat memprediksi laba pada tahun

1999-2002 menyimpulkan bahwa terdapat beberapa rasio yang terbukti dapat

memprediksi perubahan laba satu tahun mendatang. Dalam penelitiannya,

Agus menggunakan metode stepwise regression untuk menyeleksi ke tiga

puluh lima rasio tersebut. Rasio keuangan tahun 1999 yang dapat

memprediksi perubahan laba tahun 2000 yaitu long term liabilities to

shareholders equity (LTLSE), operating profit to profit before taxes

(OPPBT), dan net income sales (NIS). Kemudian rasio keuangan tahun

2000 yang dapat memprediksi perubahan laba tahun 2001 adalah cost of

goods sold to net sales (CGSNS), inventory to working capital (IWC), net

income to net worth(NINW) dan operating profit to profit before

taxes(OPPBT). Selanjutnya rasio keuangan tahun 2001 yang dapat

memeprediksi perubahan laba tahun 2002 adalah operating profit to profit

33

4. Sinta Sudarini (2005) menggunakan perubahan dari 19 rasio keuangan

perbankan untuk memprediksi perubahan laba perusahaan perbankan

tahun 2000 sampai 2003 dan menguji pengaruh rasio keuangan tersebut

terhadap laba dengan metode stepwise regression. Hasilnya terdapat dua

dari sebelas rasio yang telah lolos uji asumsi klasik yang dapat menjadi

prediktor laba yang akan datang yaitu perubahan relatif Net Interest

Margin (NIM) dan perubahan relatif biaya operasional dibanding

pendapatan nasional (BOPO). Kemudian dilakukan pengujian pengaruh

perubahan relatif rasio NIM dan perubahn relatif rasio BOPO terhadap

perubahan relatif laba, dan disimpulkan bahwa perubahan relatif rasio

keuangan berpengaruh terhadap perubahan relatif laba tahun 2000-2003.

5. Tony Wijaya (2007) melakukan analisis pengaruh rasio keuangan

perbankan terhadap perubahan laba tahun 2002-2004 pada perusahaan

perbankan di Bursa Efek Surabaya. Namun dalam penelitiannya tidak

menggunakan metode stepwise regression karena rasio yang digunakan

adalah rasio keuangan perbankan yang telah ditetapkan oleh Bank

Indonesia. Hasilnya rasio tersebut berpengaruh secara serentak terhadap

perubahan laba yaitu Capital Adequacy Ratio (CAR), Loan to Deposit

Ratio (LDR), Return on Asset (ROA), Return on Equity (ROE), Beban

Operasional Pendapatan Operasional (BOPO), Non Performing Loans

(NPL), Penghapusan dan Penyisihan Aktiva Produktif (PPAP),

Selanjutnya rasio keuangan juga berpengaruh secara parsial yaitu rasio

CAR, LDR dan ROA.

6. Roma Uly Juliana dan Sulardi (2003) menguji manfaat rasio keuangan

dalam memprediksi perubahan laba perusahaan manufaktur dengan

periode penelitian tahun 1998-2000. Rasio yang digunakan dalam

penelitian ini meliputi 10 rasio yaitu current ratio (CR), Gross Profit

Margin (GPM), Operating Profit Margin (OPM), Net Profit Margin

(NPM), Debt to Equity Ratio (DER), Inventory Turnover (IT), Total Asset

Turnover (TAT), Return on Investment (ROI), Return on Equity (ROE)

dan Leverage Ratio (LR). Selain variabel rasio keuangan di atas, peneliti

juga menggunakan variabel ukuran perusahaan. Hasil penelitiannya adalah

rasio keuangan dapat digunakan dalam memprediksi laba yaitu rasio GPM

dan OPM yang ditunjukkan dari signifikannya kedua variabel tersebut.

H. Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah:

H1 = Perubahan rasio keuangan berpengaruh secara signifikan terhadap

35

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian dalam penelitian ini adalah studi kasus yaitu penelitian

yang memusatkan pada obyek tertentu yang akan diteliti. Kesimpulan yang

dapat diambil dari penelitian ini hanya berlaku bagi perusahaan yang diteliti

saja dan tidak berlaku bagi perusahaan lain. Data yang digunakan adalah data

sekunder yaitu data yang telah dikumpulkan oleh lembaga pengumpul data

dan dipublikasikan kepada masyarakat pengguna data (Mudrajad kuncoro,

2003: 127).

B. Lokasi dan Waktu Penelitian

Lokasi penelitian dilakukan di pojok Bursa Efek Indonesia Universitas

Sanata Dharma dan Pojok Bursa Efek Indonesia Universitas Kristen Duta

Wacana. Waktu penelitian dilakukan pada bulan April sampai Mei 2008.

C. Subjek dan Objek Penelitian

Subjek penelitian adalah pihak-pihak yang terlibat sebagai pemberi

informasi dalam penelitian yang dalam hal ini adalah Perusahaan-Perusahaan

dalam Industri Manufaktur yang terdaftar di Bursa Efek Indonesia. Objek

merupakan pihak yang akan diteliti yaitu rasio keuangan Industri Manufaktur

yaitu Current Ratio, Quick Ratio, Rasio kategori Aktifitas seperti Inventory

Turnover, Fixed Asset Turnover, dan Total Asset Turnover, Rasio kategori

Solvabilitas yaitu Leverage Ratio dan Debt to Equty Ratio dan rasio kategori

profitabilitas yaitu Gross Profit Margin, Net Profit Margin, Operating Profit

Margin, Return on Investment dan Return on Equity serta informasi perubaha n

laba perusahaan selama kurun waktu 2005-2006.

D. Variabel Penelitian

Variabel Penelitian adalah suatu hal yang membentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang

hal tersebut, kemudian ditarik kesimpulan (Sugiyono, 2001: 3). Variabel

penelitian ada dua yaitu variabel bebas (independent variable) dan variabel

terikat (dependent variable). Variabel bebas dalam penelitian ini adalah

perubahan rasio keuangan perusahaan terbatas pada rasio kategori Rasio

Likuiditas (Current Ratio, Quick Ratio), Rasio Solvabilitas (Leverage Ratio

dan Debt to Equty Ratio), Rasio Aktifitas (Inventory Turnover, Fixed Asset

Turnover, dan Total Asset Turnover), dan rasio Profitabilitas (Gross Profit

Margin, Net Profit Margin, Operating Profit Margin, Return on Investment

dan Return on Equity) sedangkan variabel terikatnya adalah perubahan laba

37

E. Populasi dan Sampel Penelitian

Populasi adalah kelompok elemen yang lengkap yang biasanya berupa

orang, obyek, transaksi atau kejadian di mana kita tertarik untuk

mempelajarinya atau menjadi obyek penelitian (Kuncoro, 2003: 103).

Populasi dalam penelitian ini adalah Industri Manufaktur. Sampel adalah

sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono,

2000: 56). Oleh karena itu sampel yang digunakan dalam penelitian ini adalah

perusahaan-perusahaan dalam industri Manufaktur yang Terdaftar di Bursa

Efek Indonesia yang mengalami perubahan laba dan memenuhi kriteria

pengambilan sampel.

F. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini adalah purposive

sampling. Purposive sampling adalah teknik mengambil sampel dengan

menyesuaikan diri berdasar kriteria atau tujuan tertentu/ disengaja (Murti

Sumarni dan Salamah Wahyuni, 77: 2006). Oleh karena itu sampel harus

memenuhi kriteria sebagai berikut :

1. Perusahaan-Perusahaan dalam Industri Manufaktur yang telah go public

dan terdaftar di Bursa Efek Indonesia minimal tahun 2003.

2. Perusahaan-perusahaan dalam Industri Manufaktur yang belum pernah di

3. Perusahaan-Perusahaan dalam Industri Manufaktur yang telah

menerbitkan laporan keuangan yang berakhir pada 31 desember untuk

periode tahun 2004, 2005 dan 2006.

4. Perusahaan-Perusahaan dalam Industri Manufaktur yang hasil perhitungan

setiap rasionya minimal nol. Hal ini dilakukan agar hasil dari setiap

perhitungan rasionya dapat diinterpretasikan secara logis.

G. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan teknik

dokumentasi yaitu pengumpulan data dengan mendokumentasikan catatan

kuantitatif perusahaan yang berupa laporan keuangan.

H. Definisi Operasional

Definisi operasional adalah bagaimana menemukan dan mengukur

variabel- variabel (kasus) dalam dunia nyata atau di lapangan dengan

merumuskan secara pendek dan jelas serta tidak menimbulkan berbagai

tafsiran (Soehardi Sigit dalam Widayat Amirullah, 2002: 23). Definisi

operasional dalam penelitian ini adalah :

1. Rasio keuangan adalah suatu alat analisis yang digunakan sebagai

indikator dalam mengungkapkan posisi dan kondisi suatu perusahaan.

Rasio keuangan tersebut terbagi dalam empat kategori sebagai berikut :

a. Rasio Likuiditas adalah rasio yang mengukur kemampuan likuiditas

39

terhadap hutang lancarnya (hutang dalam hal ini adalah kewajiban

perusahaan). Rasio ini meliputi Current Ratio (CR) dan Quick Ratio

(QR). Current Ratio adalah rasio yang menunjukkan tingkat keamanan

(margin of safety) kreditor jangka pendek, atau kemampuan

perusahaan untuk membayar hutangnya. Sedangkan Quick Ratio

adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi

kewajiban-kewajibannya dengan tidak memperhitungkan persediaan,

karena persediaan memerlukan waktu yang relatif lama untuk direalisir

menjadi uang kas.

b. Rasio Solvabilitas adalah rasio yang mengukur kemampuan

perusahaan memenuhi kewajiban jangka panjangnya. Rasio ini

meliputi Leverage Ratio (LR) dan Debt Equity Ratio (DER). Leverage

Ratio adalah rasio yang menghitung seberapa jauh dana yang

disediakan oleh kreditor. Sedangkan Debt Equity Ratio (DER) adalah

rasio yang mengukur keseimbangan proporsi antara aktiva yang

didanai oleh kreditor dan yang didanai oleh pemilik perusahaan.

c. Rasio aktifitas adalah rasio yang mengukur efisiensi dan efektifitas

pemanfaatan setiap aktiva perusahaan. Rasio ini meliputi Inventory

Turnover (IT), Fixed Asset Turnover (FAT) dan Total asset Turnover

(TAT). Inventory Turnover (IT) adalah rasio yang digunakan untuk

menunjukkan berapa kali jumlah persediaan barang dagangan diganti

dalam satu tahun (dijual atau diganti). Sedangkan Fixed Asset

perusahaan untuk membuat aktiva tetap produktif dengan

menghasilkan penjualan. TAT (Total Asset Turnover) adalah rasio

yang mengukur aktivitas aktiva dan kemampuan perusahaan dalam

menghasilkan penjualan melalui penggunaan aktiva tersebut.

d. Rasio profitabilitas adalah rasio yang mengukur kemampuan

perusahaan dalam menghasilkan laba. Rasio ini meliputi Gross Profit

Margin (GPM), Net Profit Margin (NPM), Operating Profit Margin

(OPM), Return on Equity (ROE), dan Return on Investment (ROI).

Gross Profit Margin (GPM) merup akan rasio antara laba kotor yang

diperoleh perusahaan dengan tingkat penjualan yang dicapai pada

periode yang sama, Net Profit Margin (NPM) adalah rasio yang

mengukur rupiah laba yang dihasilkan oleh setiap satu rupiah

penjualan. Selanjutnya Operating Profit Margin (OPM) adalah rasio

yang memberikan gambaran tentang efisiensi perusahaan pada

kegiatan utama perusahaan. Return on Equity (ROE) merupakan rasio

yang mengukur kemampuan perusahaan menghasilkan laba

berdasarkan modal saham/ ekuitas tertentu. Terakhir, Return on

Investment (ROI) adalah rasio mengukur tingkat kembalian investasi

yang telah dilakukan oleh perusahaan baik dengan menggunakan total

aktiva yang dimiliki perusahaan tersebut maupun dengan

menggunakan dana yang berasal dari pemilik modal.

2. Laba bersih yaitu laba kotor setelah dikurangi semua biaya-biaya usaha

41

I. Metode Analisis Data

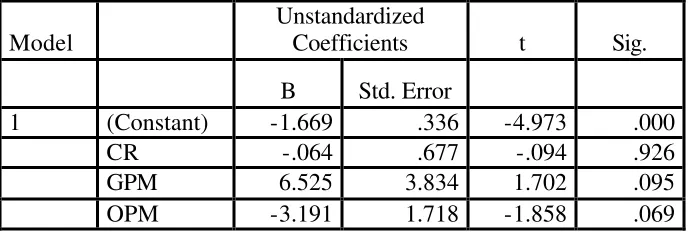

Metode analisis data menggunakan metode stepwise regression yang

dijelaskan melalui persamaan sebagai berik ut:

Y= a + b 1X1 +b X2 + b3 X3 + b4 X4 +ei

Y = variabel dependen yaitu perubahan laba sebelum pajak

a = konstanta

b1, b2, b3, b4 = koefisien regresi untuk variabel independen

X1, X2, X3, X4 = variabel independen (likuiditas, solvabilitas, aktifitas

dan profitabilitas)

Analisis stepwise regression dilakukan untuk memilih variabel independen

(perubahan rasio keuangan) yang sesuai dan menguji pengaruh variabel rasio

keuangan yang terpilih terhadap perubahan laba pada industri manufaktur di

Bursa Efek Indonesia.

Langkah- langkah yang harus dilakukan sebelum melakukan regresi linear

berganda dijelaskan sebagai berikut :

lancar

b. Rasio Leverage ( Rasio Utang)

43

Perubahan rasio keuangan dirumuskan sebagai berikut:

i

? Fr i,t = perubahan relatif rasio keuangan

Fr i,t = rasio keuangan pada periode yang dihitung perubahannya

Fr i,t-1 = rasio keuangan pada periode satu tahun sebelumnya

i = data observasi ke i

2. Menganalisis Variabel dependen yaitu perubahan laba

Perubahan laba dalam penelitian ini adalah perubahan relatif laba sebelum

pajak yang dihitung sebagai berikut :

n

3. Analisis regresi berganda dengan metode stepwise regression

Analisis ini menunjukkan langkah- langkah yang dilakukan untuk

memasukkan variabel yang akan menjadi prediktor dalam memprediksi

perubahan laba. Hasilnya ditunjukkan dari nilai t dan signifikansinya serta

4. Uji Asumsi Klasik

Melakukan uji asumsi klasik yang meliputi uji multikolonieritas, uji

autokorelasi, uji normalitas dan uji heteroskedastisitas yang dijelaskan

sebagai berikut :

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variable bebas (Ghozali, 2007:91).

Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model

regresi adalah sebagai berikut :

1) Nilai R yang dihasilkan suatu estimasi model regresi sangat tinggi

namun secara individual variabel- variabel independen banyak yang

tidak signifikan mempengaruhi variabel dependen.

2) Menganalisis matriks korelasi variabel- variabel independen. Jika

diantara variabel independent terdapat korelasi yang cukup tinggi

(umumnya diatas 0,90) maka hal ini mengindikasikan adanya

multikolonieritas.

3) Multikolonieritas juga dapat dilihat dari nilai tolerance dan

lawannya variance inflation factor (VIF). Tolerance mengukur

variabilitas variabel independen yang terpilih yang tidak dijelaskan

oleh variabel independen lainnya. Jadi tolerance yang rendah sama

dengan VIF yang tinggi karena VIF = 1/ tolerance. Umumnya nilai

tolerance yang dipakai untuk menunjukkan adanya

45

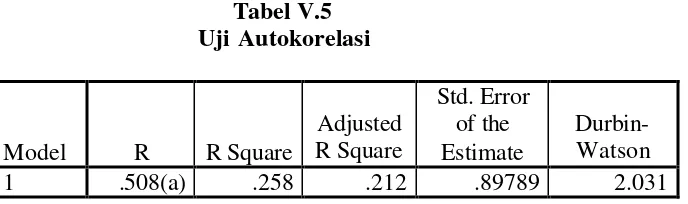

b. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam model regresi terdapat

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi maka

dinamakan ada problem autokorelasi. Cara mendeteksinya adalah

menggunakan uji Durbin Watson dengan melihat DW test. Menurut

Algifari (2003: 221) untuk mengetahui terjadinya autokorelasi

digunakan tabel sebagai berikut :

Tabel III.1

Tabel Pengukuran Autokorelasi

Durbin Watson kesimpulan

Kurang dari 1.10 Ada autokorelasi

1.10 sampai 1.54 Tanpa kesimpulan

1.55 sampai 2.46 Tidak ada autokorelasi

2.47 sampai 2.90 Tanpa kesimpulan

Lebih dari 2.90 Ada autokorelasi

c. Uji Heteroskedastisitas

Uji ini bertujuan untuk mengetahui ada atau tidaknya penyimpangan

asumsi klasik heteroskedastisitas, yaitu ketidaksamaan varian dari

residual untuk semua pengamatan pada model regresi (Priyatno, 2008:

41-42). Ada beberapa metode pengujian yang dapat digunakan ya itu

uji Park, uji Glesjer, Uji koefisien korelasi Spearman dan melihat pola

grafik regresi. Dalam penelitian ini, peneliti menggunakan uji Park dan

nilai residual (Lnei2 ) dengan masing- masing variabel dependen (LnX1

dan LnX2). Uji park ini dilakukan dengan bantuan program SPSS dan

Exel. Cara berikut setelah uji Park adalah menganalisis pola grafik

regresi, di mana grafik tersebut diperoleh dengan bantuan SPSS. Dasar

analisis yang digunakan sebagai berikut (Ghozali, 2006: 105) :

1) Jika ada pola tertentu seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian

menyempit) maka diindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan

di bawah angka nol pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

d. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal

(Ghozali, 2006:110). Ada dua cara yang dilakukan untuk mendeteksi

apakah residual berdistridusi normal atau tidak, yaitu dengan analisis

grafik dan analisis statistik. Dalam penelitian ini menggunakan analisis

statistik yaitu dengan uji statistik non-parametrik

Kolmogorov-Smirnov (K-S). Uji ini dilakukan dengan bantuan SPSS dan dengan

melihat tabel hasil uji tersebut. Jika nilai kolmogorov adalah signifikan

maka residual atau variabel pengganggu berdistribusi normal.

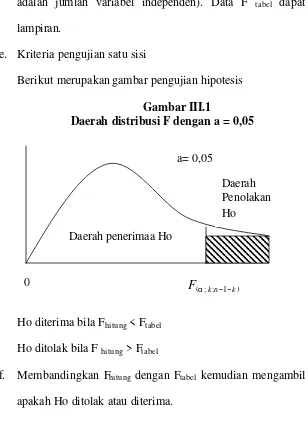

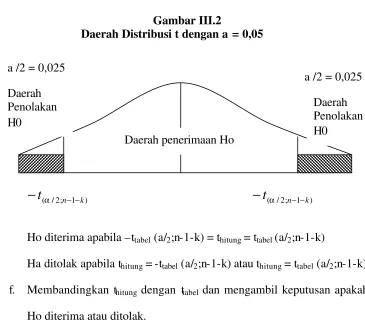

5. Uji Simultan (Uji F)

Uji ini digunakan untuk mengetahui apakah variabel independen secara

47

terhadap pengaruh variabel independen secara bersama-sama terhadap

perubahan nilai variabel dependen dilakukan melalui pengujian terhadap

besarnya perubahan nilai variabel dependen yang dapat dijelaskan oleh

perubahan nilai semua variabel independen. Langkah- langkah untuk

melakukan uji F dijelaskan sebagai berikut (Priyatno, 2008:81) :

a. Perumusan hipotesis

Ho = Tidak ada pengaruh signifikan antara perubahan rasio Likuiditas,

Rasio Solvabilitas, Rasio Aktivitas, dan Rasio Profitabilitas

secara bersama-sama terhadap perubahan laba Industri

Manufaktur.

Ha = Ada pengaruh signifikan antara perubahan rasio Likuiditas, Rasio

Solvabilitas, Rasio Aktivitas, dan Rasio Profitabilitas secara

bersama-sama terhadap perubahan laba Industri Manufaktur.

b. Menentukan Tingkat signifikansi

Tingkat signifikansi yang digunakan adalah 5 % atau 0,05

c. Menentukan F hitung

R2 = koefisien determinasi

n = jumlah data atau kasus

k = jumlah variabel independen

d. Menentukan F tabel

Dengan menggunakan tingkat keyakinan 95 %, maka a = 5 %, degree