BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Resource Based Theory (RBT)

Teori sumber daya manusia atau dikenal pula dengan

resources based theory menggunakan pendekatan berbasis sumber daya

dalam analisis keunggulan bersaingnya. Teori ini mengemukakan

bahwa sumber daya perusahaan adalah heterogen, tidak homogen, jasa

produktif yang tersedia juga berasal dari sumber daya perusahaan yang

memberikan karakter unik bagi tiap-tiap perusahaan. Teori ini juga

menyatakan bahwa pengukuran kinerja tradisional yang biasa terdapat

pada laporan keuangan, tidak dapat mencerminkan secara penuh

intangible resources dalam perusahaan (Wahdikorin, 2010).

Resource Based Theory (RBT) adalah sumber daya perusahaan

bersifat heterogen dan jasa produktif yang berasal dari sumber daya

perusahaan memberikan karakter unik bagi tiap-tiap perusahaan (Astuti

dan Sabeni, 2005). Sumber daya alam yang cukup, promosi yang

menarik, serta karyawan dan manajer yang dapat bekerja secara

profesional merupakan beberapa bentuk sumber daya yang dimiliki

perusahaan. Apabila perusahaan dapat memanfaatkan sumber daya

keunggulan yang kompetitif dan mampu untuk memiliki daya saing

terhadap para kompetitornya (Prasetya dan Mutmainah, 2011).

Rona (2013) resources based theory membahas bagaimana

perusahaan tersebut dapat mengolah dan memanfaatkan sumber daya

yang dimilikinya. Perusahaan dapat mencapai keunggulan kompetitif

apabila perusahaan dapat mengolah dan memanfaatkan sumber daya

yang dimiliki dengan baik. Teori ini memandang perusahaan sebagai

sekumpulan aset fisik dan aset tidak berwujud serta kemampuan

perusahaan memperoleh, mengelola, dan mempertahankan sumber daya

yang dimiliki. Dalam hal ini seluruh sumber daya yang dimiliki

perusahaan seperti, karyawan (human capital), aset fisik (physical

capital), maupun structural capital apabila dikelola dan dimaksimalkan

secara baik maka dapat menciptakan value added bagi perusahaan yang

dapat mempengaruhi kinerja keuangan perusahaan. Ulum (2008)

Intangible assets adalah Intellectual Capital (IC) yang telah menjadi

fokus perhatian dalam berbagai bidang, baik manajemen, teknologi

informasi, sosiologi, maupun akuntansi.

Perusahaan haruslah menyadari betapa pentingnya mengelola

intellectual capital yang dimiliki, apabila kinerja intellectual capital

dapat dilakukan secara maksimal maka perusahaan akan memiliki suatu

nilai tambah yang dapat memberikan suatu karakteristik. Sehingga

dengan adanya karakteristik tersendiri yang dimiliki, perusahaan

mempunyai suatu keunggulan kompetitif yang hanya dimiliki oleh

perusahaan (Ulum, 2013).

2. Intellectual capital

a. Definisi Intellectual capital

Definisi intellectual capital sendiri telah diperdebatkan oleh

para ahli didalam literatur. Sebagai sebuah konsep, intellectual capital

merujuk pada modal-modal non fisik atau modal tidak berwujud

(intangible assets) atau tidak kasat mata (invisible) yang terkait dengan

pengetahuan dan pengalaman manusia serta teknologi yang digunakan.

Pada PSAK No. 19 sebelum revisi, dinyatakan bahwa berdasarkan

eksistensinya aktiva tak berwujud dikelompokkan dalam 2 kategori: yaitu

aktiva tak berwujud yang eksistensinya dibatasi oleh ketentuan tertentu,

misalnya hak paten, hak cipta, hak sewa, franchise yang terbatas, lisensi,

dan aktiva tak berwujud yang masa manfaatnya tidak terbatas dan tidak

dapat dipastikan masa berakhirnya, seperti merek dagang, proses dan

formula rahasia, perpetual franchise dan goodwill (IAI, 2002).

Sedangkan edisi revisi IAI (2009), aset tidak berwujud adalah aset

non moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik,

dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang

atau jasa, disewakan kepada pihak lainnya untuk tujuan administratif.

Perusahaan sering kali mengeluarkan sumber daya untuk mendapatkan,

implementasi sistem atau proses baru, lisensi, hak kekayaan intelektual,

pengetahuan mengenai pasar dan merek dagang (termasuk merek produk

atau brand names).

Sawarjuwono dan Kadir (2003) intellectual capital merupakan

jumlah dari apa yang dihasilkan oleh tiga elemen utama organisasi

(human capital, structural capital, customer capital) yang berkaitan

dengan pengetahuan dan teknologi yang dapat memberikan nilai lebih

bagi perusahaan berupa keunggulan bersaing organisasi. Sementara itu,

mengungkapkan bahwa pengetahuan yang dimiliki organisasi terdapat

baik dalam tataran individual maupun organisasional. Pada tataran

individual, intellectual capital mencakup pengetahuan, keterampilan dan

bakat. Sebaliknya pada tataran organisasional, intellectual capital

meliputi database, teknologi, metode-metode, prosedur-prosedur, dan

budaya organisasional (Purnomosidhi, 2006).

Secara luas intellectual capital merupakan pengetahuan yang

menjadi sumber daya di dalam suatu organisasi. ntellectual capital

merupakan sumber daya pengetahuan dalam bentuk karyawan,

pelanggan, proses atau teknologi yang mana perusahaan dapat

menggunakannya dalam proses penciptaan nilai bagi perusahaan.

intellectual capital menunjukkan semua sumber daya tak berwujud yang

dimiliki organisasi, yang memberikan keuntungan relatif, dan yang

Modal intelektual bisa juga disebut intellectual property,

intellectual asset, dan knowledge asset, tetapi dalam istilah tersebut

memiliki konsep yang berbeda modal intelektual yang dianggap sebagai

pengetahuan dengan nilai yang potensial ketika pengetahuan tersebut

telah ditegaskan dengan adanya kepemilikan, maka pengetahuan tersebut

menjadi intellectual property yang memiliki nilai yang dapat diukur

tergantung penggunaannya, pengetahuan memiliki nilai tertentu dan

penggunaan yang spesifik untuk tujuan tertentu menjadi aset intelektual

bagi pemiliknya. Modal intelektual menunjukkan pengetahuan yang

ditransformasikan menjadi sesuatu yang bernilai bagi perusahaan,

sedangkan aset intelektual atau knowledge asset merupakan pertukaran

bentuk bagi produk transformasi pengetahuan tersebut (Rona, 2013).

b. Komponen Intellectual capital

Bontis et al. (2000) menyatakan bahwa secara umum, para peneliti

mengidentifikasi tiga konstruk utama dari IC, yaitu: Human Capital

(HC), Structural Capital (SC), dan Customer Capital (CC). Human

capital merupakan sumber inovasi dan perbaikan dalam suatu organisasi,

namun menjadi suatu unsur yang sulit untuk diukur. Human capital

meliputi pengetahuan dari masing-masing individu di suatu organisasi

yang ada pada pegawainya yang dapat bersifat unik untuk tiap-tiap

individu dan bersifat umum yang dihasilkan melalui sebuah kompetensi,

Human capital merupakan tempat bersumbernya pengetahuan yang

sangat berguna, keterampilan, dan kompetensi dalam suatu perusahaan.

Human capital mencerminkan kemampuan kolektif untuk menghasilkan

solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang

yang berada di perusahaan untuk menambah nilai pada perusahaan.

Human capital merupakan kombinasi dari pengetahuan, keahlian (skill),

kemampuan melakukan inovasi dalam penyelesaian tugas meliputi nilai

perusahaan, kultur dan filsafat (Bontis et al., 2000).

Structural capital merupakan pengetahuan yang tetap berada

dalam perusahaan yang memberi kemampuan perusahaan dalam

memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung

usaha karyawan untuk menghasilkan kinerja intelektual yang optimal

serta kinerja bisnis secara keseluruhan. Structural capital timbul dari

proses dan nilai organisasi yang mencerminkan fokus internal dan

eksternal perusahaan disertai pengembangan dan pembaharuan nilai

untuk masa depan. Structural capital adalah sarana dan prasarana yang

mendukung karyawan untuk menciptakan kinerja yang optimum,

meliputi kemampuan organisasi menjangkau pasar, hardware, software,

database, struktur organisasi, patent, trademark, dan segala kemampuan

organisasi untuk mendukung produktivitas karyawan (Bontis et al.,

2000). Konsep adanya modal struktural memungkinkan terciptanya

intellectual capital dan menjadi penghubung / pemroses sumber daya

Customer capital adalah pengetahuan dari rangkaian pasar,

pelanggan, pemasok, pemerintah dan asosiasi industri. Modal relasi

dengan pelanggan dapat tercipta melalui pengetahuan karyawan yang

diproses dengan modal struktural yang memberikan hasil hubungan baik

dengan pihak luar. Interaksi ketiga komponen intellectual capital akan

menciptakan nilai perusahaan secara keseluruhan. Customer capital

merupakan komponen modal intelektual yang memberikan nilai yang

nyata bagi perusahaan dengan menciptakan suatu hubungan atau relasi

yang harmonis dengan para mitranya atau bagian di luar lingkungan

perusahaan.

3. iB_VAICTM

(Islamic Banking Value Added Intellectual capital)

Metode iB_VAICTM

dikembangkan oleh Ulum (2013) dengan

memodifikasi model Pulic yang dikenal dengan istilah VAICTM

. Perbedaan

utama dari metode iB_VAICTM dengan VAICTM yaitu metode VAICTM

digunakan untuk mengukur Intellectual Capital (IC) pada perusahaan

konvensional (private sector, profit motive, non syariah) sedangkan metode

iB_VAICTM digunakan untuk mengukur Intellectual Capital (IC) pada

perbankan syariah di Indonesia. Dan perbedaan lain terletak pada akun-akun

yang digunakan untuk menghitung Value Added (VA). Akun-akun yang

digunakan untuk mengembangkan rumus VA dalam model Pulic

dikonstruksi dari total pendapatan, sementara pada iB_VAICTM VA

syariah, yaitu pendapatan bersih kegiatan syariah dan pendapatan

non-operasional syariah.

`Penelitian yang dilakukan Ulum (2013) diperoleh cara

perhitungan Intellectual capital dengan metode iB_VAICTM

diukur dengan

value added yang terbentuk dari penjumlahan Value Added Capital

Employed (iB_VACA), Value Added Human Capital (iB_VAHU), dan

Structural Capital Value Added (iB_STVA). Pengukuran Intellectual

capital yang di presentasikan dengan iB_VA yaitu: iB_VA = Out – In

1. OUT (Output) merupakan total pendapatan, diperoleh dari:

a. Pendapatan bersih kegiatan syariah = pendapatan operasi utama

kegiatan syariah + pendapatan operasi lainnya - hak pihak ketiga atas

bagi hasil dan syirkah temporer, dan pendapatan non operasional.

1) Pendapatan Penyalur Dana

a) Penndapatan dari jual beli (pendapatan murabahah)

b) Pendapatan bersih salam paralel

c) Pendapatan bersih istishna paralel

d) Pendapatan bagi hasil musyarakah

e) Penndapatan bagi hasil mudharabah

f) Pendapatan dari penyertaan

2) Dari Bank Indonesia

a) Bonus SBIS

3) Dari Bank-Bank lain di Indonesia

a) Bonus dari Bank syariah lain

b) Pendapatan bagi hasil mudharabah

c) Tabungan mudharabah

d) Deposito mudharabah

e) Sertifikat investasi mudharabah antar bank

b. Pendapatan operasi lainya

1) Jasa investasi terikat (mudhrabah muqqayyadah)

2) Jasa layanan

3) Pendapatan dari transaksi valuta asing

4) Koreksi PPAP

5) Koreksi penyisihan penghapusan transaksi rekening administrasi

c. Hak pihak ketiga atas bagi hasil syirkah temporer

1) Pihak ketiga bukan bank

a) Tabungan mudharabah

b) Deposito mudharabah

2) Bank Indonesia

a) FPJP syariah

b) Lainnya

3) Bank-bank lain di Indonesia dan di luar Indonesia

a) Tabungan mudharabah

5) Pendapatan non-operasional

2. IN (input) adalah Beban usaha/operasional dan beban non

operasional kecuali beban kepegawaian/karyawan

a. Beban usaha/operasional kecuali beban kepegawaian terdiri

dari:

1) Beban penyisihan kerugian asset produktif-bersih

2) Beban estimasi kerugian komitmen dan kontijensi

3) Beban operasi lainnya

4. Kinerja Keuangan

Kinerja keuangan merupakan salah satu faktor yang menunjukkan

efektivitas dan efisiensi suatu perusahaan dalam rangka mencapai

tujuannya. Perusahaan dapat dikatakan efektivitas apabila manajemen

memiliki kemampuan untuk memilih tujuan yang tepat atau suatu alat yang

tepat untuk mencapai tujuan yang telah ditetapkan. Sedangkan efisiensi

dapat diartikan sebagai ratio (perbandingan) antara input dan output, yaitu

dengan input tertentu akan memperoleh output yang optimal. Ketika kinerja

keuangan mengalami penurunan, salah satu cara untuk memperbaiki hal

tersebut adalah mengukur kinerja keuangan dengan menganalisa laporan

keuangan menggunakan rasio-rasio keuangan. Hasil pengukuran terhadap

pencapaian kinerja dijadikan dasar bagi manajemen atau pengelola

perusahaan untuk perbaikan kinerja pada periode berikutnya dan dijadikan

landasan dalam pemberian reward and punishment terhadap manajer dan

waktu tertentu sangat bermanfaat untuk menilai kemajuan yang telah

dicapai perusahaan dan menghasilkan informasi yang sangat bermanfaat

untuk pengambilan keputusan manajemen serta mampu menciptakan nilai

perusahaan itu sendiri kepada para stakeholder (Laksana, 2013)

Kinerja keuangan mengukur kinerja perusahaan dalam

memperoleh laba dan nilai pasar. Ukuran kinerja perusahan biasanya

diwujudkan dalam profitabilitas, pertumbuhan dan nilai pemegang saham

(Sunarsih dan Mendra, 2012). Kemampuan perusahaan untuk menghasilkan

laba dalam kegiatan operasi merupakan fokus utama dalam penilaian

prestasi perusahaan. Laba menjadi indikator kemampuan perusahaan dalam

memenuhi kewajiban kepada kreditur dan investor, serta merupakan bagian

dalam proses penciptaan nilai perusahaan berkaitan dengan prospek

perusahaan di masa depan.

Darsono dan Ashari (2005) terdapat beberapa cara menganalisis

kinerja keuangan dalam laporan keuangan, salah satunya adalah analisis

rasio profitabilitas. Menurut Harmono (2009) analisis profitabilitas

menggambarkan kinerja fundamental perusahaan ditinjau dari tingkat

efisiensi dan efektifitas operasi perusahaan dalam memperoleh laba dan

sering digunakan sebagai indikator kinerja fundamental perusahaan

mewakili kinerja manajemen. Kinerja keuangan dalam penelitian ini

diproksikan dengan return on equity (ROE). Rasio ini melihat sejauh mana

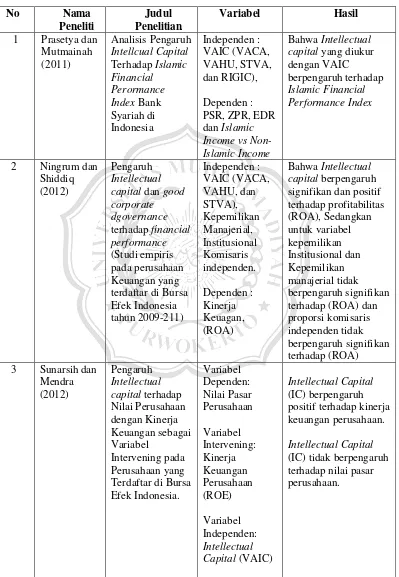

B.Penelitian Terdahulu

Tabel 2.1

No Nama

Peneliti

Judul Penelitian

Variabel Hasil

1 Prasetya dan

Mutmainah (2011)

Analisis Pengaruh Intellcual Capital Terhadap Islamic Financial

Perormance Index Bank Syariah di Indonesia Independen : VAIC (VACA, VAHU, STVA, dan RIGIC), Dependen : PSR, ZPR, EDR dan Islamic Income vs Non-Islamic Income

Bahwa Intellectual capital yang diukur dengan VAIC

berpengaruh terhadap Islamic Financial Performance Index

2 Ningrum dan

Shiddiq (2012)

Pengaruh Intellectual capital dan good corporate dgovernance terhadap financial performance (Studi empiris pada perusahaan Keuangan yang terdaftar di Bursa Efek Indonesia tahun 2009-211) Independen : VAIC (VACA, VAHU, dan STVA), Kepemilikan Manajerial, Institusional Komisaris independen. Dependen : Kinerja Keuagan, (ROA)

Bahwa Intellectual capital berpengaruh signifikan dan positif terhadap profitabilitas (ROA), Sedangkan untuk variabel kepemilikan Institusional dan Kepemilikan manajerial tidak berpengaruh signifikan terhadap (ROA)dan proporsi komisaris independen tidak berpengaruh signifikan terhadap (ROA)

3 Sunarsih dan

Mendra (2012)

Pengaruh Intellectual capital terhadap Nilai Perusahaan dengan Kinerja Keuangan sebagai Variabel Intervening pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. Variabel Dependen: Nilai Pasar Perusahaan Variabel Intervening: Kinerja Keuangan Perusahaan (ROE) Variabel Independen: Intellectual Capital (VAIC)

Intellectual Capital (IC) berpengaruh positif terhadap kinerja keuangan perusahaan.

4 Saryanti (2013)

Pengaruh Intellectual capital terhadap kinerja keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2007-2009

Independen : HCE, SCE, CEE

Dependen : ROA

BahwaHCEATAU

Human Capital Efficiency berpengaruh negative signifikan terhadap ROA, SCE atau Structural Capital Efficiency berpengaruh negative dan tidak signifikan terhadap ROA,

CEE atau Capital Emplooyed Efficiency berpengaruh positif dan signifikan terhadap ROA

5 Maisaroh

(2015), Intellctual capital dan Islamic Perfprmance Index terhadap profitability perbankan syariah periode 2010-2013 Independen : Intellectual capital danIslamic performance Index Dependen : Profitability.

Bahwa Intellectual capital berpengaruh positif terhadap profitability

Sumber : Penelitian – penelitian sebelumnya

C. Kerangka Pemikiran

Penelitian ini dilakukan untuk menguji secara empiris pengaruh

Intellectual capital terhadap nilai perusahaan dengan menggunakan model

Islamic Banking Value Added Capital Coefficient (iB_VAICTM ).

Berdasarkan Rresource based theory apabila kinerja Intellectual capital

dapat dikelola secara maksimal, maka perusahaan akan memilki suatu nilai

tambah yang dapat memberikan suatu karakteristik (Prasetya dan

Berdasarkan konsep resource based theory, jika perusahaan

mampu mengelola sumber daya secara efektif maka akan dapat menciptakan

keunggulan kompetitif dibanding para pesaingnya. Sumber daya manusia

yang memiliki keterampilan dan kompetensi tinggi merupakan keunggulan

kompetitif bagi perusahaan. Apabila perusahaan dapat memanfaatkan dan

mengelola potensi yang dimiliki karyawan dengan baik, maka hal ini akan

dapat meningkatkan produktivitas karyawan. Jika produktivitas karyawan

meningkat, maka kinerja perusahaan pun akan meningkat (Wahdikorin,

2010).

Dengan menggunakan iB_VAICTM yang diformulasikan oleh

Ulum (2013) sebagai ukuran kemampuan intelektual perusahaan (corporate

intellectual ability) untuk perbankan syariah. Hubungan intellectual capital

yang diproksikan dengan human capital menggambarkan sumber daya

manusia dengan pengetahuan, keterampilan, dan kompetensi yang unggul,

kemampuan dan keahlian karyawan untuk melakukan aktivitas pelayanan

yang baik. Perusahaan yang mengelola sumber daya pengetahuan yang

dimilikinya secara efektif dan efisien, maka akan membuat kinerja

keuangan meningkat. Ketika kinerja keuangan meningkat, pasar akan

memberikan respon positif yang menyebabkan nilai perusahaan pun ikut

Hubungan intellectual capital yang diproksikan dengan structural

capital yang menggambarkan modal yang dibutuhkan perusahaan untuk

memenuhi proses rutinitas perusahaan dalam menghasilkan kinerja yang

optimal, serta kinerja bisnis secara keseluruhan. Structural capital adalah

sarana dan prasarana yang mendukung karyawan untuk menciptakan kinerja

yang optimum, meliputi kemampuan organisasi menjangkau pasar,

hardware, software, database, struktur organisasi, patent, trademark, dan

segala kemampuan organisasi untuk mendukung produktivitas karyawan.

Sedangkan customer capital adalah komponen intellectual capital

yang memberikan nilai nyata bagi perusahaan dengan cara menciptakan

hubungan harmonis dengan para mitranya atau diluar lingkungan

perusahaan. iB_VAICTM

merupakan metode pengukuran intellectual capital

yang menggabungkan ketiga komponen dari intellectual capital yang

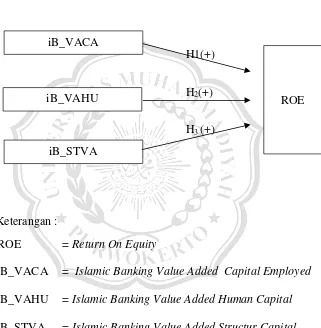

Gambar 2.1 Model Penelitian

H1(+)

H2(+)

H3 (+)

Keterangan :

ROE = Return On Equity

iB_VACA = Islamic Banking Value Added Capital Employed

iB_VAHU = Islamic Banking Value Added Human Capital

iB_STVA = Islamic Banking Value Added Structur Capital

iB_VACA

iB_VAHU

iB_STVA

ROE

D. Hipotesis

Atas dasar kerangka pemikiran di atas, maka hipotesis dalam penelitian ini

adalah sebagai berikut:

1. Pengaruh iB_VACA terhadap Return On Equity (ROE)

Kartika dan Hartane, (2013) dalam resource based theory

pemanfaatan efisien capital employed yang digunakan dapat

meningkatkan profibilitas, karena modal yang digunakan merupakan

nilai asset yang berkontribusi pada kemampuan perbankan dalam

menghasilkan pendapatan.. Perusahaan yang mampu mengelola

intellectual capital yang dimilikinya dengan efektif dan efisien, maka

kinerja keuangannya akan meningkat (Laksana, 2013).

Kartika dan Hatane (2013) melakukan penelitian tentang

pengaruh intellectual capital pada profitabilitas perusahaan perbankan

yang terdaftar di bursa efek indonesia pada tahun 2007-2011. Hasil

penelitiannya menyatakan bahwa Value Added Capital Employed

(VACA) berpengaruh signifikan dan memiliki arah pengaruh positif

terhadap profitabilitas.

Semakin efisien perusahaan mengelola sumber daya intellectual

yang dimiliki akan meningkatkan kinerja keuangan, maka pasar akan

memberikan penilaian yang lebih tinggi kepada perusahaan yang

memiliki kinerja keuangan yang meningkat. Penelitian dari Maisaroh

terhadap Return On Equity (ROE). Berpengaruhnya intellectual capital

terhadap Return On Equity (ROE) dapat disebabkan karena modal yang

diperoleh oleh investor lebih banyak digunakan untuk mendanai kegiatan

operasional perusahaan (Wijaya, 2012). Dari uraian di atas maka

hipotesis pertama yang akan diuji dalam penelitian ini adalah sebagai

berikut :

H1 : iB_VACA berpengaruh positif terhadap Return On Equity

2. Pengaruh iB_VAHU terhadap Return On Equity (ROE)

Dalam Resource Based Theory (RBT) terdapat asumsi dimana

perusahaan dapat bersaing secara kompetitif apabila perusahaan tersebut

dapat mengelola dan menggunakan sumber daya yang sesuai dengan

kemampuan yang dimilikinya. Ketika sumber daya dikelola secara efektif

dan efisien maka dapat mendorong peningkatan kinerja bagi perusahaan

(Hadiwijaya dan Rohman, 2013).

Islamic Banking Value Added Human Capital (iB_VAHU)

menggambarkan sumber daya manusia dengan pengetahuan,

ketrampilan, dengan kompetensi yang unggul, dengan kompetensi yang

ungul maka dapat meningkatan kinerja keuangan. Ketika kinerja

keuangan meningkat, pasar akan memberikan respon positif yang

menyebabkan nilai perusahaan pun ikut naik (Sunarsih dan Mendra,

Pasar yang mengetahui bahwa sumber daya manusia dalam sebuah

perusahaan dikelola dengan baik, maka penilaian pasar terhadap

perusahaan akan meningkat. Bagi perusahaan, sumber daya

manusia-karyawan merupakan sumber daya kunci perusahaan (Pramelasari, 2010).

Penelitian Astari (2015) menyatakan VAHU berpengaruh terhadap

kinerja keuangan (ROE) pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) tahun 2013.

Modal yang didapat dari investor jika dimaksimalkan oleh

perusahaan dengan optimal untuk mencapai kegiatan operasional untuk

pengetahuan dan pelatihan karyawan akan meningkatkan kinerja

keuangan return on equity (ROE), sejalan dengan penelitian Wijaya

(2012) perusahaan yang lebih memaksimalkan pemanfaatan asetnya

untuk mendorong kualitas karyawan yang dimiliki akan meningkatkan

meningkatkan laba yang dihasilkan. Dari uraian di atas maka hipotesis

kedua yang akan diuji dalam penelitian ini adalah sebagai berikut :

3. Pengaruh iB_STVA terhadap Return On Equity (ROE)

Berdasarkan pendekatan resource based theory apabila kinerja

intellectual capital dapat dimaksimalkan oleh perusahaan akan memiliki

suatu nilai tambah yang dapat memberikan suatu karakteristik. Dimana

manajemen yang mampu mengelola structural capital dengan baik akan

membantu meningkatkan kinerja perusahaan sehingga dapat

meningkatkan profibilitas perusahaan (Prasetya dan Mutmainah, 2011)

Pangestu dan Wijaya (2014) menguji pengaruh intellectual capital

terhadap market value dan kinerja keuangan yang diproksikan dengan

Return On Equity (ROE), hasil penelitian menyatakan bahwa structur

Capital Value Added (STVA) membawa dampak yang baik pada kinerja

perusahaan terwakili oleh Return On Equity (ROE). Penelitian lain

Apriliani (2011) dan Ciptaningsih, (2013) menyatakan bahwa hanya

komponen SCE yang memiliki pengaruh positif secara signifikan

terhadap ROE.

Dari uraian di atas maka hipotesis keempat yang akan diuji dalam

penelitian ini adalah sebagai berikut :