PENGARUH LIKUIDITAS DAN AKTIVITAS TERHADAP PROFITABILITAS PERUSAHAAN PADA PT MAYORA INDAH, Tbk YANG TERDAFTAR DI

BURSA EFEK INDONESIA Oleh:

Dian Kartika Sari Gultom S1 Akuntansi

Darwin Lie, Parman Tarigan, Ady Inrawan Abstrak

Tujuan penelitian ini adalah: 1) Untuk mengetahui gambaran likuiditas, aktivitas, dan profitabilitas perusahaan pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia periode 2012-2015. 2) Untuk mengetahui pengaruh likuiditas dan aktivitas terhadap profitabilitas perusahaan pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia periode 2012-2015 baik secara simultan maupun parsial. Teknik analisis data dalam penelitian ini menggunakan analisis deskriptif kualitatif dan analisis deskriptif kuantitatif yang meliputi uji asumsi klasik, analisis regresi linier berganda, dan uji hipotesis.

Hasil penelitian dapat disimpulkan sebagai berikut: 1) Hasil uji regresi linier berganda Y = -0,061 + 0,026X1 + 0,066X2 berarti likuiditas dan aktivitas berpengaruh positif terhadap profitabilitas perusahaan pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia periode 2012-2015. 2) Hasil koefisien korelasi (r) sebesar 0,769, terdapat korelasi yang kuat antara variabel likuiditas dan aktivitas dengan variabel profitabilitas. 3) Hasil koefisien determinasi (R) sebesar 0,591, berarti bahwa 59,1% profitabilitas dijelaskan oleh variabel likuiditas dan aktivitas sedangkan sisanya sebesar 40,9% dijelaskan oleh variabel lain di luar variabel dalam penelitian ini. 4) Hasil penelitian menunjukkan bahwa likuiditas dan aktivitas secara simultan berpengaruh positif dan signifikan terhadap profitabilitas pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia periode 2012-2015 dan secara parsial menunjukkan bahwa likuiditas berpengaruh positif dan tidak signifikan terhadap profitabilitas perusahaan sedangkan aktivitas berpengaruh positif dan signifikan terhadap profitabilitas perusahaan pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia periode 2012-2015.

Kata Kunci: Likuiditas, Aktivitas, dan Profitabilitas Abstract

The purpose of this study are: 1) To know the description of liquidity, activity, and profitability of the company at PT Mayora Indah, Tbk listed on the Indonesia Stock Exchange for the period 2012-2015. 2) To determine the effect of liquidity and activity against profitability of companies in the PT Mayora Indah, Tbk listed on the Indonesia Stock Exchange either simultaneously or partial. The data were analyzed in this research using descriptive analysis of qualitative and quantitative descriptive analysis covering the classic assumption test, multiple linear regression analysis, and hypothesis testing.

The result of the study can be summarized as follows: 1) The result of multiple regression analysis of Ŷ = -0.061 + 0.026X1 + 0.066X2 means liquidity and activity positively affect the profitability of the company at PT Mayora Indah, Tbk listed on the Indonesia Stock Exchange for the period 2012-2015. 2) Result of the correlation coefficient (r) of 0.769 obtained correlation coefficient a strong correlation or relationship between liquidity and activity with profitability. 3) Coefficient of determination (R) is 0.591, which means that 59.1% of profitability is explained by the liquidity and activity while the remaining 40.9% is explained by other variables outside variables in this study. 4) The study shows that liquidity and activity simultaneously positive and significant impact on pofitability at PT Mayora Indah, Tbk listed on the Indonesia Stock Exchange for the period 2012-2015 and partially shows that liquidity positive effect and no significant on the profitability of the company while activity positive effect and significant impact on the profitability of the company at PT Mayora Indah, Tbk listed on the Indonesia Stock Exchange for the period 2012-2015.

Keywords: Liquidity, Activity, and Profitability

A. PENDAHULUAN

1. Latar Belakang Masalah

Pada era persaingan yang sangat ketat saat ini, keunggulan kompetitif telah berkembang dan menuntut perusahaan untuk meningkatkan kinerja keuangannya. Untuk mengukur kinerja perusahaan, perusahaan perlu menganalisis laporan keuangannya

dengan menggunakan rasio keuangan. ROA merupakan salah satu indikator untuk mengukur kinerja keuangan perusahaan dan merupakan rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total aktiva yang dimilikinya. Untuk mencapai profitabilitas perusahaan yang

diharapkan, kreditur juga tertarik dengan likuiditas dan aktivitas perusahaan.

Rasio likuiditas yang digunakan dalam penelitian ini adalah rasio lancar (current ratio) yaitu rasio yang menggambarkan seberapa besar ketersediaan aset lancar yang dimiliki perusahaan dibandingkan dengan total kewajiban lancar.

Rasio aktivitas yang digunakan dalam penelitian ini adalah Total Assets Turnover (TATO). Total Assets Turnover (TATO) merupakan rasio yang menggambarkan perputaran aktiva diukur dari volume penjualan.

Berikut gambaran rasio likuiditas, aktivitas dan profitabilitas pada perusahaan PT Mayora Indah, Tbk periode 2012-2015 :

Tabel 1

GambaranCurrent Ratio,Total Assets TurnoverdanReturn On Assetspada PT

Mayora Indah, Tbk yang terdaftar pada Bursa Efek Indonesia Periode 2012-2015

VARIABEL TAHUN

2012 2013 2014 2015

CR (kali) 2,76 2,44 2,09 2,37 TATO (kali) 1,27 1,24 1,38 1,31 ROA (kali) 0,09 0,11 0,04 0,11 Sumber: Data diolah (www.idx.co.id)

2. Rumusan Masalah

a. Bagaimana gambaran likuiditas, aktivitas, dan profitabilitas perusahaan pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia periode 2012-2015.

b. Bagaimana pengaruh likuiditas dan aktivitas terhadap profitabilitas perusahaan pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia periode 2012-2015 secara simultan maupun parsial.

3. Tujuan Penelitian

a. Untuk mengetahui gambaran likuiditas, aktivitas, dan profitabilitas perusahaan pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia periode 2012-2015. b. Untuk mengetahui pengaruh likuiditas dan

aktivitas terhadap profitabilitas perusahaan pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia periode 2012-2015 secara simultan maupun parsial.

4. Metode Penelitian

Desain penelitian yang digunakan adalah Penelitian Kepustakaan (Library Research). Teknik pengumpulan data yang dilakukan menggunakan teknik dokumentasi. Hasil data yang diperoleh diuji dengan uji asumsi klasik dan dianalisis secara deskriptif baik bersifat kualitatif dan kuantitatif.

B. LANDASAN TEORI 1. Laporan Keuangan

Menurut Baridwan (2004:17), laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Sedangkan menurut Martani, dkk (2012:63), laporan keuangan merupakan informasi bagi para penggunanya, terutama pemilik perusahaan, investor, kreditur, dan juga manajemen untuk mengambil keputusan-keputusan terkait perusahaan di masa mendatang.

2. Rasio Keuangan

Menurut Kasmir (2010:93), rasio

keuangan merupakan kegiatan

membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen lainnya dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

Menurut Sudana (2011:20), terdapat 5 jenis rasio keuangan, yaitu sebagai berikut: a. Leverage ratio.

b. Liquidity ratio. c. Activity ratio. d. Profitability ratio. e. Market earning power.

3. Likuiditas

Menurut Kasmir (2010:110), likuiditas didefinisikan sebagai rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Artinya apabila perusahaan ditagih, maka akan mampu untuk memenuhi utang (membayar) tersebut terutama utang yang sudah jatuh tempo. Sedangkan menurut Sudana (2011:21) likuiditas (liquidity ratio) yaitu rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek.

Menurut Munawir (2004:32) ada beberapa faktor yang perlu diperhatikan dalam menentukan likuiditas perusahaan yaitu:

a. Besarnya investasi pada aktiva tetap dibandingkan dengan seluruh dana jangka panjang.

b. Volume kegiatan perusahaan c. Pengendalian aktiva lancar

.

4. Aktivitas

Menurut Kasmir (2010:113), rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Menurut Munawir (2010:240) rasio aktivitas adalah rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari atau

kemampuan perusahaan dalam penjualan, penagihan piutang, maupun pemanfaatan aktiva yang dimiliki.

Menurut Irawati (2006:52), ada beberapa faktor yang mempengaruhi total asset turnover yaitu:

a. Sales(penjualan)

b. Total Aset (Current AssetdanFixed Assets)

5. Profitabilitas Perusahaan

Menurut Astuti (2004:36), profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba. Menurut Brigham dan Joel (2010:146), rasio profitabilitas adalah sekelompok rasio yang menunjukkan kombinasi dan likuiditas manajemen aset, utang terhadap hasil operasi.

Menurut Sudana (2011:65), ada 4 faktor yang mempengaruhi profitabilitas perusahaan : a. Profit margin

b. Dividen policy c. Financial policy d. Total Asset Turnover

6. Pengaruh Likuiditas Terhadap

Profitabilitas

Menurut Horne dan John (2005:313), kemampuan memperoleh laba berbanding terbalik dengan likuiditas. Likuiditas yang meningkat merupakan biaya dari kemampuan memperoleh laba yang menurun. Semakin tinggi rasio ini menunjukkan semakin mampu perusahaan dalam memenuhi kewajiban yang segera harus dibayar. Namun, bila terlalu tinggi akan berpengaruh jelek terhadap kemampulabaan perusahaan, karena ada sebagian dana yang tidak produktif yang diinvestasikan dalam current assets, akhirnya profitabilitas perusahaan tidak optimal.

C. PEMBAHASAN 1. Analisis

a. Analisis Deskriptif Kualitatif

Berikut ini disajikan data likuiditas PT Mayora Indah, Tbk yang diukur dengan menggunakancurrent ratio(CR):

Tabel 2

Current Ratio(CR) pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia

Periode 2012-2015

Tahun Aktiva Lancar (Rp ) Kewajiban Lancar (Rp) CR (kali) 20 12 TW I 3.750.872.750.731 1.955.970.644.365 1,92 TW II 4.942.284.091.569 2.176.321.240.838 2,27 TW III 4.843.903.797.519 1.928.309.238.562 2,51 TW IV 5.313.599.558.516 1.924.434.119.144 2,76 20 13 TW I 5.178.711.054.073 1.644.001.152.017 3,15 TW II 5.575.722.967.734 1.951.235.297.472 2,86 TW III 5.755.885.170.687 2.342.083.835.468 2,46 TW IV 6.430.065.428.871 2.631.646.469.682 2,44 20 14 TW I 6.449.125.897.407 2.640.822.046.211 2,44 TW II 7.514.053.969.351 3.689.986.830.351 2,04 TW III 6.947.877.192.139 3.452.530.953.573 2,01 TW IV 6.508.768.623.440 3.114.337.601.362 2,09 20 TW I 6.642,286,742,922 3,162,537,357,036 2,10 15 TW II 6.893.097.148.961 3.292.384.047.553 2,09 TW III 7.234.239.900.718 3.289.841.699.597 2,20 TW IV 7.454.347.029.087 3.151.495.162.694 2,37 CR Minimum 1,92 CR Maksimum 3,15 Rata-rata CR 2,36

Sumber: Data diolah (www.idx.co.id)

Berdasarkan tabel 2 diketahui bahwa selama empat tahun terakhir rata-rata current ratio yang dimiliki perusahaan adalah sebesar 2,36 atau 236%. Hal ini mengindikasikan kemampuan perusahaan dalam membayar hutang jangka pendek dengan aktiva lancar adalah Rp 1 hutang lancar dijamin oleh aktiva lancar sebesar Rp 2,36.

Nilai maksimum current ratio mencapai angka 3,15 atau 315% yang dimiliki oleh perusahaan PT Mayora Indah, Tbk pada triwulan I tahun 2013.

Nilai current ratio minimum mencapai angka 1,92 pada tahun 2012 jauh dibawah rata-rata yaitu sebesar 2,36 yang berarti bahwa perusahaan mengalami resiko terhadap pengembalian hutang yang segera harus dipenuhi.

Tabel 3

PerkembanganCurrent Ratio(CR) pada PT Mayora Indah, Tbk yang terdaftar di Bursa

Efek Indonesia Periode 2012-2015

Tahun Aktiva Lancar Kewajiban Lancar CR 2012 TW I -8,41% 5,97% -13,57% TW II 31,76% 11,27% 18,42% TW III -1,99% -11,40% 30,99% TW IV 9,70% -0,20% 21,59% 2013 TW I -2,54% -14,57% 25,40% TW II 7,67% 18,69% 3,49% TW III 3,23% 20,03% -21,98% TW IV 11,71% 12,36% -14,49% 2014 TW I -8,41% 0,35% -0,63% TW II 31,76% 39,73% -16,66% TW III -1,99% -6,44% -17,60% TW IV 9,70% -9,80% 2,63% 2015 TW I -2,54% 1,55% 4,37% TW II 7,67% 4,11% 0,18% TW III 3,23% -0,08% 4,70% TW IV 11,71% -4,21% 12,98%

Sumber: Data diolah (www.idx.co.id)

Pada tabel 3 juga bisa dilihat perkembangan current ratio menurun setiap Triwulan III dan IV tahun 2013 dan 2014. Penurunan current ratio ini disebabkan karena adanya peningkatan kewajiban lancar lebih cepat daripada peningkatan aktiva lancar. Peningkatan aktiva lancar yang dimaksud adalah adanya peningkatan piutang usaha yang belum ditagih perusahaan.

Berikut ini disajikan data aktivitas PT Mayora Indah, Tbk yang diukur dengan menggunakanTotal Assets Turnover(TATO):

Tabel 4

Total Asset Turnover(TATO) pada PT Mayora Indah, Tbk yang terdaftar di Bursa

Efek Indonesia Periode 2012-2015

Tahun Penjualan (Rp ) Total Aktiva (Rp) TAT O (kali) 2 0 1 2 TW I 2.566.858.424.950 6.551.825.736.189 0,39 TW II 5.442.245.360.586 7.799.652.661.283 0,70 TW III 7.683.698.734.285 7.725.435.440.996 0,99 TW IV 10.510.625.669.832 8.302.506.241.903 1,27 2 0 1 3 TW I 2.685.821.918.379 8.222.603.161.425 0,33 TW II 5.796.156.805.475 8.676.206.641.668 0,67 TW III 8.588.234.036.477 8.930.285.123.540 0,96 TW IV 12.017.837.133.337 9.709.838.250.473 1,24 2 0 1 4 TW I 3.498.158.854.197 9.929.779.786.243 0,35 TW II 7.417.296.629.321 11.093.284.933.099 0,67 TW III 10.557.544.090.573 10.746.128.980.889 0,98 TW IV 14.169.088.278.238 10.291.108.029.334 1,38 2 0 1 5 TW I 3.456.375.356.421 10.544.129.339.089 0,33 TW II 7.539.814.318.899 10.776.321.100.315 0,70 TW III 10.690.654.087.394 11.107.331.188.834 0,96 TW IV 14.818.730.635.847 11.342.715.686.221 1,31 TATO Minimum 0,33 TATO Maksimum 1,38 Rata-rata Akhir 0,83 Sumber: Data Diolah (www.idx.co.id)

Berdasarkan Tabel 4 diketahui bahwa selama empat tahun terakhir rata-rata TATO perusahaan adalah sebesar 0,83 yang berarti bahwa setiap Rp 1 aktiva perusahaan mampu menghasilkan Rp 0,83 penjualan. Nilai maksimum TATO adalah sebesar 1,38 kali pada triwulan IV tahun 2014 menunjukkan bahwa pada periode tersebut aktiva perusahaan mampu berputar lebih cepat dan meraih laba.

Nilai minimum TATO mencapai angka 0,33 berada di bawah nilai rata-rata, hal ini kurang baik karena mengindikasikan bahwa perusahaan tersebut tidak menghasilkan cukup penjualan jika melihat jumlah total asetnya. Penurunan penjualan disebabkan kemampuan perusahaan untuk mengelola produk belum maksimal, sementara penurunan total aktiva disebabkan karena adanya pengurangan kas perusahaan dan pengurangan uang muka aset tetap.

Tabel 5

Perkembangan Total Asset Turnover (TATO) PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia Periode 2012-2015

Tahun Penjualan Total

Aktiva TATO 2012 Triwulan I -72,85% -0,73% -72,73% Triwulan II 112,02% 19,05% 79,49% Triwulan III 41,19% -0,95% 41,43% Triwulan IV 36,79% 7,47% 28,28% 2013 Triwulan I -74,45% -0,96% -74,02% Triwulan II 115,81% 5,52% 103,03% Triwulan III 48,17% 2,93% 43,28% Triwulan IV 39,93% 8,73% 29,17% 2014 Triwulan I -70,89% 2,27% -71,77% Triwulan II 112,03% 11,72% 91,43% Triwulan III 42,34% -3,13% 46,27% Triwulan IV 34,21% -4,23% 40,82% 2015 Triwulan I -75,61% 2,46% -76,09% Triwulan II 118,14% 2,20% 112,12% Triwulan III 41,79% 3,07% 37,14% Triwulan IV -70,89% 2,12% 36,46%

Sumber: Data Diolah (www.idx.co.id)

Pada tabel 5 menunjukkan perkembangan TATO menurun setiap Triwulan I tahun 2012, 2013, 2014, dan 2015. Penurunan aktivitas perusahaan ini disebabkan karena adanya penurunan penjualan yang yang cukup tinggi dari total aktiva yang dimiliki perusahaan sehingga kemampuan perusahaan untuk mengelola asetnya secara efisien dan mengkonversi aset menjadi kas menurun.

Berikut ini disajikan data profitabilitas perusahaan PT Mayora Indah, Tbk yang diukur dengan menggunakanreturn on assets(ROA):

Tabel 6

Return On Asset(ROA) pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek

Indonesia Periode 2012-2015

Tahun Laba Bersih (Rp ) Total Aktiva (Rp) ROA (kali) 20 12 TW I 139,384,794,284 6.551.825.736.189 0,02 TW II 340,902,068,656 7.799.652.661.283 0,04 TW III 517,386,857,937 7.725.435.440.996 0,07 TW IV 744,428,404,309 8.302.506.241.903 0,09 20 13 TW I 224,612,252,149 8.222.603.161.425 0,03 TW II 460,055,255,700 8.676.206.641.668 0,05 TW III 773,934,562,540 8.930.285.123.540 0,09 TW IV 1,058,418,939,252 9.709.838.250.473 0,11 20 14 TW I 122,457,319,284 9.929.779.786.243 0,01 TW II 308,958,463,806 11.093.284.933.09 9 0,03 TW III 253,758,336,421 10.746.128.980.88 9 0,02 TW IV 409,824,768,594 10.291.108.029.33 4 0,04 20 15 TW I 280,369,916,242 10.544.129.339.08 9 0,03 TW II 608,596,957,739 10.776.321.100.31 5 0,06 TW III 891,956,362,873 11.107.331.188.83 4 0,08 TW IV 1,250,233,128,560 11.342.715.686.22 1 0,11 ROA Minimum 0,01 ROA Maksimum 0,11 Rata-rata ROA 0,05

Sumber: Data Diolah (www.idx.co.id)

Pada tabel 6 dapat diketahui bahwa rata-rata return on asset (ROA) yang dimiliki perusahaan adalah sebesar 0,05 kali atau sebesar 5% yang berarti bahwa setiap Rp 1 total aktiva dapat menghasilkan laba bersih sebesar Rp 0,05. Hal ini menunjukkan perusahaan hanya mampu memperoleh laba bersih sebesar 5% dibandingkan dengan total asetnya.

Nilai maksimum return on assets (ROA) pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia periode 2012-2015 mencapai angka 0,11 pada triwulan IV tahun 2013 dan tahun 2015 yang artinya dengan jumlah aset yang sama bisa dihasilkan laba yang lebih besar. Hal ini menunjukkan bahwa perusahaan mampu memberikan 11% pengembalian atas seluruh aset yang digunakan.

Sedangkan nilai minimum return on assets pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia periode 2012-2015 mencapai angka 0,01 pada triwulan I tahun 2014 yang artinya bahwa penggunaan aset kurang efisien sehingga mendapatkan laba yang relatif kecil.

Tabel 7

PerkembanganReturn On Asset(ROA) pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia Periode 2012-2015

Tahun BersihLaba AktivaTotal ROA

2012 Triwulan I -71,17% -0,73% -70,96% Triwulan II 144,58% 19,05% 105,45% Triwulan III 51,77% -0,95% 53,23% Triwulan IV 43,88% 7,47% 33,88% 2013 Triwulan I -69,83% -0,96% -69,53% Triwulan II 104,82% 5,52% 94,11% Triwulan III 68,23% 2,93% 63,44% Triwulan IV 36,76% 8,73% 25,78% 2014 Triwulan I -88,43% 2,27% -88,69% Triwulan II 152,30% 11,72% 125,84% Triwulan III -17,87% -3,13% -15,21% Triwulan IV 61,50% -4,23% 68,64% 2015 Triwulan I -31,59% 2,46% -33,23% Triwulan II 117,07% 2,20% 112,39% Triwulan III 46,56% 3,07% 42,19% Triwulan IV 40,17% 2,12% 37,26%

Sumber: Data Diolah (www.idx.co.id)

Pada tabel 7 juga dapat dilihat perkembangan ROA menurun pada triwulan I tahun 2012, 2013, triwulan I dan III pada tahun 2014, serta triwulan I tahun 2015. Penurunan ini menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan menurun yang disebabkan oleh rendahnya perkembangan laba bersih dari pada asset yang dimiliki perusahaan.

b. Analisis Deskriptif Kuantitatif 1) Analisis Regresi Linier Berganda

Pengujian regresi linier sederhana pada penelitian ini pada Tabel 8 :

Tabel 8

Hasil Uji Regresi Linier Berganda

Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant ) -,061 ,043 CR ,026 ,017 ,269 TATO ,066 ,016 ,729

a. Dependent Variable: ROA

Sumber: Hasil Pengolahan Data (SPSS 20) Berdasarkan hasil analisis dengan program SPSS pada tabel 8 di atas, persamaan regresi linear berganda adalah sebagai berikut:

Ŷ = -0,061 + 0,026X1+ 0,066X2

Dari persamaan regresi di atas, dapat diartikan likuiditas dan manajemen aset berpengaruh positif terhadap profitabilitas pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia.

2) Koefisien Korelasi dan Koefisien

Determinasi

Hasil pengolahan data SPSS untuk koefisien korelasi disajikan pada Tabel 9.

Tabel 9

Hasil Uji Koefisien Korelasi dan Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,769a ,591 ,528 ,02258 1,127

a. Predictors: (Constant), TATO, CR b. Dependent Variable: ROA

Sumber: Hasil Pengolahan Data (SPSS 20) Berdasarkan tabel 9 di atas, nilai koefisien korelasi (r) adalah 0,769 yang berarti bahwa hubungan atau korelasi antara likuiditas (X1) dan aktivitas (X2) terhadap profitabilitas (Y) pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia adalah kuat.

Nilai koefisien determinasi (R) sebesar 0,591 yang berarti profitabilitas dapat dijelaskan oleh likuiditas dan aktivitas sebesar 59,1% dan sisanya 40,9% dijelaskan oleh variabel lain di luar variabel dalam penelitian ini.

3) Uji Hipotesis a) Uji Simultan (Uji F)

Tingkat signifikansi yang digunakan adalah sebesar α = 0,05 atau 5% Hasil perkiraan dari nilai Fhitung dalam penelitian disajikan dalam tabel 10 berikut:

Tabel 10 Hasil Uji F Model Sum of Squares df Mean Square F Sig. 1 Regression ,010 2 ,005 9,386 ,003b Residual ,007 13 ,001 Total ,016 15

a. Dependent Variable: ROA b. Predictors: (Constant), TATO, CR

Sumber: Hasil Pengolahan Data (SPSS 20) Berdasarkan Tabel 10, dapat disimpulkan bahwa Fhitung > Ftabel yaitu 9,386 > 3,81 dengan tingkat signifikansi 0,003 < 0,05. Hal ini berarti bahwa H0 ditolak, bahwa secara simultan likuiditas (current ratio) dan aktivitas (total assets turnover) berpengaruh signifikan terhadap profitabilitas (return on assets).

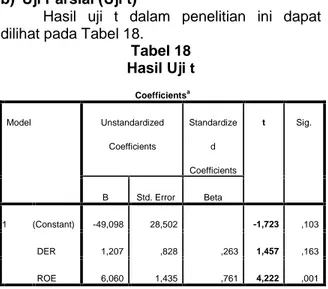

b) Uji Parsial (Uji t)

Nilai thitung dapat dilihat dari tabel 11 berikut: Tabel 11 Hasil Uji t Model t Sig. 1 (Constant) -1,400 ,185 CR 1,515 ,154 TATO 4,108 ,001

a. Dependent Variable: ROA

Sumber: Hasil Pengolahan Data (SPSS 20) Berdasarkan tabel 11 disimpulkan : a. Likuiditas (CR) memiliki thitung< ttabel (1,515 <

2,1604) atau tingkat signifikansi 0,154 > 0,05 maka H0 diterima, artinya likuiditas

berpengaruh tidak signifikan terhadap profitabilitas pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia. b. Aktivitas (TATO) memiliki thitung> ttabel (4,108

> 2,1604) atau tingkat signifikansi 0,001 < 0,05 maka H0 ditolak, aktivitas berpengaruh signifikan terhadap profitabilitas pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia.

2. Evaluasi

a. Evaluasi Likuiditas pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia

Hasil penelitian menunjukkan jika perusahaan ingin meningkatkan likuiditasnya atau menaikkancurrent ratioyang rendah maka perusahaan sebaiknya meningkatkan jumlah aset lancar yang dimiliki seperti melakukan penagihan terhadap piutang usaha, memperkecil biaya dibayar dimuka, serta mempertimbangkan pilihan dana melalui ekuitas daripada memilih pinjaman jangka pendek yang dapat menyebabkan pertambahan kewajiban lancar dan memperkecil rasio lancar.

b. Evaluasi Aktivitas pada PT Mayora Indah,

Tbk yang terdaftar di Bursa Efek

Indonesia.

Untuk meningkatkan rasio TATO tersebut maka perusahaan sebaiknya meningkatkan volume penjualan dan beberapa aset yang sudah usang dapat dijual. Karena jika aset terlalu banyak, biaya modal akan terlalu tinggi dan laba akan tertekan sehingga perusahaan tidak cukup menghasilkan penjualan dengan aset yang dimiliki. Perusahaan sebaiknya meningkatkan penjualan dan menghapuskan asetnya. Semakin cepat perputaran aktiva perusahaan, maka penjualan juga akan ikut meningkat yang berpengaruh terhadap pendapatan. Sehingga hal ini menggambarkan perusahaan efisien dan efektif menggunakan keseluruhan aset yang dimilikinya untuk menghasilkan penjualan dan meraih laba.

c. Evaluasi Profitabilitas pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia.

Untuk meningkatkan ROA, perusahaan sebaiknya meningkatkan kualitas aktiva produktif dan mengelola total aset sehingga dapat meningkatkan penjualan dan menghasilkan laba. Dengan begitu, perusahaan mampu memberikan pengembalian atas aset yang digunakan yang artinya setiap aktiva yang ada dapat menghasilkan penjualan.

Nilai maksimum ROA pernah mencapai angka sebesar 0,11 pada triwulan IV tahun 2013. Dengan demikian telah terjadi peningkatan kinerja manajemen dalam menghasilkan laba. Tentu saja nilai ROA maksimum pada tahun tersebut mampu

menarik minat investor untuk berinvestasi pada perusahaan di tahun tersebut karena return yang semain besar.

d. Evaluasi Pengaruh Likuiditas Terhadap Profitabilitas pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia.

Berdasarkan hasil analisis regresi linier berganda, diketahui bahwa terdapat pengaruh yang positif antara likuiditas terhadap profitabilitas perusahaan dengan persamaan regresiŶ = -0,061 + 0,026X1+ 0,066X2. Besar

pengaruh menunjukkan Likuiditas (X1) sebesar 0,026 artinya bahwa setiap peningkatan satu satuan likuiditas akan meningkatkan profitabilitas sebesar 0,026 satuan dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol. Hasil analisis regresi linier berganda tersebut tidak sesuai dengan pendapat Horne dan John (2005), yang menyatakan bila likuiditas meningkat maka profitabilitas menurun.

e. Evaluasi Pengaruh Aktivitas Terhadap Profitabilitas Perusahaan pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia.

Berdasarkan hasil analisis regresi linier berganda, menunjukkan Aktivitas (X2) sebesar 0,066 artinya bahwa setiap peningkatan aktivitas sebesar 1 satuan akan diikuti oleh kenaikan profitabilitas sebesar 0,066 kali satuan dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol. Hal ini sesuai dengan pendapat Brigham dan Joel (2009) yang menyatakan bahwa ketika aktivitas meningkat maka akan meningkatkan profitabilitas perusahaan, yang berarti perusahaan efektif dalam menggunakan aktivanya untuk menghasilkan penjualan dan meraih laba.

D. KESIMPULAN DAN SARAN 1. Kesimpulan

a. Rata-rata likuiditas yang diukur dengan menggunakan current ratio (CR) sebesar 2,36. CR maksimum adalah sebesar 3,15 dan tingkat CR minimum sebesar 1,92 yang disebabkan oleh adanya penurunan aset lancar dan peningkatan kewajiban lancar. b. Rata-rata aktivitas yang diukur dengan

menggunakan total asset turnover (TATO) sebesar 0,83 kali menunjukkan bahwa perusahaan memperoleh penjualan lebih besar dari jumlah aset yang dimiliki hampir setiap tahunnya. Hal ini menggambarkan perusahaan efisien dan efektif menggunakan keseluruhan aset yang dimilikinya untuk menghasilkan penjualan dan meraih laba. TATO maksimum adalah sebesar 1,38 dan tingkat TATO minimum sebesar 0,33 disebabkan jumlah penjualan perusahaan

lebih kecil dibandingkan dengan total aset perusahaan.

c. Rata-rata profitabilitas yang diukur dengan menggunakan return on asset (ROA) sebesar 0,05 atau 5% hal ini menunjukkan perusahaan mampu memberikan 5% pengembalian atas aset yang digunakan hampir disetiap tahunnya. ROA maksimum adalah sebesar 0,11, sedangkan ROA minimum adalah sebesar 0,01 yang disebabkan karena adanya peningkatan aktiva lancar tanpa diiringi dengan peningkatan laba bersih perusahaan.

d. Hasil analisis regresi linier berganda yang telah dilakukan, diperoleh persamaan regresi sebagai berikut Ŷ = -0,061 + 0,026X1 + 0,066X2, menunjukkan bahwa likuiditas dan aktivitas memiliki pengaruh positif terhadap profitabilitas. Hal ini dapat dilihat dari besar pengaruh likuiditas yakni 0,026 artinya bahwa setiap peningkatan satu satuan likuiditas maka akan meningkatkan profitabilitas sebesar 0,026 dan besar pengaruh aktivitas 0,066 artinya bahwa peningkatan aktivitas sebesar satu satuan akan diikuti oleh kenaikan profitabilitas sebesar 0,066 satuan dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol.

e. Berdasarkan analisis koefisien korelasi dan determinasi diketahui bahwa nilai koefisien korelasi (r) sebesar 0,769 yang berarti bahwa terdapat korelasi atau hubungan yang kuat antara variabel likuiditas dan aktivitas dengan variabel profitabilitas. Sementara koefisien determinasi (R) adalah sebesar 0,591 yang berarti bahwa 59,1% profitabilitas dijelaskan oleh variabel independen (likuiditas dan aktivitas).

f. Hasil uji F diperoleh Fhitung > Ftabelyaitu 9,386 > 3,81 atau dengan tingkat signifikansi 0,003 < 0,05. Berarti H0 ditolak, likuiditas (current ratio) dan aktivitas (total assets turnover) berpengaruh signifikan terhadap profitabilitas (return on assets) pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia periode 2012-2015.

g. Berdasarkan uji t likuiditas thitung(1,515)< ttabel(2,1604) dengan tingkat signifikansi 0,154>0,05 maka H0 diterima, likuiditas berpengaruh tidak signifikan terhadap profitabilitas pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia periode 2012-2015. Untuk aktivitas thitung(4,108)>ttabel(2,1604) atau dengan tingkat signifikansi 0,001<0,05 maka H0 ditolak, aktivitas berpengaruh signifikan terhadap profitabilitas pada PT Mayora Indah, Tbk yang terdaftar di Bursa Efek Indonesia.

2. Saran

a. Perusahaan sebaiknya mengetahui proporsi likuditas perusahaan khususnyacurrent ratio karena semakin meningkatnya likuiditas dapat memiliki pengaruh terhadap profitabilitas perusahaan yang dinilai dengan return on asset (ROA) dalam penelitian ini. Karena investor sebagai pemilik modal menginginkan perusahaan dapat menghasilkan laba yang meningkat setiap periodenya.

b. Untuk meningkatkan nilaitotal asset turnover yang rendah perusahaan sebaiknya meningkatkan volume penjualan dengan cara meningkatkan harga satuan per unit dan menjual beberapa aset yang sudah usang. Karena jika aset terlalu banyak, biaya modal akan terlalu tinggi dan laba akan tertekan sehingga perusahaan tidak cukup menghasilkan penjualan dengan aset yang dimiliki.

c. Untuk meningkatkan nilai return on asset yang rendah, sebaiknya perusahaan meningkatkan kualitas aktiva produktif dan mengelola total aset perusahaan sehingga meningkatkan pendapatan yang akhirnya meningkatkan profitabilitas perusahaan dan menghasilkan laba sehingga dapat menarik minat investor dan calon investor untuk berinvestasi pada perusahaan.

E. DAFTAR PUSTAKA

Astuti, Dewi. 2004. Manajemen Keuangan Perusahaan. Jakarta: Ghalia Indonesia. Brigham, Eugene F dan Joel F. Houston. 2010.

Dasar-dasar Manajemen Keuangan.

Edisi XI. Jilid 1. Jakarta: Salemba Empat. Horne, James C Van dan John M Wachowicz.

2005. Prinsip-prinsip Manajemen Keuangan. Buku II. Edisi XII. Jakarta: Salemba Empat

Irawati, Susan. 2006. Manajemen Keuangan. Cetakan Kesatu. Bandung: Pustaka Kasmir. 2010. Pengantar Manajemen

Keuangan. Edisi Pertama. Jakarta: Kencana Prenada Media Group

Martani, Dwi, et. al. 2012. Akuntansi Keuangan Menengah Berbasis PSAK. Jilid I. Jakarta: Salemba Empat

Munawir, S. 2004. Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan Teori dan Praktik. Jakarta: Erlangga

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA

PT GUDANG GARAM,Tbk. YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh:

Rahmat Syahputra Sirait S1 Akuntansi

Liper Siregar, Jubi, Elly Susanti Abstrak

Tujuan dari penelitian ini adalah: 1) Untuk mengetahui gambaran kinerja keuangan pada PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia. 2) Untuk mengetahui faktor-faktor apa yang dominan menyebabkan kinerja keuangan pada PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia kurang baik. Teknik analisa data yang dipergunakan dalam penelitian ini adalah analisis deskriptif kualitatif dan analisis komparatif.

Hasil penelitian ini adalah 1) Trend Debt Ratio, Debt to Equtiy Ratio dan Long Term Debt to Equity Ratio mengalami peningkatan 2) Trend Total Assets Turnover, Working Capital Turnover dan Inventory Turnover mengalami peningkatan 3) Trend Return On Assets (ROA), Return On Equity (ROE), dan Net Profit Margin (NPM) mengalami penurunan sehingga kinerja keuangan perusahaan terindikasi kurang baik 4) Faktor yang dominan menyebabkan kinerja kurang baik adalah piutang usaha, persediaan, pinjaman jangka pendek, dan utang usaha yang meningkat.

Kata kunci: Analisis Laporan Keuangan, Rasio Keuangan, Rasio Likuiditas, Rasio Leverage, Rasio Aktivitas, Rasio Profitabilitas dan Kinerja Keuangan Perusahaan

Abstract

The purpose of this research are 1) To know the description of the company's financial performance at PT Gudang Garam, Tbk. Listed in Indonesia Stock Exchange 2) To identify the factors that the dominant cause financial performance at PT Gudang Garam, Tbk. Listed in Indonesia Stock Exchange unfavorable. The analysis technique used is descriptive method and the comparative method.

The results of this research can be concluded as : 1) Trend of Debt Ratio, Debt to Equity Ratio and Long-Term Debt to Equity Ratio increased 2) Trend of Total Assets Turnover, Working Capital Turnover and Inventory Turnover increased 3) Trend Return On Assets (ROA), Return On Equity (ROE), and Net Profit Margin (NPM) have decreased so that the company's financial performance indicated unfavorable 4) The dominant factor causing unfavorable performance are receivable, inventory, short term loans, and accounts payable which is increasing.

Keywords: Financial Statement Analysis, Financial Ratio, Liquidity Ratio,Leverage Ratio, Activity Ratio, Profitability Ratio and Financial Performance

A. PENDAHULUAN

1. Latar Belakang Masalah

Dewasa ini persaingan antar perusahaaan semakin ketat, terutama persaingan antar perusahaan sejenis. Ditambah lagi dengan kondisi perekonomian yang tidak stabil membuat perusahaan dituntut agar dapat bertahan dalam ketatnya persaingan. Untuk dapat bertahan, perusahaan harus memperhatikan faktor dari dalam maupun luar perusahaan. Tanpa mengabaikan faktor dari luar perusahaan, faktor dari dalam perusahaan yang perlu diperhatikan salah satunya adalah kinerja perusahaan. Kinerja yang dimaksud adalah kinerja yang mampu menggambarkan setiap operasional perusahaan, misalnya kinerja keuangan.

Kinerja keuangan adalah penilaian terhadap kondisi perusahaan atas usaha manajemen dalam melaksanakan fungsinya dalam suatu periode tertentu. Media yang

digunakan dalam menilai kinerja keuangan adalah laporan keuangan. Untuk mendapatkan informasi mengenai kinerja perusahaan dari laporan keuangan, maka perlu dilakukan analisis laporan keuangan.

Dalam melakukan analisis laporan keuangan dapat dilakukan dengan menganalisis setiap rasio keuangan yang ada. Salah satu rasio yang dapat digunakan untuk menilai kinerja keuangan adalah rasio profitabilitas, karena rasio profitabilitas merupakan sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aktiva, dan utang terhadap hasil operasi (Brigham dan Joel, 2010:146).

Rasio profitabilitas dapat diukur dengan Return On Asset (ROA), Return On Equity (ROE), danNet Profit Margin(NPM). Berikut ini disajikan gambaran kinerja keuangan melalui rasio profitabilitas dengan mengukur Return On

Asset(ROA),Return On Equity(ROE), danNet Profit Margin (NPM) pada PT Gudang Garam, Tbk. yang terdaftar Di Bursa Efek Indonesia dari tahun 2011-2015 pada Tabel 1:

Tabel 1

Gambaran Profitabilitas PT Gudang Garam, Tbk. Yang Terdaftar di Bursa Efek Indonesia

Tahun 2011-2015

Tahun ROA ROE NPM

2011 12,68% 20,20% 11,84% 2012 9,80% 15,29% 8,30% 2013 8,63% 14,90% 7,91% 2014 9,27% 16,24% 8,28% 2015 10,16% 16,98% 9,17% Nilai Rata-rata 10,11% 16,72% 9,10%

Sumber : Data diolah dari laporan keuangan PT Gudang Garam, Tbk.

Berdasarkan Tabel 1 di atas diketahui bahwa nilaiReturn On Asset(ROA),Return On Equity(ROE), dan Net Profit Margin(NPM) dari tahun 2011 hingga 2015 berfluktuasi dari tahun ke tahun dan cenderung menurun. Nilai rata-rataReturn On Asset(ROA),Return On Equity (ROE), dan Net Profit Margin (NPM) masing-masing adalah 10,11%, 16,72%, dan 9,10%. Terdapat nilai ROA, ROE, dan NPM yang berada di bawah rata-rata, yakni dari tahun 2012 hingga 2014.

2. Rumusan Masalah

a. Bagaimana gambaran kinerja keuangan pada PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia?

b. Faktor–faktor apakah yang dominan menyebabkan kinerja keuangan pada PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia kurang baik?

3. Tujuan Penelitian

a. Untuk mengetahui gambaran kinerja keuangan pada PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia. b. Untuk mengetahui faktor-faktor apa yang

dominan menyebabkan kinerja keuangan pada PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia kurang baik.

4. Metodologi Penelitian

Desain penelitian yang digunakan adalah penelitian kepustakaan (library research). Teknik pengumpulan data yang dilakukan berupa dokumentasi. Hasil data yang diperoleh akan dianalisis secara deskriptif baik bersifat kualitatif dan kuantitatif.

B. LANDASAN TEORI 1. Laporan Keuangan

Menurut Kasmir (2016:7), laporan keuangan adalah laporan yang menunjukkan

kondisi perusahaan pada saat ini atau dalam suatu periode tertentu. Menurut Sutrisno (2008:9), laporan keuangan merupakan hasil akhir dari proses akuntansi yang meliputi dua laporan utama yaitu neraca dan laporan laba rugi.

Menurut Hanafi dan Abdul (2014:30), tujuan umum laporan keuangan adalah, sebagai berikut:

a. Memberi informasi yang bermanfaat untuk pengambilan keputusan.

b. Memberi informasi yang bermanfaat untuk memperkirakan aliran kas untuk pemakai eksternal.

c. Memberikan informasi tentang jenis dan Memberi informasi yang bermanfaat untuk memperkirakan aliran kas perusahaan. d. Memberi informasi mengenai sumber daya

ekonomi dan klaim terhadap sumber daya tersebut

e. Memberi informasi mengenai pendapatan dan komponen-komponennya

2. Analisis Laporan Keuangan

Menurut Harahap (2015:190), analisis laporan keuangan yaitu menguraikan akun-akun laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara yang satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

3. Kinerja Keuangan

Menurut Rudianto (2013:189), kinerja keuangan adalah hasil atau prestasi yang telah dicapai oleh manajemen perusahaan dalam melaksanakan fungsinya mengelola aset perusahaan secara efektif dalam periode tertentu. Kinerja keuangan perusahaan merupakan suatu diantara dasar penilaian mengenai kondisi perusahaan yang dilakukan berdasarkan analisa terhadap rasio keuangan perusahaan (Munawir, 2007:30).

a.

4. Rasio Keuangan

Menurut Keown, et. al, (2008:74), rasio keuangan adalah penulisan ulang data akuntansi ke dalam bentuk perbandingan dalam rangka mengidentifikasi kekuatan dan kelemahan keuangan perusahaan. Menurut Sudana (2015:23), secara umum rasio keuangan dibagi menjadi 5 jenis antara lain : leverage ratio, liquidity ratio, activity ratio, profitabilitas ratiodanmarket value ratio.

a. Rasio Likuiditas(Liquidity Ratio)

Untuk menilai posisi keuangan jangka pendek maka perlu dilakukan analisis terhadap rasio likuiditas. Menurut Sartono (2012:114), rasio likuiditas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansial yang berjangka pendek tepat pada waktunya.

b. RasioLeverage (Leverage Ratio)

Leverage menggambarkan hubungan antra utang perusahaan terhadap model maupun aset. Rasio ini menunjukkan sejauh mana risiko keuangan suatu perusahaan. Menurut Sudana (2015:23), rasio leverage merupakan rasio yang mengukur seberapa besar penggunaan hutang dalam pembelanjaan perusahaan.

Dalam praktiknya, apabila dari hasil perhitungan, perusahaan ternyata memiliki rasio solvabilitas (leverage) yang tinggi, hal ini akan berdampak timbulnya risiko kerugian lebih besar, tetapi juga ada kesempatan mendapat laba juga besar (Kasmir, 2016:152).

c. Rasio Aktivitas(Activity Ratio)

Rasio Aktivitas ini digunakan untuk menilai bagaimana perusahaan mengelola aset yang dimiliki. Menurut Harahap (2015:308), yaitu rasio yang menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan lainnya.

Menurut Brigham dan Joel (2010:136) jika perusahaan memiliki terlalu banyak aset, maka biaya modalnya terlalu tinggi dan labanya akan tertekan. Di lain pihak, jika aset terlalu rendah, penjualan yang menguntungkan akan hilang.

d. Rasio Profitabilitas

Profitabilitas disini dimaksudkan sebagai hasil akhir dari kegiatan operasional perusahaan. menurut Munawir (2014:86), rasio profitabilitas adalah rasio untuk mengukur profit yang diperoleh dari modal-modal yang digunakan untuk operasi.

5. Hubungan Analisis Laporan Keuangan

dengan Kinerja Keuangan Perusahaa

Analisis laporan keuangan merupakan salah satu cara untuk mengetahui kinerja perusahaan dalam suatu periode (Kasmir, 2016:66). Dengan melakukan analisis terhadap laporan keuangan akan diketahui letak kelemahan dan kekuatan perusahaan. Perusahaan yang menghasilkan laba besar

dapat dikatakan berhasil atau memiliki kinerja perusahaan keuangan yang baik.

Salah satu rasio menilai kinerja keuangan perusahaan adalah rasio profitabilitas. Rasio profitabilitas mencerminkan hasil akhir dari kebijakan keuangan dan keputusan operasional. Karena rasio profitabilitas merupakan sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aktiva, dan utang terhadap hasil operasi (Brigham dan Joel, 2010:146).

C. PEMBAHASAN

1. Analisis Laporan Keuangan a. Analisis Rasio Likuiditas

Rasio likuiditas PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia pada tahun 2011 - 2015, sebagai berikut:

1) Current Ratio(Rasio Lancar)

Tabel 2

Current RatioPT Gudang Garam, Tbk. tahun 2011-2015 (Dalam jutaan rupiah) Tahun Aset lancar (Rp)

Liabilitas jangka Pendek (Rp) Current ratio (%) 2011 30.381.754 13.534.319 224,48 2012 29.954.021 13.802.317 217,02 2013 34.604.461 20.094.580 172,21 2014 38.532.600 23.783.134 162,02 2015 42.548.431 24.045.086 176,95 Nilai Maksimum 224,48 Nilai Minimum 162,02 Rata-rata 190,54

Sumber: Laporan keuangan PT Gudang Garam, Tbk. (Data diolah)

Dari Tabel 2 dapat dilihat bahwa current ratio PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia tahun 2011-2015 mengalami trend menurun. Penurunan tingkat current ratio dikarenakan perusahaan meningkatkan penggunaan utang jangka pendeknya.

2) Quick Ratio

Tabel 3

Quick RatioPT Gudang Garam, Tbk. tahun 2011-2015 (Dalam jutaan rupiah)

Tahun Aset Lancar (Rp) Persediaan (Rp) Liabilitas Jangka Pendek (Rp) Quick Ratio (%) 2011 30.381.754 28.020.017 13.534.319 17,45 2012 29.954.021 26.649.777 13.802.317 23,94 2013 34.604.461 30.241.368 20.094.580 21,71 2014 38.532.600 34.739.327 23.783.134 15,95 2015 42.548.431 37.255.928 24.045.086 22,01 Nilai Maksimum 23,94 Nilai Minimum 15,95 Rata-rata 20,21

Sumber: Laporan keuangan PT Gudang Garam, Tbk. (Data diolah)

Selama tahun penelitianquick ratio pada PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia mengalami fluktuasi namun cenderung meningkat. Peningkatan quick ratio PT Gudang Garam, Tbk yang terdaftar di Bursa Efek Indonesia tahun 2011-2015 dikarenakan peningkatan aset lancar setelah dikurangi persediaan mengalami peningkatan relatif lebih besar dari tambahan utang lancar

b. Analisis RasioLeverage

Rasio leverage PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai dengan tahun 2015, diuraikan sebagai berikut:

1) Debt Ratio

Tabel 4

Debt RatioPT Gudang Garam, Tbk. tahun 2011-2015 (Dalam Jutaan Rupiah)

Tahun Total Liabilitas (Rp) Total Aset (Rp) Debt Ratio(%) 2011 14.537.777 39.088.705 37,19 2012 14.903.612 41.509.325 35,90 2013 21.353.980 50.770.251 42,06 2014 24.991.880 58.220.600 42,93 2015 25.497.504 63.505.413 40,15 Nilai Maksimum 42,93 Nilai Minimum 35,90 Rata-rata 39,65

Sumber: Laporan keuangan PT Gudang Garam, Tbk. (Data diolah)

Dari Tabel 4 dapat dilihat bahwa hasil penelitian menunjukkan bahwa perhitungan debt ratio secara keseluruhan mengalami fluktuasi namun cenderung meningkat. Peningkatan nilai debt ratio pada PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia dari tahun 2011-2015 dikarenakan perusahaan meningkatkan penggunaan utang.

2) Debt to Equity Ratio

Tabel 5

Debt To Equity RatioPT Gudang Garam, Tbk. tahun 2011-2015 (Dalam jutaan rupiah) Tahun Liabilitas (Rp)Total Ekuitas(Rp)

Debt to Equity Ratio(%) 2011 14.537.777 24.550.928 59,21 2012 14.903.612 26.605.713 56,02 2013 21.353.980 29.416.271 72,59 2014 24.991.880 33.228.720 75,21 2015 25.497.504 38.007.909 67,08 Nilai Maksimum 75,21 Nilai Minimum 56,02 Rata-rata 66,02

Sumber: Laporan keuangan PT Gudang Garam, Tbk. (Data diolah)

Dari Tabel 5 dapat dilihat 5 bahwa hasil penelitian menunjukkan bahwa debt to equity ratio PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia tahun 2011-2015 berfluktuasi dan cenderung meningkat. Peningkatan ini karena perusahaan meningkatkan penggunaan utang, dan

peningkatan utang relatif lebih besar dari tambahan ekuitas.

3) Long Term Debt to Equity Ratio(LTDR)

Tabel 6

Long-term Debt to Equity RatioPT Gudang Garam, Tbk. tahun 2011-2015 (Dalam jutaan

rupiah) Tahun Liabilitas Jangka Panjang (Rp) Ekuitas (Rp) LTDR (%) 2011 1.003.458 24.550.928 4,09 2012 1.101.295 26.605.713 4,14 2013 1.259.400 29.416.271 4,28 2014 1.208.746 33.228.720 3,64 2015 1.452.418 38.007.909 3,82 Nilai Maksimum 4,28 Nilai Minimum 3,64 Rata-rata 3,99

Sumber: Laporan keuangan PT Gudang Garam, Tbk. (Data diolah)

Dari Tabel 6 dapat dilihat bahwa long-term debt to equity ratio PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia selama tahun penelitian berfluktuasi namun cenderung menurun. Hal ini dikarenakan peningkatan ekuitas relatif lebih besar dari peningkatan utang jangka panjang.

c. Analisis Rasio Aktivitas

Rasio aktivitas PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai dengan 2015, diuraikan sebagai berikut :

1) Total Asset Turn Over(TATO)

Tabel 7

Total Asset TurnoverPT Gudang Garam,Tbk. tahun 2011-2015 (Dalam jutaan

rupiah)

Tahun Penjualan(Rp) Total Aset(Rp)

Total Asset Turnover (kali) 2011 41.884.352 39.088.705 1,07 2012 49.028.696 41.509.325 1,18 2013 55.436.954 50.770.251 1,09 2014 65.185.850 58.220.600 1,12 2015 70.365.573 63.505.413 1,11 Nilai Maksimum 1,18 Nilai Minimum 1,07 Rata-rata 1,11

Sumber: Laporan keuangan PT Gudang Garam, Tbk. (Data diolah)

Berdasarkan Tabel 7 di atas diketahui bahwa total aset turnover PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia selama tahun penelitian berfluktuasi dan cenderung meningkat. Peningkatan total asset turnover pada PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia dikarenakan perusahaan semakin efektif melakukan penjualan dengan kata lain volume penjualan meningkat dan relatif lebih besar dari penambahan total aktiva.

2) Working Capital Turn Over(WCTO)

Tabel 8

Working Capital TurnoverPT Gudang Garam, Tbk. tahun 2011-2015 (Dalam jutaan

rupiah) Tahun Penjualan (Rp) Aset Lancar (Rp) Liabilitas Jangka Pendek (Rp) WCT (kali) 2011 41.884.352 30.381.754 13.534.319 2,49 2012 49.028.696 29.954.021 13.802.317 3,04 2013 55.436.954 34.604.461 20.094.580 3,82 2014 65.185.850 38.532.600 23.783.134 4,42 2015 70.365.573 42.548.431 24.045.086 3,80 Nilai Maksimum 4,42 Nilai Minimum 2,49 Rata-rata 3,51

Sumber: Laporan keuangan PT Gudang Garam, Tbk. (Data diolah)

Berdasarkan Tabel 8 di atas dapat diketahui bahwa nilai working capital turnover PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia selama tahun penelitian mengalami fluktuasi dan cenderung meningkat. Peningkatan working capital turnover pada PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia diakibatkan peningkatan volume penjualan yang relatif lebih besar dari peningkatan modal kerja yang tersedia.

3) Inventory Turn Over (ITO)

Tabel 9

Inventory TurnoverPT Gudang Garam, Tbk. tahun 2011-2015 (Dalam jutaan rupiah)

Tahun BPP (Rp) Persediaan Awal (Rp) Persediaan Akhir (Rp) ITO (kali) 2011 31.754.984 20.174.168 28.020.017 1,32 2012 39.843.974 28.020.017 26.649.777 1,46 2013 44.563.096 26.649.777 30.241.368 1,57 2014 51.806.284 30.241.368 34.739.327 1,59 2015 54.879.962 34.739.327 37.255.928 1,52 Nilai Maksimum 1,59 Nilai Minimum 1,32 Rata-rata 1,49

Sumber: Laporan keuangan PT Gudang Garam, Tbk. (Data diolah)

Berdasarkan Tabel 9 di atas dilihat bahwa inventory turnover pada PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia mengalami fluktuasi dan cenderung meningkat. Peningkatan inventory turnover pada PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia menunjukkan bahwa perusahaan semakin produktif dalam mengelola persediaan.

d. Analisis Rasio Profitabilitas

Rasio profitabilitas PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai dengan tahun 2015, diuraikan sebagai berikut :.

1) Return On Asset(ROA)

Pada uraian berikut ini dapat dilihat Return On AssetPT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia pada Tabel 10.

Tabel 10

Return On AssetPT Gudang Garam, Tbk. tahun 2011-2015 (Dalam jutaan rupiah)

Tahun Laba bersih setelah pajak (Rp) Total Aset (Rp) Return On Asset (%) 2011 4.958.102 39.088.705 12,68 2012 4.068.771 41.509.325 9,80 2013 4.383.932 50.770.251 8,63 2014 5.395.293 58.220.600 9,27 2015 6.452.834 63.505.413 10,16 Nilai Maksimum 12,68 Nilai Minimum 8,63 Rata-rata 10,11

Sumber: Laporan keuangan PT Gudang Garam, Tbk. (Data diolah)

Dari Tabel 10 bahwa return on asset PT Gudang Garam, Tbk. selama tahun penelitian berfluktuasi dan cenderung menurun. Penurunan return on asset dikarenakan peningkatan aset relatif lebih besar daripada peningkatan laba.

2) Return On Equity(ROE)

Tabel 11

Return On EquityPT Gudang Garam, Tbk. tahun 2011-2015 (Dalam jutaan rupiah)

Tahun Laba bersih setelah pajak (Rp) Ekuitas (Rp) Return On Equity (%) 2011 4.958.102 24.550.928 20,20 2012 4.068.771 26.605.713 15,29 2013 4.383.932 29.416.271 14,90 2014 5.395.293 33.228.720 16,24 2015 6.452.834 38.007.909 16,98 Nilai Maksimum 20,20 Nilai Minimum 14,90 Rata-rata 16,72

Sumber: Laporan keuangan PT Gudang Garam, Tbk. (Data diolah)

Berdasarkan Tabel 11 diketahui bahwa nilai return on equity PT Gudang Garam, Tbk. selama tahun penelitian berfluktuasi namun cenderung menurun. Penurunan return on equity dikarenakan jumlah pertambahan nilai ekuitas relatif lebih besar daripada peningkatan laba bersih yang diperoleh perusahaan.

3) Net Profit Margin(NPM) Tabel 12

Net Profit MarginPT Gudang Garam, Tbk. tahun 2011-2015 (Dalam jutaan rupiah)

Tahun Laba bersih setelah pajak (Rp) Penjualan (Rp) Net Profit Margin (%) 2011 4.958.102 41.884.352 11,84 2012 4.068.771 49.028.696 8,30 2013 4.383.932 55.436.954 7,91 2014 5.395.293 65.185.850 8,28 2015 6.452.834 70.365.573 9,17 Nilai Maksimum 11,84 Nilai Minimum 7,91 Rata-rata 9,10

Sumber: Laporan keuangan PT Gudang Garam, Tbk. (Data diolah)

Berdasarkan Tabel 12 diketahui bahwa net profit margin PT Gudang Garam, Tbk. yang

terdaftar di Bursa Efek Indonesia selama tahun penelitian berfluktuasi dan cenderung menurun. Penurunan net profit margin pada PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia terjadi karena peningkatan penjualan relatif lebih besar daripada laba bersih yang diperoleh.

2. Evaluasi

a. Evaluasi Rasio Likuiditas

Hasil analisis rasio likuiditas PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia tahun 2011 sampai tahun 2015 dapat dilihat pada Tabel 13 berikut :

Tabel 13

Rasio Likuiditas PT Gudang Garam, Tbk. Tahun 2011-2015

Rasio

Likuiditas Tahun Hasil Analisis

Rata-rata Current Ratio (%) 2011 224,48% 190,54% 2012 217,02% 2013 172,21% 2014 162,02% 2015 176,95% Quick Ratio (%) 2011 17,45% 20,21% 2012 23,94% 2013 21,71% 2014 15,95% 2015 22,01%

Sumber: Laporan keuangan PT Gudang Garam, Tbk. (Data diolah)

Sumber: Laporan keuangan PT Gudang Garam, Tbk. (Data diolah)

Gambar 1

Rasio Likuiditas PT Gudang Garam, Tbk. Tahun 2011-2015

Berdasarkan Gambar 1 di atas, dapat dilihat bahwa trend rasio likuiditas, bila dihitung menggunakan current ratio mengalami trend penurunan dan bila dihitung menggunakan quick ratiomengalami trend peningkatan. Yang berarti menunjukkan bahwa kinerja keuangan perusahaan dalam membayar kewajiban jangka pendeknya kurang baik walaupun quick ratio mengalami sedikit peningkatan namun masih jauh dari tingkat aman 100% seperti dijelaskan sebelumnya.

Dalam mengatasi permasalahan ini sebaiknya perusahaan menggunakan modal sendiri untuk membiayai pembelian bahan baku sehingga utang semakin kecil. Disamping itu risiko keuangan perusahaan juga semakin kecil apabila perusahaan dibubarkan.

b. Evaluasi RasioLeverage

Hasil analisis rasio leverage PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia tahun 2011 sampai tahun 2015 dapat dilihat pada Tabel 14 berikut :

Tabel 14

RasioLeveragePT Gudang Garam, Tbk. Tahun 2011-2015 Rasio Leverage Tahun Hasil Analisis Rata-rata Debt Ratio (%) 2011 37,19% 39,65% 2012 35,90% 2013 42,06% 2014 42,93% 2015 40,15% Debt to Equity Ratio (%) 2011 59,21% 66,02% 2012 56,02% 2013 72,59% 2014 75,21% 2015 67,08% Long- term Debt to Equity Ratio (%) 2011 4,09% 3,99% 2012 4,14% 2013 4,28% 2014 3,64% 2015 3,82%

Sumber: Laporan Keuangan PT Gudang Garam, Tbk. (Data diolah)

Sumber: Laporan Keuangan PT Gudang Garam, Tbk. (Data diolah)

Gambar 2

Rasio Leverage PT Gudang Garam, Tbk. Tahun 2011-2015

Dari Gambar 2 di atas dapat dilihat bahwa trend rasio leverage, debt ratio debt to equity ratio, dan long-term debt to equity ratio selama 5 tahun penelitian secara keseluruhan meningkat. Yang berarti menunjukkan bahwa semakin banyak aset perusahaan yang dibelanjai dengan menggunakan utang.

Rasio leverage perusahaan meningkat, dengan kata lain risiko keuangan perusahaan juga semakin meningkat. Namun disisi lain harapan memperoleh laba juga akan meningkat. Untuk meningkatkan leverage perusahaan bisa mempertimbangkan dengan menambah jumlah utang, baik dengan pinjaman jangka pendek maupun pinjaman jangka panjang.

c. Evaluasi Rasio Aktivitas Tabel 15

Rasio Aktivitas PT Gudang Garam, Tbk. Tahun 2011-2015 Rasio Aktivitas Tahun Hasil Analisis Rata-rata Total Asset Turnover (kali) 2011 1,07 1,11 2012 1,18 2013 1,09 2014 1,12 2015 1,11 Working Capital Turnover (kali) 2011 2,49 3,51 2012 3,04 2013 3,82 2014 4,42 2015 3,80 Long- term Debt to Equity Ratio 2011 1,32 1,49 2012 1,46 2013 1,57 2014 1,59 2015 1,52

Sumber: Laporan Keuangan PT Gudang Garam, Tbk. (Data diolah)

Sumber: Laporan Keuangan PT Gudang Garam, Tbk. (Data diolah)

Gambar 3

Rasio Aktivitas PT Gudang Garam, Tbk. Tahun 2011-2015

Berdasarkan Gambar 3 di atas, dapat dilihat bahwa trend rasio aktivitas, total asset turnover, working capital turnoverdan inventory turnover selama 5 tahun penelitian cenderung meningkat. Yang berarti menunjukkan bahwa kinerja keuangan perusahaan dalam mengelola aset, modal, dan persediaan dalam menghasilkan penjualan cukup baik. Namun diharapkan perusahaan lebih meningkatkan penjualannya dan menekan operating expense. Sehingga perusahaan semakin efektif dalam melaksanakan operasinya dan hasil penjualan akan meningkat yang pada akhirnya akan meningkatkan laba yang diperoleh.

d. Evaluasi Rasio Profitabilitas

Hasil analisis rasio profitabilitas PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia tahun 2011 sampai tahun 2015 dapat dilihat pada Tabel 16 berikut :

Tabel 16

Rasio Profitabilitas PT Gudang Garam, Tbk. Tahun 2011-2015 Rasio Profitabilitas Tahun Hasil Analisis Rata-rata ROA (%) 2011 12,68% 10,11% 2012 9,80% 2013 8,63% 2014 9,27% 2015 10,16% ROE (%) 2011 20,20% 16,72% 2012 15,29% 2013 14,90% 2014 16,24% 2015 16,98% NPM (%) 2011 11,84% 9,10% 2012 8,30% 2013 7,91% 2014 8,28% 2015 9,17%

Sumber: Laporan Keuangan PT Gudang Garam, Tbk. (Data diolah)

Sumber: Laporan Keuangan PT Gudang Garam, Tbk. (Data diolah)

Gambar 3

Rasio Aktivitas PT Gudang Garam, Tbk. Tahun 2011-2015

Berdasarkan Gambar 4 di atas, dapat dilihat bahwa trend profitabilitas yakni pada return on asset, return on equity dan net profit margin selama 5 tahun penelitian mengalami penurunan secara keseluruhan. Yang berarti menunjukkan kinerja keuangan perusahaan dalam menghasilkan laba bersih kurang baik.

Menurut Riyanto (2010:38), besarnya ROA dapat diperbesar dengan dengan memperbesar profit margin (margin laba) atau total asets turnover (perputaran total aset).

Untuk meningkatkan ROE bisa dilakukan dengan cara meningkatkan ROA diatas dengan tambahan perlunya meningkatkan multiplier ekuitas.

e. Evaluasi Kinerja Keuangan pada PT Gudang Garam, Tbk.

Kinerja keuangan PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia tahun 2011-2015 berdasarkan profitabilitas sebagai indikatornya dapat dikatakan kurang baik. Hal ini dikarenakan menurunnya tingkat profitabilitas perusahaan, yang berarti kemampuan perusahaan dalam menghasilkan laba kurang baik.

Faktor yang dominan menyebabkan kinerja keuangan PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia kurang baik dapat dijelaskan sebagai berikut:

1) Piutang usaha yang meningkat, hal ini menyebabkan kas yang diterima perusahaan berkurang dari penerimaan yang seharusnya diterima dari penjualan. 2) Persediaan yang terlalu banyak yang

menyebabkan beban pokok penjualan meningkat, pada akhirnya meningkatkan operating expense dan menekan jumlah laba yang dihasilkan.

3) Pinjaman jangka pendek perusahaan meningkat setiap tahunnya, hal ini berdampak pada meningkatnya beban bunga yang harus dibayar perusahaan dan juga meningkatkanoperating expense. 4) Utang usaha yang meningkat akibat

pembelian persediaan secara kredit. Untuk mengatasi hal ini perusahaan dapat meninjau kembali atau menentukan anggaran yang tepat untuk membeli persediaan.

D. KESIMPULAN DAN SARAN 1. Kesimpulan

a. Tingkat likuiditas PT Gudang Garam, Tbk. yang terdaftar di Bursa Efek Indonesia mengalami penurunan secara keseluruhan. Hal ini karena utang lancar perusahaan yang meningkat terus-menerus dan relatif lebih besar dari peningkatan aset lancarnya. b. Tingkat leverage PT Gudang Garam, Tbk.

yang terdaftar di Bursa Efek Indonesia mengalami kenaikan secara keseluruhan. Hal ini menunjukkan semakin besar penggunaan hutang dalam kegiatan operasional perusahaan.

c. Kinerja keuangan perusahaan mengalami penurunan bila dilihat berdasarkan profitabilitas yang menurun dan dapat dikatakan kinerja keuangan kurang baik. Faktor dominan yang menyebabkan kinerja keuangan kurang baik adalah peningkatan piutang usaha, persediaan yang terlalu banyak, serta pinjaman jangka pendek dan utang usaha yang terus meningkat.

2. Saran

a. Perusahaan sebaiknya meningkatkan likuiditasnya terutama dengan meningkatkan aset lancar perusahaan

selain persediaan. Karena apabila likuiditas perusahaan menurun terus-menerus akan berdampak buruk terhadap kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Perusahaan bisa mempertimbangkan dengan menjual sebagian aset tetap untuk mengurangi utang lancar, dan berbagai upaya lainnya. b. Perusahaan sebaiknya meninjau kembali

penggunaan utang, terutama pada utang jangka pendek. Karena berdasarkan rasio leverage yang terus meningkat perusahaan belum mampu menyeimbangkan antara resiko yang ada dengan keuntungan yang mungkin didapatkan. Hal ini terlihat dari laba yang dihasilkan belum maksimal. Untuk mengatasi hal ini sebaiknya perusahaan mempertimbangkan penghimpunan dana dari modal sendiri (ekuitas) dengan cara menerbitkan saham dan lainnya.

DAFTAR PUSTAKA

Brigham, Eugene F dan Joel F Houston. 2010.

Dasar-dasar Manajemen Keuangan. Buku 1. Edisi Sebelas.Jakarta: Salemba Empat.

Hanafi, Mamduh M., dan Abdul Halim. 2014.

Analisis Laporan Keuangan. Edisi Keempat. Cetakan Ketiga. Yogyakarta: UPP STIM YKPN.

Harahap, Sofyan Syafri. 2015. Analisis Kritis atas Laporan Keuangan. Cetakan Keduabelas. Jakarta :Raja Grafindo Persada.

Kasmir. 2016. Analisis Laporan Keuangan. Edisi 1. Cetakan Kesembilan. Jakarta : RajaGrafindo Persada.

Keown, Arthur J, et. al. 2008. Manajemen dan Keuangan. Jilid1,Edisi Kesepuluh. Jakarta : PT Indeks

Riyanto,Bambang. 2010. Dasar Dasar

Pembelanjaan Perusahaan.

Yogyakarta : BPFE Yogyakarta.

Rudianto.2013.Akuntansi Manajemen. Jakarta : Erlangga.

Sartono, Agus. 2012. Manajemen Keuangan Teori dan Aplikasi. Edisi 4. Cetakan Keenam.Yogyakarta :BPFE Yogyakarta. Sudana, I Made. 2015.Manajemen Keuangan

Perusahaan.Edisi 2. Jakarta : Erlangga. Sutrisno. 2008.Manajemen Keuangan : Teori,

Konsep dan Aplikasi, Edisi Pertama, Cetakan Keenam.Yogjakarta : Ekonisia.

PENGARUH

LEVERAGE

DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

PADA PT LION METAL WORKS, Tbk. YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Oleh: Meriyana Siahaan

S1 Akuntansi Darwin Lie, Jubi, Supitriyani

Abstrak

Tujuan dari penelitian ini adalah 1. Untuk mengetahui gambaran Leverage, Profitabilitas dan Nilai Perusahaan pada PT Lion Metal Works, Tbk. Yang Terdaftar Di Bursa Efek Indonesia. 2. Untuk mengetahui pengaruh Leverage dan Profitabilitas Terhadap Nilai Perusahaan pada PT Lion Metal Works, Tbk. Yang Terdaftar Di Bursa Efek Indonesia baik secara simultan maupun parsial.

Penelitian ini dilakukan dengan menggunakan metode analisis deskriptif kualitatif dan analisis deskriptif kuantitatif. Pengumpulan data dilakukan dengan metode dokumentasi. Teknik analisis yang digunakan adalah uji asumsi klasik, analisis regresi linier berganda, koefisien korelasi, koefisien determinasi dan uji hipotesis.

Hasil penelitian ini dapat disimpulkan sebagai berikut : 1. Rata-rata Debt to equity ratio (DER) adalah 23,96, rata-rata Return on equity (ROE) adalah 9,17, rata-rata Price to Book Value (PBV) adalah 35,36. 2. Hasil analisi regresi linier berganda adalah Ŷ= -49,098 + 1,207X1+ 6,060X2, artinya terdapat pengaruh positif antara leverage dan profitabilitas terhadap nilai perusahaan. 3. Koefisien korelasi adalah 0,715, terdapat hubungan cukup kuat antara variabel leverage,profitabilitas dan nilai perusahaan. Koefisien determinasi sebesar 0,512, berarti bahwa 51,2% dari nilai perusahaan dijelaskan olehleveragedan profitabilitas. 4. Hasil uji hipotesis menyatakanleveragedan profitabilitas berpengaruh signifikan terhadap nilai perusahaan PT Lion Metal Works, Tbk. yang Terdaftar Di Bursa Efek Indonesia baik secara simultan maupun parsial .

Saran dari hasil penelitian ini adalah penting bagi perusahaan untuk tetap menjaga kestabilan nilai DER, ROE dan PBV. Sebaiknya perusahaan memperhatikan faktor-faktor yang mempengaruhi DER maksimum, ROE minimum, dan PBV maksimum agar para investor tertarik untuk menanamkan modalnya di perusahaan.

Kata kunci:Leverage,Profitabilitas dan Nilai Perusahaan Abstract

The purpose of this research are 1. To know the decription of leverage profitability and the value of the company at PT Lion Metal Works,Tbk. listed in Indonesia Stock Exchange and 2. To know the effect of Leverage and Profitability on Company Value at PT Lion Metal Works,Tbk. listed in Indonesia Stock Exchange.

The research was done by using qualitative descriptive analysis method. Data was collected by documentation method. The classic assumption test, multiple linier regresssion analysis, the correlation coefficient, determination coeficient and hypothesis test were used as techncal analysis.

The result of the research are 1. The average of average of debt to equity ratio (DER) is 23,96, the average of return on Equity (ROA) is 9,17 and average of Price to Book Value (PBV) is 35,36. 2. The result of multiple regression linier is Ŷ= -49,098+1,207X1+6,060X2, which means there is positive correlation between leverage and profitability with the value of the company. 3. The cofficient of correlation is 0,715, which means there is strong correlation between independent variables with dependent variabel. The coefficient of determination is 0,512, wich means 51,2% of is company value explained by leverage and profitability ratio. 4. Research hypothesis is leverage and profitability has significant effect on the value of the company at PT Lion Metal Works,Tbk. listed in Indonesia either partially or simultaneously.

Suggestions from this research are important from company to maintain the stability level DER, ROE and PBV.The company should be more pay attention with factors affect the maximum of DER, minimum of ROE, and maximum of PBV so that investor are interested to invest in the company. Keyword: Leverage, Profitability and Corporate Value

A. PENDAHULUAN

1. Latar Belakang Masalah

Tujuan utama perusahaan adalah meningkatkan kemakmuran pemilik perusahaan atau para pemegang saham melalui peningkatan nilai perusahaan. Memaksimalkan kemakmuran pemegang saham tidak hanya bermanfaat secara langsung bagi pemegang

saham tetapi juga memberikan manfaat bagi masyarakat luas. Salah satu faktor yang mempengaruhi nilai perusahaan dari keputusan pendanaan adalah leverage. Leverage adalah rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh hutang. Profitabiltas adalah sekelompok rasio yang menunjukkan gabungan efek-efek dari likuiditas, manajemen