2.1. Ayam Broiler

Menurut Murtidjo (2006), ayam broiler adalah istilah untuk menyebut strain ayam hasil budidaya teknologi yang memiliki karakteristik ekonomis, dengan ciri khas pertumbuhan cepat sebagai penghasil pedaging, konversi pakan irit, siap dipotong pada usia relatif muda, dan menghasilkan mutu daging berserat lunak. Menurut Suharno (2002a), ayam broiler adalah istilah untuk menyebut strain ayam hasil budidaya teknologi yang memiliki karakteristik ekonomis dengan ciri khas pertumbuhan cepat sebagai penghasil daging, konversi pakan kecil, siap dipotong pada usia relatif muda dan menghasilkan mutu daging berserat. Strain ayam broiler yang beredar di Indonesia adalah Arbor Acress, Cobb, Hubbard, Rose, Kimber dan Pilch.

Menurut Rasyaf (2004), ayam broiler adalah ayam jantan dan betina muda yang berumur di bawah delapan minggu ketika di jual dengan bobot tubuh tertentu antara 1,3-1,6 kg, mempunyai pertumbuhan yang cepat, serta mempunyai dada yang lebar dengan timbunan daging yang baik dan banyak. Ayam broiler pertumbuhannya sangat fantastik sejak usia 1-5 minggu. Pada saat berusia 3 minggu, tubuhnya sudah gempal, sehingga ayam broiler dapat dijual sebelum usia 8 minggu dan pada usia itu bobot tubuhnya hampir sama dengan tubuh ayam kampung berusia sekitar satu tahun 1,5-1,7 kg. Bahwa di Indonesia, ayam broiler sudah dapat dipasarkan pada umur 5-6 minggu dengan bobot hidup antara 1,3-1,6 kg per ekor ayam, walaupun laju pertumbuhan belum maksimal, karena dengan tatalaksana pemeliharaan yang baik ayam broiler tersebut masih dapat mencapai bobot badan yang lebih besar dengan umur pemeliharaan yang lebih lama, namun demikian kebanyakan masyarakat di Indonesia lebih banyak menyukai daging ayam broiler yang tidak begitu besar, terutama untuk konsumsi rumah makan dan pasar-pasar tradisional.

Menurut Cahyono (2004), ayam ras pedaging atau yang dikenal dalam masyarakat kita dengan sebutan ayam broiler, pengusahaan dan pengembangan yang sangat pesat terhadap jenis ayam broiler ini memang

sangat beralasan, karena ayam ras atau ayam negeri tersebut memiliki keunggulan berproduksi yang lebih tinggi dibanding dengan jenis ayam buras. Pada ayam ras, pertumbuhan badannya sangat cepat dengan perolehan timbangan berat badan yang tinggi dalam waktu yang relatif pendek, yaitu pada umur 5-6 minggu berat badannya dapat mencapai 1,3–1,8 kg. Disamping itu, ayam broiler mempunyai kemampuan mengubah makanan menjadi daging dengan sangat hemat, artinya dengan jumlah makanan sedikit dapat diperoleh penambahan berat badan yang tinggi. Menurut Fadilah (2004a), keunggulan ayam broiler dapat dilihat dari pertumbuhan berat badan yang akan terbentuk, yang didukung oleh (1) Suhu udara di lokasi peternakan stabil dan ideal untuk ayam (23-26oC); (2) Kuantitas dan mutu pakan terjamin sepanjang tahun; (3) Teknik pemeliharaan yang tepat guna (produk dengan keuntungan maksimal); (4) Kawasan peternakan yang bebas dari penyakit.

Menurut Hardjosworo dan Rukmiasih (2000), ayam broiler antara umur 1-2 minggu memerlukan suhu lingkungan 32oC. Pada umur 2-3 minggu suhu lingkungan yang diperlukan 30-32oC dan setelah umur 3 minggu menjadi 28-30oC. Fadilah (2004b) mengatakan bahwa ayam broiler pada umur 1-3 hari memerlukan suhu lingkungan 32-35oC, dengan kepadatan untuk Day Old Chicken (DOC) selama periode pemanasan 60-70 ekor/m2, pada umur 4-7 hari memerlukan suhu lingkungan 29-34oC dengan kepadatan 40-50 ekor/m2, pada umur 8-14 hari memerlukan suhu lingkungan 27-31oC dengan kepadatan 20-30 ekor/m2 dan pada 15-21 hari memerlukan suhu lingkungan 25-27oC dengan kepadatan 8-10 ekor/m2. Kelembaban yang baik 60%, apabila terlalu tinggi akan mengganggu pernapasan dan akan menyebabkan litter (sekam) kandang basah.

Menurut Saragih (2000), bisnis ayam broiler memiliki karakteristik sebagai berikut : (1) Bisnis ayam broiler didasarkan pada pemanfaatan pertumbuhan dan produksi, dimana ayam broiler memiliki sifat pertumbuhan yang tergolong cepat; (2) Produktifitas ayam broiler sangat tergantung pada pakan baik secara teknis (pemberian pakan yang tepat) maupun ekonomis (penggunaan pakan yang efisien); (3) Produk akhir dari agribisnis ayam

broiler merupakan produk yang dihasilkan melalui tahapan-tahapan produksi mulai dari hulu sampai hilir, dimana produk antara merupakan makhluk biologis bernilai ekonomi tinggi berupa ayam broiler.

2.2. Usaha Peternakan Ayam Broiler

Menurut Rasyaf (2004), mengatakan bahwa barang-barang modal usaha peternakan ayam meliputi ayam, kandang, makanan, alat peternakan, obat-obatan dan lain-lain. Standar produksi bagi ayam pedaging bertumpu pada pertambahan berat badan, konsumsi pakan dan konversi pakan. Sebagai pegangan, produksi atau sasaran produksi adalah tingkat kematian (mortalitas), konsumsi pakan dan pertambahan produksi dengan membandingkan atau memeriksa kenaikan dan penurunan mana yang tajam dari semua kelompok ayam yang dibudidayakan. Hasil penelitian Pakarti (2000), menunjukkan bahwa keberhasilan usaha ternak ayam broiler sebagai usaha yang relatif cepat menghasilkan output tidak terlepas dari tiga faktor yaitu pakan, lingkungan dan manajemen pemeliharaan. Kombinasi dari faktor pakan, lingkungan dan manajemen dicerminkan dalam bentuk keragaman teknis usaha ternak dengan beberapa indikator penting yaitu tingkat mortalitas, konversi pakan dan bobot ayam broiler yang dicapai.

Menurut Tobing (2002), menjelaskan bahwa dalam usaha ternak ayam broiler ada tiga hal penting yang perlu ditangani secara ketat (rutin dan teliti), yaitu (1) Pakan dan air; (2) Obat, vitamin, sanitasi dan vaksin; serta (3) Perkandangan (Poor housing). Ketiganya saling mendukung sehingga pelaksanaannya pun harus bersamaan. Bila tidak ada kesempurnaan penanganan dari ketiga hal tersebut maka pengaruhnya terhadap pencapaian prestasi performans sangat besar seperti tingkat konversi pakan menjadi rendah (efisiensi tinggi), pertumbuhan terhambat dan tingkat mortalitas tinggi. Selain itu, Fadilah (2004a), dalam usaha peternakan ayam broiler faktor produksi yang digunakan adalah bibit ayam, pakan, tenaga kerja, obat-obatan, vaksin dan vitamin, serta bahan penunjang seperti sekam, listrik dan bahan bakar.

Tujuan setiap perusahaan adalah meraih keuntungan semaksimal mungkin dan mempertahankan kelestarian perusahaan, tetapi untuk mencapai

tujuan tersebut perusahaan harus bisa menghadapi banyak tantangan. Beberapa tantangan dalam usaha budidaya broiler diantaranya (1) Kelemahan manajemen pemeliharaan, karena broiler merupakan hasil dari berbagai perkawinan silang dan seleksi yang rumit, kesalahan dari segi manajemen pemeliharaan akan mengakibatkan kerugian; (2) Fluktuasi harga produk, harga broiler di Indonesia sangat fluktuatif. Penyebabnya bermacam-macam, terutama faktor keseimbangan antara permintaan dan penawaran; (3) Fluktuasi harga DOC yang bermuara pada harga keseimbangan permintaan dan penawaran di pasar; (4) Tidak ada kepastian waktu jual, dalam kondisi normal peternak broiler mandiri menjual broiler siap potong tetapi tidak dalam kondisi penawaran lebih tinggi dari permintaan. Peternak dapat saja menjual hasil ternaknya atau menunggu harga yang lebih baik tapi sekaligus mengeluarkan biaya ekstra untuk ransum; (5) Margin usaha rendah, margin usaha budidaya broiler keuntungannya sangat tipis sekitar 5–10% dari setiap siklus produksinya; (6) Faktor lain yang menghambat, lebih dari sebagian harga sapronak misalnya vaksin, obat-obatan, feed suplement, bahan baku ransum merupakan produk impor.

Menurut Suharno (2002b), langkah awal yang harus diambil oleh pelaku agribisnis ayam ras untuk melihat situasi pasar adalah (1) Pandai menyiasati situasi pasar dengan mengatur pola produksi; (2) Menjalin komunikasi antar peternak; (3) Memperpendek jalur pemasaran; (4) Menguasai manajemen produksi dan pemotongan. Menurut Rasyaf (2002), ada tiga unsur beternak ayam broiler yang harus diperhatikan dalam penggunaan sumberdaya. Pertama unsur produksi. Peternak harus mengetahui secara seimbang antara produksi, pakan dan pencegahan penyakit. Kedua unsur manajemen. Manajemen berfungsi untuk mengendalikan semua aktifitas di peternakan secara terpadu dan sinkron guna mencari keuntungan yang maksimal. Ketiga unsur pasar dan pemasaran. Keuntungan bisa diperoleh dengan menjual hasil peternakan ayam broiler ke pasar.

Menurut Imaduddin (2001), perusahaan peternakan dengan jumlah ternak minimal 15.000 ekor dan tidak lebih dari 65.000 per periode adalah suatu usaha yang dijalankan secara teratur dan terus menerus pada suatu

tempat dalam jangka waktu tertentu untuk tujuan komersial yang meliputi kegiatan perusahaan pemotong ayam, pabrik pakan dan perusahaan perdagangan sarana produksi ternak.

2.3. Pola Kemitraan

Menurut Dinas Peternakan Kabupaten Bogor (2000), kemitraan adalah kerjasama usaha antara usaha kecil dengan usaha menengah dan besar yang disertai pembinaan dan pengembangan oleh usaha menengah dan besar yang disertai prinsip saling memerlukan, saling memperkuat dan saling menguntungkan. Pada hakikatnya kerjasama kemitraan berfungsi untuk memperkokoh struktur ekonomi nasional. Disamping itu, kerjasama kemitraan antara usaha besar dan usaha menengah dengan usaha kecil dapat mendorong upaya pemerataan pembangunan.

Menurut Christiawan (2002), pola kemitraan yang dikembangkan oleh PT. Mitra Asih Abadi melalui Peternakan Inti Rakyat (PIR) merupakan bentuk kerjasama yang saling menguntungkan antara perusahaan inti dengan peternak plasma. Pola PIR yang dilaksanakan adalah (1) Perusahaan inti menyediakan sarana produksi peternakan (DOC, pakan, obat-obatan dan vaksin); (2) Perusahaan inti memberikan jaminan pemasaran hasil produksi dengan harga garansi; (3) Perusahaan inti memberikan bimbingan teknis dan pengawasan secara kontinu bagi peternak plasma. Hastuti (2002), menyatakan bahwa terdapat dua macam pola kemitraan inti-plasma yang dilakukan oleh Koperasi Peternakan Unggas (KPU) Mitra Jaya Priangan di Bandung, yaitu (1) Pola kemitraan semi mandiri yang berdasarkan harga pasar, ditetapkan harga untuk pakan, DOC dan hasil panen sama dengan harga yang berlaku di pasar umum, (2) Pola kemitraan usaha management fee yang berdasarkan atas harga garansi, ditetapkan sistem harga tertentu untuk pakan, DOC, obat-obatan, serta hasil panen.

Dalam era globalisasi persaingan tidak dapat ditopang oleh perusahaan besar saja, tetapi perlu dukungan perusahaan kecil yang handal. Sebagai perbandingan, di negara maju kemitraan antara usaha besar dengan usaha kecil terjadi bukan karena adanya regulasi, bukan karena adanya peraturan yang mengharuskan dan juga bukan karena semangat belas kasihan,

tetapi karena adanya tuntutan pasar, atas dasar tanggungjawab bersama, mengurangi pengangguran, tumbuhnya usaha menengah dan kecil dalam rangka meningkatkan daya saing usaha nasionalnya. Oleh karena itu, timbul motivasi dalam diri setiap pengusaha, bahwa kemitraan memang suatu kebutuhan bukan kepentingan belaka.

Hasil penelitian yang dilakukan oleh Fitrifani (2003), menyatakan bahwa pola kemitraan antara peternak ayam broiler dengan PS Sukaharti adalah pola kemitraan inti-plasma. Pada pola kemitraan ini, pihak inti, yaitu PS Sukahati memberikan modal berupa sarana produksi peternakan tanpa jaminan kepada pihak plasma, yaitu peternak mitra dan pihak plasma menyediakan kandang, peralatan dan tenaga kerja. Plasma berkewajiban menjual hasil kepada inti dengan mendapatkan penerimaan dari upah bonus, selain itu biaya tunai yang dikeluarkan oleh peternak mitra dan peternak mandiri berbeda. Hal ini disebabkan oleh biaya sarana produksi yang seharusnya dikeluarkan oleh peternak mitra ditanggung oleh perusahaan inti, sedangkan peternak mandiri harus mengeluarkan biaya ini. Biaya tunai yang dikeluarkan peternak mitra hanya biaya sekam, sewa kandang, tenaga kerja luar keluarga, minyak tanah dan listrik.

Menurut Saragih (1998), mengemukakan bahwa syarat yang harus dipenuhi dalam pola kemitraan, yaitu syarat keharusan yang dimanifestasikan dalam wujud kebersamaan yang kuat antara mereka yang bermitra dan syarat kecukupan berupa adanya peluang yang saling menguntungkan bagi pihak-pihak yang bermitra melalui pelaksanaan kemitraan. Untuk meningkatkan daya saing produk perunggasan nasional perlu dikembangkan kemitraan melalui integrasi vertikal, melihat kondisi struktur peternakan nasional masih didominasi oleh peternakan rakyat berskala kecil bahwa koordinasi vertikal lebih sesuai untuk dijalankan karena dapat mengurangi biaya, meningkatkan keuntungan, serta memberikan arus keuntungan yang lebih stabil, pertumbuhan tetap, pemasokan bahan mentah secara tetap atau salah satu kemungkinan memperoleh keuntungan ekonomis lainnya.

Menurut hasil penelitian Saodah (2000), mengatakan pada dasarnya pola kemitraan menguntungkan peternak kecil, dalam pola kemitraan

inti-plasma, inti cenderung berbentuk perusahaan pengelola, dimana inti menyediakan sarana produksi dan menjamin pemasaran, sehingga hal ini akan memberi kemudahan bagi peternak dalam melakukan usaha budidaya. 2.4. Mekanisme Pola Kemitraan

Saodah (2000), mengemukakan bahwa mekanisme pola kemitraan yang dijalankan di Desa Purwasari, Kecamatan Garawangi, Kabupaten Kuningan meliputi persyaratan menjadi peternak plasma, penetapan harga sarana produksi dan hasil panen, pengaturan pola produksi dan pemberian bonus. Data selengkapnya disajikan pada Tabel 2.

Tabel 2. Mekanisme pola kemitraan ayam broiler di Desa Purwasari, Kecamatan Garawangi, Kabupaten Kuningan

Mekanisme* Keterangan

a. Persyaratan menjadi peternak plasma

b. Penetapan harga sarana produksi dan hasil panen

c. Pengaturan pola produksi

d. Pemberian bonus

• Mempunyai tempat tinggal • Memberikan jaminan

• Kandang dan peralatan layak pakai • Berdasarkan sistem diskon yang

ditunda

• Penetapan DOC dan pemanenan hasil oleh inti

• Dalam bentuk subsidi saat terjadi penurunan harga ayam yang cukup drastis

Sumber : Saodah, 2000 *

Seluruh mekanisme kemitraan ditentukan oleh inti

Persyaratan untuk mengikuti kemitraan menurut hasil penelitian Tobing (2000), adalah (1) Calon peternak menyediakan tempat yang memadai; (2) Calon peternak harus menyediakan kandang dalam bentuk panggung; (3) Memberikan agunan sebagai jaminan; (4) Calon peternak mengisi formulir permohonan sebagai peternak plasma.

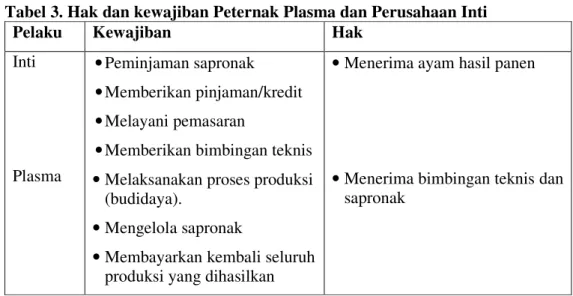

Dalam pengembangan kemitraan, tidak terlepas dari adanya hak dan kewajiban setiap pihak yang terlibat di dalamnya. Hak dan kewajiban peternak plasma dan perusahaan inti menurut hasil penelitian Christiawan (2000) seperti dimuat pada Tabel 3.

Tabel 3. Hak dan kewajiban Peternak Plasma dan Perusahaan Inti

Pelaku Kewajiban Hak

Inti

Plasma

• Peminjaman sapronak • Memberikan pinjaman/kredit • Melayani pemasaran

• Memberikan bimbingan teknis • Melaksanakan proses produksi

(budidaya).

• Mengelola sapronak

• Membayarkan kembali seluruh produksi yang dihasilkan

• Menerima ayam hasil panen

• Menerima bimbingan teknis dan sapronak

Sumber : Christiawan, 2000

Menurut Imaduddin (2001), persyaratan-persyaratan yang harus dipenuhi untuk mengikuti kemitraan adalah (1) Peternak mempunyai kandang dan perlengkapan, baik kontrak maupun milik sendiri lengkap dengan perizinannya; (2) Peternak mengajukan pendaftaran kerjasama dengan perusahaan dan mencantumkan data yang ada seperti total luas kandang, peralatan dan sarana-sarana pendukung lainnya; (3) Pihak perusahaan melakukan pengamatan langsung ke lokasi untuk meninjau layak tidaknya kandang tersebut untuk keperluan kerjasama; (4) Bukti perjanjian antara plasma dengan pihak perusahaan, dimana plasma wajib memberikan jaminan perusahaan berupa sertifikat, uang kontan, garansi bank atau surat-surat berharga lainnya.

2.5. Keberhasilan Usaha Peternakan Ayam Broiler

Menurut Rasyaf (2002), ada tiga unsur yang harus diperhatikan peternak ayam broiler untuk menunjang keberhasilan usaha, yaitu (1) Unsur produksi, peternak harus mengetahui secara seimbang antara produksi, pakan dan pencegahan penyakit; (2) Unsur manajemen, manajemen berfungsi untuk mengendalikan semua aktivitas di peternakan secara terpadu dan sinkron guna mencari keuntungan yang maksimal; (3) Unsur pasar dan pemasaran, untuk mendapatkan keuntungan, peternak perlu menjual hasil peternakan ayam broiler ke pasar, untuk mencapai pasar pun diperlukan jalur khusus yang biasa dikenal dengan pemasaran.

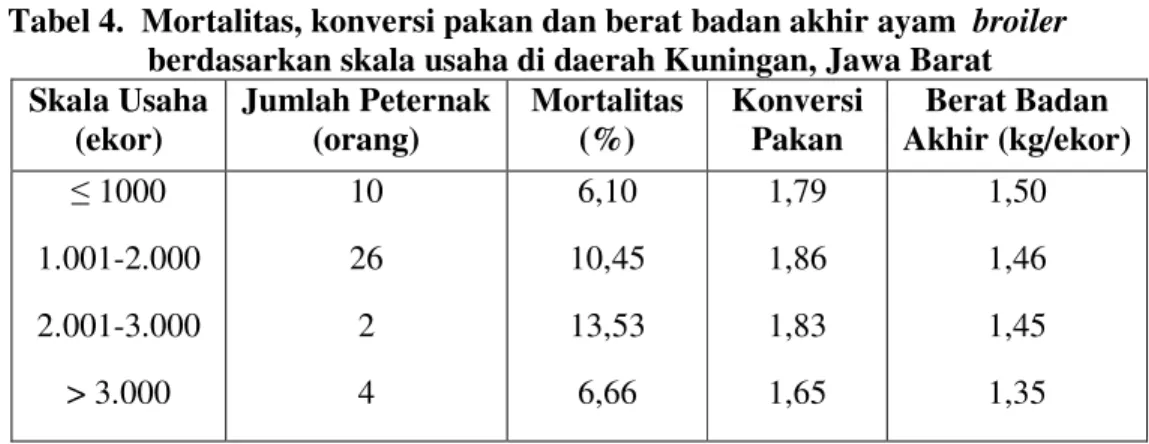

Pakarti (2000), menyatakan bahwa keberhasilan usaha peternakan ayam broiler sebagai usaha yang relatif cepat menghasilkan output tidak terlepas dari tiga faktor yaitu pakan, lingkungan dan manajemen pemeliharaan dicerminkan dalam bentuk aspek teknis usaha peternakan dengan beberapa indikator penting, yaitu (1) Mortalitas; (2) Konversi pakan; (3) Berat badan akhir ayam broiler yang dicapai; (4) Indeks produksi yang dicapai. Aspek teknis usaha peternakan ayam broiler hasil penelitian Pakarti (2000), disajikan pada Tabel 4.

Tabel 4. Mortalitas, konversi pakan dan berat badan akhir ayam broiler berdasarkan skala usaha di daerah Kuningan, Jawa Barat Skala Usaha (ekor) Jumlah Peternak (orang) Mortalitas (%) Konversi Pakan Berat Badan Akhir (kg/ekor) ≤ 1000 1.001-2.000 2.001-3.000 > 3.000 10 26 2 4 6,10 10,45 13,53 6,66 1,79 1,86 1,83 1,65 1,50 1,46 1,45 1,35 Sumber: Pakarti, 2000 2.6. Biaya Produksi

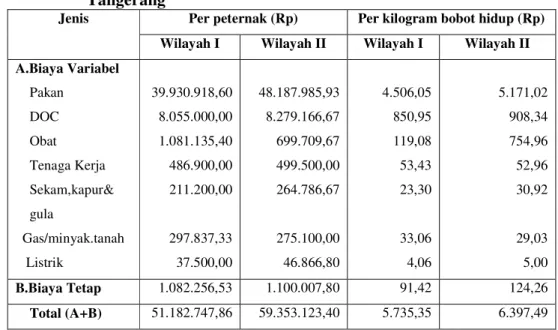

Biaya adalah nilai dari semua korbanan ekonomis yang diperlukan untuk menghasilkan suatu produk, yang sifatnya tidak dapat dihindari, dapat diperkirakan dan diukur. Biaya produksi merupakan kompensasi yang diterima oleh pemilik faktor-faktor produksi. Biaya yang dilakukan pada periode tertentu, dikenal dengan biaya tetap dan biaya variabel. Menurut Tobing (2000), komponen-komponen biaya yang dikeluarkan dalam kegiatan produksi budidaya ayam dibedakan atas biaya tetap dan biaya variabel. Komponen biaya tetap terdiri atas biaya penyusutan kandang dan peralatan, biaya opportunitas dan lainnya. Komponen biaya variabel terdiri dari biaya pakan, DOC, obat-obatan, tenaga kerja, sekam, kapur, gula, minyak tanah, gas dan listrik. Biaya variabel untuk wilayah I Rp. 50.100.491,33 atau 97,88% dan untuk biaya tetap Rp. 1.082.256,53 atau 2,2%. Nilai untuk wilayah II Rp. 58.253.115,60 atau 98,15% untuk biaya variabel dan nilai untuk biaya tetap adalah Rp. 1.100.007,80 atau 1,85%. Data selengkapnya dapat dilihat pada Tabel 5.

Tabel 5. Komposisi biaya produksi Peternak Plasma per kilogram untuk setiap periode produksi pada wilayah Bogor dan Tangerang

Jenis Per peternak (Rp) Per kilogram bobot hidup (Rp)

Wilayah I Wilayah II Wilayah I Wilayah II

A.Biaya Variabel Pakan DOC Obat Tenaga Kerja Sekam,kapur& gula Gas/minyak.tanah Listrik 39.930.918,60 8.055.000,00 1.081.135,40 486.900,00 211.200,00 297.837,33 37.500,00 48.187.985,93 8.279.166,67 699.709,67 499.500,00 264.786,67 275.100,00 46.866,80 4.506,05 850,95 119,08 53,43 23,30 33,06 4,06 5.171,02 908,34 754,96 52,96 30,92 29,03 5,00 B.Biaya Tetap 1.082.256,53 1.100.007,80 91,42 124,26 Total (A+B) 51.182.747,86 59.353.123,40 5.735,35 6.397,49 Sumber : Tobing, 2000

Menurut Boediono (2002), dalam hubungannya dengan tingkat output, dari segi sifatnya biaya produksi dapat dibagi menjadi tujuh:

1. Total Fixed Cost (TFC) atau biaya tetap total adalah jumlah biaya yang tetap dibayar perusahaan (produsen) berapapun tingkat output yang dihasilkan. Jumlah TFC adalah tetap untuk setiap output (misalnya penyusutan, sewa gedung dan sebagainya),

2. Total Variable Cost (TVC) atau biaya variabel total adalah jumlah biaya yang berubah sesuai dengan tinggi rendahnya output yang diproduksi (misalnya: biaya untuk bahan mentah, upah, ongkos angkut dan sebagainya),

3. Total Cost (TC) atau biaya total adalah penjumlahan dari biaya tetap maupun biaya variabel,

4. Average Fixed Cost (AFC) atau biaya tetap rataan adalah ongkos tetap yang dibebankan pada setiap unit output,

5. Average Variable Cost (AVC) atau biaya variabel rataan adalah semua biaya lain, selain AFC, yang dibebankan pada setiap unit output,

6. Average Total Cost (ATC) atau biaya total rataan adalah biaya produksi dari setiap unit output yang dihasilkan,

7. Marginal Cost (MC) atau biaya marginal adalah kenaikan dari TC yang diakibatkan oleh diproduksinya tambahan satu unit output.

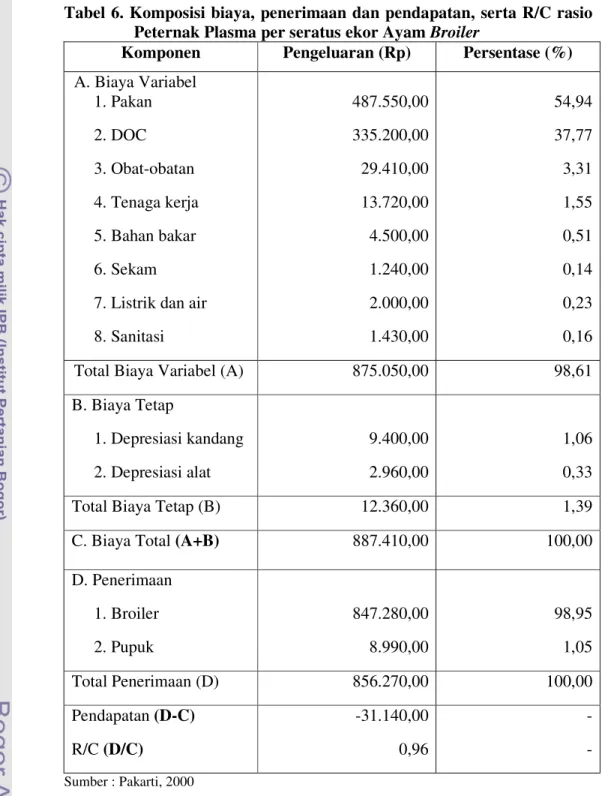

Hasil penelitian Saodah (2000) menunjukkan bahwa biaya produksi pada usaha peternakan ayam broiler dibagi menjadi dua, yaitu (1) Biaya variabel dan (2) Biaya tetap. Biaya variabel terbesar adalah pakan (54,94%) dan DOC (37,7%), sehingga total keseluruhan biaya variabel (98,61%), sedangkan biaya tetap terdiri dari depresiasi kandang (1,06%) dan depresiasi alat (0,33%), sehingga total keseluruhan biaya tetap (1,39%). Penerimaan terbesar didapatkan dari penjualan ayam broiler (98,95%). Secara keseluruhan, para peternak mengalami kerugian (Rp. -31.140), dimana nilai penerimaan Rp. 856.270,00 sedangkan biaya total Rp. 887.410,00, dikarenakan tingginya mortalitas dan harga DOC relatif mahal. Nilai R/C rasio diperoleh 0,96 menunjukkan bahwa dari setiap biaya produksi Rp. 100,00 yang dikeluarkan akan mengalami kerugian Rp. 96,00. Hal ini dapat dilihat pada Tabel 6.

Tabel 6. Komposisi biaya, penerimaan dan pendapatan, serta R/C rasio Peternak Plasma per seratus ekor Ayam Broiler

Komponen Pengeluaran (Rp) Persentase (%) A. Biaya Variabel 1. Pakan 2. DOC 3. Obat-obatan 4. Tenaga kerja 5. Bahan bakar 6. Sekam 7. Listrik dan air 8. Sanitasi 487.550,00 335.200,00 29.410,00 13.720,00 4.500,00 1.240,00 2.000,00 1.430,00 54,94 37,77 3,31 1,55 0,51 0,14 0,23 0,16

Total Biaya Variabel (A) 875.050,00 98,61

B. Biaya Tetap 1. Depresiasi kandang 2. Depresiasi alat 9.400,00 2.960,00 1,06 0,33

Total Biaya Tetap (B) 12.360,00 1,39

C. Biaya Total (A+B) 887.410,00 100,00 D. Penerimaan 1. Broiler 2. Pupuk 847.280,00 8.990,00 98,95 1,05 Total Penerimaan (D) 856.270,00 100,00 Pendapatan (D-C) R/C (D/C) -31.140,00 0,96 - - Sumber : Pakarti, 2000

Menurut Fadilah (2004a), dalam usaha peternakan ayam broiler, komponen faktor produksi yang umumnya memberikan kontribusi cukup nyata adalah biaya bibit ayam, biaya pakan dan biaya operasional yang meliputi biaya tenaga kerja, biaya obat-obatan, vaksin dan vitamin, serta biaya bahan penunjang seperti biaya sekam, listrik dan bahan bakar.

2.7. Penerimaan Produksi

Menurut Rasyaf (2002), penerimaan dalam suatu peternakan ayam broiler terdiri dari (1) Hasil produksi utama berupa penjualan ayam pedaging, baik hidup maupun dalam bentuk karkas dan (2) Hasil sampingan yaitu berupa kotoran ayam atau alas litter yang laku dijual kepada petani. Semua penerimaan produsen berasal dari hasil penjualan output. Kadarsan (1995) menyatakan bahwa penerimaan adalah nilai hasil dari output atau produksi karena perusahaan telah menjual atau menyerahkan sejumlah barang atau jasa kepada pihak pembeli. Selanjutnya dikatakan penerimaan perusahaan bersumber dari penjualan hasil usaha, seperti panen dari peternak dan barang olahannya. Semua hasil agribisnis yang dipakai untuk konsumsi keluarga harus dihitung dan dimasukkan sebagai penerimaan perusahaan walaupun akhirnya dipakai pemilik perusahaan secara pribadi. Tujuan pencatatan penerimaan ini adalah untuk memperlihatkan sejelas mungkin berapa besar penerimaan dari penjualan hasil operasional dan penerimaan lain-lain di perusahaan tersebut.

Menurut Boediono (2002), penerimaan (revenue) adalah penerimaan produsen dari hasil penjualan output. Ada dua konsep penerimaan yang penting untuk produsen (1) Total Revenue (TR), yaitu penerimaan total produsen dari hasil penjualan outputnya. TR adalah output kali harga jual output; (2) Marginal Revenue (MR), yaitu kenaikan dari TR yang disebabkan oleh tambahan penjualan satu unit output. Pakarti (2000), dalam penelitiannya menghitung penerimaan hanya dari penjualan output utama berupa ayam broiler hidup dalam satuan rupiah dan diperhitungkan dalam satu siklus produksi.

2.8. Analisis Pendapatan dan Rasio R/C

Kadarsan (1995) menerangkan bahwa pendapatan adalah selisih antara penerimaan total perusahaan dengan pengeluaran. Untuk menganalisis pendapatan diperlukan dua keterangan pokok, yaitu keadaan pengeluaran dan penerimaan dalam jangka waktu tertentu. Rasyaf (2002) menambahkan bahwa pendapatan adalah sejumlah uang yang diperoleh setelah semua biaya variabel dan biaya tetap tertutupi. Hasil pengurangan positif berarti

mengalami keuntungan, sedangkan hasil pengurangan negatif berarti mengalami kerugian.

Hasil penelitian Imaduddin (2001), menyatakan bahwa skala I dengan populasi 500-9.000 ekor memiliki pendapatan rataan Rp. 5.125.518/ peternak/periode, skala II dengan populasi 9.000-18.000 ekor pendapatan rataan sebesar Rp. 12.213.896/peternak/periode dan skala III dengan populasi 18.000-55.000 ekor memiliki pendapatan rataan Rp. 32.699.074/ peternak/periode. Hal ini disebabkan semakin besar skala usaha, maka semakin besar pendapatan yang diperoleh.

Berdasarkan hasil penelitian Pakarti (2000), tentang efisiensi penggunaan faktor-faktor produksi dan tingkat pendapatan peternakan ayam broiler menyatakan bahwa konversi pakan yang dicapai peternak plasma 1,33-2,28 sedangkan rataan konversi pakan 1,82. Konversi pakan terendah (1,33) yang dicapai peternak disebabkan umur panen relatif singkat (33) hari dengan rataan bobot hidup ayam broiler yang dicapai cukup tinggi (1,45 kg/ekor). Tingkat pendapatan peternak sangat dipengaruhi oleh mortalitas, dengan peternak mortalitas ≤ 5,00% dan mortalitas (5,01-10,00)% pendapatan rataan peternak positif, sedangkan pada mortalitas > 10,00% pendapatan rataan peternak yang negatif.

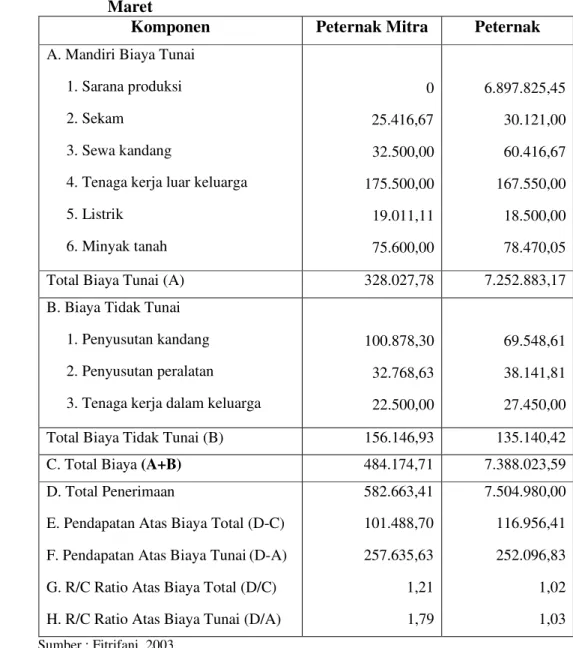

Fitrifani (2003), dalam hasil penelitiannya menjelaskan bahwa pendapatan atas biaya total yang diperoleh peternak mitra (Rp. 101.488,70) lebih kecil dari peternak mandiri (Rp. 116.956,41) dikarenakan penerimaan peternak mitra yang memang lebih kecil dari peternak mandiri. Pendapatan atas biaya tunai yang diperoleh peternak mitra Rp. 257.635,63 dan peternak mandiri Rp. 252.096,83. Berdasarkan R/C rasio yang diperoleh dapat disimpulkan bahwa usaha ternak ayam broiler yang diusahakan oleh peternak mitra dan peternak mandiri sudah efisien. Nilai R/C rasio atas biaya tunai peternak mitra (1,79) yang lebih tinggi dari nilai R/C rasio atas biaya tunai peternak mandiri (1,03), berarti usaha ternak yang dilakukan oleh peternak mitra lebih efisien daripada usaha ternak yang dilakukan oleh peternak mandiri. Data selengkapnya dapat dilihat pada Tabel 7.

Tabel 7. Analisis pendapatan Ayam Broiler per 1000 ekor per periode produksi di Kecamatan Singaparna, per periode Februari – Maret

Komponen Peternak Mitra Peternak

A. Mandiri Biaya Tunai 1. Sarana produksi 2. Sekam

3. Sewa kandang

4. Tenaga kerja luar keluarga 5. Listrik 6. Minyak tanah 0 25.416,67 32.500,00 175.500,00 19.011,11 75.600,00 6.897.825,45 30.121,00 60.416,67 167.550,00 18.500,00 78.470,05

Total Biaya Tunai (A) 328.027,78 7.252.883,17

B. Biaya Tidak Tunai 1. Penyusutan kandang 2. Penyusutan peralatan 3. Tenaga kerja dalam keluarga

100.878,30 32.768,63 22.500,00 69.548,61 38.141,81 27.450,00

Total Biaya Tidak Tunai (B) 156.146,93 135.140,42

C. Total Biaya (A+B) 484.174,71 7.388.023,59 D. Total Penerimaan

E. Pendapatan Atas Biaya Total (D-C) F. Pendapatan Atas Biaya Tunai (D-A) G. R/C Ratio Atas Biaya Total (D/C) H. R/C Ratio Atas Biaya Tunai (D/A)

582.663,41 101.488,70 257.635,63 1,21 1,79 7.504.980,00 116.956,41 252.096,83 1,02 1,03 Sumber : Fitrifani, 2003

Rasio R/C (Revenue Cost Ratio) bertujuan untuk mengukur efisiensi input dan output, dengan menghitung perbandingan antara penerimaan total dengan biaya produksi total (Kadarsan, 1995). Analisis ini digunakan untuk menganalisis imbangan antara penerimaan dengan biaya. Apabila nilai hasil R/C lebih besar dari satu usaha untung, R/C sama dengan satu usaha impas atau tidak untung dan tidak rugi, serta apabila nilai R/C kurang dari satu rugi.

2.9. Hasil Penelitian Terdahulu yang Relevan

Menurut Siahaan (2005) yang melakukan penelitian tentang analisis pendapatan peternak ayam ras pedaging pada pola kemitraan Inti-Plasma (Studi Kasus di Kelompok Usaha Bintang Resmi Kabupaten Bogor) mendapatkan bahwa pada peternak plasma harga bibit ayam dan harga pakan ditentukan oleh perusahaan inti, harga jual ayam per kilogram berat badan akhir ditentukan berdasarkan kontrak dengan perusahaan inti. Dalam hal ini disimpulkan bahwa pendapatan yang diterima oleh peternak plasma bervariasi pada setiap periode produksinya, namun rataannya pada setiap periode produksinya perusahaan mendapat untung.

Menurut Mulyana (2008) dalam penelitiannya mengenai analisis kelayakan finansial usaha peternakan ayam broiler Satwa Utama Desa Cijulang, Kecamatan Bojong Lopang, Kabupaten Sukabumi hasil perhitungan kriteria kelayakan finansial pada tingkat suku bunga 8% dengan adanya pajak ataupun tanpa dikenai pajak menunjukkan bahwa usaha ternak ayam broiler di perusahaan peternakan Satwa Utama dinyatakan layak. Hasil dari perhitungan kriteria kelayakan finansial tanpa dikenakan pajak didapat nilai Net Present Value (NPV) Rp. 1.122.608.995,30, nilai Benefit Cost Ratio (BCR) 1,049, nilai Internal Rate of Return (IRR) 43,92% lebih besar dari tingkat suku bunga dan Pay back Period (PBP) perusahaan 2,18 tahun. Sedangkan hasil perhitungan kriteria kelayakan finansial pada tingkat suku bunga yang sama setelah dikenai pajak menghasilkan nilai NPV Rp.741.880.946,70, nilai BCR 1,049, nilai IRR 32,82% dan PBP 2,75 tahun.

Tingkat kepekaan kelayakan finansial usaha ternak ayam broiler perusahaan peternakan ayam broiler Satwa Utama terhadap peningkatan harga DOC lebih dari 20,92% cateris paribus, peningkatan harga pakan lebih dari 6,58% cateris paribus dan penurunan harga jual ayam broiler lebih dari 4,33% cateris paribus perusahaan akan mengalami kerugian.