PENGARUH KOMITMEN ORGANISASI DAN GAYA KEPEMIMPINAN TERHADAP

HUBUNGAN ANTARA PARTISIPASI ANGGARAN DAN KINERJA MANAJERIAL

Marsudi Endang Sri Rejeki

Abstract

The purpose of this study was to determine the influence of organizational commitment towards the relationship between budgetary participation and managerial performance. The data used are primary data collected by distributing questionnaires to the respondents. Respondents in this study is the leadership and middle level managers at several manufacturing companies. The sample of the research are 80 respondents. Methods of data analysis used in this study is multiple regression analysis with moderator variables, variables that are used include the budgetary participation variable (X1), organizational commitment (X2), and leadership style (X3), while the variable affected is variable managerial performance. Moderator regression analysis / MRA is used to determine the effect of the interaction. The results of this research that budget increased participation in the sense that the participation of all managers involved in the preparation of the budget, when budget revisions made for sensible manager, the manager has stated requests, opinions, and suggestions about the budget or to the boss without being asked, the manager has a lot of influence reflected in the final budget, managers assess important contribution to the budget, the manager never asked for opinions and or suggestions when the budget was being prepared, the managerial performance will increase. Based on the results if the data that the organization's commitment and significant positive effect on the relationship between budgetary participation and managerial performance, Effect of Organizational Commitment on Managerial Performance of 0.080. R2 value of 0.219 means that performance is influenced by organizational commitment manejerial of 23.2%.

Keywords: organizational commitment, leadership, budgetary participation, managerial

performance

A. LATAR BELAKANG

Anggaran adalah salah satu komponen penting dalam perencanaan perusahaan yang berisi rencana kegiatan masa datang dan mengindikasikan kegiatan untuk mencapai tujuan (Darlis, 2002). Manajer perlu menyusun anggaran dengan baik karena anggaran merupakan gambaran perencanaan seluruh aktivitas operasional perusahaan (Siegel dan Marconi, 1989) dalam Darlis (2002). Anggaran yang baik adalah anggaran yang dibuat serealitas mungkin, secermat mungkin sehingga tidak terlalu rendah atau terlalu tinggi. Anggaran yang dibuat terlalu rendah tidak menggambarkan kenyataan, sedangkan anggaran yang dibuat terlalu tinggi hanyalah angan-angan (Nafarin,2000). Anggaran merupakan suatu rencana financial yang dipakai dalam mengelola sumber daya organisasi. Sebuah organisasi membutuhkan

anggaran untuk menerjemahkan keseluruhan strategi kedalam rencana dan tujuan jangka panjang (Hansen dan Mowen, 1999) dalam Darlis (2002).

Proses penyusunan anggaran melibatkan banyak pihak, baik manajemen tingkat pusat

(top level management) maupun manajemen tingkat bawah (lower level management).

Dilibatkannya manajer tingkat bawah dalam penyusunan anggaran akan menambah informasi bagi atasan mengenai lingkungan yang sedang dan akan dihadapi serta membantu menyelesaikan masalah yang berkaitan dengan anggaran (Siegel dan Marconi, 1989) dalam Darlis (2002). Mereka juga berpendapat dengan dilibatkannya bawahan dalam penyusunan anggaran akan menimbulkan inisiatif bagi mereka untuk menyumbangkan ide dan informasi, meningkatkan kebersamaan, sehingga kerja sama diantara anggota dalam mencapai tujuan juga ikut meningkat.

Partisipasi dalam proses penyusunan anggaran merupakan keikutsertaan para manajer dalam proses penyusunan anggaran. Proses penyusunan anggaran itu pada dasarnya proses penerapan peran (Rahayu, 1999). Peran merupakan kesempatan bagi manajer untuk ikut bertanggung jawab akan kegiatan pencapain sasaran yang ditetapkan dalam anggaran. Agar sasaran dapat dicapai, manajer menengah dan manajer bawah biasanya ikut berpartisipasi dalam perancangan anggaran. Dengan berpartisipasi dalam perancangan anggaran, manajer merasa tidak sekedar terlibat dalam kerja, sehingga diharapkan akan mendorong moral kerja dan inisiatif para manajer (Siegel dan Marconi, 1989) dalam Rahayu (1999). Moral kerja merupakan kepuasan seseorang terhadap pekerjaan, atasan, dan rekan kerjanya, sedangkan inisiatif merupakan ide, pendapat, dan informasi para manajer yang bersifat penuh rencana (Mulyadi, 2001) dalam Nurcahyanto (2003).

Untuk menghasilkan sebuah anggaran yang baik, manajer membutuhkan kemampuan untuk memprediksi masa depan dengan mempertimbangkan berbagai faktor lingkungan dan partisipasi bawahan dalam penyusunan anggaran (seperti Young, 1985; Nouri, dan Parker, 1996) dalam Darlis (2002). Dengan berpartisipasi memungkinkan bawahan memberitahukan informasi pribadinya kepada atasan untuk dapat dimasukkan ke dalam anggaran yang digunakan untuk menilai kinerjanya, tetapi bawahan tidak mengatakan dengan sebenarnya atau menyimpan beberapa informasi pribadinya.

Anggaran disusun untuk membantu manajemen dalam tujuan organisasi pada setiap manajer pada unit organisasi dibawahnya untuk mengkoordinasi kegiatan dan untuk mengevaluasi prestasi manajer tersebut. Agar tujuan tersebut dicapai dalam penyusunan anggaran tidak boleh hanya dilakukan oleh manajer pusat tetapi harus disusun dengan peran serta aktif para manajer tingkat menengah dan bawah sesuai dengan kompetensinya masing-masing.

Partisipasi anggaran akan menimbulkan adanya kecukupan anggaran dan kemudian mempengaruhi kinerja (Nouri dan Parker, 1998). Kecukupan anggaran tidak hanya secara langsung meningkatkan prestasi kerja, tetapi juga secara tidak langsung (moderasi) melalui komitmen organisasi.

Anggaran adalah salah satu elemen dari sistem pengendalian manajemen yang membantu manajemen dalam melaksanakan fungsi perencanaan dan fungsi pengendalian, memotivasi, dan menilai kinerja manajerial. Kinerja manajerial merupakan kinerja manajerial para individu dalam kegiatan-kegiatan manajerial, yaitu perencanaan, investigasi, koordinasi, pengaturan staf (staffing), negosiasi, dan representative (Mahoney, dkk., 1963). Hasil

penelitian Indriantoro (1993) pada sejumlah manajer di Indonesia menunjukkan hubungan yang positif dan signifikan antara penyusunan anggaran dan kinerja manajerial.

Komitmen organisasi yang tinggi akan meningkatkan kinerja yang tinggi pula (Randall, 1990) dalam Nouri dan Parker (1998). Komitmen organisasi didifinisikan sebagai dorongan dari dalam individu untuk melakukan sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan yang ditetapkan dan lebih mengutamakan kepentingan organisasi (Wiener, 1982). Bagi individu yang berkomitmen tinggi pencapaian tujuan organisasi merupakan hal penting yang harus dicapai, serta berpandangan positif dan berbuat baik untuk kepentingan organisasi. Dan komitmen organisasi bisa tumbuh disebabkan karena individu memiliki ikatan emosional terhadap organisasi yang meliputi dukungan moral dan menerima nilai yang ada didalam organisasi serta tekad dari dalam diri untuk mengabdi kepada organisasi. Sebuah organisasi membutuhkan anggaran untuk menerjemahkan keseluruhan strategi kedalam rencana dan tujuan jangka panjang (Hansen dan Mowen, 2006). Anggaran disusun untuk membantu manajemen dalam mengkomunikasikan tujuan organisasi pada setiap manajer pada unit organisasi dibawahnya, untuk mengkoordinasi kegiatan dan untuk mengevaluasi prestasi manajer tersebut.

Gaya kepemimpinan (leadership style) menggambarkan perilaku manajer dalam menghadapi atau berinteraksi dengan situasi. Efektivitas gaya kepemimpinan ini dipengaruhi oleh variabel-variabel situasional komplek yang disebut dengan keuntungan situasi

(situational favorability) (Yulk, 1981: 195) dalam Muslimah (1998). Fiedler (1978) dalam Sadat

dan Nasir (2002) mendifinisikan situational favorability sebagai sejauh mana situasi tersebut memberi seorang pemimpin kontrol terhadap para bawahannya.

Penelitian yang dilakukan oleh Sumarno (2005) dengan judul Pengaruh Komitmen Organisasi dan Gaya Kepemimpinan Terhadap Hubungan Antara Partisipasi Anggaran dan Kinerja Manajerial (Studi Empiris pada Kantor Cabang Perbankan Indonesia di Jakarta). Dengan menganalisis responden penelitian kantor cabang terutama bank-bank di Jakarta. Pada penelitian ini, penulis menggunakan analisis moderating dan regresi interaksi antar variabel. Berdasarkan hasil penelitiannya yaitu (1) partisipasi anggaran tidak mempengaruhi kinerja manajerial, (2) komitmen organisasi mempengaruhi terhadap hubungan antara partisipasi anggaran dan kinerja manajerial, dan (3) gaya kepemimpinan tidak mempengaruhi terhadap hubungan antara partisipasi anggaran dan kinerja manajerial. Penelitian ini dipilih karena pimpinan cabang bank sebagai unit pertanggungjawaban dibebani dengan target anggaran, disamping itu variabel komitmen organisasi dan variabel gaya kepemimpinan diduga merupakan faktor yang mempengaruhi upaya pencapaian target tersebut.

Penelitian lain juga dilakukan oleh Supriyono (2004), dengan judul Pengaruh Komitmen Organisasi dan Keinginan Sosial Terhadap Hubungan Antara Partisipasi Penganggaran dengan Kinerja Manajer (Studi Empiris pada Perusahaan-perusahaan going

public di Indonesia). Pada penelitian ini, penulis menggunakan analisis korelasi bivariat dan

analisis regresi moderating (moderating regression analysis atau singkat MRA). Berdasarkan hasil penelitiannya, penulis menyatakan bahwa (1) partisipasi penganggaran dan kinerja manajer mempunyai hubungan positif dan sangat signifikan, (2) komitmen organisasi mempengaruh secara positif dan signifikan terhadap hubungan antara partisipasi penganggaran dengan kinerja manajer, (3) keinginan sosial mempengaruhi secara positf dan signifikan terhadap hubungan antar partisipasi penganggaran dengan kinerja manajer.

Penelitian ini replikasi dari peneliti Sumarno (2005) dan perbedaannya adalah meneliti pengaruh komitmen organisasi dan gaya kepemimpinan terhadap hubungan antara partisipasi anggaran dan kinerja manajerial pada perusahaan rumah sakit swasta. Penulis tertarik untuk mereplikasi penelitian Sumarno (2005) dengan alasan bahwa terdapat dua penelitian sebelumnya yang mempunyai hasil yang tidak sama, sehingga peneliti ingin membuktikan hasil penelitian yang terdahulu, berkenaan dengan sampel yang dipilih oleh penelitian ini adalah manajer-manajer di rumah sakit swasta. Pemilihan sampel rumah sakit swasta dengan alasan bahwa rumah sakit swasta adalah jenis usaha yang non profit bidang pelayanan kesehatan sehingga anggaran yang pas dengan realisasi sangat dibutuhkan, untuk mendapatkan anggaran yang pas rumah sakit harus melibatkan manajer-manajer untuk ikut serta menetapkannya (Pahala Naingolan, 2005).

B. PENGARUH PARTISIPASI TERHADAP KINERJA MANAJERIAL

Partisipasi anggaran merupakan keikutsertaan para manajer dalam penyusunan anggaran. Proses penyusunan anggaran sendiri pada dasarnya merupakan proses penetapan peran, dimana setiap manajer diberi peran untuk melaksanakan kegiatan dalam mencapai sasaran yang ditetapkan dalam anggaran. Agar anggaran dapat dicapai manajer menengah dan bawah biasanya ikut berpartisipasi dalam perancangan anggaran. Dengan berpartisipasi dalam perancangan anggaran, manajer merasa tidak sekedar terlibat dalam kerja, sehingga diharapkan akan mendorong moral kerja dan inisiatif para manajer (Siegel dan Marconi, 1989). Dalam Rahayu (1999). Moral kerja merupakan kepuasan seseorang terhadap pekerjaan, atasan, dan rekan kerjanya, sedangkan inisiatif merupakan ide, pendapat dan informasi para manajer yang bersifat penuh rencana (Mulyadi, 2001) dalam Nurcahyanto (2003). Dengan berpartisipasi, manajer merasa dilibatkan egonya dan tidak sekedar terlibat dalam kerja, sehingga diharapkan dapat mendorong moral kerja dan inisiatif para manajer. Partisipasi juga mengurangi tekanan dan kegelisahan, karena orang yang berpartisipasi dalam penetapan tujuan tahu bahwa tujuan tersebut rasional dan dapat dicapai, sehingga mereka tidak merasa terpaksa untuk mencapai sasaran yang telah ditetapkan (Rahayu, 1997). Meskipun demikian, partisipasi anggaran bukan tanpa permasalahan. Siegel dan Arcoi (1989) menyatakan partisipasi memungkinkan terjadinya perilaku disfungsional, misalnya dengan menciptakan senjangan anggaran (Budgetary slack). Jika bawahan merasa bahwa kinerja mereka dinilai berdasarkan tingkat pencapaian anggaran, maka untuk memudahkan pencapaian target anggaran yang telah ditetapkan, mereka tidak memberikan informasi yang mereka miliki pada saat perencanaan anggaran.

Brownell (1982b) menemukan bahwa terdapat hubungan positif dan signifikan antara partisipasi dan kinerja manajerial. Brownell dan Mciness (1986) menemukan bahwa partisipasi yang tinggi dalam penyusunan anggaran meningkatkan kinerja manajerial. Selanjutnya, Indriantoro (2000) melaporkan bahwa Argyris (1952) menemukan bahwa partisipasi anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial. Steers dan Ivancevich (1976) mengindikasikan hubungan yang signifikan antara partisipasi penyusunan anggaran dan kinerja manajerial.

H1 : Partisipasi Anggaran berpengaruh secara positif signifikan terhadap kinerja manajerial.

Gambar 1. Model Penelitian pertama

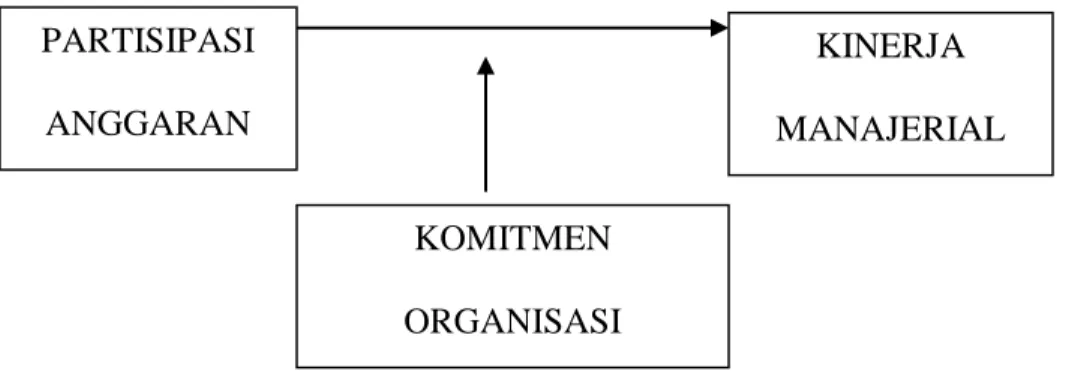

C. PENGARUH KOMITMEN ORGANISASI TERHADAP HUBUNGAN PARTISIPASI ANGGARAN TERHADAP KINERJA MANAJERIAL

Komitmen organisasi didifinisikan sebagai dorongan dari dalam diri individu untuk melakukan sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan yang ditetapkan dan lebih mengutamakan kepentingan organisasi (Wiener, 1982). Komitmen organisasi yang kuat akan mendorong individu berusaha keras mencapai tujuan organisasi (Angel dan Perry, 1981; Prter etal., 1974).

Partisipasi anggaran akan menimbulkan adanya kecukupan anggaran dan kemudian mempengaruhi kinerja (Nouri dan Parker, 1998). Kecukupan anggaran tidak hanya secara langsung meningkatkan prestasi kerja, tetapi juga tidak langsung melalui komitmen organisasi. Komitmen organisasi yang tinggi akan meningkatkan kinerja yang tinggi pula (Randall, 1990) dalam Nouri dan Parker (1998).

Peneliti mengajukan hipotesis mengenai hubungan ketiga variabel dengan rumusan sebagai berikut:

H2 : Komitmen organisasi berpengaruh positif dan signifikan terhadap hubungan partisipasi anggaran dan kinerja manajerial.

Gambar 2. Model Penelitian kedua

D. PENGARUH GAYA KEPEMIMPINAN TERHADAP HUBUNGAN PARTISIPASI ANGGARAN DENGAN KINERJA MANAJERIAL

PARTISIPASI ANGGARAN KINERJA MANAJERIAL PARTISIPASI ANGGARAN KINERJA MANAJERIAL KOMITMEN ORGANISASI

Gaya kepemimpinan adalah pola tingkah laku yang dirancang untuk memadukan kepentingan-kepentingan organisasi dan personalia guna mengejar beberapa sasaran (Edwin B.Flippo, 1995).

Gaya kepemimpinan yang tepat adalah yang diarahkan kepada keterbukaan dan lebih bersifat humanis yang oleh Coster dan Fertakis (1968) dalam Muslimah (1998) disebut dengan

consideration. Hasil penelitiannya menunjukkan gaya kepemimpinan tersebut mempunyai

dampak positif terhadap adanya dorongan penyusunan anggaran. Efektivitas partisipasi anggaran sangat dipengaruhi oleh gaya kepemimpinan manajemen (Fiedler dan Chandra, 1978) seperti kutipan Muslimah (1998). Musyarofah (2003) menemukan bahwa signifikan koefisien interaksi perubahan strategi dan gaya manajemen tidak bisa dijadikan indikator untuk mengetahui adanya pengaruh interaksi antara perubahan strategi dan gaya manajemen terhadap kinerja organisasi. Amrul dan Nasir (2002) menemukan pengaruh gaya kepemimpinan terhadap hubungan antara partisipasi anggaran dan senjangan anggaran dan tidak signifikan.

Peneliti mengajukan hipotesis mengenai hubungan ketiga variabel dengan rumusan sebagai berikut:

H3 : Gaya kepemimpinan berpengaruh positif dan signifikan terhadap hubungan antara partisipasi anggaran dan kinerja manajerial.

Gambar 3. Model Penelitian ketiga

E. Rumusan Masalah

Permasalahan yang dirumuskan dalam penelitian ini adalah:

1. Apakah partisipasi anggaran berpengaruh signifikan terhadap kinerja manajerial? 2. Apakah komitmen organisasi berpengaruh signifikan terhadap hubungan partisipasi

anggaran dan kinerja menejerial?

3. Apakah gaya kepemimpinan berpengaruh terhadap hubungan antara partisipasi anggaran dan kinerja manajerial?

F. Metodologi Penelitian 1. Populasi dan Sampel

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Populasi dalam penelitian ini adalah pimpinan dan manajer-manajer

PARTISIPASI ANGGARAN KINERJA MANAJERIAL GAYA KEPEMIMPINAN

level middle pada beberapa perusahaan manufaktur. Semua populasi dijadikan sampel berjumlah 80 responden.

2. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah metode kuesioner, yaitu cara pengumpulan data dengan cara memberikan pertanyaan secara langsung kepada responden untuk mendapatkan informasi yang berhubungan dengan rumusan masalah.

3. Teknik Analisis Data

Sesuai dengan tujuan penelitian yaitu untuk menganalisis dan menguji secara empiris pengaruh komitmen organisasi dan gaya kepemimpinan terhadap hubungan antara partisipasi anggaran dan kinerja manajerial studi empiris pada rumah sakit swasta di Yogyakarta. Teknik analisis data yang digunakan adalah analisis regresi ganda dengan variabel moderator, variabel-variabel yang digunakan meliputi yaitu variabel partisipasi anggaran (X1), komitmen organisasi (X2), dan gaya kepemimpinan (X3) sedangkan variabel yang dipengaruhi adalah variabel kinerja manajerial. Moderator regression analysis/MRA digunakan untuk menentukan pengaruh interaksi (Ghozali, 2001: 94 – 97) antara partisipasi anggaran dan kinerja manajerial, pengaruh komitmen organisasi terhadap hubungan antara partisipasi anggaran dan kinerja manajerial, pengaruh gaya kepemimpinan. Berdasarkan pendekatan yang telah diadopsi dari Govindarajan dan Gupta (1985), Pengujian efek moderasi dan efek utama di riset dilakukan dengan menggunakan analisis regresi moderasi lewat suatu metode yang disebut dengan analisis regresi berjenjang (Jogiyanto, 2006: 146). Metode ini membutuhkan lima buah persamaan regresi, tiga berisi dengan efek-efek utama dan dua berisi efek-efek utama dan efek moderasi. untuk menjawab hipotesis 1 ditunjukkan dengan persamaan regresi sebagai berikut: Y = b0 + b1X1 + e (1) Keterangan: Y = Kinerja manajerial X1 = Partisipasi anggaran e = error

Untuk menjawab hipotesis 2 ditunjukkan dengan persamaan regresi sebagai berikut:

Y = b0 + b1X1 + b2X2 + e (2a) Y = b0 + b1X1 + b2X2 + b3X1 X2 + e (2b) Keterangan: Y = Kinerja manajerial X1 = Partisipasi anggaran X2 = Komitmen Organisasi X1. X2 = interaksi dari X1. X2 e = error

Untuk menjawab hipotesis 3 ditunjukkan dengan persamaan regresi sebagai berikut:

Y = b0 + b1X1 + b3X3 + e (3a)

Y = b0 + b1X1 + b3X3 + b4X1 X3 + e (3b) Keterangan:

Y = Kinerja manajerial X1 = Partisipasi anggaran X3 = Gaya kepemimpinan X1. X3 = interaksi dari X1. X3 e = error

Pengujian terhadap efek moderasi dapat dilakukan dengan dua cara sebagai berikut ini. Efek moderasi dilihat dari kenaikan R2 persamaan regresi yang berisi dengan efek-efek utama dan efek moderasi (persamaan 2b dan 3b) dari persamaan regresi yang hanya berisi dengan efek utama saja (persamaan 1, 2a, 3a). Efek moderasi juga dapat dilihat dari signifikansi koefisien b3 dan b4 dari interaksi (X1*X2, X1*X3)

G. HASIL ANALISIS DATA

Tabel 4.1

Hasil Regresi Linier Sederhana Model Persamaan 1

Variabel

Koefisien

Regresi Standart Error t-hitung Probabilitas

Konstanta 4,523 0,213 21,212 0,000 Partisipasi Anggaran (X1) 0,324 0,067 4,848 0,000 R2 : 0,232 Adjusted R2 : 0,222 F-statistik : 23,500 N : 80 Tabel 4.2

Hasil Regresi Linier Berganda Model Persamaan 2

Variabel

Koefisien

Regresi Standart Error t-hitung Probabilitas

Konstanta 4,169 0,460 9,060 0,000 Partisipasi Anggaran (X1) 0,304 0,071 4,266 0,000 Komitmen Organisasi (X2) 0,080 0,039 2,051 0,029 R2 : 0,239 Adjusted R2 : 0,219 F-statistik : 12,091 N : 80 Tabel 4.3 Analisis Regresi Linier Berganda Persamaan 3

Variabel Koefisien Regresi Standart Error t-hitung Probabilitas Konstanta 7,430 1,173 6,334 0,000 Partisipasi Anggaran (X1) 1,485 0,400 3,712 0,000 Komitmen Organisasi (X2) 0,818 0,312 2,620 0,011 Interaksi X1*X2 0,333 0,111 2,996 0,004 R2 : 0,319 Adjusted R2 : 0,293 F-statistik : 11,889 N : 80 Tabel 4.4

Hasil Regresi Linier Berganda Model Persamaan 4

Variabel Koefisien Regresi Standart Error t-hitung Probabilitas

Konstanta 3,239 0,421 7,694 0,000 Partisipasi Anggaran (X1) 0,274 0,064 4,267 0,000 Gaya Kepemimpinan (X3) 0,302 0,087 3,467 0,001 R2 : 0,335 Adjusted R2 : 0,318 F-statistik : 19,421 N : 80 Tabel 4.5

Hasil Regresi Linier Berganda Metode Persamaan 5

Variabel

Koefisien

Regresi Standart Error t-hitung Probabilitas

Konstanta 7,267 2,164 3,359 0,001 Partisipasi Anggaran (X1) 1,588 0,696 2,283 0,025 Gaya Kepemimpinan (X3) 0,741 0,356 2,081 0,037 Interaksi X1*X3 0,345 0,182 1,897 0,049 R2 : 0,736 Adjusted R2 : 0,726 F-statistik : 70,664 N : 80

Menjawab Pengujian Hipotesis 1

Berdasarkan hasil olah data bahwa ada pengaruh positif dan signifikan variabel partisipasi anggaran (X1) terhadap kinerja (Y).

Persamaan Regresi pertama

Besarnya pengaruh antara partisipasi anggaran (X1) terhadap kinerja manajerial (Y) adalah 0,324. Dengan Nilai R2 sebesar 0,232 yang artinya bahwa kinerja manejerial dipengaruhi faktor partisipasi anggaran sebesar 23,2%. Hasil Variabel partisipasi anggaran mempunyai pengaruh yang positif dan signifikan terhadap kinerja manajerial. Hal ini dapat diartikan jika partisipasi anggaran meningkat dalam arti bahwa partisipasi manajer ikut dalam penyusunan semua anggaran, ketika revisi anggaran dibuat bagi manajer masuk akal, manajer pernah menyatakan permintaan, pendapat, dan atau usulan tentang anggaran kepada atasannya tanpa diminta, manajer mempunyai banyak pengaruh yang tercermin dalam anggaran final, manajer menilai penting kontribusinya terhadap anggaran, manajer pernah minta pendapat dan atau usulan ketika anggaran sedang disusun, maka kinerja manajerial akan meningkat.

Menjawab Pengujian Hipotesis 2

Berdasarkan hasil olah data bahwa Komitmen organisasi berpengaruh positif dan signifikan terhadap hubungan partisipasi anggaran dan kinerja manajerial.

Y = 4,169 + 0,304X1 + 0,080X2

Pengaruh Komitmen Organisasi terhadap Kinerja manajerial sebesar 0,080. Nilai R2 sebesar 0,219 artinya bahwa kinerja manejerial dipengaruhi faktor komitmen organisasi sebesar 23,2%.

Komitmen Organis

Y = 7,430 + 1,485X1 + 0,818X2 + 0,333X1*X2

Pada persamaan di atas ditunjukkan pengaruh partisipasi anggaran, komitmen organisasi, dan interakasi antara partisipasi anggaran dengan komitmen organisasi terhadap kinerja manajerial.

DAFTAR PUSTAKA

Amrul, Sadat S dan Nasir, Moch, Pengaruh Gaya Kepemimpinan dan Ketidakpastian Lingkungan

terhadap Hubungan antara Partisipasi Penganggaran dengan Senjangan Anggaran,

Simposium Nasional Akuntansi 5, Semarang tanggal 5-6 September 2002, hal 384-399 Brownell, Peter and McIness, Moris, Budgetary Participation, Motivation, and Manajerial

Performance, The Accounting Review, Vol.LXI, No.4, pp.587-600, October 2005

Chenall, Robert and Morris Deigan, 1986, “The Impact of Structure Environment, and

Interdependency on Perceived Usefullness of Management Accounting System,” The

Accounting Review.

Darlis, Edfan, Analisis Pengaruh Komitmen Organisasional dan Ketidak Pastian Lingkungan

terhadap Hubungan antara Partisipasi Anggaran dengan Senjangan Anggaran, Jurnal Riset Akuntansi Indonesia, Vol 5 No.1 Januari 2002, Hal 85-101

Ghozali, Imam (2001), Aplikasi Analisis Multivariate dengan Program SPSS, Semarang: Badan Penerbit UNDIP.

Govindra, V.(1985). Impact of Participation in the Budgetary process on managerial attitude and

performance: Universalistic and Contigency perceptive. Decision Science, 17, pp,496-516

Jogiyanto(2005) , Metodologi Penelitian Bisnis, BPFE, Fakultas Ekonomi UGM

J. Sumarso Pengaruh Komitmen Organisasi Dan Gaya Kepemimpinan Terhadap Hubungan

Antara Partisipasi Anggaran dan Kinerja Manajerial Studi kasus pada Kantor cabang Perbankan di Indonesia Jakarta, Simposium Nasional Akuntansi Solo VIII, tanggal 15-16

September 2005, hal 586-606

Mardiasmo, 2002, “Akuntansi Sektor Publik,” Yogyakarta : Andi Offset

Muslimah, Susillawati, Dampak Gaya Kepemimpinan, Ketidak Pastian Lingkungan dan Informasi

Job-Relevant terhadap Percieve Usefulness, Sistem Penganggaran, Jurnal Riset Akuntansi Indonesia , Vol.1 No2, Juli 1998, hal 219-238

Musyarofah, Siti Pengaruh Penggunaan Anggaran dan Gaya Manajemen terhadap Hubungan

antara Perubahan Strategi dan Kinerja Organisasional, Simposium Nasional Akuntansi

VI, Surabaya tanggal 16-17 Oktober 1999, Hal 908-919

Nafarin, M., 2002 Penganggaran Perusahaan, Edisi I, Penerbit Salemba Empat, Jakarta

Nouri, Hossein and Parker, Robert J, The Effect of Organization Commitment on The Relation

Betwen Budgetary Participation an Budgetary Slack, Behavioral Research in Acounting,

vol 8 1996, Printed in USA, pp. 76-90

Pahala, Nainggolan, Akuntansi Keuangan Yayasan dan Lembaga Nirlaba Sejenisnya, Rajawali Pers Jakarta, 2005

Rahayu, dan Syakhornza, Akhmad, Peran Asimetris Information dan Peresponan Keinginan

Sosial sebagai variabel moderating hubungan antara Partisipasi Penganggaran dan Kinerja Manajerial di Indonesia, Simposium Nasional Akuntansi Vi, Surabaya, tanggal

16-17 Oktober 1999, hal 955-970

Singgih, Fandy, Riset Pemasaran Konsep dan Aplikasi dengan SPSS, Elex Media Computindo, 2001

Sugiyono (1999), Metode Penelitian Bisnis, Bandung: Alfabeta

Supriyono, R.A Pengaruh Komitmen Organisasi dan Keinginan Sosial terhadap Hubungan antara

Partisipasi Penganggaran dengan Kinerja Manajerial (studi kasus pada perusahaan-perusahaan going public di Indonesia), Jurnal Riset Akuntansi Indoenesia, Vol 1 No 4

Juli 2004

Trinaningsih, Sri dan Ardiyanto, Didik, Pengaruh Komitmen terhadap Kepuasan Kerja Auditor :

Motivasi sebagai variabel intervening (studi empiris pada kantor Akuntan Publik di Jawa