© Copyright 2013

EVALUASI KINERJA ASPEK KEUANGAN

BERDASARKAN KEPMENDAGRI NO. 47 TAHUN 1999

PADA PDAM KOTA SAMARINDA PERIODE 2008-2011

Charles Munoz Hasyboni

([email protected] atau [email protected])

Abstrak

PDAM dengan kinerja organisasi yang efektif dan efisien, dengan dilakukannya penilaian kinerja aspek keuangan ini, maka segala pengambilan keputusan dapat ditelaah apakah sudah dilakukan secara tepat dan objektif. Hal ini, juga berguna untuk mengetahui dan mengevaluasi pelaksanaan kinerja dan membandingkan dengan rencana kerja serta melakukan tindakan untuk memperbaiki kinerja periode berikutnya.

Hasil perhitungan kinerja aspek keuangan PDAM Kota Samarinda periode 2008-2011 sesuai Kepmendagri No. 47 Tahun 1999, sebagai berikut ; di tahun 2008 dengan katagori “cukup”, di tahun 2009 dengan katagori “Baik sekali”, di tahun 2010 dengan katagori “Baik”, dan di tahun 2011 dengan katagori “Baik”. Tingginya kinerja di tahun 2009, tidak bisa dikatakan sebagai suatu prestasi kinerja, dikarenakan kenaikan kinerja yang begitu drastis dipengaruhi adanya kenaikan tarif air sebesar 65%. Sehingga dari kenaikan tarif air tersebut berdampak positif pada pendapatan yang dihasilkan PDAM (laba).

Peningkatan suatu kinerja aspek keuangan dapat dilakukan dengan cara terus melakukan efisiensi biaya, selalu mengadakan control dan perawatan rutin pada jaringan/pipa instalasi sehingga mampu menekan angka kehilangan air.

Kata kunci : Kinerja, Rasio, Kepmendagri No. 47 Tahun 1999

Pendahuluan

Di Indonesia, dalam sejarah pembentukan BUMD pada umumnya diberikan 2 tugas utama, yaitu pertama pelayanan masyarakat dan kedua memperoleh keuntungan. Tugas pelayanan masyarakat dimaksudkan untuk lebih menjamin tersedianya pelayanan tersebut dalam jumlah yang cukup. Sementara itu, tugas kontribusi ke Anggaran Pendapatan Daerah (APBD), kontribusi BUMD dalam APBD termasuk kategori Pendapatan Asli Daerah (PAD) sebagai bagian laba perusahaan milik daerah atau bagian laba BUMD. Tugas pertama sering dianggap menjadi penyebab terjadinya kerugian perusahaan, karena lebih memperhatikan penyediaan jasa pelayanan dari pada memperoleh keuntungan. (Andries, 2011:4)

Pemerintah mendirikan PDAM bertujuan untuk menyediakan air bersih yang struktur organisasinya berinduk pada pemerintah daerah. PDAM merupakan badan usaha yang harus menjalankan dua fungsi sekaligus, yaitu sebagai social

oriented dan profit oriented. Social oriented adalah pelayanan yang baik terhadap

masyarakat dalam penyediaan air bersih, sedangkan profit oriented adalah tujuan untuk menghasilkan laba sebagai dana untuk beroperasi dan sebagai sumber penerimaan daerah. Maka sudah menjadi keharusan agar didalamnya menjalankan kedua fungsi tersebut. (Widyanto, 2012 : 1)

Untuk menjalankan fungsi di atas sangat dibutuhkan suatu kondisi perusahaan yang sehat, baik dalam arti ekonomi maupun dalam arti sosial, sehat dalam arti ekonomi dapat diukur kinerja ekonomi yang umumnya digunakan dalam menilai kesehatan atau kinerja perusahaan, sedangkan sehat dalam arti sosial di ukur dari tujuan perusahaan dalam kaitanya dengan pelayanan kepada masyarakat. Oleh karena itu, PDAM Kota Samarinda dituntut untuk dapat melakukan segala upaya perbaikan dan penyempurnaan dalam meningkatkan kualitas pelayanan air minum yang telah menjadi kebutuhan bagi masyarakat banyak, apalagi pada saat ini PDAM dinilai masih rendah dalam cakupan pelayanan ini disebabkan keterbatasan jaringan pipa distribusi air kepada masyarakat dan tenaga tehnik yang ada dilapangan yang melayani penyambungan pelanggan serta kecepatan penanggulangan kebocoran pipa air yang di distribusikan kepada masyarakat. Untuk itu dilakukan upaya perbaikan dan penyempurnaan kualitas pelayanan air minum, ini diharapkan dapat tercapainya PDAM dengan kinerja organisasi yang efektif dan efisien. Menghadapi kondisi tersebut perlu dilakukan penilaian kinerja manajemen dengan penilaian kinerja, maka manajemen dapat mengetahui, kualitas dan pelayanan air minum yang telah diberikan kepada masyarakat. (Andries, 2011:6)

Dan untuk melakukan penilaian kinerja aspek keuangan PDAM Kota Samarinda perlu dilakukannya analisis rasio keuangan terhadap laporan keuangan pada setiap akhir tahun buku. Untuk mencapai nilai maksimum dan bobot kinerja dari indikator aspek keuangannya dapat dilihat sesuai dengan Kepmendagri no. 47 tahun 1999 pasal 3 ayat (2) huruf a, ayat (3) huruf a, dan ayat (4) huruf a dan b, serta ayat (5) huruf a. Dan untuk tolok ukur tingkat keberhasilan PDAM Kota Samarinda dapat dilihat pada pasal 3 ayat (1), Kepmendagri no.47 tahun 1999.

Mengingat cakupan pelayanan mencapai 85,86 % dari 750.460 penduduk samarinda dan kenaikan tarif air sebesar 65%, serta hutang yang ditanggung PDAM hingga tahun 2015 mencapai Rp. 31.788.250.734,-, bagaimana kinerja PDAM khususnya aspek keuangan dalam kurun waktu 4 tahun terakhir, apabila terjadi peningkatan atau penurunan kinerja bisa ditunjukan dengan kegiatan ini. Diharapkan dengan meningkatnya kinerja merupakan jaminan PDAM untuk mampu melunasi hutang yang dimiliki tersebut. Aspek keuangan merupakan faktor penting penunjang optimalnya pelayanan PDAM pada masyarakat, sehingga dianggap perlu dilakukannya evaluasi kenerja keuangan guna mengetahui tingkat keberhasilan yang telah dicapai dalam kurun waktu 4 tahun

terakhir. Dengan dilakukan penilaian kinerja ini, maka segala pengambilan keputusan dapat ditelaah apakah sudah dilakukan secara tepat dan objektif. Hal ini, juga berguna untuk mengetahui dan mengevaluasi pelaksanaan kinerja dan membandingkan dengan rencana kerja serta melakukan tindakan untuk memperbaiki kinerja periode berikutnya.

Kerangka Dasar Teori Manajemen keuangan

Menurut Sutrisno dalam Juriani (2011 : 9), manajemen keuangan adalah semua aktifitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunkan dan mengalokasikan dana tersebut secara efisien. Manajemen keuangan dapat diartikan sebagai manajemen terhadap fungsi-fungsi keuangan dalam upaya memaksimalkan nilai perusahaan.

Penilaian kinerja

Menurut Bambang Wahyudi ( 2002 : 101 ) “penilaian kinerja adalah suatu evaluasi yang dilakukan secara periodik dan sistematis tentang prestasi kerja / jabatan seorang tenaga kerja, termasuk potensi pengembangannya”. (Wikipedia, 2012)

Laporan keuangan

Menurut Kasmir (2012 : 7) laporan keuangan adalah laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Analisis laporan keuangan

Menurut Foster 1986 : 58, “Mengemukakan pengertian analisis laporan keuangan sebagai berikut : mempelajari hubungan-hubungan di dalam suatu set laporan keuangan pada suatu saat tertentu dan kecenderungan-kecenderungan dari hubungan ini sepanjang waktu”. (Harahap, 2006 : 190 – 193)

Rasio keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). (Harahap, 2006 : 299)

Penilaian kinerja PDAM

Penilaian kinerja pada PDAM berbeda dengan penilaian kinerja pada perusahaan swasta atau bidang pemerintah lainnya. Karena untuk PDAM sendiri telah memiliki alat ukur perhitungan dalam menganalisis tingkat keberhasilan kinerja PDAM yaitu berdasarkan SK Mendagri No. 47 tahun 1999. Penilaian tingkat kesehatan PDAM didasarkan pada keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 tentang pedoman penilaian kinerja PDAM. Dan untuk melakukan penilaian kinerja aspek keuangan PDAM perlu dilakukannya analisis rasio keuangan terhadap laporan keuangan pada setiap akhir tahun buku. Untuk mencapai nilai maksimum dan bobot kinerja dari indikator aspek keuangannya dapat dilihat sesuai dengan Kepmendagri no. 47 tahun 1999 pasal 3 ayat (2) huruf

a, ayat (3) huruf a, dan ayat (4) huruf a dan b, serta ayat (5) huruf a. Dan untuk tolok ukur tingkat keberhasilan PDAM Kota Samarinda dapat dilihat pada pasal 3 ayat (1), Kepmendagri no.47 tahun 1999.

Metode Penelitian

Ruang lingkup penelitian dan pembahasannya hanya di fokuskan pada kinerja aspek keuangan, berdasarkan Kepmendagri No. 47 Tahun 1999 pasal 3 ayat (1), ayat (2) huruf a, ayat (3) huruf a, ayat (4) huruf a dan b, ayat (5) huruf a, yang lebih menitikberatkan pada laporan keuangan perusahaan (laporan laba rugi dan neraca) untuk periode 2008-2011.

Data yang diperoleh berupa data sekunder tersebut di analisis dengan pendekatan kuantitatif termasuk penyajian data melalui table dan grafik kemudian diperbandingkan untuk mengetahui tingkat keberhasilan kinerja aspek keuangan PDAM Kota Samarinda. Alat analisis yang digunakan adalah ;

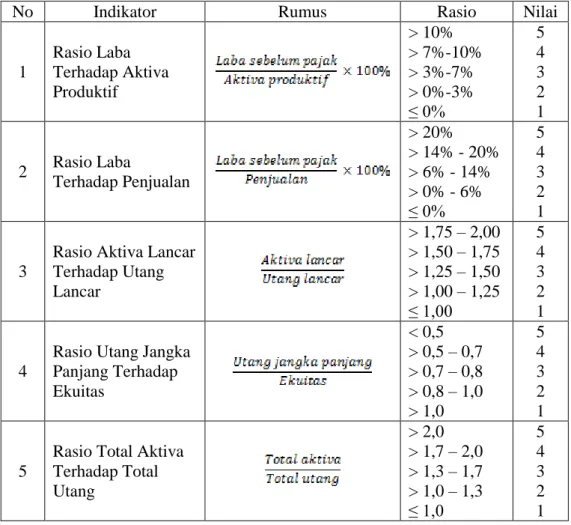

Tabel 3.1. Perhitungan kinerja aspek keuangan PDAM menurut Kepmendagri No.47 Tahun 1999

No Indikator Rumus Rasio Nilai

1 Rasio Laba Terhadap Aktiva Produktif > 10% > 7%-10% > 3%-7% > 0%-3% ≤ 0% 5 4 3 2 1 2 Rasio Laba Terhadap Penjualan > 20% > 14% - 20% > 6% - 14% > 0% - 6% ≤ 0% 5 4 3 2 1 3

Rasio Aktiva Lancar Terhadap Utang Lancar > 1,75 – 2,00 > 1,50 – 1,75 > 1,25 – 1,50 > 1,00 – 1,25 ≤ 1,00 5 4 3 2 1 4

Rasio Utang Jangka Panjang Terhadap Ekuitas < 0,5 > 0,5 – 0,7 > 0,7 – 0,8 > 0,8 – 1,0 > 1,0 5 4 3 2 1 5

Rasio Total Aktiva Terhadap Total Utang > 2,0 > 1,7 – 2,0 > 1,3 – 1,7 > 1,0 – 1,3 ≤ 1,0 5 4 3 2 1

6

Rasio Biaya Operasi Terhadap Pendapatan Operasi ≤ 0,50 > 0,50 – 0,65 > 0,65 – 0,85 > 0,85 – 1,00 > 1,00 5 4 3 2 1 7

Rasio Laba Operasi sebelum Biaya Penyusutan terhadap Angsuran Pokok dan Bunga Jatuh Tempo > 2,0 > 1,7 – 2,0 > 1,3 – 1,7 > 1,0 – 1,3 ≤ 1,0 5 4 3 2 1 8 Rasio Aktiva Produktif Terhadap Penjualan Air ≤ 2 > 2,0 – 4,0 > 4,0 – 6,0 > 6,0 – 8,0 > 8,0 5 4 3 2 1 9 Jangka Waktu Penagihan Piutang < 60 > 60 – 90 > 90 – 150 > 150 – 180 > 180 5 4 3 2 1 10 Evektifitas Penagihan > 90% > 85% - 90% > 80% - 85% > 75% - 80% ≤ 75% 5 4 3 2 1 B o n u s 11 Peningkatan rasio laba terhadap aktiva produktif

Rasio laba terhadap aktiva produktif tahun ini

– rasio laba terhadap aktiva produktif tahun

lalu > 12% > 9% - 12% > 6% - 9% > 3% - 6% ≤ 0% - 3% 5 4 3 2 1 12 Peningkatan rasio laba terhadap penjualan

Rasio laba terhadap penjualan tahun ini -

rasio laba terhadap penjualan tahun lalu

> 12% > 9% - 12% > 6% - 9% > 3% - 6% ≤ 0% - 3% 5 4 3 2 1 Dari alat analisis diatas, perhitungan nilai kinerja aspek keuangan PDAM Kota Samarinda untuk dinyatakan sudah mencapai nilai maksimum atau belum adalah sebagai berikut :

Keterangan :

60 = Nilai maksimum indikator aspek keuangan 45 = Bobot kinerja aspek keuangan

Penilaian keadaan tingkat keberhasilan PDAM digolongkan, sebagai berikut: Tabel 3.2. Klasifikasi kinerja PDAM

Nilai kinerja Katagori > 75 Baik sekali > 60 – 75 Baik > 45 – 60 Cukup > 30 – 45 Kurang

≤ 30 Tidak baik

Sumber : Kepmendagri No. 47 Tahun 1999 Hasil Penelitian dan Pembahasan

Perusahaan Daerah Air Minum Kota Samarinda adalah suatu Badan Usaha Pemerintah Daerah dibidang pelayanan jasa pelayanan air minum yang memenuhi syarat. PDAM Kota Samarinda beralamat di jalan Tirta Kencana No. 1 Kelurahan Kampung Jawa.

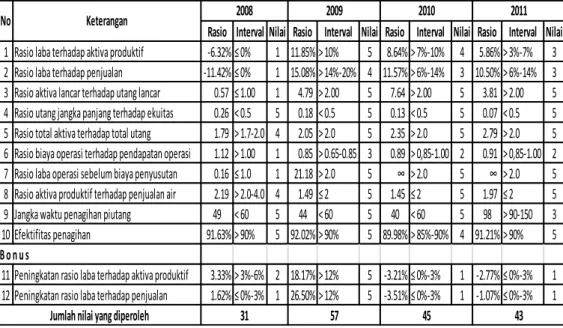

Tabel 4.15. Rangkuman penilaian kinerja aspek keuangan PDAM Kota Samarinda periode 2008-2011

Rasio Interval Nilai Rasio Interval Nilai Rasio Interval Nilai Rasio Interval Nilai 1 Rasio laba terhadap aktiva produktif -6.32% ≤ 0% 1 11.85% > 10% 5 8.64% > 7%-10% 4 5.86% > 3%-7% 3 2 Rasio laba terhadap penjualan -11.42% ≤ 0% 1 15.08% > 14%-20% 4 11.57% > 6%-14% 3 10.50% > 6%-14% 3 3 Rasio aktiva lancar terhadap utang lancar 0.57 ≤ 1.00 1 4.79> 2.00 5 7.64 > 2.00 5 3.81> 2.00 5 4 Rasio utang jangka panjang terhadap ekuitas 0.26 < 0.5 5 0.18< 0.5 5 0.13 < 0.5 5 0.07< 0.5 5 5 Rasio total aktiva terhadap total utang 1.79 > 1.7-2.0 4 2.05> 2.0 5 2.35 > 2.0 5 2.79> 2.0 5 6 Rasio biaya operasi terhadap pendapatan operasi 1.12 > 1.00 1 0.85> 0.65-0.85 3 0.89 > 0,85-1.00 2 0.91> 0,85-1.00 2 7 Rasio laba operasi sebelum biaya penyusutan 0.16 ≤ 1.0 1 21.18 > 2.0 5 ∞ > 2.0 5 ∞ > 2.0 5 8 Rasio aktiva produktif terhadap penjualan air 2.19 > 2.0-4.0 4 1.49≤ 2 5 1.45 ≤ 2 5 1.97≤ 2 5

9 Jangka waktu penagihan piutang 49 < 60 5 44 < 60 5 40 < 60 5 98 > 90-150 3

10 Efektifitas penagihan 91.63% > 90% 5 92.02% > 90% 5 89.98% > 85%-90% 4 91.21% > 90% 5 B o n u s

11 Peningkatan rasio laba terhadap aktiva produktif 3.33% > 3%-6% 2 18.17% > 12% 5 -3.21% ≤ 0%-3% 1 -2.77% ≤ 0%-3% 1 12 Peningkatan rasio laba terhadap penjualan 1.62% ≤ 0%-3% 1 26.50% > 12% 5 -3.51% ≤ 0%-3% 1 -1.07% ≤ 0%-3% 1

Jumlah nilai yang diperoleh 31 57 45 43

No Keterangan 2008 2009 2010 2011

Dari tabel 4.15 ditunjukan bahwa jumlah nilai yang diperoleh untuk tahun 2008 sebanyak 31 poin, tahun 2009 sebanyak 57 poin, tahun 2010 sebanyak 45 poin, dan tahun 2011 sebanyak 43 poin. Kemudian untuk menghitung nilai kinerja aspek keuangan untuk masing-masing tahun buku, penulis menyesuaikan nilai kinerja aspek keuangan yang telah diperoleh pada setiap tahun buku, sesuai dengan standard tingkat keberhasilan PDAM menurut kepmendagri no. 47 tahun

1999 pasal 3 ayat (1), (lihat pada Tabel 3.2. Klasifikasi kinerja PDAM) dengan menggunakan perhitungan sebagai berikut :

Tabel 4.16. Penilaian tingkat keberhasilan PDAM Kota Samarinda periode

2008-2011 Tahun Nilai maksimal Bobot Nilai kinerja aspek keuangan Katagori 2008 60 45 23.25 51.67 Cukup 2009 42.75 95.00 Baik sekali 2010 33.75 75.00 Baik 2011 32.25 71.67 Baik Rata-rata 33.00 73.33 Baik Pada tabel diatas dapat diketahui bahwa, PDAM Kota Samarinda di tahun 2008 memiliki nilai kinerja aspek keuangan sebesar 51,67 dengan katagori “cukup”, di tahun 2009 memiliki nilai kinerja aspek keuangan sebesar 95,00 dengan katagori “Baik sekali”, di tahun 2010 memiliki nilai kinerja aspek keuangan sebesar 75,00 dengan katagori “Baik”, dan di tahun 2011 memiliki nilai kinerja aspek keuangan sebesar 71,67 dengan katagori “Baik”.

Kinerja aspek keuangan PDAM Kota Samarinda ditinjau dari 10 rasio keuangan dan 2 rasio perbaikan indikator berdasarkan Kepmendagri No. 47 Tahun 1999.

1. Rasio laba terhadap aktiva produktif

Berdasarkan tabel dan grafik, diketahui bahwa PDAM menunjukkan kinerja yang cukup baik, jika dilihat dari kemampuannya dalam menghasilkan laba dari jumlah aset produktif yang dikelola. Pada tahun 2008 PDAM belum mampu mencetak laba sehingga mengalami defisit sebesar Rp. (11,614,324,554.82), dengan rasio (-6,32%). Kemudian pada tahun 2009 PDAM berhasil mencetak laba sebesar Rp. 23,182,442,591.54 sehingga rasio meningkat menjadi 11,85%. Namun di tahun 2010 dan 2011, laba PDAM mengalami penurunan kembali, sehingga rasio laba terhadap aktiva produktif di tahun 2010 menjadi 8,64% dan 5,86% tahun 2011, dengan rata-rata rasio 5,01%. Terjadinya kenaikan rasio pada tahun 2009 disebabkan naiknya laba yang diperoleh PDAM Kota Samarinda mencapai Rp. 23.182.442.591,54,- terhadap aktiva produktif sebesar Rp. 195.687.407.111,49,- sehingga rasio menjadi 11,85% dari tahun sebelumnya hanya -6,32%, atau dapat pula diartikan Rp. 1,- laba yang dihasilkan ditahun 2009 merupakan kontribusi Rp. 11,85,- aktiva produktif ditahun tersebut.

2. Rasio Laba Terhadap Penjualan

Berdasarkan tabel dan grafik, pada tahun 2008 rasio laba terhadap penjualan sebesar -11,42%, kemudian mengalami kenaikan drastis pada tahun 2009 menjadi 15,08% dan mengalami penurunan kembali pada tahun 2010

sampai dengan tahun 2011 menjadi 10,50%, dengan rata-rata rasio 6,43% dalam empat tahun terakhir. Kenaikan pada rasio ini disebabkan oleh naiknya tarif air yang terjadi pada akhir tahun 2008, yang memiliki dampak positif pada harga pokok penjualan air. Ditambah lagi bertambahnya jumlah pelanggan dari tahun 2008 ke tahun 2009 sebanyak 33,348 pelanggan tentunya turut berpengaruh pada laba yang dihasilkan.

3. Rasio aktiva lancar terhadap utang lancar

Berdasarkan tabel dan grafik, rasio aktiva lancar terhadap utang lancar pada tahun 2008 s/d 2010 mengalami peningkatan secara terus menerus selama tiga tahun berturut-turut, kondisi ini menunjukkan dalam 3 tahun terakhir yaitu dari tahun 2008 sampai dengan tahun 2010, PDAM memiliki kinerja yang baik dalam memenuhi kewajiban jangka pendeknya dalam kegiatan aktivitas operasi perusahaan. Namun pada tahun terakhir yaitu tahun 2011 telah mengalami penurunan menjadi 3,81, tetapi tidak perlu dikhawatirkan karena rasio tahun 2011 masih menunjukan nilai 5 dan masih tergolong baik. Terjadinya penurunan rasio ditahun 2011 disebabkan karena meningkatnya hutang usaha ditahun tersebut menjadi Rp. 19.227.208.067,00,- sehingga total hutang lancar pun meningkat menjadi Rp. 28.400.095.398,18,- dengan rasio aktiva lancar terhadap hutang lancar menjadi 3,81 dengan perolehan nilai 5. Jadi dapat di artikan bahwa dalam 4 tahun terakhir PDAM telah mampu memanfaatkan aset/aktiva lancarnya secara maksimal untuk memenuhi kewajiban-kewajiban jangka pendeknya.

4. Rasio utang jangka panjang terhadap ekuitas

Berdasarkan tabel dan grafik rasio utang jangka panjang terhadap ekuitas, dalam kurun waktu empat tahun terakhir yaitu dari tahun 2008 sampai dengan tahun 2011 telah terjadi penurunan rasio utang jangka panjang terhadap ekuitas secara terus menerus, yaitu 0,26 di tahun 2008, 0,18 tahun 2009, 0,13 tahun 2010 dan 0,07 di tahun 2011. Namun dengan adanya penurunan tersebut tidak berarti negatif bagi PDAM, karena pada rasio ini PDAM mendapat nilai 5 atau dapat dikatagorikan sempurna. Yang berarti di tahun 2008, Rp. 1,- ekuitas menjamin Rp. 0,26,- hutang jangka panjang di tahun tersebut, sampai dengan tahun 2011, Rp. 1,- ekuitas menjamin Rp. 0,07,- hutang jangka panjang perusahaan. Jadi katakana bahwa sumber dana untuk pembiayaan aset perusahan yang dibiayai oleh hibah dan modal sendiri serta penggunaan modal dan hibah terus menurun sampai dengan tahun 2011.

5. Rasio total aktiva terhadap total utang

Berdasarkan tabel dan grafik pada rasio total aktiva terhadap total utang, terlihat adanya peningkatan secara terus menerus dari tahun 2008 rasio yang dicapai 1,79 sampai dengan tahun 2011 mencapai 2,79 dengan rata-rata rasio 2,25 dalam kurun waktu 4 tahun terakhir. PDAM Kota Samarinda sudah mulai mampu mengoptimalkan seluruh penggunaan aset-aset perusahaan untuk mendapatkan laba yang maksimal, yang berdampak langsung terhadap utang perusahaan yang semakin menurun sehingga dapat membantu

mengurangi pinjaman kepada pemerintah. Dapat pula diartikan pada tahun 2008, setiap Rp. 1,- total utang dijamin oleh Rp. 1,79,- total aktiva ditahun tersebut, sampai dengan tahun 2011, setiap Rp. 1,- utang dijamin oleh Rp. 2,79,- aktiva yang dimiliki pada tahun tersebut.

6. Rasio biaya operasi terhadap pendapatan operasi

Berdasarkan tabel dan grafik rasio biaya operasi terhadap pendapatan operasi, pada tahun 2008 sampai dengan tahun 2009 telah terjadi penurunan rasio menjadi 0,85. Namun mengalami sedikit peningkatan kembali pada tahun 2010 menjadi 0,89, hingga tahun 2011 mencapai 0,91 dengan rata-rata rasio 0,94. Akibat tingginya biaya operasional dibandingkan dengan pendapatan operasional yang diterima, besarnya biaya administrasi dan umum serta biaya transmisi dan distribusi yang membuat PDAM harus mengeluarkan banyak biaya agar kegiatan operasional perusahaan terus berjalan. Pada tahun 2009 merupakan pencapaian terbaik yang di peroleh PDAM dalam kurun waktu 4 tahun terakhir disebabkan bertambahnya jumlah pelanggan mencapai 530.592 pelanggan dan di ikuti naiknya tarif air yang juga sangat mendukung PDAM mendapatkan laba yang tinggi sehingga rasio mampu mencapai 0,85 dan mendapatkan nilai 3.

7. Rasio laba operasi sebelum biaya penyusutan terhadap angsuran pokok dan bunga jatuh tempo

Berdasarkan tabel dan grafik rasio laba operasi sebelum biaya penyusutan terhadap angsuran pokok dan bunga jatuh tempo, menunjukkan peningkatan rasio dari 0,16 pada tahun 2008 menjadi 21,18 ditahun 2009, namun cenderung menurun di tahun 2010 menjadi ∞ sampai dengan tahun 2011, diperkirakan pihak perusahaan tidak memiliki hutang jangka panjang

jatuh tempo pada 2 tahun tersebut. Pada tahun 2010 dan tahun 2011 pihak

PDAM Kota Samarinda sudah tidak memiliki hutang jatuh tempo yang dimana menurut perkiraan penulis hutang tersebut telah di hapuskan, sehinggga dapat dikatakan hutang jangka panjang jatuh tempo PDAM telah lunas. Dan hal tersebut berdampak baik pada rasio perolehan bagi PDAM.

8. Rasio aktiva produktif terhadap penjualan air

Berdasarkan tabel dan grafik rasio aktiva produktif terhadap penjualan air, rasio ditahun 2008 menunjukan 2,19, selanjutnya di tahun 2009 sampai dengan tahun 2010 mengalami sedikit penurunan menjadi 1,49 dan 1,45 setelah itu meningkat kembali menjadi 1,97 ditahun 2011 dengan rata-rata rasio 1,78. Dapat diartikan bahwa di tahun 2008, setiap Rp. 1,- hasil penjualan air merupakan kontribusi dari Rp. 2,19,- aktiva produktif yang dimiliki pada tahun tersebut, kemudian di tahun-tahun berikutnya manajemen PDAM mampu mendayagunakan aset lebih baik lagi sampai pada puncaknya ditahun 2010, setiap Rp. 1,- hasil penjualan air berasal dari kontribusi Rp. 1,45,- aset produktif yang dimiliki ditahun tersebut, walaupun kembali meningkat ditahun 2011. Semakin menurunnya rasio tersebut maka menggambarkan

semakin optimallah penggunaan aset produktif oleh pihak PDAM Kota Samarinda.

9. Jangka waktu penagiahan piutang

Berdasarkan tabel dan grafik jangka waktu penagihan piutang, terlihat di tahun 2008 sampai dengan tahun 2010 terus terjadi penurunan jangka waktu piutang tertagih dari 49 hari menjadi 40 hari, dan pada tahun 2011 nominal piutang usaha sebesar Rp. 47,071,886,687.44,- (pada neraca tidak ditunjukan nominal piutang ragu-ragu dan penyisihan puitang usaha) terjadi peningkatan jangka waktu piutang tertagih menjadi 98 hari. Namun hal tersebut tidak berdampak negatif bagi PDAM Kota Samarinda, karena nilai yang dihasilkan dari rasio ini dari tahun 2008 sampai dengan tahun 2010 masih menunjukkan nilai tertinggi kecuali pada tahun 2011, sehingga dalam kurun waktu 4 tahun terakhir rata-rata jangka waktu piutang tertagih selama 58 hari sebelum berubah menjadi kas.

10. Efektifitas penagihan

Berdasarkan tabel dan grafik efektifitas penagihan, pada tahun 2008 efektifitas penagihan yaitu sebesar 91,63% dan meningkat ditahun 2009 menjadi 92,02%, namun ditahun 2010 mengalami penurunan sehingga hanya mencapai 89,98% dan ditahun 2011 efektifitas penagihan kembali meningkat menjadi 91,21%, sehingga dapat diketahui bahwa rata-rata efektifitas penagihan sebesar 91,21%. Dilihat dari tingkat efektifitas penagihan yang telah dicapai oleh PDAM dalam kurun waktu 4 tahun terakhir, tentunya dipengaruhi adanya peraturan denda apabila terlambat melakukan pembayaran rekening air dan disertai dengan pemutusan sambungan aliran air oleh pihak PDAM apabila pembayaran rekening air menunggak sampai 3 bulan, berdampak positif terhadap pemenuhan kewajiban para pelanggan untuk tertib administrasi dalam pembayaran rekening air.

Kemudian dua bonus rasio terhadap perbaikan indikator aspek keuangan sesuai pasal 3 ayat 4 huruf (a) dan (b) yaitu sebagai berikut:

11. Peningkatan rasio laba terhadap aktiva produktif

Dapat di lihat pada tabel dan grafik, peningkatan rasio laba terhadap aktiva produktif mengalami kenaikan pada tahun 2009. Hal tersebut dapat diketahui dari rasio tahun sebelumnya, yaitu tahun 2008 hanya sebesar 3,33% dan meningkat pada tahun 2009 menjadi 18,17%. Namun pada tahun 2010 rasio laba terhadap aktiva produktif mengalami penurunan secara drastis, sehingga hanya menjadi -3,21%, selanjutnya pada tahun 2011 mengalami kenaikan menjadi -2,77%. Penjelasan penurunan Peningkatan Rasio Laba terhadap Aktiva Produktif sama halnya dengan penjelasan yang dikemukakan Rasio Laba terhadap Aktiva Produktif, yang disebabkan adanya kenaikan tarif air di akhir tahun 2008. Jadi dapat dikatakan bahwa PDAM kota samarinda tidak menunjukkan adanya perbaikan pada indikator rasio laba terhadap aktiva produktif pada tahun 2010 dan 2011, dibandingkan rasio pada tahun-tahun yang lalu.

12. Peningkatan rasio laba terhadap penjualan

Dapat kita lihat pada grafik, bahwa pada tahun 2008 rasio terhadap penjualan hanya sebesar 1,62% dan terjadi kenaikan yang begitu signifikan menjadi 26,50% di tahun 2009. Namun pada tahun 2010 rasio terhadap penjualan PDAM kembali mengalami penurunan menjadi -3,51%, kemudian pada tahun 2011 dapat meningkat menjadi -1,07%. Penjelasan naik turunnya Peningkatan Rasio Laba terhadap Penjualan, ini sama halnya dengan penjelasan yang dikemukakan pada Rasio Laba terhadap Penjualan, yang disebabkan adanya kenaikan tarif air di akhir tahun 2008. Jadi dapat disimpulkan bahwa rata-rata rasio rasio terhadap penjualan PDAM sebesar 5,89%. Dan penurunan rasio terjadi disebabkan PDAM tidak mampu mengoptimalkan rasio laba terhadap penjualan melebihi tahun 2009 sebagai tolok ukur bagi tahun-tahun berikutnya.

Penulis beranggapan bahwa tingginya nilai kinerja PDAM Kota Samarinda ditahun 2009 bukanlah suatu prestasi kinerja aspek keuangan, karena peningkatan kinerja tersebut dipengaruhi oleh adanya kenaikan tarif air sebesar 65% di akhir tahun 2008 yang berdampak positif pada pendapatan perusahaan (laba) sehingga mempengaruhi rasio-rasio yang diperoleh ditahun tersebut. Dapat dilihat pada tabel 4.15. Rangkuman Penilaian Kinerja Aspek Keuangan PDAM Kota Samarinda Periode 2008-2011, yang menunjukan peningkatan hanya terjadi pada tahun 2009, sedangkan ditahun 2010 sampai dengan tahun 2011 terus terjadi penurunan kinerja. Dapat dikatakan sebagai prestasi apabila peningkatan tersebut selalu terjadi secara terus menerus dan bukan di sebabkan adanya kenaikan tarif air melainkan peningkatan terjadi karena pihak manjemen mampu melakukan efisiensi biaya (biaya operasional & biaya administrasi dan umum) serta menekan angka kehilangan air, dengan begitu kinerja akan meningkat. Tetapi pada laporan keuangan PDAM Kota Samarinda menunjukan dalam kurun waktu 4 tahun terakhir biaya operasional terus meningkat dari tahun ke tahun, oleh karena itu penulis berpendapat peningkatan tersebut bukanlah sebuah prestasi.

Kesimpulan dan Saran Kesimpulan

1. Berdasarkan Kepmendagri No. 47 Tahun 1999 pasal 3 ayat (1), tentang tingkat keberhasilan PDAM, PDAM Kota Samarinda di tahun 2008 memiliki nilai kinerja aspek keuangan sebesar 51,67 dengan katagori “cukup”, di tahun 2009 memiliki nilai kinerja aspek keuangan 95,00 dengan katagori “Baik sekali”, di tahun 2010 memiliki nilai kinerja aspek keuangan 75,00 dengan katagori “Baik”, dan di tahun 2011 memiliki nilai kinerja aspek keuangan 71,67 dengan katagori “Baik”.

2. Kinerja aspek keuangan terbaik ditunjukan pada tahun 2009 dengan nilai

perolehan sebanyak 57 poin dari jumlah poin maksimal sebanyak 60 poin, mendapat nilai kinerja 95,00. Tingginya kinerja di tahun 2009, penulis

beranggapan bahwa hal tersebut tidak bisa dikatakan sebagai suatu prestasi kinerja, dikarenakan kenaikan kinerja yang begitu drastis dipengaruhi adanya kenaikan tarif air PDAM Kota Samarinda sebesar 65%.

Saran

1. Peningkatan suatu kinerja aspek keuangan dapat dilakukan dengan cara terus melakukan efisiensi biaya, seperti menekan biaya administrasi dan umum. 2. Mengingat tingkat kebocoran/ kehilangan air yang begitu tinggi mencapai

39,31% ditahun 2011, hendaknya bagian distribusi selalu mengadakan control dan perawatan rutin pada jaringan/pipa instalasi sehingga mampu menekan angka kehilangan air dan mampu mengurangi biaya operasional untuk perbaikan pipa instalasi.

Daftar Pustaka

Brigham dan Houston. 2006. Fundamentals of Financial Management. buku 1 edisi ke 10. Jakarta: Penerbit Salemba Empat.

. 2001. Manajemen Keuangan. edisi ke 8. Jakarta: Penerbit Erlangga.

Harahap, Sofyan Syafri. 2006. Analisis Kritis atas Laporan Keuangan. edisi 5. Jakarta: PT. RajaGrafindo Persada.

Kasmir, Dr. 2012. Analisis Laporan Keuangan. cetakan ke-5. Jakarta: PT. RajaGrafindo Persada.

Ps, Djarwanto. Drs. 2004. Pokok-Pokok Analisis Laporan Keuangan. edisi 2. Yogyakarta: BPFE-Yogyakarta.

Dokumen-dokumen :

Andries, Yudi Afriana. 2011. “Analisis kinerja perusahaan daerah air minum (PDAM) kabuapaten brebes”. Tesis tidak diterbitkan. Yokyakarta : UPN “Veteran”

Faizal, M Zally Ridha. 2008. “Analisis Rasio Keuangan dalam Mendukung Kelayakan Pembiayaan (Studi Kasus pada Bank BRI Syariah Cabang Yokyakarta)”. Skripsi tidak diterbitkan. Yokyakarta: STAIN SURAKARTA-SEM INSTITUTE.

Juriani. 2011. “Analisis Kinerja Keuangan Ditinjau dari Rasio Likuiditas, Aktivitas, Solvabilitas dan Rasio Profitabilitas pada PT. Bintang Widya Lestari Samarinda”. Skripsi tidak diterbitkan. Samarinda: Fakultas Ilmu Sosial dan Ilmu Politik Universitas Mulawarman.

Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999. Tentang “Pedoman Penilaian Kinerja Perusahaan Daerah Air Minum”

Keputusan Walikota Samarinda Nomor : 500/613/HK-KS/2008. Tentang “Tarif PDAM Kota Samarinda”.

Norrachmad, Dwi. 2011. “Analisis Kinerja Keuangan Ditinjau dari Likuiditas, Solvabilitas dan Rentabilitas pada CV. Al-Gazali Berau Periode 2008-2010”. Skripsi tidak diterbitkan. Samarinda: Fakultas Ilmu Sosial dan Ilmu Politik Universitas Mulawarman.

Peraturan Menteri Dalam Negeri Nomor 2 Tahun 2007 Tentang “Organ Dan Kepegawaian Perusahaan Daerah Air Minum”

Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2006. Tentang “Pedoman Teknis Dan Tata Cara Pengaturan Tarif Air Minum Pada Perusahaan Daerah Air Minum”

PDAM. 2010. “Profil PDAM kota samarinda tahun 2010”. Samarinda.

2011. “Kondisi Exsisting PDAM Kota Samarinda Tahun 2011”. Samarinda.

Sumber internet :

Admin. 2010. “Asset PDAM Samarinda Rp 205 Milyar”.

http://www.vivaborneo.com (diakses 13 Oktober 2012)

Arjunaung, Arie. 2011. “Tujuan dari Analisis Laporan Keuangan”.

http://ariearjunaug.blogspot.com (diakses 07 Oktober 2012)

Ernawan, Budi. 2011. “BUMD Miliki Peran Strategis Dalam Pembangunan Ekonomi Daerah”. http://bumdonline.wordpress.com (diakses 28 Desember 2012)

Firdaus, Muhammad. 2011. “Referensi Keuangan”,

http://dauz-muhammadfirdaus.blogspot.com (diakses 19 Desember 2012) Ismono, Ir. 2008. “Tarif PDAM Samarinda Resmi Naik 65 Persen”.

http://www.bappeda.samarindakota.go.id (diakses 28 Desember 2012) Widyanto, Eko Adi. 2012. “Analisis Kinerja Keuangan PDAM Tirta Kencana

Samarinda Periode 2006-2010 Berdasrkan Sk Mendagri No 47 Th 1999”. Jurnal Eksis Vol 8 No 1. http://www.karyailmiah.polnes.ac.id (diakses 07 Oktober 2012)

Wikipedia. 2012. “ pengertian Evaluasi”. http://id.wikipedia.org/wiki/Evaluasi

(diakses 28 Desember 2012)

. 2012. “pengertian Kinerja”. http://id.wikipedia.org/wiki/Kinerja