Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

YULIA HANING CHARISMAWATI NIM.F1309096

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2011

PENGARUH BUDAYA TERHADAP KEPUTUSAN ADOPSI IAS (International Accounting Standard) KE DALAM PSAK DI INDONESIA

(Survei Terhadap Etnis Sunda Di Surakarta)

YULIA HANING CHARISMAWATI F1309096

ABSTRAKSI

Penelitian ini menguji pengaruh budaya terhadap keputusan adopsi IAS

(International Accounting Standards) ke dalam PSAK di Indonesia ditinjau dari etnis

Sunda di Surakarta. Dimensi budaya yang digunakan dalam penelitian terhadap survei ini

merupakan pengembangan dari konsep budaya Hofstede (1983) yaitu Individualism, Power Distance, Uncertainty Avoidance, Masculinity, dan Confucian Work Dynamism.

Data yang digunakan dalam penelitian ini dikumpulkan melalui kuesioner yang diberikan kepada mahasiswa jurusan akuntansi dan karyawan (pegawai) perusahaan dan pemerintahan yang berlatar belakang pendidikan (jurusan) akuntansi yang berasal dari etnis Sunda di Surakarta.

Hasil uji t menunjukkan bahwa Masculinity berpengaruh terhadap keputusan

Adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia ditinjau dari

etnis Sunda di Surakarta, sedangkan Individualism, Power Distance, Uncertainty Avoidance, dan Confucian Work Dynamism tidak berpengaruh. Hasil uji F menunjukkan

bahwa Individualism, Power Distance, Uncertainty Avoidance, Masculinity, dan Confucian Work Dynamism secara bersama‐sama berpengaruh terhadap keputusan

Adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia ditinjau

dari etnis Sunda di Surakarta.

Kata Kunci: Budaya, Etnis Sunda, Standar Akuntansi, IAS (International Accounting Standards), Keputusan Adopsi IAS ke dalam PSAK

THE EFFECT OF CULTURE TOWARD IAS (International Accounting Standards) ADOPTION DECISION ON PSAK IN INDONESIA

(SURVEY ON SUNDA ETHNICS IN SURAKARTA)

YULIA HANING CHARISMAWATI F1309096

ABSTRACT

This research examines the effect of culture toward IAS (International

Accounting Standards) adoption decision on PSAK in Indonesia viewed from

Sunda ethnics in Surakarta. The dimensions of culture used in this survey was developed by Hofstede’s culture dimensions (1980), consist of Individualism,

Power Distance, Uncertainty Avoidance, Masculinity, and Confucian Work

Dynamism.

The data used in this research were collected through questionnaire distributed to accounting students, and employees on companies and government educational background (majors) accounting ethnic Sunda in Surakarta.

The t-test result indicate that Masculinity influence IAS (International

Accounting Standards) adoption decision on PSAK in Indonesia viewed from

Sunda ethnics in Surakarta, while Individualism, Power Distance, Uncertainty Avoidance, and Confucian Work Dynamism do not influence. The F-test result show that Individualism, Power Distance, Uncertainty Avoidance, Masculinity,

and Confucian Work Dynamism are simultaneous influence IAS (International

Accounting Standards) adoption decision on PSAK in Indonesia viewed from

Sunda ethnics in Surakarta.

Keyword: Culture, Sunda Etnics, Accounting Standards, IAS (International Accounting Standards), and IAS adoption decision on PSAK

BAB I PENDAHULUAN

A. Latar Belakang

Dewasa ini, standar akuntansi memiliki peranan penting bagi pihak penyusun dan semua pemakai laporan keuangan agar timbul keseragaman atau kesamaan intepretasi atas informasi yang terdapat dalam laporan keuangan (Chariri, 2009). Standar akuntansi lebih menyorot kepada proses perumusan standar akuntansi (standards setting) yang melibatkan aspek politik, bisnis, sosial budaya. Faktor-faktor yang mempengaruhi akuntansi meliputi kondisi budaya, ekonomi, hukum, sosial dan politik di lingkungan dimana akuntansi itu berkembang.

Lingkungan dimana perusahaan beroperasi akan berdampak terhadap pelaporan keuangan. Salah satu aspek lingkungan adalah budaya. Budaya tumbuh dan berkembang karena merespon stimuli-stimuli lingkungannya, demikian pula perilaku pembuatan pengungkapan laporan keuangan oleh perusahaan dan pembuatan standar akuntansi di suatu negara. Budaya merupakan faktor lingkungan yang paling kuat mempengaruhi sistem akuntansi suatu negara dan juga bagaimana individu dinegara tersebut menggunakan informasi akuntansi. Budaya dapat diwakili oleh persepsi tentang kesetiaan kepada sebuah kelompok etnis di mana kelompok merupakan kumpulan orang yang berbagi pola perilaku normatif (Cohen,

1974). Budaya merupakan pola pikir dan persepsi individu atau kelompok masyarakat dengan masyarakat lain, satu negara dengan negara lainnya.

Pengaruh budaya terhadap sistem akuntansi banyak dibicarakan oleh kalangan akademisi dan praktisi. Bahkan menyangkut tentang apakah budaya mempengaruhi akuntansi atau sebaliknya. Banyak para ahli menawarkan kerangka teori hubungan budaya dan akuntansi seperti Gray dan Hofstede. Pengujian tentang kerangka teori ini pun sudah banyak di lakukan. Hasil pengujian menyimpulkan hasil yang beragam tapi secara keseluruhan kerangka teori Gray dan Hofstede masih relevan bahkan berguna dalam mendesain standar akuntansi internasional selain digunakan oleh investor dalam mapping budaya dan disclosure di berbagai negara, sehingga dibutuhkan harmonisasi akuntansi internasional (Zaitul, 1999).

Amstrong (1993) menyatakan bahwa nilai-nilai budaya itu sendiri merupakan salah satu karakteristik yang dimiliki oleh seseorang. Ini berarti bahwa budaya mempengaruhi perilaku yang dibawanya atau sikap seseorang melalui nilai-nilai yang dibawanya. Suatu interaksi dilandasi oleh nilai-nilai atau norma tertentu yang membentuk pola-pola. Nilai-nilai tersebut berbeda antara suatu daerah dan daerah lain, terutama dipengaruhi oleh lingkungan geografis daerah yang bersangkutan.

Eddie (1990) menyatakan bahwa terdapat hubungan antara indeks budaya akuntansi yang digunakan dengan indeks dimensi budaya yang dikenalkan oleh Hofstede’s atau dengan kata lain menyatakan bahwa hipotesa yang diajukan oleh Hoftede’s terbukti. Salter and Niswander

(1995) menemukan bahwa ada hubungan signifikan antara uncertainty

avoidance dan indek akuntansi, sedangkan dimensi lain tidak mempunyai

hubungan. Zarzeski (1996), menunjukkan uncertainty avoidance dan masculinity berhubungan dengan disclosure berbeda-beda tergantung pada perusahaan international.

Nair dan Frank (1980), menunjukkan bahwa bahasa menjelaskan lebih dari sebagian variasi dalam praktik pengukuran lintas bangsa. Hasil tersebut memberikan dukungan tambahan terhadap hasil penelitian Frank (1979) yang memberikan saran sebuah pengaruh signifikan dari budaya terhadap luasnya standar akuntansi. Arya Sadjiarto (1999), menjelaskan faktor-faktor yang membuat IFRS dan full adoption IFRS belum dapat diadopsi di semua negara, terutama Indonesia. Faktor-faktor yang mempengaruhi adalah faktor politik, ekonomi, sosial, dan hukum.

Edi Subiyantoro (2007), menunjukkan bahwa terjadi perubahan kultur masyarakat di Indonesia yang ditunjukkan oleh adanya perbedaan kultur masyarakat dan terdapat perbedaan luas pengungkapan laporan keuangan perusahaan antara periode konglomerasi dan periode reformasi. I Made Narsa (2007), menunjukkan bahwa penerapan IFRS ternyata mengalami hambatan yang sangat serius, karena banyak sekali terdapat perbedaan antar negara-negara anggota, baik dalam konteks sosial, budaya, hukum, ekonomi, politik, pendidikan, sistem pemerintahan, sistem pajak, dan lain sebagainya.

Doupnik, T.S. & Salter, S.B. (1995) memberikan kerangka teori yang berusaha menjelaskan proses dimana budaya secara umum mempengaruhi akuntansi. Namun, tidak satupun dari penelitian penulis ini dapat digunakan untuk mengembangkan hipotesis yang spesifik tentang bagaimana sistem, standar atau aspek-aspek akuntansi dalam suatu negara tersebut mungkin berbeda karena perbedaan budaya antar negara.

Penggunaan standart akuntansi Internasional di Indonesia sudah berlangsung sejak tahun 1973. Pada saat itu, Indonesia menggunakan aturan-aturan akuntansi yang berasal dari Belanda. Kemudian tahun 1975 hingga tahun 1984, Indonesia mengunakan aturan Generally Accepted

Accounting Principle (GAAP) dari AS. Tahun selanjutnya ada perubahan

pada aturan-aturan dalam GAAP, tetapi Indonesia tetap menggunakannya. Tahun 1994, Indonesia mulai mengunakan akuntansi dari IAS, hingga saat ini.

Suatu negara memiliki standar akuntansi nasional yang masing-masing pembuatannya mengacu pada praktik-praktik akuntansi yang timbul karena adanya kultur (budaya) dari masyarakat. Penyusunan standar akuntansi nasional di Indonesia yaitu PSAK, saat ini mengacu pada Standar Akuntansi International (IAS) yang dikeluarkan oleh Dewan IAS, yang masih bersifat harmonisasi dan belum mengadopsi secara penuh terhadap aturan Standar Akuntansi International (IAS).

Harmonisasi dimaksudkan agar negara yang bersangkutan mengadopsi standar akuntansi internasional (IAS) yang sesuai dengan

kondisi negaranya dan tetap mempertahankan standar akuntansi nasional untuk transaksi-transaksi tertentu, namun transaksi tersebut harus diungkapkan dan direkonsiliasi dengan standar yang telah diadopsi. Proses adopsi IAS ke dalam PSAK adalah proses pengambilalihan seluruh materi IAS ke dalam PSAK, konsekuensi dari keputusan ini adalah keharusan untuk menyesuaikan atau menyerap setting budaya yang melekat pada IAS ke dalam PSAK. Secara singkat dapat dikatakan bahwa adopsi IAS ke dalam PSAK harus diikuti dengan transfer budaya yang melekat IAS tersebut ke dalam PSAK.

Era globalisasi saat ini menuntut adanya suatu sistem akuntansi internasional yang dapat diberlakukan secara internasional di setiap negara, atau diperlukan adanya harmonisasi terhadap standar akuntansi internasional, dengan tujuan agar dapat menghasilkan informasi keuangan yang dapat diperbandingkan, mempermudah dalam melakukan analisis kompetitif dan hubungan baik dengan pelanggan, supplier, investor, dan kreditor. Namun proses harmonisasi ini memiliki hambatan antara lain nasionalisme dan budaya tiap-tiap negara, perbedaan sistem pemerintahan pada tiap-tiap negara, perbedaan kepentingan antara perusahaan multinasional dengan perusahaan nasional yang sangat mempengaruhi proses harmonisasi antar negara, serta tingginya biaya untuk merubah prinsip akuntansi.

Penelitian ini mengacu pada penelitian Hofstede dan Bond (1984:2001). Dalam penelitian Hofstede yang meliputi beberapa negara

Asian menyatakan bahwa dalam dimensi Hofstede, Indonesia mempunyai

power distance sebagai rangking tertinggi pertama, sedangkan rangking

tertinggi kedua adalah uncertainty avoidance dan rangking terendahnya adalah individualism. Penelitian lain sebagai acuan adalah penelitian yang dilakukan oleh Clement et al. (2010) yang menguji Cultural Diversity,

Country Size, dan keputusan pengadopsian IFRS. Sampel yang digunakan

oleh Clement et al. (2010) adalah beberapa negara dengan keputusan pengadopsian IFRS yang dipublikasikan sebagai sumber data dari iasplus.com yang dikumpulkan oleh Delloite.

Perbedaan penelitian ini dengan penelitian Clement et al. (2010) adalah penelitian ini tidak menggunakan ukuran suatu negara sebagai variabel independen melainkan dengan menggunakan lima dimensi budaya Hostede dan Bond (1988:2001) yaitu individualism, power distance,

uncertainty avoidance, masculinity, dan confucian work dynamism dan

memfokuskan keputusan pengadopsian IAS (International Accounting

Standards) ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda

sebagai variabel dependen. Alasan pemilihan etnis Sunda sebagai sasaran penelitian karena etnis Sunda merupakan etnis kedua terbesar di Indonesia, setelah etnis Jawa. Sekurang-kurangnya 15,41% penduduk Indonesia merupakan orang Sunda.

Berdasarkan latar belakang diatas, peneliti tertarik untuk melakukan penelitian dengan judul “PENGARUH BUDAYA TERHADAP KEPUTUSAN ADOPSI IAS (International Accounting Standard) KE

DALAM PSAK DI INDONESIA (Survei Terhadap Etnis Sunda di Surakarta)”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis memberi perumusan masalah sebagai berikut:

1. Apakah Individualism (individualisme) mempengaruhi Keputusan adopsi IAS ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda?

2. Apakah Power Distance (jarak kekuasaan) mempengaruhi Keputusan adopsi IAS ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda?

3. Apakah Uncertainty Avoidance (penghindaran ketidakpastian) mempengaruhi Keputusan adopsi IAS ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda?

4. Apakah Masculinity (maskulinitas) mempengaruhi Keputusan adopsi IAS ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda? 5. Apakah Confucian Work Dinamism (orientasi jangka panjang)

mempengaruhi Keputusan adopsi IAS ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda?

C. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan yang ingin dicapai dalam penelitian ini sebagai berikut:

1. Mengetahui pengaruh Individualism (individualisme) terhadap Keputusan adopsi IAS ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda.

2. Mengetahui pengaruh Power Distance (jarak kekuasaan) terhadap Keputusan adopsi IAS ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda.

3. Mengetahui pengaruh Uncertainty Avoidance (penghindaran ketidakpastian) terhadap Keputusan adopsi IAS ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda.

4. Mengetahui pengaruh Masculinity (maskulinitas) terhadap Keputusan adopsi IAS ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda.

5. Mengetahui pengaruh Confucian Work Dinamism (orientasi jangka panjang) terhadap Keputusan adopsi IAS ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda.

D. Manfaat Penelitian

Beberapa manfaat dalam penelitian ini adalah sebagai berikut:

1. Bagi Penulis

Dapat memberikan kontribusi terhadap literatur penelitian akuntansi khususnya mengenai pengaruh budaya terhadap keputusan adopsi IAS ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda.

2. Bagi Pemegang Saham, Investor, dan Masyarakat Umum

Dapat membantu memberikan gambaran mengenai pengaruh budaya terhadap keputusan adopsi IAS ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda, sehingga dapat mengambil keputusan investasi yang tepat.

3. Bagi Perusahaan

Dapat membantu memberikan gambaran tentang pengaruh budaya terhadap keputusan adopsi IAS ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda, serta dapat membantu dalam proses pembuatan laporan keuangan tahunan perusahaan.

4. Bagi akademis

Dapat membantu memberikan inspirasi dan wawasan dalam menyusun skripsi dengan pendekatan kualitatif. Penelitian ini juga memberikan gambaran tentang pengaruh budaya terhadap keputusan

adopsi IAS ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda.

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini terdiri dari lima bab yang dapat diuraikan sebagai berikut:

BAB I : PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Bab ini membahas mengenai teori-teori yang mendasari penelitian dan kerangka pemikiran. Mencakup teori-teori dan konsep yang relevan dan mendukung analisis pemecahan masalah dalam penelitian.

BAB III : METODE PENELITIAN

Bab ini berisi tentang variabel yang dipakai dalam penelitian, pemilihan sampel, data yang diperlukan, sumber pengumpulan data, metode analisis, pengolahan data dan pengujian hipotesis.

Bab ini membahas mengenai pengolahan data, hasil dari analisis data serta pembahasannya.

BAB V : PENUTUP

Bab ini membahas mengenai kesimpulan dari hasil analisis yang telah dilakukan, keterbatasan dan saran-saran yang mungkin dapat diajukan dan dilaksanakan untuk penelitian selanjutnya.

DAFTAR PUSTAKA

BAB II

TINJAUAN PUSTAKA

A. Budaya

Budaya adalah nilai dan attitude yang digunakan dan di yakini oleh suatu masyarakat atau negara. Hofstede menurunkan konsep budaya dari program mental yang dibedakan dalam tiga tingkatan (Hofstede 1980: 15), yaitu: 1) tingkat universal, yaitu program mental yang dimiliki oleh seluruh manusia. 2) tingkat collective, yaitu program mental yang dimiliki oleh beberapa, tidak seluruh manusia. 3) tingkat individual, yaitu program mental yang unik yang dimiliki oleh hanya seorang, dua orang tidak akan memiliki program mental yang persis sama.

Dua konstruk menurut Hofstede (1991: 4) yaitu, value (nilai) sebagai suatu tendensi yang luas untuk menunjukkan state of affairs tertentu atas lainnya, yang pengukurannya menggunakan belief, attitudes, dan

personality dan culture (budaya) sebagai program mental yang berpola

pikiran (thinking), perasaan (feeling), dan tindakan (action) atau disebut dengan “software of the mind”. Budaya juga merupakan suatu sistem nilai yang dianut oleh suatu lingkungan, baik lingkungan keluarga, sekolah, kerja, sampai pada lingkungan masyarakat luas.

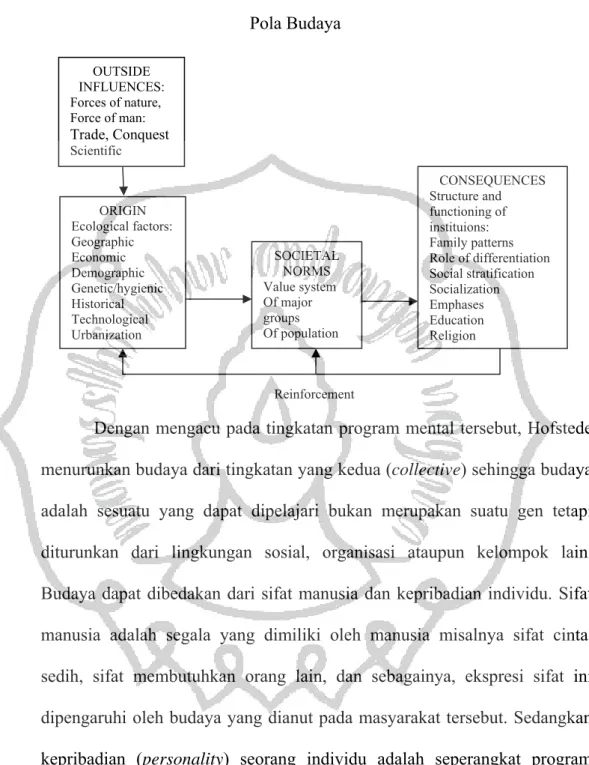

Hofstede (1980:27) menggambarkan pola budaya seperti pada gambar di bawah ini;

Gambar 2.1 Pola Budaya ORIGIN Ecological factors: Geographic Economic Demographic Genetic/hygienic Historical Technological Urbanization SOCIETAL NORMS Value system Of major groups Of population CONSEQUENCES Structure and functioning of instituions: Family patterns Role of differentiation Social stratification Socialization Emphases Education Religion OUTSIDE INFLUENCES: Forces of nature, Force of man: Trade, Conquest Scientific Reinforcement

Dengan mengacu pada tingkatan program mental tersebut, Hofstede menurunkan budaya dari tingkatan yang kedua (collective) sehingga budaya adalah sesuatu yang dapat dipelajari bukan merupakan suatu gen tetapi diturunkan dari lingkungan sosial, organisasi ataupun kelompok lain. Budaya dapat dibedakan dari sifat manusia dan kepribadian individu. Sifat manusia adalah segala yang dimiliki oleh manusia misalnya sifat cinta, sedih, sifat membutuhkan orang lain, dan sebagainya, ekspresi sifat ini dipengaruhi oleh budaya yang dianut pada masyarakat tersebut. Sedangkan kepribadian (personality) seorang individu adalah seperangkat program mental personal yang unik yang tidak dapat dibagikan dengan orang lain.

Hofstede (1991:10) mengkategorikan lapisan budaya untuk mengelompokkan kebiasaan orang sesuai dengan lingkungannya, meliputi: 1. Tingkatan nasional (national level), berdasarkan suatu negara.

2. Tingkatan daerah (regional), dan/atau suku (ethnic), dan atau agama (religion), dan atau bahasa (lingistic).

3. Tingkatan perbedaan jenis kelamin (gender).

4. Tingkatan generasi, misalnya orang tua dengan anak-anak.

5. Tingkatan sosial, dihubungkan dengan pendidikan, dan pekerjaan atau profesi.

6. Tingkatan organisasi atau perusahaan.

Namun budaya berdasarkan tingkatan-tingkatan diatas sering terjadi ketidakharmonisan, misalnya adanya konflik dalam tingkatan-tingkatan gender dalam budaya organisasi, konflik antara tingkatan-tingkatan generasi dalam budaya daerah.

Hofstede (1991) mendefinisikan budaya adalah daerah program mental yang mempengaruhi cara berfikir dan perilaku manusia, secara kolektif. Hofstede (1980; 1983) meneliti dimensi budaya di 39 negara. Dia mendefinisikan budaya sebagai “The collective programming of the mind

which distinguishes the members of one human group from another’

(Hofstede, 1983) dan membagi dimensi budaya menjadi 4 bagian, yaitu:

1. Individualism merupakan dimensi kebudayaan yang menunjukkan

adanya sikap yang memandang kepentingan pribadi dan keluarga sebagai kepentingan utama atau sebagai kepentingan bersama di dalam suatu kelompok. Dimensi ini dapat terjadi di masyarakat, dan organisasi. Beberapa faktor yang mempengaruhi tingkat individualisme diantaranya adalah tingkat pendidikan, sejarah

organisasi, besarnya organisasi, tehnologi yang digunakan dalam organisasi, dan subkultur yang dianut oleh organisasi yang bersangkutan.

2. Power Distance (Jarak kekuasaan) merupakan dimensi budaya yang

menunjukkan adanya ketidaksejajaran (inequality) bagi anggota yang tidak mempunyai kekuatan dalam suatu institusi (keluarga, sekolah, dan masyarakat) atau organisasi (tempat bekerja). Perbedaan kekuasaan ini berbeda-beda tergantung dari tingkatan sosial, tingkat pendidikan, dan jabatan. Ukuran-ukuran yang digunakan oleh Hosftede dalam mengukur tingkat perbedaan kekuasaan adalah:

a) Luasnya geografis (makin luas makin rendah tingkat perbedaan kekuasaan)

b) Besarnya populasi (makin besar makin tinggi tingkat perbedaan kekuasaan).

c) Kesejahteraan (makin sejahtera makin rendah tingkat perbedaan kekuasaan).

3. Uncertainty Avoidance (Penghindaran ketidakpasian) merupakan

dimensi budaya yang menunjukkan sifat masyarakat dalam menghadapi lingkungan budaya yang tidak terstruktur, tidak jelas, dan tidak dapat diramalkan. Ketidakpastian dalam suatu organisasi berkaitan dengan konsep dari lingkungan yang selalu dikaitkan dengan sesuatu yang diluar kendali perusahaan. Dalam organisasi pengelakan ketidakpastian ini dilakukan dengan tehnologi, aturan, dan

tatacara (ritual). Tehnologi digunakan untuk menciptakan prediksi jangka pendek sebagai pencapaian hasil. Sedangkan aturan dan tatacara digunakan untuk mengurangi ketidakpastian akibat tidak dapat diprediksinya perilaku dari anggota organisasi.

4. Maskulinity merupakan dimensi kebudayaan yang menunjukkan

bahwa dalam tiap masyarakat memiliki peran yang berbeda-beda tergantung perbedaan jenis para anggotanya. Pada masyarakat maskulin, menganggap pria harus lebih berambisi, suka bersaing, dan berani menyatakan pendapatnya, dan cenderung berusaha mencapai keberhasilan material. Dalam masyarakat feminin, kaum pria diharapkan untuk lebih memperhatikan kualitas kehidupan dibandingkan dengan keberhasilan materalitas.

Empat dimensi budaya diatas mengidenfikasi nilai dasar yang mencoba untuk menjelaskan persamaan dan perbedaan budaya secara umum di seluruh dunia. Hofstede dan Bond (1988) menambahkan dimensi budaya kelima yaitu Confucian Dynamism (orientasi jangka panjang). Hofstede (2001) mendefinisikan orientasi jangka panjang sebagai gambaran masa datang yang berorientasi pada reward dan punishment. Dimensi ini mengukur sejauh mana budaya menekankan nilai-nilai yang berorientasi menuju masa depan (orientasi jangka panjang) berbeda dengan mereka, yang berorientasi pada masa lalu dan masa kini (orientasi jangka pendek). Orientasi jangka panjang berisi nilai-nilai yang menunjukkan mentalitas, dinamis berorientasi masa depan, seperti ketekunan, kerja keras, hemat.

B. Etnis Sunda

Etnis Sunda adalah kelompok etnis yang berasal dari bagian barat pulau Jawa, Indonesia, dari Ujung Kulon di ujung barat pulau Jawa hingga sekitar Brebes (mencakup wilayah administrasi propinsi Jawa Barat, Banten, sebagian DKI Jakarta, dan sebagian Jawa Tengah. Etnis Sunda merupakan etnis kedua terbesar di Indonesia, setelah etnis Jawa. Sekurang-kurangnya 15,41% penduduk Indonesia merupakan orang Sunda.

Sunda berasal dari kata Su yang berarti bagus (baik), segala sesuatu yang mengandung unsur kebaikan. Bahasa yang digunakan oleh etnis ini adalah bahasa Sunda. Orang Sunda memiliki etos/watak/karakter Kasundaan sebagai jalan menuju keutamaan hidup. Watak/karakter Sunda yang dimaksud adalah cageur (sehat), bageur (baik), bener (benar), singer (mawas diri), dan pintar (pandai/cerdas).

Salah satu karakteristik orang sunda adalah terkenal dengan karakternya yang lembut, tidak ngotot dan tidak keras, dalam bahasa Sunda disebut ‘someaah hade ka semah’. Karena karakternya yang lembut banyak orang berasumsi bahwa orang sunda kurang fight, kurang berambisi dalam menggapai jabatan. Mereka mempunyai sifat ‘mengalah’ daripada harus bersaing dalam memperebutkan suatu jabatan.

Sistem keluarga dalam etnis Sunda bersifat parental, garis keturunan ditarik dari pihak ayah dan ibu bersama. Dalam keluarga Sunda, ayah yang

bertindak sebagai kepala keluarga. Dalam etnis Sunda dikenal adanya

pancakaki yaitu sebagai istilah-istilah untuk menunjukkan hubungan

kekerabatan. Dalam bahasa Sunda dikenal kosa kata sajarah dan sarsilah (salsilah, silsilah) yang maknanya adalah susun galur/garis keturunan.

Mata pencaharian etnis Sunda umumnya hidup bercocok tanam, meliputi:

a. Bidang perkebunan, seperti tumbuhan teh, kelapa sawit, karet, dan kina.

b. Bidang pertanian, seperti padi, palawija, dan sayur-sayuran.

c. Bidang perikanan, seperti tambak udang, dan perikanan ikan payau.

Selain bertani, berkebun dan mengelola perikanan, ada juga yang bermata pencaharian sebagai pedagang, pengrajin, dan peternak. Dalam hal merantau atau mengembara, orang Sunda terkenal kurang, terutama kaum perempuannya. Mungkin karena kurangnya orang Sunda yang mengembara, etnis ini kurang dikenal diluar pulau Jawa, apalagi di luar negeri.

C. Standar Akuntansi

Standar Akuntansi Keuangan di Indonesia adalah PSAK yang dikeluarkan oleh IAI (Ikatan Akuntan Indonesia). Ikatan Akuntan Indonesia adalah organisasi profesi akuntan yang ada di Indonesia. Pernyataan Standar

Akuntansi Keuangan (PSAK) di Indonesia mengacu pada Standar Akuntansi International (IAS) yang dikeluarkan Dewan IAS. Secara umum standar akuntansi mengatur empat hal pokok yaitu mengenai definisi elemen laporan keuangan atau informasi lain yang berkaitan, pengukuran dan penilaian, pengakuan, penyajian dan pengungkapan laporan keuangan.

Standar akuntansi keuangan diharapkan dapat menyajikan informasi laporan keuangan yang relevan dan dapat dipercaya kebenarannya. Standar akuntansi keuangan juga sebagai acuan untuk memahami dan menganalisis laporan keuangan sehingga memungkinkan mereka untuk mengambil keputusan yang benar. Dengan demikian, standar akuntansi keuangan memiliki peran penting bagi pihak penyusun dan pemakai laporan keuangan sehingga timbul keseragaman atau kesamaan interprestasi atas informasi yang terdapat dalam laporan keuangan.

D. IAS (International Accounting Standards)

Globalisasi dunia menuntut adanya standar akuntansi yang seragam. Dalam pencapaian keseragaman, diperlukan adanya sebuah badan penyusun standar internasional. Salah satunya adalah International Accounting

Standards Committee (IASC) yang sekarang bernama International

Accounting Standard Board (IASB). Tujuan dibentuknya IASC adalah memformulasi standar dan mendorong keberterimaan dan ditaatinya IFRS secara luas di dunia (Solomons 1986: 60).

Selain itu, International Accounting Standards Committee (IASC) juga bertujuan untuk merumuskan dan menerbitkan standar akuntansi yang berhubungan dengan pelaporan keuangan dan mempromosikannya untuk dapat diterima secara luas di seluruh dunia, serta bekerja untuk pengembangan dan harmonisasi standar dan prosedur akuntansi yang berhubungan dengan pelaporan keuangan (Choi & Mueller, 1998).

IAS (International Accounting Standards) diterbitkan oleh IASC

(International Accounting Standards Committee) pada tahun 1973. IAS

adalah standar yang digunakan oleh perusahaan multinasional untuk menjembatani perbedaan-perbedaan antar negara dalam perdagangan multinasional. IAS juga merupakan standar tunggal pelaporan akuntansi berkualitas tinggi dan kerangka akuntasi berbasiskan prinsip yang meliputi penilaian profesional yang kuat dengan disclosures yang jelas dan transparan mengenai substansi ekonomis transaksi, penjelasan hingga mencapai kesimpulan tertentu, dan akuntansi yang terkait transaksi tersebut.

Choi dan Mueller (1998), mendefinisikan IAS sebagai suatu upaya untuk memperkuat arsitektur keungan global dan mencari solusi jangka panjang terhadap kurangnya transparansi informasi keuangan. Tujuan IAS adalah memastikan laporan keuagan perusahaan mengandung informasi berkualitas tinggi yang;

a. Menghasilkan transparansi bagi para pengguna dan dapat dibandingkan sepanjang periode yang disajikan.

b. Menyediakan titik awal yang memadai untuk akuntansi yang berdasarkan pada IAS atau IFRS.

c. Dapat dihasilkan dengan biaya yang tidak melebihi manfaat untuk para pengguna.

E. Keputusan Adopsi IAS ke dalam PSAK

IAS atau IFRS merupakan standar akuntansi internasional yang diterbitkan oleh International Accounting Standar Board (IASB). Standar Akuntansi Internasional disusun oleh empat organisasi utama dunia yaitu Badan Standar Akuntansi Internasional (IASB), Komisi Masyarakat Eropa (EC), Organisasi Internasional Pasar Modal (IOSOC), dan Federasi Akuntansi Internasional (IFAC). International Accounting Standar Board (IASB) yang dahulu bernama International Accounting Standar Committee (IASC), merupakan lembaga independen untuk menyusun standar akuntansi.

Organisasi tersebut memiliki tujuan mengembangkan dan mendorong penggunaan standar akuntansi global yang berkualitas tinggi, dapat dipahami dan dapat diperbandingkan (Choi et al.,1999). IAS diterbitkan antara tahun 1973 sampai dengan 2001 oleh IASC. Pada bulan April 2001, IASB mengadopsi seluruh IAS dan melanjutkan pengembangan standar yang dilakukan. Pada dasarnya standar akuntansi merupakan pengumuman atau ketentuan resmi yang dikeluarkan badan berwenang di lingkungan tertentu tentang pedoman yang dapat digunakan manajemen untuk menghasilkan

laporan keuangan. Dengan adanya standar akuntansi, laporan keuangan diharapkan dapat menyajikan informasi yang relevan dan dapat dipercaya kebenarannya.

Standar akuntansi juga digunakan oleh pemakai laporan keuangan seperti investor, kreditor, pemerintah dan masyarakat umum sebagai acuan untuk memahami dan menganalisis laporan keuangan sehingga memungkinkan mereka untuk mengambil keputusan yang benar. Dengan demikian, standar akuntansi memiliki peran penting bagi pihak penyusun dan pemakai laporan keuangan sehingga timbul keseragaman atau kesamaan interprestasi atas informasi yang terdapat dalam laporan keuangan.

StandarAkuntansi Keuangan Indonesia perlu mengadopsi IAS karena kebutuhan akan informasi keuangan secara global, serta agar dapat bersaing dan dapat menarik investor. Menurut Dewan Standar Akuntansi Keuangan (DSAK), tingkat pengadopsian IAS dapat dibedakan menjadi 5 tingkat, yaitu:

1. Full Adoption

Suatu negara mengadopsi seluruh produk IAS dan menerjemahkan IAS word by word ke dalam bahasa yang negara tersebut gunakan.

2. Adopted

Mengadopsi seluruh IFRS namun disesuaikan dengan kondisi di negara tersebut.

3. Piecemeal (Sedikit Demi Sedikit)

Suatu negara hanya mengadopsi sebagian besar nomor IAS yaitu nomor standar tertentu dan memilih paragraf tertentu saja.

4. Referenced

Sebagai referensi, standar yang diterapkan hanya mengacu pada IAS tertentu dengan bahasa dan paragraf yang disusun sendiri oleh badan pembuat standar.

5. Notadopted at all

Suatu negara sama sekali tidak mengadopsi IAS.

Dewan standar akuntansi keuangan menyatakan bahwa upaya pemutakhiran standar akuntansi keuangan yang dilakukan secara terus menerus didasarkan pada tiga hal, yaitu pertama, mendukung program harmonisasi yang diprakarsai oleh International Accounting Standards Commitee (IASC) dengan selalu mengharmonisasikan PSAK dengan International Accounting Standards (IAS). Kedua, dalam perumusan SAK, disamping menggunakan IAS sebagai sumber acuan, juga mempertimbangkan berbagai faktor lingkungan usaha yang ada di Indonesia. Ketiga, pengembangan suatu standar akuntansi (yang didasarkan pada tuntutan perkembangan dunia usaha di Indonesia) yang belum diatur dalam IAS dilakukan dengan berpedoman pada kerangka dasar penyusunan dan penyajian laporan keuangan, kondisi lingkungan usaha di Indonesia dan standar akuntansi yang berlaku di negara lain.

Pernyataan standar akuntansi keuangan saat ini sedang dalam proses konvergensi secara penuh dengan International Financial Reporting

Standards Board). Oleh karena itu, arah penyusunan dan pengembangan standar akuntansi keuangan ke depan akan selalu mengacu pada standar akuntansi internasional (IAS atau IFRS) tersebut. Dengan mengadopsi IAS berarti laporan keuangan berbicara dengan bahasa akuntansi yang sama, hal ini akan memudahkan perusahaan multinasional dalam berkomunikasi dengan cabang-cabang perusahaannya yang berada dalam negara yang berbeda, meningkatkan kualitas pelaporan manajemen dan pengambilan keputusan.

Dengan mengadopsi IAS dapat meningkatkan kepastian dan konsistensi dalam interpretasi akuntansi, sehingga memudahkan proses akuisisi dan divestasi. Dengan mengadopsi IAS, kinerja perusahaan dapat diperbandingkan dengan pesaing lainnya secara global, apalagi dengan semakin meningkatnya persaingan global saat ini. Dengan mengadopsi IAS, perusahaan dapat menarik modal dan menghasilkan keuntungan di masa depan dengan perusahaan asing yang akan menjual saham di negara ini atau sebaliknya.

Dalam pengadopsian IAS ke dalam PSAK perlu dipertimbangkan lebih jauh lagi mengenai sifat adopsi yang cocok diterapkan di Indonesia, meliputi adopsi secara penuh IAS dan adopsi IAS yang bersifat harmonisasi yaitu mengadopsi IAS disesuaikan dengan kondisi ekonomi, politik, dan sistem pemerintahan di Indonesia. Adopsi IAS secara penuh akan meningkatkan keandalan dan daya banding informasi keuangan secara

internasional, namun adopsi seutuhnya akan bertentangan dengan sistem pajak pemerintahan Indonesia atau kondisi ekonomi dan politik lainnya.

Di Indonesia belum dimungkinkan untuk melakukan adopsi secara penuh terhadap aturan IAS ke dalam PSAK, karena adanya beberapa hambatan antara lain:

1. Faktor Budaya (Culture)

Faktor budaya di Indonesia yaitu karena kebiasaan menggunakan standar akuntasi domestik yang sudah menjadi budaya akan sangat sulit mengubah cara untuk menerapkan Standar International.

2. Faktor Bahasa

Proses terjemahan bahasa juga merupakan faktor kendala dalam proses penerapan Standar International, karena penafsiran bahasa sedikit banyak membawa arti yang berbeda dalam konteks pemahaman inti Standar International.

Hal tersebut di atas merupakan rintangan dalam adopsi sepenuhnya IAS di Indonesia. Selain itu, untuk mencapai adopsi seutuhnya (full adoption) pada 2012, tantangan terutama dihadapi oleh kalangan akademisi dan perusahaan di Indonesia. Penyesuaian terhadap perubahan ini memerlukan waktu dan usaha yang keras, karena penyesuaian terhadap peraturan yang baru menyangkut banyak aspek dan bukanlah hal yang dapat terjadi dalam waktu yang singkat.

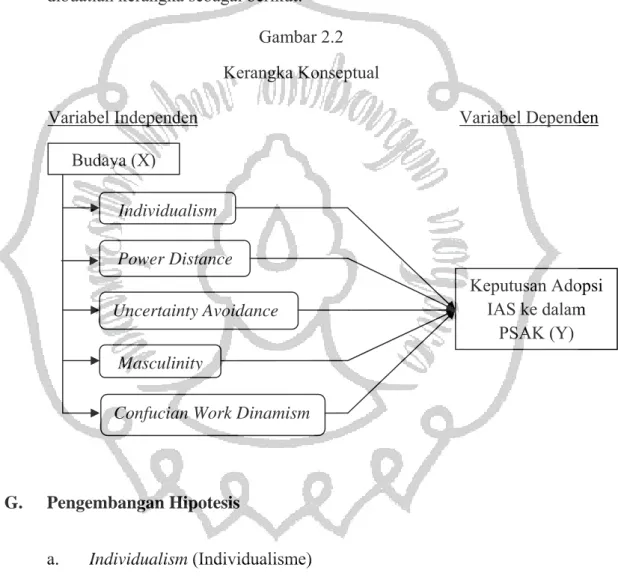

F. Kerangka Konseptual

Kerangka konseptual digunakan untuk memberi gambaran tentang pengaruh budaya terhadap keputusan adopsi IAS (International accounting Standards) ke dalam PSAK di Indonesia: survei terhadap etnis Sunda, maka dibuatlah kerangka sebagai berikut:

Gambar 2.2 Kerangka Konseptual Variabel Independen Individualism Power Distance Uncertainty Avoidance Masculinity

Confucian Work Dinamism

Keputusan Adopsi IAS ke dalam PSAK (Y) Budaya (X) Variabel Dependen G. Pengembangan Hipotesis a. Individualism (Individualisme)

Masyarakat yang mempunyai budaya dengan tingkat individualisme tinggi akan memberikan kebebasan personal dan otonomi kepada kepentingan individu. Sebaliknya masyarakat yang mempunyai budaya dengan tingkat collectivism tinggi, individu yang

berada dalam suatu kelompok akan mementingkan kepentingan kelompok dan akan saling memperhatikan satu individu terhadap individu lainnya (Hofstede, 1983).

Dalam konteks keputusan adopsi IAS, Clement et al. (2010) menyimpulkan bahwa negara-negara yang sangat individualis akan enggan untuk menyerahkan kontrol proses penetapan standar akuntansi kepada organisasi internasional luar, sementara masyarakat kolektivis akan lebih mungkin untuk menghasilkan suatu pengaturan badan standar internasional dalam hal ini adalah IAS.

H1: Individualism (Individualisme) berpengaruh terhadap

keputusan adopsi IAS ke dalam PSAK di Indonesia.

b. Power Distance (Jarak Kekuasaan)

Menurut Hofstede (2005), jarak kekuasaan didefinisikan sebagai sejauh mana anggota atau lembaga dan organisasi dalam suatu negara mengharapkan dan menerima kekuasaan yang didistribusikan merata di negara-negara dengan jarak kekuasaan tinggi ada perbedaan yang jelas antara peran "bawahan" dan "atasan”.

Pada masyarakat yang power distance besar, mengakui adanya tingkatan di dalam masyarakat dan tidak memerlukan persamaan tingkatan. Sedangkan pada masyarakat yang power distance kecil, tidak mengakui adanya perbedaan dan membutuhkan persamaan tingkatan di dalam masyarakat. Suatu negara yang memiliki power distance dengan skor tinggi, maka dapat dikatakan bahwa di negara

tersebut cenderung sedikit menggunakan partisipasi dalam segala aspek kehidupan.

Dalam konteks keputusan adopsi IAS, Clement et al. (2010) menyimpulkan IASB dianggap sebagai badan yang mempunyai otoritas dalam hal penyebarluasan standar-standar akuntansi internasional. Power distance yang tinggi dalam masyarakat akan lebih besar kemungkinannya untuk menghasilkan pengendalian pembentukan standar akuntansi kepada badan internasional yang berwenang.

H2: Power Distance (Jarak Kekuasaan) berpengaruh terhadap keputusan adopsi IAS ke dalam PSAK di Indonesia.

c. Uncertainty Avoidance (Penghindaran Ketidakpastian)

Hofstede (2005,167) mendefinisikan penghindaran ketidakpastian sebagai sejauh mana anggota suatu budaya merasa terancam oleh atau diketahui situasi ambigu. Anggota masyarakat dengan penghindaran ketidakpastian yang tinggi akan lebih suka dan stabil dengan situasi akrab dan mungkin menyukai situasi baru. Hofstede (1984) menunjukkan bahwa individu yang rendah dalam menghindari ketidakpastian lebih cenderung untuk mengambil risiko.

Dalam hal keputusan adopsi IAS, Clement et al. (2010) menyimpulkan bahwa negara-negara dengan penghindaran ketidakpastian yang tinggi akan enggan untuk beralih dari perangkat standar akuntansi khusus negara saat ini dengan mengadopsi IAS.

H3: Uncertainty avoidance (Penghindaran Ketidakpastian) berpengaruh terhadap keputusan adopsi IAS ke dalam PSAK di Indonesia.

d. Masculinity (Maskulinitas)

Masculinity (maskulinitas) merupakan dimensi kebudayaan

yang menunjukkan bahwa dalam tiap masyarakat memiliki peran yang berbeda-beda tergantung perbedaan jenis para anggotanya. Pada masyarakat maskulin, menganggap pria harus lebih berambisi, suka bersaing, dan berani menyatakan pendapatnya, dan cenderung berusaha mencapai keberhasilan material. Dalam masyarakat feminin, kaum pria diharapkan untuk lebih memperhatikan kualitas kehidupan dibandingkan dengan keberhasilan materalitas.

Dalam hal keputusan adopsi IAS, Clement et al. (2010) menyimpulkan bahwa dalam suatu masyarakat maskulin, individu biasanya akan memilih kemandirian daripada kebergantungan kepada orang lain dan lebih mengharapkan independensi dan otonomi yang lebih tinggi, khususnya jika aturan-aturan tersebut diamanatkan oleh organisasi internasional luar seperti IASB.

H4: Masculinty (Maskulinitas) berpengaruh terhadap keputusan adopsi IAS ke dalam PSAK di Indonesia.

e. Confucian Work Dynamism (Orientasi Jangka Panjang)

Dimensi ini mengukur sejauh mana budaya menekankan nilai-nilai yang berorientasi menuju masa depan (orientasi jangka panjang)

berbeda dengan mereka, yang berorientasi pada masa lalu dan masa kini (orientasi jangka pendek). Orientasi jangka panjang berisi nilai-nilai yang menunjukkan mentalitas, dinamis berorientasi masa depan, seperti ketekunan, kerja keras, hemat. Orientasi jangka pendek mengandung nilai-nilai mewakili mentalitas statis berfokus pada kejadian dulu dan sekarang, seperti balas budi, dan tradisi.

H5: Confucian Work Dynamism (Orientasi Jangka Panjang)

berpengaruh terhadap keputusan adopsi IAS ke dalam PSAK di Indonesia.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menganalisis pengaruh budaya terhadap keputusan adopsi IAS (International Accounting Standard) ke dalam PSAK di Indonesia dalam sudut pandang etnis Sunda. Budaya dalam sudut pandang etnis Sunda ini meliputi power distance, uncertainty avoidance, masculinity,

individualism, dan confucian work dynamism. Metode pengumpulan data

dalam penelitian ini dilakukan dengan pembagian kuesioner pada responden. Pengujian hipotesis dalam penelitian ini menggunakan uji validitas, uji reliabilitas, uji asumsi klasik dan analisis regresi linier berganda.

B. Populasi, Sampel Dan Teknik Pengambilan Sampel

Populasi adalah keseluruhan subjek penelitian (Suharsimi Arikunto, 2006:130). Sampel adalah sebagian atau wakil populasi yang diteliti (Suharsimi Arikunto, 2006:131). Populasi dalam penelitian ini adalah seluruh etnis Sunda di Surakarta. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, yaitu metode pengambilan sampel kepada sekelompok responden dengan kriteria tertentu yang dapat memberikan informasi yang diharapkan oleh peneliti

atau kriteria lain yang ditetapkan oleh peneliti. Kriteria pengambilan sampel dalam penelitian ini adalah sebagai berikut:

1. Mahasiswa S1 jurusan Akuntansi yang beretnis Sunda di Perguruan Tinggi Negeri dan Perguruan Tinggi Swasta Surakarta.

2. Karyawan (pegawai) perusahaan dan pemerintahan yang beretnis Sunda di Surakarta dan mempunyai latar belakang pendidikan (jurusan) akuntansi.

Mengenai besar kecilnya pengambilan sampel pada prinsipnya tidak ada peraturan secara mutlak untuk menentukan ukuran sampel. Hal ini dapat dilihat dari beragamnya pendapat para ahli mengenai patokan untuk menentukan besar kecilnya sampel. Menurut Roscoe dalam Sekaran (1992:253), ukuran sampel yang layak digunakan dalam penelitian adalah antara 30 sampai dengan 500.

Suharsimi Arikunto (2006:134) berpendapat bahwa untuk sekadar ancer-ancer, maka apabila subjeknya kurang dari 100, lebih baik diambil semua sehingga penelitiannya merupakan penelitian populasi. Tetapi, jika jumlahnya subjeknya besar, dapat diambil antara 10-15% atau 20-25% atau lebih, tergantung setidak-tidaknya dari:

1. Kemampuan peneliti dilihat dari waktu, tenaga, dan dana.

2. Sempit luasnya wilayah pengamatan dari setiap subjek, karena hal ini menyangkut banyak sedikitnya data.

3. Besar kecilnya risiko yang ditanggung oleh peneliti. Untuk penelitian yang risikonya besar, tentu saja jika sampel besar, hasilnya akan lebih baik.

C. Teknik Pengumpulan Data

Suharsimi Arikunto (2006:160), mendefinisikan metode penelitian sebagai cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Sumber data dalam penelitian ini adalah data primer. Data Primer adalah sumber data yang langsung memberikan data kepada pengumpul data, misalnya responden atau orang yang dimintai kuesioner (Sugiyono, 2007:137). Metode pengumpulan data dilakukan dengan pembagian kuesioner pada responden yang dianggap memenuhi syarat dan dapat memberi informasi yang cukup.

Kuisioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab oleh responden dalam rangka mengumpulkan data sesuai tujuan penelitian. Kuesioner yang dipakai adalah tipe pilihan dengan skala Likert yang dikategorikan ke dalam lima skala dengan skor (nilai): 1 (sangat tidak setuju); 2 (tidak setuju); 3 (netral); 4 (setuju); 5 (sangat setuju).

D. Variabel Dan Pengukuran Variabel

Adapun definisi operasional atas variabel-variabel dalam penelitian ini adalah sebagai berikut:

1. Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi oleh variabel independen atau variabel bebas. Variabel dependen yang digunakan dalam penelitian ini adalah Keputusan adopsi IAS (International Accounting Standard) ke dalam PSAK di Indonesia. Kuisioner mengenai Keputusan adopsi IAS (International Accounting Standard) ke dalam PSAK di Indonesia mengacu pada survei AICPA, Deloitte, GrantThornton dan KPMG terhadap adopsi IFRS dalam U.S GAAP.

Dalam penelitian ini, pengukuran indeks keputusan adopsi IAS ke dalam PSAK dalam kuisioner terdiri dari sembilan pernyataan dengan penggunaan skala Likert yang dikategorikan ke dalam lima skala, yaitu Sangat Setuju (SS), Setuju (S), Netral (N), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Rentang nilai yang digunakan untuk mengukur jawaban dalam kuesioner mengenai kompensasi nilai 1 untuk jawaban sangat tidak setuju sampai dengan nilai 5 untuk jawaban sangat setuju.

2. Variabel Independen

Variabel independen atau variabel bebas merupakan variabel yang mempengaruhi variabel dependen atau variabel terikat. Variabel independen dalam penelitian ini adalah Budaya dalam sudut pandang etnis Sunda. Indeks budaya dalam penelitian meliputi power distance,

uncertainty avoidance, masculinity, individualism, dan confucian

work dynamism. Kuisioner dalam masing-masing indeks Budaya

mengacu pada penelitian Ming-Yi Wu (2006). Penjelasan masing-masing indeks budaya meliputi:

a. Individualism (Individualisme)

Individualism (individualisme) merupakan dimensi

kebudayaan yang menunjukkan adanya sikap yang memandang kepentingan pribadi dan keluarga sebagai kepentingan utama atau sebagai kepentingan bersama di dalam suatu kelompok. Dalam penelitian ini, pengukuran indeks individualism (individualisme) dalam kuisioner terdiri dari empat pernyataan dengan penggunaan skala Likert yang dikategorikan ke dalam lima skala, yaitu Sangat Setuju (SS), Setuju (S), Netral (N), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Rentang nilai yang digunakan untuk mengukur jawaban di dalam kuesioner mengenai kompensasi nilai 1 untuk jawaban sangat tidak setuju sampai dengan nilai 5 untuk jawaban sangat setuju.

b. Power distance (Jarak Kekuasaan)

Menurut Hofstede (1980), power distance (jarak kekuasaan) merupakan dimensi budaya yang menunjukkan adanya ketidaksejajaran antara atasan dengan bawahan. Semakin kecil power distance, ketergantungan bawahan terhadap atasan semakin kecil, semakin besar power distance yang terjadi adalah sebaliknya, yaitu ketergantungan bawahan terhadap atasan semakin besar.

Dalam penelitian ini, pengukuran indeks power distance (jarak kekuasaan) dalam kuisioner terdiri dari lima pernyataan dengan penggunaan skala Likert yang dikategorikan ke dalam lima skala yaitu Sangat Setuju (SS), Setuju (S), Netral (N), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Rentang nilai yang digunakan untuk mengukur jawaban di dalam kuesioner mengenai kompensasi nilai 1 untuk jawaban sangat tidak setuju sampai dengan nilai 5 untuk jawaban sangat setuju.

c. Uncertainty avoidance (Penghindaran Ketidakpastian)

Uncertainty avoidance (penghindaran ketidakpastian)

merupakan dimensi budaya yang menunjukkan sifat masyarakat dalam menghadapi lingkungan budaya yang tidak terstruktur, tidak jelas, dan tidak dapat diramalkan. Anggota masyarakat dengan penghindaran ketidakpastian yang tinggi akan lebih suka dan stabil dengan situasi akrab dan mungkin menyukai situasi

baru. Hofstede (1984) menunjukkan bahwa individu yang rendah dalam menghindari ketidakpastian lebih cenderung untuk mengambil risiko.

Dalam penelitian ini pengukuran indeks uncertainty avoidance (penghindaran ketidakpastian) dalam kuisioner yang terdiri dari lima pernyataan dengan penggunaan skala Likert yang dikategorikan ke dalam lima skala, yaitu Sangat Setuju (SS), Setuju (S), Netral (N), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Rentang nilai yang digunakan untuk mengukur jawaban di dalam kuesioner mengenai kompensasi nilai 1 untuk jawaban sangat tidak setuju sampai dengan nilai 5 untuk jawaban sangat setuju.

d. Masculinity (Maskulinitas)

Masculinity (maskulinitas) merupakan dimensi

kebudayaan yang menunjukkan bahwa dalam tiap masyarakat memiliki peran yang berbeda-beda tergantung perbedaan jenis para anggotanya. Pada masyarakat maskulin, menganggap pria harus lebih berambisi, suka bersaing, dan berani menyatakan pendapatnya, dan cenderung berusaha mencapai keberhasilan material. Dalam masyarakat feminin, kaum pria diharapkan untuk lebih memperhatikan kualitas kehidupan dibandingkan dengan keberhasilan materalitas.

Dalam penelitian ini, pengukuran indeks masculinity (maskulinitas) dalam kuisioner terdiri dari lima pernyataan dengan penggunaan skala Likert yang dikategorikan ke dalam lima skala, yaitu Sangat Setuju (SS), Setuju (S), Netral (N), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Rentang nilai yang digunakan untuk mengukur jawaban di dalam kuesioner mengenai kompensasi nilai 1 untuk jawaban sangat tidak setuju sampai dengan nilai 5 untuk jawaban sangat setuju.

e. Confucianism Work Dynamism (Orientasi Jangka Panjang)

Confucian work dynamism (orientasi jangka panjang)

sebagai gambaran masa datang yang berorientasi pada reward

dan punishment. Dimensi ini mengukur sejauh mana budaya

menekankan nilai-nilai yang berorientasi menuju masa depan (orientasi jangka panjang) berbeda dengan mereka, yang berorientasi pada masa lalu dan masa kini (orientasi jangka pendek).

Dalam penelitian ini, pengukuran confucianism work dynamism (orientasi jangka panjang) dalam kuisioner terdiri dari empat pernyataan dengan penggunaan skala Likert yang dikategorikan ke dalam lima skala, yaitu Sangat Setuju (SS), Setuju (S), Netral (N), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Rentang nilai yang digunakan untuk mengukur jawaban di dalam kuesioner mengenai kompensasi nilai 1 untuk

jawaban sangat tidak setuju sampai dengan nilai 5 untuk jawaban sangat setuju.

E. Metode Analisis Data 1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari kisaran teoritis, kisaran sesungguhnya, rata-rata hitung (mean), dan standar deviasi (standard deviation). Statistik deskriptif dimaksudkan untuk memberikan gambaran mengenai distribusi dan perilaku data (Ghozali, 2006). Statistik deskriptif juga dimaksudkan untuk memberikan gambaran yang baik tentang bagaimana responden bereaksi terhadap item dalam kuesioner (Sekaran, 2006:176).

2. Pengujiankualitas data a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid jika pertanyaan pada kuesioner. Suatu kuisioner dikatakan valid jika pertanyaan pada kuisioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuisioner tersebut (Ghozali, 2006:49).

Teknik yang digunakan untuk mengukur validitas dalam penelitian ini adalah dengan menggunakan Pearson’s

antara skor masing-masing item pernyataan dengan skor total item pernyataan tersebut. Instrumen dinyatakan valid jika nilai probabilitas < 0,05 (α = 5%).

b. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur suatu kuisioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2006:45).

Uji reliabilitas dalam penelitian ini dilakukan dengan uji statistik Cronbach Alpha (α). Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60 (Nunnally, 1960 dalam Ghozali, 2006:46).

c. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk menguji kesahihan nilai parameter yang dihasilkan oleh model yang digunakan dalam penelitian ini. Uji asumsi klasik dalam penelitian ini meliputi uji normalitas, uji multikolinieritas, uji autokorelasi, dan uji heteroskedastisitas. Penjelasan masing-masing uji asumsi klasik meliputi:

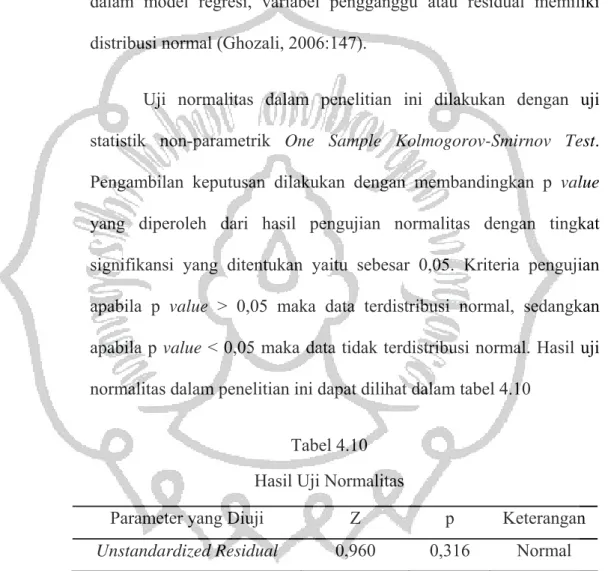

1) Uji Normalitas

Uji Normalitas dilakukan untuk melihat apakah dalam model regresi variabel-variabel yang dianalisis

terdistribusi normal atau tidak (Wijaya, 2009:126). Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006:147).

Uji normalitas dalam penelitian ini dilakukan dengan uji statistik non-parametrik One Sample

Kolmogorov-Smirnov Test. Pengambilan keputusan

dilakukan dengan membandingkan p value yang diperoleh dari hasil pengujian normalitas dengan tingkat signifikansi yang ditentukan yaitu sebesar 0,05. Data dikatakan terdistribusi normal apabila p value > 0,05.

2) Uji Multikolinieritas

Uji Multikolinearitas digunakan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen (Wijaya, 2009:119). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2006:91).

Uji multikolinearitas dalam penelitian ini dilakukan dengan melihat nilai tolerance dan variances inflation factor/VIF (Ghozali, 2006:91). Nilai tolerance yang rendah sama artinya dengan nilai VIF yang tinggi (Ghozali, 2006:92). Data dikatakan tidak terjadi

multikolinearitas apabila nilai tolerance > 0,1 dan VIF < 10.

3) Uji Heteroskedastisitas

Uji Heterokedastisitas dilakukan untuk mengetahui apakah pada suatu pengamatan varians variabelnya tidak sama (Wijaya, 2009:124). Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2006:125).

Uji heteroskedastisitas dalam penelitian ini dilakukan dengan menggunakan uji Glejser yaitu dengan meregres nilai absolut residual terhadap variabel independen (Gujarati, 2003). Model regresi yang baik adalah model regresi yang tidak terjadi heteroskedastisitas (Ghozali, 2006:125). Data dikatakan tidak terjadi heteroskedastisitas apabila probabilitas signifikansinya di atas tingkat kepercayaan (p > 0,05).

4) Uji Autokorelasi

Uji Autokorelasi dimaksudkan untuk mengetahui apakah ada korelasi antara kesalahan penganggu pada periode t dengan periode t-1 pada persamaan regresi linear (Wijaya, 2009:121). Uji autokorelasi bertujuan untuk

menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (Ghozali, 2006:99).

Uji autokorelasi dalam penelitian ini menggunakan

uji Durbin-Watson. Nilai Durbin-Watson hitung (d)

diperoleh dari hasil pengujian yang dibandingkan dengan nilai Durbin-Watson tabel, yaitu batas lebih tinggi (upper bond atau du) dan batas lebih rendah (lower bond atau dl). Model regresi yang baik adalah model regresi yang tidak terjadi autokorelasi (Ghozali, 2006:100). Data dikatakan tidak terjadi autokorelasi apabila du < d < 4 - du.

3. Metode Pengujian Hipotesis

a. Analisis Regresi Linier Berganda

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi linier berganda. Regresi linier berganda digunakan untuk menguji pengaruh lebih dari satu variabel bebas terhadap variabel terikat (Wijaya, 2009:99). Analisis regresi linear berganda adalah analisis regresi linear digunakan untuk menguji hubungan antara dua atau lebih variabel dependen dengan himpunan variabel independen yang ditampilkan dalam bentuk persamaan regresi kemudian dilakukan pengujian koefisien regresi secara simultan (uji F),

pengujian koefesien determinasi, dan pengujian koefisien regresi parsial (uji-t).

Model yang digunakan dalam penelitian ini disajikan dalam persamaan regresi berikut ini;

Y = α + 1X1 + 2X2 + 3X3 + 4X4 + 5X5 + e Keterangan:

Y = Keputusan Adopsi IAS ke dalam PSAK di Indonesia α = konstanta

β = koefisien regresi

X1 = individualism (individualisme) X2 = power distance (jarak kekuasaan)

X3 = uncertainty avoidance (penghindaran ketidakpastian) X4 = masculinity (maskulinitas)

X5 = confucianism work dynamism (orientasi jangka panjang) e = error (eror)

b. Uji Statistik F (Uji F)

Uji statistik F digunakan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat (Ghozali, 2006:88).

Langkah-langkah dalam uji statistik F adalah sebagai berikut:

a) Menentukan hipotesis H0 : b1 = b2 = b3….. = bk = 0 Ha : b1 ≠ b2 ≠ b3….. ≠ bk ≠ 0

b) Menentukan Ftabel dengan tingkat signifikansi 0,05

c) Menghitung Fhitung dan kemudian membandingkannya dengan Ftabel

Kriteri dalam uji statistik F adalah sebagai berikut:

a) H0 diterima dan Ha ditolak yaitu apabila Fhitung < Ftabel atau bila nilai signifikansi lebih dari nilai alpha 0,05 berarti variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen atau dapat dikatakan bahwa model regresi tidak signifikan.

b) H0 ditolak dan Ha diterima yaitu apabila Fhitung > Ftabel atau bila nilai signifikansi kurang dari nilai alpha 0,05 berarti variabel independen secara serentak dan signifikan bersama-sama berpengaruh terhadap variabel dependen atau dapat dikatakan bahwa model regresi signifikan. c. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2006:87). Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas.

Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum koefisien determinasi untuk data silang (crosssection) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) biasanya mempunyai nilai koefisiensi determinasi yang tinggi.

d. Uji Statistik t (Uji t)

Uji statistik t pada dasarnya untuk menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2006:88).

Langkah-langkah dalam uji statistik t adalah sebagai berikut:

a) Menentukan hipotesis. H0 : b1 = b2 = b3….. = bk = 0 Ha : b1 ≠ b2 ≠ b3….. ≠ bk ≠ 0

c) Menghitung thitung dan kemudian membandingkannya dengan ttabel.

Kriteri dalam uji statistik t adalah sebagai berikut:

a) H0 diterima dan Ha ditolak yaitu apabila thitung < ttabel atau bila nilai signifikansi lebih dari nilai alpha 0,05 berarti variabel independen secara individual tidak berpengaruh terhadap variabel dependen.

b) H0 ditolak dan Ha diterima yaitu apabila thitung > ttabel atau bila nilai signifikansi kurang dari nilai alpha 0,05 berarti variabel independen secara individual berpengaruh terhadap variabel dependen.

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Pelaksanaan Penelitian

Pengumpulan data dalam penelitian ini menggunakan metode kuesioner, yang penyebaran kuesionernya dilakukan dengan personel

survey. Pelaksanaan penyebaran kuesioner dan pengumpulan data dalam

penelitian ini memakan waktu selama lebih kurang 2 bulan yaitu mulai bulan Mei 2011 sampai dengan Juni 2011. Kuesioner yang disebar sebanyak 70 kuesioner, dari jumlah tersebut kembali sebanyak 51 kuesioner dan yang tidak kembali sebanyak 19 kuesioner. Distribusi kuesioner dalam penelitian ini dapat dilihat dalam tabel 4.1.

Tabel 4.1 Distribusi Kuesioner

Kuesioner Jumlah Persentase (%)

(dari total yang disebar) Didistribusikan Kembali Tidak Kembali Siap dianalisis 70 51 19 51 100 73 27 73 Sumber: Data primer Diolah, 2011

Data distribusi kuisioner di atas, didistribusikan kepada enam Perguruan Tinggi Negeri/Swasta dan empat Perusahaan/Pemerintahan yang beretnis Sunda di Surakarta. Daftar responden dan tingkat pengembalian kuisioner dapat dilihat dalam tabel 4.2.

Tabel 4.2

Daftar Responden dan Tingkat Pengembalian Kuesioner Yang Disebarkan Kuesioner yang Kembali No Karakteristik Responden Jml % Jml % 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Mahasiswa UNS UMS UNIBA UNISRI STIE-AUB USB Jumlah Karyawan/Pegawai Bank Perusahaan Swasta BUMN/BUMD Pemerintahan Jumlah 10 10 5 5 5 5 40 8 12 6 4 30 14 14 7 7 7 7 56 12 17 9 6 44 10 10 3 2 2 3 30 5 9 4 3 21 19 19 6 4 4 6 58 10 18 8 6 42 Total 70 100 51 100 Sumber: Data primer Diolah, 2011

Gambaran mengenai responden yang menjadi sampel dalam penelitian dapat diketahui berdasarkan karakteristik demografinya. Karakteristik demografi dalam penelitian ini meliputi jenis kelamin, usia, pekerjaan, dan pendidikan.

Tabel 4.3

Jenis Kelamin Responden

Jenis Kelamin Jumlah Persentase (%)

Laki-laki

Perempuan 24 orang 27 orang 47 53

Total 51 orang 100

Tabel 4.3 di atas menunjukkan bahwa responden yang bersedia mengisi kuisioner didominasi oleh jenis kelamin perempuan yaitu sebanyak 27 orang (53%), sedangkan untuk jenis kelamin laki-laki sebanyak 24 orang (47%).

Tabel 4.4 Usia Responden

Usia Jumlah Persentase (%)

< 25 tahun 25 - 50 tahun > 50 tahun Total 43 orang 7 orang 1 orang 51 orang 84 14 2 100 Sumber: Data primer Diolah, 2011

Tabel 4.4 di atas menunjukkan bahwa usia responden yang mengisi kuisioner didominasi oleh responden yang berusia kurang dari 25 tahun yaitu sebanyak 43 orang (84%). Kemudian diikuti oleh responden yang berusia 25-50 tahun sebanyak 7 orang (14%), sedangkan responden yang berusia lebih dari 50 tahun hanya sebanyak 1 orang (2%).

Tabel 4.5

Pekerjaan Responden

Pekerjaan Responden Jumlah Persentase (%) Mahasiswa Karyawan (Pegawai) Total 30 orang 21 orang 51 orang 59 41 100 Sumber: Data primer Diolah, 2011

Tabel 4.5 di atas menunjukkan bahwa pekerjaan responden yang mengisi kuisioner didominasi oleh mahasiswa yaitu sebanyak 30 orang (59%), dan sisanya berasal dari responden karyawan (pegawai) sebanyak 21 orang (41%).

Tabel 4.6

Pendidikan Terakhir Responden

Pendidikan Terakhir Responden Jumlah Persentase(%) SMU D3 S1 23 orang 18 orang 10 orang 45 35 20 Total 51 orang 100

Sumber: Data primer Diolah, 2011

Tabel 4.6 di atas menunjukkan bahwa pendidikan terakhir responden yang mengisi kuisioner didominasi oleh responden yang berasal dari SMU sebanyak 23 orang (45%). Kemudian diikuti oleh responden yang berasal dari D3 sebanyak 18 orang (35%) dan S1 sebanyak 10 orang (20%).

B. Statistik Deskriptif Data Hasil Penelitian

Analisis statistik deskriptif digunakan untuk memberikan gambaran atau deskripsi suatu data pada variabel-variabel penelitian yang digunakan dalam penelitian dan dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum, dan nilai minimum. Statistik deskriptif dalam penelitian ini dapat dilihat dalam tabel 4.7

Tabel 4.7

Statistik Deskriptif Variabel Penelitian

Variabel N Min Max Mean Std.Deviation

Keputusan Adopsi IAS ke

dalam PSAK 51 25 45 32,53 3,992

Individualism 51 8 15 11,94 1,859

Power Distance 51 8 20 15,90 2,625

Uncertainty Avoidance 51 16 25 21,08 2,235

Masculinity 51 8 25 16,94 4,037

Confucian Work Dinamism 51 13 20 16,75 1,671

Sumber: Data Primer Diolah, 2011

Tabel 4.7 di atas menunjukkan bahwa keseluruhan jumlah responden (N) adalah 51. Mean dari Individualism (Individualisme) adalah 11,94 dengan standar deviasi 1,859. Hal ini menunjukkan bahwa etnis Sunda di Surakarta cenderung lebih mementingkan kepentingan individu daripada kepentingan kelompok. Mean dari Power Distance (Jarak Kekuasaan) adalah 15,90 dengan standar deviasi 2,625. Hal ini menunjukkan bahwa etnis Sunda di Surakarta cenderung tidak mengakui adanya perbedaan melainkan mengakui adanya persamaan tingkatan di dalam masyarakat ataupun organisasi.

Mean dari Uncertainty Avoidance (Penghindaran Ketidakpastian) adalah 21,08 dengan standar deviasi 2,235. Hal ini menunjukkan bahwa etnis Sunda di Surakarta cenderung menghindari resiko dan memilih situasi yang baru. Mean dari Masculinity (Maskulinitas) sebesar 16,94 dengan standar deviasi 4,037. Hal ini menunjukkan bahwa etnis Sunda di Surakarta

cenderung lebih memperhatikan kualitas kehidupan dibandingkan dengan keberhasilan materalitas.

Mean dari Confucian Work Dinamism (Orientasi Jangka Panjang) yaitu 16,75 dengan standar deviasi 1,671. Hal ini menunjukkan bahwa etnis Sunda di Surakarta cenderung lebih menekankan pada nilai-nilai yang berorientasi menuju masa depan. Keputusan adopsi IAS ke dalam PSAK di Indonesia memiliki mean sebesar 32,53 dengan standar deviasi 3,992. Hal ini menunjukkan bahwa etnis Sunda di Surakarta cenderung kurang menyetujui keputusan adopsi IAS ke dalam PSAK di Indonesia.

C. Pengujian Kualitas Data

Semua variabel penelitian diukur dengan menggunakan instrumen berupa kuesioner. Agar data yang diperoleh layak digunakan dalam analisis maka dilakukan pengujian kualitas data yang meliputi dua karakteristik yaitu validitas dan reliabilitas.

1. Uji Validitas

Uji validitas mengukur apakah pertanyaan dalam kuesioner yang digunakan betul-betul dapat mengukur apa yang hendak diukur (Ghozali, 2006:45). Teknik yang digunakan untuk mengukur validitas dalam penelitian ini adalah dengan menggunakan Pearson’s

Correlation Product Moment, dengan mengkorelasikan antara skor

tersebut. Hasil perhitungan koefisien korelasi (r) dan signifikansi (p) dinyatakan valid apabila memiliki nilai r positif dan p < 0,01. Hasil uji validitas dalam penelitian ini dapat dilihat dalam tabel 4.8

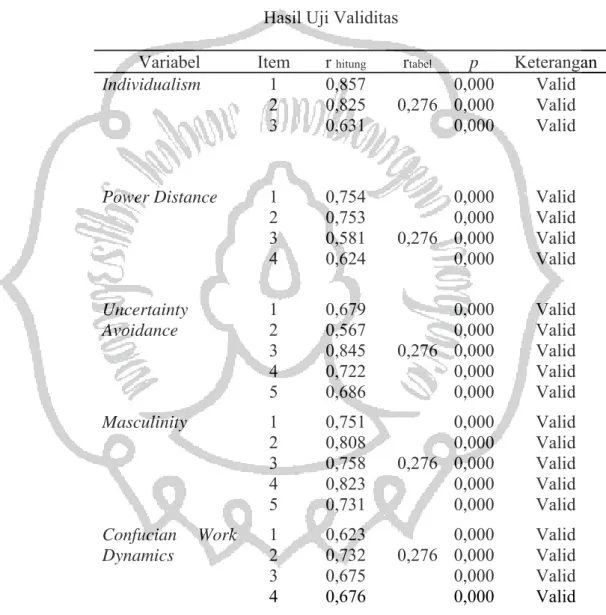

Tabel 4.8 Hasil Uji Validitas

Variabel Item r hitung rtabel p Keterangan

Individualism 1 2 3 0,857 0,825 0,631 0,276 0,000 0,000 0,000 Valid Valid Valid Power Distance 1 2 3 4 0,754 0,753 0,581 0,624 0,276 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Uncertainty Avoidance 1 2 3 4 5 0,679 0,567 0,845 0,722 0,686 0,276 0,000 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Valid Masculinity 1 2 3 4 5 0,751 0,808 0,758 0,823 0,731 0,276 0,000 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Valid Confucian Work Dynamics 1 2 3 4 0,623 0,732 0,675 0,676 0,276 0,000 0,000 0,000 0,000 Valid Valid Valid Valid

Keputusan Adopsi IAS dalam PSAK 1 2 3 4 5 6 7 8 9 0,725 0,597 0,700 0,648 0,663 0,544 0,520 0,547 0,706 0,276 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Valid Valid Valid Valid Valid Sumber: Data Primer Diolah, 2011

Tabel 4.8 di atas menunjukkan bahwa semua item dari keenam variabel memiliki r positif dan p < 0,05. Hal ini berarti bahwa keseluruhan item dalam penelitian ini adalah valid.

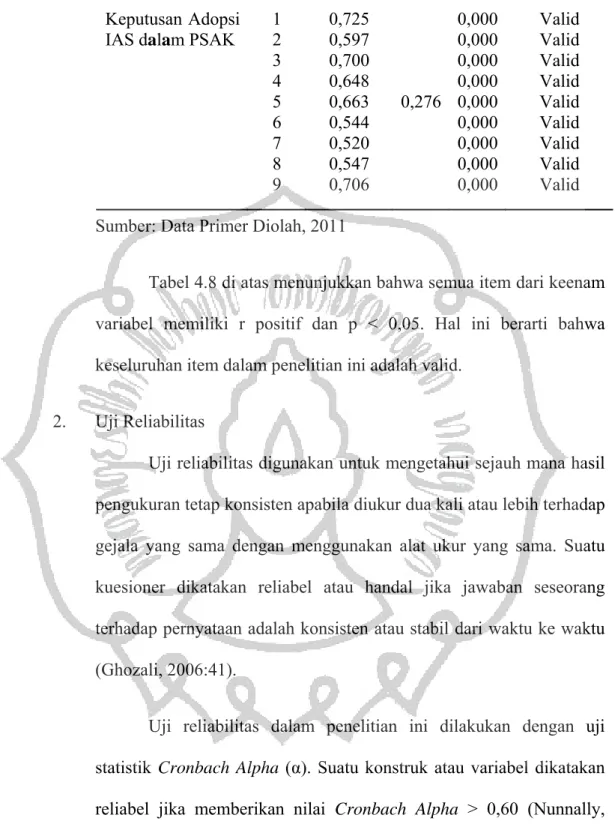

2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui sejauh mana hasil pengukuran tetap konsisten apabila diukur dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat ukur yang sama. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2006:41).

Uji reliabilitas dalam penelitian ini dilakukan dengan uji statistik Cronbach Alpha (α). Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60 (Nunnally, 1967 dalam Ghozali, 2006:42). Hasil uji realibilitas dalam penelitian ini dapat dilihat dari tabel 4.9