Lampiran 1. Populasi dan sampel perusahaan manufaktur

No. Kode Populasi Kriteria Sampel

1 2 3

1 ADES PT. Akasha Wira International, Tbk √ √ √ 1

2 AKKU PT. Alam Karya Unggul, Tbk √ √ x

3 ALKA PT. Alaska Industrindo, Tbk √ √ x

4 ALMI PT. Alumindo Light Metal Industri, Tbk √ x x 5 MYTX PT. Apac Citra Centertex, Tbk √ √ x

6 AKPI PT. Argha Karya Prima Industry, Tbk √ x x

7 ARGO PT. Argo Pantes, Tbk √ x x

8 ARNA PT. Arwana Citra Mulia, Tbk √ x x

9 AMFG PT. Asahimas Flat Glass, Tbk √ √ x

10 POLY PT. Asia Pacific Fibers, Tbk √ √ x

11 APLI PT. Asiaplast Industries, Tbk √ x x

12 AUTO PT. Astra Auto Part, Tbk √ x √

13 ASGR PT. Astra Graphia, Tbk √ √ √ 2

14 ASII PT. Astra International, Tbk √ √ √ 3

15 BRPT PT. Barito Pasific, Tbk √ x x

16 RMBA PT. Bentoel International Investama, Tbk √ √ √ 4

17 BRNA PT. Berlina, Tbk √ √ x

18 BTON PT. Beton Jaya Manunggal, Tbk √ x x

19 BUDI PT. Budi Acid Jaya, Tbk √ x x

20 CEKA PT. Cahaya Kalbar, Tbk √ x x

21 CNTX PT. Centex, Tbk √ x x

22 IGAR PT. Champion Pasific Indonesia, Tbk √ √ x 23 TPIA PT. Chandra Asri Petrochemical, Tbk √ x x

24 CTBN PT. Citra Turbindo, Tbk √ x x

25 DVLA PT. Darya Varia Laboratoria, Tbk √ x x

26 DAVO PT. Davomas Abadi, Tbk √ x x

27 DLTA PT. Delta Djakarta, Tbk √ √ √ 5

28 DPNS PT. Duta Pertiwi Nusantara √ x x

29 EKAD PT. Ekadharma International, Tbk √ x x

30 ERTX PT. Eratex Djaya, Tbk √ √ x

31 ETWA PT. Eterindo Wahanatama, Tbk √ √ √ 6

32 ESTI PT. Ever Shine Textile Industry, Tbk √ √ x

33 FASW PT. Fajar Surya Wisesa, tbk √ √ x

34 GJTL PT. Gajah Tunggal, Tbk √ x x

35 GDYR PT. Goodyear Indonesia, Tbk √ √ x

36 GGRM PT. Gudang Garam, Tbk √ √ √ 7

37 GDST PT. Gunawan Dianjaya Steel, Tbk √ x x

38 HMSP PT. Hanjaya Mandala Sampoerna, Tbk √ √ √ 8

40 SMCB PT. Holcim Indonesia, Tbk √ x x 41 INKP PT. Indah Kiat Pulp & Paper, Tbk √ x x 42 INAI PT. Indal Aluminium Industry, Tbk √ x x

43 SRSN PT. Indo Acitama, Tbk √ √ x

44 INDR PT. Indo Rama Synthetic, Tbk √ x x

45 INTP PT. Indocement Tunggal Prakasa, Tbk √ x x

46 INAF PT. Indofarma, Tbk √ x x

47 ICBP PT. Indofood CBP Sukses Makmur, Tbk √ x x 48 INDF PT. Indofood Sukses Makmur, Tbk √ x x

49 IMAS PT. Indomobil Sukses International, Tbk √ √ √ 9 50 IPOL PT. Indopoly Swakarsa Industry, Tbk √ √ x

51 INDS PT. Indospring, Tbk √ √ x

52 INCI PT. Intan Wijaya International, Tbk √ √ x 53 IKAI PT. Inti Keramik Alam Asri Industri, Tbk √ x x

54 ITMA PT. Itamaraya, Tbk √ x x

55 JKSW PT. Jakarta Kyoei Steel Work LTD, Tbk √ x x 56 JPFA PT. Japfa Comfeed Indonesia, Tbk √ x x

57 JPRS PT. Jaya Pari Steel, Tbk √ √ x

58 JECC PT. Jembo Cable Company, Tbk √ √ x

59 KBLM PT. Kabelindo Murni, Tbk √ √ x

60 KLBF PT. Kalbe Farma, Tbk √ √ √ 10

61 KARW PT. Karwell Indonesia, Tbk √ x x

62 KDSI PT. Kedawung Setia Industrial, Tbk √ x x 63 KIAS PT. Keramika Indonesia Assosiasi, Tbk √ x x 64 KBRI PT. Kertas Basuki Rachmat Indonesia, Tbk √ √ x

65 KAEF PT. Kimia Farma, Tbk √ x x

66 KBLI PT. KMI Wire and Cable, Tbk √ x x

67 KRAS PT. Krakatau Steel, Tbk √ √ x

68 LMPI PT. Langgeng Makmur Industry, Tbk √ √ x

69 LTLS PT. Lautan Luas, Tbk √ √ x

70 LION PT. Lion Metal Works, Tbk √ √ √ 11

71 LMSH PT. Lionmesh Prima, Tbk √ x √

72 MAIN PT. Malindo Feedmill, Tbk √ x x

73 TCID PT. Mandom Indonesia, Tbk √ √ √ 12

74 MBTO PT. Martina Berto, Tbk √ x x

75 MYOR PT. Mayora Indah, Tbk √ x x

76 MERK PT. Merck, Tbk √ x x

77 MLIA PT. Mulia Industrindo, Tbk √ √ x

78 MLBI PT. Multi Bintang Indonesia, Tbk √ √ x

79 MLPL PT. Multipolar, Tbk √ √ √ 13

80 LPIN PT. Multi Prima Sejahtera, Tbk √ √ x

81 MASA PT. Multistrada Arah Sarana, Tbk √ √ x

82 MRAT PT. Mustika Ratu, Tbk √ x x

84 NIPS PT. Nippress, Tbk √ √ √ 14 85 TKIM PT. Pabrik Kertas Tjiwi Kimia, Tbk √ x x

86 PAFI PT. Pan Asia Filament Inti, Tbk √ x x

87 HDTX PT. Pan Asia Indosyntec, Tbk √ x x

88 PBRX PT. Pan Brothers, Tbk √ x √

89 PICO PT. Pelangi Indah Carindo, Tbk √ √ x

90 NIKL PT. Pelat Timah Nusantara, Tbk √ x x

91 KONI PT. Perdana Bangun Pusaka, Tbk √ √ x

92 PTSP PT. Pioneerindo Gourmet International, Tbk √ √ √ 15

93 VOKS PT. Polychem Indonesia, Tbk √ x x

94 PSDN PT. Prashida Aneka Niaga, Tbk √ x x

95 PRAS PT. Prima Alloy Steel Universal, Tbk √ √ x 96 BIMA PT. Primarindo Asia Infrastructure, Tbk √ √ x

97 PYFA PT. Pyridam farma, Tbk √ x x

98 RICY PT. Ricky Putra Globalindo, Tbk √ x x

99 MYOH PT. Samindo Resources, Tbk √ √ √ 16

100 PTSN PT. Sat Nusa Persada √ √ x

101 SCPI PT. Schering Plough Indonesia, Tbk √ x x

102 SKLT PT. Sekar Laut, Tbk √ √ x

103 SIAP PT. Sekawan Intipratama, Tbk √ x x

104 SMSM PT. Selamat Sempurna, Tbk √ √ √ 17

105 SMGR PT. Semen Gresik, Tbk √ √ x

106 STTP PT. Siantar Top, Tbk √ x x

107 SIPD PT. Siearad Produce, Tbk √ √ x

108 SIMA PT. Siwani Makmur, Tbk √ x x

109 SOBI PT. Sorini Agro Asia Corporindo, Tbk √ x x 110 SULI PT. Sumalindo Lestari Jaya, Tbk √ x x

111 IKBI PT. Sumi Indo Kabel √ x x

112 SSTM PT. Sunson Textile Manufacture, Tbk √ x x

113 SPMA PT. Supama, Tbk √ x x

114 SCCO PT. Supreme Cable Manufacturing and Commerce, Tbk

√ √ x

115 SAIP PT. Surabaya Agung Industri Pulp & Kertas, Tbk

√ √ x

116 SIMM PT. Surya Intrindo, Tbk √ x x

117 TOTO PT. Surya Toto Indonesia, Tbk √ x x

118 SQBI PT. Taisho Pharmaceautical Indonesia, Tbk √ x x 119 TBMS PT. Tembaga Mulia Semanan, Tbk √ x x

120 TSPC PT. Tempo Scan Pasific, Tbk √ x x

121 AISA PT. Tiga Pilar Sejahtera Food, Tbk √ √ √ 18 122 FPNI PT. Titan Kimia Nusantara, Tbk √ √ x

123 INRU PT. Toba Pulp Lestari, Tbk √ √ x

124 TRST PT. Trias Sentosa, Tbk √ √ x

125 ALTO PT. Tri Banyan Tirta, Tbk √ √ √ 19

Company, Tbk

127 UNIC PT. Unggul Indah Cahaya, Tbk √ √ x

128 UNVR PT. Unilever Indonesia, Tbk √ x x

129 UNTX PT. Unitex, Tbk √ √ x

130 VOKS PT. Voksel Electric, Tbk √ x x

131 YPAS PT. Yana Prima Hasta Persada, Tbk √ x x

Lampiran 2. Checklist pengungkapan CSR

I : Lingkungan II : Energi

III : Kesehatan dan keselamatan kerja IV : Lain-lain tentang tenaga kerja V : Produk

VI : Keterlibatan masyarakat VII : Umum

Checklist Pengungkapan CSR Tahun 2010

No Nama

Perusahaan

2010

Jumlah CSR (indeks) Kriteria

I II III IV V VI VII

1 ADES 1 1 1 1 1 0 0 5 0.71429

2 ASGR 1 1 1 1 1 1 1 7 1

3 ASII 1 1 1 1 1 1 1 7 1

5 DLTA 1 0 1 0 0 1 0 3 0.42857

6 ETWA 1 1 0 1 1 1 1 6 0.85714

7 GGRM 1 1 1 0 1 1 1 6 0.85714

8 HMSP 1 0 0 1 1 1 1 5 0.71429

9 IMAS 1 1 0 1 1 1 1 6 0.85714

10 KLBF 1 0 0 0 1 1 1 4 0.57143

11 LION 1 1 0 1 1 0 0 4 0.57143

12 TCID 1 0 1 1 1 1 0 5 0.71429

13 MLPL 0 0 0 1 1 1 1 4 0.57143

14 NIPS 1 0 1 1 1 1 1 6 0.85714

15 PTSP 0 0 0 1 1 1 1 4 0.57143

16 MYOH 0 0 0 1 1 1 1 4 0.57143

17 SMSM 1 0 1 1 1 1 1 6 0.85714

18 AISA 0 0 0 1 1 1 1 4 0.57143

19 ALTO 1 1 0 0 0 0 0 2 0.28571

20 ULTJ 0 0 0 1 1 0 0 2 0.28571

Checklist Pengungkapan CSR Tahun 2011

No Nama

Perusahaan

2011

Jumlah

CSR (indeks) Kriteria

I II III IV V VI VII

1 ADES 1 1 1 1 1 0 1 6 0.85714

2 ASGR 1 1 1 1 1 1 1 7 1

4 RMBA 1 0 1 1 1 1 1 6 0.85714

5 DLTA 1 0 1 0 0 1 0 3 0.42857

6 ETWA 1 1 1 1 1 1 1 7 1

7 GGRM 1 0 0 1 1 1 1 5 0.71429

8 HMSP 1 0 0 1 1 1 1 5 0.71429

9 IMAS 1 1 0 1 1 1 1 6 0.85714

10 KLBF 1 0 1 0 1 1 1 5 0.71429

11 LION 1 1 0 1 1 0 0 4 0.57143

12 TCID 1 0 1 1 1 1 0 5 0.71429

13 MLPL 0 0 0 1 1 1 1 4 0.57143

14 NIPS 1 0 1 1 1 1 1 6 0.85714

15 PTSP 0 0 0 1 1 1 1 4 0.57143

16 MYOH 0 0 0 1 1 1 1 4 0.57143

17 SMSM 1 0 1 1 1 1 1 6 0.85714

18 AISA 1 1 1 1 1 1 6 0.85714

19 ALTO 1 1 0 0 0 0 0 2 0.28571

Checklist Pengungkapan CSR Tahun 2012

No Nama

Perusahaan

2012

Jumlah CSR (indeks) Kriteria

I II III IV V VI VII

1 ADES 1 1 1 1 1 0 0 5 0.71429

2 ASGR 1 1 1 1 1 1 1 7 1

3 ASII 1 1 1 1 1 1 1 7 1

4 RMBA 1 0 1 1 1 1 1 6 0.85714

5 DLTA 1 0 1 0 0 1 0 3 0.42857

6 ETWA 1 1 1 1 1 1 1 7 1

7 GGRM 1 1 1 1 1 1 1 7 1

8 HMSP 1 0 0 1 1 1 1 5 0.71429

9 IMAS 1 1 0 1 1 1 1 6 0.85714

10 KLBF 1 0 1 1 1 1 1 6 0.85714

11 LION 1 1 0 1 1 0 0 4 0.57143

12 TCID 1 0 1 1 1 1 1 6 0.85714

13 MLPL 1 0 0 1 1 1 1 5 0.71429

14 NIPS 1 0 1 1 1 1 1 6 0.85714

15 PTSP 0 0 0 1 1 1 1 4 0.57143

16 MYOH 1 1 1 1 1 1 1 7 1

17 SMSM 1 1 1 1 1 1 1 7 1

18 AISA 1 1 0 1 1 1 1 6 0.85714

19 ALTO 0 0 0 1 1 1 0 3 0.42857

Lampiran 3. Data CSR, SIZE, ROA, LEV, dan UDK tahun 2010

No. Kode CSR Indeks SIZE Ln_SIZE ROA LEV UDK

1 ADES 5 0.71429 324493 5.5112053 0.0975645 2.25 3

2 ASGR 7 1 982479 5.9923233 0.1205257 1.1 3

3 ASII 7 1 5668100 6.7534375 0.1267268 0.93 11

4 RMBA 6 0.85714 4902597 6.6904262 0.0445929 1.3 4 5 DLTA 3 0.42857 708584 5.8503913 0.2061379 0.19 5

6 ETWA 6 0.85714 533380 5.7270367 0.071315 0.76 3

7 GGRM 6 0.85714 3074167 6.4877275 0.1371032 0.44 4 8 HMSP 5 0.71429 2052512 6.3122857 0.3128566 1.01 5

9 IMAS 6 0.85714 798501 5.9022755 0.0659962 3.97 7 10 KLBF 4 0.57143 703200 5.8470789 0.1910964 0.31 6

11 LION 4 0.57143 303899 5.4827293 0.1271179 0.36 3 12 TCID 5 0.71429 1047238 6.0200454 0.1255159 0.1 5

13 MLPL 4 0.57143 1401668 6.1466452 0.0075696 1.14 3 14 NIPS 6 0.85714 337605 5.5284089 0.0375054 1.28 3

15 PTSP 4 0.57143 109008 5.0374584 0.1526127 1.86 3

16 MYOH 4 0.57143 3062204 6.4860341 0.1148709 0.71 4 17 SMSM 6 0.85714 1067103 6.0282063 0.1544827 0.96 3

18 AISA 4 0.57143 1936949 6.2871182 0.0410145 2.36 6 19 ALTO 2 0.28571 1047238 6.0200454 0.1255159 0.1 5

20 ULTJ 2 0.28571 187000 5.2718416 0.1604278 1.31 3

No. Kode CSR Indeks SIZE Ln_SIZE ROA LEV UDK

1 ADES 6 0.85714 316048 5.499753 25868 1.51 3

2 ASGR 7 1 1126055 6.0515596 139473 1.02 3

3 ASII 7 1 7676050 6.8851378 1053850 1.02 11

4 RMBA 6 0.85714 6333957 6.8016751 305997 1.82 5

5 DLTA 3 0.42857 696166 5.8427128 151715 0.26 5

6 ETWA 7 1 620708 5.7928873 72961 0.65 4

7 GGRM 5 0.71429 3908870 6.5920512 495810 0.59 4

8 HMSP 5 0.71429 1937634 6.2872717 80510 0.9 5

9 IMAS 6 0.85714 1291394 6.1110588 106626 1.54 7

10 KLBF 5 0.71429 827500 5.917768 154000 0.27 6

11 LION 4 0.57143 365815 5.5632615 52535 0.21 3

12 TCID 5 0.71429 1130865 6.0534108 50103 0.11 5

13 MLPL 4 0.57143 1431470 6.1557823 96038 0.76 5

14 NIPS 6 0.85714 446688 5.6500043 17831 1.69 3

15 PTSP 4 0.57143 133432 5.12526 27115 0.9 3

16 MYOH 4 0.57143 423309 5.6266575 34792 1.36 3

17 SMSM 6 0.85714 1138867 6.056473 219260 0.73 3

18 AISA 6 0.85714 3590309 6.5551318 814745 0.96 5

19 ALTO 2 0.28571 213000 5.3283796 3000 0.9 3

20 ULTJ 5 0.71429 2179182 6.3382935 101323 0.55 3

Lampiran 5. Data CSR, SIZE, ROA, LEV, dan UDK tahun 2012

No. Kode CSR Indeks SIZE Ln_SIZE ROA LEV UDK

2 ASGR 7 1 1239927 6.0933961 0.1323691 0.96 3

3 ASII 7 1 9113700 6.9596947 0.1006232 1.03 11

4 RMBA 6 0.85714 6935601 6.8410841 0.0466219 2.6 4

5 DLTA 3 0.42857 745306 5.8723346 0.2863535 0.25 5

6 ETWA 7 1 960956 5.9827035 0.0308682 1.2 4

7 GGRM 7 1 4150932 6.6181456 0.0980192 0.56 4

8 HMSP 5 0.71429 2624752 6.4190883 0.0373574 0.97 5

9 IMAS 6 0.85714 1757766 6.2449611 0.5034692 2.08 7

10 KLBF 6 0.85714 941800 5.9739587 0.1881504 0.28 6 11 LION 4 0.57143 433497 5.6369861 0.1969402 0.17 3

12 TCID 6 0.85714 1261572 6.100912 0.1191949 0.15 5

13 MLPL 5 0.71429 1408818 6.1488549 0.1182431 1 4

14 NIPS 6 0.85714 525628 5.7206785 0.0410043 1.45 4 15 PTSP 4 0.57143 203876 5.3093661 0.1755135 0.72 4

16 MYOH 7 1 1292581 6.1114578 0.0911347 1.04 3

17 SMSM 7 1 1441204 6.1587255 0.1863324 0.76 3

18 AISA 6 0.85714 3867576 6.5874389 0.0655873 0.9 5

19 ALTO 3 0.42857 326619 5.5140414 0.049498 0.73 3

Lampiran 6. Tabel deskriptif

Descriptive Statistics

Mean

Std.

Deviation N

CSR 5,22 1,415 60

Ln_SIZ E

6,03612508 ,456516644 60

ROA ,15547901 ,273929667 60

LEV ,9798 ,69444 60

UDK 4,42 1,925 60

Lampiran 7. Tabel uji normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,21038922

Most Extreme Differences Absolute ,066

Positive ,054

Negative -,066

Kolmogorov-Smirnov Z ,515

Asymp. Sig. (2-tailed) ,953

Lampiran 8. Grafik histogram

Lampiran 10. Grafik scatterplot

Lampiran 11. Tabel hasil uji autokorelasi

Model Summaryb

Mod

el R

R Squar

e

Adjust ed R Square

Std. Error of

the Estimate

Change Statistics

Durbin-Watson R

Square Chang

e

F Chan

ge df

1 df

2

Sig. F Chang

e

1 ,51

8a

,269 ,215 1,254 ,269 5,050 4 55 ,002 2,232

Lampiran 12. Tabel hasil analisis koefisien korelasi dan determinasi

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,518a ,269 ,215 1,254

a. Predictors: (Constant), UDK, ROA, LEV, Ln_SIZE b. Dependent Variable: CSR

Lampiran 13. Tabel hasil analisis regresi

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -4,948 2,402 -2,060 ,044

Ln_SIZE 1,679 ,425 ,541 3,951 ,000

ROA ,192 ,604 ,037 ,317 ,752

LEV ,226 ,237 ,111 ,951 ,346

UDK -,049 ,100 -,067 -,492 ,625

Lampiran 14. Tabel hasil uji f

ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression 31,746 4 7,936 5,050 ,002a

Residual 86,437 55 1,572

ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression 31,746 4 7,936 5,050 ,002a

Residual 86,437 55 1,572

Total 118,183 59

a. Predictors: (Constant), UDK, ROA, LEV, Ln_SIZE b. Dependent Variable: CSR

Lampiran 15. Tabel hasil uji t

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -4,948 2,402 -2,060 ,044

Ln_SIZE 1,679 ,425 ,541 3,951 ,000

ROA ,192 ,604 ,037 ,317 ,752

LEV ,226 ,237 ,111 ,951 ,346

UDK -,049 ,100 -,067 -,492 ,625

DAFTAR PUSTAKA

Allen Scott, Glen M. Broom, 2000. Effective Public Relation, Kencana, Jakarta. Amran, Azlan dan Susela Devi, 2008. “The Impact of Government and Foreign

Affiliate Influence on Corporate Social Reporting in Malaysia.” Accounting, Auditing and Accountability Journal

Anggraini, Retno, 2006. "Pengungkapan Informasi Sosial Dan Faktor-Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang Terdaftar Bursa Efek Jakarta). Simposium Nasional Akuntansi 9, Padang.

, Volume 23, No.4.

Beasley, M. dan S. Salterio. 2001. “The Relationship Between Board Characteristics and Voluntary Improvements in Audit

Committee Composition and

Experience”. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=272590&

Belkaoui, A. dan P. G. Karpik. 1989. “Determinants of the Corporate Decision to Disclose Social Information”.

(5 Februari 2014).

Accounting, Auditing and Accountability Journal

Carroll, A.B. 1991, “ The Pyramid of Corporate Social Responsibility : Toward the Moral Management of Organizational Stakeholders”.

, Vol. 2. No. 1. pp. 36-51.

Business Horizons

Clarkson, B.E.M, 1995. A Stakeholder Framework for Analysing and Evaluating Corporate Social Performance. Academy of Management Review, 92-117.

, Edisi Juli-Agustus 1991, pp 39-48.

Commission of The European Communities, 2001. Promoting a European Framework for Corporate Social Responsibility, European Community, Brussels.

Cowen, S.S., Ferreri, L.B., dan L.D. Parker, 1987. “The Impact Of Corporate Characteristics On Social Responsibility Disclosure: A Typology And Frequency-Based Analysis”, Accounting, Organisations and Society

Dahlsrud, A, 2006. “How Corporate Social Responsibility is Defined: an

Analysis of 37 Definitions”,

, Vol. 12 No. 2, pp. 111-122.

http://csr-norway.no/papers/2007_dahlsrud_CSR.pdf. (20 Februari 2014).

Freeman, R.E. dan J. McVea. 2001. “A Stakeholder Approach to Strategic” .http://papers.ssrn.com/sol3/papers.cfm?abstract_id=26351 1

Ghozali, I, 2005. Aplikasi Analisis Multivariate Dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

. SSRN (2 April 2014).

Ghozali, I. dan A. Chariri, 2007. Teori Akuntansi, Badan Penerbit Universitas Diponegoro, Semarang.

Graafland, J. dan Bert van de Ven, 2006. “Strategic and Moral Motivation for CSR”. The Journal of Corporate Citizenship

Gray, R., R. Kouhy, dan S. Lavers, 1995. “Corporate Social and Environmental Reporting. A Review of the Literature and a Longitudinal Study of UK Disclosure”.

. Vol. 22. pp. 111-123.

Accounting, Auditing and Accountability Journal

Gray, Clifford F. Larson, Erik W, 2000. Project Management: The Managerial Process, McGraw-Hill, Singapore.

. Vol. 8. No. 2. pp. 47-77

Hadi, Nur dan Arifin Sabeni, 2002. “Analisa Faktor-Faktor yang Mempengaruhi Luas Pengungkapan Sukarela dalam Laporan Tahunan Perusahaan go public di Bursa Efek Jakarta”, Jurnal Maksi

Hasibuan, M. R. 2001. “Pengaruh Karakteristik Perusahaan Terhadap pengungkapan Sosial (Social Disclosure) Dalam Laporan Tahunan”, Bumi Aksara, Jakarta.

, Vol.1.

Heckston. D, and M. J. Milne, 1996. Some Determinants of Social and Environmental Disclosures in New Zealand Companies, Accounting, Auditing and Accountability Journal

Husein Umar, 2003. Metodologi Penelitian Untuk Skripsi dan Tesis Bisnis, PT. Gramedia Pustaka, Jakarta.

, vol.9 no.1:77-108.

Jensen, M. and Meckling, W., 1976. “Theory of The Firm: Managerial Behaviour Agency Cost, and Ownership Structute”, Journal of Finance Economics 3

IAI, 2004 Pedoman Standar Akuntansi Keuangan (PSAK), Rev. 2004, Salemba Empat, Jakarta.

, pp. 305-360.

Indira, J. dan D. Apriyanti. 2005. “Pengaruh Tanggung Jawab Sosial Perusahaan Terhadap Kinaerja Keuangan”. Jurnal Maksi

ISO. 2009. Draf Internasional Standar ISO 26000 : Guidance on Social Responsibility http://isotc.iso.org/livelink/livelink? func=ll&objId=3935837&objAction=br&sort=name(5 Februari 2014).

Marwata. 2001. “The Relation of Company Characteristics and The Quality of Voluntary Disclosure in Annual Report of Public Registered Company In Indonesia.” Simposium Nasional Akuntansi IV.

Moir, L, 2001. “What Do We Mean By CSR?”. Corporate Governance. Vol. 1. No.2. pp. 16-22.

Sayekti, Yosefa, 2007. "Pengaruh CSR Disclosure Terhadap Earning Response, Coefficient". Simposium Nasional Akntansi X

Sartono Agus, 2001. Manajemen Keuangan Teori dan Aplikasi, BPEF-YOGYAKARTA, Yogyakarta.

. Makasar

Sembiring, E. R. 2005. "Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial: Studi Empiris pada Perusahaan yang Tercatat di Bursa Efek Jakarta". Simposium Nasional Akuntansi 8

Sugiyono. 2005. Memahami Penelitian Kualitatif, Alfabet, Jakarta. . Solo

WBCSD. “Corporate Social Responsibility : Meeting Changing Expectations”. http://www.wbcsd.org/DocRoot/hbdf19Txhmk3kDxBQDW W/CSRmeeting.pdf

Zeff, S. A, 1999. “The Evolution of The Conceptual Framework for Business Enterprises in The United States”.

(10 Mei 2014).

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar (2003:30) penelitian asosiatif kausal adalah “penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variable lainya atau

bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain desain

kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau

berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel

yang lain. Tujuan dari penelitian asosiatif adalah untuk mencari hubungan antara

satu variabel dengan variabel lain. Dengan menggunakan penelitian asosiatif

dapat diketahui hubungan antara variabel X1 (ukuran perusahaan), X2

(profitabilitas), X3 (leverage), X4 (ukuran dewan komisaris) terhadap Y

(pengungkapan CSR) secara simultan maupun parsial.

3.2 Populasi dan Sampel 3.2.1 Populasi

Populasi yaitu sekelompok orang, kejadian atau segala sesuatu

yang mempunyai karakteristik tertentu. Anggota populasi disebut dengan

elemen populasi. Masalah populasi timbul terutama pada penelitian opini

Jumlah populasi dalam penelitian ini sebanyak 131 perusahaan dengan

periode penelitian selama tiga tahun yaitu tahun 2010-2012.

3.2.2 Sampel

Sampel dalam penelitian ini adalah perusahan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2012 yang

dimuat dalam Indonesia Capital Market Directory (ICMD) 2010-2012.

Periode tiga tahun dipilih karena merupakan data terbaru yang bisa

diperoleh dan diharapkan dengan periode waktu tiga tahun akan

diperoleh hasil yang baik dalam menjelaskan faktor-faktor yang

mempengaruhi pengungkapan CSR. Perusahaan manufaktur dipilih

karena merupakan perusahaan yang relatif lebih banyak memiliki

dampak pada lingkungan dibandingkan dengan perusahaan jasa atau

dagang dan merupakan jumlah perusahaan dalam satu populasi yang

cukup besar.

Sampel dipilih dengan metode purposive sampling, dengan

harapan peneliti mendapatkan informasi dari kelompok sasaran spesifik.

Adapun kriteria-kriteria yang digunakan dalam penelitian sampel adalah:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)

tahun 2010 - 2012.

2. Perusahaan tersebut mempublikasikan laporan keuangan yang

lengkap dan telah diaudit pada periode 2010-2012.

pelaksanaan CSR dalam laporan tahunannya pada tahun

2010-2012.

Dari 131 perusahaan manufaktur yang tersedia sebagai populasi, ada

beberapa perusahaan yang tidak memenuhi kriteria dalam penentuan

sampel. Perusahaan yang memenuhi kriteria sehingga bisa menjadi

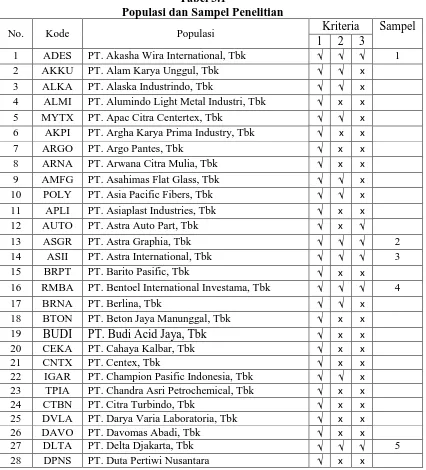

sampel dalam penelitian ini ada 20 perusahaan ( Tabel 3.1)

Tabel 3.1

Populasi dan Sampel Penelitian

No. Kode Populasi Kriteria Sampel

1 2 3

1 ADES PT. Akasha Wira International, Tbk √ √ √ 1 2 AKKU PT. Alam Karya Unggul, Tbk √ √ x

3 ALKA PT. Alaska Industrindo, Tbk √ √ x

4 ALMI PT. Alumindo Light Metal Industri, Tbk √ x x 5 MYTX PT. Apac Citra Centertex, Tbk √ √ x

6 AKPI PT. Argha Karya Prima Industry, Tbk √ x x

7 ARGO PT. Argo Pantes, Tbk √ x x

8 ARNA PT. Arwana Citra Mulia, Tbk √ x x 9 AMFG PT. Asahimas Flat Glass, Tbk √ √ x 10 POLY PT. Asia Pacific Fibers, Tbk √ √ x 11 APLI PT. Asiaplast Industries, Tbk √ x x

12 AUTO PT. Astra Auto Part, Tbk √ x √

13 ASGR PT. Astra Graphia, Tbk √ √ √ 2

14 ASII PT. Astra International, Tbk √ √ √ 3

15 BRPT PT. Barito Pasific, Tbk √ x x

16 RMBA PT. Bentoel International Investama, Tbk √ √ √ 4

17 BRNA PT. Berlina, Tbk √ √ x

18 BTON PT. Beton Jaya Manunggal, Tbk √ x x

19 BUDI PT. Budi Acid Jaya, Tbk √ x x

20 CEKA PT. Cahaya Kalbar, Tbk √ x x

21 CNTX PT. Centex, Tbk √ x x

22 IGAR PT. Champion Pasific Indonesia, Tbk √ √ x 23 TPIA PT. Chandra Asri Petrochemical, Tbk √ x x

24 CTBN PT. Citra Turbindo, Tbk √ x x

25 DVLA PT. Darya Varia Laboratoria, Tbk √ x x

26 DAVO PT. Davomas Abadi, Tbk √ x x

27 DLTA PT. Delta Djakarta, Tbk √ √ √ 5

29 EKAD PT. Ekadharma International, Tbk √ x x

30 ERTX PT. Eratex Djaya, Tbk √ √ x

31 ETWA PT. Eterindo Wahanatama, Tbk √ √ √ 6

32 ESTI PT. Ever Shine Textile Industry, Tbk √ √ x

33 FASW PT. Fajar Surya Wisesa, tbk √ √ x

34 GJTL PT. Gajah Tunggal, Tbk √ x x

35 GDYR PT. Goodyear Indonesia, Tbk √ √ x

36 GGRM PT. Gudang Garam, Tbk √ √ √ 7

37 GDST PT. Gunawan Dianjaya Steel, Tbk √ x x

38 HMSP PT. Hanjaya Mandala Sampoerna, Tbk √ √ √ 8 39 MYRX PT. Hanson International, Tbk √ x x

40 SMCB PT. Holcim Indonesia, Tbk √ x x

41 INKP PT. Indah Kiat Pulp & Paper, Tbk √ x x 42 INAI PT. Indal Aluminium Industry, Tbk √ x x

43 SRSN PT. Indo Acitama, Tbk √ √ x

44 INDR PT. Indo Rama Synthetic, Tbk √ x x 45 INTP PT. Indocement Tunggal Prakasa, Tbk √ x x

46 INAF PT. Indofarma, Tbk √ x x

47 ICBP PT. Indofood CBP Sukses Makmur, Tbk √ x x 48 INDF PT. Indofood Sukses Makmur, Tbk √ x x

49 IMAS PT. Indomobil Sukses International, Tbk √ √ √ 9 50 IPOL PT. Indopoly Swakarsa Industry, Tbk √ √ x

51 INDS PT. Indospring, Tbk √ √ x

52 INCI PT. Intan Wijaya International, Tbk √ √ x 53 IKAI PT. Inti Keramik Alam Asri Industri, Tbk √ x x

54 ITMA PT. Itamaraya, Tbk √ x x

55 JKSW PT. Jakarta Kyoei Steel Work LTD, Tbk √ x x 56 JPFA PT. Japfa Comfeed Indonesia, Tbk √ x x

57 JPRS PT. Jaya Pari Steel, Tbk √ √ x

58 JECC PT. Jembo Cable Company, Tbk √ √ x

59 KBLM PT. Kabelindo Murni, Tbk √ √ x

60 KLBF PT. Kalbe Farma, Tbk √ √ √ 10

61 KARW PT. Karwell Indonesia, Tbk √ x x

62 KDSI PT. Kedawung Setia Industrial, Tbk √ x x 63 KIAS PT. Keramika Indonesia Assosiasi, Tbk √ x x 64 KBRI PT. Kertas Basuki Rachmat Indonesia, Tbk √ √ x

65 KAEF PT. Kimia Farma, Tbk √ x x

66 KBLI PT. KMI Wire and Cable, Tbk √ x x

67 KRAS PT. Krakatau Steel, Tbk √ √ x

68 LMPI PT. Langgeng Makmur Industry, Tbk √ √ x

69 LTLS PT. Lautan Luas, Tbk √ √ x

70 LION PT. Lion Metal Works, Tbk √ √ √ 11

71 LMSH PT. Lionmesh Prima, Tbk √ x √

72 MAIN PT. Malindo Feedmill, Tbk √ x x

73 TCID PT. Mandom Indonesia, Tbk √ √ √ 12

75 MYOR PT. Mayora Indah, Tbk √ x x

76 MERK PT. Merck, Tbk √ x x

77 MLIA PT. Mulia Industrindo, Tbk √ √ x

78 MLBI PT. Multi Bintang Indonesia, Tbk √ √ x

79 MLPL PT. Multipolar, Tbk √ √ √ 13

80 LPIN PT. Multi Prima Sejahtera, Tbk √ √ x 81 MASA PT. Multistrada Arah Sarana, Tbk √ √ x

82 MRAT PT. Mustika Ratu, Tbk √ x x

83 ROTI PT. Nippon Indosari Corporindo, Tbk √ x x

84 NIPS PT. Nippress, Tbk √ √ √ 14

85 TKIM PT. Pabrik Kertas Tjiwi Kimia, Tbk √ x x 86 PAFI PT. Pan Asia Filament Inti, Tbk √ x x 87 HDTX PT. Pan Asia Indosyntec, Tbk √ x x

88 PBRX PT. Pan Brothers, Tbk √ x √

89 PICO PT. Pelangi Indah Carindo, Tbk √ √ x 90 NIKL PT. Pelat Timah Nusantara, Tbk √ x x 91 KONI PT. Perdana Bangun Pusaka, Tbk √ √ x

92 PTSP PT. Pioneerindo Gourmet International, Tbk √ √ √ 15

93 VOKS PT. Polychem Indonesia, Tbk √ x x

94 PSDN PT. Prashida Aneka Niaga, Tbk √ x x 95 PRAS PT. Prima Alloy Steel Universal, Tbk √ √ x 96 BIMA PT. Primarindo Asia Infrastructure, Tbk √ √ x

97 PYFA PT. Pyridam farma, Tbk √ x x

98 RICY PT. Ricky Putra Globalindo, Tbk √ x x

99 MYOH PT. Samindo Resources, Tbk √ √ √ 16

100 PTSN PT. Sat Nusa Persada √ √ x

101 SCPI PT. Schering Plough Indonesia, Tbk √ x x

102 SKLT PT. Sekar Laut, Tbk √ √ x

103 SIAP PT. Sekawan Intipratama, Tbk √ x x

104 SMSM PT. Selamat Sempurna, Tbk √ √ √ 17

105 SMGR PT. Semen Gresik, Tbk √ √ x

106 STTP PT. Siantar Top, Tbk √ x x

107 SIPD PT. Siearad Produce, Tbk √ √ x

108 SIMA PT. Siwani Makmur, Tbk √ x x

109 SOBI PT. Sorini Agro Asia Corporindo, Tbk √ x x 110 SULI PT. Sumalindo Lestari Jaya, Tbk √ x x

111 IKBI PT. Sumi Indo Kabel √ x x

112 SSTM PT. Sunson Textile Manufacture, Tbk √ x x

113 SPMA PT. Supama, Tbk √ x x

114 SCCO PT. Supreme Cable Manufacturing and

Commerce, Tbk √ √

x 115 SAIP PT. Surabaya Agung Industri Pulp & Kertas,

Tbk √ √

x

116 SIMM PT. Surya Intrindo, Tbk √ x x

119 TBMS PT. Tembaga Mulia Semanan, Tbk √ x x 120 TSPC PT. Tempo Scan Pasific, Tbk √ x x

121 AISA PT. Tiga Pilar Sejahtera Food, Tbk √ √ √ 18 122 FPNI PT. Titan Kimia Nusantara, Tbk √ √ x

123 INRU PT. Toba Pulp Lestari, Tbk √ √ x

124 TRST PT. Trias Sentosa, Tbk √ √ x

125 ALTO PT. Tri Banyan Tirta, Tbk √ √ √ 19

126 ULTJ PT. Utrajaya Milk Industry and Trading

Company, Tbk √ √ √

20

127 UNIC PT. Unggul Indah Cahaya, Tbk √ √ x 128 UNVR PT. Unilever Indonesia, Tbk √ x x

129 UNTX PT. Unitex, Tbk √ √ x

130 VOKS PT. Voksel Electric, Tbk √ x x

131 YPAS PT. Yana Prima Hasta Persada, Tbk √ x x Sumber : Peneliti, 2014

Setelah melakukan pengumpulan data populasi penelitian, maka dilakukan

metode purposive sampling sesuai dengan kriteria yang telah disebutkan. Maka

sampel yang terpilih sesuai dengan kriteria tersebut adalah 20 perusahaan.

Tabel 3.2. Sampel Penelitian

No. Kode Sampel

1 ADES PT. Akasha Wira International, Tbk 2 ASGR PT. Astra Graphia, Tbk

3 ASII PT. Astra International, Tbk

4 RMBA PT. Bentoel International Investama, Tbk 5 DLTA PT. Delta Djakarta, Tbk

6 ETWA PT. Eterindo Wahanatama, Tbk 7 GGRM PT. Gudang Garam, Tbk

8 HMSP PT. Hanjaya Mandala Sampoerna, Tbk 9 IMAS PT. Indomobil Sukses International, Tbk 10 KLBF PT. Kalbe Farma, Tbk

11 LION PT. Lion Metal Works, Tbk 12 TCID PT. Mandom Indonesia, Tbk 13 MLPL PT. Multipolar, Tbk

14 NIPS PT. Nippress, Tbk

15 PTSP PT. Pioneerindo Gourmet International, Tbk 16 MYOH PT. Samindo Resources, Tbk

17 SMSM PT. Semen Gresik, Tbk

18 AISA PT. Tiga Pilar Sejahtera Food, Tbk 19 ALTO PT. Tri Banyan Tirta, Tbk

3.3 Jenis Data

Penelitian ini menggunakan data sekunder yang berasal dari laporan

tahunan perusahaan di Bursa Efek Indonesia pada tahun 2010 - 2012. Alasan

dipilihnya periode waktu tersebut karena laporan tahunan pada periode tahun

2010 – 2012 merupakan data terbaru yang dapat diperoleh dari Bursa Efek

Indonesia yaitu melalui situs

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan di dalam penelitian ini

adalah metode studi pustaka, dengan mendapatkan data berupa laporan

keuangan dan laporan tahunan yang telah dikeluarkan oleh perusahaan pada

periode tahun 2010 - 2012. Data tersebut diperoleh melalui situs yang

dimiliki oleh BEI, yakni

buku teks, jurnal ilmiah, artikel dan majalah, serta sumber tertulis lainnya

yang berkaitan dengan informasi yang dibutuhkan juga dijadikan sumber

pengumpulan data.

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian 3.5.1 Variabel Dependen (Y)

Variabel dependen sering disebut sebagai variabel output,

kriteria, atau konsekuensi. Variabel terikat merupakan variabel yang

dipengaruhi karena adanya variabel independen. Variabel dependen

merupakan yang menjadi minat bagi peneliti untuk diteliti dan menjadi

Dalam penelitian ini variabel terikat merupakan pengungkapan

CSR. “Pengungkapan CSR adalah data yang diungkapkan perusahaan

berkaitan dengan aktivitas sosial yang dilakukan perusahaan”

(Hackston dan Milne, 1996). Sedangkan definisi operasional praktik

pengungkapan sosial yang diterapkan dalam penelitian ini adalah

banyaknya item-item pengungkapan sosial yang diungkapkan dalam

laporan tahunan yang dikeluarkan oleh perusahaan. Variabel

pengungkapan sosial perusahaan diukur dengan metode content

analysis. Content analysis adalah suatu metode pengkodifikasian teks

dari ciri-ciri yang sama untuk ditulis dalam berbagai kelompok

tergantung pada kriteria yang ditentukan. Agar content analysis

dapat dilaksanakan dengan cara yang replicable maka dapat dilakukan

salah satunya dengan cara checklist. Checklist dilakukan dengan melihat

pengungkapan sosial perusahaan dalam tujuh kategori yang disebutkan

oleh Heckston dan Milne (1996), yaitu : lingkungan, energi, kesehatan

dan keselamatan tenaga kerja, lain-lain tenaga kerja, produk,

keterlibatan masyarakat dan umum. Ketujuh kategori tersebut terbagi

dalam 90 item pengungkapan.

Menurut Sembiring (2005), berdasarkan peraturan Bapepam No.

VIII.G.2 tentang laporan tahunan ada 12 item dari 90 item

pengungkapan yang tidak sesuai untuk diterapkan dengan kondisi di

menghapuskan 12 item pengungkapan tersebut, sehingga secara total

tersisa 78 item pengungkapan.

Pengungkapan sosial merupakan data yang diungkap oleh

perusahaan berkaitan dengan aktifitas sosialnya yang meliputi 13 item

lingkungan, 7 item energi, 8 item kesehatan dan keselamatan kerja, 29

item lain-lain tenaga kerja, 10 item produk, 9 item keterlibatan

masyarakat, dan 2 item umum. Item pengungkapan dalam penelitian ini

kemudian dinyatakan dalam bentuk indeks pengungkapan sosial.

Apabila item pengungkapan tersebut ada dalam laporan

tahunan perusahaan maka diberi skor 1, dan jika item pengungkapan

tersebut tidak ada dalam laporan tahunan perusahaan maka diberi skor 0.

Pada variabel ini, perhitungan dilakukan oleh peneliti dengan

menggunakan rumus indeks informasi sosial untuk menghitung

pengungkapan sosial perusahaan, yaitu :

Indeks Informasi Sosial =Jumlah skor pengungkapan sosial Total jumlah skor maksimal

3.5.2. Variabel Independen (X)

Variabel ini sering disebut sebagai variabel stimulus,

predictor, antecedent. Merupakan variabel yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel dependen

(Sugiyono, 2005:33). Pengaruh yang diberikan dapat memberi efek

dalam penelitian ini terdiri dari ukuran perusahaan, profitabilitas,

leverage, dan ukuran dewan komisaris.

3.5.2.1 Ukuran Perusahaan (X1)

Ukuran perusahaan adalah suatu skala dimana dapat

diklasifikasikan besar kecilnya perusahaan. Menurut Heckston

dan Milne (1996) dari beberapa penelitian, ukuran

perusahaan dapat diukur dengan jumlah karyawan, total nilai

aset, volume penjualan, atau peringkat indeks.

Dalam penelitian ini, indikator yang digunakan untuk

mengukur tingkat ukuran perusahaan adalah total aset. Dalam

peneltian ini variabel ukuran perusahaan disajikan dalam bentuk

logaritma, karena nilai dan sebarannya yang besar dibandingkan

variabel yang lain. Adapun pengukurannya dengan menggunakan

rumus :

���� = Total Aset Perusahaan

���� = log Total Aset Perusahaan

3.5.2.2 Profitabilitas (X2)

Profitabilitas diartikan sebagai kemampuan perusahaan

untuk menghasilkan laba atau profit dalam upaya

meningkatkan nilai pemegang saham. Terdapat beberapa

return of equity (Heckston dan Milne, 1996), return on assets

(Belkaoui dan Karpik, 1989; Heckston dan Milne, 1996),

earning per share (Sembiring, 2005), net profit margin

(Anggraeni, 2006).

Dalam penelitian ini, indikator yang digunakan untuk

mengukur tingkat ukuran perusahaan ini adalah Return on Asset

(ROA). Return on asset (ROA) merupakan ukuran efektifitas

perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkan aset yang dimilikinya.

Adapun pengukurannya dengan menggunakan rumus :

ROA =���������ℎ������ℎ�����

���������

3.5.2.3. Leverage (X3)

“Leverage dapat diartikan sebagai tingkat

ketergantungan perusahaan terhadap hutang dalam membiayai

kegiatan operasinya, dengan demikian leverage juga

mencerminkan tingkat risiko keuangan perusahaan”

( Sembiring 2005). Dalam penelitian ini, indikator yang

digunakan untuk mengukur tingkat leverage adalah Debt To

Equity Ratio (DER).

DER = ��������������

�����������������ℎ��

3.5.2.4 Ukuran Dewan Komisaris (X4)

Ukuran dewan komisaris (UDK) adalah banyaknya

jumlah anggota dewan komisaris dalam suatu perusahaan.

Ukuran dewan komisaris dalam penelitian ini adalah konsisten

dengan Sembiring (2005) yaitu dilihat dari banyaknya jumlah

anggota dewan komisaris perusahaan.

Adapun pengukurannya dengan menggunakan rumus :

UDK =Ʃ Dewan Komisaris Perusahaan

3.5.3 Operasional Variabel Penelitian

Operasional variabel penelitian ini dapat dilihat secara lebih

[image:30.595.80.542.534.747.2]lengkap pada tabel di bawah ini :

Tabel 3.3

Operasional Variabel Variabel Dependen

Variabel Definisi Pengukuran Skala

Data

Sumber Data Pengungkapan

CSR

Data yang diungkap oleh perusahaan berkaitan dengan aktivitas sosialnya

Jumlah skor pengungkapan sosial

Jumlah skor maksimal

Indeks Annual Report

Ukuran Perusahaan Menunjukkan besar kecilnya suatu perusahaan

LN (Total Aset)

Rasio Financial Report

Profitabilitas Kemampuan perusahaan untuk menghasilkan laba

Total Aset

Laba Bersih Setelah Pajak Rasio Financial Report

Leverage Mengukur tingkat

ketergantungan perusahaan

terhadap hutang dalam membiayai kegiatan operasinya

Total kewajiban Ekuitas pemegang saham

Rasio Financial Report Ukuran Dewan Komisaris Mengukur jumlah sekuruh anggota komisaris

Ʃ Dewan komisaris perusahaan

Indeks Annual Report

3.6 Metode Analisis Data 3.6.1 Uji Asumsi Klasik

Pengujian asumsi klasik ini bertujuan untuk mengetahui dan

menguji kelayakan atas model regresi yang digunakan dalam penelitian

ini. Pengujian ini juga dimaksudkan untuk memastikan bahwa di dalam

model regresi yang digunakan tidak terdapat multikolonieritas dan

heteroskedastisitas serta untuk memastikan bahwa data yang dihasilkan

berdistribusi normal. Model regresi yang baik harus memiliki

distribusi data normal atau mendekati normal dan bebas dari asumsi

klasik yang terdiri dari uji normalitas, uji autokorelasi, uji

multikolinearitas, dan uji heteroskedastisitas. Setelah data berhasil

pengujian terhadap penyimpangan asumsi klasik, dengan tahapan sebagai

berikut :

a. Uji Normalitas

“Uji normalitas bertujuan menguji apakah dalam metode regresi,

variabel terikat dan variabel bebas keduanya mempunyai

distribusi normal atau tidak” (Ghozali, 2005). Model regresi yang

baik adalah data yang berdistribusi normal atau mendekati normal.

Dalam penelitian ini untuk mendeteksi apakah data berdistribusi

normal atau tidak mengunakan dua cara yaitu melalui analisis grafik

dan analisis statistik.

b. Uji Multikolinieritas

Multikolinearitas terjadi jika ada hubungan linear yang

sempurna atau hampir sempurna antara beberapa atau semua

variabel independen dalam model regresi. “ Uji multikolinearitas

bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi antar variabel bebas (independen). Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel bebas”

(Ghozali, 2007). Untuk menguji adanya multikolinearitas dapat

dilakukan dengan menganalisis korelasi antar variabel dan

perhitungan nilai tolerance serta variance inflation factor (VIF).

Multikolinearitas terjadi jika nilai tolerance lebih kecil dari 0,1 yang

berarti tidak ada korelasi antar variabel independen yang nilainya

kurang dari 10 dapat dikatakan bahwa variabel independen yang

digunakan dalam model adalah dapat dipercaya dan objektif.

c. Uji heteroskedastisitas

Menurut Ghozali (2005), “ uji heteroskedastisitas bertujuan untuk

menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang

lain.” Jika variance dari residual satu pengamat ke pengamat

lain tetap, maka disebut homoskedastisitas dan jika berbeda

disebut heteroskedastisitas. Model regresi yang baik adalah model

regresi homoskedastisitas atau tidak terjadi heterokedastisitas

karena data ini menghimpun data yang mewakili berbagai ukuran.

Salah satu cara untuk menditeksi ada atau tidaknya

heteroskedastisitas yaitu dengan melihat grafik plot antara nilai

prediksi variabel dependen yaitu ZPRED dengan residualnya

SRESID. Deteksi ada atau tidaknya heteroskedastisitas dapat

dilakukan dengan melihat ada tidaknya pole tertentu pada grafik

scetterplot antara SRESID dengan ZPRED dimana sumbu Y

adalah Y yang telah diprediksi dan sumbu X adalah residual (Y

prediksi – Y sesungguhnya) yang telah di-studentized.

d. Uji autokorelasi

Autokorelasi diperkenalkan oleh Maurice G. Kendall dan William R.

yang disusun menurut urutan waktu. Beberapa penyebab

autokorelasi:

- Kelembaman, kelembaman biasanya terjadi dalam fenomena

ekonomi di mana sesuatu akan mempengaruhi sesuatu yang

lain dengan mengikuti siklus bisnis atau saling berkaitan

- Terjadi bias dalam spesifikasi, yaitu ada beberapa variabel

yang tidak termasuk dalam model.

- Bentuk fungsi yang digunakan tidak tepat

Pengujian terhadap autokorelasi digunakan dengan

menggunakan uji statistik Durbin Watson (D-W).

e. Koefisien Determinasi

Koefisien determinasi ( R2 ) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai koefisien determinasi berada di antara 0 dan 1.

Nilai R2 yang kecil berarti kemampuan variabel–variabel

independen dalam menjelaskan variabel dependen amat

terbatas. Nilai yang mendekati 1 berarti variabel-varibel

independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen (Ghozali, 2005).

Kelemahan mendasar penggunaan koefisien determinasi adalah bias

terhadap jumlah variabel independen yang dimasukkan kedalam

model. Setiap tambahan satu variabel independen, maka R2 pasti

signifikan terhadap variabel dependen. Oleh karena itu, banyak

peneliti menganjurkan untuk menggunakan nilai adjusted R2 pada

saat mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai

adjusted R2 dapat naik atau turun apabila satu variabel independen

ditambahkan ke dalam model.

3.6.2 Pengujian Hipotesis Penelitian

Pengujian hipotesis merupakan proses pembuatan keputusan yang

menggunakan estimasi statistik sampel terhadap parameter populasinya.

Pengujian hipotesis dalam penelitian ini dilakukan dengan analisis

regresi berganda, uji signifikan t-test serta uji signifikan f-test.

a. Regresi berganda

Analisis regresi berganda digunakan untuk menguji pengaruh dua

atau lebih variabel independen terhadap variabel dependen.

Variabel independen dalam penelitian ini adalah ukuran perusahaan,

profitabilitas, leverage dan ukuran dewan komisaris. Sedangkan

variabel dependennya adalah indeks pengungkapan CSR. Adapun

persamaan untuk menguji hipotesis secara keseluruhan pada

penelitian ini adalah sebagai berikut :

Y = a0+β₁X₁ + β₂X₂ + β3X3+ Β4X4+ εt

Keterangan :

Y : Indeks pengungkapan CSR

X1 : Ukuran perusahaan

X2 : Profitabilitas

X3 : Laverage

X4 : Ukuran dewan komisaris

β1...β4 : Koefisien X1...X4

εt : Error Term, yaitu tingkat kesalahan penduga dalam

penelitian

Analasis regresi berganda didasarkan pada asumsi-asumsi sebagai

berikut:

- Ada hubungan yang bersifat linier antara variabel terikat dengan

variabel bebasnya

- Variabel terikat bersifat kontinu atau berskala rasio atau nisbah

- Keragaman atau residu untuk semua nilai Y yang bersifat

konstan dan menyebar secara normal

- Pengamatan yang bersifat berurutan terhadap variabel bebas

tidak berkorelasi

b. Uji signifikansi simultan (Uji F)

Menurut Ghozali (2005) uji stastistik F pada dasarnya

menunjukkan apakah semua variabel bebas yang dimaksudkan

dalam model mempunyai pengaruh secara simultan terhadap

variabel dependen. Pengujian dilakukan dengan menggunakan

significance level 0,05 (α=5%). Ketentuan peneriman atau

1. Jika nilai signifikan > 0,05 maka hipotesis ditolak (koefisien

regresi tidak signifikan). Ini berarti bahwa secara simultan

keempat variabel independen tersebut tidak mempunyai

pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai signifikan ≤ 0,05 maka hipotesis diterima

(koefisien regresi signifikan). Ini berarti secara simultan

keempat variabel independen tersebut mempunyai

pengaruh yang signifikan terhadap variabel dependen.

c. Uji signifikansi parsial (t-test)

Menurut Ghozali (2005) uji stastistik t pada dasarnya

menunjukkan seberapa jauh pengaruh satu variabel independen

secara individual dalam menerangkan variabel dependen.

Pengujian dilakukan dengan menggunakan significance level

0,05 (α=5%). Penerimaan atau penolakan hipotesis dilakukan

dengan kriteria sebagai berikut :

1. Jika nilai signifikan > 0,05 maka hipotesis ditolak

(koefisien regresi tidak signifikan). Ini berarti bahwa

secara parsial variabel independen tersebut tidak

mempunyai pengaruh yang signifikan terhadap variabel

dependen.

2. Jika nilai signifikan ≤ 0,05 maka hipotesis diterima

(koefisien regresi signifikan). Ini berarti secara parsial

variabel independen tersebut mempunyai pengaruh yang

BAB IV

ANALISIS HASIL PENELITIAN

4.1. Deskripsi Data Secara Statistik

Perusahaan yang menjadi objek penelitian ini adalah semua perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010 – 2012.

Sektor manufaktur dipilih karena sektor ini memiliki jumlah perusahaan terdaftar

yang paling banyak dibandingkan dengan sektor usaha lain. Selain itu, sektor ini

merupakan sektor yang memiliki cakupan stakeholder paling luas yang meliputi

investor, kreditor, pemerintah, dan lingkungan sosial sehingga perlu melakukan

pengungkapan informasi sosial. Penelitian ini berfokus pada sektor manufaktur

dikarenakan untuk menghindari risiko industri yang berbeda antara suatu sektor

industri yang satu dengan yang lain.

Peneliti menggunakan metode statistik deskriptif dalam penelitian ini

yaitu penelitian yang dilakukan untuk memperoleh gambaran yang sebenarnya

tentang kondisi perusahaan yang dianalisis. Dalam penelitian ini objek penelitian

dipilih dengan metode purposive sampling dengan menggunakan kriteria-kriteria

yang telah ditentukan. Berdasarkan metode purposive sampling diperoleh sampel

sebanyak 60 perusahaan manufaktur. Penelitian ini mengunakan tema

pengungkapan social secara keseluruhan terdiri dari 78 item pada 7 tema yang

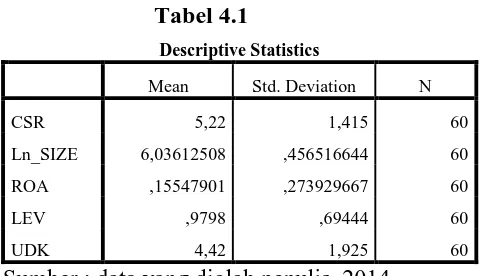

diusung dalam CSR. Tabel 4.1 merupakan data statistik secara umum dari

Tabel 4.1

Descriptive Statistics

Mean Std. Deviation N

CSR 5,22 1,415 60

Ln_SIZE 6,03612508 ,456516644 60

ROA ,15547901 ,273929667 60

LEV ,9798 ,69444 60

UDK 4,42 1,925 60

Sumber : data yang diolah penulis, 2014

Tabel 4.1 menunjukkan nilai minimum, nilai maksimum, dan nilai rata-rata setiap

variabel, yakni variabel ROA, SIZE, LEV, dan UDK. Berikut perincian data

deskriptif yang telah diolah :

1. Variabel CSR memiliki nilai rata-rata sebesar 5,22 dan standar deviasi

sebesar 1,415

2. Variabel SIZE memiliki nilai rata-rata sebesar 6,0361 dan standar deviasi

sebesar 0,4565

3. Variabel ROA memiliki nilai rata-rata sebesar 0,1554 dan standar deviasi

sebesar 0,2739.

4. Variabel LEV memiliki nilai rata-rata sebesar 0,9798 dan standar deviasi

sebesar 0,6944.

5. Variabel UDK memiliki nilai rata-rata sebesar 4,42 dan standar deviasi

sebesar 1,925.

4.2 Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, diperlukan pengujian asumsi

dilakukan adalah uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan

uji autokorelasi.

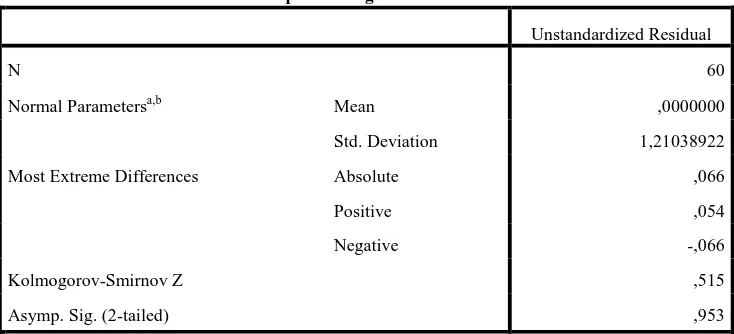

4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi,

variabel dependen, variabel independen, atau keduanya mempunyai

distribusi normal atau tidak. Model regresi yang baik adalah distribusi data

normal atau mendekati normal. Uji statistik yang digunakan untuk menguji

apakah residual normal adalah uji statistik non parametrik

Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal (sig. > 0,05)

[image:40.595.156.523.483.650.2]Ha : Data residual tidak berdistribusi normal (sig. < 0,05)

Tabel 4.2 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,21038922

Most Extreme Differences Absolute ,066

Positive ,054

Negative -,066

Kolmogorov-Smirnov Z ,515

Asymp. Sig. (2-tailed) ,953

a. Test distribution is Normal.

b. Calculated from data.

Sumber : data yang diolah penulis, 2014

Dari Tabel 4.2 Hasil Uji Normalitas setelah transformasi dengan

regresi telah terdistribusi secara normal karena nilai signifikansi residual

lebih besar dari 0.05 yaitu sebesar 0.953 yang berarti bahwa H0 diterima.

Setelah data terdistribusi secara normal, maka dilanjutkan dengan uji

asumsi klasik lainnya. Berikut dilampirkan grafik histogram pada

Gambar 4.1 dan grafik p-plot pada Gambar 4.2 untuk data yang telah

berdistribusi normal.

Gambar 4.1 Histogram

Sumber : data yang diolah penulis, 2014

Dari grafik histogram pada Gambar 4.1 diatas terlihat bahwa setelah

dilakukan transformasi data menggunakan logaritma, grafik histogram

memperlihatkan pola distribusi yang normal. Cara yang digunakan untuk

mendeteksi apakah residual berdistribusi normal atau tidak adalah

[image:41.595.210.487.292.566.2]distribusi normal, maka model regresi memenuhi asumsi normalitas,

[image:42.595.201.472.185.430.2]demikian sebaliknya.

Gambar 4.2 Grafik P-Plot

Sumber : data yang diolah penulis, 2014

Dari grafik normal probability plot pada Gambar 4.2 diatas, grafik P-P

Plot menunjukkan titik menyebar di sekitar atau mengikuti arah garis

diagonal yang menunjukkan pola distribusi normal. Cara yang digunakan

untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah

dengan desain grafik. Apabila data menyebar di sekitar garis diagonal

atau mengikuti arah garis diagonal, maka model regresi memenuhi

asumsi normalitas, demikian sebaliknya.

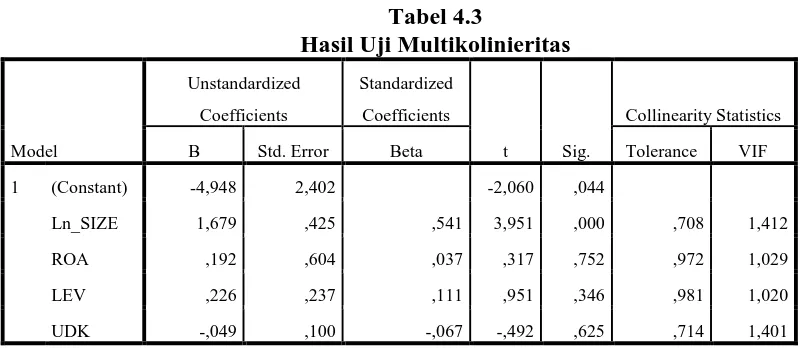

4.2.2. Uji Multikolinieritas

Pengujian multikolineritas dilakukan dengan melihat (1) nilai tolerance

umum dipakai untuk menunjukkan adanya multikolineritas adalah nilai

tolerance < 0.10 atau sama dengan nilai VIF > 10. Tabel 4.3 berikut

[image:43.595.112.512.195.369.2]merupakan hasil uji multikolineritas.

Tabel 4.3

Hasil Uji Multikolinieritas

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -4,948 2,402 -2,060 ,044

Ln_SIZE 1,679 ,425 ,541 3,951 ,000 ,708 1,412

ROA ,192 ,604 ,037 ,317 ,752 ,972 1,029

LEV ,226 ,237 ,111 ,951 ,346 ,981 1,020

UDK -,049 ,100 -,067 -,492 ,625 ,714 1,401

Sumber : data yang diolah penulis, 2014

Dari Hasil Uji Multikolineritas pada Tabel 4.3 di atas, dapat dilihat

bahwa nilai Tolerance > 0.10 dan VIF < 10. Hal ini dapat dilihat dari

nilai toleransi ukuran perusahaan (Ln_SIZE) 0,708; return on asset

(ROA) sebesar 0.972; leverage (LEV) sebesar 0,981; dan dewan

komisaris (UDK) sebesar 0,714 yang semuanya lebih besar dari 0.10 (>

0.10). Nilai VIF juga tidak ada yang melebihi 10 dapat dilihat dari nilai

VIF ukuran perusahaan (Ln_SIZE) 1,412; return on asset (ROA) sebesar

1,029; leverage (LEV) sebesar 1,020; dan dewan komisaris (UDK)

sebesar 1,401. Nilai tolerance lebih besar dari 0.10 dan nilai VIF lebih

kecil dari 10 maka tidak terjadi multikolinieritas diantara variabel

4.2.3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah terjadi

ketidaksamaan variabel dari residual satu pengamatan ke pengamatan

lain dalam model regresi. Jika ada pola tertentu seperti titik-titik yang ada

membentuk pola tertentu yang teratur, maka terjadi heteroskedastisitas.

Sebaliknya jika tidak ada pola yang jelas, serta titik-titik menyebar maka

tidak terjadi heteroskedastisitas. Hasil dari uji heteroskedastisitas dapat

[image:44.595.156.509.364.618.2]dilihat pada grafik scatterplot pada Gambar 4.3 berikut ini.

Gambar 4.3 Grafik Scatterplot Sumber: data yang diolah penulis, 2014

Dari gambar 4.3 Grafik Scatterplot, terlihat bahwa titik-titik menyebar

sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada

model regresi sehingga model regresi layak dipakai untuk memprediksi

pengaruh pengungkapan CSR pada perusahaan manufaktur dengan

variabel independen ukuran perusahaan (SIZE), return on asset (ROA),

leverage (LEV), dan ukuran dewan komisaris.

4.2.4 Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara

kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode

sebelumnya dalam model regresi. Autokorelasi menunjukkan adanya korelasi

antara kesalahan pengganggu pada data yang tersusun, baik berupa data cross

sectional dan atau time series. Jika terjadi autokorelasi dalam model regresi berarti

koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi

yang baik adalah model yang bebas dari autokorelasi. Cara yang dapat dilakukan

untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian

[image:45.595.112.518.568.726.2]Durbin Watson (DW).

Tabel 4.4

Kreteria Pengambilan Keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0 < d <dl Tidak ada autokorelasi positif

No Decision dl ≤ d ≤ du Tidak ada autokorelasi negatif

Tolak 4- dl < d < 4 Tidak ada autokorelasi negatif

No Decision 4- du ≤ d ≤ 4- dl Tidak ada autokorelasi positif maupun negatif

Tabel 4.5

Hasil Uji Autokorelasi Model Summaryb

Model R

R

Square

Adjusted

R Square

Std. Error

of the

Estimate

Change Statistics

Durbin-Watson R Square

Change F

Change df1 df2

Sig. F

Change

1 ,518a ,269 ,215 1,254 ,269 5,050 4 55 ,002 2,232

a. Predictors: (Constant), UDK, ROA, LEV, Ln_SIZE

b. Dependent Variable: CSR

Sumber : data yang diolah penulis, 2014

Tabel 4.5 di atas merupakan Hasil Uji Autokorelasi Durbin Watson

dengan menggunakan prograss SPSS versi 19.0. Dari hasil Uji

Autokorelasi pada tabel 4.5 di atas menunjukkan nilai statistik Durbin

Watson (DW) sebesar 2,232. Nilai ini akan kita bandingkan dengan nilai

tabel dengan menggunakan signifikasi 5% jumlah sampel (n) = 60, dan

jumlah variabel independen (k) = 4, maka berdasarkan tabel Durbin

Watson didapat nilai batas atas (du) sebesar 1.727 dan nilai batas bawah

(dl) sebesar 1.444 oleh karena itu nilai (DW) lebih besar dari 1.727 dan

lebih kecil dari 4 – 1.727 atau dapat dinyatakan bahwa 1.727 < 2.232 < 4

– 1.727 (du <d< 4-du). Dengan demikian dapat disimpulkan tidak

terdapat autokorelasi baik positif maupun negatif.

4.3. Analisis Koefisien Korelasi dan Koefisien Determinasi

Koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara

variabel-variabel independen dengan variabel dependen. Koefisien korelasi

dikatakan kuat apabila nilai R berada diatas 0.5 dan mendekati 1. Koefisien

variabel dependennya. Nilai R square adalah nol sampai dengan satu. Apabila

nilai R square semakin mendekati satu, maka variabel-variabel independen

memberikan semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen. Sebaliknya, semakin kecil nilai R square, maka kemapuan

variabel-variabel independen dalam menjelaskan variasi variabel dependen

semakin terbatas. Nilai R square memiliki kelemahan yaitu nilai R square akan

meningkat setiap ada penambahan satu variabel independen meskipun variabel

independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

[image:47.595.150.448.403.461.2]Tabel 4.6 merupakan hasil analisis korelasi dan koefisien determinasi:

Tabel 4.6

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 ,518a ,269 ,215 1,254

a. Predictors: (Constant), UDK, ROA, LEV, Ln_SIZE

b. Dependent Variable: CSR

Sumber : data yang diolah penulis, 2014

Pada tabel 4.6 menunjukkan bahwa bahwa koefisien determinasi yang

menunjukkan nilai adjusted R2 sebesar 0,269. Hal ini berarti bahwa 26,9% variasi

indeks pengungkapan sosial dapat dijelaskan oleh ukuran perusahaan,

profitabilitas, leverage dan ukuran dewan komisaris perusahaan, sedangkan 73,1%

indeks pengungkapan sosial dapat dijelaskan oleh variabel lain.

Nilai R = 0,518 menunjukkan bahwa koefisien korelasi sebesar 51,8%. Dari nilai

ini dapat disimpulkan bahwa hubungan antara ukuran perusahaan, profitabilitas,

leverage, dan ukuran dewan komisaris dengan pengungkapan CSR yang diukur

4.4. Pengujian Hipotesis Penelitian

4.4.1 Regresi Berganda

Dalam pengolahan data dengan menggunakan regresi berganda dilakukan

beberapa tahapan untuk mencari hubungan antara variabel dependen

[image:48.595.112.514.248.423.2]dengan variabel independen.

Tabel 4.7 Hasil Analisis Regresi

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -4,948 2,402 -2,060 ,044

Ln_SIZE 1,679 ,425 ,541 3,951 ,000

ROA ,192 ,604 ,037 ,317 ,752

LEV ,226 ,237 ,111 ,951 ,346

UDK -,049 ,100 -,067 -,492 ,625

Sumber : data yang diolah penulis, 2014

Berdasarkan hasil analisis regresi seperti tertera pada ringkasan tabel 4.7

diatas diperoleh persamaan model regresi yang distandarkan sebagai

berikut:

Y= 4,948 + 1,679X1 + 0,192X2 + 0,226X3 + 0,049X4 Dimana :

Y = Indeks pengungkapan CSR

α0 = konstanta

X1 = ukuran perusahaan (Ln_SIZE)

X2 = profitabilitas (ROA)

X3 = leverage (LEV)

Nilai-nilai koefisien pada tabel 4.7 di atas dapat dijelaskan sebagai

berikut:

1. Ln_SIZE memiliki koefisien regresi bertanda positif sebesar 1,679,

artinya apabila variabel lain bernilai konstan maka nilai Y akan

berubah sebesar nilai konstanta yaitu 1,679 setiap satu satuan SIZE.

2. ROA memiliki koefisien regresi bertanda positif sebesar 0,192,

artinya apabila variabel lain bernilai konstan maka nilai Y akan

berubah sebesar nilai konstanta yaitu 0,192 setiap satu satuan ROA.

3. LEV memiliki koefisien regresi bertanda positif sebesar 0,226

artinya apabila variabel lain bernilai konstan maka nilai Y akan

berubah sebesar nilai konstanta yaitu 0,226 setiap satu satuan LEV.

4. UDK memiliki koefisien regresi bertanda negatif sebesar 0,049

artinya apabila variabel lain bernilai konstan maka nilai Y akan

berubah sebesar nilai konstanta yaitu 0,049 setiap satu satuan UDK.

4.4.2. Uji signifikansi simultan (Uji F)

Pengujian hipotesis secara simultan dilakukan dengan uji F. Uji stastik F

pada dasarnya menunjukkan apakah semua variabel independen atau

bebas yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel/terikat. “Uji F merupakan sesuatu

penjelas yang signifikan terhadap variabel dependen. Pengujian ini

dilakukan dengan menghitung serta membandingkan F hitung dengan F

Jika F hitung < F tabel dan signifikansi > 0,05 H0 diterima.

Jika F hitung > F tabel dan signifikansi < 0,05 Ha diterima.

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 31,746 4 7,936 5,050 ,002a

Residual 86,437 55 1,572

Total 118,183 59

a. Predictors: (Constant), UDK, ROA, LEV, Ln_SIZE

b. Dependent Variable: CSR

Sumber: data yang diolah penulis, 2014

Dari hasil uji ANOVA (Analysis Of Variance) pada tabel 4.8 diatas

didapat F hitung sebesar 5,05 dan F tabel 2,53. Dengan demikian F

hitung > F tabel (5,05 > 2,53). Maka Ha diterima atau Ho ditolak.

Dengan signifikansi sebesar 0,002 yang berarti lebih kecil dari 0.05

(0.002 < 0.05). Maka Ha diterima dan H0 ditolak. Ini berarti variabel

SIZE, ROA, LEV, dan UDK secara bersama-sama atau simultan

berpengaruh secara signifikan terhadap pertanggungjawaban sosial

perusahaan.

4.4.3. Uji Signifikansi Parsial (Uji T)

Pengaruh setiap variabel independen terhadap variabel dependen yang

nyata atau signifikan dalam model regresi dapat dilihat dengan

melakukan uji t (T- test). “Uji stasistik t pada dasarnya menunjukkan

[image:50.595.118.509.172.286.2]individual menerangkan variabel independen” Ghozali (2006:84).

Adapun kriteria pengujiannya yaitu:

Jika t hitung < ttabel dan signifikansi > 0,05 H0 diterima.

[image:51.595.113.514.225.395.2]Jika t hitung > ttabel dan signifikansi < 0,05 Ha diterima.

Tabel 4.9 Hasil Uji T

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -4,948 2,402 -2,060 ,044

Ln_SIZE 1,679 ,425 ,541 3,951 ,000

ROA ,192 ,604 ,037 ,317 ,752

LEV ,226 ,237 ,111 ,951 ,346

UDK -,049 ,100 -,067 -,492 ,625

a. Dependent Variable: CSR

Sumber: data yang diolah penulis, 2014

Berdasarkan hasil pengujian secara parsial dapat disimpulkan bahwa :

1. Pengaruh ukuran perusahaan (SIZE) terhadap pertanggungjawaban

sosial perusahaan menggunakan SPSS diperoleh t hitung sebesar

3,951 dan t tabel 2,0003 dengan p value 0,0000 karena t hitung > t

tabel (3,951 > 2,0003 ) dan nilai P value 0,0000 < 0,05 dapat

disimpulkan bahwa Ha diterima. Hal ini menunjukkan bahwa ada

pengaruh ukuran perusahaan terhadap pertanggungjawaban sosial

perusahaan.

2. Pengaruh kemampulabaan (ROA) terhadap pertanggungjawaban

sosial perusahaan menggunakan SPSS diperoleh t hitung sebesar

0,317 dan t tabel 2,0003 dengan p value 0,752 karena t hitung < t tabel

bahwa H0 diterima. Hal ini menunjukkan bahwa tidak ada pengaruh

ROA terhadap pertanggungjawaban sosial perusahaan.

3. Pengaruh leverage (LEV) terhadap pertanggungjawaban sosial

perusahaan menggunakan SPSS diperoleh t hitung sebesar 0,951 dan t

tabel 2,0003 dengan p value 0,346 karena t hitung < t tabel (0,951 <

2.042 ) dan nilai P value 0,346 > 0,05 dapat disimpulkan bahwa H0

diterima. Hal ini menunjukkan bahwa tidak ada pengaruh LEV

terhadap pertanggungjawaban sosial perusahaan.

4. Pengaruh dewan komisaris (UDK) terhadap pertanggungjawaban

sosial perusahaan menggunakan SPSS diperoleh t hitung sebesar

0,492 dan t tabel 2,0003 dengan p value 0,625 karena t hitung < t tabel

(0,492 < 2.042 ) dan nilai P value 0,625 > 0,05 dapat disimpulkan

bahwa H0 diterima. Hal ini menunjukkan bahwa tidak ada pengaruh

[image:52.595.148.513.508.657.2]UDK terhadap pertanggungjawaban sosial perusahaan.

Tabel 4.10

Ringkasan Hasil Penelitian

No. Variabel Independen Variabel Dependen

Pengungkapan