KAJIAN SIGNIFIKANSI DAN KEMANDIRIAN KEUANGAN DAERAH

PADA KABUPATEN INDUK DAN PEMEKARAN DI ERA OTONOMI

DAERAH TAHUN 2005-2010

(Studi Kasus: Kabupaten Lampung Selatan dan

Kabupaten Lampung Utara)

Yurni Atmadja

Dosen FEB Universitas Lampung

ABSTRAK

Pemekaran daerah yang baru sebagai daerah yang difinitif yang lepas dari daerah induknya adalah merupakan wujud dari sasaran didalam penerapan Otonomi Daerah. Dasar pembentukan daerah yang baru adalah dengan memperhatikan beberapa aspek pertimbangan seperti kemampuan ekonomi, potensi daerah, sosial budaya, sosial politik, jumlah penduduk, luas daerah, dan berdasarkan pertimbangan lain yang sangat memungkinkan terselenggaranya Otonomi Daerah.

Dasar pembentukan daerah harus bermanfaat bagi pembangunan nasional pada umumnya dan pembangunan daerah pada khususnya dengan tujuan meningkatkan pelayanan publik dan kesejahteraan masyarakat yang secara tidak langsung diharapkan dapat meningkatkan pendapatan daerah.

Beberapa pertimbangan yang dalam pembentukan daerah otonom baru adalah memperhatikan bahwa, pembentukan daerah baru itu tidak boleh mengakibatkan daerah induk tidak mampu lagi melaksanakan otonomi daerahnya. Dengan demikian baik daerah yang dibentuk maupun daerah yang dimekarkan atau daerah Induk secara sendiri-sendiri dapat melaksanakan otonomi daerahnya sesuai dengan ketentuan yang berlaku

Seiring dengan telah berjalannya pelaksanaan otonomi daerah pada daerah kabupaten induk dan kabupaten pemekaran yaitu; Kabupaten Lampung Selatan dan Kabupaten Lampung Utara sebagai kabupaten induk dan kabupaten Tanggamus, Kabupaten Way Kanan dan Kabupaten Tulangbawang sebagai kabupaten pemekaran baru, maka perlu dikaji signifikansi dan kemandirian keuangan daerahnya setelah otonomi daerah selama tahun 2005 – 2010.

Dari hasil penelitian dan berdasarkan hasil perhitungan dan pembahasan selama tahun anggaran 2005-2010 Kemandirian Keuangan Daerah/Derajat Desentralisasi Fiskal 3 (Tiga) daerah pemekaran dan 2(dua) daerah induk pasca pemekaran menunjukan peningkatan yang tidak signifikan dibandingkan dengan periode sebelum pemekaran dan peningkatannya tersebut belum mampu untuk menjadikan daerah-daerah ini sebagai daerah yang benar-benar mandiri, hal ini dikarenakan peningkatannya masih sangat relatif kecil.

Kemandirian tertinggi diantara 3 (tiga) daerah pemekaran dan 2 (dua) kabupaten induk dimiliki oleh Kabupaten Way Kanan tidak lebih dari 25 persen dari PAD dan Bagi Hasil Pajak Daerahnya. Hal ini berarti ketergantungan terhadap pusat masih sangat besar sekali sehingga keberhasilan kebijakan pemekaran daerah selama enam tahun lamanya yang seperti diharapkan belum benar-benar terwujud.

Ketergantungan 3 (tiga) daerah pemekaran maupun 2 (dua) daerah induk terhadap pusat masih cukup tinggi, hal ini dikarenakan baik daerah pemekaran maupun daerah induk belum mampu mengoptimalkan potensi daerah dalam meningkatkan PAD. Rendahnya PAD pada gilirannya menyebabkan ketergantungan terhadap subsidi dari pusat dan ini disebabkan; Pertama, kurang berperannya perusahaan daerah sebagai sumber pendapatan daerah. Kedua adalah tingginya derajat sentralisasi dalam bidang perpajakan. Penyebab ketiga adalah kendati pajak daerah cukup beragam,

ternyata hanya sedikit yang bias diandalkan sebagai sumber penerimaan. Faktor penyebab ketergantungan fiskal yang ke empat adalah faktor politis. Adanya kekhawatiran apabila daerah mempunyai sumber keuangan yang tinggi akan mendorong terjadinya disintegrasi dan separatisme. Faktor terakhir penyebab adanya ketergantungan tersebut adalah kelemahan dalam pemberian subsidi dari pemerintah pusat kepada pemerintah daerah. Oleh karena itu, alternatif solusi yang perlu diupayakan adalah dengan peningkatan PAD baik secara intensifikasi maupun ekstensifikasi, sehingga peluang-peluang baru untuk penerimaan daerah dapat digali.

Kata Kunci: Pemekaran, daerah induk, ketergantungan fiskal,

I. PENDAHULUAN

Dalam sistim pemerintahan daerah di Indonesia dikenal dengan pemerintah Kabupaten/kota yang membawahi kecamatan dan pemerintahan tingkat desa. Berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dinyatakan bahwa Daerah Otonom adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.Sedangkan berdasarkan Undang- Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah pada Bab II Bagian Kesatu Pasal 5 Ayat 1 bahwa pembentukan suatu Daerah Otonom baru sebagaimana dimaksud dalam pasal 4 harus memenuhi persyaratan administratif, teknis & fisik kewilayahan.

Pembentukan daerah harus bermanfaat bagi pembangunan nasional pada umumnya dan pembangunan daerah pada khususnya dengan tujuan meningkatkan pelayanan publik dan kesejahteraan masyarakat yang secara tidak langsung diharapkan dapat meningkatkan pendapatan daerah. Disamping itu pembentukan daerah juga mengandung arti bahwa daerah tersebut harus mampu melaksanakan Otonomi Daerahnya sesuai dengan kondisi, potensi, kebutuhan dan kemampuan daerah yang bersangkutan.

Pembentukan suatu Daerah Otonom baru, tidak boleh mengakibatkan daerah induk tidak mampu lagi melaksanakan Otonomi Daerahnya. Dengan demikian baik daerah yang dibentuk maupun daerah yang dimekarkan atau daerah Induk secara sendiri-sendiri dapat melaksanakan Otonomi Daerahnya sesuai ketentuan yang berlaku. Selama Otonomi Daerah di Propinsi Lampung khususnya untuk pemerintahan daerah tingkat kabupaten telah dilakukan pemekaran dari kabupaten induk menjadi kabupaten baru sebagai kabupaten pemekaran. Kabupaten Lampung Utara telah dilakukan pemekaran daerah otonomi baru menjadi Kabupaten Tulangbawang, Kabupaten Way Kanan dan Kabupaten Lampung Barat, sedangkan kabupaten Induk Lampung Selatan dimekarkan menjadi daerah otonomi baru Kabupaten Tanggamus. Perkembangan Daerah Otonomi Baru ini hingga kini telah menunjukkan kemajuan-kemajuan dalam penyelenggaraan pemerintahan, pelaksanaan pembangunan, dan pelayanan kepada masyarakat, namun dalam perkembangannya perlu ditingkatkan sesuai dengan potensi dan kebutuhan pada masa mendatang.

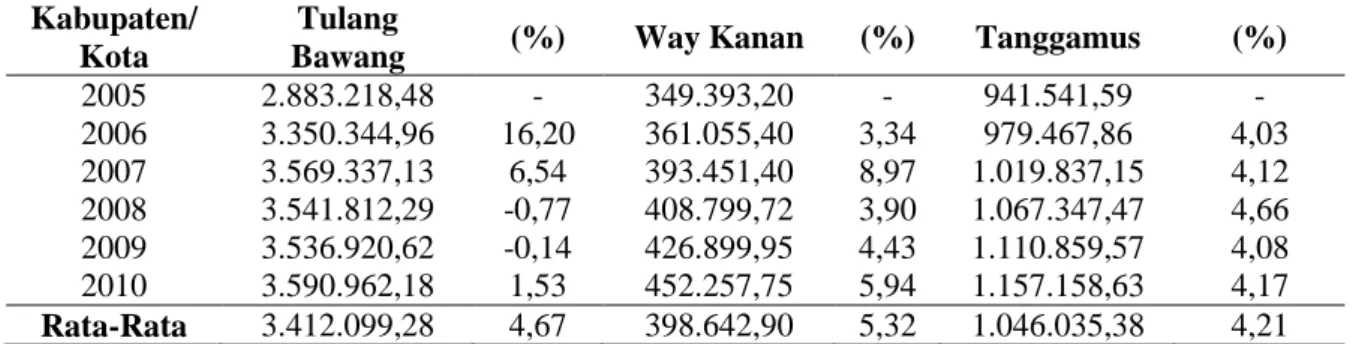

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 6 Tahun 2008 Tentang Pedoman Evaluasi Penyelenggaraan Pemerintah Daerah, salah satu indikator dalam mengevaluasi penyelenggaraan pemerintah daerah yang menggambarkan tingkat kesejahteraan masyarakat tercermin dari besaran nilai PDRB atau Nilai Tambah Bruto yang diciptakan oleh seluruh unit kegiatan ekonomi yang berada di wilayah yang bersangkutan selama periode waktu tertentu. Berikut tabel 1 yang akan memperlihatkan tentang perbandingan potensi ekonomi daerah 3 daerah pemekaran dan dua kabupaten induk di Propinsi Lampung.

Tabel 1. Produk Domestik Regional Bruto (PDRB) dan Laju Pertumbuhan Ekonomi (%) 3 (Tiga) Kabupaten Daerah Hasil Pemekaran (2000 = 100) tahun 2005-2010 (juta Rupiah)

Kabupaten/ Kota

Tulang

Bawang (%) Way Kanan (%) Tanggamus (%)

2005 2.883.218,48 - 349.393,20 - 941.541,59 -2006 3.350.344,96 16,20 361.055,40 3,34 979.467,86 4,03 2007 3.569.337,13 6,54 393.451,40 8,97 1.019.837,15 4,12 2008 3.541.812,29 -0,77 408.799,72 3,90 1.067.347,47 4,66 2009 3.536.920,62 -0,14 426.899,95 4,43 1.110.859,57 4,08 2010 3.590.962,18 1,53 452.257,75 5,94 1.157.158,63 4,17 Rata-Rata 3.412.099,28 4,67 398.642,90 5,32 1.046.035,38 4,21 Sumber : Badan Pusat Statistik Propinsi Lampung, 2011( data diolah).

Tabel 1 diatas memperlihatkan bahwa pada periode tahun 2005-2010 dari ketiga daerah hasil pemekaran yang memiliki rata-rata potensi tingkat perekonomian (PDRB) tertinggi adalah Kabupaten Tulangbawang namun rata-rata laju pertumbuhan ekonominya masih dibawah Kabupaten Way Kanan yang sudah jelas potensi daerahnya jauh dibawah kabupaten Tulangbawang dan Kabupaten Tanggamus.

Tabel 2. Produk Domestik Regional Bruto (PDRB) dan Laju Pertumbuhan Ekonomi(%) 2 (Dua) Kabupaten Induk. (2000 =100) Sebelum dan Sesudah Pemekaran (dalam juta Rupiah)**

Tahun PDRB dan Laju Pertumbuhan Ekonomi (%) Sebelum Pemekaran Lampung Selatan (%) Lampung Utara (%)

1999 9.825.514 - 5.323.089 -2000 6.090.045 -38 5.686.725 6,74 2001 6.237.925 2,43 5.933.532* 4,43 2002 5.279.169 -15,37 5.350.047 -9,83 2003 5.438.088* 3,01 6.053.898 13,2 Rata-rata 6.574.148 -11,98 5.669.458 3,63 2004 3.858.511** 9.873.959** Sesudah Pemekaran 2005 2.114.577,02 - 3.796.310,53 -2006 2.187.695,93 3,46 3.966.855,14 4,49 2007 2.299.742,33 5,12 4.189.331,37 5,61 2008 2.423.303,27 5,37 4.446.177,77 6,13 2009 2.539.596,51 4,80 4.676.249,14 5,17 2010 2.662.858,55 4,85 4.947.565,51 5,80 Rata-Rata 2.371.295,60 4,72 4.337.081,58 5,44 Sumber : Badan Pusat Statistik Propinsi Lampung, 2010 ( data diolah).

Keterangan : * Persiapan Tahun Pemekaran ( Sebelum Desentralisasi Fiskal). * * Awal Tahun Pemekaran

Dari Tabel 2 dapat diketahui bahwa pertumbuhan ekonomi 2 (Dua) Kabupaten Induk disaat sebelum pemekaran untuk Kabupaten Lampung Selatan tidak mengalami peningkatan namun setelah dilakukan pemekaran besaran nilai PDRB dan laju pertumbuhan ekonomi 2 (dua) Kabupaten Induk ini mengalami peningkatan yang cukup signifikan.

Otonomi daerah yang disertai dengan konsep desentralisasi fiskal akan memungkinkan untuk diberlakukannya perimbangan keuangan antara pusat dan daerah, yang di jabarkan dalam

undang-undang No 33 Tahun 2004 Tentang Perimbangan Keuangan Pusat dan Daerah, pada BAB IV Pasal 5, dinyatakan bahwa sumber-sumber penerimaan daerah terdiri dari :

1. Pendapatan Asli Daerah 2. Dana Perimbangan 3. Lain-lain Pendapatan

Pasal selanjutnya yaitu Pasal 6 menjelaskan tentang macam-macam PAD, yaitu : 1. Hasil Pajak Daerah

2. Hasil Retibusi daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan 4. Lain-lain PAD yang sah

Berikutnya masih dalam UU No.33 Tahun 2004 Bab IV pasal 10 menjelaskan tentang macam dari dana perimbangan, yaitu:

1. Dana Bagi Hasil

2. Dana Alokasi Umum (DAU) 3. Dana Alokasi Khusus(DAK)

Dari penjelasan diatas, menurut Sukanto Reksohadiprojo (2000), dapat terbentuk variabel derajat desentralisasi fiskal suatu daerah. Derajat desentalisasi fiskal ini merupakan alat untuk mengukur seberapa besar tingkat ketergantungan daerah terhadap pusat. Berikut ini dapat dilihat variabel derajat desentralisasi fiskal untuk 3 (tiga) kabupaten hasil pemekaran dan 2 (dua) kabupaten induk di Propinsi lampung.

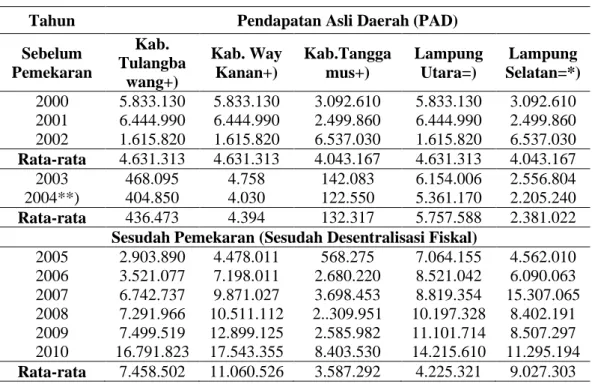

Tingkat ketergantungan daerah terhadap pusat/derajat desentralisasi fiskal dapat diukur dari kapasitas besaran Pendapatan Asli Daerah (PAD). Dalam rangka otonomi setiap daerah dituntut kemandiriannya, kemandirian suatu daerah berkaitan erat dengan dengan sumber-sumber penerimaannya. Salah satu sumber penerimaan daerah itu adalah Pendapatan Asli Daerah (PAD).

Dari Tabel 3 dapat diketahui bahwa sesudah pemekaran rata-rata PAD tiga kabupaten daerah hasil pemekaran dan 2 (dua) kabupaten induk (sebelum desentralisasi fiskal) mengalami penurunan namun rata-ratanya meningkat setelah mengalami desentralisasi fiskal.

Tabel 3. Realisasi Pendapatan Asli Daerah (PAD) 3 (Tiga) Kabupaten Pemekaran dan 2 (dua) Kabupaten Induk Periode Tahun 2000-2010 (dalam ribu rupiah)

Tahun Pendapatan Asli Daerah (PAD)

Sebelum Pemekaran Kab. Tulangba wang+) Kab. Way Kanan+) Kab.Tangga mus+) Lampung Utara=) Lampung Selatan=*) 2000 5.833.130 5.833.130 3.092.610 5.833.130 3.092.610 2001 6.444.990 6.444.990 2.499.860 6.444.990 2.499.860 2002 1.615.820 1.615.820 6.537.030 1.615.820 6.537.030 Rata-rata 4.631.313 4.631.313 4.043.167 4.631.313 4.043.167 2003 468.095 4.758 142.083 6.154.006 2.556.804 2004**) 404.850 4.030 122.550 5.361.170 2.205.240 Rata-rata 436.473 4.394 132.317 5.757.588 2.381.022

Sesudah Pemekaran (Sesudah Desentralisasi Fiskal)

2005 2.903.890 4.478.011 568.275 7.064.155 4.562.010 2006 3.521.077 7.198.011 2.680.220 8.521.042 6.090.063 2007 6.742.737 9.871.027 3.698.453 8.819.354 15.307.065 2008 7.291.966 10.511.112 2..309.951 10.197.328 8.402.191 2009 7.499.519 12.899.125 2.585.982 11.101.714 8.507.297 2010 16.791.823 17.543.355 8.403.530 14.215.610 11.295.194 Rata-rata 7.458.502 11.060.526 3.587.292 4.225.321 9.027.303 Sumber : Badan Pusat Statistik Propinsi Lampung,2011 (data diolah).

Keterangan : +) Gabung dengan kabupaten induk tahun 2000-2002

=) Kabupaten induk termasuk Kabupaten Way Kanan dan Tulangbawang tahun 20002002.

=*) Kabupaten induk termasuk Kabupaten Tanggamus tahun 2000- 2002 **) Awal Tahun Pemekaran Sebelum Desentralisasi Fiskal.

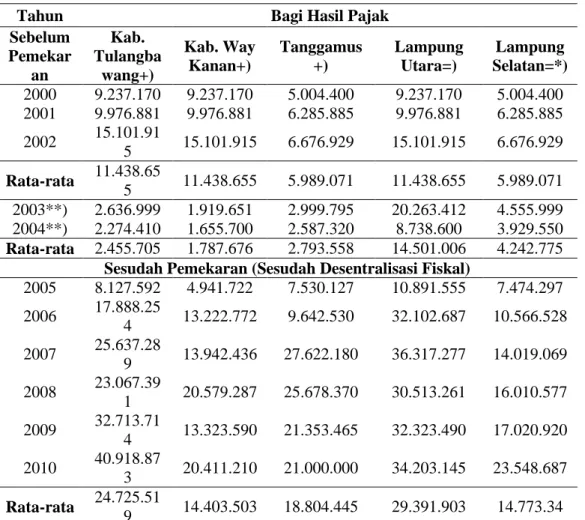

Untuk mengukur kemampuan keuangan daerah/desentralisasi fiskal dengan menggunakan variabel kedua dan ketiga adalah bagi hasil pajak dan bukan pajak untuk 3 (Tiga) kabupaten hasil pemekaran dan 2 (dua) kabupaten induk di Propinsi Lampung.

Tabel 4 menjelaskan tentang perolehan bagi hasil pajak dari 3 kabupaten daerah hasil pemekaran dan 2 (Dua) kabupaten induk di Propinsi Lampung sesudah pemekaran (sebelum desentralisasi fiskal) mengalami penurunan kecuali kabupaten Lampung Utara yang mengalami peningkatan. Akan tetapi sesudah pemekaran (setelah desentralisasi fiskal), rata-rata bagi hasil pajak seluruh kabupaten baik induk maupun daerah hasil pemekaran mengalami peningkatan yang cukup signifikan.

Tabel 4. Realisasi Bagi Hasil Pajak 3 (Tiga) Kabupaten Pemekaran dan 2 (dua) Kabupaten Induk Periode Tahun 2000-2010 (ribu rupiah)

Tahun Bagi Hasil Pajak

Sebelum Pemekar an Kab. Tulangba wang+) Kab. Way Kanan+) Tanggamus +) Lampung Utara=) Lampung Selatan=*) 2000 9.237.170 9.237.170 5.004.400 9.237.170 5.004.400 2001 9.976.881 9.976.881 6.285.885 9.976.881 6.285.885 2002 15.101.91 5 15.101.915 6.676.929 15.101.915 6.676.929 Rata-rata 11.438.65 5 11.438.655 5.989.071 11.438.655 5.989.071 2003**) 2.636.999 1.919.651 2.999.795 20.263.412 4.555.999 2004**) 2.274.410 1.655.700 2.587.320 8.738.600 3.929.550 Rata-rata 2.455.705 1.787.676 2.793.558 14.501.006 4.242.775

Sesudah Pemekaran (Sesudah Desentralisasi Fiskal)

2005 8.127.592 4.941.722 7.530.127 10.891.555 7.474.297 2006 17.888.25 4 13.222.772 9.642.530 32.102.687 10.566.528 2007 25.637.28 9 13.942.436 27.622.180 36.317.277 14.019.069 2008 23.067.39 1 20.579.287 25.678.370 30.513.261 16.010.577 2009 32.713.71 4 13.323.590 21.353.465 32.323.490 17.020.920 2010 40.918.87 3 20.411.210 21.000.000 34.203.145 23.548.687 Rata-rata 24.725.51 9 14.403.503 18.804.445 29.391.903 14.773.34 Sumber : Badan Pusat Statistik Propinsi Lampung,2011 (data diolah).

Keterangan : +) Gabung dengan kabupaten induk tahun 2000-2002

=) Kabupaten induk termasuk Kabupaten Tulangbawang dan Kabupaten Way Kanan tahun 2000-2002.

=*) Kabupaten induk termasuk Kabupaten Tanggamus tahun 2000-2002. **) Awal Tahun Pemekaran Sebelum Desentralisasi Fiskal.

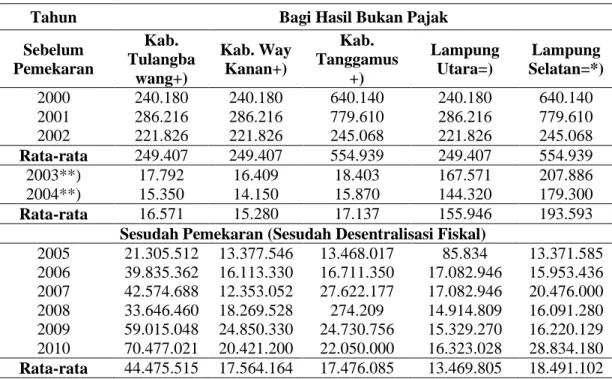

Dari Tabel 5 dapat diketahui bahwa realisasi perolehan bagi hasil bukan pajak dari 3 daerah kabupaten hasil pemekaran dan 2(Dua) Kabupaten Induk di Propinsi Lampung, sesudah pemekaran (sebelum desentralisasi fiskal) mengalami penurunan. Akan tetapi sesudah pemekaran (setelah desentralisasi fiskal) mengalami peningkatan yang cukup signifikan.

Tabel 5. Realisasi Bagi Hasil Bukan Pajak 3 (Tiga) Kabupaten Pemekaran dan 2 (Dua) Kabupaten Induk di Propinsi Lampung Periode 2000-2010 (dalam ribu rupiah)

Tahun Bagi Hasil Bukan Pajak

Sebelum Pemekaran Kab. Tulangba wang+) Kab. Way Kanan+) Kab. Tanggamus +) Lampung Utara=) Lampung Selatan=*) 2000 240.180 240.180 640.140 240.180 640.140 2001 286.216 286.216 779.610 286.216 779.610 2002 221.826 221.826 245.068 221.826 245.068 Rata-rata 249.407 249.407 554.939 249.407 554.939 2003**) 17.792 16.409 18.403 167.571 207.886 2004**) 15.350 14.150 15.870 144.320 179.300 Rata-rata 16.571 15.280 17.137 155.946 193.593

Sesudah Pemekaran (Sesudah Desentralisasi Fiskal)

2005 21.305.512 13.377.546 13.468.017 85.834 13.371.585 2006 39.835.362 16.113.330 16.711.350 17.082.946 15.953.436 2007 42.574.688 12.353.052 27.622.177 17.082.946 20.476.000 2008 33.646.460 18.269.528 274.209 14.914.809 16.091.280 2009 59.015.048 24.850.330 24.730.756 15.329.270 16.220.129 2010 70.477.021 20.421.200 22.050.000 16.323.028 28.834.180 Rata-rata 44.475.515 17.564.164 17.476.085 13.469.805 18.491.102 Sumber : Badan Pusat Statistik Propinsi Lampung,2011 (data diolah).

Keterangan : +) Gabung dengan kabupaten induk tahun 2000-2002

=) Kabupaten induk termasuk Kabupaten Tulangbawang dan Kabupaten Way Kanan tahun 2000-2002.

=*) Kabupaten induk termasuk Kabupaten Tanggamus tahun 2000- 2002. **) Awal Tahun Pemekaran Sebelum Desentralisasi Fiskal.

Untuk pemerataan kemampuan keuangan antar daerah maka setiap daerah menerima bagian sumbangan dan bantuan, besarnya bagian sumbangan dan bantuan di setiap daerah kabupaten di Propinsi Lampung berbeda-beda, sehingga kemandirian fiskalnya setiap daerah berbeda pula. Sumbangan daerah atau lebih dikenal dengan Dana Alokasi Umum (DAU) adalah merupakan variabel keempat dalam derajat desentralisasi fiskal. Pada tabel 6 dapat dilihat besarnya bagian sumbangan dan bantuan/DAU di 3 daerah kabupaten/kota yang mengalami pemekaran dan 2(dua) kabupaten induk di Propinsi Lampung.

Tabel 6. Realisasi DAU (Dana Alokasi Umum) 3(Tiga) Kabupaten pemekaran dan 2(Dua) Kabupaten Induk di Propinsi Lampung Periode Tahun 2000-2010 (ribu rupiah).

Tahun Dana Alokasi Umum

Sebelum Pemekara n Kab. Tulangba wang+) Kab. Way Kanan+) Tanggamus +) Lampung Utara=) Lampung Selatan=*) 2000 116.753.690 116.753.690 75.091.750 116.753.690 75.091.750 2001 137.527.015 137.527.015 102.362.210 137.527.015 102.362.210 2002 150.348.667 150.348.667 80.510.377 150.348.667 80.510.377 Rata-rata 134.876.457 134.876.457 85.988.112 134.876.457 85.988.112 2003**) 2.611.530 2.369.965 4.050.657 210.408.852 94.670.057 2004**) 313.600 2.013.300 202.690 142.521.120 57.145.910 Rata-rata 1.462.565 2.191.633 2.126.674 176.464.986 75.907.984

Sesudah Pemekaran (Sesudah Desentralisasi Fiskal)

2005 168.987.983 111.452.576 105.328.941 255.280.532 200.310.920 2006 209.730.000 111.829.181 120.110.000 272.870.000 201.290.569 2007 241.020.000 124.554.000 129.600.000 296.049.994 232.310.000 2008 257.028.000 122.427.811 141.177.000 308.268.000 215.610.000 2009 282.847.000 128.166.080 154.730.000 331.429.000 225.960.000 2010 445.966.498 178.609.000 233.913.000 549.303.000 368.683.000 Rata-rata 267.596.580 129.506.441 147.476.490 335.533.421 240.694.081 Sumber : Badan Pusat Statistik Propinsi Lampung,2011 (data diolah)

Keterangan : +) Gabung dengan kabupaten induk tahun 2000-2002

=) Kabupaten induk termasuk Kabupaten Tulangbawang dan Kabupaten Way Kanan Tahun 2000- 2002=*) .

**) Awal Tahun Pemekaran Sebelum Desentralisasi Fiskal.

Tabel 6 memperlihatkan perolehan sumbangan daerah dalam hal ini berupa Dana Alokasi Umum (DAU), untuk seluruh kabupaten baik daerah hasil pemekaran maupun daerah induk pasca pemekaran (sebelum desentralisasi fiskal) namun pasca pemekaran (setelah desentralisasi fiskal) mengalami peningkatan yang cukup signifikan. Untuk kabupaten Tulangbawang pasca pemekaran (setelah desentralisasi fiskal) memperoleh bagian yang terbesar dan kenaikannya pun merupakan yang tertinggi jika di bandingkan kabupaten lainnya termasuk lebih tinggi dari kabupaten induknya yaitu Kabupaten LampungUtara . Untuk Kabupaten Tanggamus juga terus mengalami peningkatan namun jumlah perolehan DAU lebih kecil dari kabupaten induknya yaitu Kabupaten Lampung Selatan, sedangkan untuk Kabupaten Way Kanan pada tahun 2009 mengalami sedikit penurunan dan jumlah perolehan DAU lebih kecil dari kabupaten induknya. Tujuan yang ingin dicapai dalam penelitian ini adalah mengukur dan membandingkan derajat desentralisasi fiskal masing-masing kabupaten hasil pemekaran di Propinsi Lampung tahun anggaran 2005-2010, yaitu Kabupaten Tulangbawang, Kabupaten Way Kanan, dan Kabupaten Tanggamus. Mengetahui signifikansi derajat desentralisasi fiskal Kabupaten hasil pemekaran dengan kabupaten induk atau daerah yang dimekarkan. Mengetahui keberhasilan pemerintah pusat dalam menerapkan kebijakan pemekaran daerah

Daerah pemekaran baru dapat dikatakan mampu menjalankan sistim birokrasi dengan prinsip otonomi yang benar apabila daerah tersebut mampu berorientasi mengelola keuangannya artinya daerah otonom harus memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangan sendiri, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintahan daerahnya. Tingkat ketergatungan pada pemerintah pusat harus seminimal mungkin sehingga Pendapatan Asli Daerah harus menjadi bagian terbesar dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

Kemampuan dari pemerintah Daerah dalam mengumpulkan dan mengelola sumber-sumber keuangan daerah nantinya sangat menentukan berhasil tidaknya menciptakan kemandirian daerah yang

diharapkan. Untuk mencapai tujuan tersebut kesulitan yang dihadapi pemerintah Daerah adalah di bidang keuangan. Fenomena umum yang dihadapi oleh sebagian besar daerah di Indonesia adalah relatif kecilnya peranan/kontribusi Pendapatan Asli Daerah (PAD) di dalam struktur Anggaran Pendapatan Belanja Daerah. Dengan kata lain, peranan/kontribusi penerimaan yang berasal dari pemerintah pusat dalam bentuk sumbangan dan bantuan, bagi hasil pajak dan bukan pajak, mendominasi susunan APBD.

Untuk mengetahui keberhasilan 3 kabupaten hasil pemekaran yang berdasarkan Undang- Undang No 12 tahun 1999 mengalami pemekaran pada tanggal 27 April 1999 yaitu Kabupaten Tulangbawang, Kabupaten Way Kanan dan Kabupaten Tanggamus, yang merupakan bagian dari kabupaten yang ada di Propinsi Lampung dalam rangka pelaksanaan Otonomi Daerah maka perlu kiranya dianalisis : “Bagaimanakah signifikansi dan kemandirian keuangan daerah setelah

otonomi pada 3(Tiga) Kabupaten hasil pemekaran di daerah otonom Propinsi Lampung tahun anggaran 2005-2010”.

II. STUDI LITERATUR DAN PENGEMBANGAN HIPOTESIS

Menurut Peraturan Pemerintah Republik Indonesia Nomor 129 Tahun 2000 yang telah diganti dengan Peraturan Pemerintah Nomor 78 Tahun 2007 tentang Persyaratan Pembentukan Dan Kriteria Pemekaran, Penghapusan, Dan Penggabungan Daerah dan sesuai dengan Pasal 5 ayat (1) Undang-undang Nomor 22 Tahun 1999 yang telah diganti menjadi Undang-Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah, Daerah dibentuk berdasarkan pertimbangan kemampuan ekonomi, potensi daerah, sosial budaya, sosial politik, jumlah penduduk, luas daerah, dan pertimbangan lain yang memungkinkan terselenggaranya Otonomi Daerah. Ciri utama yang menunjukkan suatu daerah mampu melaksanakan otonomi :

1. Kemampuan keuangan daerah, artinya daerah harus memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintahan.

2. Ketergantungan pada dana Pemerintah Pusat harus seminimal mungkin, agar PAD dapat menjadi bagian sumber keuangan terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah sehingga peranan Pemerintah Daerah menjadi lebih besar (Bunga Rampai Manajemen Keuangan daerah, 2001 :167).

Kedua ciri tersebut akan ikut mempengaruhi pola hubungan fungsional yang akan diterapkan antara Pemerintah Pusat dan Daerah yang tentunya tidak selalu seragam antara daerah yang satu dengan daerah yang lainnya. Kondisi ini juga terjadi di Propinsi Lampung yang wilayah administrasinya terdiri dari dua kota dan sembilan kabupaten, memiliki karakteristik yang relatif tidak sama sehingga tingkat kemandirian masing-masing daerah berbeda sesuai dengan kondisi dan potensi serta kebutuhan masing-masing daerah yang bersangkutan.

Perimbangan keuangan antara Pemerintah Pusat dan Daerah harus didukung oleh pengelolaan Keuangan Daerah yang baik dan bertanggung jawab, sehingga pada akhirnya dapat meningkatkan efisiensi dan efektifitas terhadap pelayanan kepada publik dan kesejahteraan masyarakat seluruhnya. Hal inilah yang menyebabkan masalah keuangan dianggap sebagai salah satu kriteria dasar untuk mengetahui kemampuan dan kemandirian suatu daerah dalam mengurus rumah tangga daerahnya masing-masing.

Kemandirian harus diikuti oleh kemampuan daerah yang meyakinkan dalam hal keuangan, bagaimana keberhasilan masing-masing daerah pemekaran dan daerah induk dalam menghadapi otonomi daerah, hal ini dapat terlihat pada Anggaran Pendapatan Belanja Daerah(APBD).

Kemandirian daerah tergantung kepada posisi keuangan daerah itu sendiri, yang merupakan elemen penting dalam otonomi daerah seperti yang telah dijelaskan sebelumnya, sehingga dalam mengelola keuanganya, pemerintah daerah harus melakukan efisiensi dan efektifitas agar tercapai suatu kondisi kestabilan jangka lama, untuk itu perlu dilakukan usaha untuk mencapai efisiensi dan efektifitas (Suparmoko M : 2002), diantaranya adalah :

1. Peningkatan produktivitas

2. Hapuskan sebab-sebab biaya tinggi 3. Tentukan batas konsumsi maksimal layak 4. Peningkatan PAD

5. Perbaikan Kualitas SDM ( produktif, efisien, dan bermoral) 6. Pertahankan fungsi lingkungan

7. Kerja sama antar daerah

Selain itu daerah dituntut untuk berfikir kreatif dan inovatif untuk mencari alternatif sumber pembiayaan pembangunan tanpa mengurangi harapan masih adanya bantuan dan bagian (sharing) dari pemerintah pusat. Selanjutnya menurut Yulianti (Bunga Rampai Manajemen Keuangan Daerah,2001:26) menyatakan bahwa untuk melihat kesiapan Pemerintah Daerah khususnya di bidang keuangan, diukur dengan menggunakan derajat desentralisasi fiskal.

Derajat desentralisasi fiskal bisa dijadikan sebagai suatu ukuran kemandirian suatu daerah, yang dapat memperlihatkan apakah suatu daerah itu sudah mencapai efisiensi dan efektifitas. Indikator dalam mengukur kemandirian ini adalah ;

1. Pendapatan Asli Daerah

2. Bagi Hasil Pajak dan Bukan Pajak (BHPBP) 3. Dana Alokasi Umum (DAU).

Pengertian Otonomi Daerah

Menurut Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah, bahwa otonomi daerah adalah kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan perundang-undangan. Sedangkan yang dimaksud dengan daerah otonom adalah kesatuan masyarakat hukum yang mempunyai batas daerah tertentu berwenang mengatur dan mengurus masyarakat setempat menurut prakarsa sendiri. Otonomi yang diberikan kepada daerah kabupaten dan kota dilaksanakan dengan memberikan kewenangan yang luas, nyata dan bertanggung jawab kepada daerah secara proporsional. Pelimpahan tanggungjawab akan diikuti oleh pengaturan pembagian, dan pemanfaatan sumber daya nasional yang berkeadilan, serta pelimpahan keuangan pusat dan daerah.

Prinsip-prinsip pemberian otonomi daerah yang dijadikan pedoman dalam Undang-Undang Nomor 32 tahun 2004 mencakup aspek-aspek berikut :

1. Penyelenggaraan Otonomi Daerah dilaksanakan dengan memperhatikan aspek demokrasi, keadilan, pemerataan, serta potensi dan keanekaragaman.

2. Pelaksanaan Otonomi Daerah didasarkan pada otonomi yang luas, nyata dan bertanggung jawab. 3. Pelaksanaan otonomi yang luas dan utuh diletakkan pada daerah kabupaten dan daerah kota,

sedang otonomi propinsi lebih merupakan otonomi yang terbatas.

4. Pelaksanaan Otonomi Daerah harus sesuai dengan konstitusi negara sehingga tetap terjamin hubungan yang serasi antara pusat dan daerah.

5. Pelaksanakan Otonomi Daerah harus meningkatkan kemandirian Daerah Otonom.

6. Pelaksanaan Otonomi Daerah harus lebih meningkatkan peran dan fungsi badan legislatif daerah, baik sebagai fungsi legislasi, fungsi pengawasan maupun fungsi anggaran atas penyelenggaraan Pemerintah Daerah.

7. Pelaksanaan asas dekonsentrasi diletakan pada daerah propinsi dalam kedudukannya sebagai wilayah administrasi untuk melaksanakan kewenangan pemerintah tertentu yang dilimpahkan kepada gubernur sebagai wakil pemerintah.

8. Pelaksanaan asas tugas perbantuan dimungkinkan tidak hanya dari pemerintah kepada daerah tetapi juga dari pemerintah dan daerah kepada desa yang disertai dengan pembiayaan, sarana, dan prasarana, serta sumber daya manusia dengan kewajiban melaporkan pelaksanaan dan mempertanggungjawabkan kepada yang menugaskan.

Hakikat dari otonomi daerah adalah adanya hak penuh untuk mengurus dan menjalankan sendiri apa yang menjadi bagian dan wewenangnya. Menurut Laode Ida dalam Saragih (April 2003;16) bahwa sedikitnya ada tiga esensi dari otonomi daerah. Pertama, pengelolaan kekuasaan berpusat pada tingkat lokal yang berbasis pada rakyat. Kedua, dimensi ekonomi. Artinya, dengan otonomi daerah,

maka daerah-daerah diharapkan mampu menggali dan mengembangkan sumber-sumber ekonomi yang ada diwilayahnya. Adanya kemampuan daerah untuk membiayai sendiri paling tidak memperkecil ketergantungan terhadap pemerintah pusat. Ketiga, dimensi budaya. Artinya, dengan otonomi daerah masyarakat lokal harus diberikan kebebasan untuk berekspresi dalam mengembangkan kebudayaan lokal.

Menurut Suparmoko (2002;19), terdapat keuntungan dalam melaksanakan otonomi daerah yaitu pemerintah daerah dapat melaksanakan kegiatan yang lebih efisienpada sebgaian kegiatan, sedangkan sebagian kegiatan yang lain akan lebih efisien dilakukan oleh pemerintah pusat. Dengan otonomi daerah dituntut untuk mencari alternatif sumber pembiayaan pembangunan tanpa mengurangi harapan masih adanya bantuan dan bagian (sharing) dari pemerintah pusat. Pemberian otonomi daerah diharapkan dapat memberikan keleluasaan kepada daerah dalam pembangunan daerah melalui usaha-usaha yang sejauh mungkin mampu meningkatkan partisispasi aktif masyarakat, karena pada dasarnya terkandung tiga misi utama sehubungan dengan pelaksanaan otonomi daerah dan desentralisasi, yaitu : 1. Menciptakan efisiensi dan efektifitas pengelolaan sumber daya daerah.

2. Meningkatkan kualitas pelayanan umum dan kesejahteraan masyarakat.

3. Memberdayakan dan menciptakan ruang bagi masyarakat untuk ikut serta (berpartisispasi) dalam proses pembangunan. (Mardiasmo,2002:99).

Pengertian Desentralisasi

Pembangunan daerah sebagai bagian integral dari pembangunan nasional pada hakekatnya adalah upaya untuk meningkatkan kapasitas pemerintah daerah sehingga tercipta suatu kemampuan yang handal dan profesional dalam menjalankan pemerintahan seta memberikan pelayanan prima kepada masyarakat.

Pada saat ini pembangunan daerah dilakukan dengan pendekatan desentralisasi. Pendekatan desentralisasi mengandung arti bahwa pembangunan daerah sebagian besar merupakan wewenang daerah dan dilaksanakan sendiri oleh daerah (pemda) secara otonomi.

Elmi (2002) yang dikutip oleh Mohammad Khusaini (2006) mengungkapkan definisi terhadap desentralisasi,” Desentralisasi berarti memberikan sebagian dari wewenang pemerintah pusat kepada daerah, untuk melaksanakan dan menyelesaikan urusan yang menjadi tanggung jawab dan menyangkut kepentingan daerah yang bersangkutan (otonomi). Urusan yang menyangkut kepentingan dan tanggung jawab suatu daerah, misalnya a) urusan umum dan pemerintahan, b) penyelesaian fasilitas pelayanan, dan c) urusan sosial, budaya, agama, dan kemasyarakatan.”

Undang-undang nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara pemerintah pusat dan pemerintah daerah adalah peraturan perundangan yang merupakan bentuk pengaturan sistem pembiayaan dalam rangka desentralisasi. Desentralisasi dalam Undang-Undang No 32 Tahun 2004 pasal 1 ayat 7 adalah penyerahan wewenang pemerintah oleh pemerintah kepada daerah otonom untuk mengatur dan mengurus pemerintahan dalam system Negara Kesatuan Republik Indonesia. Secara umum desentalisasi dapat diartiakan sebagai pelimpahan wewenang dari pemerintah pusat ke level pemerintahan yang ada di bawahnya.

Huther dan Shan (1998) mengamati bahwa bahaya dari sistem dezentralization adalah mulai dari ismanagement macroeconomy, korupsi, dan melebarkan kesenjangan antar daerah yang kaya dan yang miskin. Azfar, et al. (1999), juga menyimpulkan bahwa decentralization akan melebarkan disparitas dalam pengeluaran sosial (sosial expenditure) jika pemerintah lokal bertanggung jawab untuk pembiayaan dan penyalurannya. Secara teoritis, ada beberapa tipe desentralisasi yaitu desentralisasi politik, desentralisasi administratif, dan desentralisasi fiskal (Osoro, 2003).

Pengertian Desentralisasi Fiskal

Desentralisasi fiskal dapat diartikan sebagai pelimpahan kewenangan di bidang penerimaan anggaran atau keuangan yang sebelumnya tersentralisasi, baik secara administrasi maupun pemanfaatanya diatur atau dilakukan oleh pemerintah pusat (Khusaini, 2006:97). Desentralisasi fiskal terutama dimaksudkan untuk memindahkan atau menyerahkan sumber-sumber pendapatan dan faktor-faktor pengeluaran ke daerah dengan mengurangi birokrasi pemerintahan.

Kebijaksanaan desentralisasi fiskal di Indonesia sesuai dengan Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang 33 Tahun 2004 pada dasarnya bertujuan untuk :

a. Menjaga kebijaksanaan kebijaksanaan fiskal (fiscal sustainability) dalam konteks kebijaksanaan ekonomi makro.

b. Mengoreksi vertical imbalance, yaitu untuk memperkecil ketimpangan yang terjadi antara keuangan pemerintah pusat dan keuangan pemerintah daerah yang dilakukan dengan memperbesar taxing power daerah.

c. Mengoreksi horizontal imbalance yaitu ketimpangan antar daerah dalam kemampuan keuanganny, dimana relatif masih sangat bervariasi kemampuan keuangan antar daerah.

d. Meningkatkan pelayanan pada masyarakat.

e. Meningkatkan akuntabilitas, efektifitas, dan efisiensi dalam rangka peningkatan kinerja pemerintah daerah.

f. Meningkatkan partisipasi masyarakat dalam pengambilan keputusan di sektor publik.

Dalam pelaksanaan desentralisasi fiskal, prinsip (rules) money should follow funcion merupakan salah satu prinsip yang harus diperhatikan dan dilaksanakan. Setiap penyerahan atau pelimpahan wewenang pemerintah membawa konsekuensi pada anggaran yang diperlukan untuk melaksanakan wewenang tersebut.

Kebijakan perimbangan keuangan pusat dan daerah merupakan derivatif dari kebijakan otonomi daerah-pelimpahan sebagian wewenang pemerintahan dari pusat ke daerah. Artinya semakin banyak wewenang yang dilimpahkan, maka kecenderungan semakin besar biaya yang dibutuhkan oleh daerah. Namun, dalam pengelolaan pembiayaan tugas desentralisasi, prinsip efesiensi juga menjadi suatu ketentuan yang harus dilaksanakan. Anggaran untuk pelaksanaan tugas-tugas pemerintahan atau pelayanan publik sedapat mungkin dikelola secara efisien, namun menghasilkan output yang maksimal (Saragih, 2003:83-84).

Salah satu makna desentralisasi fiskal dalam bentuk pemberian otonomi di bidang keuangan (sebagian sumber penerimaan) kepada daerah-daerah merupakan suatu proses pengintensifikasian peranan dan sekaligus pemberdayaan daerah dalam pembangunan. Desentralisasi fiskal memerlukan pergeseran beberapa tanggungjawab terhadap pendapatan (revenue) dan/atau pembelanjaan (expenditure) ke tingkat pemerintahan yang lebih rendah. Faktor yang sangat penting menentukan desentralisasi fiskal adalah sejauh mana pemerintah daerah diberi wewenang (otonomi) untuk menentukan alokasi atas pengeluarannya sendiri. Faktor lainnya adalah kemampuan mereka untuk meningkatkan penerimaan mereka (PAD).

Secara teoritis dapat dikatakan bahwa dengan desentralisasi, maka pemerintah daerah akan lebih dekat kepada masyarakat (their constituent), sehingga pemerintah daerah diharapkan dapat memenuhi kebutuhan dan keinginan masyarakat lokal (lokal needs and lokal preferences). Oleh karena itu, dengan desentralisasi fiskal diharapkan dapat meningkatkan pelayanan publik (publik service delivery.

Indikator Desentralisasi Fiskal

Dalam indikator desentralisasi fiskal, terdapat tiga variabel yang merupakan reprentasi desentralisasi fiskal di Indonesia. Ketiga variabel tersebut adalah sebagai berikut :

a. Desentralisasi Pengeluaran

Variabel ini didefinisikan sebagai rasio pengeluaran total masing-masing kabupaten/kota (APBD) terhadap total pengeluaran pemerintah (APBN) [Kerk dan Woller, 1997; Zhang dan Zhou, 1998]. Hal ini menunjukan ukuran relatif pengeluaran pemerintah antara pemerintah daerah dengan pemerintah pusat.

b. Desentralisasi Pengeluaran Pembangunan

Variabel ini didefinisikan sebagai rasio antara total pengeluaran pembangunan masing-masing kabupaten/kota (APBD) terhadap total pengeluaran pembanguanan nasional (APBN) (Zhang dan Zhou, 1998). Variabel ini menunjukan besaran relatif pengeluaran pemerintah dalam pembangunan antara pemerintah pusat dan daerah. Disamping itu, variabel ini juga mengekspresikan besarnya alokasi pengeluaran pembangunan antara pemerintah pusat dan daerah. Dari rasio ini juga dapat diketahui apakah pemerintah daerah dalam posisi yang baik untuk melaksaksanakan investasi sektor publik atau tidak. Jika terdapat hubungan positif antara

variabel ini terhadap pertumbuhan ekonomi, maka pemerintah lokal dalam posisi yang baik untuk melakukan investasi di sektor publik.

c. Desentralisasi Penerimaan

Variabel ini didefinisikan sebagai rasio antara total penerimaan masing-masing kabupaten/kota (APBD), tidak termasuk subsidi terhadap total penerimaan pemerintah (Philips dan Woller, 1997). Variabel ini mengekspresikan besaran daerah terhadap pemerintah pusat.

Keuangan Daerah

Untuk mendukung penyelenggaraan otonomi daerah diperlukan kewenangan yang luas, nyata dan bertanggung jawab di daerah secara proporsional, yang diwujudkan dengan pengaturan, pembagian, dan pemanfaatan sumber daya nasional yang berkeadilan, serta perimbangan keuangan Pemerintah Pusat dan Daerah. Sumber pembiayaan Pemerintah Daerah dalam rangka perimbangan keuangan Pemerintah Pusat dan Pemerintah Daerah dilaksanakan atas dasar desentralisasi, dekonsentrasi, dan tugas perbantuan.

Sumber-sumber penerimaan daerah dalam pelaksanaan desentralisasi terdiri dari 1. Pendapatan Asli Daerah

2. Dana Perimbangan 3. Pinjaman Daerah, dan

4. Lain-lain penerimaan yang sah.

Sumber pendapatan asli daerah merupakan sumber keuangan daerah yang digali dari dalam wilayah daerah yang bersangkutan terdiri dari:

1. Hasil pajak daerah 2. Hasil Retribusi daerah,

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan,dan 4. Lain-lain penerimaan yang sah.

Tinjauan Pemekaran Daerah Ketentuan dalam UU 32/2004 Pasal 4 mengatur pembentukan:

(1) Pembentukan daerah sebagaimana dimaksud dalam Pasal 2 ayat (1) ditetapkan dengan undang-undang

(2) Undang-undang pembentukan daerah sebagaimana dimaksud pada ayat (1) antara lain mencakup nama, cakupan wilayah, batas, ibukota, kewenangan menyelenggarakan urusan pemerintahan, penunjukan penjabat kepala daerah, pengisian keanggotaan DPRD, pengalihan kepegawaian, pendanaan, peralatan, dan dokumen, serta perangkat daerah.

(3) Pembentukan daerah dapat berupa penggabungan beberapa daerah atau bagian daerah yang bersandingan atau pemekaran dari satu daerah menjadi dua daerah atau lebih.

(4) Pemekaran dari satu daerah menjadi 2 (dua) daerah atau lebih sebagaimana dimaksud pada ayat (3) dapat dilakukan setelah mencapai batas minimal usia penyelenggaraan pemerintahan.

Pasal 5 mengatur persyaratan

(1) Pembentukan daerah sebagaimana dimaksud dalam Pasal 4 harus memenuhi syarat administratif, teknis, dan fisik kewilayahan.

(2) Syarat administratif sebagaimana dimaksud pada ayat (1) untuk provinsi meliputi adanya persetujuan DPRD kabupaten/kota dan Bupati/Walikota yang akan menjadi cakupan wilayah provinsi, persetujuan DPRD provinsi induk dan Gubernur, serta rekomendasi Menteri Dalam Negeri.

(3) Syarat administratif sebagaimana dimaksud pada ayat (1) untuk kabupaten/kota meliputi adanya persetujuan DPRD kabupaten/kota dan Bupati/Walikota yang bersangkutan, persetujuan DPRD provinsi dan Gubernur serta rekomendasi Menteri Dalam Negeri.

(4) Syarat teknis sebagaimana dimaksud pada ayat (1) meliputi faktor yang menjadi dasar pembentukan daerah yang mencakup faktor kemampuan ekonomi, potensi daerah, sosial

budaya, sosial politik, kependudukan, luas daerah, pertahanan, keamanan, dan faktor lain yang memungkinkan terselenggaranya otonomi daerah.

(5) Syarat fisik sebagaimana dimaksud pada ayat (1) meliputi paling sedikit 5 (lima) kabupaten/kota untuk pembentukan provinsi dan paling sedikit 5 (lima) kecamatan untuk pembentukan kabupaten, dan 4 (empat) kecamatan untuk pembentukan kota, lokasi calon ibukota, sarana, dan prasarana pemerintahan.

Pasal 6 mengatur syarat penghapusan/ penggabungan

(1) Daerah dapat dihapus dan digabung dengan daerah lain apabila daerah yang bersangkutan tidak mampu menyelenggarakan otonomi daerah.

(2) Penghapusan dan penggabungan daerah otonom dilakukan setelah melalui proses evaluasi terhadap penyelenggaraan pemerintahan daerah.

(3) Pedoman evaluasi sebagaimana dimaksud pada ayat (2) diatur dalam Peraturan Pemerintah.

Pasal 7 dan 8 mengatur legislasi penetapannya

(1) Penghapusan dan penggabungan daerah sebagaimana dimaksud dalam Pasal 6 ayat (2) beserta akibatnya ditetapkan dengan undang-undang.

(2) Perubahan batas suatu daerah, perubahan nama daerah, pemberian nama bagian rupa bumi serta perubahan nama, atau pemindahan ibukota yang tidak mengakibatkan penghapusan suatu daerah ditetapkan dengan Peraturan Pemerintah.

(3) Perubahan sebagaimana dimaksud pada ayat (2) dilakukan atas usul dan persetujuan daerah yang bersangkutan.

Pasal 8. Tata cara pembentukan, penghapusan, dan penggabungan daerah sebagaimana dimaksud dalam Pasal 4, Pasal 5, dan Pasal 6 diatur dengan Peraturan Pemerintah.

III. METODE PENELITIAN Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data APBD (data sekunder) dalam runtun waktu (time series), yaitu tahun 2005-2010 yang diperoleh dari Badan Pusat Statistik (BPS) Propinsi Lampung. Untuk menunjang penulisan ini digunakan juga metode kepustakaan guna mencari literatur yang berkaitan dengan tema penulisan. Data yang dipakai dalam penelitian ini adalah :

1. Laporan Penerimaan PAD

Penerimaan yang diperoleh daerah dari sumber daya yang dimiliki daerahnya sendiri, melalui pemungutan resmi yang diatur oleh Undang-Undang yang berlaku.

2. Pajak Pusat Untuk Daerah

Data Pajak Pusat Untuk Daerah diambil dari penerimaan PAD pada bagian hasil pajak dan bukan pajak.

3. Dana Alokasi Umum yaitu dana yang diperoleh daerah dari APBN (Anggaran Penerimaan dan Belanja Daerah), untuk membantu memenuhi kebutuhan pengeluaran daerah.

4. Data-data lain yang diperlukan untuk mendukung penelitian ini.

Alat Analisis

Untuk mengetahui derajat desentralisasi yang menggambarkan ketergantungan terhadap pusat daerah pemekaran akan menggunakan rumus :

Derajat Desentralisasi Fiskal

Alat analisis ini menggunakan data dan tabel untuk mengetahui perbandingan Derajat Desentralisasi tiga kab/kota dengan membandingkan nilai PAD dengan Total Penerimaan Daerah (TPD), Bagi Hasil Pajak dan Bukan Pajak (BHPBP) terhadap TPD, dan Sumbangan/Bantuan Pemerintah Pusat (SB) terhadap TPD, atau dapat dirumuskan sebagai berikut :

Rumus 1) DD = PAD x 100% TPD

* Semakin besar nilai Derajat Desentralisasi fiskal (DD) maka ini berarti semakin besar pula kemandirian fiskal suatu kabupaten.

Rumus 2) DDP = BHPBP x 100% TPD

* Semakin besar nilai Derajat Desentralisasi Perpajakan(DDP) maka ini berarti semakin besar pula kemandirian fiskal suatu kabupaten.

Rumus 3) DB = SB x 100% TPD

* Semakin besar nilai Derajat Bantuan Pemerintah Pusat (DB ) maka ini berarti semakin besar pula ketergantungan suatu kabupaten terhadap pusat.

Dimana TPD = PAD + BHPTP + SB Keterangan :

DD = Derajat Desentralisasi Fiskal DDP = Derajat Desentralisasi Perpajakan DB = Derajat Bantuan Pemerintah Pusat PAD = Pendapatan Asli Daerah

TPD = Total Penerimaan Daerah

BHPBP = Jumlah Penerimaan dari Bagi Hasil Pajak dan Bukan Pajak

SB = Jumlah Penerimaan dari Bantuan dan Sumbangan (Ahmad, 2003:21)

Dari data Pendapatan Asli Daerah (PAD), Bagi Hasil Pajak dan Bukan Pajak (BHPBP), dan Dana Alokasi Umum (DAU) terhadap Total Penerimaan Daerah (TPD), dapat di gambarkan tingkat kemandirian masing-masing kabupaten, pada tabel 7.

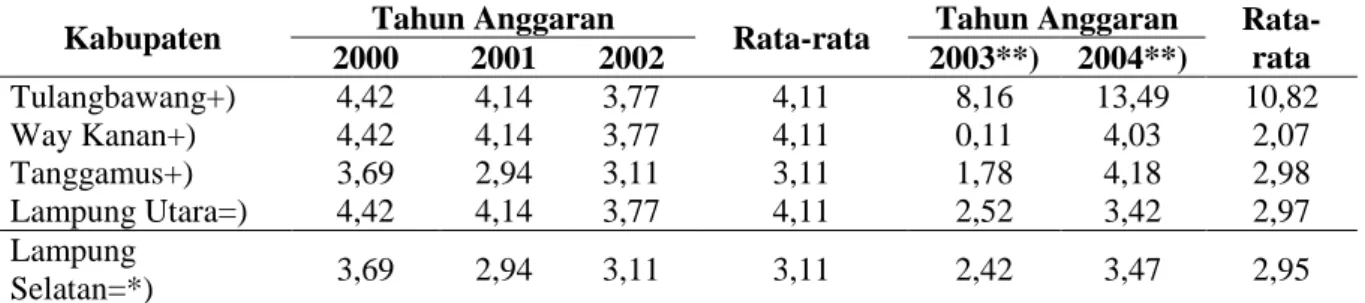

Tabel 7. Hasil Perhitungan Persentase PAD Terhadap TPD 3 Kab. hasil pemekaran dan 2 Kabupaten Induk Sebelum Pemekaran Periode tahun 2000-2002dan Sesudah Pemekaran (Sebelum Desentralisasi Fiskal) Periode Tahun 2003-2004

Kabupaten Tahun Anggaran Rata-rata Tahun Anggaran Rata-rata 2000 2001 2002 2003**) 2004**) Tulangbawang+) 4,42 4,14 3,77 4,11 8,16 13,49 10,82 Way Kanan+) 4,42 4,14 3,77 4,11 0,11 4,03 2,07 Tanggamus+) 3,69 2,94 3,11 3,11 1,78 4,18 2,98 Lampung Utara=) 4,42 4,14 3,77 4,11 2,52 3,42 2,97 Lampung Selatan=*) 3,69 2,94 3,11 3,11 2,42 3,47 2,95 Sumber : Perhitungan pada lampiran 1

Keterangan : +) Gabung dengan kabupaten induk tahun 2000 - 2002

=) Kabupaten induk termasuk Kabupaten Tulangbawang dan Kab. Way Kanan tahun2000 - 2002.

=*) Kabupaten induk termasuk Kabupaten Tanggamus tahun 2000 - 2002. **) Awal Tahun Pemekaran Sebelum Desentralisasi Fiskal.

Untuk persentase PAD terhadap TPD untuk tiga daerah hasil pemekaran maupun dua daerah induk pasca pemekaran (sebelum desentralisasi fiskal) mengalami penurunan kecuali kabupaten Tulangbawang yang mengalami peningkatan. Penurunan disebabkan oleh pada masa ini adalah masa transisi atau pembenahan masing-masing kabupaten baik daerah induk maupun daerah hasil pemekaran. Berikut tabel 8 perhitungan persentase PAD terhadap TPD kabupaten hasil pemekaran dan

kabupaten induk yang juga menggambarkan kemandirian masing-masing daerah tersebut pasca pemekaran (sesudah desentralisasi fiskal).

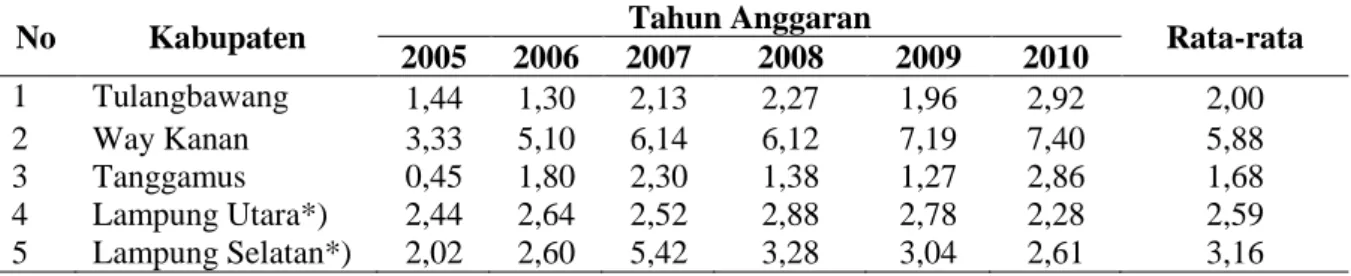

Tabel 8. Hasil Perhitungan Persentase PAD terhadap TPD 3 kab pemekaran dan 2 kabupaten induk Periode tahun 2005-2010

No Kabupaten Tahun Anggaran Rata-rata

2005 2006 2007 2008 2009 2010 1 Tulangbawang 1,44 1,30 2,13 2,27 1,96 2,92 2,00 2 Way Kanan 3,33 5,10 6,14 6,12 7,19 7,40 5,88 3 Tanggamus 0,45 1,80 2,30 1,38 1,27 2,86 1,68 4 Lampung Utara*) 2,44 2,64 2,52 2,88 2,78 2,28 2,59 5 Lampung Selatan*) 2,02 2,60 5,42 3,28 3,04 2,61 3,16 Sumber : Perhitungan pada lampiran 1

Keterangan : *) kabupaten induk

Untuk persentase PAD terhadap TPD untuk tiga daerah hasil pemekaran maupun dua daerah induk pasca pemekaran ( sesudah desentralisasi fiskal) mengalami fluktuasi dan peningkatannya tidak signifikan. Dibandingkan dengan periode sebelum pemekaran maupun sesudah pemekaran (sebelum desentralisasi fiskal), derajat kemandirian (derajat desntralisasi fiskal) masing-masing kabupaten hanya Kabupaten Way Kanan dan Kabupaten Lampung Selatan yang mengalami sedikit peningkatan. Berdasarkan perhitungan keseluruhan nilai formula dapat dilihat Kabupaten Way Kanan memiliki persentase (DD) lebih besar daripada kabupaten hasil pemekaran lainnya dan kabupaten induknya. Tabel 9 dan 10 yang menggambarkan tingkat kemandirian masing-masing kabupaten berdasarkan perolehan bagi hasil pajak dan bukan

Tabel 9. Hasil Perhitungan Persentase BHPBP Terhadap TPD 3 Kab Hasil Pemekaran dan 2 Kabupaten Induk Sebelum Pemekaran Periode tahun 2000- 2002 dan Sesudah Pemekaran (Sebelum Desentralisasi Fiskal) Periode Tahun 2003 -2004

Kabupaten Tahun Anggaran Rata-rata Tahun Anggaran Rata-rata

2000 2001 2002 2003**) 2004**) Tulangbawang+) 7,18 6,59 8,84 7,54 46,30 76,12 61,21 Way Kanan+) 7,18 6,59 8,84 7,54 40,81 45,29 86,10 Tanggamus+) 6,73 5,39 7,62 6,58 7,62 88,89 48,25 Lampung Utara=) 7,18 6,59 8,84 7,54 8,34 5,67 7,01 Lampung Selatan=*) 6,73 5,39 7,62 6,58 4,51 6,47 5,49 Sumber : Perhitungan pada lampiran 1

Keterangan : +) Gabung dengan kabupaten induk tahun 2000 - 2002

=) Kabupaten induk termasuk Kabupaten Tulangbawang dan Way Kanan tahun 2000-2002.

=*) Kabupaten induk termasuk Kabupaten Tanggamus tahun2000- 2002. **) Awal Tahun Pemekaran Sebelum Desentralisasi Fiskal.

Untuk persentase BHPBP terhadap TPD untuk tiga daerah hasil pemekaran pasca pemekaran (sebelum desentralisasi fiskal) mengalami peningkatan yang cukup signifikan. Akan tetapi hal ini tidak terjadi pada kabupaten induknya yang tidak mengalami peningkatan bahkan cenderung menurun di masa transisi ini.

Tabel 10. Hasil Perhitungan Persentase BHPBP terhadap TPD 3 kab daerah pemekaran dan 2 kabupaten induk Periode tahun 2001-2006

No Kabupaten Tahun Anggaran Rata-rata

2005 2006 2007 2008 2009 2010 1 Tulangbawang 14,62 21,30 21,59 17,66 24,00 19,40 19,76 2 Way Kanan 13,64 20,78 16,36 22,61 21,34 17,23 18,66 3 Tanggamus 16,55 17,67 17,16 15,53 22,65 17,44 17,83 4 Lampung Utara* 11,86 15,27 15,28 12,84 14,31 9,52 13,18 5 Lampung Selatan* 9,23 11,34 12,22 12,53 16,12 12,12 12,26

Sumber : Perhitungan pada lampiran 1 Keterangan : *)kabupaten induk

Untuk persentase BHPBP terhadap TPD untuk tiga daerah hasil pemekaran maupun dua daerah induk pasca pemekaran (sesudah desentralisasi fiskal) dibandingkan dengan pada masa sebelum pemekaran mengalami fluktuasi dan mengalami peningkatan yang tidak signifikan. Berdasarkan nilai formula dapat dilihat Kabupaten Tulangbawang memiliki persentase (DDP) lebih besar daripada kabupaten lainnya. Tabel 11 dan 12 akan menggambarkan perolehan sumbangan dan bantuan yang diterima oleh masing-masing kabupaten hasil pemekaran dan kabupaten induk.

Tabel 11. Hasil Perhitungan Persentase DAU Terhadap TPD 3 Kab Hasil Pemekaran dan 2 Kabupaten Induk Sebelum Pemekaran Periode tahun 2000 – 2003 dan Sesudah Pemekaran (Sebelum Desentralisasi Fiskal) Periode Tahun 2003 -2004

Kabupaten Tahun Anggaran Rata-rata Tahun Anggaran Rata-rata

2000 2001 2002 2003**) 2004**) Tulangbawang+) 88,41 79,09 63,51 77,00 45,54 10,42 27,89 Way Kanan+) 88,41 79,09 63,51 77,00 49,96 54,61 52,28 Tanggamus+) 89,58 86,74 88,59 88,31 50,88 6,92 28,90 Lampung Utara=) 88,41 79,09 63,51 77,00 61,28 92,83 77,05 Lampung Selatan=*) 89,58 86,74 88,59 88,31 89,60 90,05 89,82

Sumber : Perhitungan pada lampiran 1

Keterangan : +) Gabung dengan kabupaten induk tahun 2000-2002

=) Kabupaten induk termasuk Kabupaten Tulangbawang dan Kab. Way Kanan Tahun 2000-2002.

=*) Kabupaten induk termasuk Kabupaten Tanggamus tahun2000-2002. **) Awal Tahun Pemekaran Sebelum Desentralisasi Fiskal.

Untuk persentase perolehan sumbangan /persentase DAU terhadap TPD untuk tiga daerah hasil pemekaran maupun sesudah pemekaran (sebelum desentralisasi fiskal) mengalami penurunan. Sedangkan kabupaten induknya mengalami sedikit peningkatan.

Tabel 12. Hasil Perhitungan Persentase DAU terhadap TPD 3 kab daerah pemekaran dan 2 kabupaten induk Periode tahun 2005-2010

No Kabupaten Tahun Anggaran Rata-rata

2005 2006 2007 2008 2009 2010 1 Tulangbawang 83,94 77,40 76,28 80,07 74,04 77,68 78,24 2 Way Kanan 83,03 74,12 77,50 71,27 71,47 75,37 75,46 3 Tanggamus 83,00 80,53 80,54 83,09 76,08 79,70 80,49 4 Lampung Utara* 85,70 82,09 82,20 84,28 82,91 88,2 84,23 5 Lampung Selatan* 88,75 86,06 82,36 84,19 80,84 85,27 84,58

Keterangan : * Kabupaten Induk Sumber : Perhitungan pada lampiran 1

Untuk persentase DAU terhadap TPD untuk tiga daerah hasil pemekaran maupun dua daerah induk pasca pemekaran (sesudah desentralisasi fiskal) mengalami fluktuasi dan peningkatannya tidak signifikan. Berdasarkan nilai formula dapat dilihat bahwa 2 kabupaten induk yaitu Kabupaten Lampung Selatan dan kabupaten Lampung Utara memiliki persentase (DB) lebih besar daripada kabupaten pemekarannya.Hal ini menunjukan bahwa tingkat ketergantungan kabupaten induk lebih besar daripada daerah hasil pemekarannya. Untuk perolehan DB terkecil dimiliki oleh daerah hasil pemekaran Kabupaten Lampung Utara yaitu Kabupaten Way Kanan. Hal ini juga menunjukan bahwa tingkat kemandirian Way Kanan lebih besar dari pada kabupaten induk maupun daerah pemekaran lainnya.

Persentase Pendapatan Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD)

Dengan menggunakan Formula 1 yaitu PAD/TPD x 100% periode sebelum pemekaran (2000 - 2002), kabupaten induk dan Kabupaten Awal Pemekaran (2003 – 2004) daerah hasil pemekarannya masih sama karena daerah hasil pemekaran masih bergabung dengan induknya. Kabupaten Lampung Utara yang merupakan induk dari Kabupaten Tulangbawang dan Way Kanan. Begitu juga dengan Kabupaten Lampung Selatan yang juga mengalami penurunan. Persentase PAD terhadap TPD pada masa sebelum pemekaran untuk daerah induk dan daerah hasil pemekaran masing-masing tidak lebih dari 4 persen. Periode tahun 2003 yang merupakan masa transisi masing-masing daerah, atau masa terjadinya pemekaran daerah kabupaten baik induk maupun daerah hasil pemekaran mengalami penurunan kecuali kabuapatenTulangbawang, dan meningkat kembali di tahun 2004.

Pada tahun 2005 yaitu tahun dimulainya diterapkan desentralisasi fiskal untuk hasil rumus 1 yaitu PAD/TPD x 100% dari tiga daerah hasil pemekaran yang memperoleh persentase paling rendah adalah KabupatenTanggamus, disusul dengan KabupatenTulangbawang, dan yang tertinggi adalah Kabupaten Way Kanan dan persentasenya melebihi daerah induknya yaitu LampungUtara. Sementara itu untuk daerah induk Kabupaten Lampung Selatan daerah pemekarannya yaitu Kabupaten Tanggamus memiliki persentase yang paling kecil.

Tahun 2006 untuk tiga daerah pemekaran hanya Kabupaten Tulangbawang yang mengalami penurunan persentase sementara dua kabupaten lainnya yaitu Kabupaten Tanggamus dan Kabupaten Way Kanan mengalami peningkatan persentase. Peningkatan yang tertinggi tetap pada Kabupaten Way Kanan yaitu sebesar 1,77%, dan kenaikan persentasenya diatas daerah induknya yaitu Kabupaten LampungUtara.

Untuk daerah induk Kabupaten Lampung Selatan mengalami penurunan persentase sedangkan daerah pemekarannya Kabupaten Tanggamus mengalami peningkatan persentase.

Tahun 2007 seluruh kabupaten daerah pemekaran mengalami peningkatan persentase. Peningkatan tertinggi yaitu sebesar 1,04% berada pada Kabupaten Way Kanan. Sedangkan khususnya daerah induk Lampung Utara mengalami penurunan persentase sebesar 0,12% . Sementara daerah induk kabupaten Lampung Selatan mengalami peningkatan persentase sebesar 2,28 % dan peningkatannya melebihi daerah pemekarannya.

Tahun 2008 untuk daerah pemekaran hanya kabupaten Tulangbawang yang mengalami peningkatan sebesar 0,14%. Untuk kabupaten induk Lampung Utara mengalami peningkatan persentase dan peningkatannya melebihi daerah pemekarannya yaitu sebesar 0,36%. Dan untuk daerah induk Kabupaten Lampung Selatan mengalami penurunan persentase sebesar 1,14%.

Tahun 2009 semua kabupaten baik daearah pemekaran maupun daerah induk mengalami penurunan dan hanya Kabupaten Way Kanan yang mengalami peningkatan sebesar 1,07%.

Tahun 2010 semua kabupaten daerah pemekaran mengalami peningkatan persentase, peningkatan tertinggi dimiliki oleh Kabupaten Tanggamus yaitu sebesar 1,56%. Sementara dua kabupaten induk yaitu Lampung Utara dan Lampung Selatan mengalami penurunan persentase dari tahun sebelumnya.

Dari uraian diatas dapat dilihat bahwa pasca pemekaran periode tahun 2005 hingga 2010, tiga daerah hasil pemekaran yaitu KabupatenTulangbawang, Kabupaten Tanggamus dan Way Kanan tidak banyak mengalami perubahan setiap tahunnya.

Dari hasil perhitungan Derajat Desentralisasi Fiskal diperoleh bahwa tingkat kemandirian 3 kabupaten daerah pemekaran yang di ukur melalui PAD selama tahun anggaran 2005 sampai dengan 2010, rata-rata tertinggi diantara tiga daerah tersebut adalah Kabupaten Way Kanan dengan Derajat

Desentralisasi Fiskal sebesar 5,88 persen. Sementara dua daerah pemekaran lainnya yaitu Kabupaten Tulangbawang dan Tanggamus Derajat Desentralisasi Fiskalnya tidak lebih dari 2 persen, ini berarti bahwa kemampuan 3 daerah pemekaran tersebut dalam membiayai pengeluaran daerah dalam hal ini pengeluaran rutin kurang dari 6%. Meskipun jika dilihat perkembangannya dari tahun ke tahun nampak bahwa proporsi PAD berfluktuasi akan tetapi tidak berpengaruh banyak dalam hal meningkatkan kemandirian daerahnya karena kenaikannya pun tidak lebih dari 2%.

Hal diatas mencerminkan bahwa PAD sebagai manifestasi dari kebijakan desentralisasi fiskal efektivitasnya sangat tergantung pada keragamaman dan potensi dari daerah yang bersangkutan (Utoyo, 2002:5).

Adanya kesadaran pemerintah pusat akan berkurangnya penerimaan Negara dari minyak dan pajak minyak, sehingga dapat menurunkan kemampuan subsidi pemerintah pusat pada daerah, maka pemerintah pusat bertekad memberikan kebebasan kepada pemerintah daerah dalam meningkatkan PAD, agar melemahnya subsidi tidak menggangu perkembangan ekonomi maupun jalannya pemerintah di daerah (Suparmoko, 2002 : 5).

Sehingga hal ini dimanfaatkan pemerintah daerah untuk menggali potensi daerahnya masing-masing, dengan menghidupkan kembali pugutan pajak dan retribusi daerah yang dulu dihapus dan dilarang (Kadjatmiko, 2002:7), karena selama ini pemasukan pajak dan retribusi daerah adalah paling besar untuk PAD. Namun dibalik itu semua terdapat keresahan didaerah karena rakyat khawatir akan membayar pajak lebih banyak kepada pemerintah daerah disbanding dengan sebelum diberlakukannya otonomi daerah (Suparmoko, 2002:9).

Permasalahan lain yang berkaitan dengan PAD adalah kewenangan perpajakan (tax power) daerah yang sangat terbatas yang tercermin dari rendahnya kontribusi PAD terhadap APBD kurang dari 10%, keadaan ini kurang mendukung akuntabilitas dari penggunaan anggaran daerah, dimana keterbatasan dana dari transfer pusat untuk membiayai kebutuhan daerah idealnya dapat ditutup oleh daerah dengan menyesuaikan basis pajak atau tariff pajak daerahnya. (Kadjatmiko, 2002:7).

Persentase Bagi Hasil Pajak Bukan Pajak (BHPBP) terhadap Total Penerimaan Daerah (TPD).

Untuk hasil dari persentase rumus 2 antara BHPBP/TPD x 100% pada periode sebelum pemekaran (2000 - 2002), kabupaten induk dan daerah hasil pemekarannya masih sama karena daerah hasil pemekaran masih bergabung dengan induknya. Kabupaten Lampung Utara yang merupakan induk dari Kabupaten Tulangbawang dan Kabupaten Way Kanan persentase PAD terhadap TPD di tahun 2001 mengalami penurunan dari periode tahun sebelumnya. Namun meningkat kembali di tahun berikutnya yaitu2002. Hal yang sama juga terjadi dengan Kabuapten Lampung Selatan yang merupakan induk dari Kabuapaten Tanggamus. Pada masa ini persentase rata-rata PAD terhadap TPD untuk masing-masing daerah mencapai hampir 8 persen untuk Kabupaten Utara dan 7 persen untuk Kabupaten Lampung Selatan.

Periode tahun 2003 yang merupakan masa transisi masing-masing daerah, atau masa terjadinya pemekaran daerah untuk kabupaten hasil pemekaran mengalami peningkatan persentase yang cukup signifikan.

Tahun 2005 setelah berjalannya desentralisasi fiskal dan pasca pemekaran untuk tiga daerah pemekaran yang menduduki urutan pertama adalah Kabupaten Tanggamus sebesar 16,55 persen kemudian disusul oleh Kabupaten Tulangbawang,dan Kabupaten Way Kanan. Untuk dua daerah pemekaran yaitu Lampung Utara dan Lampung Selatan juga mengalami peningkatan .

Tahun 2006 semua kabupaten mengalami peningkatan persentase. Peningkatan persentase tertinggi terjadi di Way Kanan yang mencapai 7, 14 persen melebihi daerah hasil Pemekaran lainnya dan daerah induknya.

Tahun 2007 daerah hasil pemekaran Kabupaten Way Kanan dan Kabupaten Tanggamus turun relatif kecil, sedangkan Kabupaten Tulangbawang mengalami peningkatan sebesar 0,29 persen. Dua daerah induk juga mengalami peningkatan sebesar kurang dari 1 persen.

Tahun 2008 dari tiga daerah hasil pemekaran hanya Kabupaten Way Kanan yang mengalami peningkatan ytang mencapai 6,25 persen. Untuk daerah induk, Kabupaten Lampung Selatan yang merupakan daerah induk dari Kabupaten Tanggamus mengalami peningkatan yang tidak berarti sebesar 0,31 persen.

Tahun 2009 daerah hasil pemekaran Kabupaten Way Kanan justru mengalami penurunan sebesar 1,27 persen. Sementara Kabupaten hasil pemekaran lainnya mengalami peningkatan sebesar kurang dari 8 persen. Untuk 2 daerah induk juga mengalami peningkatan.

Tahun 2010 justru yang teramat parah karena semua kabupaten mengalami penurunan persentase derajat desentralisasi perpajakanya. Penurunan terbesar terjadi pada Kabupaten Tanggamus sebesar 5,12 persen.

Dari periode tahun 2005-2010 dapat dilihat bahwa seluruh kabupaten baik daerah induk atau daerah pemekaran, mengalami kondisi yang belum stabil artinya derajat desentralisasi perpajakan mengalami kondisi fluktuatif atau naik turun.

Pada sistem bagi hasil ini menurut Kadjatmiko (2001), berpotensi mempertajam ketimpangan horizontal (horizontal inbalance) yang dialami daerah penghasil dan daerah non penghasil (baik bagi hasil pajak maupun bukan pajak, seperti SDA), keadaan ini disebabkan hanya beberapa daerah di Indonesia yang memiliki potensi SDA dan pajak yang baik, sehingga hal ini dapat mengurangi kemampuan keuangan daerah, karena salah satunya ditentukan oleh ketersediaan sumber-sumber pajak (tax objek). Tingkat hasil ini ditentukan oleh sejauh mana sumber pajak responsif terhadap kekuatan-kekuatan yang mempengaruhi objek pengeluaran seperti inflasi, pertambahan penduduk dan pertumbuhan ekonomi yang pada gilirannya akan berkolerasi dengan tingkat pelayanan, baik secara kuantitatif maupun kualitatif (Davey, 1989:14).

Dengan adanya undang-undang baru tentang PPh dimana PPh ini dimasukan pada dana perimbangan yaitu bagi hasil pajak antara pusat dan daerah, maka dimaksudkan sebagai kompensasi dan penyelaras bagi daerah-daerah yang tidak memiliki SDA tetapi memberikan kontribusi yang besar bagi penerimaan negara APBN (Kadjatmiko, 2002:9)

Persentase DAU (Dana Alokasi Umum) terhadap Total Penerimaan Daerah (TPD).

Pada periode awal pemekaran daerah yaitu tahun 2000-2002, untuk perolehan sumbangan DAU kabupaten hasil pemekaran persentasenya mengalami penurunan yang cukup drastis. Hal ini tidak terjadi pada dua daerah induk, karena pesentase DAU terhadap TPD daerah induk mengalami sedikit peningkatan.

Tahun 2005 Kabupaten Lampung Selatan dan Lampung Utara merupakan dua kabupaten induk daerah yang mengalami pemekaran justru memiliki tingkat kemandirian yang paling rendah hal ini terlihat dari hasil persentase Derajat Bantuan Pemerintah Pusat yang paling besar dibandingkan dengan 3 kabupaten daerah pemekaran. Ketiga kabupaten daerah pemekaran memiliki tingkat kemandirian yang tidak jauh berbeda.

Tahun 2006, semua kabupaten mengalami penurunan dari persentase dari rumus 3 ini, hal ini menunjukan semakin baiknya tingkat kemandirian masing-masing daerah, penurunan yang terbesar dialami oleh KabupatenTulangbawang.

Tahun 2007 hanya kabupaten Tanggamus dan Tulangbawang yang tingkat kemandiriannya tidak berubah dari tahun sebelumnya, sementara 3 kabupaten lainnya mengalami sedikit penurunan persentase, ini berarti tingkat kemandiriannya semakin meningkat.

Tahun 2008 hanya Kabupaten Way Kanan yang mengalami penurunan persentase. Tahun 2009 semua kabupaten mengalami penurunan persentase, kecuali Kabupaten Way Kanan yang sedikit mengalami peningkatan persentase.

Tahun 2010 semua kabupaten baik daerah induk maupun daerah yang mengalami pemekaran mengalami kenaikan persentase artinya tingkat kemandiriannya semakin rendah.

Dapat disimpulkan bahwa dari ketiga daerah pemekaran memang lebih mandiri dari kabupaten induknya setelah diadakannya pemekaran. Keadaan ini dapat dilihat dari Derajat Bantuan Pusat yang memang lebih keci dari daerah induk masing-masing daerah hasil pemekaran. Secara garis besarnya dapat dikatakan bahwa keberhasilan dalam pelaksanaan pemekaran daerah disebabkan pemekaran daerah sudah berjalan selama 6 tahun di masa otonomi daerah ini. Pada masa ini ketiga daerah pemekaran paling besar hanya mampu membiayai pengeluaran daerah tidak lebih dari 25% dan sisanya masih bergantung terhadap dana dari bantuan pusat.

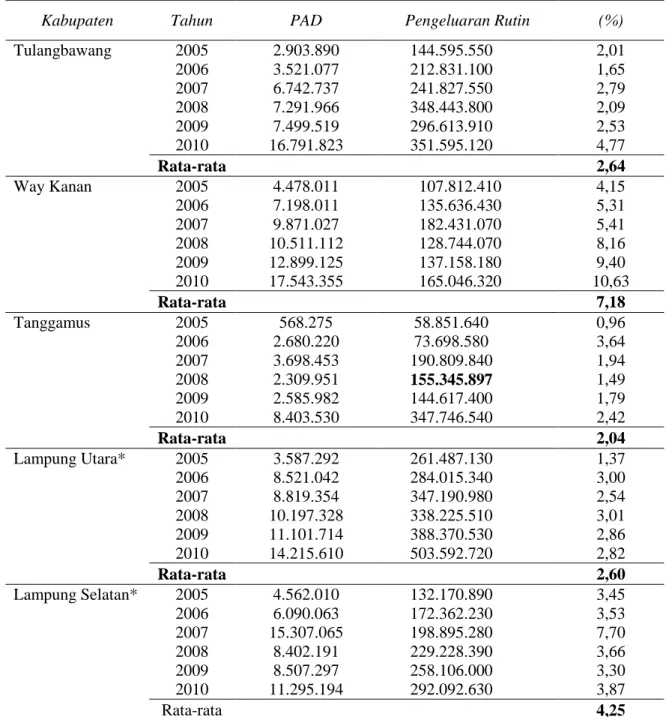

Tabel 13. Proporsi PAD terhadap Total Pengeluaran Rutin 3 Kabupaten pemekaran dan 2 (Dua) Kab. Induk Periode Tahun 2005-2010

Kabupaten Tahun PAD Pengeluaran Rutin (%)

Tulangbawang 2005 2.903.890 144.595.550 2,01 2006 3.521.077 212.831.100 1,65 2007 6.742.737 241.827.550 2,79 2008 7.291.966 348.443.800 2,09 2009 7.499.519 296.613.910 2,53 2010 16.791.823 351.595.120 4,77 Rata-rata 2,64 Way Kanan 2005 4.478.011 107.812.410 4,15 2006 7.198.011 135.636.430 5,31 2007 9.871.027 182.431.070 5,41 2008 10.511.112 128.744.070 8,16 2009 12.899.125 137.158.180 9,40 2010 17.543.355 165.046.320 10,63 Rata-rata 7,18 Tanggamus 2005 568.275 58.851.640 0,96 2006 2.680.220 73.698.580 3,64 2007 3.698.453 190.809.840 1,94 2008 2.309.951 155.345.897 1,49 2009 2.585.982 144.617.400 1,79 2010 8.403.530 347.746.540 2,42 Rata-rata 2,04 Lampung Utara* 2005 3.587.292 261.487.130 1,37 2006 8.521.042 284.015.340 3,00 2007 8.819.354 347.190.980 2,54 2008 10.197.328 338.225.510 3,01 2009 11.101.714 388.370.530 2,86 2010 14.215.610 503.592.720 2,82 Rata-rata 2,60 Lampung Selatan* 2005 4.562.010 132.170.890 3,45 2006 6.090.063 172.362.230 3,53 2007 15.307.065 198.895.280 7,70 2008 8.402.191 229.228.390 3,66 2009 8.507.297 258.106.000 3,30 2010 11.295.194 292.092.630 3,87 Rata-rata 4,25

Sumber : Badan Pusat Statistik Propinsi Lampung, 2011 (data diolah)

Tabel diatas menggambarkan bahwa kemampuan 3 (tiga) daerah pemekaran dan 2(dua) kabupaten induk dalam membiayai pengeluaran rutin dari perolehan Pendapatan Asli Daerah (PAD) relatif meningkat setiap tahunnya pasca pemekaran. Namun peningkatannya belum mampu untuk menjadikan daerah-daerah ini menjadi daerah yang mandiri, hal ini dikarenakan meskipun proporsi PAD dalam membiayai Pengeluaran Rutin meningkat namun PAD belum mampu membiayai pengeluaran rutin sebagaimana mestinya, dan masih mengharapkan bantuan dari pusat. PAD tiga daerah pemekaran maupun dua daerah induk hanya mampu membiayai Pengeluaran Rutin daerah sebesar kurang dari 7 persen dan sisanya masih mengharapkan SDO (Subsidi Daerah Otonom), yaitu transfer kepada Pemda untuk membiayai pengeluaran rutin.