Pengauditan internal atas pemberian kredit . Studi kasus di Credit Union Lantang Tipo Kantor Cabang Putussibau

Bebas

132

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. PENGAUDITAN INTERNAL ATAS PEMBERIAN KREDIT Studi Kasus di Credit Union Lantang Tipo Kantor Cabang Putussibau. SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Program Studi Akuntansi. Oleh: KOSMAS KASIANUS OERIANG. 152114123. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2019 i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ii.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. iii.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. HALAMAN PERSEMBAHAN. “You have to fight to reach your dreams. You have to sacrifice and work hard for it.” -Lionel Messi“Dreams are not what you see in your sleep, dreams are things which do not let you sleep.” -Cristiano Ronaldo-. Kupersembahkan untuk: Tuhan Yesus Bunda Maria Kakekku Pius Onyang dan Nenekku Sarani Bapakku Lukas Naigi dan Ibuku Lusia Son Adikku Sirilus Rugin dan Sirila Meity Ringan Seluruh Keluarga yang selalu mendukung. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI. PERNYATAAN KEASLIAN KARYA TULIS Yang bertanda tangan dibawah ini, saya menyatakan skripsi dengan judul: PENGAUDITAN INTERNAL ATAS PEMBERIAN KREDIT (Studi Kasus di Credit Union Lantang Tipo Kantor Cabang Putussibau) dan dimajukan untuk diuji pada tanggal adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat pada bagian atau keseluruhan tulisan yang saya salin, tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan dari penulis aslinya. Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak sengaja, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti saya ternyata melakukan tindakan menyalin dan meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.. Yogyakarta, 31 Mei 2019 Yang membuat pernyataan,. Kosmas Kasianus Oeriang. v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan di bawah ini saya, mahasiswa Universitas Sanata Dharma: Nama: Kosmas Kasianus Oeriang NIM: 152114123 Demi perkembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:. PENGAUDITAN INTERNAL ATAS PEMBERIAN KREDIT (Studi Kasus di Credit Union Lantang Tipo Kantor Cabang Putussibau). Beserta perangkat yang diberikan. Demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma untuk menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.. Demikian pernyataan ini saya buat sebenarnya.. Yogyakarta, 31 Mei 2019 Yang menyatakan. Kosmas Kasianus Oeriang. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang terhingga kepada: 1.. Drs. Johanes Eka Priyatma, M.Sc. Phd selaku rektor Universitas Sanata Dharma.. 2.. A. Yudi Yuniarto, S.E., M.B.A, selaku Dekan Fakultas Ekonomi, Universitas Sanata Dharma.. 3.. Drs. YP. Supardiyono, M.Si., Akt., QIA., CA., selaku Ketua Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.. 4.. Dr. FA. Joko Siswanto, MM., Akt., QIA selaku dosen pembimbing skripsi yang selalu membimbing dan mendukung dalam menyelesaikan skripsi ini.. 5.. Drs. Gabriel Anto Listianto M.S.A., Akt selaku dosen pemimbing akademik yang selalu memotivasi dan memimbing selama kuliah dari awal hingga selesai.. 6.. Seluruh dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan. kesempatan. untuk. membagikan. ilmunya. selama. proses. perkuliahan. 7.. Bapak Thomas Derikto selaku manajer Credit Union Lantang Tipo Kantor Cabang Putussibau yang telah memberikan ijin untuk melakukan penelitian.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 8.. Seluruh karyawan Credit Union Lantang Tipo Kantor Cabang Putussibau yang telah membantu dan meluangkan waktu dalam pelaksanaan penelitian ini.. 9.. Bapakku Lukas Naigi, Ibuku Lusia Son, Adik-adikku Sirilus Rugin dan Sirila Meity Ringan, Kakek Pius Onyang, Nenek Sarani, semua sepupu-sepupuku, serta seluruh keluarga yang senantiasa mendoakan dan mendukung penulis dalam menyelesaikan skripsi ini.. 10. Wirnelia Wirvifa Ita yang telah memberikan semangat, motivasi, dan doa selama menyelesaikan skripsi ini. 11. Sahabat-sahabatku Axel, Gabriel, Jeffry, dan Tommy yang selalu mengingatkan, menghibur, dan memberi semangat dalam penulisan skripsi ini. 12. Teman-teman MPAT yang telah membantu dan mendukung penulis dalam menyelesaikan skripsi ini. 13. Semua pihak yang tidak dapat penulis sebutkan satu per satu. Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca. Yogyakarta, 31 Mei 2019. Penulis. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL............................................................................... i HALAMAN PERSETUJUAN PEMBIMBING ..................................... ii HALAMAN PENGESAHAN ................................................................. iii HALAMAN PERSEMBAHAN ............................................................. iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ................ v HALAMAN LEMBAR PUBLIKASI ..................................................... vi HALAMAN KATA PENGANTAR ....................................................... vii HALAMAN DAFTAR ISI ..................................................................... ix HALAMAN DAFTAR TABEL ............................................................. xiii HALAMAN DAFTAR GAMBAR ......................................................... xiv ABSTRAK .............................................................................................. xv ABSTRACT ............................................................................................ xvi BAB I PENDAHULUAN A. Latar Belakang ...................................................................... 1 B. Rumusan Masalah ................................................................. 5 C. Batasan Masalah.................................................................... 5 D. Tujuan Penelitian .................................................................. 5 E. Manfaat Penelitian ................................................................ 5 F. Sistematika Penulisan ........................................................... 6 BAB II KAJIAN PUSTAKA A. Pengauditan. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 1. Pengertian Pengauditan ................................................... 8 2. Jenis-jenis Audit .............................................................. 8 B. Audit Internal 1. Pengertian Audit Internal ................................................ 9 2. Aktivitas Audit Internal................................................... 10 3. Tujuan Audit Internal ...................................................... 10 4. Fungsi Audit Internal ...................................................... 11 5. Ruang Lingkup Audit Internal ........................................ 11 6. Tahap-tahap Audit Internal ............................................. 12 C. Pemberian Kredit 1. Pengertian Kredit ............................................................ 14 2. Jenis-jenis Kredit............................................................. 14 3. Prosedur Pemberian Kredit ............................................. 15 D. Credit Union 1. Pengertian Credit Union .................................................. 17 2. Prinsip-prinsip Credit Union ........................................... 17 E. Efektivitas, Efisiensi, Ekonomisasi 1. Pengertian ........................................................................ 18 2. Indikator Pencapaian ....................................................... 19 F. Penelitian Terdahulu ............................................................. 20 G. Kerangka Berfikir Penelitian................................................. 20 BAB III METODE PENELITIAN A. Jenis Penelitian ...................................................................... 22. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. B. Tempat dan Waktu Penelitian ............................................... 22 C. Subjek dan Objek Penelitian ................................................. 22 D. Teknik Pengumpulan Data 1. Observasi ......................................................................... 23 2. Wawancara ...................................................................... 23 3. Dokumentasi ................................................................... 23 4. Checklist .......................................................................... 24 E. Teknik Analisis Data 1. Survei Pendahuluan ......................................................... 24 2. Penyusunan Rencana Audit ............................................ 25 3. Pelaksanaan Audit ........................................................... 25 4. Evaluasi Hasil Audit ....................................................... 27 5. Pelaporan Hasil Audit ..................................................... 28 BAB IV GAMBARAN UMUM CU LANTANG TIPO PUTUSSIBAU A. Profil Organisasi ................................................................... 29 B. Sejarah Organisasi ................................................................. 29 C. Visi Organisasi ...................................................................... 32 D. Misi Organisasi ..................................................................... 32 E. Struktur Organisasi ............................................................... 32 F. Kegiatan Operasional Organisasi .......................................... 36 BAB V ANALISIS DATA DAN PEMBAHASAN A. Survei Pendahuluan ............................................................... 44 B. Penyusunan Rencana Audit .................................................. 47. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. C. Pelaksanaan Audit ................................................................. 48 D. Evaluasi Hasil Pelaksanaan Audit ......................................... 71 E. Pelaporan Hasil Audit ........................................................... 72 BAB VI PENUTUP A. Kesimpulan ........................................................................... 80 B. Keterbatasan Penelitian ......................................................... 80 C. Saran ..................................................................................... 80 DAFTAR PUSTAKA ............................................................................. 82 LAMPIRAN ............................................................................................ 84. xii.

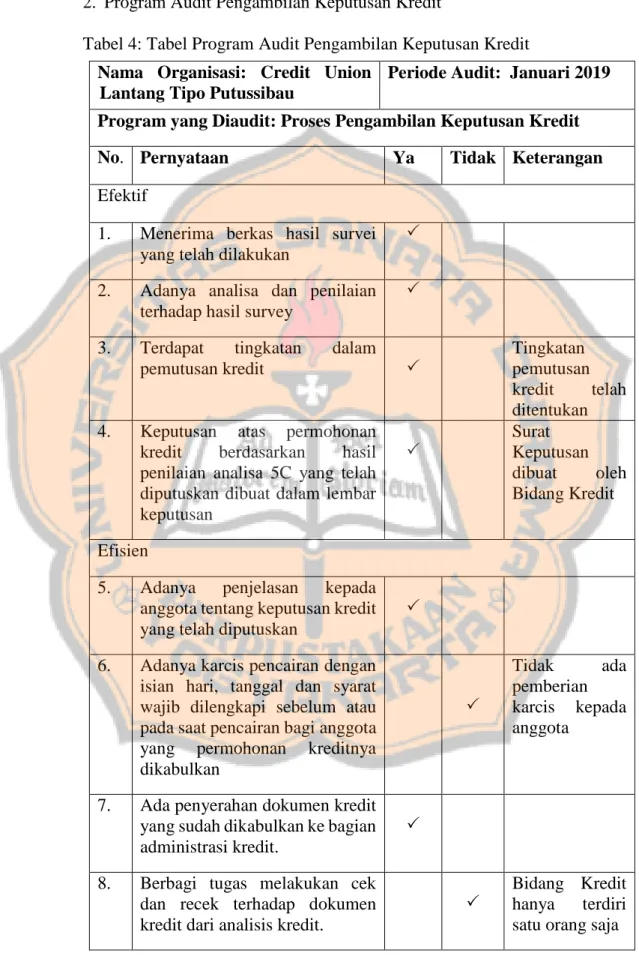

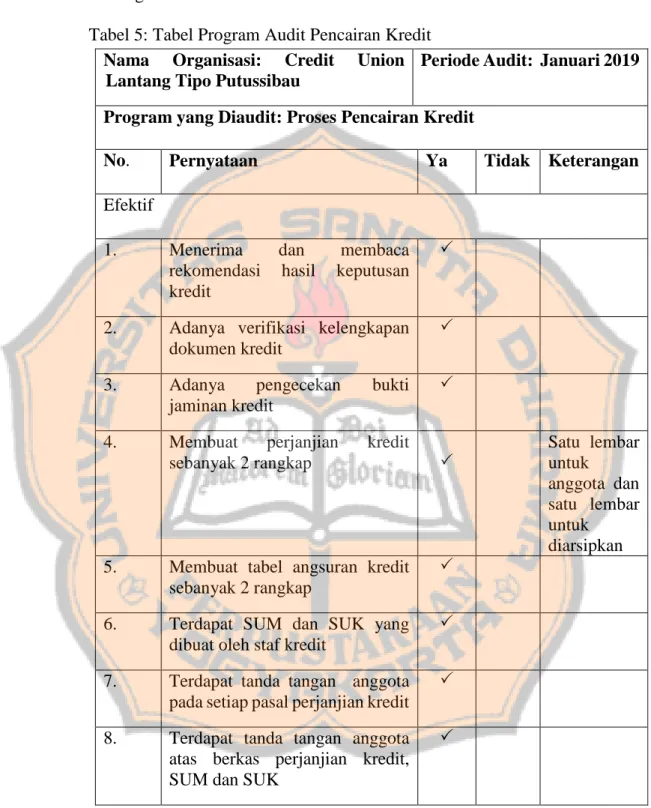

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 1: Tabel Checklist.......................................................................... 25 Tabel 2: Tabel Tingkat Risiko................................................................. 47 Tabel 3: Tabel Program Audit Pengajuan Kredit .................................... 49 Tabel 4: Tabel Program Audit Pengambilan Keputusan Kredit ............. 56 Tabel 5: Tabel Program Audit Pencairan Kredit .................................... 61. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Halaman Gambar I: Struktur Organisasi CU Lantang Tipo Putussibau................. 35. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK PENGAUDITAN INTERNAL ATAS PEMBERIAN KREDIT (Studi Kasus di Credit Union Lantang Tipo Kantor Cabang Putussibau). Kosmas Kasianus Oeriang 152114123 Universitas Sanata Dharma Yogyakarta 2019. Tujuan penelitian ini adalah untuk menguji kesesuaian pelaksanaan pemberian kredit terhadap SOP (Standard Operational Procedure) yang telah ditetapkan dan untuk menilai pemberian kredit apakah sudah efektif, efisien, dan ekonomis. Penelitian dilaksanakan di Credit Union Lantang Tipo Kantor Cabang Putussibau. Jenis penelitian ini adalah studi kasus. Data penelitian diperoleh dengan melakukan observasi, wawancara, dan dokumentasi. Analisis data yang digunakan adalah analisis deskriptif berdasarkan tahap-tahap pengauditan internal pada pemberian kredit. Hasil penelitian ini menunjukan bahwa pemberian kredit sudah dilaksanakan sesuai dengan SOP (Standard Operational Procedure) yang telah ditetapkan dan pemberian kredit sudah berjalan dengan efektif, efisien, ekonomis. Kata Kunci: Pengauditan Internal, Pemberian Kredit, Credit Union, Standard Operational Procedure. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT INTERNAL AUDIT FOR CREDIT GRANTING (A Case Study at Credit Union Lantang Tipo Putussibau Branch Office) Kosmas Kasianus Oeriang NIM: 152114123 Universitas Sanata Dharma Yogyakarta 2019. The purpose of this study is to test the suitability of the implementation of credit granting to the SOP (Standard Operational Procedure) that has been set and to assess credit granting whether it has been effective, efficient, and economic. The research was held at Credit Union Lantang Tipo Putussibau Branch Office. The type of this research is a case study. Data was obtained by observations, interviews, and documentation. The data analysis used is descriptive analysis based on stages of internal auditing in credit granting. The results of this study showed that credit granting has been in accordance with standard operational procedure and credit granting has been effective, efficient, and economic. Keywords: Internal Audit, Credit Granting, Credit Union, Standard Operational Procedure. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN A. Latar Belakang Masalah Menurut. Undang-Undang. Nomor. 17. Tahun. 2012. Tentang. Perkoperasian, koperasi adalah badan hukum yang didirikan oleh perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip koperasi. Dalam melaksanakan kegiatan-kegiatannya di masyarakat, koperasi dituntut dan didorong untuk dapat memajukan dan mensejahterakan para anggotanya. Hal ini sejalan dengan tujuan koperasi yang terdapat pada Undang-Undang Nomor 17 Tahun 2012 Tentang Perkoperasian Pasal 4 yang mengatakan bahwa koperasi bertujuan untuk meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari tatanan perekonomian yang demokratis dan berkeadilan. Dalam perkembangannya di masyakarat, muncul berbagai jenis koperasi. Salah satu jenis koperasi yang sering dijumpai dalam masyarakat ialah koperasi kredit atau Credit Union. Credit Union ialah salah satu lembaga keuangan yang dimiliki dan dikendalikan oleh anggota serta dioperasikan dengan tujuan mempromosikan penghematan, pemberian kredit, dan menyediakan jasa keuangan lainnya kepada para anggotanya. Dengan mempunyai prinsip dari anggota, oleh anggota, dan untuk anggota, Credit. 1.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. Union mengajak para anggotanya untuk berperan secara aktif dalam membangun ekonomi masyarakat bersama-sama. Perkembangan Credit Union di berbagai daerah Indonesia tumbuh dengan pesat. Salah satu daerah yang memiliki pertumbuhan Credit Union yang paling banyak ialah Kalimantan Barat. Di Kalimantan Barat muncul beberapa Credit Union yang sama-sama ingin membangun perekonomian para anggotanya. Untuk menarik minat masyarakat agar menjadi anggotanya, Credit Union melakukan promosi. Promosi dilakukan dengan menawarkan produk-produk yang menarik supaya masyarakat bergabung menjadi anggota Credit Union. Selain produk-produk, Credit Union juga menawarkan suku bunga yang relatif rendah untuk para anggotanya apabila ingin meminjam uang dan menawarkan keamanan untuk simpanan para anggotanya. Kemudian Credit Union. juga memberikan kemudahan untuk masyarakat jika ingin. bergabung menjadi anggota Credit Union dengan memberikan syarat-syarat yang tidak berbelit-belit sehingga masyarakat mau bergabung. Jumlah anggota Credit Union yang cukup banyak menunjukan bahwa masyarakat menaruh kepercayaan yang besar kepada Credit Union untuk melaksanakan kegiatan utama dari Credit Union. Credit Union memiliki kegiatan simpan pinjam kepada anggotanya. Para anggota dapat menyimpan dana yang dimiliki kepada Credit Union dengan jaminan keamanan yang ditawarkan oleh Credit Union. Selain itu anggota Credit Union dapat melakukan pinjaman kepada Credit Union. Pinjaman yang dilakukan oleh anggota Credit Union merupakan piutang bagi.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. Credit Union. Credit Union harus bisa mengelola piutang-piutang tersebut yang berbentuk pinjaman kepada anggota supaya pengelolaan operasional dapat berjalan dengan baik. Pemberian kredit kepada anggota-anggota Credit Union memiliki beberapa prosedur dan ketentuan-ketentuan yang telah dibuat. Credit Union perlu untuk melakukan pengawasan dan pengelolaan atas prosedur dan ketentuan-ketentuan tersebut. Berdasarkan hasil penelitian yang dilakukan Tobing dkk (2014), jika tidak ada aktivitas pemantauan dan pengelolaan secara benar yang dilakukan maka koperasi tidak akan menyadari bahwa prosedur pemberian kredit yang digunakan memiliki kelemahan yang dapat menimbulkan dampak tidak baik bagi keberlangsungan hidup koperasi. Akibat dari kelemahan pengelolaan dan pengawasan atas prosedur kredit tersebut ialah munculnya kredit lalai. Selain itu, menurut Munaldus (2016: 40) kredit lalai di Credit Union juga dapat disebabkan karena adanya konflik kepentingan pengurus, pengawas, atau manajemen dengan cara melakukan intervensi agar permohonan kredit dicairkan tanpa melalui proses yang benar. Hal tersebut mengakibatkan Bidang Kredit memberikan kredit pinjaman kepada anggota Credit Union tanpa memperhatikan ketentuan-ketentuan dan prosedur-prosedur yang telah ditetapkan. Kemudahan pemberian kredit tersebut dikarenakan adanya hubungan keluarga maupun hubungan kerabat dengan anggota dan sebagainya sehingga proses pemberian kredit yang dilakukan tidak sesuai prosedur. Hal ini dapat menimbulkan risiko kredit lalai di Credit Union tersebut. Oleh sebab itu,.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. perlu adanya audit internal yang digunakan untuk memastikan apakah implementasi pemberian kredit pada Credit Union telah dijalankan sesuai dengan prosedur-prosedur yang berlaku. Credit Union Lantang Tipo Kantor Cabang Putussibau berada di Kota Putussibau, Kabupaten Kapuas Hulu, Kalimantan Barat. Credit Union Lantang Tipo Kantor Cabang Kantor Cabang Putussibau merupakan kantor cabang dari Credit Union Lantang Tipo pusat yang berada di Kota Sanggau, Kalimantan Barat dan Credit Union Lantang Tipo ini ialah salah satu Credit Union terbesar di Kalimantan Barat. Kegiatan simpan pinjam merupakan kegiatan utama yang dilakukan oleh Credit Union Lantang Tipo Kantor Cabang Putussibau. Kebanyakan anggota melakukan kegiatan simpan seperti menabung namun tidak sedikit juga yang melakukan pinjaman kepada Credit Union Lantang Tipo Kantor Cabang Putussibau untuk berbagai kepentingan. Dengan adanya peminjaman yang dilakukan anggota maka Credit Union Lantang Tipo memiliki prosedur-prosedur pemberian kredit yang sudah ditetapkan. Berdasarkan uraian di atas, saya akan melakukan pengauditan internal atas pemberian kredit pinjaman pada Credit Union Lantang Tipo Kantor Cabang Putussibau. Audit internal ini bertujuan untuk memastikan apakah pelaksanaan pemberian kredit telah berjalan sesuai dengan pedoman dan prosedur-prosedur yang berlaku serta untuk mengetahui sejauh mana tingkat efektif, efisien, dan ekonomis proses pemberian kredit yang dilakukan oleh Credit Union Lantang Tipo Kantor Cabang Putussibau..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. B. Rumusan Masalah Rumusan masalah dalam penelitian ini yaitu: 1. Apakah pelaksanaan pemberian kredit pada Credit Union Lantang Tipo Kantor Cabang Putussibau sudah berjalan sesuai dengan SOP (Standard Operational Procedure) yang ditetapkan? 2. Apakah pemberian kredit pada Credit Union Lantang Tipo Kantor Cabang Putussibau sudah efektif, efisien, dan ekonomis? C. Batasan Masalah Penelitian ini difokuskan kepada audit atas pemberian kredit pada Credit Union Lantang Tipo Kantor Cabang Putussibau. D. Tujuan Penelitian Tujuan dari penelitian ini yaitu untuk menguji kesesuaian pelaksanaan pemberian kredit di Credit Union Lantang Tipo Kantor Cabang Putussibau terhadap SOP (Standard Operational Procedure) yang telah ditetapkan dan untuk menilai pemberian kredit di Credit Union Lantang Tipo Kantor Cabang Putussibau apakah sudah efektif, efisien, dan ekonomis. E. Manfaat Penelitian Adapun manfaat yang diharapan dalam penelitian ini ialah: 1. Credit Union Lantang Tipo Kantor Cabang Putussibau Bagi Credit Union Lantang Tipo Putussibau diharapkan penelitian ini dapat menjadi evaluasi dalam peningkatan proses pemberian kredit agar dalam melakukan kinerja operasional khususnya.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. Bidang Kredit Credit Union Lantang Tipo Kantor Cabang Putussibau dapat semakin berkembang. 2. Universitas Sanata Dharma Bagi Universitas Sanata Dharma penelitian ini diharapkan dapat menambah referensi kepustakaan yang ada agar dapat berguna untuk pihak yang membutuhkan dalam melakukan penelitian lebih lanjut. 3. Pembaca Penelitian ini diharapkan dapat menambah wawasan bagi pembaca tentang pengauditan internal pada pemberian kredit. 4. Penulis Penelitian ini diharapkan penulis supaya dapat menerapkan ilmu yang telah didapatkan dari mata kuliah pengauditan internal. F. Sistematika Penulisan Bab I. Pendahuluan Pada bagian pendahuluan ini akan menjelaskan tentang latar belakang masalah, rumusan masalah penelitian, tujuan penelitian, manfaat dari penelitian, dan sistematika penulisan yang digunakan.. Bab II. Landasan Teori Dalam bab ini menjelaskan tentang teori-teori yang berkaitan dan yang mendukung dengan permasalahan yang ada penelitian ini..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. Bab III. Metode Penelitian Dalam bab ini menjelaskan metode penelitian akan menjelaskan tentang jenis penelitian, waktu dan tempat penelitian, subjek dan objek yang akan digunakan, teknik pengumpulan data yang digunakan dan teknik analisis data yang digunakan.. Bab IV. Gambaran Umum Objek Perusahaan Dalam bab ini menjelaskan tentang perusahaan yang diteliti, seperti sejarah perusahaan, visi dan misi, struktur organisasi perusahaan, job description, dan kegiatan yang dilakukan perusahaan.. Bab V. Analisis Data dan Pembahasan Dalam bab ini menjelaskan tentang data penelitian, analisis data, dan hasil penelitian telah yang didapatkan.. Bab VI. Penutup Pada bab ini akan menjelaskan tentang kesimpulan penelitian, keterbatasan selama melaksanakan penelitian dan saran atas penelitian yang dilakukan..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II KAJIAN PUSTAKA A. Pengauditan 1. Pengertian Pengauditan Menurut Agoes (2017: 4) pengauditan adalah: “Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.” 2. Jenis-Jenis Audit Ditinjau dari jenis pemeriksaan, audit bisa dibedakan atas (Agoes, 2017: 14 -16): a. Management Audit (Operational Audit) Management. Audit. (Operational. Audit). yaitu suatu. pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, dan ekonomis. b. Pemeriksaan Ketaatan (Compliance Audit) Pemeriksaan ketaatan yaitu pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan sudah menaati peraturanperaturan dan kebijakan-kebijakan yang berlaku, baik yang. 8.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. ditetapkan oleh pihak intern perusahaan (manajemen, dewan komisaris) maupun pihak eksternal (Pemerintah, Bapepam LK, Bank Indonesia, Direktorat Jenderal Pajak, dan lain-lain). c. Pemeriksaan Intern (Internal Audit) Pemeriksaan Intern yaitu pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan. d. Computer Audit Computer Audit merupakan pemeriksaan oleh KAP terhadap perusahaan. yang. memproses. data. akuntansinya. dengan. menggunakan Electronic Data Processing (EDP) System. B. Audit Internal 1. Pengertian Audit Internal Menurut Moeller (2016: 4), “Audit internal adalah fungsi penilaian independen yang dibentuk dalam suatu organisasi untuk memeriksa dan mengevaluasi kegiatannya sebagai layanan untuk organisasi”. Internal Auditing Standards Board (IASB) dalam buku Sawyer (2005: 10) mengatakan bahwa: “Audit internal yaitu sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis; dan (6) tujuan organisasi telah dicapai secara efektif-semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.” 2. Aktivitas Audit Internal Menurut Sawyer (2005: 27) aktivitas audit internal sebagai berikut: a) Keuangan Analisis aktivitas ekonomi sebuah entitas yang diukur dan dilaporkan menggunakan metode akuntansi. b) Ketaatan Penelaahan atas kontrol keuangan dan operasi serta transaksi untuk melihat kesesuainnya dengan aturan, standar, regulasi, dan prosedur yang berlaku. c) Operasional Telaah komprehensif atas fungsi yang bervariasi dalam perusahaan untuk menilai efisisensi dan ekonomi operasi dan efektivitas fungsifungsi tersebut dalam mencapai tujuannya. 3. Tujuan Audit Internal Menurut Akmal (2009: 13-14) tujuan audit internal adalah: “Memberikan nilai tambah, melakukan perbaikan operasi organisasi, dan membantu organisasi dalam mencapai tujuannya dengan melalui pendekatan yang sistematis, disiplin untuk mengevaluasi dan melakukan perbaikan atas keefektifan manajemen risiko, pengendalian, dan proses yang jujur, bersih, dan baik. Pada dasarnya tujuan dari audit internal adalah untuk.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. meningkatkan pengendalian agar tercapai kegiatan organisasi yang efektif, efisien, dan ekonomis.” 4. Fungsi Audit Internal Berdasarkan Standar Profesional Audit Internal dalam Herry dikatakan bahwa fungsi pemeriksaan intern adalah untuk meyakinkan keandalan informasi, kesesuaian dengan kebijaksanaan, rencana, prosedur, dan peraturan perundang-undangan, perlindungan terhadap aset, penggunaan sumber daya secara ekonomis dan efisien, dan pencapaian tujuan. 5. Ruang Lingkup Audit Internal Lingkup. pekerjaan. pemeriksaan. intern. dalam. standar. professional pemeriksa intern yang dikeluarkan IIA dalam buku Akmal (2009: 18) dirumuskan secara singkat sebagai pengujian dan evaluasi terhadap kecukupan dan keefektifan pengendalian manajemen dan kualitas pertanggungjawaban manajemen. Lingkup pekerjaan tersebut terdiri dari: a. Me-review keandalan dan integritas informasi b. Me-review kesesuaian/ketaatan terhadap kebijakan, rencana, prosedur, peraturan dan perundang-undangan. c. Me-review alat untuk melindungi aktiva dan memverifikasi keberadaan aktiva. d. Menilai penggunaan sumber daya apakah sudah ekonomis dan efisien..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. e. Me-review operasi sumber daya apakah sudah ekonomis dan efisien dengan sasaran atau tujuannya dan apakah telah dilaksanakan sesuai rencananya. 6. Tahap-Tahap Audit Internal Ada 8 tahap pemeriksaan operasional Brinks’s dalam buku Akmal (2009: 25-31) sebagai berikut: a. Tahap Memahami Risiko Pengendalian dan Risiko Lainnya Tahap ini pemeriksa intern harus mengevaluasi risiko-risiko dari kegiatan yang akan diaudit. Pengevaluasian risiko seperti yang dilakukan oleh pemeriksan ekstern dalam audit keuangan dapat juga dilakukan untuk kepentingan pemeriksa intern. Dalam hal ini risiko dibagi empat yaitu risiko bawaan, risiko pengendalian, risiko deteksi, dan risiko audit yang dapat diterima. b. Tahap Survei Pendahuluan Tahap survei pendahuluan ini adalah tahap dimana tim audit perlu memahami aktivitas operasi yang akan diaudit. c. Tahap Menyusun Rencana Audit Dalam tahap ini dilakukan penyusunan program audit berdasarkan pada pengukuran risiko dan survei pendahuluan yang telah dilakukan serta program audit tahun sebelumnya yang akan menjadi. petunjuk. pemeriksaanya.. bagi. para pemeriksa dalam melakukan.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. d. Tahap Melakukan Pelaksanaan Audit Tahap ini adalah tahap para pemeriksa melaksanakan verifikasi sesuai dengan petunjuk pada audit program. Pelaksanaan verifikasi dilakukan dengan berbagai cara seperti tanya jawab, pengamatan, surat konfirmasi, penelusuran, pengujian, pemanfaatan daftar periksa, dan lain-lain. e. Tahap Mengevaluasi Hasil Audit Dalam tahap ini bukti-bukti yang telah dikumpulkan dilakukan analisis, kadang-kadang analisis ini merupakan bagian dari proses verifikasi. Hasil dari analisis informasi tersebut adalah berupa ringkasan temuan pendahuluan. f. Tahap Menyusun Temuan, Simpulan, dan Rekomendasi Dalam tahap ini dilakukan kegiatan untuk mematangkan temuan yang diperoleh, menarik kesimpulan, dan membuat rekomendasi. g. Tahap Penyelesaian Audit Dalam tahap ini dilakukan komunikasi hasil audit dengan manajemen. untuk. menentukan. apakah. hasil. audit. dapat. ditindaklanjuti, dan jika dapat maka tindak lanjut sebaiknya diusahakan dilakukan sebelum pemeriksa meninggalkan pekerjaan lapangan..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. h. Tahap Pelaporan Dalam tahap ini pemeriksa intern menyusun laporan yang akan disampaikan ke pihak yang berkepentingan, yaitu manajemen di atasnya dan manajemen lain yang berkepentingan, dewan komisaris, dan komite audit. C. Pemberian Kredit 1. Pengertian Kredit Menurut Tohar (2000: 88) kredit adalah: “Penundaan pembayaran dari prestasi yang diberikan sekarang, baik dalam barang, uang, maupun jasa keuntungan atau bunga yang diperoleh dari pemberi kredit yang dianggap layak diperoleh kreditur dari debitur untuk memelihara kelangsungan usaha dan memperluas usahanya.” 2. Jenis-Jenis Kredit Menurut Fahmi (2014: 8-11), kredit dapat dibedakan sebagai berikut: a.. Kredit Berdasarkan Jenisnya, yaitu 1) Kredit Konsumtif adalah kredit yang diajukan oleh seorang debitur. kepada. kreditur. guna. memenuhi. kebutuhan. pribadinya. 2) Kredit Produktif adalah umumnya dipakai atau diajukan oleh mereka yang mempunyai bisnis dan membutuhkan dana dalam usahanya untuk berekspansi bisnis. 3) Kredit Perdagangan adalah umumnya dananya digunakan untuk keperluan perdagangan..

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. b.. Kredit Menurut Jangka Waktu 1) Kredit Jangka Pendek, dengan jangka waktu maksimum 1 tahun. 2) Kredit Jangka Menengah, dengan jangka waktu 1 sampai 3 tahun. 3) Kredit Jangka Panjang, dengan jangka waktu lebih dari 3 tahun.. c.. Kredit Berdasarkan Jaminan 1) Kredit Dengan Jaminan merupakan kredit yang kepemilikan dananya berasal dari bank dan debitur bertugas untuk menjamin risiko yang akan timbul ke depan nantinya. 2) Kredit Tanpa Jaminan merupakan kredit yang tanpa adanya jaminan tapi atas dasar kepercayaan.. d.. Kredit Berdasarkan Kualitas 1) Kredit Performing dikategorikan pada dua kualitas yaitu kredit dengan kualitas lancar dan kredit yang harus mendapat perhatian khusus. 2) Kredit Nonperforming adalah kredit yang dikategorikan dalam tiga kualitas yaitu kredit dengan kualitas yang kurang lancar, kredit dengan kualitas yang diragukan, dan kredit macet.. 3. Prosedur Pemberian Kredit Menurut Tohar (2000, 108-111), urutan kegiatan dalam pengajuan pemberian kredit pada koperasi adalah sebagai berikut:.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. a. Permohonan Kredit Permohonan kredit umumnya dilakukan dengan mengisi formulir permohonan kredit. b. Evaluasi atau Analisis Kredit Fungsi utama dari evaluasi atau analisis pinjaman adalah untuk menilai sampai sejauh mana kredit tersebut diperlukan oleh calon peminjam dan menilai kondisi serta kemampuan peminjam untuk melunasi pinjaman tersebut. c. Keputusan Pinjaman Keputusan pinjaman ini berisi hal-hal sebagai berikut: 1) Setiap permohonan pinjaman memperoleh wewenang dari pengurus koperasi. 2) Manajer simpan pinjam di dalam mengambil keputusan. 3) Ketentuan-ketentuan pinjaman yang tertulis pada lembaran evaluasi. 4) Setiap keputusan yang diambil harus ditandatangani manajer simpan pinjam koperasi yang bersangkutan. d. Perjanjian Pinjaman Perjanjian pinjaman berisi hal-hal sebagai berikut ini: 1) Perjanjian pinjaman merupakan hal yang harus dilaksanakan sebelum kredit dicairkan..

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. 2) Penandatanganan perjanjian pinjaman baru yang harus dapat dilakukan setelah adanya keputusan pinjaman dari hasil evaluasi. 3) Perjanjian pinjaman tersebut dilaksanakan yang meliputi surat perjanjian pinjaman dan surat kuasa menjual memindah hak. 4) Surat perjanjian yang asli harus disimpan pada koperasi. 5) Penandatanganan perjanjian dilaksanakan di kantor koperasi. Copy dari perjanjian harus dipegang oleh peminjam, aslinya ada pada kantor koperasi. e. Pencairan Pinjaman Pencairan pinjaman merupakan tahap terakhir setekah ketentuan-ketentuan dipenuhi oleh peminjam. D. Credit Union 1. Pengertian Credit Union Menurut Karlena, Yohanes, Saniansah, dan Hendi (2012: 3) credit union adalah: “Sebuah lembaga keuangan koperasi yang dimiliki dan dikendalikan oleh anggotanya. Credit Union tidak untuk profit (non for profit) dan hadir memberikan tempat yang aman, nyaman bagi anggota untuk menyimpan uang dan memperoleh pinjaman dan pelayanan lainnya dengan harga yang bersaing. 2. Prinsip-Prinsip Credit Union Operating principles of Credit Union yang dikeluarkan pihak WOCCU dikutip dari buku Karlena, Yohanes, Saniansah, dan Hendi (2012) dijabarkan sebagai berikut:.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. a. Stuktur yang Demokratis 1) Keanggotaan terbuka dan sukarela 2) Pengawasan demokratis 3) Tidak diskriminatif b. Pelayanan kepada Anggota 1) Distribusi kepada anggota 2) Membangun stabilitas keuangan 3) Pelayanan kepada anggota untuk peningkatan kesejahteraan sosial ekonomi anggota c. Tujuan Sosial 1) Pendidikan yang terus-menerus 2) Kerja sama antarkoperasi 3) Tanggung jawab sosial E. Efektivitas, Efisiensi, dan Ekonomisasi 1. Pengertian Menurut Bhayangkara (2015: 15-17) yang dimaksud dengan efektivitas, efisiensi, dan ekonomisasi yaitu sebagai berikut: a) Efektivitas Secara singkat pengertian efektivitas dapat dipahami sebagai tingkat keberhasilan suatu perusahaan untuk mencapai tujuannya. b) Efisiensi Efisiensi berhubungan dengan bagaimana perusahaan melakukan operasi, sehingga tercapai penggunaan sumber daya yang dimiliki..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. c) Ekonomisasi Ekonomisasi berhubungan dengan bagaimana perusahaan dalam mendapatkan sumber daya yang akan digunakan dalam setiap aktivitas. 2. Indikator Pencapaian Menurut Rob Reider (2002) dalam Agoes (2012: 168-169) untuk menentukan efektif, efisien, dan ekonomis perlu memperhatikan halhal sebagai berikut: a) Efektif Efektif adalah pencapaian hasil atau manfaat organisasi yang didasarkan pada sasaran dan tujuan atau beberapa kriteria yang dapat diukur. Hal yang dipertimbangkan: 1) Penilaian atas ketercapaian sasaran, tujuan, dan rencana 2) Penilaian kecukupan sistem manajemen dalam mengukur efektivitas b) Efisien Efisien berkaitan dengan organisasi yang memiliki tanggung jawab dalam pengeluaran yang minimum. Hal yang dipertimbangkan: 1) Tidak adanya duplikasi pekerjaan 2) Hierarki organisasional dan atau pola komunikasi 3) Tahapan kerja yang singkat dan jelas.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. c) Ekonomis Ekonomis berkaitan dengan organisasi yang memiliki tanggung jawab dalam pola ekonomi yang umum melalui konservasi sumber daya. Hal yang dipertimbangkan: 1) Mengurangi penggunaan sumber daya yang tidak terpakai 2) Menggunakan peralatan dengan harga yang tepat 3) Mengikuti praktik operasional yang umum F. Penelitian Terdahulu Dalam melakukan penelitian ini, peneliti mengambil referensi dari penelitian sebelumnya yang berkaitan dengan pemberian kredit yang berjudul Pengauditan Internal Pada Penyaluran Kredit di Koperasi Simpan Pinjam Artha Nugraha oleh Florentina Aurelia Wulandari. Penelitian tersebut dilakukan untuk mengetahui bagaimana hasil audit internal pada penyaluran kredit di Koperasi Simpan Pinjam Artha Nugraha. Dalam pengumpulan datanya peneliti menggunakan metode wawancara, observasi, dokumentasi, dan checklist. Dari penelitian tersebut menunjukan bahwa proses penyaluran kredit pada Koperasi Simpan Pinjam Artha Nugraha sudah efektif, efisien, dan ekonomis. G. Kerangka Berfikir Penelitian Pemberian kredit yang dilakukan oleh Credit Union kepada anggotanya memiliki prosedur dan ketentuan yang telah ditetapkan. Pengelolaan dan pengawasan yang kurang baik terhadap pemberian kredit pada Credit Union akan menimbulkan adanya kredit lalai. Selain itu, kredit lalai di Credit Union.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. juga dapat disebabkan karena adanya konflik kepentingan pengurus, pengawas, atau manajemen dengan cara melakukan intervensi agar permohonan kredit dicairkan tanpa melalui proses yang benar (Munaldus 2016: 40). Hal ini mengakibatkan bagian kredit memberikan kredit kepada anggota tanpa memperhatikan prosedur-prosedur yang telah ditetapkan. Pengawasan dan pengendalian perlu dilakukan oleh Credit Union untuk mencegah kredit lalai tersebut. Keberadaan auditor internal Credit Union Lantang Tipo sangat dibutuhkan dalam pengawasan pemberian kredit, namun jumlah auditor internal yang terbatas mengakibatkan tidak semua kantor cabang yang dimiliki Credit Union Lantang Tipo dapat dilakukan pengauditan internal sekaligus. Oleh karena itu, peneliti akan melakukan pengauditan internal atas pemberian kredit pada Credit Union Lantang Tipo Kantor Cabang Putusssibau. Menurut Standar Profesional Audit Internal dalam Herry dikatakan pengauditan internal berfungsi untuk meyakinkan keandalan informasi, keseuaian dengan kebijaksanaan, rencana, prosedur, dan peraturan perundang-undangan, perlindungan terhadap aset, penggunaan sumber daya secara ekonomis dan efisien, dan pencapaian tujuan. Pengauditan internal atas pemberian kredit dilakukan berdasarkan tahap pemeriksaan operasional Brinks’s dengan menggabungkan beberapa tahap sesuai kebutuhan peneliti. Tahap-tahap tersebut yaitu survei pendahuluan, penyusunan rencana audit, pelaksanaan audit, evaluasi hasil audit, dan pelaporan hasil audit..

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN A. Jenis Penelitian Jenis penelitian yang dilaksanakan ialah studi kasus. Tentang studi kasus, Yusuf (2014: 339) menyatakan sebagai berikut: “Studi kasus adalah suatu proses pengumpulan data dan informasi secara mendalam, mendetail, intensif, holistik, dan sistematis tentang orang, kejadian, social setting (latar sosial), atau kelompok dengan menggunakan berbagai metode dan teknik serta banyak sumber informasi untuk memahami secara efektif bagaimana orang, kejadian, latar alami (social setting) itu beroperasi atau berfungsi sesuai dengan konteksnya.” B. Tempat dan Waktu Penelitian 1. Tempat Penelitian Penelitian dilakukan di Credit Union Lantang Tipo Kantor Cabang Putussibau yang beralamat di Jalan Kirin Durian No. 5, Kel. Putussibau Kota, Kec. Putussibau Utara, Kab. Kapuas Hulu, Prov. Kalimantan Barat. 2. Waktu Penelitian Penelitian ini dilakukan pada bulan Januari 2019. C. Subjek dan Objek Penelitian Yang menjadi subjek pada penelitian ini adalah manajer Credit Union Lantang Tipo Kantor Cabang Putussibau dan karyawan Bidang Kredit. Objek penelitian ini adalah proses pemberian kredit pinjaman pada Credit Union Lantang Tipo Kantor Cabang Putussibau.. 22.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. D. Teknik Pengumpulan Data 1. Observasi Menurut Sanusi (2011: 111), observasi adalah cara pengumpulan data melalui proses pencatatan perilaku subjek (orang), objek (benda) atau kejadian yang sistematik tanpa adanya pertanyaan atau komunikasi dengan individu-individu yang diteliti. Observasi yang dilakukan dalam penelitian ini ialah mengamati langsung proses pemberian kredit yang dilakukan oleh Credit Union Lantang Tipo Putussibau. 2. Wawancara Menurut Sanusi (2011: 105), wawancara merupakan teknik pengumpulan data yang menggunakan pertanyaan secara lisan kepada subjek. penelitian.. Wawancara. dilakukan. dengan. mengajukan. pertanyaan-pertanyaan kepada manajer dan karyawan pada Bidang Kredit. 3. Dokumentasi Dokumentasi adalah mencari data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen rapat, lengger, agenda, dan sebagainya (Arikunto, 2006: 231). Dalam penelitian ini dilakukan dengan mengumpulkan dokumen-dokumen dan data-data yang berkaitan dengan proses pemberian kredit yang dilakukan oleh Credit Union Lantang Tipo Kantor Cabang Putussibau..

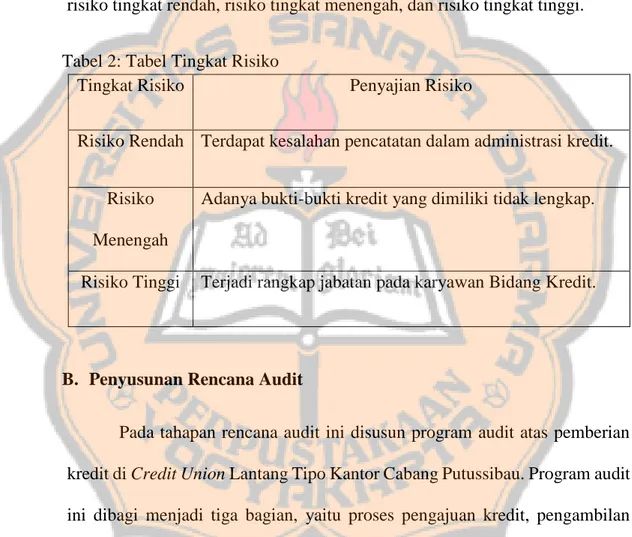

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. 4. Checklist Program audit dengan format checklist merupakan format yang pada umumnya digunakan dalam audit internal yang memberikan daftar pernyataan dengan jawaban “Ya” atau “Tidak” (Moeller, 2016: 201). Teknik ini digunakan untuk mencocokkan kegiatan proses pemberian kredit yang dilaksanakan di Credit Union Lantang Tipo Kantor Cabang Putussibau terhadap pedoman dan SOP yang telah ditetapkan oleh Credit Union Lantang Tipo. E. Teknik Analisis Data Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif. Untuk menjawab rumusan masalah yang ada pada penelitian ini digunakan tahap-tahap analisis data sebagai berikut: 1. Survei Pendahuluan Dalam survei pendahuluan ini akan dibagi menjadi dua bagian. Bagian pertama yang dilakukan dalam survei pendahuluan ialah merumuskan tujuan, cakupan, dan periode audit. Setelah itu, bagian kedua akan dilaksanakan survei pendahuluan untuk mengetahui kegiatan operasional yang dilakukan Credit Union Lantang Tipo Kantor Cabang Putussibau terutama pada proses pemberian kredit. Kemudian melakukan identifikasi risiko-risiko yang dapat terjadi pada saat pengauditan yang dibagi menjadi risiko rendah, risiko sedang, dan risiko tinggi..

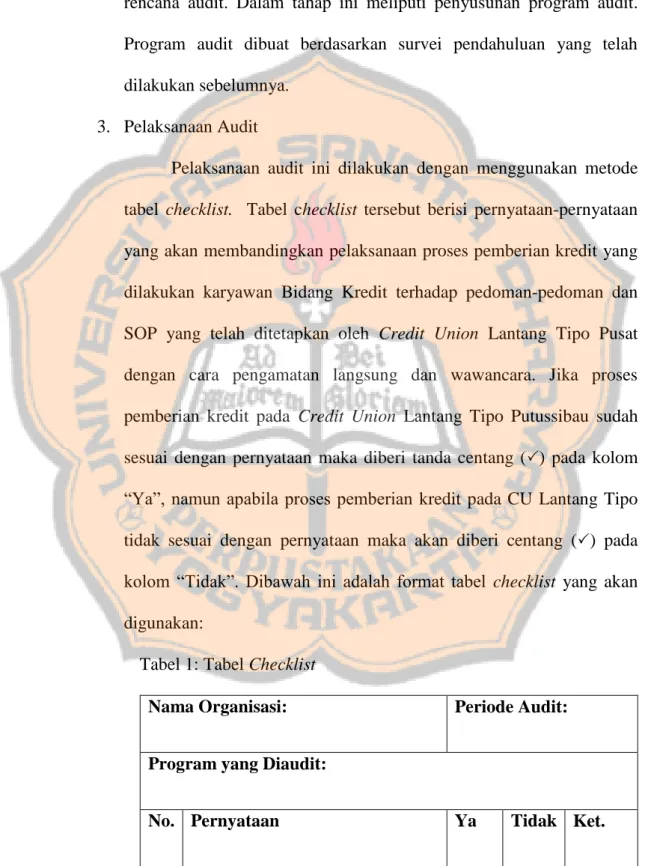

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. 2. Penyusunan Rencana Audit Tahap selanjutnya dalam audit internal ini adalah penyusunan rencana audit. Dalam tahap ini meliputi penyusunan program audit. Program audit dibuat berdasarkan survei pendahuluan yang telah dilakukan sebelumnya. 3. Pelaksanaan Audit Pelaksanaan audit ini dilakukan dengan menggunakan metode tabel checklist. Tabel checklist tersebut berisi pernyataan-pernyataan yang akan membandingkan pelaksanaan proses pemberian kredit yang dilakukan karyawan Bidang Kredit terhadap pedoman-pedoman dan SOP yang telah ditetapkan oleh Credit Union Lantang Tipo Pusat dengan cara pengamatan langsung dan wawancara. Jika proses pemberian kredit pada Credit Union Lantang Tipo Putussibau sudah sesuai dengan pernyataan maka diberi tanda centang () pada kolom “Ya”, namun apabila proses pemberian kredit pada CU Lantang Tipo tidak sesuai dengan pernyataan maka akan diberi centang () pada kolom “Tidak”. Dibawah ini adalah format tabel checklist yang akan digunakan: Tabel 1: Tabel Checklist Nama Organisasi:. Periode Audit:. Program yang Diaudit: No. Pernyataan. Ya. Tidak Ket..

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. Lanjutan Tabel 1: Tabel Checklist 1. 2. 3. Diaudit Oleh:. Jumlah. Catatan:. Jawaban Ya. Tidak. Tanggal: Sumber: Moeller (2016: 203), Credit Union Lantang Tipo, dan Munaldus (2014: 192-203). Berdasarkan tabel checklist tersebut, maka kegiatan proses pemberian kredit pada Credit Union Lantang Tipo Kantor Cabang Putussibau dapat diketahui apakah pelaksanaannya telah sesuai dengan SOP serta akan dinilai apakah telah efektif, efisien, dan ekonomis yang dilihat dari hasil jawaban dari tabel tersebut. Efektif dapat dipahami sebagai tingkat keberhasilan suatu perusahaan untuk mencapai tujuannya. Efisien berhubungan dengan bagaimana perusahaan melakukan operasi, sehingga tercapai optimalisasi penggunaan sumber daya yang dimiliki. Ekonomis berhubungan dengan bagaimana perusahaan dalam mendapatkan sumber daya yang akan digunakan dalam setiap aktivitas (Bayangkara, 2015: 14-17)..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. Penilaian efektif, efisien, dan ekonomis dilakukan dengan metode pengukuran ekonomis, efisien dan efektif yang terdapat dalam Kurniawan (2012: 155-157), kemudian dari hasil pengukuran tersebut akan diklasifikasikan dalam range index list yang mengacu dalam Penilaian Beracuan Kriteria (PBK) dari buku Sudijono (2011: 35). Berikut ini penjelasan penilaian efektif, efisien, dan ekonomis pada proses pemberian kredit: a.. Nilai Ekonomis = (input realisasi / input rencana) x 100%. b.. Nilai Efisien = (input yang digunakan / output yang dihasilkan) x 100%. c.. Nilai Efektivitas = (output yang dihasilkan / target output) x 100%. Index checklist dijabarkan sebagai berikut: a.. 0% - 39%. : Sangat Buruk. b.. 40% - 55%. : Buruk. c.. 56% - 69%. : Cukup. d.. 70% - 80%. : Baik. e.. 81% - 100% : Sangat Baik. 4. Evaluasi Hasil Pelaksanaan Audit Evaluasi hasil pelaksanaan audit akan dianalisis dengan menggunakan analisis deskriptif berdasarkan hasil dari pelaksanaan audit. Tujuan pada tahap evaluasi hasil audit ini adalah untuk memaparkan dan menjelaskan temuan-temuan yang didapatkan dari pelaksanaan audit. Temuan-temuan tersebut dapat menjadi perbaikan.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. atas proses pemberian kredit pada Credit Union Lantang Tipo Kantor Cabang Putussibau. 5. Pelaporan Hasil Audit Laporan audit yang dibuat berdasarkan apa yang ditemukan oleh penulis selama melaksanakan audit internal pada pemberian kredit atas Credit Union Lantang Tipo Kantor Cabang Putussibau. Laporan audit ini berisikan informasi dan temuan-temuan, berserta rekomendasi yang diberikan oleh penulis kepada pihak berwenang di Credit Union Lantang Tipo Kantor Cabang Putussibau..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM CREDIT UNION LANTANG TIPO KANTOR CABANG PUTUSSIBAU A. Profil Organisasi Nama Organisasi. : Credit Union Lantang Tipo Kantor Cabang Putussibau. Alamat. : Jalan Kirin Durian No. 5, Kel. Putussibau Kota, Kec. Putussibau Utara, Kab. Kapuas Hulu, Prov. Kalimantan Barat.. Nomor Telepon. : 085249029149. Email. : [email protected]. B. Sejarah Organisasi Berdirinya Credit Union Lantang Tipo berawal dari toko bersama yang dibentuk oleh guru-guru yang mengabdi pada persekolahan Katolik Paroki Pusat Damai (saat ini menjadi Badan Karya). Toko bersama tersebut dirasa kurang mampu memenuhi kebutuhan keluarga yang lebih luas, maka mereka sepakat membentuk Credit Union. Bersamaan dengan mulai diperkenalkan gerakan Credit Union di Kalimantan Barat oleh team dari Jakarta yaitu Robby Tulus, A.C. Lunandi, Suharto Nazir, Teodorus Trisna Ansarli dan Sukartono. Team pengenalan Credit Union ini difasilitasi oleh Delegasi Sosial Keuskupan Agung Pontianak (sekarang KOMSOS Keuskupan Agung Pontianak) yang diketuai oleh P. Pius Camperlle OFM.Cap. Team mengadakan kursus pendidikan dasar Credit Union di Paroki Sanggau pada tanggal 24-28 Agustus 1975. Kursus ini diikuti peserta dari beberapa Paroki, antara lain dari. 29.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. Pusat Damai, Batang Tarang, Jemongko, Sanggau dan Jangkang. Masingmasing paroki mengutus lima orang sebagai peserta kursus. Lima orang utusan dari Paroki Pusat Damai, yaitu Bapak Bas Kasan, BA, Bapak St. Atjin, Bapak D. Djiwa, Bapak F. Dael Pongkuk dan Sr. Aloysia. Setelah mengikuti pendidikan dasar, mereka mengadakan pertemuan dengan guru-guru di Pusat Damai untuk meneruskan promosi dan gagasan pembetukkan Credit Union. Gayung bersambut, peserta menyetujui gagasan pendirian Credit Union yang bermula dari arisan tadi. Tanggal 2 Februari 1976 bertempat di SD Subsidi Kampung Pusat Damai, para pendiri yang berjumlah 32 orang sepakat mendirikan Credit Union. Lantang Tipo dipilih sebagai nama Credit Union yang baru didirikan. Nama Lantang Tipo diambil dari bahasa daerah setempat, yaitu bahasa Dayak Hibun dan Dayak Pandu di wilayah Kecamatan Parindu. Lantang berarti tunas; bakal tumbuh sedangkan tipo adalah nama salah satu tumbuhan hutan khas wilayah ini. Tumbuhan tipo termasuk rumpun tanaman lengkuas, biasanya tumbuh berumpun di dalam hutan. Filosofi dari nama Lantang Tipo adalah semangat untuk bertumbuh bersama dalam suatu keharmonisan menuju kehidupan yang lebih baik. Pada hari itu juga para peserta rapat pendirian Credit Union Lantang Tipo dengan dibimbing oleh Pastor Ewald Beck, OFM.Cap menetapkan pengurus dan pengawas serta nilai nominal satu saham sebesar Rp 250,00. Terpilih sebagai ketua Credit Union Lantang Tipo pertama adalah Bapak Bass Kasan, BA (1976-1977, 1982-1987). Wilayah Paroki Pusat.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. Damai ditetapkan sebagai wilayah kerja Koperasi Kredit Credit Union Lantang Tipo. Sejak saat itu Koperasi Kredit Credit Union Lantang Tipo mulai beroperasi walaupun dengan pengelolaan yang sangat terbatas. Masih sangat sulit mengajak masyarakat menjadi anggota, sehingga pertumbuhan baik jumlah anggota maupun aset hampir tidak ada. Kantor pelayanan masih meminjam fasilitas paroki dengan memanfaatkan ruangan pada aula paroki. Seluruh pengelolaan dan aktivitas lembaga dilakukan oleh Pengurus secara bersama yang terdiri dari panitia kredit dan panitia pendidikan, belum ada staf khusus. Pelayanan hanya dilakukan pada hari Minggu pukul 10.00 sampai dengan 15.00 WIB. Namun demikian Rapat Anggota Tahunan (RAT) sebagai pemegang kekuasaan tertinggi selalu dilaksanakan tepat waktu pada setiap akhir tahun buku. Kepengurusan silih berganti, termasuk ketua Koperasi Kredit Credit Union Lantang Tipo. Tercatat beberapa orang yang pernah menjabat sebagai ketua yaitu Bapak B. Pius Onomuo Et. (1979-1981, 1988-1993), Bapak Engelbertus Acang (1994-1999), Bapak Stephanus Godang (2000-2008 dan 2010-2011) dan Bapak Marselus Sunardi, S.Pd. (2009-2010). Badan hukum Koperasi Kredit Credit Union Lantang Tipo juga sudah mengalami perubahan beberapa kali dari nomor 954/BH/X, tanggal 10 Februari 1981, diperbaharui dengan badan hukum nomor 90.a/BH/X/,tanggal 11 September 1995, dan terakhir 1343/BH/PAD/X, tanggal 25 Januari 2011. Pada tahun 2019, Credit Union Lantang Tipo sudah memiliki 51 kantor cabang yang tersebar di beberapa kabupaten/kota di Kalimantan Barat..

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. C. Visi Organisasi “Koperasi Kredit Credit Union Lantang Tipo Berkomitmen Menjadi Credit Union yang Sehat dan Terpercaya” D. Misi Organisasi Meningkatkan kesejahteraan anggota dengan menyediakan produk layanan simpan pinjam, pendidikan dan pelatihan, serta layanan solidaritas berdasarkan prinsip-prinsip credit union. E. Struktur Organisasi Credit Union Lantang Tipo Kantor Cabang Putussibau terdiri dari beberapa bagian dalam organisasi, bagian-bagian tersebut sebagai berikut: 1. Manajer KC Manajer KC bertanggungjawab memimpin kegiatan operasional di Kantor Cabang untuk mencapai target dan program kerja yang telah ditetapkan. 2. Kabid CUMI Kabid CUMI bertugas untuk memimpin, mengkoordinasikan, dan melakukan perekrutan anggota, perhimpunan dana, penyaluran kredit, pengelolan kelompok, anggota CUMI, penanganan kredit lalai, peningkatan kualitas anggota CUMI, dan pencatatan transaksi keuangan untuk mencapai target pada program kerja. 3. Layanan Anggota Bagian. ini. bertanggungjawab. melakukan. perekrutan. anggota,. penaganan anggota tidak aktif, layanan produk solidaritas dan loyalitas,.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. promosi produk simpanan, dan peningkatan pengguna produk fee base income untuk meningkatkan jumlah anggota, kuantitas anggota, dan kepuasan anggota. 4. Diklat Anggota Diklat Anggota memiliki tugas melakukan perekrutan anggota, mengkoordinasikan dan melaksanakan kegiatan pendidikan anggota untuk meningkatkan kuantitas dan kualitas anggota, serta, melakukan pemeliharaan database anggota. 5. Pemasaran Bagian Pemasaran bertugas melakukan penawaran produk kredit kepada anggota potensial, melakukan analisa kredit, memelihara kredit atas pencairan kredit untuk mencapai target kuantitas dan kualitas kredit. 6. Surveyor Bagian ini bertugas untuk melakukan investigasi data calon peminjam, survey dan taksasi barang jaminan untuk pertimbangan keputusan kredit. 7. Analisis Kredit Bertanggungjawab melakukan wawancara, analisa kredit, memberikan pertimbangan dan rekomendasi keputusan atas pengajuan kredit dan menawarkan kredit kepada anggota untuk mencapai target pencairan kredit..

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. 8. Administrator Kredit Administrator kredit mempunyai tugas mengelola administrator kredit sesuai standar administrasi kredit untuk menciptakan tertib administrasi. 9. Penagihan Penagihan tugasnya melakukan penagihan kredit lalai dan kredit yang di-charge off untuk mencapai target penurunan kredit lalai. 10. Staf CUMI Bertugas. melakukan. perekrutan. anggota,. perhimpunan. dana,. penyaluran kredit, pengelolaan kelompok anggota CUMI, penanganan kredit lalai, peningkatan kualitas anggota CUMI, dan pencatatan transaksi keuangan untuk mencapai target pada program kerja. 11. Teller Teller bertanggungjawab melakukan layanan transaksi keuangan sesuai dengan standar akuntansi, peraturan, dan prosedur untuk menciptakan transaksi keuangan yang akurat. 12. Administrasi dan Umum Administrasi dan Umum memiliki tugas memproses pelunasan pinjaman, pengelolaan administrasi, aset tetap, barang jaminan, alat tulis kantor, dan barang promosi sesuai peraturan dan SOP untuk mendukung kegiatan operasional..

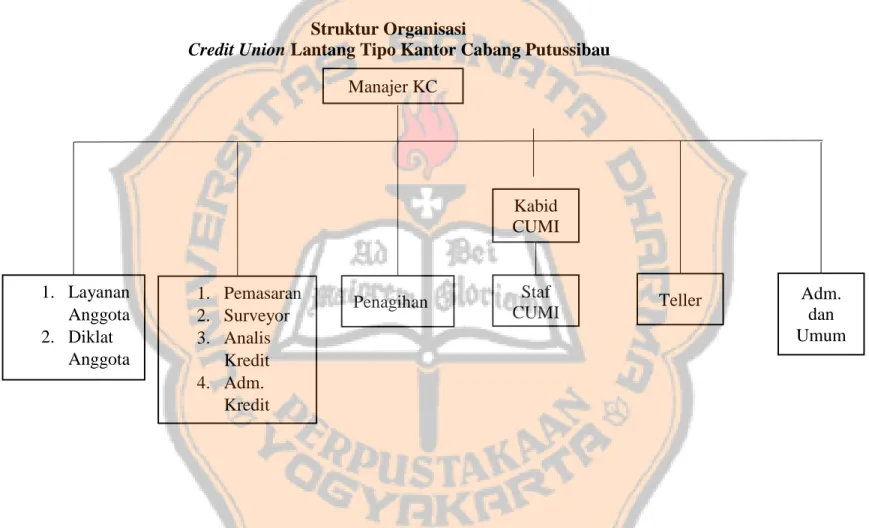

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Bagian-bagian yang ada di Credit Union Lantang Tipo Kantor Cabang Putussibau digambarkan sebagai berikut: Struktur Organisasi Credit Union Lantang Tipo Kantor Cabang Putussibau. Manajer KC. Kabid CUMI. 1. Layanan Anggota 2. Diklat Anggota. 1. Pemasaran 2. Surveyor 3. Analis Kredit 4. Adm. Kredit. Penagihan. Staf CUMI. Teller. Adm. dan Umum. Gambar I: Struktur Organisasi Credit Union Lantang Tipo Kantor Cabang Putussibau Sumber: Credit Union Lantang Tipo. 35.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. F. Kegiatan Operasional Organisasi Kegiatan operasional yang dilakukan oleh Credit Union Lantang Tipo ialah kegiatan dalam bentuk Simpanan dan Pinjaman. Kegiatan-kegiatan tersebut dijelaskan sebagai berikut: 1. Simpanan Bentuk-bentuk Simpanan yang terdapat di Credit Union Lantang Tipo sebagai berikut: a. Simpanan Pokok dan Simpanan Wajib Simpanan Wajib disetor setiap bulan selama menjadi anggota. Simpanan Pokok dan Simpanan Wajib tidak dapat ditarik selama masih menjadi anggota. Menarik Simpanan Pokok dan/atau Simpanan Wajib berarti berhenti dari keanggotaan. b. Simpanan Sukarela Muhunt Simpanan Sukarela Muhunt merupakan produk unggulan Credit Union Lantang Tipo untuk membangun kekayaan anggota sebagai dana hari tua. Karakteristik ini mengakibatkan Simpanan Muhunt tidak dapat ditarik sebelum mencapai nominal Rp 100.000.000 (seratus juta rupiah). Simpanan Muhunt disetor minimal satu kali sebulan dengan nominal minimal Rp 5.000 (lima ribu rupiah). c. Simpanan Sukarela Pusant Simpanan Sukarela Pusant ialah produk yang termasuk dalam produk unggulan pilihan untuk memastikan terciptanya dana pensiun. Penabung dari Pusant ini adalah anggota Koperasi Kredit.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. Credit Union Lantang Tipo. Setoran awal dan saldo minimal yang harus dimiliki untuk membuka rekening Pusant ini ialah sebsar Rp 25.000 (dua puluh lima ribu rupiah). Pusant disetor secara rutin setiap bulan dengan besar setoran minimal sebesar Rp 10.000 (sepuluh ribu rupiah). d. Simpanan Sukarela Tabing Simpanan Sukarela Tabing merupakan simpanan untuk memenuhi kebutuhan harian. Setoran awal dan saldo minimal untuk Tabing adalah Rp 10.000 (sepuluh ribu rupiah). e. Simpanan Sukarela Simoto Simpanan Sukarela Simoto merupakan simpanan untuk pembelian kendaraan bermotor. Jasa simpanan Simoto mengacu pada keputusan pengurus. Setoran awal Simoto sebesar Rp 100.000 (seratus ribu rupiah) dan setoran simpanan setiap bulan minimal sebesar Rp 50.000 (lima puluh ribu rupiah). f. Simpanan Sukarela Ntaban Simpanan Sukarela Ntaban merupakan tabungan berjangka. Penabung Ntaban wajib memiliki rekening Tabing. Penempatan Ntaban minimal Rp 1.000.000 (satu juta rupiah) dengan jangka waktu penempatan 3 bulan, 6 bulan, atau 12 bulan. g. Simpanan Sukarela Todinkg Simpanan Sukarela Todinkg ialah simpanan untuk mempersiapkan dana pendidikan. Setoran awal untuk Todinkg sebesar Rp 10.000.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. (sepuluh ribu rupiah) dan Todinkg disetor minimal Rp 20.000 (dua puluh ribu rupiah) setiap bulannya. Penabung Todinkg ditujukan untuk para pelajar yang sedang menempuh pendidikan. h. Simpanan Sukarela TAS Simpanan. ini. merupaan. simpanan. yang. bertujuan. untuk. menanamkan budaya menabung sejak dini di kalangan anak-anak dan bersifat pilihan. Penabung adalah anak-anak yang berusia maksimal 17 tahun. i. Simpanan Sukarela RAYA Simpanan Sukarela Raya adalah simpanan untuk persiapan hari raya, baik hari raya keagamaan maupun hari raya tradisional. Setoran awal dan saldo minimal sebesar Rp 20.000 (dua puluh ribu rupiah) dan simpanan dilakukan secara rutin setiap bulan minimal Rp 20.000 (dua puluh ribu rupiah). j. Simpanan Sukarela WISATA Simpanan ini merupakan simpanan khusus yang dapat dimanfaatkan untuk biaya transport, akomodasi, konsumsi, uang saku, dan administrasi lainnya yang berkaitan dengan kegiatan wisata baik didalam maupun luar negeri. Setoran simpanan awal untuk simpanan WISATA sebesar Rp 100.000 (seratus ribu rupiah) dan setoran rutin minimal Rp 50.000 (lima puluh ribu rupiah) per bulan..

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. k. Simpanan Sukarela MASAO Simpanan Sukarela MASAO adalah simpanan untuk persiapan iaya pesta pertunangan dan pernikahan atas nama diri sendiri atau anggota keluarga. Setoran awal minimal sebesar Rp 100.000 (seratus ribu rupiah) dan simpanan dilakukan secara rutin sebesar Rp 50.000 (lima puluh ribu rupiah) setiap bulan. Penarikan MASAO hanya dapat dilakukan untuk biaya pesta pertunangan dan pernikahan. l. Simpanan Sukarela TAPLAS Simpanan Sukarela TAPLAS merupakan tabungan untuk persiapan usaha pertanian, peternakan, dan perkebunan. Setoran simpanan rutin minimal Rp 50.000 (lima puluh ribu rupiah) per bulan. Simpanan awal untuk TAPLAS sebesar Rp 50.000 (lima puluh ribu rupiah). m. CUMI (Credit Union Microfinance) Anggota CUMI adalah orang yang diterima menjadi anggota dengan memenuhi syarat-syarat umum dan syarat-syarat khusus anggota CUMI. Anggota CUMI menabung minimal Rp 2.000 (dua ribu rupiah) dan maksimal Rp 1.000.000 (satu juta rupiah) per hari kerja. 2. Pinjaman Bentuk-bentuk pinjaman yang ditawarkan oleh Credit Union Lantang Tipo adalah sebagai berikut:.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. a. KMS (Kredit Menambah Simpanan) Kredit Menambah Simpanan adalah kredit yang bertujuan untuk menambah simpanan anggota. Simpanan anggota yang bisa dipenuhi dari Kredit Menambah Simpanan antara lain Simpanan Pokok, Wajib, Muhunt, Taplas, dan Simoto. Simpanan tersebut tidak dapat ditarik sebelum Kredit Menambah Simpanan lunas. Maksimal pemberian kredit sebesar Rp 75.000.000 (tujuh puluh lima juta rupiah) dengan lama angsuran maksimal 60 bulan. b. Kredit Membangun Rumah Kredit Membangun Rumah ini digunakan untuk membangun rumah atau membeli kapling tanah untuk membangun rumah. Maksimal pemberian kredit untuk Kredit Membangun Rumah sebesar Rp 450.000.000 (empat ratus lima puluh juta rupiah) dengan lama angsuran maksimal 120 bulan. Jaminan utama dari Kredit Membangun Rumah ialah tanah dan rumah yang dibangun dengan bukti kepemilikan sertifikat atau Surat Pernyataan Perolehan Tanah (SPPT). c. Kredit Usaha Dagang Kredit ini diberikan kepada anggota untuk modal usaha dagang seperti sembako, BBM, bangunan, elektronik. Lama angsuran untuk kredit ini maksimal 60 bulan. Jaminan sesuai dengan nilai kredit berdasarkan hasil survei lapangan..

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. d. Kredit Pembelian Kendaraan Angkutan Diberikan kepada anggota untuk membeli kendaraan seperti truk, bus, bus mini, speed boat, atau alat berat. Pemberian kredit yang diberikan maksimal sebesar Rp 1.500.000.000 (satu milyar lima ratus juta rupiah) dengan lama angsuran maksimal 60 bulan. Jaminan untuk kredit ini diutamakan dalam bentuk tanah dan/atau bangunan, kendaraan yang dibeli dapat menjadi tambahan jaminan. e. Kredit Simoto Kredit Simoto merupakan kredit untuk membeli kendaraan seperti sepeda motor dan mobil keluarga. f. Kredit Taplas Kredit Taplas digunakan untuk pembiayaan usaha pertanian, peternakan, perikanan, dan perkebunan. Kredit dapat dicairkan kepada anggota dan/atau kelompok tani yang anggota kelompoknya sudah menjadi anggota dan memiliki rekening Taplas. Jaminan diutamakan dalam bentuk tanah beserta tanam tumbuh di atasnya dan/atau tanah dan bangunan. g. Kredit Modal Kerja Kredit Modal Kerja diberikan kepada anggota Koperasi Kredit Credit Union Lantang Tipo untuk modal kerja dalam menyelesaikan masalah. Maksimal pemberian kredit sebesar Rp 2.000.000.000 (dua milyar rupiah) dengan lama angsuran maksimal 12 bulan..

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. h. Anggota CUMI Cara mengangsur bersifat pilihan, yaitu harian atau mingguan. i. Kredit Pesta Diberikan kepada anggota Koperasi Kredit Credit Union Lantang Tipo untuk biaya pesta pernikahan, pesta perak/pesta emas pernikahan, dan khitanan. Kredit Pesta diberikan maksimal Rp 30.000.000 (tiga puluh juta rupiah) dengan lama angsuran maksimal 36 bulan dan jaminan sesuai dengan nilai kredit berdasarkan survey lapangan. j. Kredit Pendidikan Kredit Pendidikan diberikan untuk biaya pendidikan di perguruan tinggi. Pemberian kredit maksimal Rp 100.000.000 (seratus juta rupiah) dengan lama angsuran maksimal 60 bulan. k. Kredit Barang Elektronik Maksimal pemberian kredit Rp 20.000.000 (dua puluh juta rupiah) dengan lama angsuran maksimal 36 bulan. Simpanan peminjam harus minimal 30% dari kredit cair. l. Kredit Kelompok Anggota (KAA) Kredit Kelompok Anggota (KAA) merupakan kredit yang diberikan kepada kelompok anggota atau mitra yang diajukan oleh ketua kelompok dengan persetujuan seluruh anggota kelompok. Maksimal pemberian kredit sebesar Rp 1.500.0000.000 (satu milyar lima ratus juta rupiah) dengan lama angsuran maksimal 60 bulan..

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. m. Kredit Merehap Rumah Kredit Merehap Rumah diberikan maksimal sebesar Rp 150.000.000 (seratus lima puluh juta rupiah) dengan lama angsuran maksimal 120 bulan. Peminjam harus memiliki simpanan minimal 35% dari kredit cair. n. Kredit Perabot Rumah Tangga Pemberian kredit maksimal sebesar Rp 25.000.000 (dua puluh lima juta rupiah) dengan lama angsuran maksimal 48 bulan. Jasa pinjaman mengacu pada keputusan pengurus. o. Kredit Talangan Anggota Kredit ini diberikan kepada anggota untuk memenuhi kebutuhan mendesak seperti menambah modal usaha dan menalangi biaya berobat. Kredit Talangan Anggota untuk menalangi biaya berobat diberikan kepada anggota yang merupakan ahli waris anggota yang memerlukan biaya berobat. Kredit ini maksimal diberikan sebesar Rp 350.000.000 (tiga ratus lima puluh juta rupiah) dengan lama angsuran maksimal 12 bulan. p. Kredit CUMI/Mikro Diberikan hanya kepada anggota Koperasi Kredit Credit Union Lantang Tipo yang aktif. Permohonan wajib mengisi formulir permohonan kredit dan tidak dapat diwakilkan. Maksimal kredit CUMI sebesar Rp 25.000.000 (dua puluh lima juta rupiah)..

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DATA DAN PEMBAHASAN A. Survei Pendahuluan Dalam survei pendahuluan ini dibagi menjadi 2 tahapan yaitu merumuskan tujuan, cakupan, dan periode audit dan menjelaskan tentang proses pemberian kredit di Credit Union Lantang Tipo Kantor Cabang Putussibau. Informasi tentang proses pemberian kredit di Credit Union Lantang Tipo Kantor Cabang Putussibau ini didapatkan berdasarkan observasi dan wawancara bersama Bidang Kredit Credit Union Lantang Tipo Kantor Cabang Putussibau. Audit internal yang dilakukan atas pemberian kredit di Credit Union Lantang Tipo Kantor Cabang Putussibau bertujuan untuk mengetahui apakah karyawan Bidang Kredit Credit Union Lantang Tipo Kantor Cabang Putussibau telah melaksanakan proses pemberian kredit sesuai dengan SOP (Standard Operational Procedure) dan menilai apakah proses pemberian kredit di Credit Union Lantang Tipo Kantor Cabang Putussibau sudah efektif, efisien, dan ekonomis. Cakupan pelaksanaan audit dilakukan pada proses pengajuan kredit, pengambilan keputusan kredit, dan pencairan kredit dengan periode audit Januari 2019. Pemberian kredit Credit Union Lantang Tipo Kantor Cabang Putussibau dilayani oleh Bidang Kredit yang terdiri dari satu orang. Proses pemberian kredit dimulai dari pengajuan kredit yang diajukan oleh anggota. Untuk dapat mengajukan kredit anggota wajib telah menjadi anggota dari Credit Union Lantang Tipo Kantor Cabang Putussibau, telah mengikuti 44.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. pendidikan dasar, memiliki sumber penghasilan, dan berusia minimal 21 tahun atau kurang dari 21 tahun tetapi sudah menikah. Setelah itu anggota mengisi Formulir Permohonan Kredit (FPK) dengan lengkap dan menyerahkan; fotokopi KTP atau identitas diri yang masih berlaku 1 lembar, fotokopi KTP atau identitas ahli waris yang masih berlaku 1 lembar, dan fotokopi Kartu Keluarga yang terbaru sebanyak 1 lembar apabila pinjaman diatas simpanan atau KMS. Anggota diminta untuk melampirkan barang jaminan jika pinjaman yang diminta diatas simpanan yang dimiliki. Setelah itu Bidang Kredit akan melakukan konsultasi atau wawancara dengan anggota yang melakukan pengajuan kredit. Kemudian, Bidang Kredit akan memberitahukan kepada anggota tentang pengajuan kredit dilanjutkan atau ditolak. Tahap selanjutnya setelah pengajuan kredit diterima, maka akan dilakukan survei jaminan kredit. Survei jaminan kredit ini dilakukan jika anggota melakukan pinjaman diatas simpanan, namun jika anggota melakukan pinjaman dibawah simpanan maka tidak diperlukan survei jaminan kredit karena simpanan yang dimiliki anggota tersebut secara langsung menjadi jaminannya. Survei jaminan kredit dilakukan oleh surveyor. Surveyor akan menilai barang jaminan yang dimiliki oleh anggota dan menyerahkan deskripsi dan rekomendasi hasil survei kepada Bidang Kredit. Proses berikutnya adalah proses pengambilan keputusan. Bidang Kredit akan menerima berkas-berkas hasil survei jaminan anggota yang melakukan pinjaman diatas simpanan. Kemudian, Bidang Kredit melakukan analisa dan penilaian terlebih dahulu terhadap hasil survei. Setelah dilakukan analisa,.

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. keputusan kredit akan diambil dengan kewenangan sebagai berikut; kredit sampai dengan Rp 50.000.000 diputuskan oleh Bidang Kredit Kantor Cabang, kredit lebih dari Rp 50.000.000 sampai dengan Rp 300.000.000 diputuskan oleh Komite Kredit Kantor Cabang, kredit lebih dari Rp 300.000.000 sampai Rp 1.000.000.000 diputuskan oleh Komite Kredit Kantor Pusat, kredit lebih dari Rp 1.000.000.000 sampai dengan Rp 1.500.000.000 diputuskan oleh Komite Kredit, dan kredit lebih dari Rp 1.500.000.000 maka akan diputuskan dalam Rapat Pengurus. Setelah diputuskan, keputusan permohonan kredit tersebut akan dibuat dalam lembar keputusan. Lembar keputusan ini berisikan keputusan tentang ditolak atau dikabulkannya pengajuan kredit yang telah diajukan. Apabila ditolak maka Bidang Kredit akan memberikan penjelasan mengenai penolakan pengajuan kredit, dan apabila diterima Bidang Kredit menyampaikan keputusan secara langsung kepada anggota dan memberikan penjelasan tentang syarat, tanggal, dan hari pencairan kredit. Setelah pengambilan keputusan, anggota yang permohonan kreditnya dikabulkan maka dilakukan pencairan kredit. Bidang Kredit menerima dan membaca rekomendasi hasil keputusan kredit. Kemudian, Bidang Kredit melakukan verifikasi kelengkapan dokumen kredit dan melakukan pengecekan bukti jaminan kredit bagi anggota yang melakukan pinjaman di atas simpanan. Setelah itu, Bidang Kredit membuat administasi pencairan kredit yang dimana Bidang Kredit akan membuat perjanjian kredit, membuat tabel angsuran, serta membuat SUM atau SUK. Setelah administrasi selesai, Bidang Kredit akan mengarahkan anggota ke teller/kasir untuk proses pencairan kredit..

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. Berdasarkan survei pendahuluan yang telah dilaksanakan akan dijabarkan risiko-risiko yang mungkin terjadi pada proses pemberian kredit. Risiko tersebut dijabarkan pada tabel tingkat risiko. Berikut ini adalah identifikasi risiko proses pemberian kredit pada Credit Union Lantang Tipo Kantor Cabang Putussibau yang diklasifikasikan menjadi tiga risiko yaitu risiko tingkat rendah, risiko tingkat menengah, dan risiko tingkat tinggi. Tabel 2: Tabel Tingkat Risiko Tingkat Risiko. Penyajian Risiko. Risiko Rendah Terdapat kesalahan pencatatan dalam administrasi kredit. Risiko. Adanya bukti-bukti kredit yang dimiliki tidak lengkap.. Menengah Risiko Tinggi. Terjadi rangkap jabatan pada karyawan Bidang Kredit.. B. Penyusunan Rencana Audit Pada tahapan rencana audit ini disusun program audit atas pemberian kredit di Credit Union Lantang Tipo Kantor Cabang Putussibau. Program audit ini dibagi menjadi tiga bagian, yaitu proses pengajuan kredit, pengambilan keputusan kredit, dan pencairan kredit. Bagian program audit pengajuan kredit ini bertujuan mengetahui apakah pengajuan kredit sudah sesuai dengan SOP (Standard Operational Procedure) dan menilai ketepatan pengecekan berkasberkas pengajuan kredit anggota. Pada program audit pengambilan keputusan memiliki tujuan untuk menilai apakah pengambilan keputusan yang diambil.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. sudah berdasarkan kesepakatan serta berdasarkan pedoman dan SOP (Standard Operational Procedure) yang berlaku. Bagian program audit pencairan kredit bertujuan untuk memastikan apakah proses pencairan kredit telah sesuai dengan SOP (Standard Operational Procedure). Program audit dijabarkan di lampiran 8 sampai dengan lampiran 10. C. Pelaksanaan Audit Pelaksanaan audit dilakukan dengan membandingkan kegiatan pemberian kredit yang terjadi di Credit Union Lantang Tipo Kantor Cabang Putussibau dengan SOP (Standard Operational Procedure) yang berlaku. Pelaksanaan audit dilaksanakan berdasarkan tabel checklist program audit yang telah disusun sebelumnya. Berikut ini merupakan hasil pelaksanaan audit yang telah dilakukan..

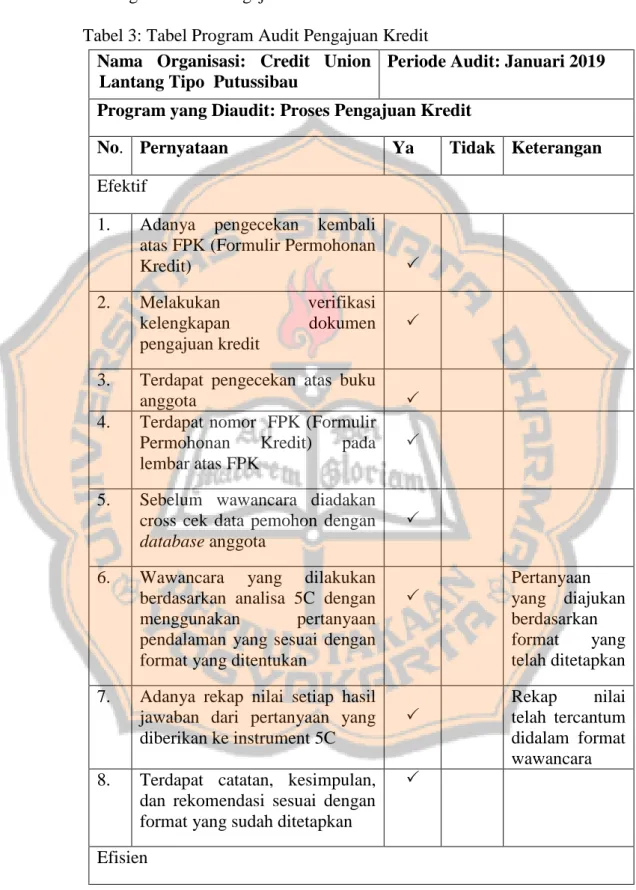

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. 1. Program Audit Pengajuan Kredit Tabel 3: Tabel Program Audit Pengajuan Kredit Nama Organisasi: Credit Union Periode Audit: Januari 2019 Lantang Tipo Putussibau Program yang Diaudit: Proses Pengajuan Kredit No. Pernyataan. Ya. Tidak Keterangan. Efektif 1.. 2.. 3. 4.. 5.. 6.. 7.. 8.. Adanya pengecekan kembali atas FPK (Formulir Permohonan Kredit) Melakukan kelengkapan pengajuan kredit. verifikasi dokumen. Terdapat pengecekan atas buku anggota Terdapat nomor FPK (Formulir Permohonan Kredit) pada lembar atas FPK Sebelum wawancara diadakan cross cek data pemohon dengan database anggota Wawancara yang dilakukan berdasarkan analisa 5C dengan menggunakan pertanyaan pendalaman yang sesuai dengan format yang ditentukan Adanya rekap nilai setiap hasil jawaban dari pertanyaan yang diberikan ke instrument 5C Terdapat catatan, kesimpulan, dan rekomendasi sesuai dengan format yang sudah ditetapkan. Efisien. . . . . . Pertanyaan yang diajukan berdasarkan format yang telah ditetapkan Rekap nilai telah tercantum didalam format wawancara.

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. Lanjutan Tabel 3: Tabel Program Audit Pengajuan Kredit Nama Organisasi: Credit Lantang Tipo Putussibau. Union Periode Audit: Januari 2019. Program yang Diaudit: Proses Pengajuan Kredit No.. Pernyataan. 9.. Melakukan wawancara kepada anggota. . Pengajuan kredit lebih kecil atau sama dengan simpanan dan KMS wawancara dilakukan langsung pada tanggal dan hari pengajuan. . 10.. 11.. 12.. Pengajuan kredit lebih besar dari simpanan wawancara dilakukan secara langsung jika memungkinkan atau dilakukan penjadwalan jika jumlah anggota yang mengajukan kredit tidak dapat dilayani oleh jumlah analis yang ada Memberi tahu anggota atas keputusan kredit baik yang ditolak maupun disetujui.. 13.. Menetapkan tanggal survei barang jaminan untuk kredit yang memerlukan survei lebih lanjut. 14.. Adanya bimbingan terhadap anggota dalam pengisian FPK (Formulir Permohonan Kredit) Menerima layanan konsultasi kredit dari anggota dengan jelas, cepat, dan ramah. 15.. Ya. . . . . Tidak. Keterangan. Jadwal diatur sesuai dengan kesepakatan bersama anggota. Sebelum membuat keputusan Bidang Kredit dan Manajer akan membahas terlebih dahulu.

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. Lanjutan Tabel 3: Tabel Program Audit Pengajuan Kredit Nama Organisasi: Credit Union Periode Audit: Januari 2019 Lantang Tipo Putussibau Program yang Diaudit: Proses Pengajuan Kredit No.. Pernyataan. 16.. Adanya pemisahan tugas karyawan dalam melayani pengajuan kredit. Ya. Tidak Keterangan . Bidang Kredit hanya terdiri dari satu orang karyawan.. Ekonomis 17.. Melakukan input data FPK pada menu permohonan pinjaman di program komputerisasi. 18.. Mengarsipkan dokumen kredit yang sudah dicairkan ke filling cabinet dan brankas. 19.. Terdapat software untuk penginputan data pengajuan kredit. Diaudit Oleh : Kosmas Kasianus Oeriang. . Input data dilakukan pada saat pencairan kredit dan program tidak mendukung. . . Jumlah Jawaban. Ya 16. Software yang ada belum dapat melakukan penginputan data pengajuan kredit Catatan :. Tidak 3. Tanggal : 15 Januari 2019 Sumber: Moeller (2016: 203), Credit Union Lantang Tipo, dan Munaldus (2014: 192-194).

Gambar

+3

Garis besar

Dokumen terkait

33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung

Dari hasil pengujian dan analisis yang telah dilakukan pada sistem speech to text bahasa inggris ke bahasa bali menggunakan pocketsphinx ini, dapat diambil

: diisi no izin fasilitas kesehatan (jika di faskes) - Data tempat praktek lain : dipilih Ya / Tidak (jika ya, pilih jumlah tempat praktik) Klik tombol Next (berikutnya)

komunikasi ini disebut komunikasi informal. PT. Galang Putra Dewata, sebagai perusahaan jasa

Importing entire modules might create conflicts with function names you are already using in your own module, so Elixir lets you specify which functions you want with the

Bentuk partisipasi masyarakat berupa keluhan/pengaduan disampaikan kepada Kantor Pertanahan Kabupaten Cianjur sebagai wujud ketidakpuasan dalam pelayanan

Sawit Mas Parenggean pada metode APC yaitu dilakukan penyotiran dan pengawasan buah kelapa sawit sebelum memasuki tempat pengumpulan buah, harga beli TBS minimal

[r]