SISTEM PERHITUNGAN PIUTANG IURAN

PESERTA PADA PT. JAMSOSTEK (Persero)

CABANG CIREBON

Laporan PKLDisusun sebagai syarat untuk mengikuti Tugas Akhir pada Program Studi Komputerisasi Akuntansi Jenjang Diploma III STMIK IKMI Cirebon

Disusun oleh :

Nama

:Indhira Citra Wijayati

NIM :32110516

PROGRAM STUDI KOMPUTERISASI AKUNTANSI

SEKOLAH TINGGI MANAJEMEN INFORMATIKA DAN KOMPUTER (STMIK) IKMI CIREBON

▸ Baca selengkapnya: contoh hambatan dalam laporan pkl

(2)i

SISTEM PERHITUNGAN PIUTANG IURAN

PESERTA PADA PT. JAMSOSTEK (Persero)

CABANG CIREBON

Laporan PKLDisusun sebagai syarat untuk mengikuti Tugas Akhir pada Program Studi Komputerisasi Akuntansi Jenjang Diploma III STMIK IKMI Cirebon

Disusun oleh :

Nama

:Indhira Citra Wijayati

NIM :32110516

PROGRAM STUDI KOMPUTERISASI AKUNTANSI

SEKOLAH TINGGI MANAJEMEN INFORMATIKA DAN KOMPUTER (STMIK) IKMI CIREBON

ii

STMIK IKMI CIREBON PERSETUJUAN LAPORAN PKL

JUDUL : SISTEM PERHITUNGAN PIUTANG IURAN PESERTA PADA

PT. JAMSOSTEK (PERSERO) CABANG CIREBON

NAMA: INDHIRA CITRA WIJAYATI

NIM : 32.11.0516

Telah disetujui oleh Dosen Pembimbing Praktek Kerja Lapangan (PKL) Cirebon, 23 September 2013

Dosen Pembimbing

ADE IRMA PURNAMASARI, M.Kom NIDN: 04.2911.7402

iii

PT. JAMSOSTEK (PERSERO)

LEMBAR PERSETUJUAN LAPORAN PKL

JUDUL : SISTEM PERHITUNGAN PIUTANG IURAN PESERTA PADA

PT. JAMSOSTEK (PERSERO) CABANG CIREBON

NAMA : INDHIRA CITRA WIJAYATI

NIM : 32.11.0520

Telah disetujui oleh pihak PT. Jamsostek (Persero) Cabang Cirebon Menyetujui,

Pembimbing PKL

Adis Suhendar, SAB NIP : 135020280

Mengetahui,

Kepala Kantor Cabang PT. Jamsostek (Persero)

Suhedi, SKM Kepala Cabang Jamsostek

iv

STMIK IKMI CIREBON PENGESAHAN LAPORAN PKL

JUDUL : SISTEM PERHITUNGAN PIUTANG IURAN PESERTA PADA

PT. JAMSOSTEK (PERSERO) CABANG CIREBON

NAMA : INDHIRA CITRA WIJAYATI

NIM : 32.11.0516

Telah disetujui oleh pihak STMIK IKMI Cirebon Menyetujui;

Ketua Program Studi KA/MI

Dian Ade Kurnia, M.Kom NIDN : 0402127701

Mengetahui,

Ketua STMIK IKMI Cirebon

Dadang Sudrajat, S.Si, M.Kom NIDN : 0418046301

v

KATA PENGANTAR

Alhamdulilah puji dan syukur penulis panjatkan kepada Allah SWT, karena atas segala limpahan rahmat dan hidayah-Nya penulis dapat menyelesaikan laporan praktek kerja lapangan ini tepat pada waktunya. Laporan yang penulis susun ini berjudul “SISTEM PERHITUNGAN PIUTANG IURAN PESERTA PADA PT.JAMSOSTEK (Persero) CABANG CIREBON”.

Dalam menyelesaikan laporan praktek kerja lapangan ini, penulis menyadari masih banyak kekurangan karena keterbatasan pengetahuan yang dimiliki, tetapi berkat bantuan dan dorongan dari berbagai pihak akhirnya dapat terwujud walaupun dalam bentuk yang sederhana. Penulis mengharapkan kritik dan saran yang bersifat konstruktif untuk kebaikan penulis kedepannya.

Pada kesempatan ini pula penulis ingin mengucapkan rasa terima kasih kepada: 1. Yth. Bapak Dadang Sudrajat, S.Si, M.Kom selaku Ketua STMIK IKMI

Cirebon yang telah memberikan izin untuk melakukan PKL.

2. Yth. Bapak Kaslani, SE, Ak selaku Pembantu Ketua I STMIK IKMI Cirebon 3. Yth. Ibu Dra. Nining Rahaningsih selaku Pembantu Ketua II STMIK IKMI

Cirebon.

4. Yth. Bapak Eka Jayawangsa, BBA selaku Pembantu Ketua III STMIK IKMI Cirebon.

5. Yth. Bapak Dian Ade Kurnia, M.Kom selaku Ketua Program Studi Komputerisasi Akuntansi STMIK IKMI Cirebon.

vi

6. Yth. Ibu Ade Irma Purnamasari, M.Kom selaku Dosen Pembimbing yang telah bersedia membimbing dengan sabar sehingga dapat terselasaikannya laporan ini.

7. Yth. Bapak Suhedi, SKM selaku Pimpinan PT.JAMSOSTEK (Persero) Cabang Cirebon yang telah mengizinkan penulis melaksanakan PKL pada PT.JAMSOSTEK (Persero) Cabang Cirebon.

8. Yth. Bapak Hanif Dinar Widyasmara selaku Pembimbing penulis dalam penyusunan laporan ini.

9. Para staf karyawan yang telah memberikan masukan-masukannya terutama di bagian Pemasaran

10.Kedua orang tua yang telah memberikan dukungannya baik berupa moril maupun materil.

11.Rekan-rekan mahasiswa Komputerisasi Akuntansi

Penulis menyadari masih banyak kekurangan dalam menyusun Laporan Praktek Lapangan ini. Saran, evaluasi dan kritik penulis nantikan selanjutnya. Untuk itu, penulis berharap semoga Laporan Kerja Lapangan ini dapat memberikan manfaat bagi semua pihak yang berkepentingan dana dapat lebih dikembangkan.

Cirebon, 03 Oktober 2013

vii

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN STMIK IKMI CIREBON ... ii

LEMBAR PERSETUJUAN PT. JAMSOSTEK (PERSERO)... iii

LEMBAR PENGESAHAN LAPORAN PKL ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xi DAFTAR TABEL ... xi BAB 1: PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah ... 3 1.3 Tujuan ... 4 1.4 Manfaat ... 4

1.5 Ruang Lingkup Pembahasan ... 4

1.6 Metodologi Penulisan ... Error! Bookmark not defined. 1.7 Sistematika Penulisan ... 6

viii

BAB II : GAMBARAN UMUM PERUSAHAAN ... 8

2.1 Sejarah Singkat PT.JAMSOSTEK (Persero) ... 8

2.2 Visi dan Misi Jamsostek ... 10

2.2.1 Filosofi Jamsostek ... 10

2.2.2 Motto Perusahaan:... 11

2.2.3 Nilai-Nilai Perusahaan PT. JAMSOSTEK (Persero) ... 11

2.3 Stuktur Organisasi Perusahaan ... 12

2.4 Hak dan Wewenang ... 12

2.5 Lokasi Perusahaan ... 19

BAB III : LANDASAN TEORI ... 20

3.1 Pengertian Sistem ... 20

3.2 Pengertian Piutang ... 24

3.3 Pengertian Iuran ... 27

3.3.1 Pembayaran Iuran ... 27

3.3.2 Penunggakan Iuran ... 31

3.4 Pengertian Peserta Jamsotek ... 31

3.5 Pengertian Jamsostek ... 31

3.6 Alat Pengembangan Sistem ... 32

3.6.1 Pengertian Flow Map ... 32

ix

3.6.3 Data Flow Diagram (DFD) ... 35

3.6.4 Bagan Alir (Flowchart) ... 37

BAB IV : ANALISA DAN PEMBAHASAN ... 41

4.1 Analisis Sistem Yang Berjalan ... 41

4.1.1 Analisis Dokumen ... 41

4.1.2 Prosedur Pembayaran Piutang Iuran Peserta yang sedang Berjalan ... 44

4.2 Fungsi dan Kegunaan Sistem ... 46

4.2.1 Perancangan Sistem Informasi Pembayaran Piutang iuran ... 46

4.2.2 Kegunaan Sistem Informasi ... 46

4.2.3 Cara Kerja Sistem ... 47

4.3 Diagram Aliran Data ... 48

4.3.1 Diagram Konteks ... 48

4.3.2 Data Flow Diagram Level 0 ... 48

4.3.3 Data Flow Diagram Level 1 Proses 1 Registrasi Pembayaran ... 49

4.3.4 Data Flow Diagram Level 1 proses 2 Pemeriksaan ... 50

4.3.5 Data Flow Diagram Level 1 Proses 3 Input Data ... 50

4.3.6 Data Flow Diagram Level 1 Proses 4 Pengarsipan ... 51

4.3.7 Flowchart dari Sistem yang Sedang Berjalan ... 52

4.4 Kelemahan dan Keuntungan Sistem ... 53

x

4.4.2 Keuntungan Sistem ... 53

BAB V : KESIMPULAN DAN SARAN ... 54

5.1 Kesimpulan ... 54

5.2 Saran ... 54

DAFTAR PUSTAKA ... 55 LAMPIRAN

xi

DAFTAR GAMBAR

No. Nama Gambar Halaman

1. Gambar 1 : Struktur Organisasi PT. JAMSOSTEK Cabang Cirebon...12

2. Gambar 2 : Proses data input piutang harian dengan menggunakan terminal...25

3. Gambar 3 : Proses meng-up date master file piutang dan membuat laporan piutang usaha...26

4. Gambar 4 :Proses menyusun surat pernyataan piutang dan analisa 5. umur piutang...27

6. Gambar 5 : Pembayaran Piutang Iuran Peserta Jamsostek...45

7. Gambar 6. Diagram Konteks Pembayaran Piutang Iuran Peserta Jamsostek...48

8. Gambar 7. DFD Level 0 Pembayaran Piutang Iuran Peserta...49

9. Gambar 8. DFD Level 1 Proses 1 Registrasi Pembayaran...49

10. Gambar 9. DFD Level 1 Proses 2 Pemeriksaan...50

11. Gambar 10. DFD Level 1 Proses 3 Input Data...50

12. Gambar 11. DFD Level 1 proses 4 Pengarsipan...51

xii

DAFTAR TABEL

No. Nama Tabel Halaman

1. Tabel 1. Dasar Perhitungan Iuran...30

2. Tabel 2 Simbol-Simbol Flowmap...33

3. Table 3. Simbol-Simbol DFD...36

1

BAB I

PENDAHULUAN

1.1

Latar Belakang

Berkembangnya teknologi di dunia saat ini tentu tidak lepas dari terobosan-terobosan baru yang terus dilakukan dalam rangka memberikan kemudahan dalam suatu proses pekerjaan ataupun kegiatan-kegiatan yang dilakukan oleh manusia. Sudah tidak dapat dipungkiri lagi bahwa kemajuan teknologi komputer dan telekomunikasi telah mengubah cara hidup masyarakat di dunia dalam menjalankan aktivitas sehari-hari. Keberadaan dan peranan teknologi informasi di segala sektor kehidupan tanpa sadar telah membawa dunia telah memasuki era globalisasi lebih cepat dari yang dibayangkan semula.

Perkembangan teknologi juga menyebabkan tuntutan akan suatu pelayanan yang lebih mudah, lebih cepat dan tentu saja dengan hasil yang lebih baik. Dampaknya tidak hanya berpengaruh pada sisi makro ekonomi dan politik, tetapi lebih jauh telah memasuki aspek-aspek sosial budaya manusia.

Pengelolaan keuangan merupakan kegiatan operasional rutin yang dilakukan oleh setiap personal dalam suatu organisasi atau perkantoran. Proses pengelolaan keuangan terkait dengan aspek legal dan umumnya tertuang dalam dokumen dinas tertulis.

Lalulintas dokumen, surat-surat, nota, atau memo dinas antar personal atau unit dapat berembang menjadi sangat besar sehingga memerlukan effort yang juga

2

semakin besar. Setiap personal atau unit yang menerima atau mengeluarkan dokumen harus melakukan verifikasi sesuai kewenangannya. Makin besar organisasi tersebut akan menyebabkan alur proses yang panjang sehingga waktu proses semakin lama pula.

Salah satu fungsi organisasi dari JAMSOSTEK KOTA CIREBON adalah bagian keuangan. Proses Pembayaran Piutang iuran Peserta yang dilakukan oleh bagian keuangan diantaranya adalah pencatatan-pencatatan transaksi/kejadian keuangan. Proses ini rentan terhadap kesalahan-kesalahan kecil yang akhirnya dapat berakibat fatal. Pengelolaan keuangan yang masih dilakukan secara manual dan belum sepenuhnya terotomatisasi sangat menghambat jalannya kerja bagian keuangan dalam melakukan proses-proses yang berhubungan dengan pengelolaan keuangan.

Masalah-masalah yang biasanya terjadi dalam proses Pembayaran Piutang iuran peserta yang ada di bagian keuangan JAMSOSTEK ini diantaranya adalah seringnya terjadi kesalahan dalam pengetikan kode-kode program dari suatu kegiatan dalam surat pengajuan piutang yang menyebabkan perlu diperbaiki kembali sehingga akan memakan waktu lebih lama lagi, proses penghitungan piutang iuran peserta dilakukan secara manual sehingga seringnya terjadi kesalahan dalam penghitungan data-data keuangan yang akhirnya akan menyebabkan tidak balance nya saldo kas yang dihasilkan.

Dan akhirnya dalam proses pembuatan laporan keuangan menjadi terhambat dan memerlukan waktu yang relatif Lama Aplikasi teknologi informasi dengan mengacu pada prinsip pengelolaan dokumen yang umum,

menghasilkan produk sistem informasi untuk solusi dalam pengelolaan keuangan. Sistem informasi dengan menggunakan pengolahan database yang dilengkapi berbagai teknologi pedukung lain akan dapat membantu proses pengelolaan keuangan dengan hasil informasi yang berkualitas.

Berdasarkan hal tersebut, maka penulis tertarik untuk membuat sebuah sistem terkomputerisasi dalam penyajian informasi piutang iuran tenaga kerja. Dengan adanya sistem ini diharapkan dapat mempermudah dan membantu bagian keuangan dalam penyajian dan pemberian informasi yang diperlukan, maka penulis mengambil judul “ SISTEM PERHITUNGAN PIUTANG IURAN PESERTA DI PT

JAMSOSTEK”.

1.2

Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan, maka penulis membatasi ruang lingkup permasalahan dengan pokok – pokok sebagai berikut:

a.) Proses perhitungan piutang iuran pada PT. Jamsostek sering terjadi kesalahan pada saat memasukan data perincian iuran peserta, sehingga perincian iuran peserta yang di cetak datanya tidak sesuai dengan data peserta.

b.) Pada saat peserta mengisi formulir perincian iuran, data tidak diisi dengan lengkap sehingga petugas jamsostek kesulitan dalam pencarian data .

4

1.3

Tujuan

Tujuan dilaksanakannya Praktek Kerja Lapangan (PKL) yang penulis lakukan di PT. Jamsostek (Persero) antara lain:

1. Menghasilkan laporan perhitungan iuran peserta jamsostek. 2. Menghasilkan informasi tentang data perincian iuran peserta

1.4

Manfaat

Manfaat yang didapat penulis dalam penyusunan laporan Praktek Kerja Lapangan (PKL) antara lain:

1. Menghasilkan data yang benar dan akurat tentang piutang iuran peserta. 2. Memudahkan pengolahan data dalam piutang iuran peserta.

3. Mempermudah proses penghitungan piutang iuran peserta pada PT. Jamsostek (Persero) Cabang Cirebon.

4. Mempermudah pengentrian data iuran peserta Jamsostek.

1.5

Ruang Lingkup Pembahasan

Dalam hal ini penulis menjelaskan tentang “Sistem Perhitungan piutang Iuran Peserta pada PT. JAMSOSTEK (Persero) Cabang Cirebon. Yang akan menjelaskan bagaimana cara membayar piutang iuran peserta jamsostek.

1.6 Metodologi Penulisan

Pada pembahasan tulisan ini, penulis melakukan 2 (dua) metode penelitian, yaitu :

1. Field Research ( Penelitian Lapangan )

Studi Lapangan merupakan teknik pengumpulan data yang dilakukan dengan cara melakukan penggambaran (peninjauan) secara langsung pada objek yang telah diteliti. Data yang diperoleh oleh penulis dalam studi lapangan ini adalah dengar cara:

a. Observasi

observasi dilakukan diruangan bagian pemasaran untuk mendapatkan sistem yang berlangsung pada saat penelitian dilaksanakan observasi ini juga dilakukan untuk mempelajari suatu sistem

b. Wawancara

Wawancara dilakukan langsung ke PT. Jamsostek (Persero) Cabang Cirebon. Dalam wawancara ini penulis mendapatkan data yang dapat diperlukan dalam proyek ini dengan cara tanya jawab dengan bagian yang terkait yaitu bagian pemasaran . Wawancara di dapat dalam tanya jawab ialah seputar pembayaran piutang iuran peserta jamsostek.

6

2. Studi Pustaka (Library Research)

Studi pustaka adalah melakukan penelusuran kepustakaan dan menelaah dengan cara menggali teori-teori dasar dan konsep yang berkaitan dengan masalah yang diungkapkan secara sistematis. Bahan-bahan pustaka yang dipelajari berkaitan dengan topik yang diambil dalam laporan ini

1.7

Sistematika Penulisan

Dalam penyusunan laporan praktek kerja lapangan ini penulis menggunakan sistematika penulisan kedalam lima bab yang terdiri dari :

BAB I PENDAHULUAN

Bab ini berisi tentang Latar Belakang masalah, Perumusan Masalah,Tujuan dan Manfaat Praktek Kerja Lapangan, Ruang Lingkup Pembahasan, Metodologi Penulisan, dan Sistematika Penulisan.

BAB II TINJAUAN UMUM

Bab ini berisi tentang uraian mengenai Tinjauan Singkat Perusahaan, Struktur Organisasi, Hak dan Wewenang, Lokasi Perusahaan.

BAB III LANDASAN TEORI

Bab ini berisi landasan teori yang berisi teori yang akan digunakan untuk memecahkan masalah.

BAB IV ANALISA DAN PEMBAHASAN

Bab ini berisi uraian mengenai Penjelasan Umum, Analisia serta Pembahasan.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dari hasil penelitian dan memberikan masukan atau saran bagi perbaikan system pada instansi pemerintahan atau lembaga.

8

BAB II

GAMBARAN UMUM PERUSAHAAN

1.1

Sejarah Singkat PT.JAMSOSTEK (Persero)

Penyelenggaraan program jaminan sosial merupakan salah satu tangung jawab dan kewajiban Negara - untuk memberikan perlindungan sosial ekonomi kepada masyarakat. Sesuai dengan kondisi kemampuan keuangan Negara, Indonesia seperti halnya berbagai Negara berkembang lainnya, mengembangkan program jaminan sosial berdasarkan funded social security, yaitu jaminan sosial yang didanai oleh peserta dan masih terbatas pada masyarakat pekerja di sektor formal.

Sejarah terbentuknya PT Jamsostek (Persero) mengalami proses yang panjang, dimulai dari UU No.33/1947 jo UU No.2/1951 tentang kecelakaan kerja, Peraturan Menteri Perburuhan (PMP) No.48/1952 jo PMP No.8/1956 tentang pengaturan bantuan untuk usaha penyelenggaraan kesehatan buruh, PMP No.15/1957 tentang pembentukan Yayasan Sosial Buruh, PMP No.5/1964 tentang pembentukan Yayasan Dana Jaminan Sosial (YDJS), diberlakukannya UU No.14/1969 tentang Pokok-pokok Tenaga Kerja, secara kronologis proses lahirnya asuransi sosial tenaga kerja semakin transparan.

Setelah mengalami kemajuan dan perkembangan, baik menyangkut landasan hukum, bentuk perlindungan maupun cara penyelenggaraan, pada tahun 1977 diperoleh suatu tonggak sejarah penting dengan dikeluarkannya Peraturan Pemerintah (PP) No.33 tahun 1977 tentang pelaksanaan program asuransi sosial tenaga kerja

(ASTEK), yang mewajibkan setiap pemberi kerja/pengusaha swasta dan BUMN untuk mengikuti program ASTEK. Terbit pula PP No.34/1977 tentang pembentukan wadah penyelenggara ASTEK yaitu Perum Astek.

Tonggak penting berikutnya adalah lahirnya UU No.3 tahun 1992 tentang Jaminan Sosial Tenaga Kerja (JAMSOSTEK). Dan melalui PP No.36/1995 ditetapkannya PT Jamsostek sebagai badan penyelenggara Jaminan Sosial Tenaga Kerja. Program Jamsostek memberikan perlindungan dasar untuk memenuhi kebutuhan minimal bagi tenaga kerja dan keluarganya, dengan memberikan kepastian berlangsungnya arus penerimaan penghasilan keluarga sebagai pengganti sebagian atau seluruhnya penghasilan yang hilang, akibat risiko sosial.

Selanjutnya pada akhir tahun 2004, Pemerintah juga menerbitkan UU Nomor 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional, yang berhubungan dengan Amandemen UUD 1945 dengan perubahan pada pasal 34 ayat 2, dimana Majelis Permusyawaratan Rakyat (MPR) telah mengesahkan Amandemen tersebut, yang kini berbunyi: "Negara mengembangkan sistem jaminan sosial bagi seluruh rakyat dan memberdayakan masyarakat yang lemah dan tidak mampu sesuai dengan martabat kemanusiaan". Manfaat perlindungan tersebut dapat memberikan rasa aman kepada pekerja sehingga dapat lebih berkonsentrasi dalam meningkatan motivasi maupun produktivitas kerja.

Kiprah Perseroan yang mengedepankan kepentingan dan hak normative Tenaga Kerja di Indonesia terus berlanjut. Sampai saat ini, PT Jamsostek (Persero) memberikan perlindungan 4 (empat) program, yang mencakup Program Jaminan

10

Kecelakaan Kerja (JKK), Jaminan Kematian (JKM), Jaminan Hari Tua (JHT) dan Jaminan Pemeliharaan Kesehatan (JPK) bagi seluruh tenaga kerja dan keluarganya.

Dengan penyelenggaraan yang makin maju, program Jamsostek tidak hanya bermanfaat kepada pekerja dan pengusaha ttp juga berperan aktif dalam meningkatkan pertumbuhan perekonomian bagi kesejahteraan masyarakat dan perkembangan masa depan bangsa.

2.2 Visi dan Misi Jamsostek

VISIMenjadi Badan penyelenggara Jaminan Sosial (BPJS) berkelas dunia, terpercaya, bersahabat dan unggul dalam Operasional dan Pelayanan.

MISI

Sebagai badan penyelenggara jaminan sosial tenaga kerja yang memenuhi perlindungan dasar bagi tenaga kerja serta menjadi mitra terpercaya bagi:

Tenaga Kerja : Memberikan perlindungan yang layak bagi tenaga kerja dan keluarga

Pengusaha : Menjadi mitra terpercaya untuk memberikan perlindungan kepada tenaga kerja dan meningkatkan produktivitas

Negara : Berperan serta dalam pembangunan

2.2.1 Filosofi Jamsostek

a) JAMSOSTEK dilandasi filosofi kemandirian dan harga diri untuk mengatasi resiko sosial ekonomi. Kemandirian berarti tidak bergantung pada orang lain

dalam membiayai perawatan pada waktu sakit, kehidupan di hari tua maupun keluarganya bila meninggal dunia. Harga diri berari jaminan tersebut diperoleh sebagai hak dan bukan dari belah kasihan orang lain.

b) Agar pembiayaan dan memanfaatkannya optimal, pelaksanaan program Jamsostek dilakukan secara gotong royong, dimana yang muda membantu yang tua, yang sehat membantu yang sakit dan yang berpenghasilan tinggi membantu yang berpenghasilan rendah.

2.2.2 Motto Perusahaan:

Pelindung Pekerja, Mitra Pengusaha

2.2.3 Nilai-Nilai Perusahaan PT. JAMSOSTEK (Persero)

a. Iman : Taqwa , berfikir positif, tanggung jawab, pelayanan tulus ikhlas.

b. Profesional : Berprestasi, bermental unggul, proaktif dan bersikap positif terhadap perubahan dan pembaharuan.

c. Teladan : Berpandangan jauh kedepan, penghargaan dan pembimbingan (reward dan encouragement), pemberdayaan.

d. Integritas : Berani, komitmen, keterbukaan.

e. Kerjasama : Kebersamaan, menghargai pendapat, menghargai orang lain.

12

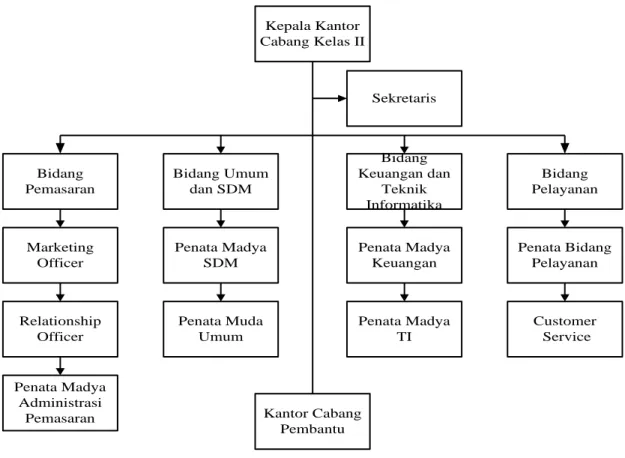

2.3 Stuktur Organisasi Perusahaan

Gambar 1. Struktur Organisasi PT. JAMSOSTEK (Persero) Cabang Cirebon

2.4 Hak dan Wewenang

Uraian tugas dari masing-masing sub kantor di lingkungan Kantor Jaminan Sosial Tenaga Kerja adalah sebagai berikut :

1. Kepala Cabang

a) Mengarahkan, Mengevaluasi dan Mengendalikan Kegiatan operasional di Kantor Cabang. Kepala Kantor Cabang Kelas II Sekretaris Bidang Umum dan SDM Bidang Pemasaran Bidang Keuangan dan Teknik Informatika Bidang Pelayanan Marketing Officer Penata Madya SDM Penata Madya Keuangan Penata Bidang Pelayanan Relationship Officer Penata Muda Umum Penata Madya TI Customer Service Kantor Cabang Pembantu Penata Madya Administrasi Pemasaran

b) Mengelola Kinerja Cabang, Sehingga target kantor Cabang tercapai dengan cara:

.Mengalokasikan Pekerjaan

Mengarahkan Kegiatan

Mengkoordinasikan pelaksanaan program kerja

2. Sekretaris

a) Melaksanakan penilaian kinerja sesuai prosedur, guna memperoleh hasil penilaian yang valid dan akurat

b) Melaksanakan pengelolaan administrasi surat menyurat, rapat intern atau ektern

c) Menyampaikan informasi Kegiatan yang telah ada di dalam daftar kegiatan Kepala Kantor Cabang

3. Bidang Pemasaran

a) Menyusun usulan rencana pengembangan SDM di bidang pemasaran, guna mendukung pengembangan kualitas pegawai dengan cara:

Mengidentifikasi kesenjangan pengetahuan dan kemampuan

Menyusun usulan rencana pengembangan

Mengajukan usulan program untuk direview dan dikompilasi atasan

14

b) Merencanakan program pemasaran formal, informal dan khusus (untuk pengembangan kepesertaan ) dan pengetahuan kepesertaan melalui program Customer Relation Ship Management (CRM).

- Marketing Officer

Menyusun usulan program pemasaran untuk timnya.

Melaksanakan penilaian kinerja sesuai prosedur, guna memperoleh hasil penilaian yang valid dan akurat.

- Relation Ship

Mengolah data kepesertaan dan membagi alokasi tugas kepada tim nya guna mendukung atasan dalam proses segmentasi dan pengelolaan peserta cabang dengan cara :

Menelaah data dari Marketing Officer.

Mengkoordinasikan pengumpulan informasi unuk mendukung atasan dalam penentuan klasifikasi / segmentasi perusahaan binaan.

Menyusun usulan segmentasi berdasarkan kebijakan yang berlaku.

Mengajukan usulan kepada atasan untuk direview dan disetujui.

- Penata Madya Administrasi Pemasaran

Melaksanakan penghimpunan informasi dari Marketing officer, dalam rangka memperoleh data potensi agar dapat dijadikan acuan untuk kegiatan pemasaran dengan cara :

Mengumpulkan data potensi, termasuk data perusahaan yang wajib menjadi peserta kedalam database

Mencocokan data potensi, yang harus di input dengan database potensi dan database kepesertaan

Membuat daftar Perusahaan Wajib Belum Daftar (PWBD).

4. Bidang Umum Dan SDM

a) Menyusun usulan rencana pengembangan SDM dibidang SDM dan Umum, guna mendukung pengembangan kualitas pegawai, dengan cara :

Mengidentifikasi, kesenjangan pengetahuan dan kemampuan

Menyusun usulan rencana pengembangan.

Mengajukan usulan program untuk direview dan kompilasi atasan.

- Penata Madya SDM

Melaksanakan pemenuhan kebutuhan pegawai, sehingga tersedia tepat waktu dan tepat kualifikasi, dengan cara :

16

Mengevaluasi kebutuhan

Mengajukan usulan pemenuhan kebutuhan SDM

Memproses pemenuhan kebutuhan

- Penata Muda Umum

Melaksanakan kegiatan kesekertariatan, pengolahan arsip dan layanan umum lainya, untuk mendukung kelancaran kegiatan oprasional dengan cara :

Mencatat dan menyimpan dokumen atau surat

Mendistribusikan surat masuk atau keluar

Mengatur pemberian layanan umum ( seperti kebersihan, keamanan, dan kerumah tanggaan, dll.

5. Bidang Keuangan Dan TI

a) Mengelola kinerja bidang keuangan dan IT, sehingga target bidang tercapai, dengan cara :

mengalokasikan pekerjaan

mengkoordinasikan pelaksanaan program kerja

- Penetapan Madya Keuangan

Mengkompilasi rencana kerja dan anggaran tahunan cabang, guna mendukung proses penyusunan, dengan cara :

mengumpulkan usulan dari setiap bidang

membuat usulan kompilasi rencana kerja dan anggaran

mengajukan usulan kepada atasan untuk di review

- Penata Madya TI

Menyediakan sarana TI, sebagai dukungan kepada kegiatan operasional dengan cara :

Mengumpulkan data tentang kebutuhan TI ( perangkat keras & lunak )

mengevaluasi kebutuhan

mengusulkan rencana pemenuhan kebutuhan

melakukan koordinasi pemenuhan kebutuhan

6. Bidang Pelayanan

a) Menyusun usulan rencana pengembangan SDM dibidang pelayanan guna mendukung pengembangan kualitas pegawai dengan cara :

mengidentifikasi kesenjangan pengetahuan dan kemampuan

menyusun usulan rencana pengembangan

mengajukan usulan program untuk di review dan dikompilasi atasan

merencanakan, mengkoordinasi, memantau, dan mengevaluasi penyelenggaraan dan pelayanan program JHT, JK, JPK, dan JKK

18

- Bidang Penata Madya Pelayanan

Mengumpulkan dan mengkompilasi data layanan untuk mendukung atasan dalam penyusunan rencana kerja dan anggaran tahunan, dengan cara :

mengumpulkan data sesuai kebutuhan

menganalisa pencapaian target dan permasalahan yang timbul

mengajukan hasil analisa dan data kepada atasan untuk di review

- Costomer Service

Memberikan pelayanan yang cepat dan akurat untuk menjaga kepuasan pelanggan dengan cara :

memberikan pelayanan informasi program

menerima dan mencatat dokumen pendaftaran kepesertaan dan memberi tanda terima dokumen

menerima permohonan koreksi data dan sertifikat kepesertaan dan lakukan revisi sesuai kebutuhan

2.5 Lokasi Perusahaan

Praktek kerja lapangan dilaksanakan di JAMSOSTEK (Jaminan Sosial Tenaga Kerja ) yang berlokasi di Jl. Evakuasi no 11B Kota Cirebon dari tanggal 29 April s/d 25 Mei 2013 selama 30 (tiga puluh hari kerja). Waktu Praktek Kerja Lapangan mulai pukul 08.00 WIB s.d 12.00 WIB, sementara waktu istirahat 1 (satu) jam 12.00-13.00 pada hari Senin s.d Jumat dan hari Sabtu libur.

20

BAB III

LANDASAN TEORI

3.1

Pengertian Sistem

“Sistem adalah kumpulan dari elemen – elemen yang berinteraksi untuk mencapai suatu tujuan tertentu” Sistem ini menggambarkan suatu kejadian –kejadian dan kesatuan yang nyata adalah suatu objek nyata seperti tempat benda dan orang-orang yang betul- betul ada dan terjadi (Jogiyanto HM, Analisis & Desain Sistem Informasi 2005, Hal : 2).

Menurut Raymond Mcleod (2001) sistem adalah himpunan dari unsur-unsur yang saling berkaitan sehingga membentuk suatu kesatuan yang utuh dan terpadu. Sistem terdiri dari struktur dan proses. Struktur sistem merupakan unsur-unsur yang membentuk sistem tersebut sedangkan proses sistem menjelaskan cara kerja setiap unsur sistem tersebut dalam mencapai tujuan sistem Setiap sistem merupakan bagian dari sistem lain yang lebih besar dan terdiri dari berbagai sistem lebih kecil yang disebut sebagai subsistem

Sedangkan Menurut ( Dr. Ir. Harijono Djojodihardjo,Pengantar Sistem Komputer 1984, Hal 78) “Sistem adalah sekumpulan objek yang mencakup hubungan fungsional antara ciri tiap objek, dan yang secara keseluruha merupakan suatu kesatuan secara fungsional .”

Jogiyanto (2005: 3) mengemukakan sistem mempunyai karakteristik atau sifat sifat tertentu, yakni :

1. Komponen

Suatu Sistem terdiri dari sejumlah komponen yang saling berinteraksi yang artinya saling bekerja sama membentuk satu kesatuan komponen-komponen sistem atau elemen-elemen sistem dapat berupa suatu subsistem atau bagian-bagian dari sistem. Setiap subsistem mempunyai sistem-sistem dari sistem untuk menjalankan suatu fungsi tertentu mempengaruhi proses sistem secara keseluruhan.

2. Batasan Sistem.

Batasan sistem (boundary) merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. Batasan sutau sistem menunjukkan ruang lingkup dari sistem tersebut.

3. Lingkungan Luar Sistem .

Lingkungan luar (evinronment) dari suatu sistem adalah apapun diluar batas sistem yang mempengaruhi operasi. Lingkungan luar sistem dapat bersifat menguntungkan dana dapat juga bersifat menguntungkan sistem tersebut Lingkungan luar yang menguntungkan berupa energi dari sistem dan dengan demikian harus tetap dijaga dan dipelihara. Sedangkan lingkungan luar yang merugikan harus ditahandan dikendalikan, kalau tidak maka akan mengganggu kelangsungan hidup dari sistem.

22

4. Penghubung sistem

Penghubung (interface) merupakan media penghubung antara satu subsistem dengan subsistem yang lainnya. Melalui penghubung ini memungkinkan sumber-sumber daya mengalir dari subsistem ke subsistem yang lainnya. Dengan penghubung satu subsistem dapat berintegrasi dengan subsistem yang lainnya membentuk satu kesatuan.

5. Masukan Sistem

Masukan (input) sistem adalah energi yang masukan kedalam sistem . masukan dapat berupa masukan perawatan (maintenance input), dan masukan signal (signal input). Maintenance input adalah energi yang dimasukkan supaya tersebut dapat beroperasi signal input adalah energi yang diproses untuk didapatkan keluaran.Sebagai contoh didalam komputernya dan data adalah signal input untuk diolah menjadi informasi.

6. Keluaran Sistem

Keluaran (output) sistem adalah hasil dari energi yang diolah dan diklafikasikan menjadi keluaran yang berguna dan sisa pembuangan . Misalnya untuk system komputer, panas yang dihasilkan adalah keluaran yang tidak berguna dan merupakan hasil sisa pembuangan, sedangkan informasi adalah keluaran yang dibutuhkan.

7. Pengolahan Sistem

Suatu sistem dapat mempunyai suatu bagian pengolah yang akan merubah masukan menjadi keluaran. Suatu sistem produksi akan mengolah masukan berupa bahan baku dan bahan-bahan yang lain menjadi keluaran berupa barang jadi.

8. Sasaran Sistem

Sebuah sistem sudah tentu mempunyai sasaran atau pun tujuan. Dengan adanya sasaran sistem, maka kita dapat menetukan masukan yang dibuuhkan sistem dan keluaran apa yang akan dihasilkan sistem tersebut dapat dikatakan berhasil apabila mencapai/mengenai sasaran atau pun tujuan. Husni Iskandar Pohan (1997: 2) menjelaskan bahwa pada dasarnya hanya ada dua jenis sistem yaitu: sistem alami seperti sistem matahari, sistem luar angkasa, sistem reproduksi dan lain sebagainya;

Sistem buatan manusia seperti sistem hukum, sistem perpustakaan , sistem transportasi dan lain sebagainya.

Sistem alami terbagi menjadi dua, yaitu

Sistem fisik seperti sistem molekul, luar angkasa: dan, Sistem kehidupan seperti sistem tumbuhan, sistem manusia

Sedangkan sistem buatan manusia umumnya dibagi berdasarkan spesifikasi tertentu seperti:

24

Sistem sosial (hukum, doktrin, seragam),

Sistem organisasi (perpustakaan),

Sistem transportasi (jaringan jalan raya, kanal, udara, lautan),

Sistem komunikasi (telepon, teleks, sinyal asap),

Sistem produksi (pabrik) dan,

Sistem keuangan (akuntansi, inventori, buku besar)

3.2Pengertian Piutang

Piutang merupakan kekayaan perusahaan yang timbul sebagai akibat dari adanya kebijakan penjualan barang/jasa secara kredit. Kebijakan kredit bertujuan memaksimalkan profit dengan risiko yang minimal. Pada dasarnya penjualan secara kredit bertujuan untuk merangsang minat para pelanggan, menaikkan volume penjualan, meningkatkan laba bersih penjualan dan strategi ampuh dalam memenangkan persaingan melalui memperluas pangsa pasar.

Selain berdampak positif terhadap iklim perputaran keuntungan perusahaan, penjualan secara kredit juga mempunyai risiko bagi para pengelola perusahaan.

Menurut Zaki Baridwan , proses data piutang dengan komputer yang membentuk prosedur pelaporan iuran upah peserta adalah:1. Proses Data Input Piutang Harian dengan menggunakan Terminal

Menggambarkan proses data input piutang bila perusahaan mempunyai beberapa terminal, yang masing-masing digunakan untuk memasukkan kumpulan bukti transaksi yang berbeda. Bila terminal yang digunakan hanya satu buah, maka semua bukti yang ada diserahkan pada operator untuk diproses.

Gambar 2.

Proses data input piutang harian dengan menggunakan terminal (terdapat beberapa remote terminal dalam perusahaan)

2. Proses Meng-Up Date Master File Piutang dan Membuat Laporan Piutang Harian

Menunjukkan proses meng-up date master file piutang harian. Bila jumlah transaksi harian tidak terlalu banyak, proses ini juga dapat dilakukan setiap periode, misalnya mingguan. Jika proses meng-up date master piutang

Faktur Credit Memo memo memo Bukti Memo Terminal Terminal Terminal CPU File transaksi Piutang harian

26

harian dilakukan setiap periode tertentu (bukan harian), maka transaksi-transaksi yang terjadi dapat diproses dengan dua cara yaitu :

1) Bukti transaksi diproses ke dalam file transaski piutang harian setiap hari. 2) Bukti transaksi dikumpulkan selama satu periode untuk diproses bersama

dalam file transaksi piutang periode itu.

Gambar 3.

Proses meng-up date master file piutang dan membuat laporan piutang usaha

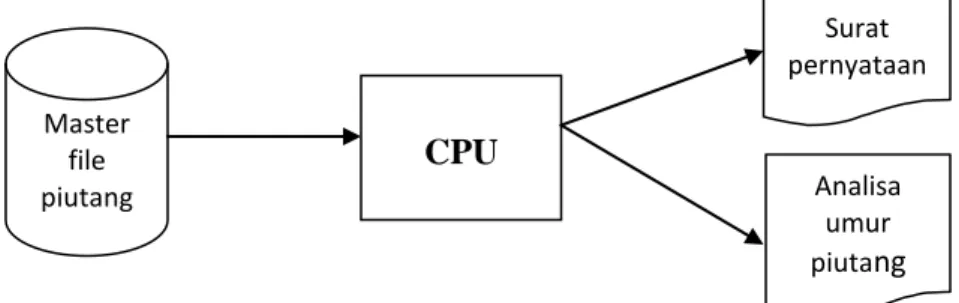

3. Proses Menyusun Surat Pernyataan Piutang dan Analisa Umur Piutang

Setiap periode tertentu, misalnya tiap akhir bulan, master file piutang dapat diproses untuk menghasilkan surat pernyataan piutang dan analisa umur piutang. Surat pernyataan piutang akan dikirimkan pada debitur dan analisa umur piutang akan digunakan sebagai dasar untuk membuat bukti

File Transaksi piutang harian Master File piutang CPU Master file piutang baru File transaksi sampai sekarang Laporan piutang harian

memo (yaitu bukti untuk menghapus piutang). Proses tersebut biasanya juga sekaligus memproses data penjualan (Zaki baridwan 1994:155-157).

Gambar 4. Proses menyusun surat pernyataan piutang dan analisa umur piutang

3.3 Pengertian Iuran

Iuran (1) adalah sejumlah uang yang dibayar secara teratur oleh para peserta, pemberi kerja, dan/atau pemerintah. (Pasal 1 Angka 10 UU Nomor 40 Tahun 2004 Tentang Sistem Jaminan Sosial Nasional).

Iuran (2) adalah sejumlah uang yang dibayar secara teratur oleh peserta, pemberi kerja, dan atau pemerintah. (Pasal 1Angka 6 UU Nomor 24 Tahun 2011 Tentang Badan Penyelenggara Jaminan Sosial).

3.3.1 Pembayaran Iuran

Iuran lanjutan wajib dibayar perusahaan setiap bulan paling lambat tanggal 15 (lima belas) bulan berikutnya, dengan melampirkan:

1) Formulir jamsostek 2 bila tidak terjadi perubahan upah dan jumlah Tenaga kerja maupun tertanggung peserta JPK.

Master file piutang CPU Surat pernyataan Analisa umur piutang

28

2) Formulir jamsostek 2 dan formulir jamsostek 2a serta formulir jamsostek pendukung lainnya bila terjadi perubahan upah, tenaga kerja maupun tertanggung peserta JPK.

PT.jamsostek (persero) wajib memberitahukan atau mengingatkan perusahaan secara tertulis, paling lambat 7 ( tujuh) hari setelah :

1) Batas akhir pembayaran iuran bagi perusahaan belum memenuhi kewajibannya.

2) Perusahaan membayar iuran, tetapi terdapat kekurangan atau kelebihan iuran.

Pengusaha wajib menyelesaikan kekurangan atau kelebihan iuran dalam waktu 7 (tujuh) hari setelah diterimanya pemberitahuan dari PT.jamsostek (persero), selambat-lambatnya bersamaan dengan pembayaran iuran bulan berikutnya.

Pengusaha wajib membayar iuran setiap bulan secara berurutan, apabila tidak berurutan PT.jamsostek (persero) dapat memperhitungkan sebagian atau seluruh iuran pada bulan berikutnya untuk melunasi iuran yang belum dibayarkan atau kekurangan iuran bulan sebelumnya.

Iuran Jaminan Hari Tua dan hasil pengembangannya baru dapat dirinci dan dihitung serta dimasukkan dalam AKUN INDIVIDU masing-masing peserta setelah iuran yang dibayarkan jumlahnya/besarnya sama dengan rincian iuran tenaga kerja.

Iuran atau kekurangan iuran yang belum dibayarkan oleh perusahaan dikenakan DENDA sesuai ketentuan yang berlaku dan merupakan piutang PT.Jamsostek (persero) kepada perusahaan yang bersangkutan.

Iuran ditetapkan berdasarkan nominal tertentu sekurang-kurangnya setara dengan Upah Minimum Provinsi/Kabupaten/Kota setempat.

Iuran jaminan kecelakaan kerja, jaminan kematian, jaminan hari tua, jaminan pemeliharaan kesehatan ditanggung sepenuhnya oleh peserta.

Besarnya iuran :

1. Jaminan kecelakaan kerja : 1% penghasilan sebulan 2. Jaminan kematian : 0,3% penghasilan sebulan

3. Jaminan hari tua : minimal 2% penghasilan sebulan 4. Jaminan pemeliharaan kesehatan :

3% penghasilan sebulan (lajang)

30

Tabel dasar perhitungan iuran:

UPAH Dasar

Upah

Besarnya Iuran Jumlah

JKK JK JPK (lajang) JPK (keluarga JHT Lajang Keluarga 1% 0,3% 3% 6% 2% 340.000- 499.000 420.000 4.200 1.260 12.600 25.200 8.400 26.460 39.060 500.000- 699.000 600.000 8.000 1.800 18.000 36.000 12.300 37.800 55.800 700.000- 899.000 800.000 9.000 2.400 24.000 46.000 18.000 50.400 74.400 900.000- 1.199.000 050.000 10.500 3.150 30.000 80.000 21.000 84.650 94.650 1.200.000- 1.198.000 350.000 13.500 4.060 30.000 80.000 27.000 74.550 104.550 1500.000- 1.899.000 700.000 17.000 5.100 30.000 60.000 34.000 86.100 116.100 1900.000- 2.499.000 2.200.000 22.000 6.600 30.300 60.000 44.000 102.600 132.600 2.500.000- 3.999.000 5.250.000 32.500 9.750 30.000 60.000 65.000 137.250 167.250 4.000.000- 4.999.000 4.500.000 45.000 13.500 30.000 60.000 90.000 178.500 208.500 5.000.000- 5.999.000 5.500.000 55.000 16.500 30.000 60.000 110.000 211.500 241.500 6.000.000- 6.999.000 6.500.000 65.000 19.500 30.000 60.000 130.000 244.500 274.500 7.000.000- 7.999.000 7.500.000 75.000 22.500 30.000 60.000 150.000 277.500 307.500 8.000.000- 8.999.000 8.500.000 85.000 25.500 30.000 60.000 170.000 310.500 340.500 9.000.000- 9.999.000 9.500.000 95.000 28.500 30.000 60.000 190.000 348.500 573.500

3.3.2 Penunggakan Iuran

Dalam hal pengusaha menunggak iuran 1 (satu) bulan maka :

1. Pengusaha wajib membayar terlebih dahulu jaminan kecelakaan kerja dan jaminan kematian yang menjadi hak tenaga kerja.

2. Pengusaha wajib memberikan terlebih dahulu pelayanan pemeliharaan kesehatan kepada tenaga kerja.

3. PT. Jamsostek akan mengganti jaminan yang menjadi hak tenaga kerja kepada pengusaha sesuai dengan ketentuan yang berlaku setelah pengusaha membayar seluruh tunggakan iuran beserta dendanya. 4. Permintaan penggantian jaminan yang menjadi hak tenaga kerja oleh

pengusaha kepada PT.jamsostek tidak boleh melebihi jangka waktu 3 (tiga) bulan.

5. PT.Jamsostek wajib membayar penggantian jaminan paling lambat 7 (tujuh) hari kerja sejak dokumen pendukung dinyatakan lengkap.

3.4

Pengertian Peserta Jamsotek

“Peserta jamsostek adalah pengusaha dan tenaga kerja yang telah tercatat ikut serta dalam program jamsostek.” (Jamsostek, Kumpulan Peraturan Perundangan Program Jamsostek 2011, Hal : 182).

3.5 Pengertian Jamsostek

“Jaminan Sosial Tenaga Kerja (Jamsostek) adalah suatu perlindungan bagi tenaga kerja dalam bentuk santunan berupa uang sebagai pengganti sebagian dari

32

penghasilan yang hilang atau berkurang dan pelayanan sebagai akibat peristiwa atau keadaan yang dijalani oleh tenaga kerja berupa kecelakaan kerja, sakit, hamil, bersalin, hari tua, dan meninggal dunia.” (Jamsostek, Kumpulan Peraturan Perundangan Program Jamsostek 2011, Hal : 182).

3.6 Alat Pengembangan Sistem

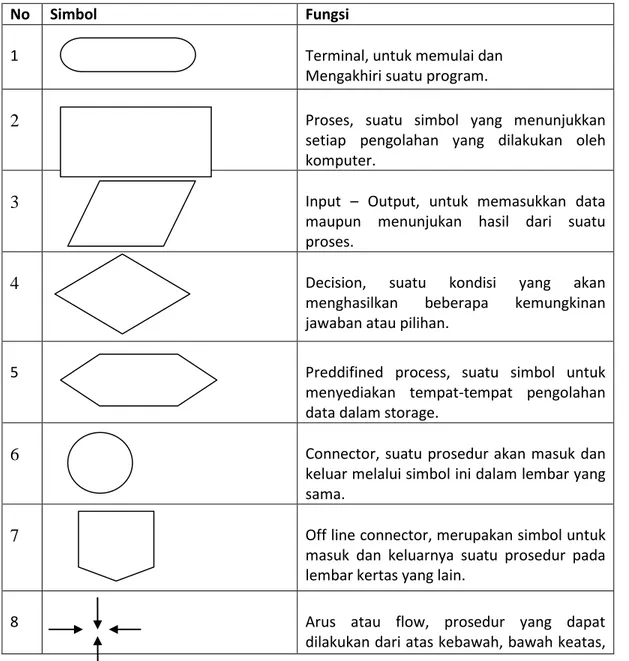

3.6.1 Pengertian Flow Map

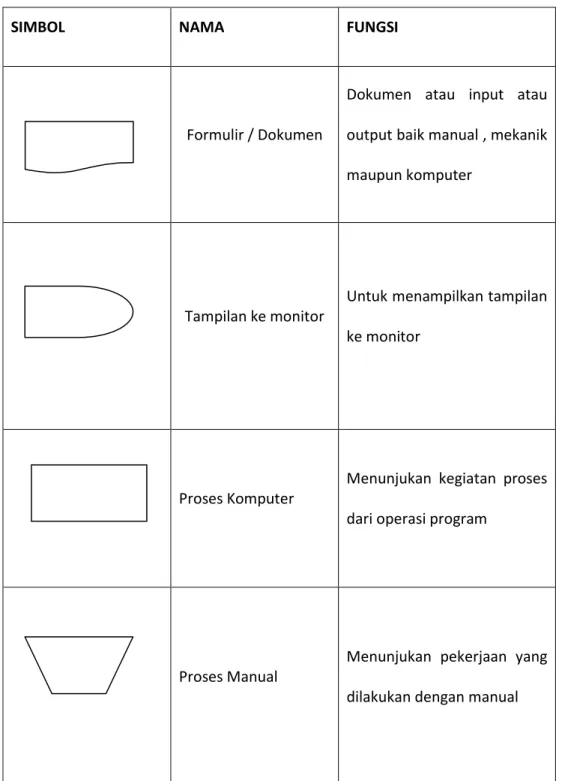

Flowmap merupakan bagan alir yang memungkinkan arus dari laporan-laporan dan formulir termasuk tembusan-tembusannya.

Tujuan utama penggunaan flowmap adalah untuk menggambarkan suatu tahapan penyelesaian permasalahan secara sederhana, rapi dan jelas dengan menggunakan simbol-simbol yang standar. Adapun simbol-simbolnya

Tabel 2 Simbol-Simbol Flowmap

SIMBOL NAMA FUNGSI

Formulir / Dokumen

Dokumen atau input atau output baik manual , mekanik maupun komputer

Tampilan ke monitor

Untuk menampilkan tampilan ke monitor

Proses Komputer

Menunjukan kegiatan proses dari operasi program

Proses Manual

Menunjukan pekerjaan yang dilakukan dengan manual

34

File

Menunjukan input / output

yang menggunakan disket

Disk/ Database

Penyimpanan yang dapat di

akses langsung

Arsip Arsip atau filenon aktif

Arus satu proses

Menunjukan arus dari suatu

proses

Pilihan

Untuk menentukan suatu

pilihan

Konektor Simbol

Digunakan untuk penghubung

ke halaman yang masih sama

3.6.2 Diagram Konteks

Definisi diagram konteks menurut AL-Bahra (2005:64) dalam buku yang berjudul Analisis dan Desain Sistem Informasi Menerangkan bahwa : “diagram konteks adalah diagram yang terdiri dari suatu proses dan menggambarkan ruang lingkup suatu sistem.”Definisi di atas dapat disimpulkan bahwa diagram konteks adalah diagram yang menggambarkan alur ruang lingkup dari suatu sistem dan terdiri dari dokumen-dokumen serta fungsi-fungsi terkait.

3.6.3 Data Flow Diagram (DFD)

Definisi diagram arus data menurut Jogiyanto (2004:700) dalam buku yang berjudul Analisis dan Desain Sistem Informasi adalah sebagai berikut:

“Data Flow Diagram digunakan untuk menggambarkan suatu sistem yang telah ada atau sistem baru yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir atau lingkungan fisik dimana data tersebut akan disimpan”.

Definisi Menurut Al-Bahra (2005:64) dalam buku yang berjudul Analisis dan Desain Sistem Informasi, definisinya yaitu : “diagram aliran data merupakan model dari sistem untuk menggambarkan pembagian sistem ke modul yang lebih kecil. Berdasarkan dua definisi tersebut dapat disimpulkan bahwa diagram arus data adalah model sistem yang digunakan untuk menjelaskan alur sistem namun lebih terperinci”.

36

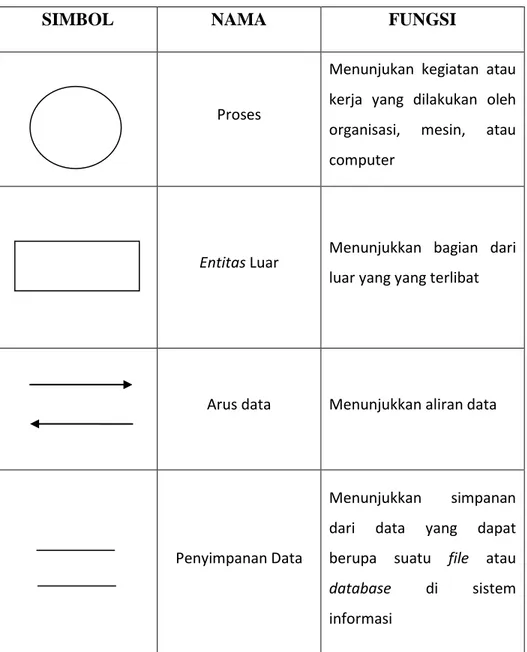

Table 3. Simbol-Simbol DFD

SIMBOL NAMA FUNGSI

Proses

Menunjukan kegiatan atau kerja yang dilakukan oleh organisasi, mesin, atau computer

Entitas Luar Menunjukkan bagian dari luar yang yang terlibat

Arus data Menunjukkan aliran data

Penyimpanan Data

Menunjukkan simpanan dari data yang dapat berupa suatu file atau database di sistem informasi

3.6.4 Bagan Alir (Flowchart)

Menurut Al-Bahra (2005:263) dalam buku yang berjudul Analisis dan Desain Sistem Informasi, Menerangkan bahwa: “flowchart adalah bagan-bagan yang mempunyai arus yang menggambarkan langkah-langkah penyelesaian suatu masalah.”

Menurut Jogiayanto (2004:795) dalam buku yang berjudul Analisis dan Desain Sistem Informasi menerangkan bahwa: “bagan alir (Flowchart) adalah bagan (chart) yang menunjukan alir (flow) di dalam program atau prosedur sistem secara logika.”

Berdasarkan dua definisi tersebut dapat disimpulkan bahwa bagan alir (flowchart) adalah model sistem berupa bagan yang menjelaskan alur atau arus data pada program yang dibuat.

A.Bagan Alir Dokumen (Document Flowchart)

Definisi bagan alir dokumen menurut James A Hall (2007:75) dalam buku yang berjudul Accounting Information System Sistem Informasi Akuntansi, Menyebutkan bahwa:

Sebuah flowchart dokumen digunakan untuk menggambarkan elemen- elemen dari sebuah sistem manual, termasuk record-record akuntansi (dokumen,jurnal,buku besar,dan file) departemen organisasional yang terlibat dalam proses, dan kegiatan-kegiatan (baik klerikal maupun fisikal) yang dilakukan dalam departemen tersebut.

38

Definsi bagan alir dokumen menurut Krismiaji (2005:75) dalam buku yang berjudul Sistem Informasi Akuntansi menyebutkan bahwa:

Bagan alir dokumen menggambarkan aliran dokumen dan informasi antar area pertanggungjawaban didalam sebuah organisasi. Bagan alir ini menelusuri sebuah dokumen dari asalnyasampai dengan tujuannya. Tujuan digunakan dokumen tersebut, kapan tidak dipakai lagi dan hal-hal lain yang terjadi ketika dokumen tersebut mengalir melalui sebuah sistem.

Berdasarkan dua definisi tersebut penulis dapat menarik simpulan bahwa bagan alir dokumen adalah suatu bagan yang menunjukan aliran dokumen dari asalnya sampai dengan tujuannya.

B. Bagan Alir Sistem (System Flowchart)

Definisi bagan alir sistem menurut Krismiaji (2005:75) dalam buku yang berjudul Sistem Informasi Akuntansi menyebutkan bahwa:

Bagan alir sistem menggambarkan hubungan antara input, pemprosesan dan output sebuah sistem informasi akuntansi. Bagan alir sistem ini dimulai dengan identifikasi input yang masuk ke dalam sistem dan sumbernya. Bagan alir sistem merupakan salah satu alat penting untuk menganalisa, mendesain dan mengevaluasi sebuah sistem.

Definisi bagan alir sistem menurut James A Hall (2009:83) dalam buku yang berjudul Accounting Informasi System Sistem Informasi Akuntansi, menyebutkan bahwa: “flowchart sistem merupakan pemotretan aspek-aspek komputer dalam sebuah sistem.”

Berdasarkan dua definisi tersebut penulis dapat menarik simpulan bahwa bagan sistem adalah suatu bagan yang menjelaskan urutan dari sebuah prosedur dalam sebuah sistem manual dan bagan alir sistem ini dimulai dengan input yang masuk ke dalam sistem dan sumbernya.

Tabel 4. Simbol-simbol Bagan Alir (Flowchart)

No Simbol Fungsi

1 Terminal, untuk memulai dan

Mengakhiri suatu program.

2 Proses, suatu simbol yang menunjukkan

setiap pengolahan yang dilakukan oleh komputer.

3 Input – Output, untuk memasukkan data

maupun menunjukan hasil dari suatu proses.

4 Decision, suatu kondisi yang akan

menghasilkan beberapa kemungkinan jawaban atau pilihan.

5 Preddifined process, suatu simbol untuk

menyediakan tempat-tempat pengolahan data dalam storage.

6 Connector, suatu prosedur akan masuk dan

keluar melalui simbol ini dalam lembar yang sama.

7 Off line connector, merupakan simbol untuk

masuk dan keluarnya suatu prosedur pada lembar kertas yang lain.

8 Arus atau flow, prosedur yang dapat

40

dari kekanan, atau kanan ke kiri

9

Document merupakan simbol untuk data yang berbentuk informasi

10

Untuk menyatakan sekumpulan langkah proses yang ditulis sebagai prosedur.

11

Simbol untuk output yang ditujukkan suatu device, seperti printer, plotter.

41

BAB IV

ANALISA DAN PEMBAHASAN

4.1 Analisis Sistem Yang Berjalan

Analisis sistem dapat didefinisikan sebagai suatu proses penguraian dari suatu proses sistem informasi yang utuh ke dalam bagian-bagian komponen sistem dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalahan-permasalahan, kesempatan-kesempatan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang diharapkan, sehingga dapat diusulkan perbaikan-perbaikan yang akan dilakukan pada sistem tersebut. Analisis sistem yang berjalan merupakan suatu gambaran tentang sistem yang diamati yang sedang berjalan saat ini, sehingga kelebihan dan kekurangan dari sistem yang sedang berjalan dapat diketahui. Analisis sistem dalam suatu perusahaan sangat penting agar sistem yang dibuat menghasilkan output yang diinginkan dan dapat dicapai tujuan yang direncanakan.

4.1.1 Analisis Dokumen

Analisis dokumen merupakan kegiatan pengumpulan informasi mengenai dokumen-dokumen yang digunakan dalam suatu sistem. Tujuan dari analisis dokumen-dokumen adalah mengetahui dan memahami dokumen-dokumen apa saja yang terlibat dan mengalir dalam suatu sistem yang sedang berjalan. Dokumen yang digunakan pada sistem perhitungan piutang iuran peserta pada PT. Jamsostek (Persero) Cabang Cirebon adalah sebagai berikut:

42

1. Nama Dokumen : Formulir 1.a Sumber : Bagian Pemasaran Rangkap : 3

Deskripsi : Formulir 1.a digunakan perusahaan untuk menuliskan data tenaga kerja masing-masing perusahaan.

Elemen : NPP, KPJ, Nama_perusahaan, NIK, Unit_Kerja, Nama_TK, Tempat_Lahir,Tanggal_Lahir,Jenis_Kelamin,

Golongan_Darah, No_Identitas Diri, NPWP, Ibu_Kandung, Alamat, No_Telepon, Status, Balai_Pengobatan_Umum, Balai_Pengobatan_Gigi, Rumah_Bersalin.

2. Nama Dokumen : Formulir 1.b Sumber : Bagian Pemasaran Rangkap : 2

Deskripsi : Formulir 1.b digunakan untuk daftar tenaga kerja yang keluar setiap bulannya dari masing-masing perusahaan.

Elemen Data : NPP, Nama_Perusahaan, Bulan, Tahun, NIK, KPJ, Nama_TK, Upah_Bulan_Lalu, Jumlah.

3. Nama Dokumen :Daftar Upah Sumber : Perusahaan Rangkap : 1

Deskripsi : daftar upah digunakan sebagai persyaratan dan keterangan upah yang di dapat oleh masing-masing tenaga kerja di setiap perusahaan setiap bulannya.

Elemen Data : NPP, Nama_Perusahaan, Bulan, Tahun, NIK, KPJ, Nama_TK, Upah, Jumlah.

4. Nama Dokumen : Formulir 2

Sumber : Bagian Pemasaran Rangkap : 2

Deskripsi : Formulir 2 digunakan untuk iuran lanjutan diisi untuk tenaga kerja baru atau tenaga kerja lama yang mengalami perubahan upah dan penambahan program

Elemen Data : NPP, Nama_Perusahaan, Nama_Unit_Kerja, Periode_Pelaporan, KPJ, NIK, Nama_TK, Tanggal_Lahir, Data_Upah, Iuran_JKK, Iuran_JKM, Iuran_JPK, Iuran_JHT_TK, Iuran_JHT_Perusahaan, Total_Iuran, Total_Jumlah.

44

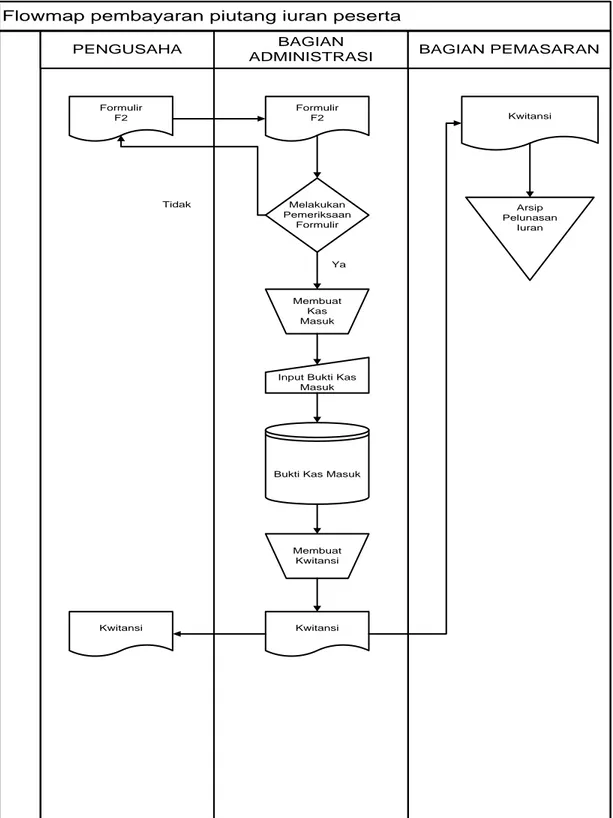

4.1.2 Prosedur Pembayaran Piutang Iuran Peserta yang sedang Berjalan

Pengusaha Memberikan formulir (F2) Perincian Iuran pada bagian administrasi yang berupa pelunasan piutang iuran kepesertaan.

1. Kemudian bagian administrasi melakukan pemeriksaan formulir (F2) perincian piutang jika masih ada yang kurang formulir akan dikembalikan jika sudah lunas maka bagian administrasi membuat bukti kas masuk.

2. Setelah itu bagian administrasi menginputkan data ke dalam program SIPT (Sistem Informasi Pelayanan Terpadu) dan dimasukkan ke dalam database, dilanjut dengan pembuatan kwitansi pelunasan piutang iuran kepesertaan setelah itu lalu diberikan kepada pengusaha dan bagian administrasi memberikan kwitansi kepada bagian pemasaran dan menyimpanya diarsip.

Flowmap pembayaran piutang iuran peserta BAGIAN

ADMINISTRASI BAGIAN PEMASARAN

PENGUSAHA Formulir F2 Formulir F2 Kwitansi Melakukan Pemeriksaan Formulir Membuat Kas Masuk

Input Bukti Kas Masuk Membuat Kwitansi Kwitansi Kwitansi Arsip Pelunasan Iuran

Bukti Kas Masuk Tidak

Ya

46

4.2 Fungsi dan Kegunaan Sistem

4.2.1 Perancangan Sistem Informasi Pembayaran Piutang iuran

Perancangan merupakan bagian dari metodologi pengembangan suatu perangkat lunak dan dilakukan setelah melalui tahapan analisis. Perancangan sistem informasi dimaksudkan untuk menggambarkan sistem yang diusulkan sebagai perbaikan dari sistem lama.

Tujuan dari perancangan sistem informasi ini adalah untuk memberikan gambaran umum kepada pemakai dalam pembuatan rancangan sistem yang baru untuk memperbaiki sistem yang lama. Perancangan sistem yang diusulkan tidak bertolak belakang dengan sistem yang sedang berjalan, tetapi untuk lebih mengefektifkan dan mengefisienkan sistem yang lama dengan menggunakan sistem yang terkomputerisasi.

Diharapkan nantinya sistem yang baru dapat membantu mengatasi kekurangan atau kepala yang ada dan dapat menghasilkan informasi serta laporan yang cepat dan tepat di PT.Jamsostek (Persero) Cabang Cirebon.

4.2.2 Kegunaan Sistem Informasi

a. Agar Integritas data dapat terjaga

b. Proses pengolahan pembayaran piutang iuran peserta lebih cepat dan lebih mudah.

c. Mengidentifikasi kebutuhan-kebutuhan akan keterampilan pendukung sistem informasi.

d. Memperbaiki produktivitas dalam aplikasi pengembangan dan pemeliharaan sistem.

e. Waktu yang dibutuhkan dalam pemrosesan data piutang iuran peserta tidak memakan waktu yang lama.

4.2.3 Cara Kerja Sistem

Sistem informasi pembayaran piutang iuran peserta yang ada di perusahaan pada dasarnya sudah baik dan sudah terkomputerisasi dengan menggunakan sarana yang mendukung untuk proses berjalannya sistem tersebut. Sehingga proses pembayaran piutang iuran peserta menjadi lebih cepat dan pengolahan data yang tersimpan di database menjadi aman. Adapun pihak /instansi yang terkait dalam sistem pembayaran piutang iuran peserta adalah sebagai berikut: 1. Bagian administrasi

Pada bagian administrasi ini bertugas menentukan besarnya tarif iuran yang ditetapkan kepada pengusaha berdasarkan jenis usaha dan resiko kerja.

2. Bagian pemasaran

Pada bagian pemasaran ini bertugas memberikan katalog-katalog dan formulir-formulir yang dibutuhkan kepada para pengusaha, serta mengumpulkan kebenaran data pelaporan iuran dilapangan.

48

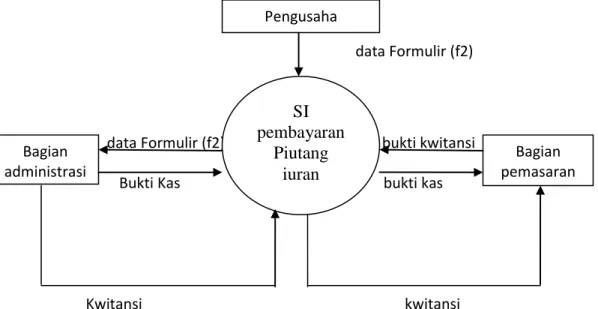

4.3

Diagram Aliran Data

4.3.1 Diagram Konteks

data Formulir (f2)

data Formulir (f2) b bukti kwitansi Bukti Kas bukti kas

Kwitansi kwitansi

Gambar 6. Diagram Konteks Pembayaran Piutang Iuran Peserta Jamsostek

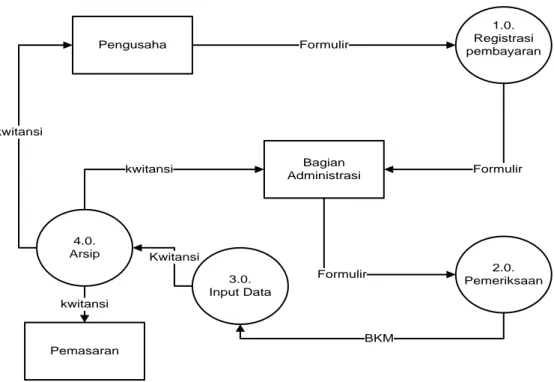

4.3.2 Data Flow Diagram Level 0

Gambaran yang lebih jelas mengenai aliran data dalam sistem pembayaran piutang iuran peserta pada PT.Jamsostek (persero) Cabang Cirebon Level 0, sebagai berikut: SI pembayaran Piutang iuran Bagian administrasi Bagian pemasaran Pengusaha

Pengusaha Bagian Administrasi 1.0. Registrasi pembayaran 2.0. Pemeriksaan 3.0. Input Data Formulir Formulir Formulir BKM Kwitansi 4.0. Arsip kwitansi Pemasaran kwitansi kwitansi

Gambar 7. DFD Level 0 Pembayaran Piutang Iuran Peserta

4.3.3 Data Flow Diagram Level 1 Proses 1 Registrasi Pembayaran

Gambaran yang lebih jelas mengenai aliran data dalam sistem Pembayaran

Piutang Iuran Peserta pada PT.Jamsostek (persero) Cabang Cirebon Level 1 proses 1, sebagai berikut: Pengusaha Bagian Administrasi 1.1 Registrasi Pembayaran Formulir Formulr

50

4.3.4 Data Flow Diagram Level 1 proses 2 Pemeriksaan

Gambar yang lebih jelas mengenai aliran data dalam sistem pembayara

piutang iuran peserta pada PT.Jamsostek (persero) Cabang Cirebon Level 1 proses 2, sebagai berikut:

Bagian Administrasi

2.1 Pemeriksaan

Formulir Bukti Kas Masuk

Gambar 9. DFD Level 1 Proses 2 Pemeriksaan

4.3.5 Data Flow Diagram Level 1 Proses 3 Input Data

Gambar yang lebih jelas mengenai aliran data dalam sistem pembayaran piutang iuran peserta pada PT.Jamsostek (persero) Cabang Cirebon Level 1 proses 3, sebagai berikut: Bagian Administrasi 3.1. Input Data BKM BKM Database

4.3.6 Data Flow Diagram Level 1 Proses 4 Pengarsipan

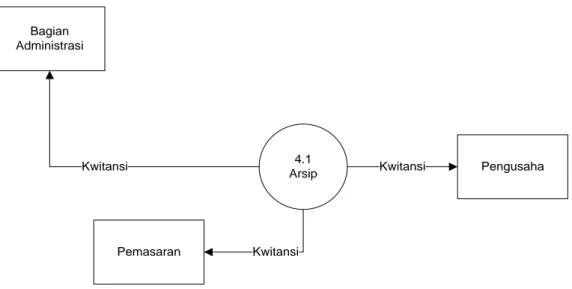

Gambar yang lebih jelas mengenai aliran data dalam sistem pembayaran piutang

iuran peserta pada PT.Jamsostek (persero) Cabang Cirebon Level 1 proses 4, sebagai berikut:

Bagian Administrasi 4.1 Arsip Pengusaha Pemasaran Kwitansi Kwitansi Kwitansi

52

4.3.7 Flowchart dari Sistem yang Sedang Berjalan

Mulai

Masukan data peserta

Cari Data Peserta

Data iuran lunas? Ya Tidak Cetak data peserta Cetak lagi? Tidak end Ya

4.4

Kelemahan dan Keuntungan Sistem

4.4.1 Kelemahan Sistem

Kelemahan dari sistem Piutang Iuran Peserta pada PT.Jamsostek :

1) Untuk penggunaan Database hanya untuk database kecil 2) Masih terdapat sistem yang manual

4.4.2 Keuntungan Sistem

Keuntungan dari pembayaran piutang iuran peserta pada PT.Jamsostek : 1) Pengolahan data lebih cepat

2) Lebih mudah dilakukan pengontrolan dan perbaikan kesalahan 3) Pembuatan laporan menjadi lebih mudah

4) Memudahkan pegawai dalam proses pembayaran piutang iuran peserta karena dilakukan dengan input data ke dalam database.

54

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan Praktek Kerja Lapangan (PKL) yang dilakukan penulis pada PT.Jamsostek Cabang Cirebon Bahwa mengenai sistem pembayaran piutang iuran peserta jamsostek, maka penulis mencoba untuk menarik kesimpulan, sebagai berikut:

1 Dapat Menghasilkan data yang benar dan akurat tentang pembayaran piutang iuran peserta.

2 Dapat Menghasilkan laporan pembayaran piutang iuran peserta jamsostek. 3 Dapat Menghasilkan informasi tentang data piutang iuran peserta pada

PT.Jamsostek (persero) Cabang Cirebon.

4 Dapat Memudahkan pengolahan data dalam pembayaran piutang iuran peserta.

5.

2 Saran

Untuk PT. Jamsostek Cabang Cirebon lebih dibutuhkan ketelitian dan pemahaman lagi yang baik oleh user dalam penginputan data piutang iuran peserta Jamsostek agar tidak terjadi kesalahan – kesalahan atau kekeliruan dan memberikan sosialisasi kepada masyarakat tentang pentingnya manfaat Jaminan Sosial Tenaga Kerja (Jamsostek).

55

DAFTAR PUSTAKA

[1] Jamsostek, Kumpulan Peraturan Perundangan Program Jamsostek, Jakarta Selatan 2011.

[2] Harijono Djojodihardjo,Pengantar Sistem Komputer, Erlangga, Bandung: 1984.

[3] Jogiyanto HM, 2005. Analisis &Desain Sistem Informasi : Pendekatan Terstruktur Teori dan Praktek Aplikasi Bisnis. Yogyakarta. Andi.

[4] Raymond Mcleod.(2001). Pengantar Sistem Informasi. Jakarta

[5] Jogiyanto HM, 2005. Analisis & Desain Sistem Informasi : Pendekatan Terstruktur Teori dan Praktek Aplikasi Bisnis. Yogyakarta. Andi

[6] James A Hall (2006) dalam buku yang berjudul Accounting Informasi System Sistem Informasi Akuntansi, Jakara: Salemba Empat

[7] Pohan, Husni Iskandar (1997), Pengantar Perancangan Sistem. Jakarta : Erlangga

[8] Baridwan,Zaki, 1994. Sistem Akuntansi Penyusunan Prosedur dan Metode, EdisiLima, BPFE, Yogyakarta.

56

DAFTAR KEHADIRAN PRAKEK KERJA LAPANGAN (PKL) PROGRAM STUDI : KOMPUTERISASI AKUNTANSI (D3)

Nama : INDHIRA CITRA WIJAYATI NIM : 32110516

Lokasi PKL : PT.Jaminan Sosial Tenaga Kerja (JAMSOSTEK) Alamat : Jl. Evakuasi No.11B Kota Cirebon 45122

No Hari Tanggal Jam Masuk Istirahat Jam Pulang Paraf Peserta Paraf Pebimbing Ket Jam Keluar Jam Kembali Paraf 1 29 April 2013 08.00 12.00 2 30 April 2013 08.00 12.00 3 01 Mei 2013 08.00 12.00 4 02 Mei 2013 Libur 5 03 Mei 2013 6 04 Mei 2013 08.00 12.00 7 05 Mei 2013 08.00 12.00 8 06 Mei 2013 08.00 12.00 9 07 Mei 2013 08.00 12.00 10 08 Mei 2013 08.00 12.00 11 09 Mei 2013 Libur 12 10 Mei 2013 08.00 11.30 13 11 Mei 2013 Libur 14 12 Mei 2013

SEKOLAH TINGGI MANAJEMEN INFORMATIKA DAN KOMPUTER (STMIK) - IKMI CIREBON

SK. MENDIKNAS NO. 120/D/0/2001 TERAKREDITASI BAN-PT :

Nomor : ● 013/BAN-PT/Ak-V/dpl-III/XII/2005● 021/BAN-PT/Ak-IX/Dpl- III/IX/2009 ● 010/BAN-PT/Ak-X/S1/VIII/2006

Sekretariat : Jl. Perjuangan No. 10 B – Majasem Telp. (0231) 490481 – 490480 Cirebon

57 15 13 Mei 2013 08.00 12.00 16 14 Mei 2013 08.00 12.00 17 15 Mei 2013 08.00 12.00 18 16 Mei 2013 08.00 12.00 19 18 Mei 2013 Libur 20 19 Mei 2013 21 20 Mei 2013 08.00 12.00 22 21 Mei 2013 08.00 12.00 23 22 Mei 2013 08.00 12.00 24 23 Mei 2013 08.00 12.00 25 24 Mei 2013 08.00 11.30 Cirebon,03Oktober 2013 Pembimbing

Hanif Dinar Widyasmara,SE N.P.K. 139870478

58

TABEL KEGIATAN HARIAN PRAKTEK KERJA LAPANGAN (PKL) PROGRAM STUDI : KOMPUTERISASI AKUNTANSI (D3)

Nama : INDHIRA CITRA WIJAYATI NIM : 32110516

Lokasi PKL : PT.Jaminan Sosial Tenaga Kerja (Jamsostek)

Alamat : Jl. Evakuasi No.11B Telp : (0231) 321021 Kota Cirebon

SEKOLAH TINGGI MANAJEMEN INFORMATIKA DAN KOMPUTER (STMIK) - IKMI CIREBON

SK. MENDIKNAS NO. 120/D/0/2001 TERAKREDITASI BAN-PT :

Nomor : ● 013/BAN-PT/Ak-V/dpl-III/XII/2005● 021/BAN-PT/Ak-IX/Dpl- III/IX/2009 ● 010/BAN-PT/Ak-X/S1/VIII/2006

Sekretariat : Jl. Perjuangan No. 10 B – Majasem Telp. (0231) 490481 – 490480 Cirebon

Website : http://ikmi.ac.id E-mail : [email protected]

No Hari / Tanggal

Tugas / Kegiatan / Pekerjaan Hasil Paraf Pembimbing

Ket

1 Senin

29-04-2013

Menginput Data Her Registrasi Peserta

2 Selasa

30-04-2013

Pengarsipan Data JPK

3 Rabu

01-05-2013

Menginputkan Data dan Mencetak

4 Kamis

02-05-2013

Pengarsipan Data JPK

5 Jum’at

03-05-2013

Menginputkan Data Her Registrasi Peserta

6 Senin

06-05-2013

Memfotocopy berkas

7 Selasa

07-05-2013

59

Cirebon,03Oktober 2013 Pembimbing PKL

Hanif Dinar Widyasmara,SE

8 Rabu

08-05-2013

Pengarsipan Data JPK

9 Kamis

09-05-2013

Menginput Data Formulir 2a

10 Jum’at 10-05-2013 Pengarsipan Data JPK 11 Senin 13-05-2013 Memfotocopy berkas 12 Selasa 14-05-2013

Menginputkan Data dan Mencetak

13 Rabu 15-05-2013 Pengarsipan Data JPK 14 Kamis 16-05-2013 Memfotocopy berkas 15 Jum’at 17-05-2013

Menginputkan Data Formulir 2a

16 Senin

20-05-2013

Menginputkan Data Her Registrasi peserta

17 Selasa

21-05-2013

Pengarsipan Data JPK

18 Rabu

22-05-2013

Menginputkan Data dan Mencetak

19 Kamis 23-05-2013 Memfotocopy berkas 20 Jum’at 24-05-2013 Pengarsipan Data JPK