PENGARUH TINGKAT BAGI HASIL MUDHARABAH DAN TINGKAT

MARGIN MURABAHAH TERHADAP PROFITABILITAS

(Studi Kasus Pada Baitul Maal wat Tamwil Al- Idrisiyyah Cisayong

Tasikmalaya)

HEPPY HANDAYANI DAROJAT

Program Studi Akuntansi Fakultas Ekonomi Universitas Siliwangi

ABSTRACT

This study aims to determine of level profit sharing mudharabah, Of level margin murabahah, and the influence of level profit sharing mudharabah and of level margin murabahah on profitability. This research was conducted in Baitul Maal wat Tamwil Al-Idrisiyyah Cisayong Tasikmalaya. The method used in this research is descriptive analysis method with case study approach. Data analysis techniques in this study using multiple linear regression analysis testing, data taken from the financial data on a monthly basis for two years from January 2012 until December 2013. The results showed that the level of profit sharing mudharabah and margin murabahah levels simultaneously significant affect the profitability.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat bagi hasil mudharabah, tingkat margin murabahah serta pengaruh tingkat bagi hasil mudharabah dan tingkat margin murabahah

terhadap profitabilitas. Penelitian ini dilakukan pada Baitul Maal wat Tamwil Al-Idrisiyyah Cisayong Tasikmalaya. Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan studi kasus. Tekhnik analisis data dalam penelitian ini menggunakan pengujian analisis regresi linear berganda, Data diambil dari data keuangan secara bulanan selama 2 tahun terhitung dari bulan Januari 2012 s.d Desember 2013. Hasil penelitian

menunjukan bahwa tingkat bagi hasil mudharabah dan tingkat margin murabahah secara

simultan berpengaruh signifikan terhadap profitabilitas.

Kata Kunci : Tingkat bagi hasil mudharabah, tingkat margin murabahah dan profitabilitas.

PENDAHULUAN

Latar Belakang PenelitianBMT (Baitul Maal wat Tamwil) adalah salah satu bentuk lembaga keuangan mikro non bank yang berbadan hukum koperasi berdasarkan prinsip-prinsip syariah islam, lembaga keuangan ini berfungsi sebagai lembaga intermediasi antara pihak yang memiliki kelebihan dana (investor) dengan pihak yang membutuhkan dana. BMT dalam penyaluran dana kepada masyarakat, sebagian pembiayaan nya disalurkan dalam bentuk barang dan jasa.

BMT menggunakan sistem bagi hasil, sedangkan untuk konvensional menggunakan sistem bunga sebagai dasar untuk menentukan imbalan yang diberikan kepada nasabah yang bertujuan untuk mencapai keuntungan setinggi-tingginya (profit maximazion). Hal inilah yang menjadi perbedaan yang sangat mendalam terhadap produk-produk yang dikembangkan oleh BMT. Prinsip bagi hasil merupakan karakteristik dasar syariah dan terbukti mampu bertahan dan memiliki kinerja yang lebih baik serta konsisten dalam menjalankan fungsi intermediasinya. Dengan demikian sebenarnya semua jenis transaksi perniagaan melalui lembaga keuangan syariah diperbolehkan asal tidak mengandung unsur bunga (riba). Riba secara sederhana berarti sistem bunga berbunga yang didalam prosesnya bisa mengakibatkan membengkaknya kewajiban salah satu pihak.

Pembiayaan yang berbasis Mudharabah, mengandung nilai-nilai luhur kemanusiaan dan perwujudan prinsip keadilan dalam sebuah usaha ekonomi. Kepercayaan merupakan unsur terpenting dalam mudharabah, yaitu kepercayaan dari pemilik dana kepada pengelola dana. Apabila usaha tersebut mengalami kegagalan dan terjadi kerugian yang mengakibatkan sebagian atau bahkan seluruh modal yang ditanamkan oleh pemilik dana habis, maka yang menanggung kerugian keuangan hanya pemilik dana. Sedangkan pengelola dana sama sekali tidak menanggung atau tidak harus mengganti kerugian modal yang hilang, kecuali kerugian tersebut terjadi sebagai akibat kesenjangan, kelalaian, atau pelanggaran akad yang dilakukan oleh pengelola dana.

Selain itu, prinsip atau konsep jual beli yang paling banyak diminati bahkan jauh melebihi jumlah peminat dengan prinsip atau konsep bagi hasil adalah jual beli dengan akad

murabahah. Menurut syafi’i Antonio (2001: 101) konsep jual beli di dalam lembaga keuangan syariah meliputi: pertama, murabahah, kedua Ba’i As-salam, ketiga Ba’i Al-Isthisna. Murabahah

adalah transaksi penjualan barang dengan menyatakan harga perolehan dan keuntungan yang disepakati oleh penjual dan pembeli. Penjual harus memberitahu harga pokok yang dibeli dan

menentukan suatu tingkat keuntungan (margin) sebagai tambahannya. Lembaga keuangan

syariah termasuk di dalamnya adalah BMT pada umumnya telah menggunakan murabahah

sebagai instrumen pembiayaan (financing) yang utama, kontribusinya terhadap keuangan non bank syariah sangat diharapkan, salah satunya terhadap profitabilitas. Pembiayaan murabahah

dalam jumlah besar dapat membawa dampak yang menguntungkan bagi pihak lembaga keuangan syariah atau perusahaan, jika penyaluran pembiayaan tersebut dalam pengembaliannya berjalan dengan lancar.

Untuk mengukur suatu kinerja perusahaan dapat dilakukan dengan mengukur kemampuan laba (profitabilitas), dimana profitabilitas ini merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen. Rasio profitabilitas akan memberikan jawaban akhir tentang efektifitas manajemen perusahaan dan akan memberikan gambaran tentang efektifitas pengelolaan manajemen.

Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui tingkat bagi hasil mudharabah, tingkat margin murabahah, dan

profitabilitas pada BMT Al-Idrisiyyah.

2. Untuk mengetahui pengaruh tingkat bagi hasil mudharabah dan tingkat margin murabahah

terhadap profitabilitas secara parsial maupun secara simultan pada BMT Al-Idrisiyyah.

METODE PENELITIAN Metode Penelitian

Metode penelitian yang penulis gunakan adalah metode deskriptif analisis. Metode deskriptif, yaitu dengan menginterpretasikan data yang diperoleh berdasarkan fakta-fakta yang tampak dalam jangka waktu penelitian sehingga diperoleh gambaran yang jelas tentang objek yang diteliti. Selanjutnya, penelitian dilakukan dengan analisis verifikatif, dengan melakukan uji hipotesis melalui pengolahan data dan melakukan pengujian secara statistik.

Operasionalisasi Variabel

Tabel Operasionalisasi Variabel

Variabel Definisi Operasional Indikator Satuan Skala

Tingkat Bagi Hasil Mudharabah (X1)

Akad perjanjian kerjasama antar dua

pihak dimana pihak pertama

menyediakan modal dan pihak lain menjadi pengelola, dan keuntungan secara mudharabah di bagi menurut kesepakatan dan kerugian ditanggung pemilik dana selama kerugian itu bukan akibat kelalaian pengelola (Muhammad Syafi’i Antonio, (2001: 95)

Jumlah keuntungan yang

ditentukan antara pihak BMT dan nasabah pada akad tertentu

Tingkat Margin Murabahah (X2)

Margin adalah keuntungan yang diperoleh dari penjualan barang kepada nasabah. (Karim, 2010) Murabahah adalah jual beli barang pada harga asal dengan tambahan

keuntungan yang disepakati.

(Muhammad Syafi’i Antonio, (2001: 101)

Pendapatan margin murabahah Rupiah Rasio

Profitabilitas (Y) Profitabilitas adalah kemampuan perusahaan dalam mendapatkan laba. Sofyan Syafari Harahap (2008: 304)

Perbandingan antara laba bersih setelah pajak dengan total aktiva

% Rasio

Tekhnik Analisis Data

Dalam penelitian ini metode yang digunakan adalah analisis regresi linier berganda, yang bertujuan untuk memperoleh gambaran menyeluruh mengenai hubungan antara variabel independen dan variabel dependen.

Pengujian Data

Pengujian data menggunakan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolonieritas, uji heteroskedastisitas, dan uji autokorelasi digunakan untuk menguji apakan model regresi yang digunakan tidak terdapat masalah dalam pengujian diatas. Kemudian di analisis dengan menggunakan analisis regresi berganda untuk mengetahui nilai koefisien determinasi, koefisien korelasi, dan penetapan signifikansi 𝛼 0,05 dan penetapan hipotesis dengan menggunakan uji F dan uji t.

Hipotesis

Tingkat Bagi Hasil Mudharabah berpengaruh tidak signifikan terhadap profitabilitas

Tingkat MarginMurabahah berpengaruh signifikan terhadap profitabilitas

Tingkat Bagi Hasil Mudharabah dan Tingkat Margin Murabahah berpengaruh signifikan

PEMBAHASAN

Tingkat Bagi Hasil Mudharabah pada Baitul Maal wat Tamwil Al-Idrisiyyah Cisayong Tasikmalaya

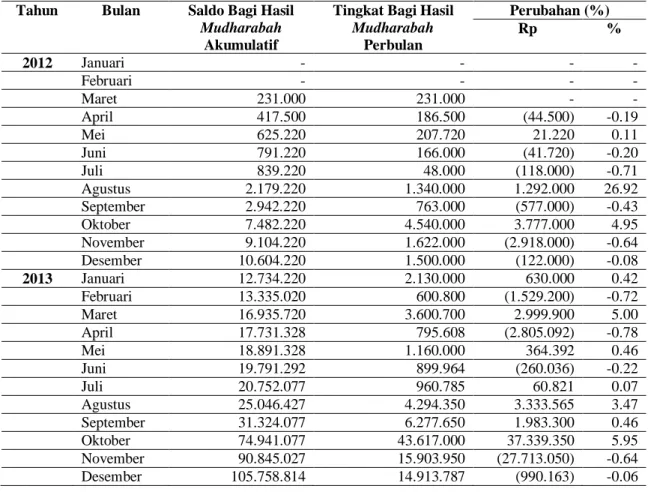

Tabel Tingkat Bagi Hasil Mudharabah pada Baitul Maal wat Tamwil Al-Idrisiyyah Cisayong Tasikmalaya

Tahun Bulan Saldo Bagi Hasil Mudharabah

Akumulatif

Tingkat Bagi Hasil Mudharabah Perbulan Perubahan (%) Rp % 2012 Januari - - - - Februari - - - - Maret 231.000 231.000 - - April 417.500 186.500 (44.500) -0.19 Mei 625.220 207.720 21.220 0.11 Juni 791.220 166.000 (41.720) -0.20 Juli 839.220 48.000 (118.000) -0.71 Agustus 2.179.220 1.340.000 1.292.000 26.92 September 2.942.220 763.000 (577.000) -0.43 Oktober 7.482.220 4.540.000 3.777.000 4.95 November 9.104.220 1.622.000 (2.918.000) -0.64 Desember 10.604.220 1.500.000 (122.000) -0.08 2013 Januari 12.734.220 2.130.000 630.000 0.42 Februari 13.335.020 600.800 (1.529.200) -0.72 Maret 16.935.720 3.600.700 2.999.900 5.00 April 17.731.328 795.608 (2.805.092) -0.78 Mei 18.891.328 1.160.000 364.392 0.46 Juni 19.791.292 899.964 (260.036) -0.22 Juli 20.752.077 960.785 60.821 0.07 Agustus 25.046.427 4.294.350 3.333.565 3.47 September 31.324.077 6.277.650 1.983.300 0.46 Oktober 74.941.077 43.617.000 37.339.350 5.95 November 90.845.027 15.903.950 (27.713.050) -0.64 Desember 105.758.814 14.913.787 (990.163) -0.06

Berdasarkan Tabel diatas dapat diketahui bahwa tingkat bagi hasil mudharabah pada Baitul Maal wat Tamwil (BMT) Al-Idrisiyyah Cisayong Tasikmalaya masih berfluktuasi. Untuk

tahun 2012 Tingkat bagi hasil mudharabah yang paling tinggi terjadi pada bulan Oktober yaitu

sebesar 4,95% atau meningkat sebesar Rp. 3.777.000, dan pada tahun 2013 bagi hasil

mudharabah yang paling tinggi terjadi pada bulan Oktober yaitu sebesar 5,95% atau meningkat

sebesar Rp. 37.339.350. Hal ini dikarenakan permintaan nasabah atas pembiayaan mudharabah

Pada tahun 2012 Penurunan yang paling besar terjadi pada bulan November yaitu sebesar -0,64% atau mengalami penurunan sebesar Rp. 2.918.000 dari bulan sebelumnya, dan pada tahun 2013 penurunan paling besar terjadi pada bulan November yaitu sebesar -0,64 atau mengalami penurunan sebesar Rp. 27.713.050 dari bulan sebelumnya.. Hal ini disebabkan

permintaan nasabah atas pembiayaan mudharabah menurun sehingga menyebabkan bagi hasil

mudharabah mengalami penurunan. Masalah masih rendahnya porsi tingkat bagi hasil

mudharabah yang diperoleh oleh suatu BMT merupakan fenomena global, hal ini disebabkan karena tingkat bagi hasil dari pembiayaan yang disalurkan cenderung memiliki resiko lebih besar jika dibandingkan dengan pembiayaan lainnya. Walaupun prinsip bagi hasil menjadi ciri khas suatu lembaga keuangan syariah, namun resiko yang dihadapi cukup besar yaitu resiko terjadinya moral hazard dan biaya transaksi tinggi.

Tingkat Margin Murabahah Baitul Maal wat Tamwil (BMT) Al-Idrisiyyah Cisayong Tasikmalaya

Tabel Tingkat Margin Murabahah Baitul Maal wat Tamwil (BMT) Al-Idrisiyyah Cisayong Tasikmalaya

Tahun Bulan Saldo Margin Murabahah Akumulatif Tingkat Margin Murabahah Perbulan Perubahan Rupiah % 2012 Januari 105.834 105.834 - - Februari 449.201 343.367 237.533 2.24 Maret 1.801.464 1.352.263 1.008.896 2.94 April 4.439.278 2.637.814 1.285.551 0.95 Mei 10.555.588 6.116.310 3.478.496 1.32 Juni 16.755.299 6.199.711 83.401 0.01 Juli 23.266.170 6.510.871 311.160 0.05 Agustus 33.022.481 9.756.311 3.245.440 0.50 September 39.807.244 6.784.763 (2.971.548) -0.30 Oktober 49.331.382 9.524.138 2.739.375 0.40 November 62.452.250 13.120.868 3.596.730 0.38 Desember 74.854.124 12.401.874 (718.994) -0.05 2013 Januari 91.893.331 17.039.207 4.637.333 0.37 Februari 108.399.519 16.506.188 (533.019) -0.03 Maret 123.182.850 14.783.331 (1.722.857) -0.10 April 144.237.291 21.054.441 6.271.110 0.42 Mei 158.004.366 13.767.075 (7.287.366) -0.35 Juni 177.486.299 19.481.933 5.714.858 0.41 Juli 190.006.979 12.520.680 (6.961.253) -0.36 Agustus 207.298.758 17.291.779 4.771.099 0.38 September 231.643.250 24.344.492 7.052.713 0.41 Oktober 251.613.541 19.970.291 (4.374.201) -0.18 November 278.379.322 26.765.781 6.795.490 0.34

Desember 296.068.807 17.689.485 (9.076.296) -0.34

Berdasarkan Tabel diatas dapat diketahui bahwa tingkat margin murabahah mengalami

perubahan yang fluktuatif setiap bulannya. Pada tahun 2012 kenaikan margin murabahah

terbesar terjadi pada bulan November yaitu sebesar 0,38% atau sebesar Rp 3.596.730, dan pada tahun 2013 kenaikan margin murabahah terbesar terjadi pada bulan September yaitu sebesar 0,41% atau sebesar Rp. 7.052.713 dari bulan sebelumnya. Hal ini disebabkan karena permintaan

nasabah atas pembiayaan murabahah tersebut semakin meningkat serta produk BMT

Al-Idrisiyyah pun semakin diminati dan diterima oleh masyarakat sehingga margin suatu BMT mengalami peningkatan.

Penurunan tingkat margin murabahah terbesar pada tahun 2012 terjadi pada bulan September yaitu sebesar -0,30% atau sebesar Rp. 2.971.548, dan pada tahun 2013 penurunan tingkat margin murabahah terbesar terjadi pada bulan Desember yaitu sebesar -0,34% atau sebesar Rp. 9.076.296. Hal ini disebabkan permintaan nasabah akan pembiayaan murabahah

menurun karena kondisi ekonomi masyarakat yang berbeda-beda, yang disebabkan kondisi

perekonomian tidak menentu, sehingga margin suatu BMT mengalami penurunan dan

disebabkan oleh bertambahnya beban serta biaya operasional.

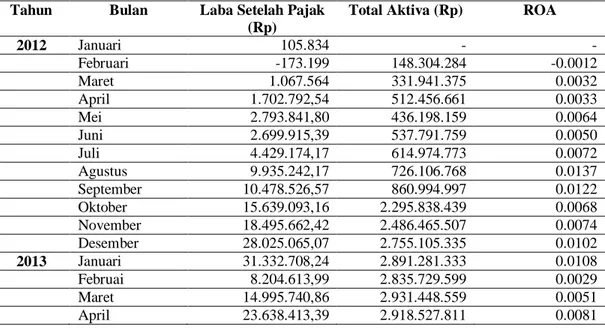

Profitabilitas Baitul Maal wat Tamwil (BMT) Al-Idrisiyyah Cisayong Tasikmalaya

Tabel Profitabilitas Baitul Maal wat Tamwil (BMT) Al-Idrisiyyah Cisayong Tasikmalaya Tahun Bulan Laba Setelah Pajak

(Rp)

Total Aktiva (Rp) ROA

2012 Januari 105.834 - - Februari -173.199 148.304.284 -0.0012 Maret 1.067.564 331.941.375 0.0032 April 1.702.792,54 512.456.661 0.0033 Mei 2.793.841,80 436.198.159 0.0064 Juni 2.699.915,39 537.791.759 0.0050 Juli 4.429.174,17 614.974.773 0.0072 Agustus 9.935.242,17 726.106.768 0.0137 September 10.478.526,57 860.994.997 0.0122 Oktober 15.639.093,16 2.295.838.439 0.0068 November 18.495.662,42 2.486.465.507 0.0074 Desember 28.025.065,07 2.755.105.335 0.0102 2013 Januari 31.332.708,24 2.891.281.333 0.0108 Februai 8.204.613,99 2.835.729.599 0.0029 Maret 14.995.740,86 2.931.448.559 0.0051 April 23.638.413,39 2.918.527.811 0.0081

Mei 29.516.588,39 2.886.170.284 0.0102 Juni 34.547.112,78 3.138.245.898 0.0110 Juli 29.724.806,42 2.524.784.369 0.0118 Agustus 12.694.940,22 2.891.661.391 0.0044 September 24.726.315,96 2.872.285.864 0.0086 Oktober 25.481.136,17 3.252.519.977 0.0078 November 32.748.889,57 4.085.350.268 0.0080 Desember 33.424.691,76 3.940.451.022 0.0085

Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan keuntungan dari sumber daya dan sumber dana yang dimilikinya, dalam penelitian ini tingkat profitabilitas yang

diukur menggunakan Return On Asset (ROA). Cara untuk memperoleh keuntungan tersebut

melalui pendapatan bagi hasil mudharabah dan margin murabahah. Jika pendapatan dari setiap

pembiayaan semakin banyak maka profit perusahaan akan bertambah, dan akan mempengaruhi

peningkatan penyaluran pembiayaan berikutnya (Suwasi: 2008).

Berdasarkan Tabel diatas diketahui bahwa besarya profitabilitas pada Baitul Maal wat Tamwil (BMT) selama tahun 2012 dan tahun 2013 pada setiap bulannya mengalami fluktuasi. Hal tersebut menujukan bahwa profitabilitas suatu perusahaan dipengaruhi oleh kondisi keuangan perusahaan tersebut dan dipengaruhi oleh pendapatan dari penyaluran pembiayaan, dalam hal ini pendapatan dari tingkat bagi hasil mudharabah dan tingkat margin murabahah. Tingkat ROA Terbesar yang telah dicapai selama ini terjadi pada bulan Agustus 2012 dengan tingkat ROA sebesar 0,0137 sedangkan tingkat ROA terkecil terjadi pada bulan Februari 2012 dengan tingkat ROA sebesar -0,0012.

Pengaruh Tingkat Bagi Hasil Mudharabah Secara Parsial Terhadap Profitabilitas pada Baitul Maal wat Tamwil Al-Idisiyyah Cisayong Tasikmalaya.

Dari hasil perhitungan SPSS versi 20.0 diperoleh nilai korelasi secara parsial untuk variabel X1 (Tingkat Bagi Hasil Mudharabah) terhadap variabel Y (profitabilitas) adalah sebesar

0,050%. Ini berarti antara tingkat bagi hasil dengan profitabilitas mempunyai hubungan yaitu

sebesar 5%. Sedangkan nilai koefisien determinasi adalah sebesar 0,0025 (0,0502), menunjukan

bahwa besarnya pengaruh tingkat bagi hasil mudharabah terhadap profitabilitas adalah sebesar 5%. Artinya 5% variabel-variabel profitabilitas dipengaruhi secara parsial oleh variabel bebas dalam hal ini adalah tingkat bagi hasil mudharabah dan sisanya faktor lain seperti margin murabahah.

Dengan kriteria tolak Ho jika thitung>ttabel, maka berdasarkan perhitungan SPSS

(terlampir), diperoleh thitung sebesar 0,217. Dengan mengambil taraf signifikansi α 5% maka ttabel

sebesar 2,080 sehingga thitung<ttabel.dengan tingkat signifikansi 0.831>0,05. Dikarenakan

thitung<ttabel dan tingkat signifikansi lebih besar dari 0,05 maka kaidah keputusannya adalah terima

Ho atau tolak Ha. Artinya tingkat bagi hasil mudharabah secara parsial tidak berpengaruh signifikan terhadap profitabilitas.

Secara teori, dalam menjalankan operasionalnya BMT sebagai entitas bisnis yang bersifat

profit oriented tentu mengharapkan tingkat keuntungan yang tinggi, hal ini merupakan salah satu acuan BMT dalam menetapkan besarnya volume pembiayaan yang disalurkan. Terkait dengan hal ini berarti bahwa tingkat bagi hasil pembiayaan adalah salah satu faktor penting dalam menentukan besarnya volume pembiayaan berbasis bagi hasil yang disalurkan. Hal ini tidak sesuai dengan dengan teori yang dikemukakan Wicaksana (2011) bahwa “produk pembiayaan pada bank syariah merupakan earning asset yang memiliki peranan besar dalam kenaikan profitabilitas, dalam hal ini pembiayaan bagi hasil berpengaruh signifikan terhadap profitabilitas”.

Hasil penelitian ini pun mendukung penelitian terdahulu yang dilakukan oleh Novita Febriyanti mengenai Tingkat Bagi Hasil dan Pembiayaan Murabahah terhadap profitabilitas. Studi kasus pada PT. BPR Syariah Al-Wadiah Tasikmalaya dengan hasil penelitian bahwa Tingkat Bagi Hasil tidak berpengaruh signifikan terhadap profitabilitas.

Pengaruh Tingkat Margin Murabahah Secara Parsial Terhadap Profitabilitas pada Baitul Maal wat Tamwil Al-Idrisiyyah Cisayong Tasikmalaya

Dari hasil perhitungan SPSS versi 20.0 diperoleh nilai korelasi secara parsial untuk variabel X2 (Tingkat Margin Murabahah) terhadap variabel Y (profitabilitas) adalah sebesar

0,974. Sedangkan nilai koefisien determinasi adalah sebesar 0,949 (0,9742), menunjukan bahwa

besarnya pengaruh tingkat margin murabahah terhadap profitabilitas adalah sebesar 97,4%. Artinya 97,4% variabel-variabel profitabilitas dipengaruhi secara parsial oleh variabel bebas dalam hal ini adalah tingkat marginmurabahah.

Dengan kriteria tolak Ho jika thitung > ttabel, maka berdasarkan perhitungan SPSS

sebesar 2,080 sehingga thitung>ttabel.dengan tingkat signifikansi 0.00<0,05. Dikarenakan thitung>ttabel

dan tingkat signifikansi kurang dari 0,05 maka kaidah keputusannya adalah terima Ha atau tolak

Ho. Artinya tingkat margin murabahah secara parsial berpengaruh signifikan terhadap

profitabilitas.

Hal ini sesuai dengan teori yang mengemukakan bahwa semakin besarnya margin suatu

BMT akan mempengaruhi peningkatan profitabilitas BMT itu sendiri. “Semakin tinggi pembiayaan murabahah yang merupakan salah satu jenis pembiayaan jual beli, maka semakin tinggi profitabilitas bank umum syariah yang diproksikan dengan Return On Asset” (Bukti

empiris dan Wicaksana: 2011).

Hasil penelitian ini pun mendukung penelitian terdahulu yang dilakukan oleh Oki Tri

Wahyuni (2011) mengenai pengaruh tingkat bagi hasil pembiayaan mudharabah dan margin

pembiayaan murabahah terhadap profitabilitas. Studi kasus pada PT. BPR Syariah Al-Wadiah

Tasikmalaya dengan hasil penelitian bahwa margin pembiayaan murabahah berpengaruh

signifikan terhadap profitabilitas.

Pengaruh Tingkat Bagi Hasil Mudharabah dan Margin Murabahah Secara Simultan Terhadap Profitabilitas pada Baitul Maal wat Tamwil Al-Idrisiyyah Cisayong Tasikmalaya

Dari hasil perhitungan SPSS versi 20.00 diperoleh data mengenai nilai R (koefisien korelasi) dan R Square/R2 (koefisien determinasi). Nilai R menunjukan besarnya hubungan atau korelasi antara tingkat bagi hasil mudharabah dan tingkat margin murabahah sebesar 0,987. Ini berarti tingkat bagi hasil mudharabah dan tingkat marginmurabahah terhadap profitabilitas mempunyai hubungan yaitu sebesar 98,7%, Sedangkan nilai koefisien determinasi (R2) menunjukan bahwa

besarnya pengaruh antara tingkat bagi hasil mudharabah dan tingkat margin murabahah

terhadap profitabilitas yaitu sebesar 0,973 atau 97,3%. Artinya 97,3% variabilitas variabel profitabilitas dipengaruhi secara simultan oleh variabel bebas yang dalam hal ini adalah tingkat bagi hasil mudharabah dan tingkat margin murabahah. Pengaruh variabel lainnya (faktor residu) terhadap profitabilitas sebesar 2,7% seperti non performing financing yaitu rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan oleh pihak lembaga keuangan (pembiayaan kurang lancar).

Dengan kriteria tolak Ho jika Fhitung > Ftabel, maka berdasarkan perhitungan SPSS

(terlampir) diperoleh Fhitung sebesar 348,834. Dengan mengambil taraf signifikansi α 5% maka

Ftabel sebesar 4,32 sehingga Fhitung>Ftabel.dengan tingkat signifikansi 0.000<0,05. Dikarenakan

Fhitung>Ftabel dan tingkat signifikansi lebih kecil dari 0,05 maka kaidah keputusannya adalah tolak

Ho atau terima Ha. Artinya tingkat bagi hasil mudharabah dan tingkat marginmurabahah secara simultan berpengaruh signifikan terhadap profitabilitas.

Hal ini sesuai dengan teori yang mengemukakan bahwa pembiayaan jenis Natural

Uncertainty Contracts (mudharabah) dan Natural Certainty Contract (murabahah) berpengaruh secara simultan terhadap profitabilitas, dimana Natural Certainty Contract adalah kontrak atau akad bisnis dimana tidak terdapat kepastian pembayaran baik dalam jumlah maupun waktu (Taufik, 2011: 51)

Hasil penelitian ini pun sejalan dengan penelitian terdahulu yang dilakukan oleh Oki Tri Wahyuni (2011) dari penelitian tersebut diperoleh hasil bahwa tingkat bagi hasil pembiayaan

mudharabah dan margin pembiayaan murabahah secara simultan berpengaruh terhadap profitabilitas.

PENUTUP SIMPULAN

Berdasarkan pembahasan yang telah penulis sampaikan, maka dapat disimpulkan sebagai berikut :

1. Tingkat bagi hasil mudharabah pada Baitul Maal wat Tamwil Al-Idrisiyyah Cisayong

Tasikmalaya mengalami fluktuasi. Tingkat bagi hasil mudharabah yang paling tinggi ditunjukkan pada bulan Oktober tahun 2013 dan paling rendah pada bulan November tahun 2013.

- Tingkat margin murabahah pada Baitul Maal wat Tamwil Al-Idrisiyyah Cisayong

Tasikmalaya mengalami kenaikan setiap bulannya. Tingkat margin murabahah yang

paling tinggi terjadi pada bulan September tahun 2013 dan yang paling rendah terjadi pada bulan Desember tahun 2013.

- Profitabilitas pada Baitul Maal wat Tamwil Al-Idrisiyyah Cisayong Tasikmalaya mengalami fluktuasi. Profitabilitas yang paling tinggi terjadi pada bulan Agustus tahun 2012 dan profitabilitas yang paling rendah terjadi pada bulan Februari tahun 2012.

2. Tingkat bagi hasil mudharabah secara parsial berpengaruh tetapi tidak signifikan

terhadap profitabilitas dan tingkat margin murabahah secara parsial berpengaruh

signifikan terhadap profitabilitas.

- Tingkat bagi hasil mudharabah dan tingkat margin murabahah secara simultan

berpengaruh signifikan terhadap profitabilitas.

SARAN

Dari simpulan penelitian yang telah penulis uraikan terdapat saran yang ingin penulis sampaikan, yaitu sebagai berikut:

1. Bagi Baitul Maal wat Tamwil Al-Idrisiyyah Cisayong Tasikmalaya

BMT Al-Idrisiyyah diharapkan dapat melakukan sosialisasi mengenai produk-produknya

khususnya produk mudharabah, musyarakah dan murabahah yang diberikan melalui media

dan alat lainnya agar lebih dikenal masyarakat serta pengembangan terhadap produk

pembiayaan mudharabah, musyarakah dan murabahah yang lebih beragam dan inovatif.

Hal ini dilakukan untuk menarik calon nasabah yang memerlukan pembiayaan pada BMT Al-Idrisiyyah.

2. Bagi Nasabah

Sebaiknya nasabah pada Baitul Maal wat Tamwil Al-Idrisiyyah Cisayong Tasikmalaya tidak

hanya menggunakan produk syariah mudharabah dan murabahah saja, tetapi bisa

menggunakan produk syariah yang lainnya seperti musyarakah, salam, dan isthisna

sehingga produk-produk syariah yang lainnya bisa berpengaruh terhadap profitabilitas suatu BMT.

3. Bagi Penelitian Selanjutnya

Sebaiknya mengembangkan penelitian ini dengan cara menggunakan variabel lain dan bisa menjadi tolak ukur untuk penelitian selanjutnya juga memperbaiki kesalahan dalam penelitian ini.

DAFTAR PUSTAKA

Adiwarman A Karim. 2007. Bank Islam Analisis Fiqih dan Keuangan. Jakarta: PT. Raja

Grafindo Persada.

Adnan, Muhammad Akhyar, Agus Widarjono, M Bekti Hendrianto. 2003. Study

On Factor Influencing Performance Of The Best Baitul Maal Wat Tamwil (BMT) In Indonesia. Iqtisad Journal Of Islamic Economics.Volume 4 no 1.

Ahmad Rofiq. 2004. Fiqih Kontekstual dari Normatif ke Pemaknaan Sosial,. Yogyakarta: Pustaka Pelajar.

Ascarya. 2007. Akad dan Produk Bank Syariah. Jakarta: PT. Rajagrafindo Persada.

Bringham dan Houston. 2010. Dasar-Dasar Manajemen Keuangan Buku Pertama. Jakarta:

Salemba Empat.

Cristopher Passs dan Bryan Lowes. 2001. Kamus Lengkap Ekonomi. Edisi Kedua. Jakarta: Erlangga.

Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia. 2008. Exposure Draft

Pernyataan Standar Akuntansi Keuangan. Jakarta: Paragraf 8.

Duwi Priyatno. 2014. Belajar Olah Data dengan SPSS 22. Yogyakarta: Andi.

G. Sugiyarso dan F. Winarni. 2005. Manajemen Keuangan. Yogyakarta: Media Pressindo.

Henry Faizal Noor. 2014. Pengelolaan Keuangan dan Pengembangan Ekonomi Masyarakat.

Jakarta: Mitra Wacana Media.

Heri Sudarsono. 2007. Bank dan Lembaga Keuangan Syariah. Yogyakarta: Ekonisia.

Ikatan Akuntansi Indonesia. 2003. Pedoman Akuntansi Perbankan Syariah Indonesia (Lampiran

SE BI. No.5/26/BPS/ tanggal 27 Oktober 2003). Jakarta: Biro Perbankan Syariah BI.

Irham Fahmi. 2014. Analisis Laporan Keungan. Bandung: Alfabeta.

Muhammad. 2001. Tekhnik Perhitungan Bagi Hasil di Bank Syariah. Yogyakarta: UII Press).

Muhammad. 2002. Manajemen Bank Syariah. Yogyakarta: UPP AMP YKPN.

Muhammad. 2005. Manajemen dan Pembiayaan Bank Syariah. Yogyakarta: UPP YKPN.

Muhammad Ridwan. 2004. Manajemen Baitul Maal Wa Tamwil (BMT). Yogyaarta: UII Press.

Muhammad Syafi’i Antonio. 2001. Bank Syariah dari Teori ke Praktik. Jakarta: Gema Insani.

Novita Febriyanti. 2014. Pengaruh Tingkat Bagi Hasil dan Pembiayaan Murabahah Terhadap Profitabilitas. Tasikmalaya: Universitas Siliwangi.

Oki Tri Wahyuni. 2015. Pengaruh Tingkat Bagi Hasil Pembiayaan Mudharabah dan Margin

Murabahah Terhadap Profitabilitas. Tasikmalaya: Universitas Siliwangi.

Singgih Santoso. 2012. Panduan Lengkap SPSS. Jakarta: Elex Media Komputindo.

Sugiyono. 2013. Metode Penelitian Bisnis. Bandung: Alfabeta, CV.

Sofyan Syafari Harahap. 2008. Analisa Kritis atas Laporan Keuangan. Jakarta: PT.Rajagrafindo

Persada.

Sri Nurhyati dan Wasilah. 2012. Akuntansi Syariah di Indonesia. (Edisi Dua Revisi). Jakarta: Salemba Empat.

Tarsidin. 2010. Bagi Hasil: Konsep dan Analisis. Jakarta: Lembaga Penerbit FEUI.

Tim Pengembangan Perbankan Syariah IBI. 2001. Konsep, Produk, dan Implementasi

Operasional Bank Syariah. Jakarta: Djambatan.

Warkum Sumitro. 2004. Asas-Asas Perbankan Islam Dan Lembaga-Lembaga Terkait. Jakarta:

PT.Grafindo Persada.

Wiroso. 2005. Jual Beli Murabahah. Yogyakarta: UII Press.

_______. Pedoman Penilaian Kesehatan BMT. PINBUK, Jakarta.

…..2008. Kamus Besar Bahasa Indonesia Pusat Bahasa. Edisi revisi. Jakarta: PT.Gramedia