LANDASAN TEORI

2.1. Balanced Scorecard

Balanced Scorecard adalah suatu metodologi yang dikembangkan oleh Kaplan dan

Norton (disajikan pertama kali dalam Harvard Business Review edisi Januari-Februari 1992), yang bertujuan untuk mengarahkan kegiatan usaha melalui pengukuran-pengukuran, sehingga akan didapatkan gambaran secara menyeluruh tentang keadaan performa perusahaan.

Para eksekutif perusahaan mengakui bahwa pengukuran kinerja performa keuangan saja ternyata tidak memadai untuk mengkoordinasikan kegiatan usaha saat ini. Dengan hanya mengukur kinerja keuangan, perusahaan hanya mengetahui salah satu sisi organisasi dari satu sudut pandang, seperti halnya seseorang mengemudikan kendaraan hanya menggunakan satu kaca spion.

Balanced Scorecard adalah suatu kerangka kerja konseptual dengan menerjemahkan

strategi organisasi menjadi sekumpulan indikator performa yang didistribusikan ke dalam empat perspektif, yaitu perspektif keuangan, pelanggan, proses bisnis internal dan pembelajaran serta pertumbuhan.

Sejumlah indikator digunakan mengukur perkembangan organisasi dalam upaya pencapaian tujuan strateginya; Dengan menggunakan konsep Balanced Scorecard, organisasi dapat memantau performanya saat ini (keuangan, kepuasan pelanggan dan hasil dari aktifitas proses bisnis) dan hal-hal yang diperlukan untuk meningkatkan kualitas proses, memotivasi dan meningkatkan ketrampilan karyawan; yang merupakan kemampuan organisasi untuk melakukan proses perbaikan.

Pada prinsipnya, konsep Balanced Scorecard adalah mengenai:

1. Memberikan arahan strategik yang lebih terstruktur terhadap jalannya kegiatan usaha.

2. Memberikan gambaran yang jelas kepada seluruh stakeholders tentang gunanya pengukuran performa.

3. Membangkitkan keyakinan kepada setiap orang dalam organisasi bahwa tidak selalu aktivitas itu berarti harus menghasilkan uang, tetapi ada aktivitas antara yang justru lebih bermakna terhadap penghasilan perusahaan di masa mendatang secara keseluruhan.

4. Melengkapi aktivitas akuntansi tradisional dengan informasi non-finansial; misalnya dengan mengarahkan intelectual capital.

Dengan menerapkan konsep Balanced Scorecard, perusahaan mengevaluasi hal-hal yang sesuai sehubungan dengan perencanaan strategiknya, mensosialisasikan ke seluruh jajaran organisasi, sehingga setiap orang setuju dan termotivasi untuk melaksanakannya.

Dalam manajemen tradisional, manajemen hanya melakukan pengukuran terhadap hal-hal yang mudah diukur, dan pengukuran yang termudah dilakukan adalah kinerja personal yang berkaitan dengan keuangan, misalnya bagian pemasaran. Kinerja lain seperti peningkatan kompetensi dan komitmen personal, peningkatan produktivitas dan efisiensi, peningkatan kepercayaan pelanggan, hubungan baik dengan pemasok, dan sebagainya diabaikan oleh manajemen karena sulit pengukurannya dan sulit dikuantifikasikan (intangible).

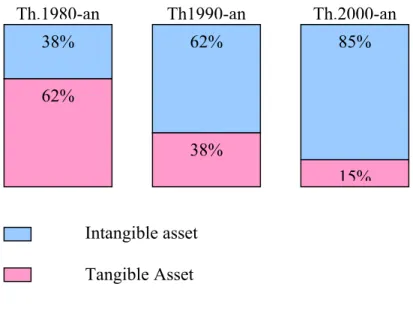

Adanya pergeseran paradigma dalam pandangan terhadap nilai tambah suatu organisasi di mana saat ini intangible assets lebih bermakna dari pada tangible

assets, seperti dapat dilihat pada gambar berikut:

Th.1980-an 38% 62% Th1990-an 62% 38% Th.2000-an 15% 85% Intangible asset Tangible Asset

sehingga organisasi perlu melakukan evaluasi yang lebih mendalam untuk mengembangkan intangible assets nya.

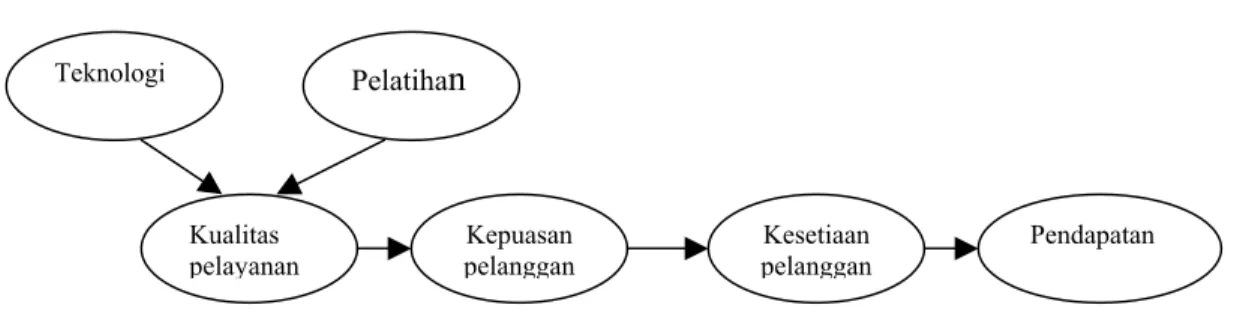

Intagible assets memang tidak langsung memberikan pengaruh secara finansial

terhadap keseluruhan kegiatan organisasi, namun secara tidak langsung akan memberikan gambaran performa organisasi, seperti digambarkan pada gambar berikut: Pelatihan Pendapatan Kualitas pelayanan Kepuasan pelanggan Teknologi Kesetiaan pelanggan

Gambar 2: Pengaruh tidak langsung Intangible assets terhadap pendapatan

Beberapa hal yang dapat dikategorikan sebagai intagible assets di antaranya: a. Pelaksanaan dan kualitas strategi, proses operasional yang berkualitas b. Kredibilitas managemen

c. Inovasi produk dan jasa

d. Hubungan baik dengan pelanggan e. Teknologi informasi dan data-base f. Karyawan yang berkualitas

Dengan konsep balanced Scorecard, pengukuran dilakukan secara berimbang antara

tangible assets dan intangible assets, mengubah paradigma dari formulasi strategi

secara pasif menjadi formulasi aktif.

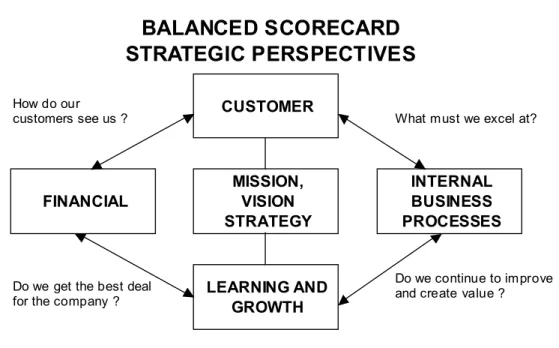

Dalam pelaksanaannya, penjabaran performa Balanced Scorecard dibagi ke dalam 4 perspektif yang saling berhubungan dan mempengaruhi satu sama lain, seperti digambarkan pada gambar berikut.

. CUSTOMER

BALANCED SCORECARD

STRATEGIC PERSPECTIVES

FINANCIAL MISSION, VISION STRATEGY INTERNAL BUSINESS PROCESSES LEARNING AND GROWTH How do our customers see us ?Do we get the best deal for the company ?

Do we continue to improve and create value ? What must we excel at?

Gambar 3: Empat perspektif dalam balanced scorecard

(Diadaptasi dari Robert S. Kaplan dan David P. Norton, Using the Balanced Scorecard as a

Empat sasaran strategik yang bersifat generik yang perlu diwujudkan dalam setiap perspektif adalah:

1. Perspektif keuangan : stakeholders value berupa: a. Peningkatan pendapatan:

• Peningkatan penjualan

• Peningkatan kontribusi penjualan produk baru terhadap total penjualan pada satu periode

• Penurunan biaya tidak tetap b. Peningkatan produktivitas

• Peningkatan utilisasi inventori/persediaan • Penurunan biaya tetap

2. Perspektif pelanggan : Firm equity berupa:

a. Meningkatnya kepercayaan pelanggan (brand image) b. Meningkatnya pangsa pasar

c. Meningkatnya jumlah pelanggan baru d. Meningkatnya kepuasan pelanggan e. Harga yang kompetitif

f. Ketersediaan barang

3. Perspektif proses bisnis internal : Organizational capital berupa: a. Menurunnya biaya proses

b. Pemanfaatan teknologi c. Jaminan kualitas

e. Pengembangan produk baru f. Forcasting yang tajam dan teliti g. Pemenuhan regulasi pemerintah.

4. Pembelajaran dan pertumbuhan : Human capital berupa: a. Meningkatnya kemampuan dan kualitas sumber daya b. Meningkatnya pemahaman konsep strategi organisasi c. Pemanfaatan teknologi

d. Meningkatnya kepuasan karyawan

Dengan konsep Balanced Scorecard, manajemen dapat melakukan evaluasi apakah perubahan kekayaan yang dicapai atau dialami oleh perusahaan disebabkan oleh faktor yang sustainable atau hanya suatu keberuntungan; oleh suatu hasil tindakan stratejik atau hanya kebetulan saja. Jika misalnya peningkatan tersebut disebabkan oleh peningkatan jumlah pelanggan yang puas karena peningkatan produktivitas dan komitmen karyawan, sebagai akibat dari pencapaian sasaran stratejik pembelajaran dan pertumbuhan, maka peningkatan pendapatan tersebut adalah sustainable.

Perlunya organisasi memiliki target strategi, baik jangka pendek maupun jangka panjang karena; sebagian besar penyebab kegagalan organisasi, diperkirakan hingga 70%, bukan karena buruknya perencanaan strateginya, tetapi karena penjabaran strategi tersebut ke dalam kegiatan operasional tidak tepat.

Uraian mengenai keempat perpektif dalam konsep Balanced Scorecard adalah sebagai berikut:

2.1.1. Perspektif Keuangan

Perspektif pertama dalam konsep Balanced Scorecard adalah pengukuran kinerja dari perspektif keuangan. Ukuran kinerja keuangan menunjukkan apakah strategi, sasaran stratejik, dan penerapannya mampu memberikan kontribusi dan menghasilkan keuntungan bagi perusahaan? Untuk berhasil secara finansial, bagaimana seharusnya performa organisasi terhadap stakeholders? Bagaimana seharusnya strategi organisasi untuk mencapai tingkat pertumbuhan keuntungan dan menghadapi resiko kegiatan usaha dipandang melalui perspektif shareholders?

Tujuan keuangan menjadi fokus tujuan dan ukuran di semua perspektif lainnya. Setiap ukuran yang dipilih harus merupakan bagian dari hubungan sebab akibat yang pada akhirnya akan dapat meningkatkan kinerja keuangan. Tujuan dan ukuran keuangan harus memainkan peran ganda, menentukan kinerja keuangan yang diharapkan dari konsep strategi perusahaan pada perspektif keuangan dan menjadi sasaran akhir tujuan dan ukuran perspektif lainnya.

Beberapa tolok ukur yang digunakan untuk mengukur kinerja keuangan perusahaan:

Pertumbuhan keuntungan

1. Laba akuntansi (Accounting profit)

Laba adalah jumlah residual yang tertinggal oleh usaha setelah dikurangi semua biaya dari pendapatan yang diperoleh selama periode akuntansi.

2. Untuk mendapatkan pertumbuhan keuntungan (laba akuntansi), maka diperlukan: a. Peningkatan pendapatan:

Peningkatan pendapatan diperoleh melalui: • Peningkatan penjualan ke pelanggan

• Peningkatan kontribusi penjualan produk baru terhadap total penjualan pada periode tertentu

• Penurunan biaya tidak tetap seperti biaya promosi, bonus, biaya perjalanan, biaya alat bantu produksi, biaya reproses, dan sebagainya.

b. Peningkatan produktivitas:

• Penurunan biaya tetap, dengan melakukan efisiensi kerja; maka biaya tenaga kerja, listrik, air, dan sebagainya dapat diturunkan. • Peningkatan utilitas inventori, dapat dilakukan dengan mengatur

persediaan just in time, sehingga biaya persediaan dapat diefisienkan.

2.1.2. Perspektif Pelanggan

Untuk mencapai visi organisasi, bagaimana seharusnya performa organisasi terhadap pelanggan dan rekanan, untuk menciptakan nilai tambah bagi pelanggan dan rekanan tersebut? Pada perspektif ini perusahaan menentukan target pelanggan dan segmen pasar untuk mempresentasikan sumber daya yang diperlukan.

Pengukuran kinerja pada perspektif pelanggan adalah untuk memenuhi kepentingan pelanggan, yaitu:

1. Ketersediaan barang dalam ukuran waktu, kuantitas dan kualitas:

a. Waktu: dalam bentuk lead time yaitu waktu yang diperlukan oleh perusahaan untuk memenuhi pesanan pelanggan. Makin singkat waktu yang diperlukan, kebutuhan pelanggan makin terpuaskan.

• Untuk produk yang sudah ada, lead time diukur sejak perusahaan menerima order dari pelanggan sampai dengan saat produk/jasa diserahkan.

• Untuk produk baru: lead time mencerminkan “waktu sampai ke pasar” yaitu waktu yang dibutuhkan sejak produk berada pada tahap penciptaan hingga saat pertama kali produk dikirim kepada pelanggan.

b. Kualitas: dinilai dari persentase produk cacat yang dikembalikan oleh pelanggan dan ketepatan penyerahan produk, kinerja dan pelayanan yang

mencerminkan kemampuan produk untuk menciptakan value bagi pelanggan.

c. Kuantitas: dinilai dari jumlah barang yang tersedia sesuai dengan kebutuhan pelanggan.

2. Biaya: adalah harga yang harus dibayar pelanggan untuk biaya order, penerimaan, pembayaran, inspeksi, penanganan, limbah, rusak atau susut dalam penyimpanan, dan pengerjaan ulang.

3. Pangsa pasar: menggambarkan proporsi bisnis yang dicapai oleh suatu unit bisnis di pasar tertentu (dalam bentuk jumlah pelanggan, uang yang dibelanjakan atau satuan volume yang terjual).

4. Pelanggan baru/akuisisi pelanggan: mengukur dalam bentuk relatif atau absolut keberhasilan unit bisnis menarik atau memenangkan pelanggan atau bisnis baru. 5. Kepuasan pelanggan; dengan melakukan:

a. Memberikan pelayanan terbaik kepada pelanggan dalam kualitas, kuantitas dan waktu.

b. Memberikan kemudahan dalam melakukan transaksi

c. Secara terus menerus meningkatkan hubungan baik dengan pelanggan

2.1.3. Perspektif Proses Bisnis Internal

Untuk mencapai kepuasan seluruh stakeholders, organisasi harus kompeten dalam melakukan aktivitasnya, yang merupakan penjabaran dari tujuan strategiknya. Pada

perspektif ini, strategi diprioritaskan untuk menghasilkan proses bisnis yang dapat menciptakan pelanggan baru dan memberikan kepuasan bagi seluruh stakeholders. Kinerja perusahaan pada perspektif pelanggan diperoleh dari proses bisnis internal yang diselenggarakan oleh perusahaan. Perusahaan harus memilih proses dan kompetensi yang menjadi unggulannya dan menentukan ukuran-ukuran untuk menilai kinerja proses dan kompetensi tersebut. Perusahaan biasanya mengembangkan tujuan dan ukuran-ukuran untuk perspektif ini setelah merumuskan tujuan dan ukuran untuk perspektif keuangan dan pelanggan.

.

Rantai kegiatan dalam proses bisnis internal dikelompokkan ke dalam 3 fase:

1. Inovasi: pada fase ini unit bisnis meneliti kebutuhan pelanggan yang sedang berkembang atau yang masih tersembunyi dan kemudian menciptakan produk atau jasa untuk memenuhi kebutuhan tersebut.

2. Proses operasi: adalah fase di mana produk dan jasa diproduksi dan disampaikan kepada pelanggan.

3. Layanan purna jual: mencakup garansi dan berbagai aktivitas perbaikan, penggantian produk yang rusak dan yang dikembalikan serta proses pembayaran dan administrasinya.

Pengukuran kinerja yang dilakukan dalam perspektif ini adalah: 1. Pengukuran waktu proses:

a. Memenuhi pesanan dan menyelesaikan proses produksi secara efisien, terpercaya, bebas kerusakan dan bersiklus pendek.

b. Memproduksi dan menyimpan persediaan barang dalam jumlah besar dan lengkap sehingga semua permintaan pelanggan dapat dipenuhi setiap saat. Kedua cara di atas mengandung resiko, yang pertama apabila tidak ditunjang dengan perencanaan yang matang, pada saat yang sama, barang yang tersedia tidak sesuai dengan pesanan baik jenis maupun jumlahnya, sedang yang kedua adalah pemborosan biaya persediaan dan kemungkinan barang daluwarsa dalam penyimpanan.

Untuk mengukur waktu proses harus ditentukan titik awal dan titik akhir proses. Sebuah alat ukur yang saat ini digunakan untuk mengukur efisiensi waktu proses adalah MCE (Manufacturing Cycle Effectiveness).

MCE = waktu pengolahan : waktu penyelesaian

Waktu penyelesaian produk = waktu pengolahan + waktu pemeriksaan + waktu pemindahan + waktu tunggu/penyimpanan

Teori ini menegaskan bahwa: selain waktu pengolahan (waktu untuk pemeriksaan, pengerjaan ulang barang yang rusak, pemindahan bahan baku dari satu proses ke proses lainnya dan waktu bahan baku menunggu untuk diolah pada tahap berikutnya) adalah pemborosan atau waktu yang tidak memiliki nilai tambah. Apabila rasio MCE mendekati 1 maka perusahaan mengetahui bahwa waktu yang terbuang untuk proses yang tidak bernilai tambah berkurang.

2. Pengukuran mutu proses:

Beberapa parameter yang digunakan sebagai alat ukur untuk pengukuran mutu proses adalah:

a. Rendemen (rasio antara jumlah barang yang berhasil diproduksi dengan baik terhadap bahan baku yang digunakan dalam proses produksi tersebut).

b. Limbah.

c. Pengerjaan ulang.

d. Barang yang dikembalikan.

Keberhasilan suatu program mutu tidak diukur dari mutu barang yang dihasilkan setelah barang tersebut melewati berbagai pengerjaan ulang, tetapi harus diukur dengan adanya pengurangan persentase barang yang tidak sesuai spesifikasi pada tiap tahap proses.

3. Pengukuran biaya proses:

Biaya proses suatu produk cukup sulit untuk diukur karena proses produksi dan pengawasannya menggunakan sumber daya dan aktivitas dari beberapa pusat pertanggungjawaban.Misalnya: biaya yang diperlukan oleh bagian penelitian dan pengembangan untuk membuat produk baru dalam skala kecil menggunakan fasilitas produksi komersial. Akan terjadi ketidakefisienan pada saat menghentikan produksi normal untuk produksi skala kecil, kemudian pengaturan ulang untuk produksi normal kembali.

a. Peningkatan efisiensi proses b. Peningkatan utilisasi alat c. Penurunan down time mesin

d. Penurunan nilai persediaan e. Peningkatan kualitas pemasok

f. Peningkatan kualitas barang yang diterima

g. Ketepatan dalam membuat perencanaan/forecasting

h. Penurunan waktu dan biaya penelitian dan pengembangan produk baru i. Penurunan biaya dan kegagalan analisa

j. Pemenuhan regulasi pemerintah

2.1.4. Perspektif Pembelajaran dan Pertumbuhan

Untuk mencapai visi organisasi, bagaimana organisasi mempertahankan dan meningkatkan kemampuannya untuk berubah dan berkembang? Prioritas pada perspektif ini adalah menciptakan suatu iklim yang mendukung proses perubahan dalam organisasi serta memacu inovasi dan perkembangan.

Kemampuan perusahaan untuk melakukan nilai-nilai pada tiga perspektif sebelumnya sangat ditentukan oleh kompetensi dan komitmen sumber daya manusia serta ketersediaan sarana, prasarana dan teknologi yang memadai dalam perusahaan..

1. Kepuasan pekerja, dengan cara:

a. Melibatkan pekerja dalam pengambilan keputusan

b. Memberikan penghargaan karena telah melakukan pekerjaan dengan baik, sesuai dengan uraian tugasnya

c. Akses yang memadai pada informasi internal dan eksternal untuk mendukung pelaksanaan pekerjaannya

d. Memberikan pelatihan terstruktur yang diperlukan untuk meningkatkan keahlian

e. Dorongan untuk bekerja kreatif dan menggunakan inisiatif

2. Retensi pekerja yang bertujuan mempertahankan selama mungkin para pekerja yang diminati perusahaan, mengurangi frekuensi turn over pekerja. Perusahaan telah melakukan investasi jangka panjang dalam diri para pekerja sehingga setiap kali ada pekerja yang berprestasi dan produktif berhenti bukan karena keinginan perusahaan merupakan suatu kerugian modal intelektual perusahaan.

3. Pemanfaatan teknologi informasi dan memberikan kesempatan kepada seluruh sumber daya manusia dalam organisasi untuk mengembangkan kemampuannya dalam memanfaatkan teknologi tersebut.

4. Strategic awareness; sosialisasi strategi kepada seluruh anggota organisasi / perusahaan, sehingga setiap orang merasa bertanggung jawab dan ikut menjalankan jabaran pelaksanaannya.

Melalui konsep Balanced Scorecard, apabila diterapkan dengan benar dan konsisten, tidak hanya memberikan hasil yang nyata bagi perusahan dalam bentuk evaluasi performa, tetapi juga memberikan suatu keseimbangan antara rencana jangka pendek dan jangka panjang, yang berarti menciptakan keseimbangan antara apa yang bermakna bagi perusahan saat ini dan yang bermakna di kemudian hari. Juga memberikan keseimbangan antara pengukuran internal dan eksternal, yang menunjukkan apa yang penting bagi perusahaan dan organisasi lain yang terlibat dengan perusahaan kita. Yang lebih penting adalah Balanced Scorecard memberikan suatu keseimbangan antara pengukuran finansial dan non finansial, dan memberikan keseimbangan antara sumber daya manusia pada tingkat yang berbeda dalam struktur organisasi perusahaan. Keseimbangan ini menggambarkan apa yang penting bagi perusahaan dan juga bagi karyawan.

2.2. Perumusan Strategi Perusahaan

Balanced scorecard adalah suatu program manajemen performa yang meletakkan

strategi sebagai pusat dari seluruh kegiatan organisasi, yang disebut Strategic

Focused Organization;

g. Strategic; Membuat strategi sebagai pusat dari seluruh agenda. Konsep

menjabarkan dan mengkomunikasikan strategi organisasi dengan suatu cara sehingga strategi tersebut dapat dimengerti dan dilaksanakan.

h. Focus; Bagaimana perusahaan memilih cara memandang dunia luar; Menciptakan suatu fokus yang luar biasa. Konsep Balanced Scorecard adalah sebagai media yang membantu mengarahkan setiap sumber daya dan aktivitas dalam organisasi selaras dengan strateginya.

i. Organization; Memobilisasi seluruh sumber daya manusia untuk bertindak secara fundamental dengan cara yang berbeda.

Balanced scorecard menyajikan rancangan dan ide untuk memastikan

organisasi dapat menghubungkan antara kepentingan kegiatan usaha, pelaksanaan operasional dan karyawan.

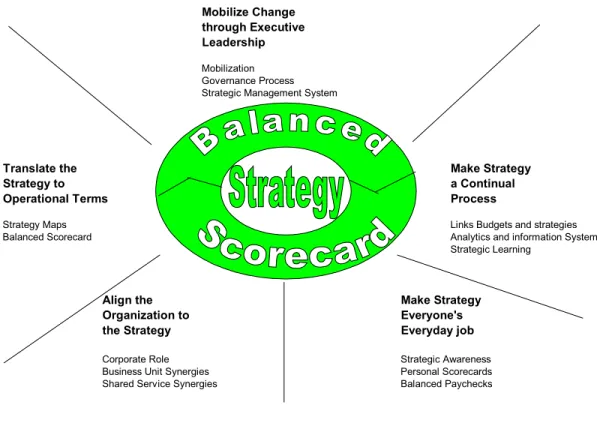

Alur penerapan Strategic Focused Organization digambarkan sebagai berikut:

Mobilize Change through Executive

Mobilization Governance Process Strategic Management System

Translate the Strategy to Operational Terms

Links Budgets and strategies Analytics and information System

Corporate Role Strategic Awareness Business Unit Synergies Personal Scorecards Shared Service Synergies Balanced Paychecks

Leadership Strategy Maps Balanced Scorecard Make Strategy a Continual Process Strategic Learning Align the Organization to the Strategy Make Strategy Everyone's Everyday job

Gambar 4: Prisip dasar dari Strategic Focused Organization

(Diadaptasi dari Robert S. Kaplan and David P. Norton, The Strategy Focused Organization, Harvard Business School Press, Boston, Massachussetts, 2001, halaman 9)

Ada 5 prinsip dasar yang perlu dilakukan agar performa organisasi dapat berhasil dalam menerapkan Strategic Focused Organization, yaitu:

1. Memobilisasi perubahan melalui kepemimpinan top eksekutif a. Team eksekutif menentukan suatu prioritas

b. Team eksekutif merumuskan dan mengkomunikasikan visi, misi dan strategi organisasi

c. Setiap anggota team bertanggung jawab terhadap pencapaian salah satu atau beberapa komponen strategi

d. Team eksekutif hendaknya mengidentifikasi dan memelopori perubahan dan perbaikan

e. Menetapkan suatu program terstruktur yang akan dilaksanakan f. Menetapkan model bagaimana strategi tesebut akan dilaksanakan 2. Menerjemahkan konsep strategi ke dalam kegiatan operasional:

a. Strategi organisasi jangka pendek setiap tahun diperbaharui meng-gunakan suatu metode perencanaan strategi.

b. Perencanaan strategi diterjemahkan ke dalam peta strategi dan konsep

balanced scorecard merupakan bagian dari proses perencanaan.

c. Pengukuran dan target berimbang antara aspek keuangan dan non keuangan.

d. Aktifitas penunjang untuk tercapainya target ditentukan dengan jelas; pimpinan departemen bertanggung jawab terhadap pelaksanaan dan keberhasilannya.

e. Prioritas strategis secara berulang-ulang selalu dikomunikasikan melalui berbagai media di dalam organisasi.

3. Menyelaraskan kegiatan organisasi dengan strategi yang sudah ditentukan

a. Strategi setiap unit / bagian / departemen dihubungkan dengan strategi organisasi secara keseluruhan.

b. Aktivitas dan pelaksanaan strategi pada setiap unit/bagian/ departemen harus selaras dan berimbang dengan strategi organisasi, dengan prioritas adalah pelaksanaan strategi organisasi.

4. Mengkondisikan sehingga strategi adalah pekerjaan setiap orang setiap harinya. a. Setiap karyawan harus mempunyai keperdulian yang tinggi terhadap visi,

misi dan strategi organisasi.

b. Target setiap orang/kelompok dalam bekerja harus selaras dengan strategi organisasi secara formal maupun informal

c. Setiap orang harus mengerti peranannya dalam mencapai target strategi. d. Setiap orang/kelompok bertanggung jawab terhadap pencapaian hasil dari

target strategi.

e. Kontribusi setiap orang diperhitungkan dan dihargai

f. Kegagalan dalam pencapaian target strategi organisasi mempunyai resiko g. Setiap orang/kelompok mempunyai forum umpan balik di mana opini dan

pendapatnya diperhatikan dan dilaksanakan jika memungkinkan. 5. Menciptakan strategi sebagai proses yang berkesinambungan.

a. Konsep balanced scorecard adalah bagian yang tak terpisahkan dari proses perencanaan dan strategi organisasi

b. Pimpinan pada semua departemen membuat keputusan strategic yang cepat berdasarkan pada pengukuran dan analisa yang akurat pada suatu rentang waktu tertentu.

c. Budget diselaraskan dan diarahkan menggunakan perencanaan strategi. d. Proses managemen dan komunikasi memungkinkan pembelajaran dan

berbagi pengalaman terbaik.

Pelaksanaan konsep Balanced Scorecard akan berhasil apabila dimulai dari adanya suatu pengakuan bahwa aktivitas ini bukanlah suatu proyek pengukuran (metric), tetapi adalah suatu proses perubahan (change).

Perusahaan memerlukan sistem manajemen yang mampu memotivasi karyawan dalam menempuh langkah-langkah stratejik dalam usaha untuk melipatgandakan kinerja perusahaan. Manajemen stratejik adalah suatu proses yang digunakan oleh manajer dan karyawan untuk merumuskan dan menerapkan strategi dalam penyediaan customer value untuk mewujudkan visi organisasi. Pada dasarnya manajemen stratejik adalah suatu upaya manajemen dan karyawan untuk membangun masa depan organisasi. Transformasi visi ke strategi menurut Brown M. Graham (1996) menguraikan bahwa dalam langkah penerjemahan suatu visi organisasi menjadi suatu strategi, diperlukan adanya beberapa elemen yang menjadi standar terbentuknya suatu ukuran dalam menentukan target yang ingin dicapai. Di antaranya diperlukan adanya suatu sistem nilai yang akan berpengaruh pada peran budaya organisasi, faktor kunci sukses (key succes factor) yang merupakan indikasi yang akan menentukan pencapaian suatu misi, adanya metrik kinerja (performance

metric) yang memberikan ukuran pada kunci sukses, tujuan (goals/objectives) dan

strategi.

Perumusan strategi diformulasikan secara top down, di mana top level managemen dalam organisasi menentukan rumusan strategi melalui masukan dari seluruh anggota organisasi kemudian menjabarkannya ke dalam kegiatan operasional.

Untuk itu maka diperlukan adanya proses kepemimpinan (leadership) dan perubahan (change). Peran kepemimpinan di sini yaitu:

a. Menciptakan iklim untuk perubahan (sebagai pemimpin harus mampu menunjukkan perlunya perubahan tersebut).

b. Membentuk kelompok kepemimpinan. Hilangkan kerancuan dalam penentuan penanggung jawab pelaksanaan dan evaluasi pengukuran harus jelas.

c.

Menyusun visi, misi dan strategi organisasi.d.

Melakukan perubahan terhadap kebiasaan-kebiasaan yang tidak mendukung.2.3. Pengukuran

Pengukuran adalah suatu bahasa yang memberikan kejelasan terhadap sesuatu yang masih samar-samar. Pengukuran digunakan sebagai alat bantu untuk berkomunikasi, bukan hanya merupakan sekumpulan data. Hasil dari pengukuran tersebut harus dapat memberikan gambaran sebagai alat bantu untuk pengambilan keputusan

(Decision Support System). Menggunakan hasil pengukuran, pimpinan perusahaan

dapat melihat keadaan perusahaan melalui beberapa perspektif, sehingga dari sana dapat diambil keputusan yang bijaksana untuk proses perencanaan strateginya.

Pengukuran yang dilakukan oleh organisasi/perusahaan dalam penerapan konsep

Balanced scorecard, adalah pengukuran kinerja. Suatu ukuran kinerja sering kali

dibuat dengan kurang teliti tanpa memperhatikan terbentuknya suatu sistem ukuran kinerja yang terintegrasi dan mendukung tujuan organisasi. Banyak organisasi beranggapan bahwa total dari ukuran kinerja individu dan masing-masing fungsi dalam organisasi yang dihitung berdasarkan standar kuantitatif, merupakan indikator keefektifan suatu organisasi. Apabila pengukuran yang dipilih tidak sesuai/salah, maka organisasi akan berjalan ke arah yang salah pula.

Menurut James D Tarr (1996), President J.D. Tarr Associates, LA, California, suatu perubahan organisasi yang setidaknya dipengaruhi oleh pergeseran penekanan nilai dari action based ke knowledge based, telah berdampak pada keunggulan kompetitif. Continuous improvement process bukan lagi merupakan suatu pilihan, tetapi merupakan suatu keharusan untuk memberikan respon yang cepat dalam

pengembangan knowledge based pada sumber daya yang dimilikinya. Oleh karena itu diperlukan adanya sistem ukuran kinerja yang tepat untuk mendefenisikan karakteristik kinerja yang dibutuhkan dalam continuous improvement process organisasi/perusahaan.

Indikator suatu ukuran kinerja dikatakan komprehensif adalah:

a. Ukuran kinerja harus merupakan suatu sistem yang dibuat sebagai bagian dari penerapan rencana seluruh strategi perusahaan.

b. Setiap ukuran kinerja harus dapat sejalan dan memberikan dukungan terhadap keseluruhan tujuan perusahaan.

c. Sistem dan metodologi ukuran kinerja harus dapat memberikan arah dan gambaran dari nilai-nilai budaya perusahaan.

d. Sistem harus berfokus pada fungsi pengukuran sebagai alat informasi dan sebagai alat kontrol.

e. Sistem pengukuran kinerja hendaknya mulai menghilangkan celah yang dapat memungkinkan timbulnya management judgement.

f. Sistem pengukuran kinerja harus selalu melakukan evaluasi terhadap hal yang menyangkut perubahan tujuan dan strategi perusahaan, perubahan dari sistem dan proses, serta timbulnya ukuran-ukuran yang bersifat menghambat.

a. Strategic alignment: pengukuran performa dapat digunakan untuk mengkomunikasikan dan menegaskan tentang apa yang penting bagi organisasi dan menyatukan orang-orang dalam organisasi untuk mencapai tujuan.

b. Strategic learning: pengukuran performa dapat memicu pembelajaran melalui evaluasi pengukuran yang menunjukkan keunggulan dan kelemahan.

Tujuan pengukuran kinerja:

a. Controlling dan redirecting terhadap individu maupun departemen. Hal ini digunakan sebagai suatu tinjauan dalam mengukur kinerja jangka pendek.

b. Feedback untuk menyesuaikan kinerja atau target yang ditetapkan. Tujuan ini lebih merupakan suatu pelaporan kinerja dalam jangka menengah, serta merupakan informasi dalam melakukan koreksi, menjadi dasar penyusunan rencana dan pengambilan keputusan.

c. Sebagai ukuran dalam membandingkan antara rencana bisnis dan tujuan strategis, untuk menguji ketepatan dan penyesuaian strategi organisasi.

Fungsi pengukuran dapat dianggap sebagai sebuah;

a. Abacus; pengukuran sebagai alat untuk menghitung hasil dari suatu aktifitas. b. Thermometer; pengukuran sebagai alat untuk mengetahui perilaku/persepsi. c. Nightstick; pengukuran sebagai alat untuk memacu peningkatan performa. d. Stopwatch; pengukuran sebagai alat untuk mengetahui efisiensi.

e. Fire alarm; pengukuran sebagai signal keadaan darurat yeng memerlukan perbaikan.

f. Computer network; pengukuran sebagai alat integrasi strategi dalam organisasi.

Hal-hal yang dapat menyebabkan kegagalan pada proses pengukuran adalah: a. Salah menentukan pengukuran atau pengukuran dilakukan tidak benar.

b. Pengukuran yang ditentukan sudah benar, tetapi pada saat terjadi perubahan pada lingkungan usaha, sistem pengukuran tidak ikut berubah.