Variabel Costing dengan Metode Harga Pokok

Pesanan dan Metode Harga Pokok Proses

Variabel Costing dengan Metode Harga Pokok

Pesanan dan Metode Harga Pokok Proses

Kelompok 9 :

1. Siti Nurjanah

2. Malta Sari Hanggarawati

3. Liliana Dorothea Bau

Kelompok 9 :

1. Siti Nurjanah

Klasifikasi Biaya dalam Metode

Variable Costing

Metode variable costing biaya perlu

dipisahkan menurut perilaku biaya sesuai

dengan perubahan volume kegiatan.

Biaya produksi menurut metode variable

costing:

•

BBB

•

BTK langsung

•

BOP Variable

BOP tetap diperhitungkan sebagai biaya

periode dan dibebankan pada periode

Variable costing dengan Metode Harga

Pokok Pesanan

Variable costing dengan Metode Harga

Pokok Pesanan

Metode harga pokok pesanan, biaya

produksi dikumpulkan perpesanan

dengan menggunakan kartu harga pokok,

yang merupakan rincian akun kontrol

barang dalam proses dalam buku besar.

Berdasarkan biaya produksi variable

yang dikumpulkan dalam kartu harga

pokok produk in, harga pokok produk jadi

dan produk dalam proses dihitung dan

dicatat.

Metode harga pokok pesanan, biaya

produksi dikumpulkan perpesanan

dengan menggunakan kartu harga pokok,

yang merupakan rincian akun kontrol

barang dalam proses dalam buku besar.

Berdasarkan biaya produksi variable

yang dikumpulkan dalam kartu harga

pokok produk in, harga pokok produk jadi

dan produk dalam proses dihitung dan

Rekening kontrol yang digunakan

Rekening kontrol yang digunakan

Untuk menampung biaya produksi dan non produksi dalam metode variable costing menggunakan metode harga pokok pesanan adalah :

Barang dalam proses-BBB

Barang dalam proses-BTK langsung Barang dalam proses-BOP

BOP sesungguhnya

BOP variable yang sesungguhnya BOP tetap sesungguhnya

BOP Variable yang dibebankan Biaya pemasaran

Biaya administrasi dan umum Biaya pemasaran variable

Biaya pemasaran tetap

Biaya administrasi & umum variable Biaya administrasi & umum tetap.

Untuk menampung biaya produksi dan non produksi dalam metode variable costing menggunakan metode harga pokok pesanan adalah :

Barang dalam proses-BBB

Barang dalam proses-BTK langsung Barang dalam proses-BOP

BOP sesungguhnya

BOP variable yang sesungguhnya BOP tetap sesungguhnya

BOP Variable yang dibebankan Biaya pemasaran

Biaya administrasi dan umum Biaya pemasaran variable

Biaya pemasaran tetap

Variable costing menghendaki biaya diklasifikasikan berdasarkan perilakunya dalam

hubungan dengan perubahan volume kegiatan, masa akuntansi biaya produksi dan biaya non produksi dilakukan sbb :

1. Biaya roduksi variabel, dicatat langsung saat terjadinya, mendebit barang dalam proses, dan kartu harga pokok pesanan yang bersangkutan.

2. BOP variable dibebankan pada pesanan sesuai tarif yang ditentukan. Mendebit barang dalam proses BOP dan kartu harga pokok pesanan yang bersangkutan.

3. BOP sesungguhnya,dicatat mendebit BOP sesugguhya,pada ahir bulan dianalisis BOP variable dan tetap dengan teknik analisis statistik (regresi). Hasilnya untuk membuat jurnal :

BOP variable sesungguhnya xxx BOP tetap sesungguhnya xxx BOP sesungguhnya xxx

4. BOP variable yang dibebankan pada produk selam periode akuntansi ditutup ke rekening BOP varibel sesungguhnya untuk menghitung pembebanan lebih / kurang BOP variabel. 5. Biaya pemasaran dan biaya administrasi umum juga dipisahkan menurut perilaku biaya

dalam hubungannya dengan perubahan volume kegiatan. Pertama dicatatdalam b. Pemasran Administrasi dan umum, pada ahir bulan didebit dalam b. Pemasran Administrasi dan umum lalu dianalisis untuk menentukan biaya yang berperilaku variabel dan tetap. Teknik analisi dengan statistik (analisis regresi) hasil analisis tersebut untuk membuat jurnal :

Biaya pemasaran variabel xxx Biaya pemasaran tetap xxx Biaya pemasaran xxx

Aliran biaya produksi & non produksi dalam variabel costing

dengan metode harga pokok pesanan

Contoh variabel costing dengan metode harga pokok

pesanan

PT Eliona berbisnis percetakan, proses produksinya

berdasarkan pesanan dari pelanggan, metode penentuan

harga pokok produksi metode variable costing, karna

menurut manajemen puncak info biaya yang dihasilkan

oleh metode ini sangat bermanfaat untuk perencanaan dan

pengambilan keputusan jangka pendek.

Pada awal bulan januari 20X1, persediaan produk dalam

proses PT Eliona adalah 847.500

Pesanan

#101 Pesanan #102 Pesanan #103 Total

BBB 150.000 125.000 115.000 365.000

BTK

langsung 130.000 100.000 75.000 330.000

BOP variabel

65.000 50.000 37.500 152.500

Januari melakukan transaksi sbb:

1. Pemakaian bahan baku dan bahan penolong untuk menyelesaikan produk yang masih dalam proses pada awal bulan dan pengolahan pesanan # 104 yang diterima dalam bulan januari 20X1 sbb :

Pesanan # 101 50.000 Pesanan # 102 40.000 Pesanan # 103 20.000 Pesanan # 104 130.000 jumlah 240.000

pemakaian bahan penolong selama bulan januari 20X1 berjumlah 25.000 biaya ini berperilaku tetap.

2. Menurut kartu jam kerja, jumlah jam kerja yang dikonsumsi untuk mengerjakan pesanan yang diproduksi januari 20X1 :

No pesanan Jam tenaga kerja langsung Upah langsung

Pesanan # 101 75 jam 75.000

Pesanan # 102 30 jam 30.000

Pesanan # 103 55 jam 55.000

Pesanan # 104 100 jam 100.000

Jumlah BTK langsung 260.000

BTK tidak langsung 50.000

BTK pemasaran 125.000

BTK administrasi dan umum

140.000

Catatan :

a. BTK tidak langsung berperilaku tetap

b. BTK di fungsi pemasaran dan fungsi administrasi & umum dipisahkan menurut perilaku sbb:

Variabel Tetap

BTK pemasaran 75.000 50.000

BTK administrasi dan umum 100.000 40.000

total biaya 175.000 90.000

3. Tarif BOP menurut anggaran 500/ jam tenaga kerja langsung. 4. BOP yang sesungguhnya terjadi (kecuali bahan penolong 25.000

BTK langsung 50.000) sebesar 192.000, BOP terdiri dari BOP variabel 142.000 dan BOP tetap 50.000.

5. Pesanan 101.102 dan 103 diproduksi bulan januari 20X1, pesanan 101 dan 102 diserahkan pada pemesan harga jual :

Pesanan #101 750.000 Pesanan #102 650.000 Jumlah 1.400.000

pesanan #103 pada ahir bulan januari masih disimpan digudang sebagai produk jadi, sedangkan pesanan # 104 masih dalam

Akuntansi variabel costing dengan metode

harga pokok pesanan :

1. Pencatatan bahan baku dan bahan penolong

2. Pencatatan BTK langsung

3. Pencatatan BOP variabel pada produk

4. Pencatatan BOP yang sesungguhnya terjadi

5. Pemisahan BOP yang sesungguhnya dalam

biaya variabel dan tetap

6. Pencatatan harga pokok produk jadi

7. Penutupan rekening BOP yang dibebankan

ke Bop Variabel sesungguhnya

8. Pencatatan biaya komersial

9. Pencatatan penyerahan produk kepada

pemesan

Akuntansi variabel costing dengan metode

harga pokok pesanan :

1. Pencatatan bahan baku dan bahan penolong

2. Pencatatan BTK langsung

3. Pencatatan BOP variabel pada produk

4. Pencatatan BOP yang sesungguhnya terjadi

5. Pemisahan BOP yang sesungguhnya dalam

biaya variabel dan tetap

6. Pencatatan harga pokok produk jadi

7. Penutupan rekening BOP yang dibebankan

ke Bop Variabel sesungguhnya

8. Pencatatan biaya komersial

Pencatatan pemakaian bahan baku dan bahan penolong januari Pemakaian bahan baku bulan januari :

Barang dalam proses-BBB 240.000

persediaan bahan 240.000 Pemakaian bahan penolong :

BOP sesungguhnya 25.000 persediaan bahan 25.000 Pencatatan BTK langsung

Barang dalam proses-BTK langsung 260.000 BOP sesungguhnya 50.000

Biaya pemasaran 125.000

Biaya administrasi dan umum 140.000 gaji dan upah 575.000

Pencatatan pembebanan BOP variabel kepada produk

Tarif biaya anggaran 500/jam tenaga kerja langsung, pembebanan BOP tiap pesanan :

pesanan Jam tenaga

kerja tarif Total BOP dibebankan produk

Pesanan #101 75 jam 500 37.500

Pesanan #101 30 jam 500 15.000

Pesanan #101 55 jam 500 27.500

Pesanan #101 100 jam 500 50.000

Pembebanan BOP dijurnal :

Barang dalam proses-BOP variabel130.000 BOP variabel yang dibebankan 130.000

Pencatatan BOP yang sesungguhnya terjadi BOP sesungguhnya 192.000

berbagai rekening yang di kerdit 192.000

Pencatatan pemisahan BOP sesungguhnya kedalam biaya variabel dan tetap.

BOP variabel sesungguhnya 130.000 BOP tetap sesungguhnya 125.000

BOP sesungguhnya 255.000 Kartu harga pokok pesanan #101 Pesanan #101

Pembebanan BOP dijurnal :

Barang dalam proses-BOP variabel130.000 BOP variabel yang dibebankan 130.000

Pencatatan BOP yang sesungguhnya terjadi

BOP sesungguhnya 192.000

berbagai rekening yang di kerdit 192.000

Pencatatan pemisahan BOP sesungguhnya kedalam biaya variabel dan tetap.

BOP variabel sesungguhnya 130.000 BOP tetap sesungguhnya 125.000

BOP sesungguhnya 255.000 Kartu harga pokok pesanan #101 Pesanan #101

keterangan BBB BTK

langsung BOP Variabel Total

Saldo awal 150.000 130.000 65.000 345.000

januari 50.000 75.000 37.500 162.500

Pesanan #102

Keterangan BBB BTK

langsung

BOP

Variabel

Total

Saldo awal 125.000 100.000 50.000 275.000

Januari 40.000 30.000 15.000 85.000

Gamar 6.7 dan 6.8

kartu harga pokok pesanan #103

dan kartu harga pesanan #104

Keterangan Biaya bahan baku Biaya tenaga kerja langsung Biaya overhead pabrik variabel total

Saldo awal Rp 115.000 Rp 75.000 Rp 37.500 Rp 227.500 januari 20.000 55.000 27.500 102.500 jumlah Rp 135.000 Rp 130.000 Rp 65.000 Rp 330.000

Keteran

gan Biaya bahan baku Biaya tenaga kerja langsung Biaya overhead pabrik variabel total Saldo

awal Rp 0 Rp 0 Rp 0 Rp 0 januari

130.000

100.000

50.000 280.000

jumlah

Pencatatan harga pokok produk jadi

Pesana yang dapat diselesaikan oleh PT eliona dalam bulan januari 20X1 adalah sebagai berikut :

total biaya produksi

pesanan # 101 Rp 507.7000 Pesanan # 102 360.000

Pesanan #103 330.000

Jumlah Rp 1.197.500

Harga pokok pesanan yang telah selesai dalam bulan januari 20X1 tersebut dicatat sebagai berikut :

Persediaan produk jadi 1.197.500

Barang dalam proses –biaya bahan baku Rp 500.000 Barang dalam proses – biaya tng krja langsng

465.000

Barang dalam proses –biaya ov.pbrk.variable 232.000

Jurnal dibuat berdasarkan rincian harga pokok tiap

pesanan yang telah diselesai di produksi berikut

keterangan Biaya bahan baku

Biaya

tenaga kerja langsung

Biaya

overhead pabrik var

total

Pesanan #101

Rp200.000 Rp205.000 Rp102.5000 Rp 507.500

Pesanan

#102 165.000 130.000 65.000 360.000 Pesanan

#103

135.000 130.000 65.000 330.000

jumlah Rp 500.000 Rp465.000 Rp232.5000 Rp

Pencatatan penutupan rekening biaya

overhead pabrik variabel yang dibebankan

• Biaya overhead pabrik variabel yang dibebankan Rp 130.000 • Pembebanan lebih atu kurang biaya ov. Pbrik 120.000

• biaya overhead sesunggunya Rp 142.000

Pada akhir tahun rekening pembebanan lebih atau kurangnya biaya

ov.pabrik tersebut ditutup ke rekening harga pokok penjualan dengan jurnal sebagai berikut :

Harga pkok penjualan Rp 12.000 pembebanan lebih atau kurang biaya ov.pabrik

Rp 12.000

Pencatatan biaya komersial.

Biaya nonproduksi yang terjadi dalam bulan januari 20X1 dicatat dengan jurnal sebagai berikut:

Biaya pemasaran Rp 125.000 Biaya administrasi dan umum 140.000 berbagai rekening yang dikredit

• Pemisahan biaya nonproduksi menurut perilaku dicatat dengan jurnal: Biaya pemasaran variabel Rp 75.000

Biaya pemasaran tetap 50.000 Biaya adm & umum variabel 100.000 Biaya adm & umum tetap 40.000 biaya pemasaran Rp125.000

biaya adm & umum 140.000

Pencatatan penyerahan produk kepada pemesan

Pesanan yang diselesaikan diproduksi dan kemudian diserahkan kepada pemesan dalam bulan januari 20X1 sebagai berikut :

harga jual harga pokok

Pesanan #102 Rp507.500 Rp 750.000 Pesanan #103 360.000 650.000 Jumlah Rp867.500 Rp 1.400.000

Hasil penjualan pesanan yang diserahkan kepada pemesan tersebut dicatat sebagai berikut:

Kas atau piutang Rp 1.400.000 Hasil penjualan Rp 1.400.000

Harga pokok pesanan yang diserahkan kepada pemesan tersebut dicatat sebagai berikut :

Harga pokok penjualan Rp 867.500 persediaan produk jadi Rp 867.500

Penyajian laporan laba rugi variable costing

Disajikan dalam gambar 6.9

• Pemisahan biaya nonproduksi menurut perilaku dicatat dengan jurnal: Biaya pemasaran variabel Rp 75.000

Biaya pemasaran tetap 50.000 Biaya adm & umum variabel 100.000 Biaya adm & umum tetap 40.000 biaya pemasaran Rp125.000

biaya adm & umum 140.000

Pencatatan penyerahan produk kepada pemesan

Pesanan yang diselesaikan diproduksi dan kemudian diserahkan kepada pemesan dalam bulan januari 20X1 sebagai berikut :

harga jual harga pokok

Pesanan #102 Rp507.500 Rp 750.000 Pesanan #103 360.000 650.000 Jumlah Rp867.500 Rp 1.400.000

Hasil penjualan pesanan yang diserahkan kepada pemesan tersebut dicatat sebagai berikut:

Kas atau piutang Rp 1.400.000 Hasil penjualan Rp 1.400.000

Harga pokok pesanan yang diserahkan kepada pemesan tersebut dicatat sebagai berikut :

Harga pokok penjualan Rp 867.500 persediaan produk jadi Rp 867.500

Penyajian laporan laba rugi variable costing

VARIABLE COSTING DENGAN METODE HARGA

POKOK PROSES

• Dalam variable costing dengan metode harga pokok proses, harga pokok produk persatuan di hitung setiap akhir periode, miasalnya setiap akhir bulan dengan cara membagi total biaya produksi

variabel selama satu bulan dengan total ekuivalensi produksi selama periode yang sama.

Rekening kontrol yang digunakan

• Barang dalam proses-biaya bahan baku

• Barang dalam proses-biaya tenaga kerja langsung

• Barang dalam proses-biaya overhead pabrik variabel

• Biaya overhead pabrik sesunggunya

• Biaya overhead pabrik variabel sesunggunya

• Biaya overhead pabrik tetap sesunggunya

• Biaya pemasaran

• Biaya administrasi & umum

• Biaya pemasaran-variabel

• Biaya pemasaran-tetap

• Biaya administrasi & umum-variabel

Gambar 6.9

• Karna variabel costing dengan metode harga pokok proses menghendaki biaya ovherhead pabrik dibebankan kepada produk menurut biaya ovehead pabrik

variabel yang sesunggunya terjadi selama periode akuntansi tertentu tidak sebesar tarif yang ditentukan di muka seperti halnya dengan metotode harga pokok

pesanan, maka akuntansi biaya produk dilakukan sbb : 1. Biaya produksi variabel

seperti biaya bahan baku dan biaya tenaga kerja langsung,dicatat langsung pada saat terjadinya dengan mendebit rekening barang dalam proses yang brsangkutan. 2. Biaya ovherhead pabrik yang sesunggunya terjadi dicatat dengan pertama kali

mendebit rekening biaya overhead pabrik sesunggunya.

hasil analisis terhadap rekening biaya overhead pabrik sesunggunya tersebut digunakan untuk membuat jurnal berikut ini :

• biaya overhead variabel sesunggunya xx

• Biaya overhead pabrik sesunggunya xx

• biaya overhead pabrik sesunggunya xx

3. Biaya ovherhead pabrik variabel di bebankan kepada produk berdasarkan biaya yang sesunggunya terjadi dalam periode akuntansi tertentu dengan jurnal : • barang dalam proses-biaya overhead pabrik xx

• biaya overhead pabrik variabel xx

4. Iaya pemasaran dan biaya administrasi & umum juga perluh di pisahkan menurut perilaku biaya tersebut dalam hubungannya dengan perubahan volume kegiatan. Hasil analisis terhadap rekening biaya pemasaran dan biaya administrasi & umum tersebut digunakan untuk membuat jurnal sebagai berikut: • Biaya pemasaran variabel xx

• Biaya pemasaran tetap xx

• biaya pemasaran xx

• Biaya administrasi & umum variabel xx

• Biaya admistrasi & umum tetap xx

Gambar 6.10

Contoh variable costing dengan metode harga

pokok proses

•

Contoh 2

PTX memproduksi produknya melalui dua

departemen produksi; departemen 1 &

departemen 2. perusahaan menggunakan

metode variable costing dalam penentuan

harga pokok produksinya.penentuan harga

pokok produk jadi dilakukan dengan

menggunakan metode harga pokok

rata-rata tertimbang. Data produksi,baiaya

Gambar 6.11

data produksi,biaya produksi, biaya

Metode harga pokok rata-rata tertimbang departemen

pertama

gambar 6.12

1) biaya bahan biaya bahan baku yang melekat biaya bahan baku yang

baku per unit = pada poduk dalam proses awal + yang dikeluarkan dalam prode skrng

unit ekuivalensi biaya bahan baku

biaya tenaga kerja langsung biaya tenaga kerja langsung

2) Biaya tenaga yang melekat pada produk dalam + yang dikeluarkan dalam periode

kerja langsung = proses awal sekarang per unit

unit ekuivalensi biaya tenaga kerja langsung

biaya overhead pabrik yang biaya overhead pabrik variabel

melekat pada produk dalam yang dikeluarkan dalam periode

3) Biaya overhead proses awal + sekarang Pabrik variabel =

Atas dasar data dala gambar 6.11 contoh 2 dan rumus perhitungan harga pokok per unit dalam gambar 6.12 dalam

gambar 6.13 di hitung biaya produksi variabel per satuan produk yang dihasilkan oleh departemen 1 dalam bulan

januari 20X1 gambar 6.13

yang melekat yang ditambahkan

pada produk dalam periode total unit biaya

Elemen biaya dalam proses sekarang biaya ekuivalensi per kg

(2)+(3) (4):(5)

(1) (2) (3) (4) (5) (6)

Biaya bahan baku Rp 1.800.000 Rp 20.200.000 Rp 22.000.000 44.000 * Rp 500

Biaya tenaga kerja 1.200.000 29.775.000 30.975.000 41.300 ** 750

Biaya ov. Pabrik variabel 1.920.000 37.315.000 39.235.000 41.300 ** 950

Gambar 6.14

• Harga pokok produk yang selesai di transfer ke dept. 2

biaya bahan baku 35.000xRp500 Rp 17.500.000

biaya tenaga kerja 35.000xRp750 26.250.000

biaya overhead pabrik variabel 35.000xRp950 33.250.000

total harga pokok 35.000 unit @ Rp 2.200 Rp 77.000.000

Harga pokok persediaan produk dalam proses akhir

BBB = 100%x9.000 unit x Rp 500 Rp 4.500.000 BTK = 70%x9.000 unit x Rp 750 4.725.000

BOPV =70%x9.000 unit x Rp 950 5.985.000

Jumlah biaya produksi variabel yang dibebankan dalam dept 1 15.210.000 Rp

PT X

Laporan Biaya Produksi Variabel Departemen 1 Bulan Januari 2010

PT X

Laporan Biaya Produksi Variabel Departemen 1 Bulan Januari 2010

DATA PRODUKSI

Produk dalam proses awal 4.000 kg

Dimasukkan dalam proses 40.000

Jumlah produk yang diolah dalam bulan April 44.000 kg

Produk selesai yang ditransfer ke dept 2 35.000 kg

Produk dalam proses akhir 9.000

Jumlah produk yang dihasilkan 44.000 kg

BIAYA YG DIBEBANKAN DALAM DEPT.1

TOTAL PER UNIT

Biaya bahan baku Rp22.000.000 Rp500 Biaya tenaga kerja 30.975.000 750 Biaya overhead pabrik variabel 39.235.000 950

Jumlah biaya variabel tg dibebankan dalam dept 1 Rp92.210.000 Rp2.200

PERHITUNGAN BIAYA

Harga pokok produk selesai yang ditransfer ke Dept 2

35.000 unit @ Rp2.200 Rp 77.000.000

Harga pokok persediaan produk dalam proses akhir (9.000 kg )

BBB Rp4.500.000

BTK 4.725.000

BOP variabel 5.985.000

Rp 15.210.000

Jumlah biaya produksi variabel yg dibebankan dalam dept 1 Rp 92.210.000 Gambar

METODE HARGA POKOK RATA-RATA TERTIMBANG

DEPARTEMEN SETELAH DEPARTEMEN PERTAMA

METODE HARGA POKOK RATA-RATA TERTIMBANG

DEPARTEMEN SETELAH DEPARTEMEN PERTAMA

Rumus perhitungan biaya produksi variabel komulatif per satuan produk yg dihasilkan pleh departemen produksi setelah departemen produksi

pertama disajikan dalam Gambar 6.16

Atas dasar data gambar 6.11 contoh 2 tersebut diatas, biaya produksi variabel komulatif per satuan

produk yg dihasilakn oleh Departemen 2 dihitung dalam gambar 6.17

Rumus perhitungan biaya produksi variabel

komulatif per satuan produk yg dihasilkan pleh departemen produksi setelah departemen produksi

pertama disajikan dalam Gambar 6.16

Atas dasar data gambar 6.11 contoh 2 tersebut

diatas, biaya produksi variabel komulatif per satuan produk yg dihasilakn oleh Departemen 2 dihitung

GAMBAR 6.16

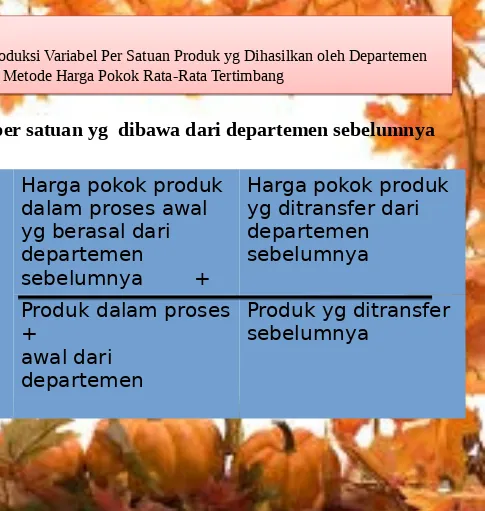

Rumus Perhitungan Biaya Produksi Variabel Per Satuan Produk yg Dihasilkan oleh Departemen Kedua dengan Menggunakan Metode Harga Pokok Rata-Rata Tertimbang

GAMBAR 6.16

Rumus Perhitungan Biaya Produksi Variabel Per Satuan Produk yg Dihasilkan oleh Departemen Kedua dengan Menggunakan Metode Harga Pokok Rata-Rata Tertimbang

Harga pokok produk per satuan yg dibawa dari departemen sebelumnya

(1) Harga pokok

produk per unit yg

dibawa dari

departemen

sebelumnya=

Harga pokok produk

dalam proses awal

yg berasal dari

departemen

sebelumnya +

Harga pokok produk

yg ditransfer dari

departemen

sebelumnya

Produk dalam proses

+

awal dari

departemen

Harga pokok produk per unit yg ditambahkan dalam departemen setelah

departemen pertama

(2) Biaya bahan

baku per unit =

Biaya bahan baku yg melekat pada produk dalam

proses awal +

Biaya bahan baku yg dikeluarkan dalam periode sekarang

Unit ekuivalen biaya bahan baku

(3) Biaya tenaga kerja per unit =

Biaya tenaga kerja yg melekat pada produk dalam

proses awal +

Biaya tenaga kerja yg dikeluarkan

dalam periode sekarang

Unit ekuivalen biaya tenaga kerja (4) Biaya overhead

pabrik variabel per unit =

Biaya overhead pabrik variabel yg melekat pada

produk dalam

proses awal +

Biaya overhead pabrik variabel yg dikeluarkan dalam periode sekarang

Unit ekuivalen biaya overhead pabrik (5) Total biaya

produksi variabel per satuan =

Dari data biaya produksi variabel kumulatif per satuan

tersebut sekarang dapat dihitung harga pokok produk

jadi yang ditransfer ke gudang dan harga pokok persediaan produk dalam proses di departemen 2 pada

akhir bulan januari 2010 seperti yg disajikan dalam

gambar 6.18

Dari data biaya produksi variabel kumulatif per satuan

tersebut sekarang dapat dihitung harga pokok produk

jadi yang ditransfer ke gudang dan harga pokok persediaan produk dalam proses di departemen 2 pada

akhir bulan januari 2010 seperti yg disajikan dalam

Gambar 6.17

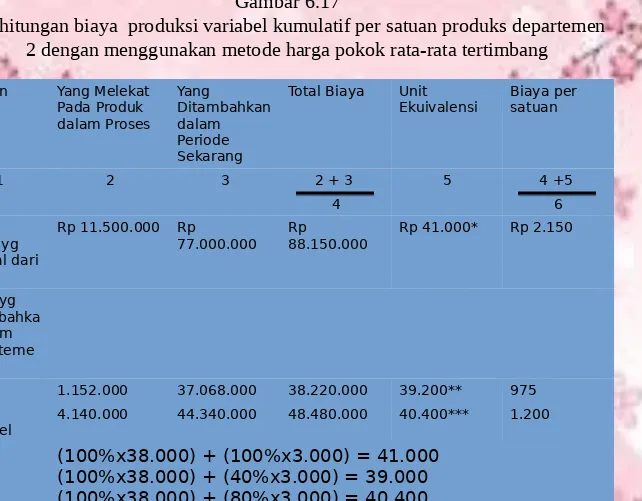

perhitungan biaya produksi variabel kumulatif per satuan produks departemen

2 dengan menggunakan metode harga pokok rata-rata tertimbang

Elemen

Biaya Yang Melekat Pada Produk dalam Proses Yang Ditambahkan dalam Periode Sekarang

Total Biaya Unit

Ekuivalensi Biaya per satuan

1 2 3 2 + 3 5 4 +5

4 6

Harga pokok yg berasal dari Dep 1

Rp 11.500.000 Rp

77.000.000 Rp 88.150.000 Rp 41.000* Rp 2.150

Biaya yg Ditambahka n dalam Departeme n 2

BTK 1.152.000 37.068.000 38.220.000 39.200** 975 BOP

Variabel

4.140.000 44.340.000 48.480.000 40.400*** 1.200

* ** ***

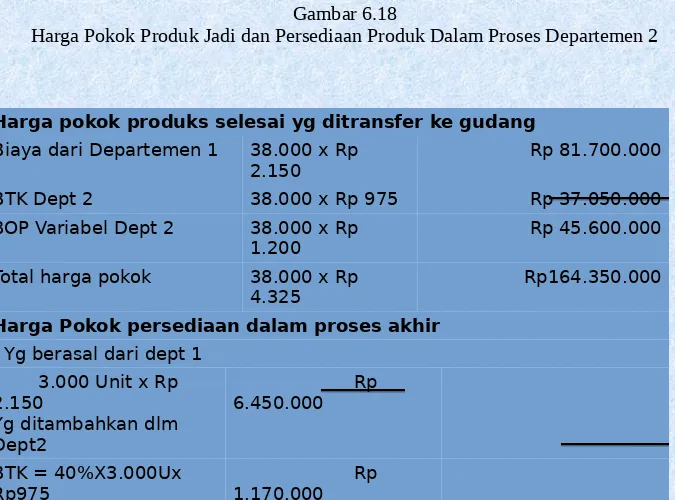

Gambar 6.18

Harga Pokok Produk Jadi dan Persediaan Produk Dalam Proses Departemen 2

Harga pokok produks selesai yg ditransfer ke gudang

Biaya dari Departemen 1 38.000 x Rp

2.150 Rp 81.700.000

BTK Dept 2 38.000 x Rp 975 Rp 37.050.000

BOP Variabel Dept 2 38.000 x Rp 1.200

Rp 45.600.000

Total harga pokok 38.000 x Rp

4.325 Rp164.350.000

Harga Pokok persediaan dalam proses akhir

Yg berasal dari dept 1 3.000 Unit x Rp 2.150

Yg ditambahkan dlm Dept2

Rp 6.450.000

BTK = 40%X3.000Ux

Rp975 Rp 1.170.000 BOPV= 80%x 3.000u x

Rp1.200

Rp

2.88.000 10.500.000

PT Risa Rismedi

Laporan Biaya Produksi Variabel Departemen 2

Bulan Januari 2010

DATA PRODUKSI

Produk dalam proses awal 6.000 kg

Diterima Dari Dept 1 35.000 kg

Jumlah Produk yg diolah dalam bulan april

41.000 kg

Produk selesai yg ditransfer ke dept

2 38.000 kg

Produk dalam proses akhir 3.000

Jumlah produk yg dihasilkan 41.000 kg

BIAYA YG DIBEBANKAN DALAM DEPT 2

Biaya yg berasal dari Departemen 1

TOTAL Rp

88.150.000

PER KG Rp 2.150

Biaya yg ditambahkan dalam Dept 2 BTK

BOPV 38.220.00048.480.000 975 1.200 Jumlah biaya variabel yg

PERHITUNGAN BIAYA

Harga pokok produk selesai yg ditransfer ke gudang

38.000 unit @ Rp 4.325

Rp 164.350.000

Harga pokok persediaan produk dalam proses akhir

yang berasal dari dept 1 Rp 6.450.000

Yang ditambahkan dalam dept 2

BTK BOPV

Rp 1.170.000 Rp 2.880.000

Rp 10.500.000

Jumlah biaya produksi variabel yg dibebankan

AKUNTANSI VARIABEL COSTING DENGAN METODE HARGA POKOK

PROSES

AKUNTANSI VARIABEL COSTING DENGAN METODE HARGA POKOK

PROSES

Akuntansi biaya produksi dan biaya nonproduksi dalam metode variabel costing dibagi menajadi 9 tahap yaitu : 1. Pencatatan pemakaian bahan baku dan bahan penolong 2. Pencatatan biaya tenaga kerja

3. Pencatatan biaya overhead pabrik sesungguhnya

4. Pencatatan harga pokok produk jadi departemen produksi pertama yg ditransfer ke deptproduk berikutnya

5. Pencatatan harga pokok produk dalam proses departemen produksi pertama pada akhir periode

6. Pencatatan harga pokok produk jadi yg ditransfer ke gudang

7. Pencatatan harga pokok produk dalam proses dalam dept setelah dept produksi oertama pada akhir periode