BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan ekonomi nasional dewasa ini menunjukkan arah yang semakin menyatu dengan ekonomi regional dan internasional yang dapat menunjang sekaligus dapat berdampak kurang menguntungkan. Sementara itu, perkembangan perekonomian nasional senantiasa bergerak cepat. Oleh karena itu, diperlukan berbagai penyesuaian kebijakan dibidang ekonomi termasuk sektor perbankan. Sehubungan dengan itu, diperlukan penyempurnaan terhadap sistem perbankan nasional yang bukan hanya mencakup upaya penyehatan bank secara individual, melainkan juga penyehatan sistem Perbankan secara menyeluruh.

keuangan syariah yang bebas dari unsur-unsur derivatif atau produk-produk berbau spekulatif merupakan keunggulan lembaga keuangansyariah di tengah ketidakstabilan ekonomi global. Nilai transaksi perbankan syariah yang masih kecil dibandingkan dengan transaksi perbankan konvensional menjadi tantangan yang harus terus diupayakan untuk ditingkatkan. Persaingan yang harus dihadapi perbankan syariah di tengah industri perbankan konvensional berat. Tidak bisa hanya semata mengedepankan syariahnya. Kuncinya tetap pada daya saing dan sehingga dapat membawa keuangan syariah pada skala nasional dengan sistem terpercaya. Menegaskan pentingnya meningkatkan kepercayaan publik pada sektor keuangan syariah.

agama, yakni kegiatan usaha dijalankan sesuai dengan syariah agama dan perbedaan lainnya secara organisasi, Bank Syariah dan Bank Konvensional secara umum itu sama. Perbedaannya hanya satu, Bank Syariah memiliki Dewan Pengawas Syariah, sedangkan Bank Konvensional tidak (Hasanaji ,2013).

Terkait dengan kegiatan usaha bank yang berdasarkan prinsip bagi hasil Nomor 21 tahun 2008 tentang perbankan syariah, dalam ketentuan tersebut dijelaskan bahwa bank yang memilih kegiatan usahanya berdasarkan prinsip bagi hasil tidak diperbolehkan untuk melakukan kegiatan sebagai Bank Konvensional. Berdasarkan ketentuan kegiatan usaha inilah yang kemungkinan akan menyebabkan terjadinya perbedaan kinerja keuangan antara Bank Konvensional dan Bank Syariah.Untuk itu diperlukannya lembaga yang mengatur dan mengawasi bagaimana kinerja keuangan suatu bank, yang dikerjakan oleh Bank Sentral / Bank Indonesia. Suatu bank dikatakan memiliki kondisi yang baik dalam segala aktifitas dan usahanya yaitu, ketika bank tersebut mempunyai kinerja keuangan bank yang sehat. Dalam mencapai tujuan tersebut, bank harus menunjukkan tingkat kesehatan seperti yang dipersyaratkan oleh Bank Indonesia agar dapat menghadapi perkembangan perekonomian nasional yang senantiasa bergerak cepat.Untuk mengamati kinerja keuangan bank yang sehat, Bank Indonesia telah membuat perundang-undangan tentang penilaian kesehatan bank itu sendiri.

manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek-aspek lain yang berhubungan dengan usaha bank (Rachmadi ,2003:128).

Tata cara penilaian tingkat kesehatan bank tersebut lebih lanjut diatur dalam Surat Keputusan Direksi Bank Indonesia Nomor 30/11/KEP/DIR dan Surat Edaran Bank Indonesia Nomor 30/2/UPPB masing-masing tanggal 30 April 1997 tentang Tata Cara Penilaian Tingkat Kesehatan Bank Umum.

Sehubungan dengan berlakunya Peraturan Bank Indonesia tentang Penilaian Tingkat Kesehatan Bank Umum, antara lain diatur bahwa Bank diwajibkan untuk melakukan penilaian sendiri (self-assessment) Tingkat Kesehatan Bank dengan menggunakan pendekatan Risiko (Risk-based Bank

Rating/RBBR) baik secara individual maupun secara konsolidasi, dengan cakupan

penilaian meliputi faktor-faktor sebagai berikut: Profil Risiko (risk profile), Good

Corporate Governance (GCG), Rentabilitas (earnings); dan Permodalan (capital)

untuk menghasilkan Peringkat Komposit Tingkat Kesehatan Bank.

Faktor “Risk Profile“ tersebut mencakup 8 (delapan) jenis Risiko yaitu: Risiko Kredit, Risiko Pasar, Risiko Operasional, Risiko Likuiditas, Risiko Hukum, Risiko Stratejik, Risiko Kepatuhan, dan Risiko Reputasi. Faktor “Good

Coporate Governance (GCG) mencakup dalam tiga aspek utama yaitu:

governance structure, governance process, dan governance output. Pada

faktor“Rentabilitas (Earning)”, Surat Edaran No. 13/24/DPNP menerangkan kinerja rentabilitas dapat dinilai dengan menggunakan rasio keuangan yaitu:

Return on Asset (ROA), Biaya Operasional terhadap Pendapatan Operasional

dapat dinilai dengan menggunakan rasio keuangan, yaitu dengan membandingkan

Capital Adequecy Ratio (CAR) dan jumlah aktiva tertimbang menurut risiko

(ATMR).

Tabel 1.1

Kriteria Penilaian Kesehatan Bank Berdasarkan TingkatRasio Keuangan

RATIO Ketentuan Bank Indonesia

Capital Adequecy Ratio (CAR) Min 8 %

Return on Asset (ROA) 0.5 – 1.25 %

Net Interest Margin (NIM) 1.5 – 2 %

Biaya Operasional terhadap Pendapatan

Operasional (BOPO) 94 – 96 %

Loan to Deposit Ratio (LDR) 78 – 92 %

Non Performing Loan (NPL) Max 5 %

Sumber : Surat Edaran Bank Indonesia 2004

Return on Asset(ROA) bertujuan untuk menghitung sampai seberapa jauh

assets yang digunakan dapat menghasilkan laba. Biaya Operasional terhadap

Pendapatan Operasional (BOPO) digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya. Net Interest Margin (NIM) bertujuan untuk mengukur kemampuan Earning Asset dalam menghasilkan laba operasional bersih. Capital Adequecy Ratio (CAR) berbicara tentang tingkat kemampuan bank dalam menanggung risiko kerugian yang mungkin timbul.Loan to Deposit Ratio (LDR) bertujuan untuk mengukur tingkat likuiditas perusahaan terhadap dana pihak ketiga (Kuncoro, 2009;223). Non

Performing Loan (NPL) merupakan salah satu indicator untuk menilai kinerja

fungsi bank yaitu sebagai lembaga intermediary (Enjang, 2011).

Berdasarkan laporan tersebut dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian tingkat kesehatan bank.

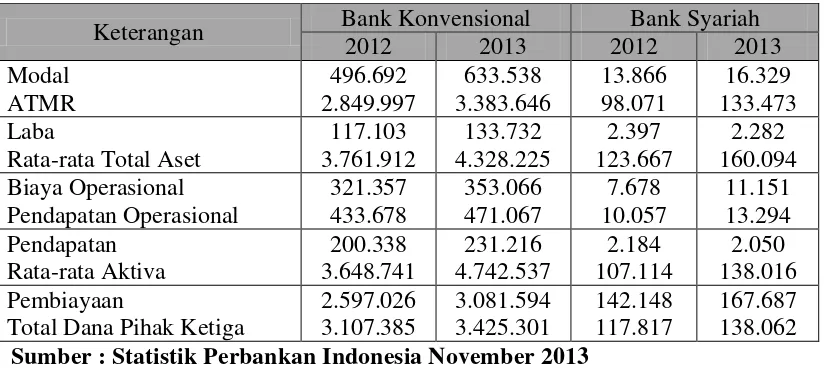

Tabel 1.2

Perbandingan Kinerja Bank Konvensional dan Bank Syariah Periode Tahun 2012 - November 2013

(dalam Miliar Rupiah)

Keterangan Bank Konvensional Bank Syariah

2012 2013 2012 2013

Rata-rata Total Aset

117.103

Total Dana Pihak Ketiga

2.597.026 Sumber : Statistik Perbankan Indonesia November 2013

perbankan syariah ditempatkan sebagai bagiandari Sistem Perbankan Nasional. Berikut perkembangan jaringan kantor lembaga perbankan konvensional dansyariah yang terdaftar di Bank Indonesia.

Tabel 1.3

Jaringan Kantor Lembaga Perbankan Syariah

Indikator

Tahun

2010 2011 2012

Nov-2013 Bank Umum Syariah (BUS)

Jumlah Bank Unit Usaha Syariah (UUS)

Jumlah Bank Sumber : Statistik Perbankan Indonesia-Vol. 11, No.12, November2013

Tabel 1.5 merupakan data perkembangan jaringan perbankan syariah tahun 2010-November 2013. Dari Tabel 1.5, perkembangan jaringan pelayanan setiap masing-masing perbankan syariah mengalami peningkatan pada tiap tahunnya. Hingga Nov-2013 total jumlah kantor bank umum syariah meningkat menjadi 1.942 kantor. Dengan meningkatnya jaringan pelayanan Bank Syariah, ini membuktikan bahwa keberadaan Bank Syariah diterima baik oleh masyarakat Indonesia.

dibuka oleh Bank Konvensional dan telah mengkonversi diri menjadi Bank Umum Syariah. Bisa dikatakan sepuluh Bank Umum Syariah ini masih merupakan bagian dari Bank Konvensional itu sendiri, dimana pemilik saham Bank Umum Syariah tersebut adalah Bank Konvensional itu sendiri.

Berdasarkan fenomena perbandingan perkembangan Bank Konvensional dengan Bank Syariah yang dijelaskan sebelumnya, akan digunakan tolak ukur untuk melihat kinerja keuangan masing-masing bank.Tolak ukur yang akan digunakan untuk melihat kondisi bank adalah dengan menggunakan rasio keuangan yang mempengaruhi kinerja keuangan seperti yang telah dijelaskan sebelumnya pada penilaian kesehatan bank. Rasio Keuangan adalah “angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan” (Harahap, 2008 : 297). Dengan rasio keuangan, dapat menjelaskan informasi yang dapat digunakan sebagai alat pertimbangan, dan informasi tambahan dalam pengambilan keputusan.

Berdasarkan latarbelakang yang telah dijelaskan sebelumnya, penulisingin melakukan penelitian dengan judul : “Analisis Komparatif Kinerja Keuangan Antara Bank Konvensional Dan Bank Syariah Di IndonesiaPeriode 2010 - 2013”

1.2 Perumusan Masalah

antara kinerja keuanganBank Konvensional dengan Bank Syariah pada periode tahun 2010 – 2013?”

1.3 Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini adalah untuk membandingkan dan menganalisis kinerja keuangan antara Bank-bank Konvensional dengan Bank –bank syariah pada periode tahun 2010 - 2013.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, sebagai berikut:

1.4.1 Bagi Perusahaan

Peneliti ini memberikan informasi sebagai bahan perbandingan untuk mengetahui rasio keuangan yang di bandingkan dengan perbankan lain, dan dapat menjadi bahan pertimbangan bagi manajemen dalam menyusun kebijakan perusahaannya.

1.4.2 Bagi Peneliti

1.4.3 Bagi Peneliti Selanjutnya