BAB III

DESKRIPSI LOKASI

3.1 GAMBARAN UMUM KOTA PEMATANGSIANTAR

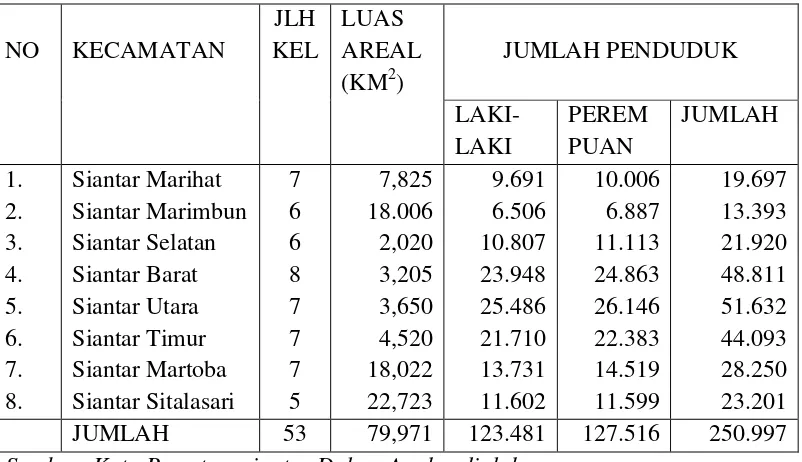

Kota Pematangsiantar merupakan salah satu kota yang berada di Provinsi

Sumatera Utara. Secara administratif kota Pematangsiantar dibagi atas delapan

kecamatan. Tabel dibawah ini akan menggambarkan nama-nama Kecamatan,

jumlah kelurahan, luas areal dan jumlah penduduk Kota Pematangsiantar.

Tabel 3.1. Kecamatan, Luas Wilayah dan Jumlah Penduduk Kota Pematangsiantar

NO KECAMATAN

Sumber: Kota Pematangsiantar Dalam Angka, diolah

3.1.1 Visi Kota Pematangsiantar

Adapun visi dari Kota Pematangsiantar yaitu “Pematangsiantar Mantap,

Mantap : dalam arti bahwa semua potensi daerah baik sumber daya alam

maupun sumber daya manusia dalam keadaan stabil sehingga mampu

memberikan andil dalam pembangunan daerah.

Maju : dalam arti kinerja pembangunan daerah ditandai oleh adanya laju

pertumbuhan dan peningkatan grafik di sektor-sektor prioritas yang

secara langsung berdampak positif bagi peningkatan kualitas kehidupan

serta penguatan posisi daya saing ekonomi, sosial dan budaya

masyarakat kota Pematangsiantar secara berkelanjutan.

Jaya : dalam arti hasil pembangunan daerah yang telah dilaksanakan oleh

pemerintah kota dan masyarakat Pematangsiantar berhasil dengan

sukses sesuai dengan target.

3.1.2 Misi Kota Pematangsiantar

Misi adalah rumusan umum mengenai upaya-upaya yang akan

dilaksanakan untuk mewujudkan visi. Untuk mewujudkan visi kota

“Pematangsiantar Mantap, Maju dan Jaya”, ditetapkan tujuh misi sebagai berikut :

1. Mewujudkan Pemerintahan Yang Bersih

Pemerintahan yang bersih mempunyai makna bahwa proses penyusunan

kebijakan dan perencanaan pembangunanmelalui proses yang demokratis dan

transparan dengan mengikutsertakan masyarakat sehingga kebijakan yang

dikeluarkan oleh pemerintah memenuhi azas keadilan. Pemerintahan yang

akuntabel menggambarkan kemampuan untuk menjawab harapan masyarakat

yang terbaik bagi warga kota serta pertanggungjawaban secara konstruktif dan

proporsional.

Untuk itu, tujuan yang akan diwujudkan sebagai cermin dari penyelesaian

perjalanan misi ke-1 ini pada akhir nantinya adalah meningkatkan kualitas tata

kelola pemerintah yang baik. Berdasarkan tujuan yang diwujudkan sebagai bentuk

akhir dalam menjalankan misi guna mendukung terwujudnya visi yang

dicita-citakan maka sasaran pembangunan yang ditetapkan adalah :

a. Meningkatnya kinerja PNS/THL di lingkungan Pemerintahan Kota

Pematangsiantar

b. Terwujudnya pemerintahan yang responsif, transparan dan akuntabel

2. Meningkatkan Kualitas Pendidikan

Pendidikan yang ingin diwujudkan oleh Pemerintah Kota Pematangsiantar

adalah pendidikan yang terjangkau bagi warga kota serta pendidikan mampu

menyiapkan generasi penerus yang cerdas, terampil, mandiri dan berwawasan

global sehingga mampu menghadapi perubahan serta tantangan perkembangan

kemajuan zaman.

Untuk itu, tujuan yang akan diwujudkan sebagai cermin dari penyelesaian

perjalanan misi ke-2 ini pada akhir nantinya, adalah :

a. Meningkatnya kualitas pendidikan sesuai dengan perkembangan ilmu

dan teknologi

b. Meningkatnya kualitas keterampilan generasi muda

3. Meningkatnya Pelayanan Kesehatan

Misi ini dimaksudkan untuk mewujudkan Pematangsiantar sehat melalui

diwujudkan sebagai cermin dari penyelesaian perjalanan misi ke-3 ini pada akhir

nantinya adalah meningkatnya derajat kesehatan masyarakat.

4. Memperkuat Sistem Ekonomi, Usaha Kecil Menengah (UKM) dan

Koperasi

UMKM merupakan penyangga ekonomi masyarakat kota yang cukup

signifikan sehingga kemampuan UMKM dari segi penataan, pengelolaan

manajemen, teknologi, dan permodalan perlu mendapat perhatian. Pertumbuhan

dunia usaha diharapkan bersama-sama antara pengusaha besar dengan UMKM

melalui kerjasama yang saling menguntungkan dalam konteks kemitrasejajaran

yang didukung oleh iklim yang kondusif bagi berkembangnya dunia usaha dan

investasi. Untuk itu, tujuan yang akan diwujudkan sebagai cermin dari

penyelesaian perjalanan misi ke-4 ini adalah meningkatnya kesejahteraan

masyarakat dari usaha UMKM, koperasi, perdagangan dan pariwisata.

5. Meningkatnya Kualitas dan Kuantitas Infrastruktur

Misi ini bertujuan melakukan percepatan pembangunan dan

pengembangan infrastruktur kota berbasis lingkungan hidup (green city) dan

estetika (keindahan) kota. Upaya ini dilakukan melalui penataan lingkungan kota

dan peningkatan fungsi maupun kapasitas prasarana, sarana dan utilitas

lingkungan kota melalui kerjasama dan peran serta masyarakat.

6. Menata Sistem Pelayanan Publik Yang Lebih Baik dan Profesional

Misi ini bertujuan untuk meningkatkan kapasitas aparatur pemerintah.

Berdasarkan tujuan yang akan diwujudkan sebagai bentuk akhir dalam

menjalankan misi guna mendukung terwujudnya visi yang dicita-citakan maka

a. Terciptanya sistem informasi pelayanan perijinan dan administrasi

pemerintah yang efektif dan efisien berbasis e-government guna

mewujudkan pelayanan prima

b. Tersosialisasinya PERDA serta diikuti dengan penegakan yang

transparan

c. Tingkat penyelesaian pelanggaran K3 (ketertiban, ketentraman,

keindahan) efektif dan efisien di Kota Pematangsiantar

d. Tingkat waktu tanggap (response time rate) daerah layanan Wilayah

Manajemen Kebakaran (WMK) yang memadai

e. Tersedianya sarana dan prasarana perkantoran pemerintahan kelurahan

yang baik

f. Tersedianya Sistem Informasi Manajemen Pemda Kota

Pematangsiantar

7. Menata sistem alokasi dana penggunaan anggaran yang efisien dan pro

rakyat

Misi ini bertujuan untuk mewujudkan kemandirian keuangan daerah,

efisiensi, penggunaan anggaran, pengentasan kemiskinan, pengangguran dan

perbaikan iklim kerja. Berdasarkan tujuan yang akan diwujudkan sebagai bentuk

akhir dalam menjalankan misi guna mendukung terwujudnya visi yang

dicita-citakan maka sasaran pembangunan yang ditetapkan adalah :

a. Meningkatnya tatanan sistem pengeolaan anggaran yang efisien dan

terpadu dengan perencanaan

b. Menurunnya angka kemiskinan menjadi 6,9% dan tingkat

3.1.3 Aspek Geografis

Wilayah administratif Kota Pematangsiantar terletak pada garis 20

53’20’’-3001’00’’ Lintang Utara dan 9901’00’’-9906’35” Bujur Timur, berada di Provinsi

Sumatera Utara dengan jarak ke ibukota Provinsi yaitu Kota Medan sejauh ±128

km, terdiri dari 8 (delapan) kecamatan dan 53 (lima puluh tiga) kelurahan. Seluruh

wilayah administratif Kota Pematangsiantarberbatasan langsung dan dikelilingi

oleh wilayah administratif Kabupaten Simalungun.

Kota Pematangsiantar terletak pada ketimggian 400-500 diatas permukaan

laut, memiliki luas wilayah sebesar 79,97 km2 atau 0,11% dari luas wilayah

Provinsi Sumatera Utara. Kondisi Kota Pematanagsiantar sebagian besar datar dan

berbukit-bukit. Sebagaimana daerah-daerah lain di Indonesia, Kota

Pematangsiantar mengalami dua musim, yakni musim kemarau dan musim hujan.

Selama tahun 2009, kelembaban udara rata-rata berkisar 84% sedangkan curah

hujan rata-rata 257 mm. Suhu maksimum rata-rata 30,00C dan suhu minimum

rata-rata 21.00C.

Struktur daerah di Kota Pematangsiantar berwujud daerah perkotaan

dengan pertanian berupa sawah dan ladang yang berada di pinggiran kota. Secara

geografis Kota Pematangsiantar diapit oleh Kabupaten Simalungun yang memiliki

kekayaan perkebunan karet, sawit, teh dan pertanian. Letak geografis kota

Pematangsiantar sangat straegis sebagai “jembatan” yang menghubungkan

wilayah timur (pantai) dan wilayah barat (pegunungan) Provinsi Sumatera Utara,

sehingga keberadaan kawasan-kawasan ini merupakan wilayah hinterland kota

3.1.4 Aspek Demografis

Jumlah penduduk Kota Pematangsiantar pada tahun 2009 sebesar 250.997

jiwa. Kepadatan penduduk rata-rata sebesar 3.146 jiwa/Km2, namun sebagai

catatan kepadatan penduduk tidak tersebar merata, di pusat kota (Kecamatan

Siantar Barat) kepadatan penduduk mencapai 15.230 jiwa/ Km2 sedangkan

dipinggiran kota (Kecamatan Siantar Marimbun) kepadatan penduduk hanya

mencapai 744 jiwa/Km2.

Laju pertumbuhan penduduk 10 (sepuluh) tahunan di Kota

Pematangsiantar berdasarkan sensus penduduk yang dilaksanakan setiap 10

(sepuluh) tahun sekali yakni pada tahun 1961, 1971, 1980, dan pada tahun 2000

diperoleh rata-rata pertumbuhan penduduk sebagai berikut : pertumbuhan

penduduk pada tahun 1961-1971 sebesar 1,18% per tahun, tahun 1971-1980

sebesar 1,70% per tahun, tahun 1980-1990 sebesar 3,85% per tahun, tahun

1990-2000 sebesar 0,97% per tahun, dan laju pertumbuhan pada tahun 1990-2000-2003

sebesar 0,91% per tahun. Sedangkan rata-rata laju pertumbuhan pada tahun

2004-2009 adalah sebesar 0,43%.

Apabila dibandingkan dengan angka pertumbuhan regional dan nasional

maka kondisi ini dapat menunjukkan salah satu indikator keberhasilan pemerintah

3.2 PROFIL BADAN PENGELOLA KEUANGAN DAERAH

3.2.1 Visi

Visi adalah suatu gambaran tentang keadaan masa depan yang berisikan

cita-cita dan citra yang ingin diwujudkan instansi pemerintah, dengan

ditetapkannya visi yang kuat maka suatu instansi akan menjadi lembaga yang

mampu mengatur irama kegiatan operasional, mengatur pengelolaan sumberdaya,

mampu mengembangkan indikator kinerja dan cara pengukurannya. Disamping

itu agar terselenggaranya good government (pemerintahan yang baik) tentunya

diperlukan rencana yang baik pula dan itu merupakan prasyarat bagi setiap

instansi pemerintah untuk mewujudkan aspirasi masyarakat dalam mencapai

tujuan serta cita-cita masyarakat. Menurut Undang-Undang nomor 32 tahun 2004

tentang Pemerintah Daerah, pendayagunaan aparatur pemerintah dengan tuntutan

untuk mewujudkan administrasi daerah yang mampu mendukung kelancaran dan

keterpaduan pelaksanaan tugas dan fungsi penyelenggara pemerintahan dan

pembangunan dapat diartikan bahwa daerah tersebut mempraktekkan

pemerintahan yang baik. Dalam fenomena kehidupan masyarakat yang tergambar

dalam berbagai tuntutannya menghendaki agar pelaksanaan pemerintah bebas dari

Korupsi, Kolusi dan Nepotisme (KKN).

Visi Badan Pengelola Keuangan Daerah Kota Pematangsiantar adalah

“Terselenggaranya Sistem dan Prosedur Administrasi Pengelolaan

Adapun maksud dari defenisi visi tersebut diatas adalah :

1. Terwujudnya Tertib Administrasi dan Operasional pemungutan sumber-sumber pendapatan daerah yang memberikan pelayanan yang maksimal dan

prima kepada masyarakat dan wajib pajak.

2. Pemungutan seluruh sumber pendapatan daerah yang mampu mendukung otonomi daerah, dengan tercapainya pemungutan sumber-sumber pendapatan

yang maksimal.

3. Terselenggaranya sistem dan prosedur administrasi pengelolaan keuangan dengan konsep yang ditetapkan oleh pemerintah yang mencakup pendapatan,

penerimaan, pengeluaran dan pembiayaan daerah.

4. Tercapainya peningkatan dan pengelolaan aset daerah berdasarkan peraturan perundang-undangan.

3.2.2 Misi

Untuk mencapai visi tersebut, Badan PengelolaKeuangan Daerah Kota

Pematangsiantar menjabarkannya kedalam Misi sebagai berikut :

1. Melaksanakan tugas berdasarkan ketentuan Peraturan Undang-Undang

yang berlaku.

2. Melaksanakan Pemungutan Pajak-pajak Daerah, dan koordinasi pada Unit

Kerja Pengelola Sumber Pendapatan lainnya.

3. Meningkatkan Kapasitas Sumber Daya Aparatur serta pemanfaatan Sarana

dan Prasarana Tugas.

5. Meningkatkan Pengembangan Sistem dan Prosedur Administrasi

Pengelolaan Keuangan yang mencakup Pendapatan, Penerimaan,

Pengeluaran serta Pembiayaan Daerah.

6. Melaksanakan Pengawasan dan Penggunaan / Pemanfaatan, Pemeliharaan

/Perawatan Aset Daerah.

3.2.3 Susunan Kepegawaian

1. Kepala DinasBadan Pengelola Keuangan 2. Sekretaris

1) Kepala Sub Bagian Umum dan Kepegawaian

2) Kepala Sub Bagian Data dan Program

3) Kepala Sub Bagian Keuangan

3. Kepala Bidang Pendapatan

1) Kepala Seksi Pendaftaran dan Pendataan

2) Kepala Seksi Penetapan dan Penagihan

3) Kepala Seksi Evaluasi dan Pelaporan

4. Kepala Bidang Anggaran

1) Kepala Seksi Anggaran Pendapatan dan Pembiayaan

2) Kepala Seksi Anggaran Belanja Tidak Langsung

3) Kepala Seksi Anggaran Belanja Langsung

5. Kepala Bidang Perbendaharaan 1) Kepala Seksi Belanja Pegawai

2) Kepala Seksi Belanja Non Pegawai

6. Kepala Bidang Akuntansi 1) Kepala Seksi Verifikasi

2) Kepala Seksi Pencatatan dan Pelaporan APBD

3) Kepala Seksi Pencatatan dan Pelaporan Non APBD

7. Kepala Bidang Pengelolaan Kekayaan Daerah 1) Kepala Seksi Pendataan dan Aset Dearah

2) Kepala Seksi Pemeliharaan, Perawatan,dan Optimalisasi Aset

3) Kepala Seksi Monitoring dan Evaluasi

8. Kepala UPTD PAJAK 2 (PBB dan BPHTB)

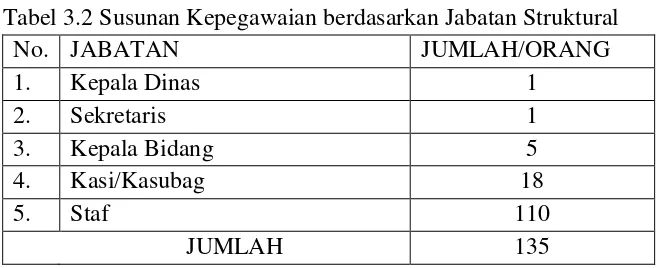

Susunan Kepegawaian berdasarkan Jabatan Struktural dan

Pangkat/Golongan dapat dilihat pada tabel dibawah ini

Tabel 3.2 Susunan Kepegawaian berdasarkan Jabatan Struktural

No. JABATAN JUMLAH/ORANG

1. Kepala Dinas 1

2. Sekretaris 1

3. Kepala Bidang 5

4. Kasi/Kasubag 18

5. Staf 110

Tabel 3.3. Susunan Kepegawaian berdasarkan Pangkat/Golongan

No. PANGKAT GOLONGAN JUMLAH

1. Pembina Utama Muda IV/C 2

2. Pembina Tk.1 IV/B 1

3. Pembina IV/A 2

4. Penata Tk. 1 III/D 15

5. Penata III/C 16

6. Penata Muda Tk.1 III/B 10

7. Penata Muda III/A 20

8. Pengatur Tk.1 II/D 6

9. Pengatur II/C 5

10. Pengatur Muda Tk.I II/B 15

11. Pengatur Muda II/A 2

12. Juru Tk.I I/D 2

13. Tenaga Harian Lepas - 39

3.2.4 Struktur Organisasi

Struktur Organisasi Badan Pengelola Keuangan Daerah Kota Pematangsiantar

Kel. Jabatan Fungsi

KEPALA BADAN

Sekretaris

Subbag. Umum & Kepegawaian

Subbag. Data & Program

Subbag. Keuangan

Bidang Perbendaharaan

Bidang Akuntansi Bid. Pengelolaan Kekayaan Daerah

Seksi Bel. Pegawai

Seksi Verifikasi Seksi Pendataan & Aset Daerah

& Pelaporan

3.2.5 Tugas Pokok dan Fungsi

1. Kepala Badan Pengelola Keuangan Daerah Kota Pematangsiantar (BPKD)

Badan Pengelola Keuangan daerah mempunyai tugas

melaksanakan kewenangan Pemerintah Daerah di bidang pendapatan

pengelolaan keuangan dan aset daerah.

Penjabaran tugas adalah sebagai berikut :

a. Menyelenggarakan fungsi pengelolaan keuangan daerah yang

mencakup kegiatan perencanaan, pelaksanaan, penatausahaan,

pengendalian, pelaporan dan pertanggungjawaban keuangan lingkup

APBD yang mencakup pendapatan dan/atau penerimaan, pengeluaran

serta pembiayaan daerah;

b. Menyelenggarakan fungsi pengelolaan kas non anggaran yang

mencakup penerimaan dan pengeluaran kas yang tidak mempengaruhi

anggaran pendapatan, belanja dan pembiayaan pemerintah daerah yang

sesuai dengan peraturan perundang-undangan yang ada dan/atau

perjanjian dengan pihak ketiga menjadi tugas/tanggung jawab dinas

pendapatan, pengelolaan keuangan dan aset daerah;

c. Menyelenggarakan fungsi pengelolaan aset daerah maupun kekayaan

pihak lain dan atau investasi yang dikuasakan kepada daerah

yang mencakup kegiatan perencanaan, pelaksanaan/pengadaan,

d. Menyelenggarakan fungsi manajemen internal dinas pendapatan,

pengelolaan keuangan dan aset daerah yangmencakup kegiatan

penggalian dan pemungutan sumber-sumber pendapatan;

e. Menyelenggarakan fungsi pembinaan dan pengendalian terhadap

UPTD di bidang pendapatan;

f. Menyelenggarakan fungsi asistensi terhadap kepala daerah dalam

rangka pembuatan kebijakan dan/atau peraturan perundang-undangan

ditingkat daerah di bidang keuangan dan aset;

g. Melaksanakan tugas lain yang diberikan oleh kepala daerah sesuai

dengan bidang tugas dan fungsinya.

2. Sekretaris BPKD

Sekretariat yang dipimpin oleh sekretaris mempunyai tugas

membantu kepala badan dalam menjalankan fungsi manajemen internal

Badan Pengelola Keuangan daerah dalam rangka mengoptimalkan kinerja

organisasi dinas.Untuk menyelenggarakan tugas sekretariat mempunyai

fungsi :

a. pelaksanaan pengelolaan administrasi surat-menyurat, ketatausahaan,

arsip dan perlengkapan;

b. pengelolaan administrasi kepegawaian, keuangan dan inventaris

kantor;

c. pelaksanaan urusan rumah tangga kantor serta perawatan dan

pemeliharaan aset dinas;

e. pembinaan pegawai dalam rangka peningkatan kualitas sumber daya

manusia.

Penjabaran tugas pada sekretariat adalah sebagai berikut :

a. Sub bagian umum dan kepegawaian :

1. menyiapkan bahan-bahan dan tempat rapat;

2. mengarsipkan surat masuk dan keluar;

3. melaksanakan pengadaan, pemeliharaan alat-alat/barang-barang

inventaris kantor;

4. melaksanakan rencana dan program hubungan masyarakat;

5. mengumpulkan, mengolah dan menyajikan bahan/data untuk

pelaksanaan tata usaha, administrasi umum barang, perlengkapan

dan pelayanan perjalanan dinas;

6. menyusun kelengkapan dan administrasi kepegawaian;

7. menyiapkan absensi kehadiran aparatur, penegakan disiplin dan

pembinaan aparatur;

8. melaksanakan tugas lain yang diberikan sekretaris dinas sesuai

bidang tugas dan fungsinya.

b. Sub bagian data dan program :

1. menyusun rencana dan program kerja dinas;

2. menyajikan data pelaksanaan di bidang pendapatan, pengelolaan

keuangan dan aset daerah;

3. menyiapkan bahan penyusunan dan menelaah peraturan

4. melaksanakan tugas lain yang diberikan sekretaris dinas sesuai

bidang tugas dan fungsinya.

c. Sub bagian keuangan :

1. menyusun rencana anggaran operasional dinas;

2. melaksanakan pengurusan gaji pegawai;

3. mengkoordinir segala pungutan dan setoran pajak sesuai dengan

peraturan yang berlaku;

4. mengkoordinir penyelesaian dan pertanggungjawaban administrasi

keuangan;

5. melaksanakan pembinaan dan pengawasan terhadap aparatur

pengelola keuangan;

6. melaksanakan tugas lain yang diberikan sekretaris dinas sesuai

bidang tugas dan fungsinya.

3. Bidang Pendapatan

Bidang pendapatan merupakan unsur pelaksana yang dipimpin

seorang kepala bidang yang dalam melaksanakan tugasnya berada di

bawah dan bertanggung jawab kepada kepala badan;Bidang pendapatan

yang dipimpin oleh kepala bidang pendapatan mempunyai tugas

membantu kepala dinas di bidang pendapatan daerah yang berkaitan

dengan pendataan, pendaftaran/penetapan, penelitian dan pengembangan

serta legalisasi surat-surat berharga, pajak dan retribusi daerah, dana

perimbangan/bagi hasil, penerimaan lainnya serta menangani keberatan

a. menyelenggarakan fungsi koordinasi dalam perumusan kebijakan

teknis dalam bidang perencanaan, pembinaan, pemantauan,

pengendalian dan pengembangan pendapatan daerah;

b. melaksanakan segala urusan dan kegiatan pemungutan, pengumpulan

dan pemasukan pendapatan ke kas daerah secara maksimal, baik

terhadap sumber pendapatan daerah yang baru berdasarkan kebijakan

yang ditetapkan kepala daerah sesuai dengan peraturan

perundang-undangan yang berlaku;

c. melaksanakan penelitian dan evaluasi tata cara pemungutan pajak,

retribusi dan pemungutan-pemungutan lainnya yang telah ada;

d. mengkoordinasikan seluruh usaha di bidang pemungutan dan

pendapatan daerah berdasarkan ketentuan yang telah digariskan

pemerintah pusat maupun pemerintah daerah;

e. melaksanakan koordinasi kepada instansi pengelola pendapatan asli

daerah;

f. merencanakan, menertibkan, menyelenggarakan dan mengelolapajak

daerah dan retribusi daerah;

g. merencanakan dan menyusun jadwal kegiatan/program 1 (satu)

tahun anggaran dalam hal pendataan, pemuktahiran data dan

berkoordinasi dengan satuan kerja perangkat daerah sebagai pengelola

pendapatan;

h. melaksanakan perencanaan pencapaian target pendapatan 1 (satu)

yang ada dan berkoordinasi dengan satuan kerja perangkat daerah

sebagai pengelola pendapatan daerah;

i. melaksanakan tugas lain yang diberikan oleh kepala badan sesuai

bidang tugas dan fungsinya.

Penjabaran tugas pada bidangpendapatan adalah sebagai berikut:

a. Seksi pendaftaran dan pendataan mempunyai tugas :

1. menyusun program dan melaksanakan pengendalian sistem

pendaftaran dan pendataan subjek pajak daerah;

2. melaksanakan perhitungan untuk penetapan pajak daerah, retribusi

daerah yang terhutang;

3. menghitung penetapan pajak daerah, retribusi daerah;

4. melaksanakan penertiban dan pendistribusian Surat Ketetapan

Pajak Daerah (SKPD);

5. mengkoordinir pembuatan SPTPD Pajak;

6. melaksanakan perhitungan penetapan tambahan pajak daerah,

retribusi daerah dengan menggunakan hasil dari pemeriksaan

lokasi/lapangan;

7. menyiapkan surat penolakan angsuran

pemungutan/pembayaran/penyetoran bagi surat permohonan

angsuran yang disetujui;

8. mempersiapkan Penerbitan Surat Ketetapan Pajak Daerah Kurang

Bayar;

9. mempersiapkan Penerbitan Surat Ketetapan Pajak Daerah (SKPD),

10.mempersiapkan Penerbitan Surat Ketetapan Pajak/Retribusi

Daerah (SKP/RD) Angsuran dan Tambahan;

11.melaksanakan tugas lain yang diberikan kepala bidang pendapatan

sesuai dengan bidang tugasnya.

b. Seksi penetapan dan penagihan mempunyai tugas :

1. menyusun program dan melaksanakan pengendalian sistem dan

prosedur penetapan dan penagihan pajak daerah dan retribusi

daerah;

2. mengkoordinir pelaksanaan penagihan berdasarkan SSPD dan

SSRD;

3. mengkoordinir pembuatan laporan rekapitulasi penagihan

berdasarkan SSPD dan SSRD yang tidak tertagih;

4. melaksanakan penagihan kepada Wajib Pajak Daerah yang telah

menerima SKPD, SKPDKB, SKPDKBT dan belum melunasi

pemungutan/pembayaran/penyetorannya hingga waktu yang belum

ditentukan;

5. Melaksanakan monitoring pelaksanaan pengelolaan retribusi

daerah pada SKPD pengelola retribusi daerah;

6. Memfasilitasi penyelesaian permasalahan yang timbul dalam

pengelolaan retribusi daerah oleh SKPD pengelola;

7. melaksanakan tugas lain yang diberikan kepala bidang pendapatan

c. Seksi evaluasi dan pelaporan mempunyai tugas :

1. melakukan evaluasi dan pelaporan realisasi pajak daerah, dan

Retribusi Daerah dan Pendapatan lain yang sah;

2. membukukan dan melaporkan tunggakan pajak daerah,

menfasilitasi dan memonitor tunggakan retribusi daerah;

3. melaporkan benda berharga serta membukukan dan melaporkan

realisasi penerimaan;

4. menerima dan mencatat semua SKPD, SKPDKB, SKPDKBT,

SKPD Angsuran, SKRD, SKRDKB, SKRDKBT, SKRD Angsuran

beserta daftarnya kekolom yang tersedia pada kartu jenis Pajak

Daerah, Retribusi Daerah dan Kartu Wajib Pajak Daerah, Retribusi

Daerah dan mencatat semua Surat Pemberitahuan Pajak Terhutang

Pajak Bumi dan Bangunan (SPPT) yang tercantum dalam DHKP

kedalam kartu Wajib Pajak PBB;

5. menerima dan mencatat semua SKPD, SKPDKB, SKPDKBT,

SKPD Angsuran, SKRD, SKRDKB, SKRD Angsuran yang telah

dibayar lunas kedalam Buku Penerimaan sejenis, ke kolom kredit

dalam Kartu Jenis Pajak Daerah, Retribusi Daerah dan Kartu Wajib

Pajak Daerah;

6. menghitung tunggakan dengan jalan menjumlahkan isi kolom

penetapan dan isi kolom pembayaran/pemungutan/ penyetoran

pada Kartu Jenis Pajak Daerah, Retribusi Daerah dan Kartu Wajib

7. melaksanakan tugas lain yang diberikan kepala bidang pendapatan

sesuai dengan bidang tugasnya.

4. Bidang Anggaran

Bidang anggaran merupakan unsur pelaksana yang dipimpin

seorang kepala bidang yang dalam melaksanakan tugasnya berada di

bawah dan bertanggung jawab kepada kepala badan;Bidang anggaran yang

dipimpin oleh kepala bidang anggaran mempunyai tugas membantu kepala

badan dalam melaksanakan pengelolaan keuangan daerah.

Penyelenggaraan tugas sebagaimana dimaksud meliputi :

a. menyelenggarakan fungsi penyusunan rancangan peraturan daerah

tentang APBD dan perubahan APBD beserta dokumen lampirannya;

b. menyelenggarakan fungsi penyusunan rancangan peraturan daerah

penjabaran APBD dan penjabaran perubahan APBD beserta dokumen

lampirannya;

c. menyelenggarakan fungsi penyusunan rancangan peraturan

perundang-undangan di tingkat daerah lainnya yang menyangkut penyusunan

anggaran;

d. menyelenggarakan fungsi asistensi dan sinkronisasi dalam proses

penyusunan rencana kerja anggaran dan pengesahan dokumen

pelaksanaan anggaran satuan kerja perangkat daerah.

Penjabaran tugas pada bidanganggaran adalah sebagai berikut :

1. menyelenggarakan fungsi perencanaan anggaran yang menyangkut

pendapatan daerah dan pembiayaan daerah serta fungsi

pengendalian pelaksanaan anggaran dalam hal ketersediaan

anggaran secara periodik;

2. melaksanakan tugas lain yang diberikan oleh kepala bidang

anggaran sesuai dengan bidang tugasnya.

b. Seksi anggaran belanja tidak langsung mempunyai tugas :

1. menyelenggarakan fungsi perencanaan anggaran yang menyangkut

belanja tidak langsung serta fungsi asistensi dan pengendalian

dalam penyusunan rencana kerja perangkat daerah;

2. melaksanakan tugas lain yang diberikan oleh kepala bidang

anggaran sesuai dengan bidang tugasnya.

c. Seksi anggaran belanja langsung mempunyai tugas :

1. menyelenggarakan fungsi perencanaan anggaran yang menyangkut

belanja langsung serta fungsi asistensi dan pengendalian dalam

penyusunan rencana kerja perangkat daerah;

2. melaksanakan tugas lain yang diberikan oleh kepala bidang

anggaran sesuai dengan bidang tugasnya.

5. Bidang Perbendaharaan

Bidang perbendaharaan merupakan unsur pelaksana yang dipimpin

seorang kepala bidang yang dalam melaksanakan tugasnya berada di

bawah dan bertanggung jawab kepada kepala badan. Bidang

mempunyai tugas membantu kepala badan yang berkaitan dengan

penetapan dan penerbitan SP2D, menguji kebenaran tagihan, membina

ketatausahaan keuangan, penyelesaian masalah perbendaharaan dan ganti

rugi serta membina bendaharawan. Penyelenggaraan tugas dimaksud

meliputi :

a. menyelenggarakan fungsi pengelolaan kas baik yang bersifat

anggaran maupun non anggaran yang menjadi

tanggungjawab/kewenangan dinas;

b. mengumpulkan, mengolah dan menyajikan bahan untuk menyusun

pedoman teknis dalam pengembangan pembinaan kegiatan

perbendaharaan dan kas daerah;

c. menyusun pedoman dan pengendalian perbendaharaan dan kas;

d. menyusun pedoman dan petunjuk teknis di bidang pengelolaan gaji;

e. menyelenggarakan kegiatan pelayanan teknis administratif keuangan

f. menyelenggarakan fungsi penyusunan rancangan peraturan

perundang-undangan di tingkat daerah yang menyangkut kegiatan

pengelolaan kas dan penatausahaan keuangan;

g. menyelenggarakan fungsi pengendalian dalam proses pengelolaan kas

dan penatausahaan keuangan daerah;

h. melaksanakan tugas lain yang diberikan oleh kepala dinas sesuai

bidang tugas dan fungsinya.

Penjabaran tugas pada bidangperbendaharaan adalah sebagai berikut :

1. menyelenggarakan fungsi pelaksanaan dan pengendalian

pengelolaan kas dan penatausahaan keuangan untuk jenis belanja

pegawai yang termasuk dalam kelompok belanja tidak langsung;

2. melaksanakan tugas lain yang diberikan kepala bidang

perbendaharaan sesuai dengan bidang tugasnya.

b. Seksi belanja non pegawai mempunyai tugas :

1. menyelenggarakan fungsi pelaksanaan dan pengendalian

pengelolaan kas dan penatausahaan keuangan untuk kelompok

belanja langsung serta jenis belanja non pegawai dalam

kelompok belanja tidak langsung;

2. melaksanakan tugas lain yang diberikan kepala bidang

perbendaharaan sesuai dengan bidang tugasnya.

c. Seksi fasilitas pengelolaan keuangan daerah mempunyai tugas:

1. menyelenggarakan penyusunan perancangan dan sosialisasi

sistem, prosedur dan/atau peraturan perundang-undangan dalam

rangka proses pengelolaan kas dan penatausahaan keuangan

daerah;

2. melaksanakan tugas lain yang diberikan kepala bidang

perbendaharaan sesuai dengan bidang tugasnya.

6. Bidang Akuntansi

Bidang akuntansi merupakan unsur pelaksana yang dipimpin seorang

kepala bidang yang dalam melaksanakan tugasnya berada di bawah dan

oleh kepala bidang akuntansi mempunyai tugas membantu kepala dinas

dalam melaksanakan pencatatan akuntasi pendapatan dan belanja daerah,

membuat laporan keuangan daerah dan meneliti laporan keuangan yang

disampaikan oleh bendahara Satuan Kerja Perangkat Daerah.

Penyelenggaraan tugas tersebut meliputi :

a. menyelenggarakan fungsi pelaksanaan sistem akuntansi pemerintah

daerah yang meliputi prosedur akuntansi penerimaaan dan pengeluaran

kas serta prosedur selain kas diluar prosedur akuntansi asset

tetap/barang milik daerah;

b. menyelenggarakan fungsi pengendalian atas pelaksanaan

kebijakan akuntansi pemerintah daerah;

c. menyelenggarakan fungsi penyusunan rancangan peraturan

perundang-undangan di tingkat daerah yang menyangkut kegiatan akuntansi

pemerintahan daerah;

d. melaksanakan pengkoordinasian penyusunan laporan pendapatan dan

belanja serta pembiayaan pada setiap bulan, triwulan dan semester;

e. melaksanakan pengkoordinasian pelaksanaan pengujian, investigasi

komfirmasi, rekonsiliasi atas aset fisik maupun non fisik untuk

penyusunan laporan keuangan;

f. melaksanakan pengkoordinasian penelitian terhadap SPJ dan tata cara

pembukuannya terhadap pelaksanaan APBD yang dikelola oleh

bendahara SKPD;

g. mengkoordinasikan tata cara pembuatan Laporan Pertanggungjawaban

h. melaksanakan pencatatan transaksi pada buku jurnal, buku besar, buku

pembantu serta register lainnya;

i. membina dan melaksanakan akuntansi pada unit SKPD sebagai

penggunaan anggaran;

j. melaksanakan tugas lain yang diberikan oleh kepala dinas sesuai

dengan bidang tugasnya,

Penjabaran tugas pada bidangakuntansi adalah sebagai berikut :

a. Seksi verifikasi mempunyai tugas :

1. menyelenggarakan fungsi pengendalian pelaksanaan prosedur

akuntansi pengeluaran kas dalam kerangka penyusunan laporan

realisasi anggaran dan arus kas;

2. memeriksa dan meneliti Surat Pertanggungjawaban Pengeluaran

dari SKPD;

3. mengkoordinir dan melaksanakan sistem akuntasi dan pelaporan

keuangan daerah;

4. melaksanakan tugas lain yang diberikan kepala bidang akuntansi.

b. Seksi pencatatan dan pelaporan APBD mempunyai tugas :

1. menyelenggarakan fungsi penyusunan laporan keuangan APBD;

2. membuat laporan penerimaan kas daerah perbulan, triwulan,

semester dan tahunan;

3. menyiapkan bahan untuk penyusunan laporan keuangan dan

laporan pertanggungjawaban APBD;

c. Seksi pencatatan dan pelaporan non APBD mempunyai tugas:

1. menyelenggarakan fungsi pelaksanaan pelaporan arus kas aktivitas

non APBD;

2. melaksanakan tugas lain yang diberikan kepala bidang akuntansi.

7. Bidang Pengelolaan Kekayaan Daerah

Bidang pengelolaan kekayaan daerah merupakan unsur pelaksana

yang dipimpin seorang kepala bidang yang dalam melaksanakan tugasnya

berada di bawah dan bertanggung jawab kepada kepala badan;Bidang

pengelolaan kekayaan daerah yang dipimpin oleh kepala bidang

pengelolaan kekayaan daerah mempunyai tugas membantu kepala

badan dalam melaksanakan analisa rencana kebutuhan pemeliharaan

barang milik daerah, penggunaan, penatausahaan, pemanfaatan,

pengamanan, penilaian, penghapusan, pemindahtanganan, pembinaan,

pengawasan dan pengendalian barang milik daerah. Penyelenggaraan

tugas meliputi :

a. mengkoordinasikan penyiapan konsep penyempurnaan dan

penyusunan kebijakan, ketentuan dan standar analisa rencana

kebutuhan barang milik daerah dan rencana kebutuhan pemeliharaan

barang milik daerah, penggunaan, penatausahaan, pemanfaatan,

pengamanan, penilaian, penghapusan, pemindahtanganan, pembinaan,

b. menyelenggarakan analisa rencana kebutuhan barang milik daerah dan

rencana kebutuhan pemeliharaan barang milik daerah, penggunaan,

penatausahaan, pemanfaatan, pengamanan penilaian, penghapusan,

pemidahtanganan pembinaan, pengawasan dan pengendalian barang

milik daerah sesuai dengan ketentuan peraturan perundang-undangan,

c. menyelenggarakan fungsi pengelolaan kekayaan daerah baik yang

dikelola sendiri atau pihak ketiga;

d. menyelenggarakan fungsi pelaksanaan prosedur penatausahaan dan

penilaian asset tetap;

e. menyelenggarakan fungsi penyusunan rancangan peraturan

perundang-undangan dan kebijakan di tingkat daerah yang menyangkut

pengelolaan barang milik negara dan/atau akuntansi asset tetap;

f. melaksanakan tugas lain yang diberikan kepala dinas sesuai bidang

tugas dan fungsinya.

Penjabaran tugas pada bidangpengelolaan kekayaan daerah adalah sebagai

berikut :

a. Seksi pendataan dan aset daerah :

1. melaksanakan tugas penatausahaan barang milik daerah yang

meliputi pembukuan, inventarisasi, pelaporan, pemanfaatan,

pengamanan dan penilaian;

2. melaksanakan koordinasi dalam pencatatan dan pendaftaran barang

milik daerah untuk menghimpun ke dalam Daftar Barang Milik

3. menghimpun seluruh hasil perhitungan, pengurusan,

penyelenggaraan, pengaturan, pencatatan data dan pelaporan

barang milik daerah dari seluruh SKPD dan disusun menjadi Buku

Inventaris;

4. menghimpun seluruh laporan penggunaan barang semesteran,

tahunan dan 5 (lima) tahunan dari masing-masing SKPD dan

membuat rekapitulasinya untuk disampaikan kepada kepala daerah

melalui pengelola;

5. membuat konsep Keputusan Walikota tentang kode lokasi SKPD di

lingkungan Pemerintah Kota Pematangsiantar;

6. membuat konsep Keputusan Walikota tentang

penyimpanan barang dan pengurusan barang satuan kerja perangkat

daerah di lingkungan Pemerintah Kota Pematangsiantar;

7. menyimpan dan memelihara Dokumen Aset Daerah;

8. melaksanakan Sertifikasi Aset Tanah Milik Daerah;

9. melaksanakan tugas lain yang diberikan oleh kepala bidang

pengelolaan kekayaan daerah sesuai bidang tugasnya.

b. Seksi pemeliharaan, perawatan dan optimalisasi aset :

1. menyelenggarakan fungsi pemeliharaan, perawatan dan optimal

aset dan/atau kekayaan daerah;

2. menyiapkan konsep Keputusan Walikota Pematangsiantar tentang

pemanfaatan barang milik daerah yang meliputi pinjam pakai,

kerjasama pemanfaatan, bangun guna serah dan bangun serah

3. menyiapkan konsep Keputusan Walikota Pematangsiantar tentang

pembentukan panitia penghapusan barang milik negara;

4. menghimpun daftar usulan penghapusan barang dari SKPD dan

menyiapkan konsep Keputusan Walikota Pematangsiantar tentang

persetujuan atas barang yang akan dihapus dan selanjutnya

membuat konsep penetapan pengelolaan atas nama kepala daerah

tentang penghapusan barang milik daerah;

5. menyiapkan konsep Keputusan Walikota tentang

pemindahtanganan barang milik daerah meliputi penjualan,

tukar-menukar, hibah dan penyertaan modal pemerintah daerah;

6. membantu majelis pertimbangan Tuntutan Ganti Rugi (TGR)

dalam pelaksanaan penyelesaian tuntutan ganti rugi;

7. melaksanakan tugas lain yang diberikan oleh kepala bidang

pengelolaan kekayaan daerah sesuai dengan tugasnya.

c. Seksi monitoring dan evaluasi mempunyai tugas:

1. menyelenggarakan fungsi pengawasan Barang Milik Daerah secara

administrasi fisik dan hukum;

2. melaksanakan penyiapan/penyusunan dan menghimpun Daftar

Rencana Kebutuhan Barang Milik Daerah (RKBMD) dan Daftar

Rencana Kebutuhan Pemeliharaan Barang Milik Daerah

(RKPBMD) untuk satu tahun anggaran yang diperlukan oleh setiap

SKPD berdasarkan standarisasi sarana dan prasarana kerja

3. menyiapkan konsep Keputusan Walikota Pematangsiantar tentang

Daftar Kebutuhan Pemeliharaan Barang Milik Daerah (DKPBMD)

berdasarkan Rencana Tahunan Barang dan Rencana Tahunan

Pemeliharaan Barang dari semua SKPD;

4. menghimpun daftar hasil pengadaan barang milik daerah dari

semua SKPD setiap 6 (enam) bulan dan disusun menjadi Daftar

Hasil Pemeliharaan Barang Milik Daerah;

5. menyiapkan konsep Keputusan Walikota Pematangsiantar tentang

Penetapan Status Penggunaan Barang Milik Daerah pada

masing-masing SKPD;

6. melaksanakan tugas lain yang diberikan oleh kepala bidang

pengelolaan kekayaan daerah sesuai dengan tugasnya.

8. UPTD PAJAK 2 (PBB dan BPHTB)

UPTD mempunyai tugas melaksanakan sebagian tugas badan di

bidang pemungutan dan pelayan Pajak Daerah.

Penjabaran tugas pada UPTD adalah sebagai berikut :

1. pelaksanaan penyusunan program kegiatan pemungutan dan

pelayanan pajak.

2. pelaksanaan pendaftaran dan pendataan wajib pajak dan objek

pajak.

3. pelaksanaan penilaian, verifikasi dan penghitungan usulan besarnya

4. pelaksanaan penyampaian SPOP dan SPTPD kepada Wajib Pajak

serta menghimpun dan mengolah kembali hasil SPOP dan SPTPD.

5. pelaksanaan penyampaian SPPT dan SKPD kepada Wajib Pajak.

6. pelaksanaan Penagihan Pajak Daerah sesuai kewenangannya.

7. pelaksanaan penerimaan dan penyetoran pajak ke Rekening Kas

Umum Daerah.

8. pelaksanaan pemrosesan permohonan keringanan, keberatan,

pembetulan, pembatalan, angsuran dan penundaan pembayaran,

banding, pembebasan, restitusi, mutasi dan pengurangan sanksi

administrasi pajak serta penghapusan piutang pajak.

9. pelaksanaan analisa data dan uji kelayakan atas surat permohonan

yang diajukan Wajib Pajak.

10.pelaksanaan pengawasan objek pajak.

11.pelaksanaan pembukuan, pelaporan, dan pengendalian atas

pungutan dan penyetoran pajak.

12.pelaksanaan ketatausahaan UPTD.

BAB IV

PENYAJIAN DATA

Pada bab ini Penulis menyajikan data-data yang diperoleh selama

penelitian dilapangan yaitu pada Badan Pengelola Keuangan Daerah Kota

Pematangsiantar yang dijadikan sebagai lokasi penelitian. Bentuk penelitian ini

menggunakan metode penelitian deskriptif kualitatif. Dalam bab ini penulis akan

menyajikan data dari hasil pengamatan dan penelitian yang didapat melalui proses

wawancara terkait Implementasi Kebijakan Peralihan Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan (PBB-P2) Menjadi Pajak Daerah di Badan Pengelola

Keuangan Daerah Kota Pematangsiantar.

Dalam melakukan pengumpulan data penelitian ada beberapa tahapan

yang harus peneliti lakukan untuk memperoleh jawaban dari permasalahan

penelitian, yaitu dimulai dari pengumpulan berbagai jenis dokumen serta

peraturan-peraturan yang berkaitan dengan kebijakan peralihan pajak bumi dan

bangunan perdesaan dan perkotaan menjadi pajak daerah di Kota

Pematangsiantar. Setelah itu, peneliti melakukan wawancara kepada informan

untuk mengetahui lebih mendalam lagi tentang Implementasi Kebijakan Peralihan

Pajak Bumi dan Bangunan Perdesaan Perkotaan Menjadi Pajak Daerah di Kota

Pematangsiantar yang menjadi pembahasan di penelitian ini.

Tipe wawancara yang dipilih penulis adalah tipe wawancara terstruktur,

dimana sebelum memulai wawancara terlebih dahulu penulis menyusun daftar

pertanyaan yang akan di ajukan. Pertanyaan yang disusun jelas berhubungan

Perdesaan Perkotaan Menjadi Pajak Daerah. Namun didalam proses wawancara

penulis tidak menutup kemungkinan akan munculnya pertanyaan-pertanyaan baru

yang dapat menggali informasi lebih dalam dari para informan kunci maupun

informan tambahan sehingga seluruh permasalahan yang diangkat penelitian ini

dapat terjawab.

4.1 Deskripsi Hasil Wawancara

Setelah peneliti melakukan penelitian dan melakukan wawancara dengan

beberapa informan, maka dapat diperoleh beberapa informasi terkait Implementasi

kebijakan peralihan pajak bumi dan bangunan perdesaan perkotaan PBB-P2

menjadi pajak daerah studi pada Badan Pengelola Keuangan Daerah Kota

Pematangsiantar, antara lain :

1. Komunikasi

Komunikasi merupakan proses penyampaian informasi oleh si pemberi

pesan melalui media tertentu kepada si penerima pesan dengan tujuan tertentu.

Salah satu cara untuk menyampaikan informasi adalah melalui komunikasi.

Komunikasi merupakan salah satu variabel penting yang mempengaruhi

implementasi kebijakan publik, komunikasi sangat menentukan keberhasilan

pencapaian tujuan dari implementasi kebijakan publik. Implementasi yang efektif

akan terlaksana, jika para pembuat keputusan mengetahui mengenai apa yang

akan mereka kerjakan. Informasi yang diketahui para pengambil keputusan hanya

bisa didapat melalui komunikasi yang baik.

Transmisi merupakan tahap awal penyaluran komunikasi. Dalam tahap

awal ini merupakan bagian yang tidak boleh diabaikan oleh para penyampai

pesan. Penyaluran komunikasi yang baik akan dapat menghasilkan suatu

implementasi yang baik pula. Seringkali terjadi masalah dalam penyaluran

komunikasi yaitu adanya salah pengertian yang disebabkan banyaknya

tingkatan birokrasi yang harus dilalui dalam proses komunikasi, sehingga apa

yang diharapkan tidak dapat berjalan dengan baik.

Dalam pelaksanaan kebijakan peralihan pajak bumi dan bangunan

perdesaan dan perkotaan menjadi pajak daerah di Kota pematangsiantar dapat

terlaksana apabila penyampaian informasi yang dilakukan itu baik, dimulai dari

implementor hingga masyarakat sebagai objek yang terkena kebijakan.

Kasi penetapan dan penagihan:

“Sudah dilakukan sosialisasi ke masyarakat dan dilakukan sejak tahun

peralihan PBB P2 yaitu pada tahun 2013 melalui kelurahan-kelurahan di Kota

Pematangsiantar”.

Namun pernyataan diatas bertolak belakang dengan apa yang dikatakan

oleh Bapak Ronny Sinaga sebagai Kabid Pendapatan, beliau menyatakan bahwa

belum ada melakukan sosialisasi. Sosialisasi masih berdasarkan media spanduk.

Berikut pernyataan beliau :

“kita masih miskin sosialisasi, Sosialisasi yang dilakukan ke masyarakat

Hal senada juga disampaikan oleh salah satu wajib pajak PBB Kota

Pematangsiantar Ibu Kamsia Simbolon warga Kecamatan Siantar Martoba yang

belum mengetahui adanya kebijakan peralihan PBB-P2, berikut pernyataan

beliau:

“setau saya tidak ada sosialisasi, saya hanya dengar dari orang-orang

saja kalau sekarang bayar PBB di BPKD saja”.

Metode sosialisasi yang digunakan tak berhenti sampai disitu saja, BPKD

Kota Pematangsiantar berencana akan melakukan berbagai metode sosialisasi

yang lain. Seperti pernyataan yang disampaikan oleh informan kepada peneliti

melalui wawancara berikut ini :

“Kami juga berencana untuk melakukan metode sosialisasi yang lain

yaitu melalui mobil keliling, melalui radio dan juga melalui koran.”

Upaya yang telah dilakukan oleh BPKD Kota Pematangsiantar dalam hal

memberikan sosialisasi terkait kebijakan peralihan PBB-P2 dari pusat ke daerah

nampaknya masih belum maksimal dilakukan.

b. Kejelasan Komunikasi

Jika kebijakan ingin diimplementasikan dengan sebagaimana mestinya,

maka petunjuk dari pelaksanaan tersebut tidak hanya harus dipahami, melainkan

juga petunjuk itu harus jelas. Berdasarkan hasil wawancara yang dilakukan oleh

peneliti terhadap informan terkait kejelasan dan pemahaman akan kebijakan

peralihan PBB-P2 menjadi pajak daerah sudah sangat jelas. Seperti yang

disampaikan oleh Bapak Hamdani Lubis selaku kasi penetapan dan penagihan

“Karena memang sudah amanat undang-undang peralihan tersebut mau

tidak mau harus diterima daerah.jadi untuk dasar-dasar hukum dan peraturan

terkait kebijakan tersebut ya kita mengadopsi dari peraturan kementrian

keuangan, serta undang-undang nomor 28 tahun 2009 tentang pajak daerah dan

retribusi daerah selanjutnya kita sesuaikan dengan kondisi daerah dengan

mengeluarkan peraturan daerah kota Pematangsiantar nomor 6 tahun 2011

tentang pajak daerah. Perda tersebut juga menjadi acuan petugas dalam

melaksanakan tugasnya dilapangan.”

Dalam pelaksanaan kebijakan peralihan pajak bumi dan bangunan

perdesaan dan perkotaan komunikasi merupakan hal yang penting, para pelaksana

kebijakan harus mengetahui apa yang mereka kerjakan dan apa yang harus

dilakukan. Untuk mengetahui apa saja yang menjadi tugas mereka, maka

keputusan-keputusan maupun dasar hukum lainnya harus jelas.

Pada kebijakan peralihan PBB-P2 menjadi pajak daerah, secara internal

Badan Pengelola Keuangan Daerah Kota Pematangsiantar yang mengelola

PBB-P2 adalah bidang pendapatan berikut dengan seksi pendaftaran dan pendataan,

seksi penetapan dan penagihan, serta seksi evaluasi dan pelaporan. Berikut

pernyataan dari Bapak Ronny Sinaga sebagai Kepala bidang pendapatan :

“Kita di BPKD yang mengelola PBB-P2 mulai dari pendaftaran,

pendataan hingga pelaporan yaa bidang pendapatan”.

c. Konsistensi

Segala aturan dari kebijakan peralihan PBB-P2 menjadi pajak daerah telah

yang diubah-ubah dimulai dari Undang-Undang Nomor 28 Tahun 2009 Tentang

Pajak Daerah dan Retribusi Daerah, Peraturan Bersama Menteri Keuangan dan

Menteri Dalam Negeri Nomor 10 Tahun 2014 Tentang Tahapan Persiapan dan

Pelaksanaan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Sebagai Pajak Daerah hingga Peraturan Daerah Kota Pematangsiantar Nomor 6

tahun 2011 Tentang Pajak daerah.

2. Sumber Daya

Sumber daya merupakan unsur terpenting dalam keberhasilan suatu

implementasi kebijakan. Karena sumber daya merupakan syarat berjalannya suatu

organisasi. Sebuah implementasi akan sulit dilaksanakan apabila sumber daya

yang ada di dalam organisasi tersebut tidak memadai dari segi kuantitas maupun

kualitas. Sama halnya dengan keberhasilan kebijakan peralihan PBB-P2 menjadi

pajak daerah tidak terlepas dari sumber daya yang ada. Sumber daya memiliki

empat indikator dalam mempengaruhi implementasi kebijakan yaitu staf,

informasi, wewenang dan fasilitas. Pada bagian berikut akan dibahas mengenai

empat indikator sumber daya tersebut.

a. Staf

Staf merupakan sumber daya paling penting yang mempengaruhi

keberhasilan atau kegagalan dalam suatu implementasi kebijakan. Jumlah

SDM/staf harus memadai secara jumlah sesuai kapasitas yang dibutuhkan serta

memiliki kemampuan atau skill yang mumpuni di bidangnya.

Dalam pelaksanaan kebijakan peralihan pajak bumi dan bangunan

daya manusia yang cukup memadai untuk mencapai keberhasilan peralihan

PBB-P2.

Berdasarkan hasil wawancara yang dilakukan oleh peneliti terhadap

informan. Pemenuhan sumber daya manusia merupakan salah satu kendala yang

dihadapi BPKD Kota Pematang siantar dalam proses peralihan PBB-P2. Karena

untuk saat ini jumlah sumber daya manusia yang ada di BPKD Kota

Pematangsiantar belum cukup, baik itu secara kualitas maupun kuantitas. Seperti

yang disampaikan oleh Bapak Ronny Sinaga selaku Kepala Bidang Pendapatan

BPKD Kota Pematangsiantar

“Kendala yang dihadapi dalam proses peralihan PBB P2 ini yaitu

kebutuhan Sumber Daya Manusia yang belum cukup. BPKD Kota

Pematangsiantar masih membutuhkan beberapa tenaga seperti di bagian

penilaian dan programmer untuk mengolah data PBB-P2”.

Oleh karena itu untuk meningkatkan kemampuan ataupun skill pegawai,

BPKD akan mengirimkan pegawainya untuk melakukan pelatihan dalam

pengelolaan PBB-P2 sebagaimana yang diungkapkan oleh Bapak Ronny Sinaga

sebagai berikut :

“Terkait SDM dalam kebijakan peralihan ini pastinya kami mengirimkan

minimal dua orang untuk pelatihan dan itu tergantung dengan pelatihan yang

kita butuhkan . biasanya yang kita butuhkan yaitu menambahi kualifikasi penilai

dan memperdalam kemampuan admin komputer sampai dia kepada kemampuan

programmer. Sehingga kita tidak perlu lagi mencari orang pihak ketiga. Karena

Hal senada juga disampaikan oleh Bapak Leonard Oloan selaku staf

bidang pendapatan :

“kita juga mempersiapkan SDM melalui kursus kursus yang dibuka oleh

kementrian keuangan untuk pengelolaan PBB dan juga sedang kita persiapkan

untuk operator dan programmernya”.

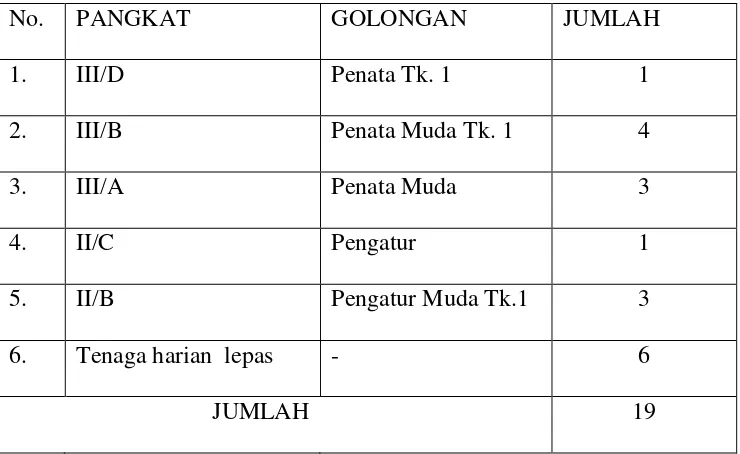

Berikut ini merupakan data yang diterima oleh peneliti terkait jumlah

sumber daya manusia yang terdapat di BPKD Kota Pematangsiantar khususnya

bidang pendapatan yang bertugas mengelola pemungutan PBB-P2 :

Tabel 4.1 Jumlah pegawai BPKD Kota Pematangsiantar Bidang Pendapatan

No. PANGKAT GOLONGAN JUMLAH

1. III/D Penata Tk. 1 1

2. III/B Penata Muda Tk. 1 4

3. III/A Penata Muda 3

4. II/C Pengatur 1

5. II/B Pengatur Muda Tk.1 3

6. Tenaga harian lepas - 6

JUMLAH 19

Sumber data : BPKD Kota Peamatangsiantar

b. Informasi

Informasi yang baik dan sesuai dengan semua pihak tentu akan

mendukung keberhasilan implementasi kebijakan peralihan pajak bumi dan

Kota pematangsiantar merupakan salah satu kota terbaik di sumatera utara

terkait pelaksanaan implementasi kebijakan peralihan PBB-P2 dari pusat ke

daerah. Sesuai dengan pernyataan yang diberikan oleh Bapak Hamdani Lubis

sebagai Kasi penetapan dan penagihan:

“kalau tentang implementasi PBB P2 di kota Pematangsiantar

dibandingkan kota-kota lain di Sumatera Utara kita lah yang terbaik. Dengan

indikator secara administrasi dan secara pemungutan sudah berhasil

dilaksanakan dengan perbandingan dilihat dari target yang telah ditetapkan.

Dimana pada tahun 2016 realisasinya sudah mencapai 90%.”

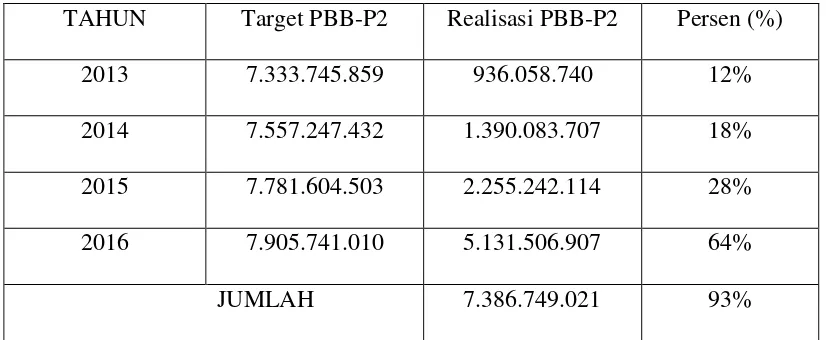

Hal ini juga sesuai dengan data sekunder yang didapat oleh peneliti, yaitu

data realisasi penerimaan PBB-P2 dari tahun 2013 hingga 2016 :

DATA REALISASI PENERIMAAN PBB-P2 KOTA PEMATANGSIANTAR

SETELAH TAHUN PERALIHAN

Tabel 4.2 Data Realisasi Penerimaan PBB-P2 Kota Pematangsiantar

TAHUN Target PBB-P2 Realisasi PBB-P2 Persen (%)

2013 7.333.745.859 936.058.740 12%

2014 7.557.247.432 1.390.083.707 18%

2015 7.781.604.503 2.255.242.114 28%

2016 7.905.741.010 5.131.506.907 64%

JUMLAH 7.386.749.021 93%

Sumber data : Badan Pengelola Keuangan Daerah Kota Pematangsiantar

Apabila dilihat dari tabel diatas penerimaan PBB-P2 meningkat tajam

mulai peralihan yaitu tahun 2013. Hal ini menunjukkan bahwa pelayanan yang

diberikan oleh BPKD Kota Pematangsiantar dalam pemungutan PBB-P2 semakin

membaik.

c. Wewenang

Segala tugas dan wewenang dari semua pihak yang terkait di dalam

Implementasi Kebijakan Peralihan PBB-P2 Menjadi Pajak Daerah di Kota

Pematangsiantar ini sudah jelas tercantum didalam dasar hukum :

1. Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan

Retribusi Daerah

2. Peraturan Bersama Menteri Keuangan dan Menteri Dalam Negeri

Nomor 10 Tahun 2014 Tentang Tahapan Persiapan dan

Pelaksanaan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan Sebagai Pajak Daerah

3. Peraturan Daerah Kota Pematangsiantar Nomor 6 tahun 2011

Tentang Pajak daerah

4. Peraturan walikota nomor 16 tahun 2013 tentang pengelolaan

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

d. Fasilitas

Fasilitas merupakan salah satu penunjang keberhasilan implementasi

kebijakan. Sumber daya peralatan seperti gedung, tanah dan sarana semuanya

Terbatasnya fasilitas tidak dapat mendorong motivasi pelaku kebijakan dalam

melaksanakan tugasnya.

Namun dalam menyiapkan dan menyediakan berbagai fasilitas yang akan

mendukung BPKD dalam melakukan tahap peralihan PBB-P2 seperti kegiatan

pendataan, penilaian, penagihan, penerimaan hingga pelayanan tentunya

membutuhkan dana yang tidak sedikit. Oleh karena itu Pemerintah Kota

Pematangsiantar pada tahun 2013 telah menganggarkan ke dalam APBD untuk

kebijakan peralihan PBB-P2 ini. Seperti yang dikatakan informan kepada peneliti

: “jadi semua kegiatan proses peralihan PBB-P2 dari pusat ke daerah sudah ada

biayanya, sudah kita anggarkan ke dalam APBD. Jadi akan kita gunakan

semaksimal mungkin untuk berbagai kegiatan perencanaan hingga

pelaksanaannya.”

Dalam mengoptimalkan potensi pajak bumi dan bangunan perdesaan dan

perkotaan terkait proses administrasi, maka komponen penting yang harus

dipenuhi adalah sarana dan prasarana yang memadai. Sarana prasarana ini terdiri

dari ruangan atau gedung yang digunakan sebagai tempat para pegawai yang

menjalankan tugas pemungutan PBB P2 dan peralatan yang digunakan oleh

pegawai untuk mengelolah PBB P2 ini.

BPKD memberikan salah satu ruangan yang ada dikantor BPKD kota

Pematangsiantar untuk dijadikan tempat para pegawai dalam mengolah

pemungutan PBB P2. Adapun peralatan yang dibutuhkan dalam pengelolaan PBB

P2 yaitu perangkat keras (hardware) dan perangkat lunak (software) yang

P2 sudah tersedia dan dimiliki oleh Bidang Pendapatan yang bertugas mengelola

pemungutan PBB-P2.

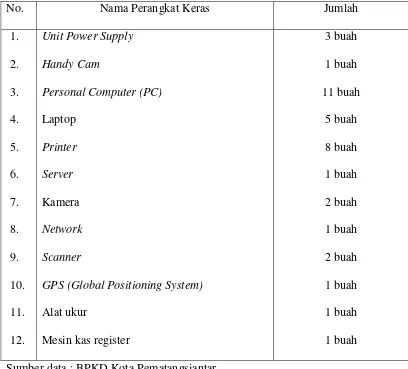

Tabel 4.3. Daftar Perangkat keras Pengelolaan PBB-P2 yang dimiliki BPKD

No. Nama Perangkat Keras Jumlah

1.

Unit Power Supply

Handy Cam

Personal Computer (PC)

Laptop

GPS (Global Positioning System)

Alat ukur

Mesin kas register

3 buah

Sumber data : BPKD Kota Pematangsiantar

Dalam tahap peralihan PBB-P2 dari pusat ke daerah, BPKD tidak hanya

menyiapkan perangkat keras (hardware) namun juga menyiapkan sistem

perangkat lunak (software) berupa sebuah sistem yaitu aplikasi SISMIOP (Sistem

Manajemen Informasi Objek Pajak), berikut adalah pernyataan yang disampaikan

oleh informan yaitu Bapak Leonard Oloan sebagai staf bidang pendapatan kepada

”Selain itu kita juga sudah menyiapkan sistem dalam bentuk aplikasi yaitu

SISMIOP namanya. Dimana aplikasi ini bisa melakukan pembayaran,

pengelolaan data dan lain sebagainya. Kebetulah di Indonesia aplikasi ini sama”

Sistem Manajemen Informasi Objek Pajak (SISMIOP) merupakan sistem

pengelolaan pangkalan data PBB mulai dari identifikasi dan registrasi objek dan

wajib pajak, penentuan nilai objek pajak, penghitungan pajak yang terhutang,

pemungutan pajak dan pelayanan. Sistem tersebut dioperasikan melalui bantuan

komputer.

Dalam proses peralihan PBB-P2 ke daerah, BPKD Kota Pematangsiantar

tidak hanya menyiapkan hardware dan softwareuntuk mengelola PBB-P2. Namun

BPKD memberikan fasilitas tambahan dalam proses pemungutan PBB-P2 di Kota

Pematangsiantar untuk mengoptimalkan pemungutan PBB-P2. Fasilitas yang

disiapkan oleh BPKD Kota Pematangsiantar yaitu mobil keliling pelayanan

pembayaran PBB-P2.

Berikut pernyataan Kasi Penetapan dan Penagihan Bapak Hamdani Lubis :

“jadi kita sudah sediakan dua unit mobil keliling untuk meningkatkan

Gambar 4.1 Mobil Layanan Keliling Pembayaran PBB-P2

Gambar 4.2 Mobil Keliling berada di Kecamatan Siantar Marihat

Sejak dilakukannya peralihan PBB-P2 menjadi pajak daerah pemerintah daerah

Kota Pematangsiantar gencar dalam melakukan proses pemungutan agar dapat

mengoptimalkan penerimaan PBB-P2. Mengingat PBB-P2 merupakan pajak

akan masuk ke kas daerah. Tentunya hal ini merupakan suatu potensi yang harus

dimanfaatkan seoptimal mungkin oleh Pemerintah Kota Pematangsiantar. Oleh

karena itu dalam meningkatkan pelayanan dalam pemungutan PBB-P2, BPKD

Kota Pematangsiantar telah menyediakan dua unit mobil keliling pelayanan

PBB-P2 yang telah diluncurkan sejak 2016 lalu.

3. Struktur Birokrasi

Birokrasi menjadi salah satu organisasi yang paling sering menjadi

pelaksana kebijakan. Menurut Edward ada dua karakteristik utama dari birokrasi,

yaitu prosedur-prosedur kerja atau Standar Operasional Prosedur(SOP) dan

fragmentasi. SOP merupakan pedoman pelaksanaan kebijakan bagi setiap

implementor. SOP mampu menyeragamkan tindakan-tindakan dari organisasi

yang kompleks dan tersebar luas.

a. Standar Operasional Prosedur (SOP)

SOP merupakan peraturan dan petunjuk yang ada di organisasi dan

menjadi pedoman bagi setiap implementor dalam bertindak. Dalam

mengimplementasikan kebijakan peralihan pajak bumi dan bangunan perdesaan

dan perkotaan menjadi pajak daerah, BPKD Kota Pematangsiantar sudah

mempunyai standar operasional prosedur secara resmi. Maka dari itu segala

bentuk pelayanan pengurusan PBB-P2 di BPKD kota Pematangsiantar sudah

diatur terkait apa saja yang menjadi syarat administratif dalam pengurusan

PBB-P2. Didalam SOP tersebut juga sudah jelas dicantumkan berapa waktu yang

tercantum pihak-pihak mana saja yang ikut terlibat dan bertanggung jawab pada

setiap pelayanan masing-masing.

Seperti kutipan wawancara dengan Pak Hamdani Lubis Selaku Kasi

Penetapan dan Penagihan berikut ini :

“Karena pegawai disini bekerja berdasarkan SOP yang berlaku, dimana SOP

ini diangkat dari perda No 6 2011 tentang pajak daerah. Karena dilapangan juga

masyarakat ataupun wajib pajak menanyakan apa ini pajak dan untuk apa

gunanya pajak ini”.

Sejak tahun peralihan PBB-P2 menjadi pajak daerah, BPKD telah melakukan

berbagai bentuk pelayanan yang meliputi sebagai berikut :

1. Penerbitan SPPT PBB-P2

2. Pemecahan SPPT PBB-P2

3. Mutasi objek pajak PBB-P2

4. Pembetulan SPPT PBB-P2

5. Keberatan PBB-P2

6. Pengurangan PBB-P2 terutang

7. Pembatalan SPPT

b. Fragmentasi

fragmentasi merupakan penyebaran tanggung jawab suatu kebijakan

kepada beberapa badan yang berbeda sehingga memerlukan koordinasi. Pada

umumnya, semakin besar koordinasi yang diperlukan untuk melaksanakan

kebijakan, semakin berkurang kemungkinan keberhasilan program atau kebijakan.

lembaga/instansi dalam proses peralihan PBB-P2, berikut adalah pernyataan dari

informan terkait kerjasama yang dilakukan oleh BPKD dengan instansi/lembaga

lain:

“kita sudah melakukan kerjasama dengan KPP Pratama, untuk KPP

Pratama kita melakukan bimbingan terkait pengolahan data PBB-P2. Seperti peta

PBB-P2 dalam bentuk soft copy, data objek dan subjek PBB-P2, data piutang dan

pendampingan proses pelaksanaan PBB-P2. Karena masih ada data yang

diadopsi dari KPP-Pratama dimana objek/subjek pajak yang tidak sesuai dengan

fakta dilapangan. Oleh karena itu BPKD melakukan updating data yang

didampingi oleh KPP Pratama.”

Tak hanya dengan KPP Pratama, BPKD Kota Pematangsiantar juga

melakukan kerjasama dengan kantor pertanahan dan Notaris :

“dalam hal pengurusan sertifikat kita menjalin kerja sama dengan kantor

pertanahan dan notaris”.

Meskipun dalam proses peralihan PBB-P2 dari pusat ke daerah sudah

dilaksanakan dengan melakukan kerjasama ke beberapa instansi/lembaga terkait.

Namun dalam proses memudahkan pemungutan PBB-P2 yang dilakukan BPKD

belum sepenuhnya optimal, karena BPKD Kota Pematangsiantar belum

melakukan kerjasama dengan Bank Daerah yang ada di Kota Pematangsiantar,

berikut pernyataan informan :

“untuk memudahkan proses pemungutan kita belum menjalin kerja sama

mengajukan proses pemungutan ke Bank Sumut, tapi sampai sekarang belum ada

tangapan. Padahal sudah dari tahun lalu kita ajukan itu.”

Tidak berhenti sampai disitu saja, BPKD akan mencari jalan lain untuk

memudahkan proses pemungutan PBB-P2. Berikut pernyataan informan :

“kalau tidak ada tanggapan lagi kami rencana akan beralih ke kantor pos

ataupun indomaret untuk melaksanakan kemudahan pemungutan PBB-P2 ini”.

4. Disposisi Implementor

Disposisi merupakan sikap dan kepribadian para implementor dalam

menjalankan tugasnya. Jika para pelaksana mempunyai kecenderungan atau sikap

positif atau adanya dukungan terhadap implementasi kebijakan maka terdapat

kemungkinan yang besar implementasi kebijakan akan terlaksana sesuai dengan

keputusan awal. Demikian sebaliknya, jika para pelaksana bersikap negatif atau

menolak terhadap implementasi kebijakan karena konflik kepentingan maka

implementasi kebijakan akan menghadapi kendala yang serius.

Dalam pelaksanaan kebijakan peralihan PBB-P2 menjadi pajak daerah di

kota pematangsiantar tentunya harus ada pengawasan yang dilakukan oleh

implementor. Berikut adalah pernyataan yang disampaikan oleh informan yitu

Bapak Ronny Sinaga sebagai Kabid Pendapatan BPKD yang menanggungjawabi

pengelolaan PBB-P2 terkait sikap implementor dalam menyikapi kebijakan

“bagaimana kepedulian walikota terhadap PBB tentunya peduli. Karena

sekali tiga bulan kami melakukan evaluasi yang mana kelurahan yang masih

belum bagus realisasinya pasti akan ditanyakan oleh walikota”

Hasil wawancara dengan Bapak Hamdani Lubis sebagai Kasi Penetapan

dan penagihan juga memperkuat pernyataan dari Bapak Kabid Pendapatan:

“Pengecekan rutin juga dilakukan namun hanya bersifat administratif,

maksudnya walikota mengontrol melalui surat surat yang disampaikan BPKD ke

BAB V

ANALISIS DATA

Pada bab ini peneliti akan menyajikan analisis semua data yang diperoleh

dari hasil penelitian selama dilapangan baik itu berupa wawancara dengan

informan, catatan lapangan hingga studi dokumentasi. Data dan informasi tersebut

akan disusun secara sistematis dengan cara mengorganisasikan data kedalam

beberapa kategori kemudian menjabarkannya dan menyusunnya sehingga dapat

dipahami dengan baik oleh peneliti dan orang lain hingga dapat menghasilkan

kesimpulan atas permasalahan yang sedang diteliti. Adapun analisis data yang

dilakukan adalah dengan analisis deskriptif kualitatif dengan tetap mengacu pada

hasil interpretasi data dan informasi tersebut.

Pada penelitian ini peneliti melihat Implementasi Kebijakan Peralihan

PBB-P2 Menjadi Pajak Daerah di BPKD Kota Pematangsiantar melalui empat

variabel antara lain komunikasi, sumber daya, struktur organisasi serta disposisi

implementor. Variabel-variabel tersebut pastinya memberikan pengaruh terhadap

implementasi dari suatu kebijakan.

5.1. Implementasi Kebijakan Peralihan PBB-P2 Menjadi Pajak Daerah di BPKD

Kota Pematangsiantar

1. Komunikasi

Komunikasi merupakan faktor terpenting dalam implementasi sebuah

kebijakan. Komunikasi merupakan variabel penting dalam mempengaruhi

keberhasilan pencapaian tujuan dari implementasi kebijakan publik. Suatu

komunikasi yang tersalurkan dengan baik secara langsung akan menghasilkan

suatu implementasi yang baik pula, hal ini ditandai dengan setiap implementor

harus memahami apa yang harus mereka kerjakan, kegiatan apa yang harus

dilaksankan, dan bagaimana melaksanakannya serta apa tujuan dan sasaran dari

program tersebut. Pengalihan PBB-P2 menjadi pajak daerah dapat mencapai

tujuan apabila dapat diimplementasikan dengan baik. Dalam hal ini, Kota

pematangsiantar telah melakukan penyaluran komunikasi dengan baik. Hal ini

dapat diketahui dari bagaimana implementor yang terkait di dalam kebijakan

peralihan PBB-P2 menjadi pajak daerah telah mengetahui dengan baik tugas dari

jabatan mereka masing-masing. Secara internal, BPKD yang menangani PBB-P2

adalah bidang pendapatan.yaitu seksi pendaftaran dan pendataan, seksi penetapan

dan penagihan, serta seksi evaluasi dan pelaporan. Bentuk komunikasi mengenai

pemungutan PBB-P2 menjadi pajak daerah dilaksanakan sejak adanya sosialisasi

kebijakan.

Pemberian sosialisasi dan edukasi ke masyarakat merupakan hal yang

penting untuk dilakukan. Informasi yang disampaikan kepada masyarakat melalui

sosialisasi harus sesuai dengan apa yang disampaikan oleh pemerintah pusat dan

yang diterima oleh pemerintah daerah. Penyampaian informasi yang sama secara

struktural dari atas ke bawah perlu dilakukan agar tercipta kejelasan dan

konsistensi.

Namun dalam pengalihan PBB-P2 menjadi pajak daerah proses

penyaluran komunikasi ke masyarakat belum begitu baik. Hal ini dapat dilihat

media spanduk yang telah di sebar di setiap kecamatan. Oleh karena itu BPKD

berencana akan menambah metode sosialisasinya dengan melalui radio dan koran

hingga mobil keliling.

Karena PBB-P2 sudah dialihkan menjadi pajak daerah maka potensi dari

penerimaan PBB-P2 ini harus dioptimalkan, mengingat semua hasil dari

pendapatan yang diterima dari pemungutan PBB-P2 akan sepenuhnya masuk ke

kas daerah. Oleh karena itu pemerintah daerah Kota Pematangsiantar untuk saat

ini tengah gencar untuk melakukan sosialisasi ke masyarakat.

2. Sumber Daya

Sebuah implementasi akan sulit dilaksanakan apabila sumber daya yang

ada didalam organisasi tersebut tidak memadai dari segi kualitas maupun

kuantitas. Ketersediaan SDM baik deri segi kuantitas dan kualitas harus disiapkan

oleh setiap pihak. BPKD Kota Pematangsiantar yang memiliki tugas dan tanggun

jawab dalam pengelolaan PBB-P2 adalah bidang pendapatan yang membawahi

tiga seksi yaitu seksi pendaftaran dan pendataan, seksi penetapan dan penagihan,

serta seksi evaluasi dan pelaporan. Namun pada saat ini untuk meningkatkan

kualitas para pegawai yang mengolah pemungutan PBB-P2 khususnya untuk

operator dan programmer, BPKD mengirimkan setidaknya dua orang untuk

mengikuti pelatihan terkait pengeloaan PBB-P2 di Kementrian Keuangan.

Sarana dan prasarana yang dibutuhkan dalam pengelolaan PBB-P2 berupa

hardware dan software. Hardware yang digunakan adalah peralatan yang

komputer, printer, dan network serta fasilitas lainnya yang mendukung di ruang

pelayanan.

3. Struktur Birokrasi

Prosedur dalam pemungutan dan pengelolaan PBB-P2 di Kota

Pematangsiantar didasarkan pada petunjuk pelaksanaan Peraturan Daerah Nomor

6 Tahun 2011 Tentang Pajak Daerah dan SOP tentang sistem dan prosedur

pemungutan pajak bumi dan bangunan perdesaan dan perkotaan Kota

Pematangsiantar. Dalam proses pemungutan PBB-P2 di Kota Pematangsiantar

sudah dijalankan sesuai dengan Standar Operasional Prosedur. Didalam SOP

tersebut sudah tertera dengan sangat jelas apa saja persyaratan dari setiap

pelayanan PBB-P2, lamanya waktu penyelesaian, pihak mana sajakah yang

terlibat didalam masing-masing jenis pelayanan sampai pada alur administrasi

dari masing-masing pelayanan tersebut tergambar sangat jelas di SOP tersebut.

sehingga dengan adanya standar operasional prosedur secara adaministrasi tidak

akan lari dari alur yang telah ditetapkan karena sudah sangat jelas bagaimana

jalannya setiap administrasi di setiap pelayanan.

Kerjasama sudah dilakukan dengan beberapa instansi/lembaga yaitu

dengan KPP Pratama Pematangsiantar, kantor pertanahan dan kantor notaris.

Dengan tujuan untuk mengoptimalkan dan memudahkan pelaksanaan proses

peralihan PBB-P2 menjadi pajak daerah. Dimulai dari kegiatan perencanaan

hingga pelaksanaan kebijakan tersebut.