BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Bank

Menurut Undang-Undang Nomor 7 tahun 1992 tentang perbankan

sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1998

pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak.

Pengertian bank menurut PSAK Nomor 31 dalam (Standar Akuntansi

Keuangan, 1999: 31.1) bank adalah merupakan suatu lembaga yang berperan

sebagai perantara keuangan antara pihak-pihak yang memiliki kelebihan dana dan

pihak-pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi

memperlancar lalu lintas pembayaran.

Bank adalah lembaga keuangan yang kegiatan usahanya adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke

masyarakat serta memberikan jasa-jasa bank lainnya (Kasmir, 2003: 11).

Dari pengertian diatas maka dapat ditarik suatu kesimpulan yaitu bank

dapat diartikan sebagai perusahaan yang bergerak di bidang keuangan, jadi

aktivitas perbankan selalu berkaitan dengan bidang keuangan sehingga berbicara

2.1.2 Tugas dan Fungsi Bank

Tugas pokok bank menurut Undang-Undang No.19 tahun 1998 adalah

membantu pemerintah dalam hal mengatur, menjaga dan memelihara stabilitas

nilai rupiah, mendorong kelancaran produksi dan pembangunan serta memperluas

kesempatan kerja guna meningkatkan taraf hidup rakyat banyak.

Menurut (Siamat, 2005 : 276) fungsi bank adalah :

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi

2. Menciptakan uang

3. Menghimpun dana dan menyalurkannya kepada masyarakat

4. Menawarkan jasa-jasa keuangan lain

2.1.3 Jenis-Jenis Bank

Menurut (Kasmir, 2002) menyatakan bahwa Bank terbagi atas 5 (lima) jenis yaitu:

1. Dilihat dari segi fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 14 tahun 1967, jenis

perbankan menurut fungsinya terdiri dari:

a. Bank Umum

b. Bank Pembangunan

c. Bank Tabungan

d. Bank Pasar

e. Bank Desa

f. Lumbung Desa

h. dan bank lainnya

Setelah keluarnya Undang-Undang Pokok Perbankan Nomor 7 Tahun 1992 dan

ditegaskan lagi dengan keluarnya Undang-Undang RI nomor 10 Tahun 1998

maka jenis perbankan terdiri dari:

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan

usahanya secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dilihat dari segi fungsi dan tujuan usahanya

a. Bank Central

Bank Central adalah bank yang bertindak sebagai bankers bank pimpinan

penguasa moneter, mendorong dan mengarahkan semua jenis bank yang ada.

b. Bank Umum

Bank Umum adalah bank milik negara, swasta, maupun koperasi yang dalam

pengumpulan dananya terutama menerima simpanan dalam bentuk giro, deposito,

serta tabungan dan dalam usahanya terutama memberikan kredit jangka pendek.

c. Bank Tabungan

Bank Tabungan adalah bank milik negara, swasta, maupun koperasi yang

tabungan sedangkan usahanya terutama memperbanyak dana dengan kertas

berharga.

d. Bank Penbangunan

Bank pembangunan adalah bank milik negara, swasta, maupun koperasi yang

dalam pengumpulan dananya terutama menerima simpanan dalam bentuk

deposito dan mengeluarkan kertas berharga jangka menengah dan panjang.

Sedangkan usahanya terutama memberikan kredit jangka menengah dan panjang

di bidang pembangunan.

3. Dilihat dari segi kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki

bank tersebut. Kepemilikan ini dilihat dari akte pendirian dan penguasaan saham

yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan

tersebut adalah:

a. Bank Milik Pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga

seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b. Bank Milik Swasta Nasional

Bank jenis ini seluruh atau sebahagian besarnya dimiliki oleh swasta nasional

serta akte pendiriannya didirikan oleh swasta, begitu pula pembagian

keuntungannya untuk keuntungan pihak swasta.

c. Bank Milik Koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan

d. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, bank milik

swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar

negeri.

e. Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta

nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara

Indonesia.

4. Dilihat dari segi status

Status bank yang dimaksud adalah:

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang

berhubungan dengan mata uang asing secara keseluruhan.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi

sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti bank

devisa, dimana transaksi yang dilakukan masih dalam batas-batas Negara.

5. Dilihat dari segi cara menentukan harga

a. Bank yang berdasarkan prinsip konvensional

b. Bank yang berdasrkan prinsip syariah, aturan perjanjian berdasarkan hukum

islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan

2.1.4 Kinerja Perbankan dan Laporan Keuangan

Kinerja keuangan dapat di ukur dengan menggunakan efisiensi sedangkan

efisiensi dapat diartikan sebagai rasio perbandingan antara masukan dan keluaran.

efisiensi kinerja keuangan perusahaan diukur dari efisiensinya diproksikan dengan

beberapa tolak ukur yang tercermin didalam keuangan. Dengan pengeluaran

biaya tertentu diharapkan memperoleh hasil yang optimal atau dengan hasil

tertentu diharapkan mengeluarkan biaya seminimal mungkin.

Kesehatan bank adalah kemampuan suatu bank untuk melakukan kegiatan

operasional perbankan secara normal dan mampu memenuhi semua kewajibannya

dengan baik melalui cara-cara yang sesuai dengan peraturan yang berlaku (Susilo

dkk, 2002).

Menurut (Januarti, 2002) faktor-faktor kinerja perusahaan perbankan yang

digunakan untuk menilai kesehatan bank adalah sebagai berikut:

a. Capital

Modal merupakan faktor yang penting dalam rangka pengembangan usaha

dan untuk menampung risiko kerugiannya. Modal berfungsi untuk membiayai

operasi, sebagai instrumen untuk mengantisipasi rasio, dan sebagai alat untuk

ekpansi usaha. Penilaian dari capital ini adalah capital yang ada didasarkan pada

kewajiban penyediaan modal minimum bank (Dendawijaya, 2001).

Penilaian ini didasarkan kepada CAR (Capital Adequacy Ratio) yang telah

ditetapkan BI. CAR adalah rasio kinerja bank untuk mengukur kecukupan modal

yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan

Perbandingan rasio tersebut adalah rasio modal terhadap Aktiva Tertimbang

Menurut Resiko (ATMR). Modal terdiri dari modal inti dan modal pelengkap.

ATMR adalah nilai total masing-masing aktiva bank setelah dikalikan dengan

masing-masing bobot risiko aktiva tersebut. Aktiva yang paling tidak beresiko

diberi bobot 0% dan aktiva yang paling beresiko diberi bobot 100%.

Menurut Bank Indonesia penilaian permodalan ini dimaksudkan untuk

mengevaluasi kecukupan modal Bank dalam mengcover eksposur risiko saat ini

dan mengantisipasi eksposur risiko dimasa yang akan datang.

Sesuai dengan penilaian rasio CAR berdasarkan Surat Keputusan DIR BI

No.30/12/KEP/DIR tanggal 30 April 1997, CAR minimal 8%.

Perhitungan rasio CAR sesuai dengan standar Bank Indonesia adalah sebagai

berikut:

b. Assets Quality

Menurut (Bank Indonesia, 2004) penilaian kualitas asset dimaksudkan untuk

mengevaluasi kondisi asset bank dan kecukupan manajemen resiko kredit.

Sedangkan menurut (kuncoro, 2002) aspek asset quality ini menunjukkan kualitas

asset sehubungan dengan resiko kredit yang dihadapi bank akibat pemberian

kredit dan investasi dana bank dalam portofolio yang berbeda. Setiap penanaman

dana bank dalam aktiva produktif dinilai kualitasnya dengan menentukan tingkat

kolektibilitas yaitu apakah lancar, kurang lancar, diragukan atau macet.

Modal

CAR = X 100%

Pembedaan kolektibilitas tersebut diperlukan untuk mengetahui besarnya

cadangan minimum, penghapusan aktiva produktif yang harus disediakan oleh

bank untuk menutup resiko kemungkinan kerugian yang terjadi.

Aktiva yang produktif merupakan penempatan dana oleh bank dalam asset

yang menghasilkan pendapatan untuk menutupi biaya-biaya yang dikeluarkan

oleh bank. Dari aktiva inilah bank mengharapkan adanya selisih keuntungan dari

kegiatan pengumpulan dan penyaluran dana. Dari pengertian aktiva produktif

tersebut, dapat disimpulkan bahwa aktiva yang berkualitas adalah aktiva yang

dapat menghasilkan pendapatan dan dapat menutupi biaya-biaya yang dikeluarkan

oleh bank (Mudrajad kuncoro, 2002).

Penilaian terhadap rasio kualitas aktiva produktif yang dimiliki bank didasarkan

pada dua rasio yaitu:

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif.

Aktiva produktif yang diklasifikasikan adalah jumlah aktiva produktif

yang kolektibilitasnya tidak lancar, dan jumlah yang diperhitungkan

adalah 50% dari aktiva produktif yang tergolong kurang lancar ditambah

75% aktiva produktif yang tergolong diragukan ditambah 100% aktiva

produktif yang tergolong macet. (cara penilaian kolektibilitas atau kualitas

dari masing-masing kredit yang diberikan diatur dalam SE BI

No.23/12/BPPP Tanggal 28 Februari 1991).

b. Rasio penyisihan penghapusan aktiva produktif yang dibentuk oleh bank

terhadap penyisihan penghapusan aktiva produktif yang wajib dibentuk

November 1999 tentang pembentukan PPAP, bank wajib membentuk

PPAP berupa cadangan khusus guna menutup risiko kemungkinan

kerugian.

Tujuan dari aspek ini adalah untuk menilai jenis-jenis asset yang dimiliki oleh

bank. Rasio ini dapat dilihat dari neraca yang telah dilaporkan secara berkala

kepada Bank Indonesia.

Rasio yang digunakan untuk menilai kualitas asset sebuah bank menggunakan

metode Non Performing Loan (NPL) dengan rumusnya adalah sebagai berikut:

Adapun penilaian rasio NPL berdasarkan Surat Keputusan Direktur Bank

Indonesia No.30/12/KEP/DIR tanggal 30 April 1997 adalah NPL <5% yang

termasuk dalam bank sehat.

c. Management

Maksud dari penilaian manajemen adalah untuk mengevaluasi kemampuan

manajerial pengurus bank dalam menjalankan usahanya, kecukupan manajemen

risiko dan kepatuhan bank terhadap ketentuan yang berlaku serta komitmen

kepada Bank Indonesia. manajemen yang dimaksud adalah kemampuan

manajemen bank untuk mengidentifikasi, mengukur, mengawasi dan mengontrol

risiko-risiko yang timbul melalui kebijakan-kebijakan dan strategi bisnisnya untuk

mencapai target. Dalam manajemen ini sumber daya manusia yang handal,

Kredit bermasalah

NPL = X 100%

kepemimpinan manajemen yang profesional serta ketersediaan teknologi

informasi sangat dibutuhkan (Kuncoro, 2002).

d. Earning

Penilaian earning dimaksudkan untuk mengevaluasi kondisi dan kemampuan

earning atau rentabilitas bank dalam mendukung kegiatan operasional dan

permodalan. Earnings digunakan untuk mengukur kemampuan bank dalam

menetapkan harga yang mampu menutup seluruh biaya.

Rasio yang digunakan dalam earning ini adalah menggunakan ROA, NIM

dan perbandingan biaya operasional dengan pendapatan operasional (BOPO).

Rumus untuk ROA dan BOPO adalah:

Menurut Surat Keputusan DIR BI No.30/12/KEP/DIR tanggal 30 April 1997,

adapun penilaian rasio ROA dan BOPO adalah sebagai berikut: ROA ≥ 1,215%

yang termasuk dalam bank sehat sedangkan BOPO ≤ 93,52%.

Net Interest Margin (NIM)

Menurut (Koch dan Scott, 2000) Net Interest Margin (NIM) ini penting untuk

mengevaluasi kemampuan bank dalam mengelola risiko terhadap suku bunga.

Laba Bersih

ROA = X 100%

Total Aktiva

Biaya Operasional

BOPO = X 100%

Saat suku bunga berubah, pendapatan bunga dan biaya bunga juga akan

mengalami perubahan. Sedangkan menurut (Almilia dan Herdiningtyas, 2005)

Net Interest Margin (NIM) merupakan rasio yang menunjukkan kemampuan

manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan

pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan

bunga dikurangi beban bunga. Semakin besar rasio ini maka meningkatnya

pendapatan bunga atas aktiva produktif yang dikelola bank, sehingga

kemungkinan bank dalam kondisi bermasalah semakin kecil.

Adapun rumus NIM adalah:

e. Liquidity

Penilaian ini dimaksudkan untuk mengevaluasi kemampuan bank dalam

memelihara tingkat likuiditas yang memadai dan kecukupan manajemen risiko

likuiditas.

Penilaian likuiditas dimaksudkan untuk mengukur seberapa besar

kemampuan bank tersebut mampu membayar hutang-hutangnya dan membayar

kembali kepada deposannya serta dapat memenuhi permintaan kredit yang

diajukan tanpa terjadi penangguhan.

Likuiditas dinilai dengan mengingat bahwa aktiva bank kebanyakan bersifat

tidak likuid dengan sumber dana dengan jangka waktu lebih pendek. Penilaian Pendapatan bunga bersih

NIM = X 100%

likuiditas antara lain melihat kemampuan bank menyediakan asset likuid yang

dapat segera dijadikan uang tunai (Sudrajat, 2004).

Secara umum rasio ini merupakan rasio antara jumlah aktiva lancar dibagi

dengan hutang lancar. Adapun yang dianalisis dalam rasio ini adalah:

a. Rasio kewajiban bersih Call Money terhadap aktiva

b. Rasio kredit terhadap dana yang diterima oleh bank misalnya giro,

tabungan, deposito, dan lain-lain. Rasio yang digunakan biasanya

menggunakan LDR.

Loan to Deposit Ratio (LDR) adalah rasio antara jumlah seluruh kredit yang

diberikan bank dengan dana pihak ketiga bank.

Adapun dana pihak ketiga terdiri dari giro, tabungan dan deposito. Giro adalah

simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap waktu

dengan menggunakan surat perintah pembayaran seperti cek dan bilyet giro.

Tabungan adalah simpanan pihak ketiga yang penarikannya hanya dapat

dilakukan menurut syarat-syarat tertentu yang ditetapkan oleh bank. Deposito

adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat

dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan

bank yang bersangkutan (Sinungan, 1993).

Rumus LDR adalah:

Jumlah kredit yang diberikan

LDR = X 100%

Berdasarkan Surat Keputusan DIR BI No.30/12/KEP/DIR tanggal 30 April 1997,

penilaian LDR bank yang sehat sebesar ≤ 94,75%.

2.2 Penelitian Terdahulu

Terdapat beberapa penelitian yang berkaitan dengan pengukuran kinerja

perbankan dengan menggunakan rasio keuangan pada perbankan yang go public

di Bursa Efek Indonesia (BEI) dan ada juga penelitian tentang pengukuran kinerja

perbankan dengan menggunakan rasio keuangan terhadap kinerja profitabilitas.

Penelitiannya antara lain:

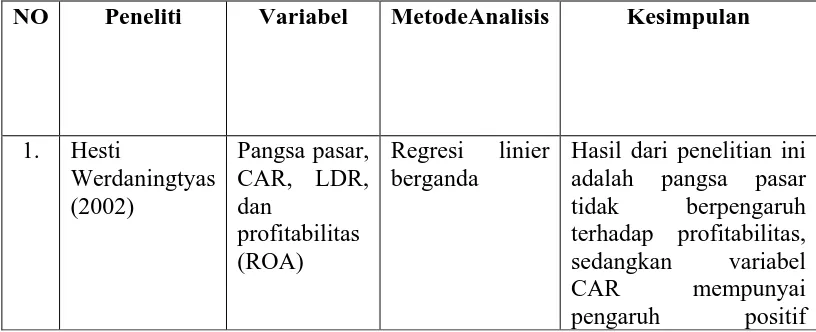

Hesti Werdaningtyas (2002) tentang faktor yang mempengaruhi

profitabilitas Bank Take Over di Indonesia. Penelitian ini menggunakan variabel

terikat yaitu ROA dan variabel bebas yaitu pangsa asset, pangsa dana, pangsa

kredit, CAR, LDR. Alat analisis yang digunakan adalah analisis regresi linier

berganda. Variabel bebas yang signifikan positif adalah CAR dan variabel bebas

yang signifikan negatif adalah LDR, sedangkan variabel yang tidak signifikan

adalah pangsa asset, pangsa dana dan pangsa kredit.

Penelitian Yuliani (2007) tentang hubungan efisiensi operasional dengan

kinerja profitabilitas pada sektor perbankan yang go public di BEJ. Tujuan dari

penelitian ini adalah untuk mengukur hubungan antara tingkat efisiensi

operasional terhadap kinerja profitabilitas perbankan di BEJ.

Dalam penelitian ini menggunakan variabel MSDN, CAR, BOPO dan LDR.

Variabel BOPO berpengaruh signifikan negatif, sedangkan CAR berpengaruh

signifikan positif terhadap kinerja profitabilitas perbankan. Variabel MSDN dan

Penelitian ini menggunakan metode regresi time-series cross-section. Variabel

terikat yang digunakan adalah kinerja profitabilitas perbankan.

Wisnu Mawardi (2005) tentang analisis faktor-faktor yang mempengaruhi

kinerja keuangan Bank Umum di Indonesia. Rasio-rasio yang digunakan pada

variabel bebas adalah CAR, NIM, NPL dan BOPO. Didalam penelitian ini,

peneliti menggunakan alat analisis regresi linier berganda. Hasil penelitian ini

menyatakan bahwa NPL dan BOPO mempunyai pengaruh signifikan negatif.

Sedangkan NIM mempunyai pengaruh signifikan positif. Rasio CAR mempunyai

pengaruh yang tidak signifikan, variabel terikat pada penelitian ini adalah kinerja

profitabilitas perbankan (ROA).

Almalia (2005) meneliti tentang faktor-faktor yang mempengaruhi kondisi

kebangkrutan dan kesulitan keuangan perusahaan. Variabel yang digunakan

dalam penelitian ini adalah CAR, APB, NPL, PPAPAP, ROA, NIM dan BOPO.

Penelitian ini menggunakan metode persamaan regresi linier berganda. Hasilnya

menunjukkan bahwa CAR dan BOPO signifikan untuk memprediksi kondisi

kebangkrutan dan kesulitan keuangan pada sektor perbankan.

Tabel Penelitian Terdahulu

NO Peneliti Variabel MetodeAnalisis Kesimpulan

terhadap profitabilitas positif terhadap ROA dan Variabel BOPO dan

NPL mempunyai

Berdasarkan tabel diatas dapat dilihat hasil penelitian terdahulu yang telah

dilakukan oleh beberapa peneliti. Dalam penelitian ini, akan dianalisis

faktor-faktor yang mempengaruhi kinerja keuangan pada perbankan yang go public di

Bursa Efek Indonesia (BEI) dengan menggunakan rasio keuangan dari tahun 2007

sampai dengan tahun 2010.

2.3 Perumusan Hipotesis

2.3.1 Pengaruh CAR terhadap Kinerja Keuangan(ROA) Bank

Capital Adequacy Ratio (CAR) juga biasa disebut dengan rasio kecukupan

modal, yang berarti jumlah modal sendiri yang diperlukan untuk menutupi risiko

kerugian yang timbul dari penanaman aktiva-aktiva yang mengandung risiko serta

membiayai seluruh benda tetap dan inventaris bank.

Menurut (Kuncoro dan Suhardjono, 2002) menyatakan bahwa seluruh bank

yang ada di Indonesia diwajibkan untuk menyediakan modal minimum sebesar

8% dari ATMR. Semakin besar Capital Adequacy Ratio (CAR) maka keuntungan

bank juga akan semakin besar. Dengan kata lain semakin kecil risiko suatu bank

maka semakin besar keuntungan yang diperoleh oleh bank. Besarnya modal suatu

bank akan mempengaruhi jumlah aktiva produktif, sehingga semakin tinggi asset

utilization, maka modal harus bertambah besar. Sehingga dapat disimpulkan

bahwa semakin besar Capital Adequacy Ratio (CAR), maka Return on Asset

(ROA) juga akan semakin besar, dalam hal ini kinerja perbankan menjadi semakin

membaik atau meningkat. Hal ini sesuai dengan penelititan yang dilakukan oleh

Hesti Werdaningtyas (2002) dan Yuliani (2007) yang menyatakan bahwa rasio

Ha = diduga rasio CAR yang berpengaruh positif terhadap ROA.

2.3.2 Pengaruh NPL terhadap Kinerja Keuangan(ROA) Bank

Rasio NPL menunjukkan kemampuan manajemen bank dalam mengelola

kredit bermasalah yang diberikan oleh bank. Semakin tinggi rasio NPL maka hal

ini menunjukkan bahwa semakin buruknya kualitas kredit yang menyebabkan

jumlah kredit yang bermasalah semakin besar dan hal ini menyebabkan bank

tersebut berada dalam kondisi bermasalah yang semakin besar.

Sesuai dengan penelitian Wisnu Mawardi (2005) yang menyatakan bahwa

rasio NPL berpengaruh negatif terhadap ROA.

Ha = diduga rasio NPL berpengaruh negatif terhadap ROA.

2.3.3 Pengaruh BOPO terhadap Kinerja Keuangan (ROA) Bank

Menurut Bank Indonesia rasio BOPO yang semakin meningkat

mencerminkan kurangnya kemampuan bank dalam menekan biaya operasionalnya

yang dapat menimbulkan kerugian karena bank tersebut kurang efisien dalam

mengelola usahanya. Bank Indonesia menetapkan angka terbaik untuk rasio

BOPO adalah dibawah 90%, karena jika rasio BOPO melebihi 90% hingga

mendekati angka 100% maka bank tersebut dapat dikategorikan tidak efisien

dalam menjalankan operasinya. Semakin tinggi efisiensi operasional yang dicapai

bank, berarti semakin efisien aktivitas bank dalam menghasilkan keuntungan.

Hal ini sesuai dengan penelitian yang dilakukan oleh Wisnu Mawardi (2005) dan

Yuliani (2007) yang menyatakan bahwa BOPO berpengaruh signifikan negatif

terhadap ROA.

2.3.4 Pengaruh NIM terhadap Kinerja Keuangan (ROA) Bank

Peraturan Bank Indonesia No.5/8 tahun 2003 tentang risiko pasar

merupakan jenis risiko yang ada pada industri perbankan. risiko pasar adalah

gabungan yang terbentuk akibat perubahan suku bunga, perubahan nilai tukar

serta hal-hal lain yang menentukan harga pasar saham, ekuitas dan komoditas.

Rasio NIM digunakan untuk mengukur kemampuan manajemen bank

dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga

bersih. Pendapatan bunga bersih dapat diperoleh dari pendapatan bunga dikurangi

dengan beban bunga. Semakin besar rasio ini maka akan meningkatkan

pendapatan bunga atas aktiva produktif yang dikelola oleh bank, sehingga

kemungkinan suatu bank dalam kondisi bermasalah akan semakin kecil.

Hal ini sesuai dengan penelitian yang dilakukan oleh Wisnu Mawardi (2005)

bahwa NIM memiliki pengaruh signifikan positif terhadap ROA.

Ha = diduga rasio NIM berpengaruh positif terhadap ROA.

2.3.5 Pengaruh LDR terhadap Kinerja Keuangan(ROA) Bank

Menurut Bank Indonesia kemampuan likuiditas bank dapat diproksikan

dengan Loan to Deposit Ratio (LDR) yaitu perbandingan antara kredit dengan

dana pihak ketiga. Rasio ini digunakan untuk menilai likuiditas suatu bank yang

dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak

ketiga. Standar yang digunakan Bank Indonesia untuk rasio Loan to Deposit

Ratio (LDR) adalah sebesar 80% sampai dengan 110%. Semakin tinggi LDR, hal

ini akan menunjukkan semakin riskan kondisi kualitas bank, sebaliknya semakin

sehingga hilangnya kesempatan bank untuk memperoleh laba. Apabila dana yang

dihimpun dari masyarakat sedikit, maka dalam hal ini bank tidak mampu

menjalankan fungsinya sebagai pihak intermediasi (perantara) dengan baik.

Dengan meningkatnya laba, maka Return on Asset (ROA) juga akan

meningkat, karena laba merupakan komponen yang membentuk Return on Asset

(ROA). Hal ini sesuai dengan penelitian yang dilakukan oleh Yuliani (2007) yang

menyatakan bahwa LDR memiliki pengaruh signifikan positif terhadap ROA.

Ha = diduga rasio LDR berpengaruh positif terhadap ROA.

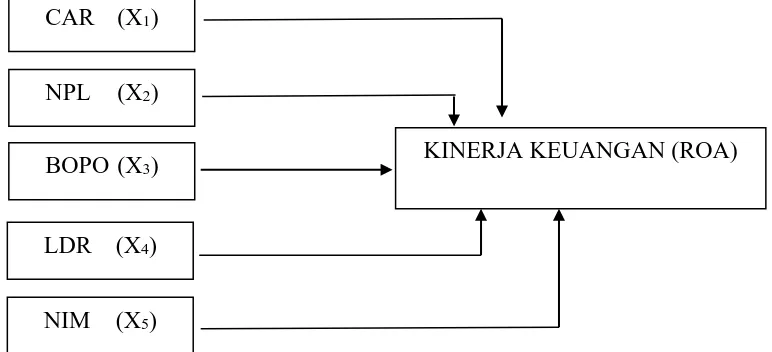

2.4 Gambar Perumusan Hipotesis

Berdasarkan hipotesis yang dikemukakan diatas, maka dapat digambarkan

perumusan hipotesisnya. Adapun gambar hipotesisnya adalah sebagai berikut:

CAR (X1)

NPL (X2)

BOPO (X3)

LDR (X4)

NIM (X5)