BAB II

TINJAUAN PUSTAKA

2.1 Struktur Modal dan Leverage Keuangan

”Struktur modal merupakan komposisi pendanaan permanen perusahaan, yaitu bauran pendanaan jangka panjang perusahaan. Struktur modal merupakan bagian dari struktur keuangan dimana struktur keuangan mencerminkan kebijakan manajemen perusahaan dalam mendanai aktivanya” (Sawir, 2004:2). Tujuan manajemen struktur modal adalah menciptakan bauran sumber dana permanen sedemikian rupa agar mampu memaksimalkan harga saham dan agar tujuan manajemen keuangan untuk memaksimalkan nilai perusahaan tercapai. Bauran pendanaan yang ideal dan selalu diupayakan manajemen ini disebut struktur modal optimal. (Warsono, 2003:235)

Perusahaan dalam menentukan struktur modalnya pasti bertujuan untuk meminimalkan biaya modal yang akan dikeluarkan, karena biaya ini secara potensial akan mengurangi pembayaran dividen tunai kepada para pemegang saham. Jika biaya modal ini dapat diminimalisir, jumlah dividen tunai yang akan dibayarkan akan meningkat sejalan dengan meningkatnya profit perusahaan, dan hal ini tentunya dapat memaksimumkan harga saham

akan digunakan oleh perusahaan untuk mendanai aktivanya. Berkaitan dengan hal ini, Sutojo dan Kleinsteuber (dalam Putra, 2011:21) berpendapat bahwa:

Pembagian risiko investasi perusahaan dinyatakan dalam perbandingan modal sendiri dengan utang atau debt/equity ratio yang direncanakan untuk mendanai investasi. Debt/equity ratio yang paling ideal adalah 50/50, artinya perusahaan dan kreditur masing- masing mendanai 50% jumlah dana yang dibutuhkan untuk pengadaan harta tetap dan perluasan usaha. Dalam struktur pendanaan seperti itu debitur dan kreditur menanggung risiko investasi dengan proporsi sama.

Warsono (2003:204) menyatakan bahwa ”Leverage (pengungit) adalah setiap penggunaan dana yang membawa konsekuensi biaya dan beban tetap”. Jika perusahaan menggunakan utang, berarti memiliki kewajiban tetap untuk membayar bunga atas utang yang diambil dalam rangka pendanaan perusahaan.

Risiko keuangan (financial risk) adalah tambahan risiko yang dibebankan kepada para pemegang saham biasa sebagai akibat dari pengambilan keputusan pendanaan dengan utang. Risiko ini terjadi karena para pemberi pinjaman (utang) yang menerima pembayaran bunga secara tetap, dianggap tidak menanggung risiko bisnis. Pada dasarnya, pendanaan melalui utang akan meningkatkan tingkat pengembalian yang diharapkan dari suatu investasi, tetapi di sisi lain, pendanaan melalui utang juga menaikkan tingkat risiko atas investasi.

Brigham dan Houston (2006:6) menyatakan bahwa,

Kebijakan strukur modal melibatkan adanya suatu pertukaran antara resiko dan pengembalian :

∑ Penggunaan lebih banyak utang akan meningkatkan resiko yang ditanggung oleh pemegang saham.

∑ Namun penggunaan utang yang lebih besar biasanya akan menyebabkan terjadinya ekspektasi tingkat pengembalian atas ekuitas yang lebih tinggi.

2.2 Teori Struktur Modal

2.2.1 Teori Agensi dan Hipotesis Arus Kas Bebas

Jensen dan Meckling (1967) telah mengembangkan teori agensi yang menjelaskan tentang pola hubungan antara prinsipal dan agen. Dengan terpisahnya pemilik perusahaan pada perusahaan dalam hal ini diwakili oleh dewan komisaris (para pemegang saham) yang disebut dengan Principal, dan orang yang mengelola perusahaan yaitu manajemen (orang yang digaji oleh perusahaan) yang disebut dengan Agent. Karena pemisahan tersebut, maka akan terjadi konflik kepentingan. Hal itu terjadi karena manajer tidak akan mau bekerja untuk kepentingan pemilik perusahaan jika tidak selaras dengan kepentingan mereka.

Hubungan keagenan timbul saat seseorang atau lebih individu yang bersifat sebagai Principal: (1) menggaji individu lain yang disebut dengan Agent untuk memberikan jasa kepadanya, (2) kemudian mendelegaskan otoritas pengambilan keputusan Agent tersebut. (Lubis dan Putra, 2012:10)

Masalah agen timbul karena adanya hubungan bukan saja antara pemilik dan manajer, tetapi juga hubungan antara pemilik dan pemberi pinjaman. Pemberi pinjaman menyediakan dana pada perusahaan dengan maksud untuk memenuhi kebutuhan pengeluaran modal sekarang, yang akan datang, dan struktur modal bagi perusahaan. Faktor ini menentukan resiko bisnis dan resiko keuangan perusahaan. Jika pemberi pinjaman memberikan dana pada perusahaan, bunga dibebankan berdasarkan penilaian pemberi pinjaman atas resiko perusahaan. Jika investasi yang beresiko tidak berhasil, maka pemberi pinjaman menanggung biayanya. Jelas ada insentif di mana manajer bertindak atas nama pemegang saham untuk mengambil keuntungan dari pemberi pinjaman.

Untuk menghindari situasi ini, pemberi pinjaman melakukan monitoring dan teknik pengendalian pada yang diberi pinjaman yang disebut dengan biaya agen. Jika pinjaman yang ada hanya sedikit, maka pengawasan (monitoring) yang dilakukan pemberi pinjaman pun tidak teralu ketat. Biaya pengawasan tersebut, seperti halnya biaya kebangkrutan, cenderung meningkat pula dengan leverage keuangan.

saat diskonto dengn biaya modal yang relevan. ” (Jensen, 1986:323 dalam Keown, 2000:558)

Jensen mengemukakan bahwa arus kas bebas yang besar akan mengarah pada perilaku manajer yang salah dan keputusan yang buruk yang bukan demi kepentingan pemegang saham biasa perusahaan. Dengan kata lain, manajer memiliki insentif untuk memegang arus kas bebas dan ”bermain” dengannya, bukan mengolahnya, misalnya menjadi pembayaran tunai yang lebih tinggi. Tapi tidak semuanya hilang. Ini mengarah pada yang disebut Jensen sebagai hipotesis kontrolnya untuk penciptaan utang (peningkatan utang).

Dengan meningkatkan leverage, pemegang saham akan menikmati pengawasan ”kontrol” yang lebih atas tim manajemennya. Contohnya, jika perusahaan menerbitkan utang baru dan menggunakan hasilnya untuk membeli kembali saham yang terutang, maka manajemen wajib membayar tunai unuk menutupi utang. Ini berarti mengurangi jumlah arus kas yang ada pada manajemen untuk dipermainkan.

Sejalan dengan hal tersebut, peningkatan utang juga bisa digunakan untuk membatasi manajer. Brigham dan Houston (2006:38) menyatakan bahwa konflik keagenan dapat timbul dikarenakan manajer perusahaan memiliki uang kas yang terlalu banyak sehingga menggunakan uang kas tersebut untuk membiayai proyek yang menguntungkannya atau untuk fasilitas pribadi yang semuanya tidak membantu usaha memaksimalkan nilai perusahaan. Namun dengan alternatif peningkatan penggunaan utang dengan harapan persyaratan pelunasan utang yang lebih tinggi akan memaksa manajer untuk lebih disiplin. Jika utang tidak dilunasi seperti yang disyaratkan, perusahaan akan jatuh bangkrut, yang dapat membuat para manajer tersebut kehilangan pekerjaannya. Oleh karena itu, seorang manajer mungkin tidak akan menggunakan arus kas bebas tersebut untuk pengeluaran yang tidak perlu jika perusahaan mempunyai persyaratan pelunasan utang yang bisa mengorbankan jabatannya.

2.2.2 Teori Pertukaran (Trade off Theory)

Menurut trade-off theory yang diungkapkan oleh Myers (2001), perusahaan akan berhutang sampai pada tingkat hutang tertentu, di mana penghematan pajak (tax shields) dari tambahan hutang sama dengan biaya kesulitan keuangan (financial distress)”. Trade-off theory dalam menentukan struktur modal yang optimal memasukkan beberapa faktor antara lain pajak, biaya keagenan dan biaya kebangkrutan tetapi tetap mempertahankan asumsi efisiensi pasar dan symmetric information sebagai imbangan dan manfaat penggunaan hutang. Tingkat hutang yang optimal tercapai ketika penghematan pajak mencapai jumlah yang maksimal terhadap biaya kesulitan keuangan. Teori ini memiliki implikasi bahwa manajer akan berpikir dalam kerangka trade-off antara penghematan pajak dan biaya kesulitan keuangan dalam penentuan struktur modal.

Ringkasan teori trade off:

∑ Fakta bahwa bunga adalah beban pengurang pajak menjadikan utang lebih mudah daripada saham biasa atau saham preferen. Akibatnya secara tidak langsung pemerintah telah membayarkan sebagian biaya dari modal utang, atau dengan cara lain, utang memberikan manfaat perlindungan pajak. Jadi, penggunaan utang memberikan lebih banyak laba operasi perusahan yang diterima oleh para investor. Karenanya semakin banyak perusahaan mempergunakan utang, semakin tinggi harga sahamnya. Menurut asumsi tulisan Modigliani – Miller dengan pajak, harga saham sebuah perusahan akan mencapai nilai maksimal sepenuhnya jika perusahan sepenuhnya menggunakan utang 100 %.

∑ Terdapat beberapa tingkat batasan utang, di mana kemungkinan kebangkrutannya begitu rendah sehingga menjadi tidak penting. Kemudian, biaya-biaya yang berhubungan dengan kebangkrutan menjadi semakin penting, dan biaya-biaya tersebut mengurangi manfaat pajak atas utang dengan tingkat yang semakin tinggi. Biaya-biaya yang berhubungan dengan kebangkrutan berkurang tetapi tidak sepenuhnya menutupi manfaat pajak atas utang, sehingga harga saham perusahaan naik seiring dengan naiknya rasio hutang. Akan tetapi, kemudian biaya-biaya yang berhubungan dengan kebangkrutan telah melebihi manfaat pajak, sehingga selanjutnya peningkatan rasio hutang akan menurunkan nilai saham.

∑ Terdapat fakta bahwa banyak perusahaan besar yang sukses menggunakan utang lebih sedikit daripada yang dinyatakan dalam teori ini. Hal ni mengarah pada teori pensinyalan (signaling theory). (Brigham, 2006:37-38).

Teori ini merupakan salah satu teori dasar dalam pengambilan keputusan pendanaan karena teori ini menjelaskan pembayaran bunga yang dapat dikurangkan dari perhitungan pajak dapat meningkatkan profitabilitas perusahaan sejalan dengan peningkatan utang, selama posisi utang dalam sruktur modal masih berada di bawah target struktur modal optimal. Karena menurut teori struktur modal, jika posisi struktur modal telah berada di atas target struktur modal optimal, maka setiap pertambahan utang akan menurunkan profitabilitas perusahaan.

2.2.3 Pecking Order Theory

Pecking Order Theory dalam struktur modal dijelaskan dalam empat poin di bawah ini :

∑ Perusahaan menerapkan kebijaksanaan denda untuk kesempatan investasi

∑ Perusahaan lebih suka mendanai kesempatan investasi dengan dana dari dalam dulu, lalu modal keuangan eksternal akan dicari.

∑ Saat pendanaan eksternal dibutuhkan, perusahaan pertama akan memilih menerbitkan sekuritas utang. Menerbitkan sekuritas jenis modal akan diterbitkan terakhir

∑ Dengan semakin banyaknya dana eksternal dibutuhkan untuk mendanai proyek dengan nilai sekarang positif, pendapatan pecking order akan diikuti, in berarti lebih menyukai utang yang beresiko, artinya pada konvertibel, modal preferen, dan modal biasa sebagai pilihan terakhir. (Keown, 2000:57).

2.3 Hubungan antara Leverge Keuangan dengan Profitabilitas Perusahaan

Kebijakan utang suatu perusahaan tercermin dari hasil kebijakan pendanaan tersebut dalam menentukan struktur modalnya. Teori Agensi yang menyatakan bahwa adanya tingkat pinjaman / utang yang tinggi merupakan insentif bagi manajer untuk bekerja lebih disiplin, karena harus memastikan arus kas yang dihasilkan mencukupi untuk membayar utang dan biaya bunga yang timbul dari utang tersebut. Sehingga peningkatan leverage dapat memaksa manajer untuk lebih disiplin dalam penggunaan arus kas bebas. Dengan cenderung meningkatkan utang yang sejalan dengan persyaratan pelunasan utang yang lebih tinggi akan memaksa manajer untuk lebih disiplin. Jika utang tidak dilunasi seperti yang disyaratkan, perusahaan akan jatuh bangkrut, yang dapat membuat para manajer tersebut kehilangan pekerjaannya. Oleh karena itu, seorang manajer mungkin tidak akan menggunakan arus kas bebas tersebut untuk pengeluaran yang tidak perlu jika perusahaan mempunyai persyaratan pelunasan utang yang bisa mengorbankan jabatannya.

dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang melimpah.

Peneliti menggunakan teori struktur modal tersebut sebagai dasar menganalisis hubungan antara leverage keuangan dengan tingkat profitabilitas perusahaan.

2.4 Tinjauan Penelitian Terdahulu

Sebagai pembanding, akan dikemukakan beberapa penelitian terdahulu yang memiliki kemiripan konsep dengan penelitian ini.

Akhtar (2012) yang menemukan hubungan yang positif antara leverage keuangan (DER) dengan profitabilitas (ROA, ROE, NPM, Growth Sales, dan Dividend Cover Ratio). Sejalan dengan hasil tersebut, Rehman (2013) menemukan hubungan positif antara Leverage (D/E) dengan ROA dan Sales Growth. Namun dalam penelitiannya Leverage (D/E) memiliki hubungan negatif dengan EPS, NPM dan ROE. Hal ini bertolak belakang dengan penelitian Akhtar (2012). Sedangkan Pratheepkanth (2014) menemukan bahwa DER memiliki hubungan positif dengan Gross Profit Ratio, namun memiliki hubungan negatif dengan Net Profit Ratio, ROA, dan ROE.

Tabel 2.1 Penelitian Terdahulu Nama, tahun, dan

judul

Rehman, Syed Shah Fasih Ur, 2013, of Listed Sugar Companies of Earning per Share (EPS), Net Profit Margin (NPM), Return On Assets (ROA), Return on Equity (ROE) dan Sales

(D/E) memiliki hubungan positif dengan ROA dan Sales Growth. Namun (D/E) memiliki hubungan negatif dengan EPS, NPM dan ROE

Akhtar, Shehla, et al, 2012, Relationship between Financial Leverage and Financial Performance: Evidence from Fuel & Energy Sector of Pakistan

Variabel Independen: Gearing Ratio dan Debt Equity Ratio (DER). Variabel Dependen: Return on Assets, Return on Equity, Dividend cover ratio, Dividend Ratio to Equity, Net Profit Margin, Earning Per Share, Sales Growth

Variabel Independen: Debt to Equity Ratio (DER)

Variabel Dependen: Gross Profit Ratio, Net Profit Ratio, Return On Assets (ROA) dan Return on Equity (ROE)

DER memiliki hubungan positif dengan variabel-variabel kinerja keuangan. Sedangkan Gearing Ratio memiliki hubungan negatif dengan variabel-variabel kinerja keuangan.

DER memiliki hubungan positif dengan Gross Profit Ratio, namun memiliki hubungan negatif dengan Net Profit Ratio, ROA, dan ROE.

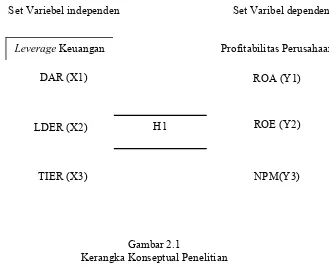

Leverage Keuangan Profitabilitas Perusahaan

DAR (X1) ROA (Y1)

ROE (Y2) LDER (X2)

TIER (X3)

H1

NPM(Y3) 2.5 Kerangka Konseptual

Kerangka konseptual penelitian akan disajikan pada gambar 2.1 berikut: Set Variebel independen Set Varibel dependen

Gambar 2.1

Kerangka Konseptual Penelitian

Dalam penelitian ini, DAR, LDER, dan TIER digunakan sebagai variabel indikator dari leverage keuangan, untuk mengetahui apakah leverage keuangan memiliki hubungan terhadap profitabilitas perusahaan (melalui variabel ROA, ROE dan NPM). Hubungan kausal antara leverage keuangan dengan profitabilitas perusahaan didasarkan pada beberapa teori struktur modal yang telah dipaparkan sebelumnya.

cenderung tinggi. Teori pertukaran menjelaskan bahwa perusahaan akan berhutang sampai pada tingkat hutang tertentu, di mana penghematan pajak (tax shields) dari tambahan hutang sama dengan biaya kesulitan keuangan (financial distress). Dalam hal ini pembayaran bunga yang dapat dikurangkan dari perhitungan pajak dapat meningkatkan profitabilitas perusahaan sejalan dengan peningkatan utang, selama posisi utang dalam sruktur modal masih berada di bawah target struktur modal optimal. Sedangkan Pecking order theory menyatakan bahwa perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang melimpah.

Maka, dengan asumsi posisi struktur modal masih berada di bawah target struktur modal optimal, dapat dirumuskan sebuah hipotesis bahwa terdapat hubungan antara leverage keuangan (DAR, LDER, TIER) dengan profitabilitas perusahaan, yang dapat dilihat dari ROA, ROE dan NPM.

2.6 Hipotesis Penelitian

Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian yang harus diuji kebenarannya atas penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Berdasarkan kerangka konseptual dalam penelitian ini, maka dapat dirumuskan sebuah hipotesis dalam penelitian ini yaitu: H1 : Terdapat hubungan antara leverage keuangan (DAR, LDER dan TIER)