Oleh:

RINDA YULIANA

NIM. 03.37773.09315.01

FAKULTAS EKONOMI

UNIVERSITAS MULAWARMAN

SAMARINDA

2008

1. Karya tulis atau skripsi saya ini adalah asli dan belum pernah diajukan untuk mendapat gelar akademik (sarjana), baik di Universitas Mulawarman maupun di perguruan tinggi lainnya.

2. Karya tulis atau skripsi saya ini murni gagasan, rumusan, dan penelitian saya sendiri tanpa bantuan pihak lain, kecuali arahan tim pembimbing.

3. Dalam karya tulis atau skripsi saya ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali secara tertulis dengan dengan jelas dicantumkan sebagai acuan dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam daftar pustaka

4. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari terdapat penyimpangan dan ketidak benaran dalam pernyataan ini maka saya bersedia menerima sanksi akademik berupa pencabutan gelar yang telah diperoleh karena karya tulis atau skripsi ini, serta sanksi lainnya sesuai dengan norma yang berlaku di perguruan tinggi ini.

Samarinda, Januari 2008

Yang membuat pernyataan,

Rinda Yuliana

NIM. 03.37773.09315.01

Pada Borneo International Hotel Di Samarinda

Nama Mahasiswa : Rinda Yuliana Nomor Induk Mahasiswa : 03.37773.09315.01

Program Studi : S1 Akuntansi Non Reguler

Jurusan : Akuntansi

Menyetujui,

Pembimbing I, Pembimbing II,

Drs. Lewi Malisan, M.Si Salmah Pattisahuwa, SE, M.Si NIP. 131 570 802 NIP. 132 255 331

Mengetahui Ketua Jurusan Akuntansi,

Yunus Tete Konde, SE, M.Si, Ak NIP. 131 856 508

Hari : Senin

Tanggal : 17 Maret 2008

TIM PENGUJI,

1. Drs. Lewi Malisan, M.Si 1.

NIP. 131 570 802

2. Salmah Pattisahuwa, SE, M.Si 2.

NIP. 132 255 331

3. Agus Iwan Kesuma, SE, MA 3.

NIP. 132 232 213

4. Siti Masyithoh, SE, MM 4.

NIP. 132 130 348

5. Hj. Musviyanti, SE, M.Si 5.

NIP. 132 308 063

Borneo International Hotel di Samarinda, di bawah bimbingan Bapak Lewi

Malisan dan Ibu Salmah Pattisahuwa.

Tujuan penelitian ini adalah untuk mengetahui pendapatan, biaya operasi kamar dan konstribusi masing-masing jenis kamar terhadap laba departemental (departemental income) kamar pada Borneo International Hotel.

Alat analisis yang dipergunakan adalah Laporan Laba Rugi Departemen Kamar dan metode nilai jual relatif untuk mengalokasikan biaya pada masing-masing jenis kamar.

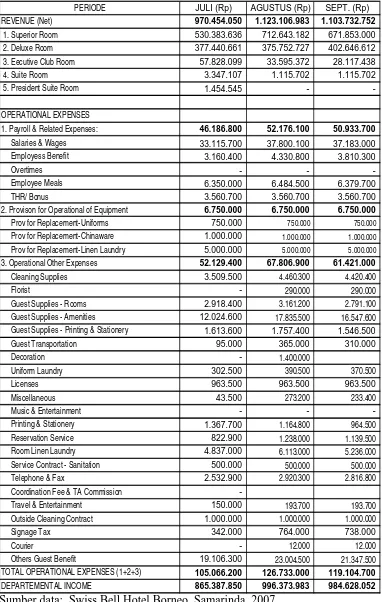

Berdasarkan perhitungan alokasi biaya operasioal (operating expenses) pada Departemen Kamar, maka dapat disusun laporan laba rugi departemental masing-masing jenis kamar, sehingga dapat pula dihitung proporsi operating expenses dan

departemental income masing-masing jenis kamar dalam setiap periode (Juli –

Agustus 2007). Proporsi operational expenses setiap periode disajikan sebagai berikut:

Periode Juli 2007 Agustus 2007 September 2007

% Operating Expenses 10,8% 11,3% 10,8%

% Departemental Income 89,2% 88,7% 89,2%

Sedangkan konstribusi dan tingkat hunian setiap jenis kamar disajikan sebagai berikut:

Konstrib.

% Occup.Konstrib.

% Occup.Konstrib.

% Occup.Konstrib.

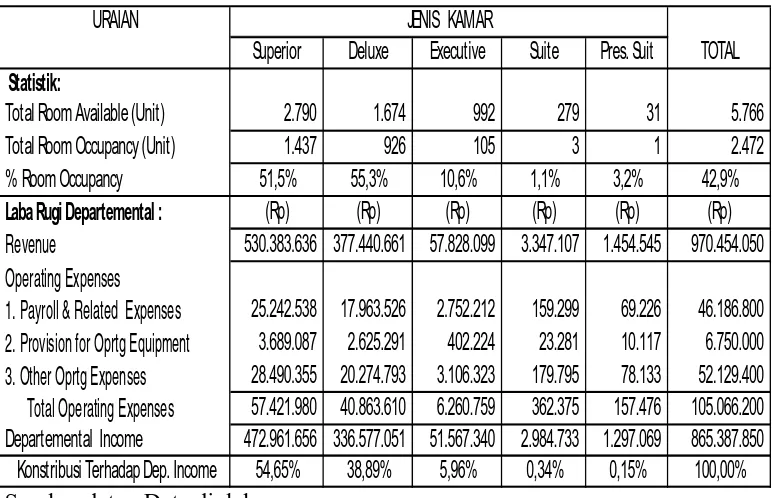

% Occup.1. Superior Room 54,65% 51,51% 63,45% 68,28% 60,87% 65,59% 59,66% 61,79%

2. Deluxe Room 38,89% 55,32% 33,46% 51,91% 36,48% 58,15% 36,28% 55,13%

3. Executive Club Room 5,96% 10,58% 2,99% 6,15% 2,55% 5,31% 3,83% 7,35%

4. Suite Room 0,34% 1,08% 0,10% 0,36% 0,10% 0,37% 0,18% 0,60%

5. President Suite Room 0,15% 3,23% 0,00% 0,00% 0,00% 0,00% 0,05% 1,08%

Jumlah 100,00% 42,87% 100,00% 49,18% 100,00% 49,55% 100,00% 47,20% RATA-RATA JENIS KAMAR

JULI AGUSTUS SEPTEMBER

Berdasarkan hasil analisis terbukti bahwa Superior room memberikan konstribusi terbesar dalam setiap periodenya, yakni rata-rata 59,66% dalam 3 periode (Juli, Agustus dan September 2007), sehingga hipotesis yang dinyatakan dalam penelitian ini: “Diduga,di antara jenis/kelas kamar yang ditawarkan oleh Borneo International Hotel, yakni: Superior; Deluxe; Executive Club; Suite dan President Suite, yang memberikan konstribusi laba departemen terbesar adalah Superior rooms”, diterima.

Salmah Pattisahuwa.

Aimed of this research are to know revenue, operating cost of department and to know constribution every type to room departemental income at Borneo International Hotel.

The tools of analysis are Financial Statement of Room Departement and relative selling price method to allocated operating expenses to each room type. Based on calculation of allocation of the expenses is given the departemental income statement, proportion of operating expenses and departemental income each room type for 3 periods (July – September 2007) based on the statement is following:

Period July 2007 Agustus 2007 September 2007

% Operational Expenses 10,8% 11,3% 10,8%

% Departemental Income 89,2% 88,7% 89,2%

Meanwhile constrbution and rate accupancy each room type is following:

Konstrib.

% Occup.Konstrib.

% Occup.Konstrib.

% Occup.Konstrib.

% Occup.1. Superior Room 54,65% 51,51% 63,45% 68,28% 60,87% 65,59% 59,66% 61,79%

2. Deluxe Room 38,89% 55,32% 33,46% 51,91% 36,48% 58,15% 36,28% 55,13%

3. Executive Club Room 5,96% 10,58% 2,99% 6,15% 2,55% 5,31% 3,83% 7,35%

4. Suite Room 0,34% 1,08% 0,10% 0,36% 0,10% 0,37% 0,18% 0,60%

5. President Suite Room 0,15% 3,23% 0,00% 0,00% 0,00% 0,00% 0,05% 1,08%

Jumlah 100,00% 42,87% 100,00% 49,18% 100,00% 49,55% 100,00% 47,20% RATA-RATA JENIS KAMAR

JULI AGUSTUS SEPTEMBER

Based on the result of analysis, Superior room provided biggest contribution, such as average 59,66% fo 3 period (July, August and September 2007), so the hypothesis of this research: “Among of rooms type that offered by Borneo International Hotel, such as: Superior; Deluxe; Executive Club; Suite and President Suite, Superior room provided the biggest contribution to departemental income”, is

accepted.

Rinda Yuliana, dilahirkan di Samarinda pada tanggal 30 Juli 1985, merupakan anak pertama dari pasangan Bapak Bambang HS. dan Ibu Arin. Pendidikan formal ditempuh mulai dari tahun 1991 di Sekolah Dasar Negeri 002 Samarinda dan lulus pada tahun 1997. Selanjutnya masuk ke Sekolah Menengah Pertama Negeri 6 Samarinda dan lulus pada tahun 2000. Setelah itu melanjutkan ke SMU Negeri 2 Samarinda dan lulus pada tahun 2003.

Memasuki pendidikan lanjutan pada 2003, yakni Bidang Perhotelan (setara Diploma Satu) pada Samarinda Hotel School, dan pada saat yang juga memasuki pendidikan tinggi, yakni Program Ekstensi Fakultas Ekonomi Universitas Mulawarman, dengan mengambil Jurusan Akuntansi hingga sekarang.

Skripsi ini disusun berdasarkan hasil penelitian pada bulan Oktober - Desember 2007, guna memenuhi salah satu syarat untuk dapat menyelesaikan studi pada Fakultas Ekonomi Universitas Mulawarman.

Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar besarnya kepada:

1. Bapak Prof. H. Zamruddin Hasid, SE, SU selaku Dekan Fakultas Ekonomi Universitas Mulawarman

2. Bapak Yunus Tete Konde, SE, MSi, Ak dan Ibu Isna Yuningsih, SE, MM, Ak. selaku Ketua dan Sekretaris Jurusan Akuntansi Fakultas Ekonomi Universitas Mulawarman

3. Bapak Drs. Lewi Malisan,M.Si dan Ibu Salmah Pattisahuwa, SE, M.Si selaku Pembimbing I dan Pembimbing II yang telah memberikan arahan dan bimbingannya hingga selesainya skripsi ini.

4. Bapak Drs. H. Hamid Bone, M.Si, Ak dan Ibu Siti Masyitoh, SE, MM selaku Ketua dan Sekretaris Program S1 Akuntansi

5. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Mulawarman yang telah memberikan saran dalam beberapa seminar, serta mengajarkan banyak hal yang bermanfaat selama perkuliahan.

6. Seluruh Staf akademik Fakultas Ekonomi Universitas Mulawarman yang mempermudah penyelesaian studi.

7. Manajemen Swiss Bell Hotel Borneo beserta staf di Accounting Departement, khususnya Bapak Henry Wiranata, sdr Muhidan dan sdr Donal atas kesediaanya memberikan data dan informasi agar penelitian ini dapat dilakukan.

8. Ayah dan bunda yang telah memberikan bantuan materil maupun non materil kepada penulis tak terhingga, serta teman teman kuliah yang memberikan saran-saran bagaimana menyelesaikan penelitian ini dengan lebih baik.

Rinda Yuliana

C. Jangkauan Penelitian ……… 32 D. Teknik Pengumpulan Data ……… 32 E. Alat Analisis dan Pengujian Hipotesis ……… 33 BAB IV. HASIL PENELITIAN

A Gambaran Umum Borneo International Hotel ………… 35 B Data Keuangan ……… 49 BAB IV. ANALISIS DAN PEMBAHASAN

A Analisis ……… 53

B Pembahasan ……… 63

BAB VI. KESIMPULAN DAN SARAN

A. Kesimpulan ……… 68

B. Saran Saran ……… 69

DAFTAR PUSTAKA

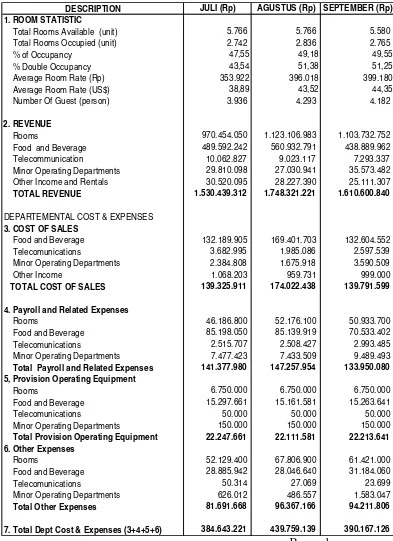

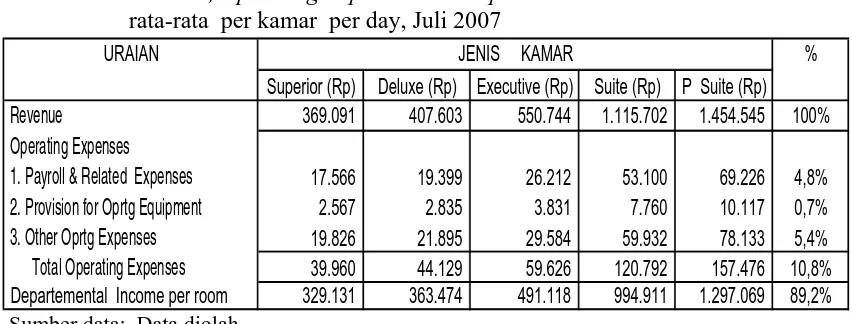

3.1. Perhitungan Alokasi Biaya Bersama dengan Metode Nilai Jual ……... 34 5.6. Revenue, Operating Expenses dan Departemental Income rata-rata

per kamar per day, Juli 2007 ……….. 57

5.7. Perhitungan Payroll & Related Expenses, Agustus 2007 ………….. 58 5.8. Perhitungan Provision for Operating Equipment, Agustus 2007 ….. 58 5.9. Perhitungan Other Operating Expenses, Agustus 2007 ………….. 58 5.10. Laporan Laba Rugi Departemental per Jenis Kamar, Agustus 2007 59 5.11. Revenue, Operating Expenses dan Departemental Income rata-rata

per kamar per day, Juli 2007 ………..,,,,,,,,,,,, 60

5.12. Perhitungan Payroll & Related Expenses, September 2007 ………….. 60 5.13 Perhitungan Provision for Operating Equipment, September 2007 61 5.14 Perhitungan Other Operating Expenses, September 2007 ………….. 61 5.15 Laporan Laba Rugi Departemental per Jenis Kamar, September 2007 62 5.16. Revenue, Operating Expenses dan Departemental Income rata-rata

per kamar per day, Juli 2007 ……….. 62

5.17. Persentase Konstribusi Per Jenis Kamar Terhadap Laba Depar-

temen dan Tingkat Hunian (% Occupancy), Juli – Agustus 2007 ….. 63 5.18. Perbandingan proporsi jumlah kamar terhuni, tingkat hunian,

Proporsi Operational Expenses dan Departemental Income,

serta Total Departemental Income antar Periode ……….. 65

Halaman

Gambar 2.1. Contoh Definisi Biaya Produk (Hansen & Mowen (2003: 41) …. 11

Gambar 2.2. Kerangka Pikir ……… 28

Gambar 4.1. Struktur Organisasi Swiss Bell Hotel Borneo Samarinda … 38

A. Latar Belakang

Perusahaan yang menghasilkan suatu produk dalam operasionalnya memerlukan informasi mengenai berapa besar jumlah biaya yang digunakan dalam menghasilkan produk-produk yang ditawarkan kepada para pelanggannya. Dengan demikian, peran akuntansi menjadi penting untuk mengolah dan memberikan informasi keuangan bagi pimpinan perusahaan, yang akan dipergunakan sebagai dasar dalam perencanaan dan pengendalian, dan akhirnya pengambilan keputusan manajemen.

Sebagai suatu sistem informasi, akuntansi melaksanakan pengumpulan dan pengolahan data keuangan perusahaan untuk kemudian hari mengkomunikasikannya kepada berbagai pihak yang berkepentingan agar dapat digunakan sebagai alat bantu dalam mengambil keputusan. Sehubungan dengan itu, diperlukan suatu sistem akuntansi yang andal dan tidak menyesatkan, sehingga mampu menyajikan informasi tentang posisi keuangan, kinerja dan arus dana dari suatu unit ekonomi kepada para pengambil keputusan.

Sebagaimana diketahui, sebuah hotel, apalagi hotel yang tergolong berbintang, biasanya menawarkan berbagai kelas kamar. Masing-masing kelas yang ditawarkan tentu berbeda tarif-nya. Perbedaan tarif dikarenakan adanya perbedaan fasilitas kamar atau layanan yang diberikan. Artinya, biaya operasi kamar juga bisa berbeda antar kelas kamar.

Umumnya pada perusahaan dagang dan manufaktur, secara tradisional komponen biayanya dapat dikelompokkan dalam tiga bagian, yaitu harga pokok penjuakan (untuk perusahaan dagang) atau harga pokok produksi (untuk perusahaan manufaktur), biaya administrasi & umum serta biaya pemasaran. Sedangkan pada industri perhotelan, dipergunakan standar atau sistem akuntansi tersendiri yang disebut dengan Uniform System of Account

for Hotel (USAH), yang pengelompokan biayanya berbeda pula,

sebagaimana tercermin dalam laporan laba rugi, yaitu biaya departemental (departemental expenses), biaya yang tidak didistribusikan (undistributed

expenses) dan seterusnya. Dengan lain perkataan, berdasarkan USAH,

akuntansi keuangan hotel merupakan akuntansi departemental. Artinya setiap departemen atau divisi hotel melaporkan hasil operasinya selama periode tertentu, termasuk departemen kamar atau room department yang tugasnya adalah mengelola penjualan kamar-kamar hotel.

perkantoran lainnya (business center) serta laundry, sehingga terjadilah penjualan jasa ikutan (drived sale). Selain ditawarkan kepada tamu, hotel menawarkan berbagai jasa ikutan tersebut kepada konsumen umum, yang merupakan penjualan bebas (independent sale)

Menurut USAH, ada tiga kelompok biaya yang mengurangi total pendapatan, hingga menghasilkan laba/rugi sebelum pajak sebuah usaha perhotelan, yaitu biaya departemental, biaya yang tidak didistribusikan (Undistributed Expenses) dan biaya tetap. Dalam biaya departemen (department expenses), umumnya terkandung dua kelompok biaya, yaitu harga pokok (cost of sales) dan biaya operasi. Khusus pada departemen kamar, tidak terdapat unsur harga pokok, tetapi hanya biaya operasi, karena itu pula pada Borneo International Hotel, Room Departement Expenses, terdiri dari dua kelompok biaya, yaitu biaya tenaga kerja (gaji dan biaya lainnya yang terkait), serta biaya operasional lainnya.

Dalam rangka penyediakan kamar-kamar akomodasi, Borneo Intenational Hotel membagi beberapa jenis/kelas kamar, yatu: Superior Room,

Deluxe Room, Eecutive Club Room, Suite dan President Suite. Masing-masing

jenis kamar berbeda tarifnya, mengingat fasilitas yang diberikan juga berbeda dan biaya operasional juga berbeda, sehingga pada akhirnya masing masing kamar memberikan konstribusi laba departemen kamar yang mungkin berbeda.

departemen, maka diambil judul penelitian ini: “Analisis Laporan Laba Rugi Departemen Kamar Pada Borneo International Hotel di Samarinda”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas maka dapat dirumuskan masalah penelitian ini sebagai berikut:

“Berdasarkan analisis laporan laba rugi Departemen Kamar, jenis kamar mana pada

Borneo International Hotel yang memberikan konstribusi laba departemen kamar

yang terbesar?

C. Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalah yang dikemukakan di atas, maka tujuan penulisan ini adalah sebagai berikut:

1) Mengetahui pendapatan dan biaya operasional penjualan setiap jenis kamar yang ditawarkan Borneo International Hotel

2) Mengetahui konstribusi masing-masing jenis kamar terhadap laba departemen?

Sedangkan manfaat dari penelitian ini, antara lain diharapkan:

1) Sebagai informasi bagi penulis tentang akuntansi perhotelan, sekaligus meningkatkan pengetahuan akuntansi di bidang bisnis perhotelan.

2) Sebagai informasi bagi manajemen hotel dalam rangka perencanaan dan pengendalian biaya dan pengambilan keputusan bisnis di bidang perhotelan.

A. Akuntansi

1. Pengertian Akuntansi

Akuntansi adalah alat yang sangat penting sebagai bahasa bisnis bagi pihak-pihak yang berkepentingan seperti para investor, kreditur, instansi pemerintah serta masyarakat yang menginginkan informasi mengenai keadaan keuangan perusahaan dan perkembangan perusahaan, juga bagi manajemen perusahaan itu sendiri. Dapat dikatakan bahwa akuntansi diperlukan sebagai suatu sistem pengukuran yang menghasilkan informasi bagi pihak yang berkepentingan. Pentingnya akuntansi sebagai sistem pengukuran dikemukakan oleh Larson, et.all. (2005: 3) sebagai berikut: “Accounting is an

information and measurement system that identifies, records, and

communicates relevant, reliable and comparable information about an organization’s business activities”.

Komite Terminologi AICPA (The Committee on Terminology of the

American Institute of Certified Public Accountants) memberikan dua definisi

akuntansi dari sudut pandang berbeda yang dikutif Belkaoui (2000: 66) sebagai berikut :

1) Akuntansi adalah seni pencatatan, penggolongan, dan peringkasan transaksi dan kejadian yang bersifat keuangan dengan cara yang berdaya guna dan dalam bentuk satuan uang, dan penginterpretasian hasil proses tersebut

ekonomik dalam membuat pilihan diantara alternatif tindakan yang ada.

Sebagai suatu “seni” dan "aktifitas jasa" maka secara tidak langsung menyatakan bahwa akuntansi mencakup sekumpulan teknik yang dianggap bermanfaat di bidang tertentu. Belkauoi (2000: 66) memetik The Handbook

of Accounting menyatakan bahwa bidang yang memanfaatkan akuntansi

adalah: laporan keuangan; perencanaan pajak; audit independen; sistem-sistem pemprosesan data & informasi; akuntansi biaya dan manajemen; akuntansi pendapatan nasional; dan konsultan manajemen.

Adapun laporan keuangan (financial statements) utama yang dihasilkan akuntansi terdiri dari: Neraca (Balance Sheet), Laporan Laba-Rugi (Income Statement) dan Laporan Perubahan Modal (Statement of owner’s

equity) serta Laporan Arus Kas (Statement of cash flows). Pengertian

masing-masing jenis laporan keuangan tersebut dijelaskan sebagai berikut.

Neraca. Pengertian neraca adalah laporan yang menunjukkan keadaan

Oleh karena itu dapat dilihat dalam neraca bahwa jumlah aktiva dan pasiva akan sama besar.

Laporan Laba Rugi. Laporan laba rugi adalah suatu laporan yang

menunjukkan pendapatan-pendapatan dan biaya-biaya dari suatu entitas untuk periode tertentu. Lili M. Sadeli (2000 : 24) menyatakan bahwa : “Laporan Rugi/Laba (income statement) adalah suatu daftar yang memuat ikhtisar tentang penghasilan, biaya serta hasil neto suatu perusahaan pada suatu periode tertentu, misalnya untuk satu bulan atau satu tahun”

Laporan Perubahan Modal adalah laporan yang mengidentifikasi perubahan modal (ekuitas) pemilik atau pemegang saham dalam suatu periode. Sedangkan Laporan Arus Kas adalah laporan yang mengidentifikasi arus kas keluar (cash out flow) berupa pembayaran dan arus kas masuk (cash

in flow) yang diterima dalam suatu periode.

Dalam pada itu, akuntansi mempunyai dua cabang utama, yaitu akuntansi keuangan dan akuntansi manajemen. Akuntansi keuangan lebih menitik beratkan pada pengumpulan informasi historis untuk menghasilkan laporan keuangan, terutama untuk pihak eksternal sebagaimana dikemukakan Larson et.al (2005: 4 “Financial accounting is the area of accounting aimed at

serving eksternal users by roviding them with financial statements”

Sedangkan akuntansi manajemen lebih kepada pengumpulan informasi untuk pengambilan keputusan bagi pihak internal sebagaimana dijelaskan juga oleh Larson et. Al (2005: 5): “Management accounting is the area of accounting

Adapun akuntansi biaya, merupakan gabungan dari akuntansi keuangan dan manajemen, sebagaimana dikatakan Mulyadi (2002: 1). Lebih jauh, Mulyadi (2002: 6) menegaskan pengertian akuntansi biaya adalah ”proses pencatatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa dengan cara-cara tertentu serta penafsiran terhadapnya”

Berdasarkan beberapa batasan pengertian di atas, dapat disimpulkan bahwa akuntansi biaya merupakan bagian akuntansi yang lebih menekankan pada aktivitas jasa untuk menghasilkan informasi biaya, terutama yang berhubungan dengan biaya produksi suatu produk barang atau jasa dengan suatu barang, baik untuk tujuan perencanaan dan pengendalian, maupun penghitungan harga pokok produk itu sendiri. Tanpa informasi biaya, manajemen akan mengalami kesulitan untuk mengelola perusahaan dengan baik. Secara lebih rinci, tugas akuntansi biaya yang dinyatakan Supriyono (1999: 14) sebagai berikut:

1. Menyediakan data biaya yang diperlukan untuk peren- canaan dan pengendalian kegiatan.

2. Menyediakan data biaya untuk pengambilan keputusan sehari-hari atau proyek khusus yang memerlukan pemilihan alternatif yang harus diambil

3. Berpartisipasi dalam berkreasi dan menyusun budget

4. Menetapkan metode dan prosedur pengendalian dan perbaikan operasi serta program pengurangan biaya

5. Mengembangkan sistem analisa biaya dalam rangka penentuan harga pokok dan menganalisa penyimpangan dan pengendalian fisik.

6. Menyusun laporan biaya.

1) Penentuan harga pokok produksi 2) Pengendalian biaya

3) Pengambilan keputusan khusus.

Berdasarkan beberapa tugas dan tujuan akuntansi tersebut dapatlah diartikan bahwa tujuan akuntansi biaya adalah menyediakan salah satu bahan informasi bagi kepentingan manajemen, guna membantu mereka dalam mengelola perusahaan. dalam rangka tujuan tersebut, maka perusahaan harus mencatat dan menggolongkan sedemikian rupa, sehingga penentuan harga pokok produk atau jasa yang telah dihasilkan oleh perusahaan dapat ditentukan secara benar dan teliti. Penentuan harga pokok produk secara teliti hanya dapat dilakukan apabila diadakan pemisahan secara tegas antara biaya produksi dan non produksi.

2. Pengertian Biaya

Pengertian biaya dalam akuntansi biaya mengandung makna yang sangat penting. Berikut ini akan dijelaskan beberapa pengertian biaya tersebut.

Hansen & Mowen (2003: 34) menyatakan bahwa: “Cost is the cash or

cash equivalent value safrifaced for goods and services that is expected to

bring a current or future benefit to the organization”

Henry Simamora (1999: 36) menjelaskan pengertian biaya dan istilah beban yang sering digunakan dalam akuntansi sebagai berikut:

Sedangkan beban (expense) adalah biaya terpakai (expired

cost).

Menurut Mulyadi (2002: 8): “Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu.”. Dari definisi ini, ada empat unsur pokok dalam biaya, yaitu:

1) Biaya merupakan pengorbanan sumber ekonomi 2) Diukur dalam satuan uang

3) Yang telah terjadi atau kemungkinan akan terjadi

4) Pengorbanan tersebut untuk memperoleh manfaat saat ini dan/atau mendatang

Dengan demikian, biaya adalah pengorbanan sumber ekonomis yang diukur dengan satuan uang, untuk memperoleh barang atau jasa yang diharapkan memberikan manfaat saat ini maupun akan datang. Pengorbanan sumber ekonomis tersebut bisa merupakan biaya historis dan biaya masa yang akan datang. Sedangkan dalam arti sempit biaya dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva atau secara tidak langsung untuk memperoleh penghasilan, disebut dengan harga pokok.

3. Penggolongan Biaya

Ada berbagai cara menggolongkan biaya dalam akuntansi. Penggolongan biaya yang berbeda dilakukan atas dasar tujuan yang berbeda. Penggolongan tersebut didasarkan atas prinsip dasar pengelolaan biaya: “Diffrentn costs for

dipergunakan, maka komponen yang terkandung dalam biaya produk tersebut tergantung pada tujuan manajerial yang diinginkan. Perbedaan mendefinisikan biaya produk berbeda untuk tujuan yang berbeda dijelaskan oleh Hansen & Mowen dengan tampilan berikut.

• Production • Producton • Production • Marketing • Marketing

Gambar 2.1. Contoh Definisi Biaya Produk (Hansen & Mowen (2003: 41)

Sebagai contoh, manajemen berkepentingan melakukan analisis kemampulabaan (profitabilitas) stratejik. Untuk tujuan ini, maka manajemen memerlukan informasi tentang semua pendapatan dan biaya yang berkaitan dengan produk. Dalam kasus ini, berdasarkan gambar 2.1, pendefinisian biaya produk lebih yang cocok adalah berdasarkan “value-chain product

cost” (meliputi empat komponen, yaitu: riset & pengembangan, produksi,

pemasaran dan pelayanan konsumen), karena memasukkan semua biaya yang diperlukan untuk menilai kemampulabaan stratejik.

1) Penggolongan biaya atas dasar objek pengeluaran.

2) Penggolongan biaya atas dasar fungsi pokok dalam perusahaan.

3) Penggolongan biaya atas dasar hubungan biaya dengan sesuatu yang dibiayai.

4) Penggolongan biaya sesuai. perilaku biaya dalam hubungannya dengan perubahan volume kegiatan.

5) Penggolongan biaya atas dasar jangka waktu manfaatnya.

Penggolongan biaya menurut objek pengeluaran yang didasarkan nama obyek pengeluaran ini cocok digunakan dalam organisasi yang masih kecil. Biasanya penggolongan ini bermanfaat untuk perencanaan perusahaan secara menyeluruh dan pada umumnya untuk kepentingan penyajian laporan pihak luar (eksternal).

Penggolongan biaya menurut fungsi pokok dalam perusahaan berarti biaya digolongkan berdasarkan fungsi-fungsi di mana biaya tersebut terjadi atau berhubungan. Adapun fungsi-fungsi pokok dalam perusahaan manufaktur adalah fungsi-fungsi: produksi, administrasi dan umum dan fungsi pemasaran. Oleh karena itu biaya-biaya dalam perusahaan manufaktur dapat digolongkan menjadi biaya produksi, biaya administrasi dan umum dan biaya pemasaran. Biaya produksi adalah biaya yang terjadi dalam hubungannya dengan proses pengolahan bahan baku menjadi produk jadi. Biaya produksi dibagi menjadi 3 elemen : biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik. Biaya bahan baku dan biaya tenaga kerja disebut juga dengan prime

cost, sedangkan biaya tenaga kerja dan biaya overhead pabrik disebut juga

dengan biaya konversi (Convertion Cost).

biaya bahan baku adalah harga pokok bahan baku tersebut diolah dalam proses produksi. Sedangkan biaya tenaga kerja langsung adalah tenaga kerja yang jasanya dapat diperhitungkan langsung dalam pembuatan produk tertentu. Biaya tenaga kerja langsung adalah biaya tenaga kerja yang dapat diidentifikasikan secara langsung terhadap produk tertentu. Adapun biaya overhead pabrik adalah semua biaya produksi, selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya ini bisa berupa dari biaya bahan penolong, biaya tenaga kerja tidak langsung dan biaya produksi tak langsung lainnya. Biaya administrasi dan umum dalam hal ini dimasudkan sebagai biaya-biaya yang terjadi dalam hubungannya dengan kegiatan-kegiatan yang tidak diidentifikasikan dengan aktifitas produksi maupun pemasaran. Biaya administrasi dan umum adalah biaya yang terjadi dalam hubungannya dengan penyusunan kebijakan dan pengarahan perusahaan secara keseluruhan. Contoh dari biaya administrasi dan umum adalah gaji direksi, biaya-biaya sumbangan- sumbangan, gaji eksekutip, biaya telepon dan lain-lain.

Ada dua macam perlakuan terhadap biaya administrasi dan umum: 1) Biaya administrasi dan umum dialokasikan kepada dua fungsi dalam

pemasaran, yaitu fungsi produksi dan fungsi pemasaran. Hal ini dilakukan karena pada dasarnya biaya administrasi dan umum dikeluarkan untuk dua fungsi tersebut.

mengelompokkan biaya administrasi dan umum sebagai kelompok biaya sendiri, yang terpisah dari biaya produksi dan pemasaran. Pengendalian biaya administrasi dan umum dapat lebih mudah dilakukan, jika biaya tersebut dikelompokkan dan disajikan secara terpisah.

Biaya pemasaran adalah biaya-biaya yang dikeluarkan dalam

hubungannya dengan usaha untuk memperoleh pesanan dan memenuhi pesanan. Sehingga untuk memperoleh pesanan, perusahaan mengeluarkan biaya-biaya untuk menarik minat pembeli dengan cara mengadakan promosi penjualan, advertensi dan lain-lain. Sedangkan untuk memenuhi pesanan perusahaan mengeluarkan biaya-biaya angkut, biaya asuransi dan lain-lain agar produk perusahaan sampai ketangan pemesan. Biaya pemasaran dan biaya administrasi umum disebut juga dengan istilah biaya komersial.

Penggolongan biaya atas dasar hubungan biaya dengan sesuatu yang dibiayai berkaitan dengan produk yang dihasilkan. Jika perusahaan mengolah bahan baku menjadi produk jadi, maka sesuatu yang dibiayai adalah berupa produk, sedangkan jika perusahaan menghasilkan jasa maka sesuatu yang dibiayai adalah berupa penyerahan jasa tersebut.

baku dan biaya tenaga kerja langsung. Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai.

Perbedaan biaya langsung dan biaya tidak langsung dalam hubungannya dengan produk sangat diperlukan apabila perusahaan menghasilkan lebih dari satu jenis produk dan manajemen menghendaki penentuan harga pokok perjenis produk tersebut jika perusahaan hanya memproduksi satu jenis produk saja (seperti perusahaan semen, perusahaan gula), maka semua jenis biaya produksi merupakan biaya langsung, sehingga didalam perusahaan tersebut tidak memerlukan adanya biaya tidak langsung dalam hubungannya dengan produk.

Penggolongan biaya menurut perilakunya adalah pembagian biaya yang terdiri dari biaya variabel, biaya semi variabel, dan biaya tetap. Pengertian biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatannya. Sedangkan biaya semi variabel adalah biaya jumlah totalnya tetap dalam kisaran volume kegiatan tertentu, dan biaya tetap adalah biaya yang tidak berubah atau tidak ditentukan oleh volume produksi pada periode tertentu.

dapat digolongkan dalam hubungannya dengan pembebanan kedalam periode akuntansi tertentu. Atas dasar waktu, biaya dapat dibagi menjadi dua golongan, yaitu: 1) Pengeluaran modal (capital expenditure) dan 2) Pengeluaran penghasilan (revenue expenditure).

Pengeluaran modal adalah biaya-biaya yang dinikmati oleh lebih dari satu periode akuntansi. Pengeluaran modal tidak seluruhnya dibebankan dalam periode akuntansi dimana pengeluaran tersebut terjadi, tetapi dibagikan kepada periode-periode yang menikmati manfaat pengeluaran tersebut. Sedangkan pengeluaran penghasilan adalah biaya-biaya yang hanya bermanfaat didalam periode akuntansi dimana biaya tesebut terjadi. Contoh dari pengeluaran penghasilan adalah biaya pemeliharaan mesin, biaya telepon, biaya komisi penjualan.

Penggolongan biaya dalam praktek tercermin dalam laporan laba rugi perusahaan. Bagaimana perusahaan menggolongkan biaya-biaya dalam sebuah laporan laba rugi, tergantung pada tujuan dari pembuatan laporan itu sendiri atau kepada siapa itu ditujukan. Jika ditujukan kepada pihak eksternal, maka ada ketentuan umum yang mungkin diatur pula secara khusus menurut Standar Akuntansi Keuangan tertentu. Namun jika laporan ditujukan kepada manajemen, tidak ada keharusan untuk mengikuti standar tersebut, melainkan berdasarkan pada prinsip: “Diffrentn costs for different porposes”.

B. Laporan Keuangan Hotel

1. Sistem Akuntansi Hotel

Sebagaimana diketahui, manajemen memerlukan informasi keuangan untuk berbagai tujuan. Dengan informasi keuangan itu manajemen dapat melakukan analisis dan pengendalian yang lebih baik atas aktivitas bisnisnya. Tidak berbeda dengan bisnis lainnya, informasi keuangan juga diperlukan untuk keputusan ekonomis hotel, paling tidak mencakup: Laporan Rugi-Laba (Income Statement); Neraca (Balance Sheet) dan Laporan Arus Kas (Cash Flow Statement).

Menurut Wiyasha (2007: 27-28), sistem akuntansi yang lazim diterapkan di industri perhotelan adalah Uniform System of Account for Hotel (USAH). Sistem ini awalnya dikembangkan di Amerika Serikat (1925) oleh perhimpunan pengusaha hotel. Dengan sistem USAH ini hotel dapat memperoleh beberapa manfaat yang diantaranya adalah keseragaman dalam pemahaman istilah yang lazim digunakan di bisnis perhotelan. Misalnya istilah house profit yang berarti laba seluruh departemen dikurangi biaya departemen yang bersangkutan yang dikurangi undistributed expenses. Dengan demikian, akuntansi keuangan hotel merupakan akuntansi departemental. Artinya setiap departemen hotel melaporkan hasil operasinya pada periode tertentu.

Departemen hotel biasanya terdapat dua kelompok, yaitu: departemen yang menghasilkan penjualan atau pendapatan (revenue generating

departemen makanan dan minuman (food & beverage) yang menghasilkan penjualan makanan dan minuman; dan departemen yang tidak menghasilkan penjualan atau hanya menyerap biaya operasional saja untuk mendukung dan melayani operasional departemen yang menghasilkan penjualan

(non-revemue generating departments), misalnya personalia, pemasaran,

pemeliharaan, dan tata graha.

2. Laporan Laba Rugi Hotel

Telah dikemukakan bahwa sistem akuntansi hotel berdasarkan departemen. Satu di antara laporan keuangan yang penting adalah laporan rugi-laba. Pengertian yang dikemukakan Baridwan (2000: 30) adalah sebagai berikut:

Laporan rugi laba adalah suatu laporan yang menunjukkan pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu. Selisih antara pendapatan pendapatan dan biaya-biaya merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan. Laporan rugi laba yang kadang kadang disebut laporan penghasilan atau laporan pendapatan dan biaya merupakan laporan yang memunjukkan kemajuan keuangan perusahaan dan juga tali penghubung dua neraca yang berurutan.

Sebagai industri jasa, hotel memiliki laporan keuangan yang sesuai dengan aktifitas bisnisnya. Dalam usaha perhotelan, secara akuntansi, penjualan produk atau jasa yang ditawarkan mempunyai harga pokok sendiri. Soewirjo (2000: 52) membaginya dalam tiga golongan, yaitu:

1) Primary sale: pendapatan yang berdiri sendiri, termasuk: • Room sale

• Rental

2) Drived sale: pendapatan akibat primary sale, dengan adanya

• Food sale • Beverage sale • Telephone/Fac sale

• Laundry & Dry Cleaning and Valed sale • Other income

3) Independent sale: pendapatan yang tidak berasal dari tamu

yang menginap, melainkan dari tamu yang hanya menggunakan jasa pemakaian restoran, swimming pool,

banquet, outside catering

Berdasarkan pengelompokkan produk yang ditawarkan sebuah hotel, bahwa pendapatan utama sebuah hotel berasal dari penjualan kamar dan sewa ruangan lainnya, seperti meeting room, baik untuk pertemuan terbatas seperti seminar, pelatiham, maupun untuk pertemuaan yang melibatkan banyak undangan seperti acara resepsi perkawinan dan jenis pertemuan lainnya.

Dengan adanya orang yang menginap, maka kemungkinan terjadi penjualan ikutan (drived sale) seperti: makanan dan minuman yang dapat mereka pesan dari kamar ataupun pergi ke restoran atau café bar untuk dinikmati di tempat. Selain makanan, hotel hotel berbintang biasanya menyediakan jasa laundry dan valet parking. Kedua jenis jasa terakhir ini lebih bersifat sebagai jasa yang harus mereka sediakan untuk kenyamanan konsumennya, sekalipun hanya sebagian kecil konsumen in-side yang memintanya.

minaman dan pihak penyewa di larang membawa makanan dan minuman dari luar, dan ada pula membuat kebjiakan yang membebaskan penyewa untuk mengambil catering dari luar. Dari sewa ruangan ini, sedikit atau banyak juga menghasilkam penjualan ikutan, yakni makanan dan minuman

Penjualan bebas dilakukan, mengingat sudah tersedia fasilitas standar yang dapat ditawarkan ke umum seperti restoran kolam renang, fitness center dan banquet. Penjualan ini menambah pendapatan hotel, penjualan kamar dan sewa ruangan tetap merupakan produk utama yang ditawarkan sebuah hotel. Dengan demikian, maka ada laporan rugi-laba depertamen kamar, departemen makanan dan minuman, dan departemen lainnya. Format dan bentuk laporan rugi-laba hotel mencakup seluruh penjualan dan laporan keuangan setiap departemen. Menurut Wiyasha (2007: 29-31), elemen-elemen laporan rugi-laba hotel adalah sebagai berikut:

1) Penjualan

2) Harga Pokok (Cost of Sales) dan Biaya Operasional Departemen

3) Laba Departemental

4) Biaya Operasional yang Tidak Didistribusikan

(Undistributed Operating Expenses)

5) Biaya Tetap 6) Pajak Penghasilan 7) Laba Bersih.

sebut juga dengan minor operated department (Wiyasha, 2007: 29).

Harga pokok (cost of sales) dan biaya operasi departemen adalah keseluruhan biaya yang diserap oleh departemen yang bersangkutan untuk menghasilkan penjualan di departemen tersebut (department expenses).

Laba departemental merupakan selisih seluruh penjualan departemen dengan harga pokok dan biaya biaya yang terjadi. Departemen kamar (Room

department) misalnya menghasilkan laba setelah hasil penjualan dikurangi

dengan seluruh biaya yang terjadi di departemen kamar. Pendekatan yang sama diterapkan pula pada departemen lain.

Biaya biaya operasional yang tidak didistribusikan atau oleh USAH disebut dengan Undistributed Operating Expenses adalah biaya yang tidak didistribusikan ke departemen yang menghasilkan penjualan, namun diserap untuk departemen yang bersangkutan. Misalnya biaya yang terjadi di departemen Administrasi & Umum (Administrative & General = A&G

Department, Biaya Pemasaran, Biaya Operasi Properti dan Pemeliharaan serta

Energi atau disingkat POMEC (Property Operation and Maintenance, Energy

Cost)

Dengan adanya laba seluruh departemen, dikurangi dengan

Undistributed Expenses dan Fixed Cost, maka diperoleh laba sebelum pajak.

Berdasarkan laba sebelum pajak ini, dapat diperhitungkan PPh yang mengurangi laba sebelum pajak, sehingga dihasilkan laba bersih.

Perlu diketahui, jika dalam perusahaan manufaktur, komponen biaya di luar biaya tenaga kerja dan biaya bahan baku disebut dengan biaya umum pabrik atau overhead pabrik. Dalam industri perhotelan (dan restoran), yang dimaksud dengan biaya overhead adalah biaya-biaya yang tidak disitribusikan dan biaya tetap sebagaimana dijelaskan tersebut diatas. Dengan demikian,

overhead cost merupakan biaya tidak langsung bagi departemen hotel yang

menghasilkan pendapatan (Wiyasha, 2007: 189).

3. Laporan Rugi-Laba Departemen Kamar

Telah tersimpul dalam uraian sebelumnya, bahwa laporan rugi-laba hotel mengandung laba departemen yang berarti menyertakan juga laporan rugi-laba departemen, termasuk departemen kamar. Menurut Wiyasha (2007, 32), laporan rugi-laba departemen kamar memuat antara lain:

1) Penjualan Jasa Kamar. Item ini mencantumkan semua sumber penjualan jasa kamar untuk periode tertentu. Misalnya penjualan jasa kamar untuk tamu yang menginap jangka pendek (transient guest), tamu jangka panjang (permanent guests), tamu group, serta penjualan kamar tambahan (extra room revenue) seperti adanya jasa extra bed.

2) Allowance (penyesuaian), yakni istilah untuk memperbaiki pembebanan

kesalahan dalam pembebanan harga kamar yang terjadi pada saat tamu

check-in diperbaiki beberapa hari kemudian atau pada saat tamu chek-out.

3) Biaya-biaya, yakni biaya operasional yang terjadi pada departemen kamar yang merupakan beban langsung kamar.

4) Laba (Rugi) Departemen Kamar.

Sebagai gambaran laporan rugi-laba departemen kamar, berikut ini disajikan sebuah contoh dengan angka-angka yang bersifat hipotesis dan ilus- tratif.

PENDAPATAN DEPARTEMEN KAMAR Rp 1.423.500

Adapun harga penjualan kamar yang harus dibayar konsumen disebut dengan publish rate, yakni harga netto yang ditawarkan kepada tamu, sudah mengandung pajak dan service total 21%, ditambah dengan perkiraan biaya operasional kamar yang bersangkutan atau disebut dengan room estimate

cost, dan perkiraan laba departemen kamar atas operasional kamar yang

bersangkutan. Berikut ini contohnya.

Perhitungan Laba Departemental setiap Kamar per hari

A Publish rate (harga netto) Rp350.000,00 B Service & Tax: 21% ( A x 21/121) 60,744,00 C Revenue (A x 100/121) 289.256,00 D Biaya Operasional:

- Biaya Tenaga Kerja

- Biaya Operasional Lainnya

100.000,000

E Laba Departemen (Departemental Income) 189.256,00 Sumber: Soewirjo (2003, 104)

Service dan Pajak (B) sebesar 21% berasal dari 10% dari pendapatan hotel (C) sebagai service tariff yang berlaku umum pada semua hotel dan pajak (daerah) sebesar 11% yang terdiri dari 10% dari pendapatan ditambah 10% dari 10% service tariff (1%). Dengan demikian, yang dimaksud dengan pendapatan yang bersumber dari penjualan kamar-kamar akomodasi adalah tarif per kamar sebelum ditambah 21% untuk pajak daerah dan service.

4. Biaya Bersama

Dalam memberikan pelayanan hotel, telah dikemukakan bahwa lain

juga berbeda, sehingga itu biaya yang terkandung juga berbeda.

Sementara itu, biaya-biaya untuk masing-masing jenis kamar tidak selalu teridentifikasi, mengingat biaya yang dikeluarkan merupakan biaya bersama untuk keseluruhan kamar. Untuk itu, diperlukan alokasi biaya bersama tersebut ke dalam masing-masing jebis kamar.

Menurut Mulyadi (2002: 361-366), biaya bersama dapat dialokasikan kepada tiap-tiap produk bersama dengan menggunakan salab satu dan empat metode di bawah ini.

a. Metode nilai jual relatif. b. Metode satuan fisik. c. Metode rata-rata biaya. d. Metode rata-rata tertimbang

Metode Nilai Jual Relatif. Metode ini banyak digunakan untuk

Metode Satuan Fisik. Metode satuan fisik mencoba menentukan

harga pokok produk bersama sesuai dengan manfaat yang ditentukan oleh masing-masing produk akhir. Dalam metode ini biaya bersama di alokasikan kepada produk atas dasar koefisien fisik, yaltu kuantitas bahan bahan yang terdapat dalam masing-masing produk. Koefisien fisik ini dinyatakan dalam satuan berat, volume atau ukuran yang lain. Dengan demikian, metode ini menghendaki bahwa produk bersama yang dihasilkan dapat diukur dengan satuan ukuran pokok yang sama. Jika produk bersama mempunyai satuan ukur yang berbeda, harus ditentukan koefisien ekuivalensi yang digunakan untuk mengubah berbagai satuan tersebut menjadi satuan ukuran yang sama. Metode Rata-rata Biaya. Metode ini hanya dapat digunakan bila

produk bersama yang dihasilkan diukur dalam satuan yang sama. Pada umumnya metode ini digunakan oleh perusahaan yang menghasilkan beberapa macam produk yang sama dan satu proses bersama tetapi dihitung berlainan. dalam metode ini harga pokok masing-masing produk dihitung sesuai dengan proporsi kuantitas yang diproduksi. Yang mendasari pemakaian metode ini adalah karena semua produk dihasilkan dan proses yang sama, maka tidak mungkin biaya untuk memproduksi satu satuan produk berbeda satu sama. Metode Rata-rata Tertimbang. Jika dalam metode rata-rata biaya per

produk didasarkan pada jumlah bahan yang dipakai, sulitnya pembuatan produk, waktu yang dikonsumsi dan perbedaan jenis tenaga kerja yang dipakai untuk tiap jenis produk yang dihasilkan. Jika yang dipakai sebagai angka penimbang adalah harga jual produk maka alokasinya disebut metode mlai jual relatif.

B. Definisi Konsepsional

Bbeberapa istilah yang perlu ditegaskan pengertiannya, khususnya dalam penelitian adalah sebagai berikut:

1) Laporan Laba Rugi Departemen Kamar adalah laporan yang menyajikan pendapatan bersih kamar yang bersumber dari pengadaan pelayanan kamar hotel yang terjual atau terhuni (accoupid room), dikurangi biaya operasional kamar atau pengeluaran departemen (departemen expenses) sehingga menghasilkan laba departemental kamar dalam satu periode (Wiyasha, 2007: 29)

2) Publish rate adalah harga sewa kamar yang dipublikasikan kepada tamu,

sudah termasuk service & tax sebesar 21% (Soewiryo, 2003: 104). Sedangkan pendapatan bersih kamar (revenue), tidak termasuk service & tax sebesar 21% tersebut di atas.

3) Unsur-unsur pengeluaran departemen kamar (room departement expenses) adalah: biaya tenaga kerja seperti gaji, upah dan lainnya (Payroll and

Related Expenses) dan pengeluaran lainnya (Other Expenses) seperti

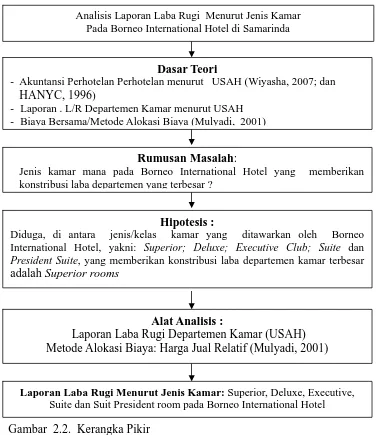

C. Kerangka Pikir

Kerangka pikir dalam penelitian bermula dari tinjauan dasar teori akuntansi perhotelan dengan sistem USAH. Sejalan dengan teori tersebut, disusun Laporan Laba Rugi Deprtemen Kamar. Karena ada beberapa jenis kamar pada Borneo International Hotel, maka laporan tersebut harus diurai berdasarkan jenis kamar, sehingga dapat diketahui konstribusi masing-masing jenis kamar. Selanjutnya, kerangka pikir digambarkan sebagai berikut:

Dasar Teori

- Akuntansi Perhotelan Perhotelan menurut USAH (Wiyasha, 2007; dan

HANYC, 1996)

- Laporan . L/R Departemen Kamar menurut USAH - Biaya Bersama/Metode Alokasi Biaya (Mulyadi, 2001)

Hipotesis :

Diduga, di antara jenis/kelas kamar yang ditawarkan oleh Borneo International Hotel, yakni: Superior; Deluxe; Executive Club; Suite dan President Suite, yang memberikan konstribusi laba departemen kamar terbesar

adalah Superior rooms

Analisis Laporan Laba Rugi Menurut Jenis Kamar Pada Borneo International Hotel di Samarinda

Rumusan Masalah:

Jenis kamar mana pada Borneo International Hotel yang memberikan konstribusi laba departemen yang terbesar ?

Alat Analisis :

Laporan Laba Rugi Departemen Kamar (USAH) Metode Alokasi Biaya: Harga Jual Relatif (Mulyadi, 2001)

Laporan Laba Rugi Menurut Jenis Kamar: Superior, Deluxe, Executive, Suite dan Suit President room pada Borneo International Hotel

D. Hipotesis

Hipotesis yang dirumuskan dalam penelitian ini adalah:

“Diduga,di antara jenis/kelas kamar yang ditawarkan oleh Borneo International

Hotel, yakni: Superior; Deluxe; Executive Club; Suite dan President Suite, yang

Adapun unsur-unsur harga pokok kamar menurut Soewiryo (2000: 105) dapat meliputi biaya-biaya sebagai berikut:

1) Guest supplies 2) House Linen 3) Breakfast 4) Payroll 5) Marketing

6) Sport & recreation

7) POMEC (Proverty Operatotio, Maintenance, Energy Cost)

Berdasarkan unsur-unsur harga pokok kamar tersebut, masing-masing unsur kemudian dapat diuraikan (break down) sehingga masing-masing kelas kamar berbeda harga pokoknya. Biaya biaya yang terkandung pada masing-masing unsur dapat dijelaskan sebagai berikut:

1) Guest supplies adalah segenap biaya kebutuhan perlengkapan kamar per

hari, seperti: sabun mandi, shampoo, tissue, shower up, stationer, dan lain lain, dihitung dari jumlah barang dikalikan dengan harga pembelian. 2) House linen adalah biaya cucian tiap kamar setiap ada penghuni per hari,

seperti handuk, sheet, dan linen lainnya.

3) Breakfast, yakni mencakup biaya pokok sarapan pagi yang sudah

termasuk service hotel dalam tarif hotel untuk setiap kamar.

4) Payroll disini adalah gaji dan bentuk kesejahteraan karyawan lainnya dari

5) Marketing cost, yakni biaya pemasaran yang biasanya per bulan, dan

biaya pemasaran per kamar rata-rata berarti biaya pemasaran/jumlah kamar yang dioperasikan.

6) Sport & recreation, mencakup biaya pemeliharaan peralatannya per bulan

dibagi dengan jumlah kamar. Misalnya biaya pemeliharaan kolam renang dan fitness center yang memang termasuk fasilitas gratis bagi tamu hotel.

7) POMEC (Proverty Operator Maintenace Energy Cost) mencakup biaya

depresiasi dan pemeliharaan asset kelistrikan per hari per kamar.

Sedangkan biaya biaya lainnya sebagai pengurang hingga menghasilkan laba bersih perusahaan bukan di bawah kendalinya. Adapun yang termasuk garis sesudah GOP, antara lain:

1) Overhead owning cost : biaya organisasi kantor PT

2) Capital expenses: Pajak Bumi dan Bangunan, Asuransi kebakaran dsb

3) Penyusutan

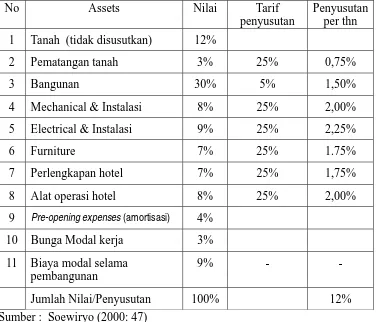

Yang dimaksud penyusutan disini adalah depresiasi dan amortisasi penggunaan barang modal (investasi) atau fixed asset. Sebagai contoh disajikan daftar tarif biaya penyusutan per tahun dengan metode garis lurus pada tabel 2.3 berikut ini.

terkendalikan (controllable) oleh General Manager dan mana yang tidak terkendalikan (uncontrollable cost)

Tabel 2.3. Contoh Tarif Penyusutan per tahun

No Assets Nilai Tarif

9 Pre-opening expenses (amortisasi) 4%

10 Bunga Modal kerja 3% kamar tidak memasukan unsur unsur biaya sesudah garis Gross Operating

Profit seperti beban biaya organisasi kantor perusahaan, sebagian besar biaya

A. Definisi Operasional

Analisis Laporan Laba Rugi Menurut Jenis Kamar di sini adalah menguraikan pendapatan, pengeluaran dan laba (rugi) departemen kamar berdasarkan jenis kamar pada Borneo International Hotel yang sekarang berubah menjadi Swiss BelHotel International, terdiri dari: Superior room,

Deluxe room, Executive room, Suite room dan President Suite room.

Pendapatan (revenue) disini adalah 100% hasil penjualan sewa kamar yang dibayarkan oleh tamu sebelum ditambah service & tax (21%) atau

publish rate dikurangi dengan service untuk karyawan (10%) dan pajak

daerah (11%).

Pengeluaran atau biaya opeasional departemen kamar adalah biaya-biaya langsung terkait dengan pelayanan terhadap tamu pada kamar yang terhuni (accoupid room) atau disebut dengan room departement expenses, yang mencakup:.

1) Biaya Tenaga Kerja (Payroll & Related Expenses), yang terdiri dari: a. Gaji dan Upah (Salary & Wages)

b. Tunjangan Karyawan (Employees Benefit)

c. Lembur (Overtimes)

d. Tunjangan Makan (Employee Meals) e. Bonus & Tunjangan lainnya

a. Suplai untuk tamu hotel (Guest Supplies), yang mencakup segenap biaya kebutuhan perlengkapan kamar per hari, seperti: sabun mandi,

shampoo, tissue, shower cup, stationer, dan lain lain, termasuk house

linen, yakni biaya cucian tiap kamar seperti handuk, sheet dan linen lainnya

b. Transportasi untuk tamu hotel (Guest Transportation)

c. Dekorasi (Decoration), yakni biaya biaya yang terkait dalam pembuatan dekorasi untuk penyambutan tamu dan sebagainya.

d. Cucian pakaian seragam (Uniform Laundry), yakni scucian untuk seragam para petugas yang berkaitan dengan pelayanan tamu.

e. Lisensi (Licenses)

f. Musik dan Hiburan (Music & Entertiment)

g. Cetakan dan Alat Tulis Kantor (Printing & Stationary) h. Layanan Reservasi (Reservation Service)

i. Telepon dan Fax

j. Fee Koordinasi & Komisi Agen Perjalanan (Coordination Fee &

Travel Agent Commision)

k. Dues & Subscription (Iuran dan pembayaran berlangganan seperti koran)

l. Signage Tax

o. Provission for Replacement-Uniform (Biaya yang dialokasikan untuk

pakaian para karwawan yang terkait dengan pelayanan terhadap tamu hotel).

B. Rincian Data Yang Diperlukan

Data yang diperlukan, antara lain:

1) Laporan Keuangan Departemen Kamar pada Borneo International Hotel dalam beberapa periode bulan Juli sampai dengan September 2007. 2) Data lainnya untuk mendukung penelitian ini.

C. Jangkauan Penelitian

Penelitian hanya meliputi proporsi harga pokok penjualan kamar hotel berdasarkan laporan rugi laba departemental bulanan Hotel dengan mengambil periode bulan Juli, Agustus dan September 2007.

D. Teknik Pengumpulan Data

Dalam rangka mendapatkan data yang diperlukan, maka penulis menggunakan beberapa cara, antara lain:

1) Riset Lapangan (Field Work Research),yakni pengumpulan data dengan cara terjun langsung kelapangan dengan langkah sebagai berikut :

a) Observasi, yakni pengamatan terhadap aktivitas operasional perhotelan di Borneo International Hotel.

c) Dokumentasi, yakni mengumpulkan data sekunder yang tersedia di kantor Borneo International Hotel.

2) Riset Kepustakaan (Library Research), yakni mengadakan

studi/penyelidikan melalui kepustakaan atau menggunakan literatur-literatur yang berhubungan dengan permasalahan penelitian ini.

E. Alat Analisis dan Pengujian Hipotesis

Untuk mengetahui konstribusi laba departemen setiap jenis kamar, maka akan disusun Laporan Laba Rugi Departemen setiap kamar dengan struktur laporan keuangan departemental yang terdiri tiga bagian, yaitu:

1. Pendapatan Kamar (Revenue)

2. Biaya Operasional (Operating Expenses)

3. Laba (Rugi) Departemen Kamar (Departemental Income)

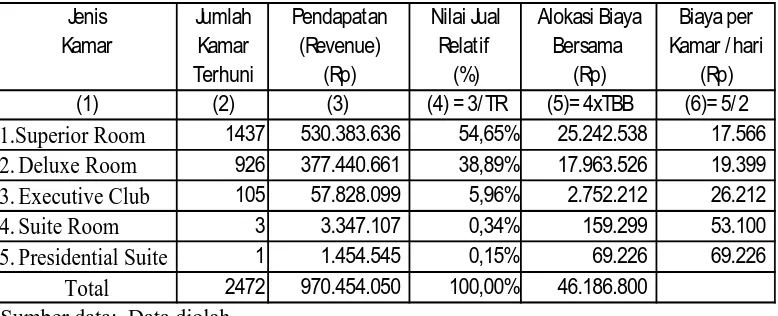

Untuk menyusun laporan tersebut, diperlukan data pendapatan dan biaya operasional setiap jenis kamar dalam setiap periode. Kecuali pendapatan, biaya operasional tidak dipisahkan, sehingga perlu alokasi. Untuk mengalokasikan biaya operasional bersama kamar-kamar hotel, dipergunakan metode harga jual relatif. Guna mempermudah perhitungannya maka dipergunakan tabel bantu yang dipetik dari Mulyadi (2002: 361) yang disajikan pada halaman berikut.

Jika ternyata kamar Superior memberikan konstrubusi laba departemental terbesar, maka hipotesis diterima.. Sebaliknya, jika ternyata bukan jenis kamar Superior yang memberikan laba departemental terbesar, maka hipotesis ditolak.

Tabel 3.1. Perhitungan Alokasi Biaya Bersama dengan Metode Nilai Jual Relatif

Jenis

Uraian Januari 2007 Februari 2007 Maret 2007

Rp % Rp % Rp % Biaya Tenaga Kerja

•Salaries & Wages xxx.xxx xxx.xxx xxx.xxx

•Employees Benefit xxx.xxx xxx.xxx xxx.xxx

•Overtime xxx.xxx xxx.xxx xxx.xxx

•Employee Meal xxx.xxx xxx.xxx xxx.xxx

•Bonus and Others xxx.xxx xxx.xxx xxx.xxx

Jumlah Biaya Tenaga Kerja xxx.xxx xx xxx.xxx xx xxx.xxx xx

Biaya Operasional lainnya

•Guest supplies xxx.xxx xxx.xxx xxx.xxx

•Guest Transportation xxx.xxx xxx.xxx xxx.xxx

•Dekorasi xxx.xxx xxx.xxx xxx.xxx

•Uniform Laundry xxx.xxx xxx.xxx xxx.xxx

•Music & Entertiment xxx.xxx xxx.xxx xxx.xxx

•Printing & Stationary xxx.xxx xxx.xxx xxx.xxx

•Reservation Service xxx.xxx xxx.xxx xxx.xxx

•Telephone & Fax xxx.xxx xxx.xxx xxx.xxx

•Dues & Subcription xxx.xxx xxx.xxx xxx.xxx

•Singnage Tax xxx.xxx xxx.xxx xxx.xxx

•Courier xxx.xxx xxx.xxx xxx.xxx

•Prpv. for Replac. Uniform xxx.xxx xxx.xxx xxx.xxx

•Micellaneous xxx.xxx xxx.xxx xxx.xxx

Jumlah Biaya Op. Lainnya xxx.xxx xx xxx.xxx xx xxx.xxx xx

Beberapa hal yang perlu dijelaskan adalah:

1. Guest supplies adalah segenap biaya kebutuhan perlengkapan kamar per

hari, seperti: sabun mandi, shampoo, tissue, shower cup, stationer, dan lain lain, termasuk house linen, yakni biaya cucian tiap kamar seperti handuk, sheet dan linen lainnya.

2. Breakfast, yakni mencakup biaya pokok sarapan pagi yang sudah

termasuk service hotel dalam tarif hotel untuk setiap kamar.

3. Payroll disini adalah gaji dari karyawan Room Division per hari per

kamar. Istilah lain adalah upah untuk karyawan Room Attendent setiap kamar yang ditangani

4. Marketing cost, yakni biaya pemasaran yang biasanya per bulan dan biaya

pemasran per kamar rata-rata berarti biaya pemasaran/jumlah kamar yang dioperasikan.

5. Sport & recreation, mencakup biaya pemeliharaan peralatannya per bulan

dibagi dengan jumlah kamar. Misalnya biaya pemeliharaan kolam renang yang memang termasuk fasilitas yang gratis bagi tamu hotel.

6. POMEC (Proverty Operator Maintenace Energy Cost) mencakup biaya

A. Gambaran Umum Borneo International Hotel

Borneo International Hotel tergolong baru saja dibangun dan mulai dibuka pada bulan Mei 2005, sekalipun tidak seluruh fasilitas hotel yang selesai dibangun saat itu. Hotel dengan bangunan berlantai 12 ini terletak di pusat kota, tepatnya di Jl. Mulawarman 6 Samarinda.

Saat ini, Borneo International Hotel bergabung dengan jaringan pengelolaan hotel internasional, yaitu Swiss-Belhotel International yang berpusat di Hongkong, Swiss Belhotel International juga mengelola properti di wilayah Asia Pasifik seperti China, Hong Kong, Vietnam, Thailan, Pilipina, dan Malaysia. Dengan pengelolaan oleh Swiss Belhotel International, Borneo International Hotel mengubah namanya menjadi Swiss Belhotel Borneo dengan status hotel berbintang tiga. Sementara jaringan yang dikelola di Indonesia juga terdapat di daerah lain, yaitu: Swiss Belhotel Banda Aceh, Swiss Belhotel Medan, Arion Swiss Belhotel Medan, beberapa hotel di Bali (Jimbaran, Nusa Dua dan Taman Mumbul), Swiss Bellhotel Papua serta Swiss Belhotel Borneo Banjarmasin, dan direncanakan juga di Balikpapan.

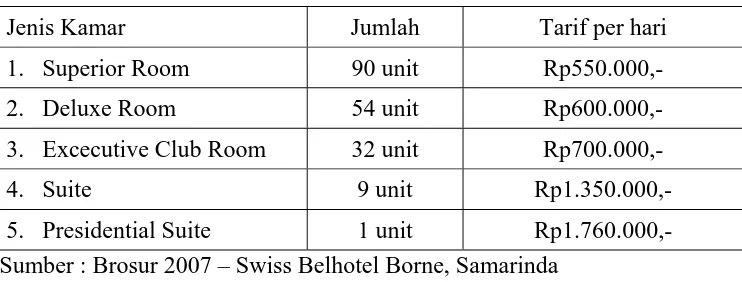

Tabel 4.1. Jenis dan Tarif per kamar 2007

Jenis Kamar Jumlah Tarif per hari

1. Superior Room 90 unit Rp550.000,-

2. Deluxe Room 54 unit Rp600.000,-

3. Excecutive Club Room 32 unit Rp700.000,-

4. Suite 9 unit Rp1.350.000,-

5. Presidential Suite 1 unit Rp1.760.000,- Sumber : Brosur 2007 – Swiss Belhotel Borne, Samarinda

Keterangan: tarif sudah termasuk service charge dan pajak (total 21%) Berdasarkan jumlah kamar yang tersedia, maka dalam satu bulan, misalnya Januari (31 hari) tersedia untuk ditawarkan sebanyak 31 x 186 unit = 5766 unit per bulan Januari.

Fasilitas kamar yang disediakan, antara lain AC yang dapat dikontrol sendiri, telpon, televisi dengan banyak program, akses internet tanpa kabel (Wi-fi), Personal safety desposit box (kamar tertentu), faslitas pembuatan minuman kopi dan teh, minibar, hair dryer, cold and hot water. Perbedaan antar jenis kamar, selain luasnya, secara rinci disajikan pada tabel 4.1 halaman berikut.

Mengingat adanya perbedaan fasilitas dan layanan yang diberikan hotel pada setiap tamu kamar yang dihuni, maka tarif yang dikenakan juga berbeda sebagaimana disajikan pada tabel 4.1.

laundry & dry cleaning, 24 hours room service, fasilitas banquet, lobby

lounge, restoran, pub dan excecutive lounge yang segera dibuka dengan

keamanan 24 jam.

Tabel 4.2 Perbedaan Fasilitas dan Layanan antar Jenis Kamar

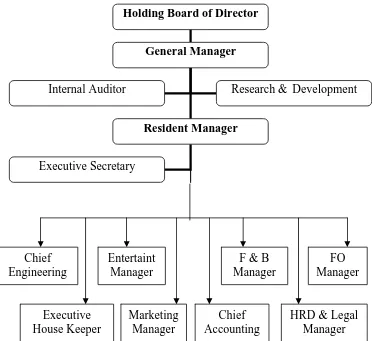

Struktur organisasi hotel berbentuk lini-staf, dipimpin oleh seorang

General Manager sebagaimana disajikan pada gambar berikut ini:

Holding Board of Director

Gambar 4.1. Struktur Organisasi Swiss Bell Hotel Borneo Samarinda (Sumber: Swiss Bell Hotel Borneo, Samarinda, 2007)

Adapun tugas pokok masing jabatan pada struktur organisasi tersebut di atas adalah sebagai berikut:

General Manager (GM), bertanggung jawab sepenuhnya kepada

Board of Director dan owners. Secara ringkas berkewajiban memimpin,

arah peningkatan volume usaha, yang sehari-hari di bantu seorang Resident

Manager. Secara rinci, job description GM adalah sebagai berikut:

1) Merencanakan dan melaksanakan tahap usaha yang menyebabkan kenaikkan volume bisnis dan keuntungan bagi hotel.

2) Mengkaji dan meneliti secara terus-menerus operation hotel sehingga mampu menghasilkan keuntungan maksimal dari operational hotel.

3) Mencari semua sumber yang memungkinkan untuk mencari bahan penghasilan dan keuntungan bagi hotel.

4) Melaksanakan teknik-teknik manajemen modern untuk mencapai sasaran keuntungan dan perkembangan perusahaan.

5) Melaksanakan pemeriksaan dan pengontrolan semua aktivasi operational secara umum hotel dan outlet-outlet lainnya.

6) Mengesahkan anggaran untuk dijadikan pedoman operation bagi seluruh department.

7) Mengesahkan Purchasing Request untuk keperluan pengadaan barang-barana keperluan operation.Memeriksa daftar inventory setiap bulan. 8) Mempersiapkan Pre Opening Budget.

9) Melakukan perekrutan, pelatihan dan pengarahan semua karyawan untuk suatu proyek.

10)Melakukan program kampanye dan Sales Marketing Hotel.

12)Menerapkan semua Standard Operational Procedure (SOP) dan kebijakan-kebijakan operational.

13)Menyiapkan administrasi hotel secara global dan keperluan-keperluan lainnya agar pembukaan hotel dapat berlangsung tepat pada waktunya. 14)Menetapkan dan menerapkan kebijakan kepegawaian hotel.

15)Menyiapkan dan menetapkan program pemeliharaan &kebersihan lanjutan.

16)Penyeleksi dan pengadaan kebijakan operasional.

17)Menetapkan dan menerapkan kebijakan Food & Beverage (F&B).

18)Menetapkan dan menerapkan seluruh procedure dan kebiksanaan sales & promosi.

19)Mempersiapkan seluruh kebijakan Front Office (FO). 20)Mempersiapkan sistem reservasi untuk hotel.

21)Mempersiapkan F& B ware and Linen.

22)Mempersiapkan program Housekeeper dan Laundry. 23)Mempersiapkan Sistem Accounting Hotel.

24)Mempersiapkan Personal department administrasi dan training tenaga kerja.

25)Mempersiapkan Engineering Department.

26)Mempersiapkan security Department, administrasi dan kebijakan-kebijakannya.

27)Menetapkan kebijakan-kebijakan kredit.

29)Menyusun prosedur, peraturan-peraturan dan lain-lain, yang diperlukan. 30)Merekrut dan memberhentikan karyawan bila diperlukan.

31)Menetapkan gaji dan kebijakan HRD.

32)Mengontrol pengoperasian & administrasi yang diperlukan untuk memastikan seluruh hotel dan outlet-outlet buka tepat waktu.

33)Memberi contoh yang baik, menjadi teladan bagi bawahannya terutama dalam ketepatan waktu, kecakapan kerja, tanggung jawab dan penampilan pribadi.

34)Menjalin kerjasama yang baik dengan department head terkait, sesuai Flow Chat.

35)Menerima dan melaksanakan tugas-tugas tambahan lainnya yang di berikan oleh Direksi.

Internal Auditor, bertanggung jawab dalam mengaudit laporan keuangan hotel secara periodik dan melaporkannya kepada managemen dan bekerja di bawah GM. Auditing yang dilakukan oleh Internal auditor mencakup pemerolehan dan penilaian bukti yang mendasari laporan keuangan. Secara rinci. job descriprion internal auditor adalah sebagai berikut:

1) Bertanggung jawab meneliti & mengawasi laporan keuangan perusahaan menurut

system of Accouting secara periodik untuk managemen.

2) Bertanggung jawab meneliti dan mengawasi Analisa Laporan Keuangan.

3) Bertanggung jawab atas rahasia perusahaan.

4) Meneliti dan mengawasi kebenaran catatan pembukuan serta kelengkapan bukti

5) Meneliti dan memeriksa posisi bidang keuangandan administrasinya dalam

rangka pengambilan keputusan / langkah yang diperlukan.

6) Memeriksa verified voucher payable dan bank cheque.

7) Meneliti dan memeriksa kebenaran dan menandatangi Cheque Request,Advance

uang cash,Store Room Requisition Purchase Request, CPPR, General Cashier

Summary dan Daily Report,Income Audit untuk di setujui.

8) Meneliti & memeriksa kebenaran semua laporan-laporan mengenai : weekly cost

& expense report, weekly cost & sales, food & beverage ten days revenue &

occupancy ,weekly Account Receivable cash dan cash opname .

9) Memeriksa semua journal voucher pada akhir bulan.

10) Menganalisa Monthly Preliminary of Income &Retained.

11) Meneliti dan memeriksa kebijakan keuangan, rabat serta komisi,Audit Payroll

dan Payable aged trial balance.

12) Meneliti & memeriksa Aged Trial Balance Account Receivable dan surat tagihan

piutang yang overdue.

13) Meneliti & memeriksa daftar investasi dan M-1 ,M-2, M-3.

14) Meneliti dan memeriksa data budget per Department, Budget-cash Flow,

Comment Financial Report dan Reconcilation Amount.

15) Mengawasi tugas dari Management dalam rangka pengendalian biaya sesuai

dengan produksi yang telah di tetapkan .

16) Menghadiri Briefing-Meeting-Training.

17) Meneliti & mengawasi penerimaan dan pengeluaran hotel melalui daily sales-job

evalution.

18) Meneliti & mengawasi Breakdown Cash General Account dan Operation

19) Meneliti & meengawasi Comment Preliminary Result Profit & Loss Statement.

20) Meneliti & mengawasi Cost Control, Store Room, Purchasing, Drug Store,

Receiving,

21) Meneliti daftar inventory perusahaan setiap akhir bulan.

22) Meneliti & mengawasi Ten Days sales Report dan Weekly Cash Report, “Cash

Disbursement, Bank Book, Breakdown Cash Analysis, ,Comparative Balance

Sheet, Opening Fund, Autorized Journal Voucher, Purchase Invoice (RPI),

Debet/Credit Nota, dan Subsidiary Accoun Balance Sheet.

23) Memberi contoh yang baik,menjadi teladan bagi bawahannya terutama dalam

ketepatan waktu, kecakapan kerja, tanggung jawab dan penampilan pribadi.

24) Menjalin kerja sama dengan Department head terkait, sesuai dengan Flow Chart.

25) Menerima dan melaksanakan tugas-tugas tambahan yang diberikan oleh atasan.

Research dan Development adalah bagian yang secara umum bertanggung jawab mengembangkan program pendidikan dan ketrampilan dalam sistem penerapan tugas-tugas dan kewajiban karyawan serta konsep konsep pengembangan lainnya guna membantu GM. Secara rinci, job

descriprion bagian R&D adalah sebagai berikut

1) Membuat program pendidikan keterampilan dalam system penerapan

tugas-tugas,kewajiban karyawan.

2) Membuat konsep-konsep Peraturan Perusahaan,Tata Tertib Perusahaan, System

and flow chart, dan lain lain.

3) Menbuat rencana program bursa tenaga kerja untuk jangka pendek maupun

4) Meneliti & pengembangan system penerimaan & penerimaan tenaga kerja,

mengevaluasi jenjang karier karyawan dan saran-saran sesuai dengan kebutuhan

operational perusahaan.

5) Mengevaluasi & mengembangan effisiensi kerja serta penekanan biaya.

6) Mengadakan pembinaan kepada karyawan agar tumbuh kerja sama yang baik.

7) Meneliti & mengevaluasi program-program yang perlu diadakan perubahan.

8) Meneliti & mengevaluasi pelaksanaan anggaran untuk dijadikan pedoman

operation bagi seluruh Departmen.

9) Meneliti & mengevaluasi pelaksanaan teknik-teknik manajemen modern untuk

mencapai sasaran keuntungan maksimal dn perkembangan perusahaan.

10)Meneliti & mengevaluasi pelaksanaan anggaran untuk di jadikan pedoman

operation bagi seluruh Department.

11)Meneliti & mengembangkan sistem Purchasing Request keperluan pengadaan

barana-barang keperluan operasi dan stock minimal di General Store.

12)Meneliti sistem perekrutan, pelatihan dan pengarahan semua karyawan.

13)Melakukan pengembangan program Sales Marketing Hotel.

14)Meneliti & pengembangan pelaksanaan Standard Operating Procedure dan

kebijakan-kebijakan operasional.

15)Meneliti sistem pengadaan Peralatan Operational.

16)Meneliti & mengembangkan sistem dan penerapan seluruh prosedur dan

kebijakan Sales & Promosion, F & B Ware dan Linen, FO reservation sytem,

House Keeper and Laundry, Accounting System, kebijakan kredit dan anggaran,

HRD & Security Department, administrasi dan training tenaga kerja di