PENGARUH PENGHIMPUNAN DANA PIHAK KETIGA DAN NON

PERFORMING FINANCING TERHADAP PENYALURAN DANA

PERBANKAN SYARIAH DI INDONESIA

Hadiah Fitriyah*, Septi Virlinawati**

*Dosen Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Sidoarjo **Alumni Mahasiswa Akuntansi Fakultas Ekonomi Universitas Muhammadiyah

Sidoarjo

Kampus 2 : Jl. Raya Gelam No. 250 Candi – Sidoarjo email: [email protected]

Abstract

This research was conducted in order to determine the influence of third party funds and non-performing financing on distribution funds of Islamic banking in Indonesia. The research using survey approach, the kind of research are quantitative inferensial and descriptive explanatory. Using purposive sampling method, from a population of thirty-four banks consist of eleven Islamic banks and twenty-three Sharia Business Units registered in Bank Indonesia. Taken twelve banks that have met the sampling criteria, which provides financial reports from 2007 to 2010 on a regular basis. Hypothesis testing is done by multiple linear regression. The results for the test showed hypothesis terminated coefficient value (R²) by 96%, by using the confidential interval of 95%. Simultaneous third party funds and non-performing financing has a significant influence on the distribution of funds Islamic banking in Indonesia. Partially non-performing financing which does not have significant influence on distribution funds of Islamic banking in Indonesia.

Key Words: Distribution of Funds, Third Party Funds, Non Performing Financing

PENDAHULUAN

Dalam perkembangan perekonomian masyarakat yang semakin meningkat banyak jasa pembiayaan dan penghimpunan dana yang ditawarkan oleh lembaga keuangan, baik bank maupun non bank.

Sebagai salah satu lembaga keuangan yang fungsinya menghimpun dan menyalurkan dana kepada masyarakat, kegiatan perbankan merupakan salah satu aspek yang diatur dalam syariah Islam, yakni aspek muamalah yaitu bagian yang mengatur hubungan sesama manusia. Kemunculan lembaga keuangan syariah modern dimulai tahun 1990-an ditandai dengan berdirinya Bank Muamalat Indonesia pada tahun

tersebut. Tetapi setelah terjadinya krisis moneter tahun 1997 banyak bank konvensional yang dilikuidasi karena mengalami Negative Spread kecuali bank yang mendapat bantuan rekapitulasi dari pemerintah melalui (Bantuan Likuiditas Bank Indonesia) yang jumlahnya sangat besar mencapai Rp 650 triliun (Bank Indonesia, 2011)

Sampai saat ini bank yang menjalankan prinsip syariah semakin bertambah, hingga akhir Desember 2010 tercatat sudah terdapat 11 bank umum syariah, 23 bank konvensional yang membuka unit usaha syariah (USS), dan 150 bank perkreditan rakyat syariah (BPRS) dan masih banyak bank-bank konvensional yang merencanakan membuka Unit Usaha Syariah. (Bank Indonesia, 2011).

Sebagai perbandingan di dunia perbankan konvensional indikator sejenis dengan FDR disebut dengan Loan To Deposit Ratio (LDR) untuk 4 tahun belakangan ini mengalami kenaikan, akan tetapi tidak sebesar FDR perbankan syariah, hal ini menunjukkan bahwa fungsi intermediasi perbankan syariah lebih baik dibanding perbankan konvensional. Meskipun demikian pembiayaan yang dikucurkan perbankan syariah masih lebih banyak pada produk murabahah (jual beli) yang sifatnya konsumtif dibanding dengan pembiayaan pada produk mudharabah dan musyarakah yang sifatnya bagi hasil (Bank Indonesia, 2011). Pembiayaan yang dikucurkan pada produk murabahah dari tahun ke tahun selalu lebih besar dibanding pembiayaan lainnya, hal ini mencerminkan bahwa sumbangan perbankan syariah bagi bergeraknya sektor riil masih sanagat minim, dan ini masih sangat jauh dari target yang ingin dicapai, dimana diharapakan produk pembiayaan berbasis bagi hasil (mudharabah dan musyarakah) lebih mendominasi, hal ini juga dipengaruhi oleh kemampuan nasabah dalam membayar kembali pinjamannya. Unsur ini biasanya tercermin pada pembiayaan bermasalah yang dikenal dengan Non Performing Financing. Dalam kaitan inilah maka tujuan penelitian ini adalah untuk

mengetahui : a) Dana Pihak Ketiga berpengaruh terhadap penyaluran dana perbankan syariah di Indonesia, b) Non Performing Financing berpengaruh terhadap penyaluran dana perbankan syariah di Indonesia, c) Dana Pihak Ketiga dan Non Performing Financing berpengaruh terhadap penyaluran dana perbankan syariah di Indonesia.

prinsip syariah dan menurut jenisnya terdiri dari Bank Umum Syariah (BUS) dan Bank Perkreditan Rakyat Syariah (BPRS). Prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa dibidang syariah.

Berdasarkan pengertian diatas maka bank syariah tidak mengenal istilah bunga dalam kegiatan menghimpun dan menyalurkan dana kepada masyarakat, tetapi melaksanakan kegiatannya berdasarkan sistem bagi hasil atau Profit and Loss Sharing, tidak hanya menghimpun dan meyalurkan serta memberikan jasa-jasa lainnya

tetapi bank syariah juga melaksanakan fungsi sosial yaitu menyalurkan dan mengelola zakat dan dana sosial.

Penghimpunan Dana Pihak Ketiga Perbankan Syariah

Sebagaimana pada bank konvensional, penghimpunan dana di bank umum syariah dapat berbentuk giro, tabungan dan deposito, sedangkan BPRS hanya dapat melayani tabungan dan deposito. Namun demikian mekanisme penghimpunan dana ini harus disesuaikan dengan prinsip syariah. Prinsip operasional syariah yang telah ditetapkan secara luas dalam penghimpunan dana masyarakat adalah prinsip wadiah dan mudharabah (Siamat, 2001:190).

Prinsip Titipan atau Simpanan (Depository/Alwadiah)

Pada dasarnya ada 2 (dua) prinsip titipan (Antonio, 2001:85) yaitu: 1. Prinsip Yad al-Amanah (Tangan amanah)

Pada dasarnya, penerima simpanan adalah yad al-amanah (tangan amanah) artinya dia tidak bertanggungjawab atas kehilangan atau kerusakan asset yang dititipka selama hal ini bukan kelalaian atau kecerobohan yang bersangkutan dalam memelihara barang titipan (karena faktor-faktor diluar batas kemampuan) (Antonio, 2001).

2. Prinsip Yad Adh-dhamanah (Tangan Penanggung)

titipan untuk kemudian mempergunakan hartanya tersebut dengan catatan si penerima titipan menjamin akan mengembalikan asset tersebut secara utuh. (Antonio, 2001)

Prinsip Mudharabah

Menurut Siamat (2001:191) bank syariah menerapkan akad mudharabah untuk tabungan dan deposito, dalam hal ini nasabah bertindak sebagai Shahibul mal dan bank sebagai mudharib.

Prinsip mudharabah dalam hal ini adalah dimana bank wajib memberi tahu kepada pemilik dana mengenai nisbah dan tata cara perhitungan pembagian keuntungan serta resiko yang dapat timbul dalam penyimpanan dana. Apabila terjadi kesepakatan maka harus dicantumkan dalam akad untuk tabungan mudharabah, bank dapat memberikan buku tabungan sebagai bukti penyimpanan serta kartu ATM sebagai alat penarikan lainnya kepada penabung, dan penabung dapat menarik dananya kapan pun, namun tidak boleh mengalami saldo negative (overdraft).

Dana pihak Ketiga Perbankan Syariah

Dana pihak ketiga bank syariah hampir sama jenisnya dengan bank konvensional yang membedakan hanya pada imbalan yang diterima nasabah, dimana pada bank konvensional dihitung berdasarkan bunga, dan pada bank syariah dihitung berdasarkan bagi hasil. Menurut Susilo (2000:116) dan Muhammad (2004:53) Dana Pihak Ketiga yang diperoleh dari masyarakat terdiri dari:

a. Giro Syariah

b. Tabungan syariah

Bank syariah menerapkan dua akad dalam tabungan, yaitu wadi’ah dan mudharabah. Tabungan yang menerapkan akad wadi’ah mengikuti prinsip-prinsip wadi’ah yad adh-dhamanah seperti yang dijelaskan di atas. Tabungan yang menerapkan akad mudharabah mengikuti prinsip-prinsip akad mudharabah. Diantaranya sebagai berikut: 1) Keuntungan dari dana yang digunakan harus dibagi anatar shahibul maal (dalam hal ini nasabah) dan muharib (dalam hai ini bank). 2) Adanya tenggang waktu antara dana yang diberikan dan pembagian keuntungan, karena untuk melakukan investasi dengan memutarkan dana itu diperlukan waktu yang cukup.

c. Deposito Syariah

Bank syariah menerapkan akad mudharabah untuk deposito. Seperti dalam tabungan, dalam hal ini nasabah (deposan) bertindak sebagai shahibul maal dan bank selaku mudharib. Penerapan mudharabah terhadap deposito dikarenakan kesesuaian yang terdapat diantara keduanya.

Penyaluran Dana Perbankan Syariah

Menurut Karim (2006:97-112) menyatakan bahwa dalam penyaluran dana perbankan syariah dikenal beberapa prinsip, yaitu pertama ialah katagori bagi hasil (Profit and Loss Sharing) dapat dilakukan atas prinsip musyarakah, mudharabah. Katagori kedua ialah jual beli (Sale and Purchase) yang dilakukan yang dilaksanakan atas prinsip murabah, salam dan istisna. Sementara katagori ketiga ialah sewa (Operation lease and financial lease) yang dilaksanakan atas prinsip ijarah. Sedangkan katagori keempat ialah jasa (fee based service) yang dilaksanakan atas prinsip wakalah (Deputyship), Kafalah (Guaranty), hawalah (Transfer service), rahnu (Mortgage) dana gardh (Soft and benevolen loan).

Pembiayaan Musyarakah

berkewajiban membayar dalam jumlah tertentu kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan hasil usaha bank, sehingga bank tidak pernah mengalami negative spread. Dalam hal pengembalian pinjaman pokok, pembiayaan akan disesuaikan dengan cash flow usaha nasabah, sehingga tidak memberatkan nasabah. Karena ini adalah usaha patungan maka prinsip kehati-hatian akan benar– benar dipegang bank dalam mencari dan memilih nasabah yang akan dibiayai. (Rivai dan Andria, 2008)

Pembiayaan Mudharabah

Mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul mal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Keuntungan yang diperoleh dibagi menurut perbandingan (nisbah) yang sudah disepakati.

Prinsip bagi hasil dalam musyarakah dan mudharabah ini berbeda dengan prinsip bunga tetap dalam perbankan konvensional, dimana bank akan menagih penerimaan pembiayaan (nasabah) dalam jumlah bunga yang tetap berapapun keuntungan yang dihasilkan nasabah, bahkan ketika rugi. (Rivai dan Andria, 2008)

Pembiayaan Murabahah

Dan pembiayaan Murabahah adalah akad jual beli antara bank dan nasabah atas suatu jenis barang tertentu dengan harga yang disepakati bersama. Bank akan mengadakan barang yang dibutuhkan dan menjualnya kepada nasabah dengan harga setelah ditambah keuntungan yang disepakati.

Pembiayaan Bai’u Salam

Pembiayaan salam adalah akad jual beli atas suatu barang dengan jenis dan dalam jumlah tertentu yang penyerahannya dilakukan beberapa waktu kemudian, sedangkan pembayarannya segera dimuka.

Pembiayaan Bai’u Istishna

Bai’u Istishna adalah kontrak penjualan antara pembeli dan pembuat barang atau juga pembiayaan modal kerja misalnya untuk modal kerja industri barang-barang konsumsi, pembiayaan investasi misalnya untuk mengadakan barang-barang modal seperti mesin-mesin, atau juga pembiayaan konstruksi.

Bank sebagai shani atau pihak yang siap membuat atau mengadakan barang, bertanggung jawab kepada nasabah atas kelalaian pelaksanaan subkontrak dan jaminan yang timbul darinya. Kewajiban inilah yang membenarkan keabsahan istishna pararel, sebagai dasar bahwa bank boleh memungut keuntungan kalau ada.

Pembiayaan Ijarah

Transaksi ijarah dilandasi dengan adanya perpindahan manfaat (hak guna), bukan perpindahan kepemilikan (hak milik) jadi pada dasarnya ijarah sama dengan prinsip jual beli. Perbedaannya terletak pada objek transaksinya, pada jual beli objek transaksinya barang, sedangkan pada ijarah objek transaksinya adalah barang atau jasa.

Kerusakan juga bisa mengakibatkan biaya pemeliharaan bertambah, apalagi bila disebutkan dalam kontrak biaya pemeliharaan ditanggung oleh lembaga keuangan. Demikain juga apabila nasabah berhenti ditengah kontrak dan tidak mau membeli asset tersebut. Akibatnya bank akan menghitung kembali keuntungannya dan mengembalikan sebagian kepada nasabah.( Rivai dan Andria, 2008 )

Pembiayaan Qardh Al Hasan

Konsep perbankan Islam mengharuskan bank-bank Islam memberikan pelayanan social apakah melalui dan qardh (pinjaman kebijakan) atau zakat dan dana sumbangan sesuai dengan prinsip-prinsip Islam. Disamping itu konsep perbankan Islam mengharuskan bank-bank Islam untuk memainkan peran penting di dalam pengembangan sumber daya manusianya dan member kobtribusi bagi kesejahteraan sosial (Harahap, Wirosodan Yusuf 2005 : 7)

Pembiayaan qardh hasan adalah merupakan pinjaman kebajikan yang diterapkan sebagai produk pelengkap kepada nasabah yang terbukti loyalitas dan bonafiditasnya, yang membutuhkan dana talangan segera untuk masa yang relative pendek. Nasabah tersebut akan mengembalikan secepatnya sejumlah uang yang dipinjamn yaitu.

Pembiayaan Bermasalah (Non Performing Financing)

mengalami kesulitan pelunasan akibat adanya factor kesengajaan dan atau karena factor eksternal diluar kemampuan kendali nasabah peminjam.

Dalam perbankan syariah pembiayaan bermasalah sering juga disebut Non Performing Financing dan dapat diukur dari kolektifitasnya. Kolektibilitas merupakan

gambaran kondisi pembayaran pokok, bagi hasil dan tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam surat-surat berharga. Menurut Rivai dan Andria (2008 : 33) kualitas pembiayaan didasarkan atas beberapa criteria antara lain sebagai berikut: 1) Pembiayaan Lancar (Pass) Pembiayaan yang digolongkan lancar apabila memenuhi criteria antara lain: a. Pembayaran angsuran pokok dan / atau bunga tepat waktu: dan b. Memiliki mutasi rekening yang aktif; atau c. Bagian dari pembiayaan yang dijamin dengan agunan tunai(cash collateral), 2) Perhatian Khusus (Spesial Mention) Pembiayaan digolongkan pembiayaan dalam perhatian khusus

apabila memenuhi kriteria: a. Terdapat tunggakan angsuran pokok dan / atau bunga bagi hasil yang belum, b. Melampaui Sembilan puluh hari; atau c. Kadang-kadang terjadi cerukan; atau, d.Mutasi rekening rekening relative aktif; atau e. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan; atau f. Didukung oleh pinjaman baru. 3) Kurang Lancar (Substandard) Pembiayaan yang digolongkan kedalam pembiayaan kurang lancer apabila memenuhi kriteria: a. Terdapat tunggakan angsuran pokok dan / atau bagi hasil, b. Sering terjadi cerukan; atau c. Frekuensi mutasi rekening relative rendah; atau d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari sembilan puluh hari; atau e. Dokumentasi pinjaman yang lemah, 4) Diragukan (Doubtfull) Pembiayaan yang digolongkan kedalam pembiayaan diragukan apabila memenuhi kriteria: a. Terdapat tunggakan angsuran pokok dan /atau bunga, b. Terjadi cerukan yang bersifat permanen; atau c. Terjadi wanprestasi lebih dari 180 hari; atau d. Terjadi kapitalisasi bunga; atau e. Dokumentasi hukum yang lemah baik untuk perjanjian pembiayaan maupun yang pengikatan jaminan. 5) Macet (Loss) Pembiayaan yang digolongkan kedalam pembiayaan maceta pabila memenuhi kriteria: a. Terdapat tunggakan angsuran pokok dan /atau bunga; b. Kerugian operasional ditutup dengan pinjaman baru; atau c. Dari segi hokum maupun kondisi pasar, jaminan tidak dapat dicairkan pada nilai wajar.

METODE PENELITIAN

Rerangka Konseptual

Untuk melihat pengaruh DPK dan NPF terhadap penyaluran dana perbankan syariah dapat dilihat pada kerangka konsep berikut ini:

DPK (Dana Pihak Ketiga)

(X1)

Penyaluran Dana Perbankan Syariah (Y)

Non Performance Financing (X2)

Jenis Penelitian

Jenis penelitian ini adalah kuantitatif inferensial dimana menurut Sugiyono (2003:169) bahwa statistik inferensial adalah teknik statistik yang digunakan untuk menganalisis data sampel dan hasilnya diberlakukan untuk populasi. Metode ini digunakan untuk menguji :

1. Dana Pihak Ketiga berpengaruh terhadap penyaluran dana perbankan syariah di Indonesia.

2. Non Performing Financing berpengaruh terhadap penyaluran dana perbankan syariah di Indonesia.

3. Dana Pihak Ketiga dan Non Performing Financing berpengaruh terhadap penyaluran dana perbankan syariah di Indonesia.

Populasi dan Sampel

Populasi pada penelitian ini adalah Bank Umum Syariah dan Unit Usaha Syariah yang terdaftar pada Bank Indonesia. Adapun alasan pemilihan populasi hanya pada Bank Umum Syariah dan Unit Usaha Syariah dan tidak menyertakan Bank Perkreditan Rakyat Syariah dalam populasi karena :

1. BPRS dalam opersionalnya tidak memberikan pelayanan dalam lalulintas pembayaran.

2. Volume usaha BPRS masih terlalu kecil dibanding Bank Umum Syariah dan Unit Usaha Syariah.

Tabel

Data Bank Umum Syariah dan Unit Usaha Syariah Yang Terdaftar di Bank Indonesia Tahun 2007 – 2010

No Kelompok Bank Bank Umum Syariah

1 PT Bank Muamalat Indonesia 2 PT Bank Syariah Mandiri

3 PT Bank Syariah Mega Indonesia 4 PT Bank Negara Indonesia 5 PT Bank BCA Syariah 6 PT Bank BRI Syariah

7 PT Bank Jabar Banten Syariah 8 PT Bank Panin Syariah

9 PT Bank Syariah Bukopin 10 PT Bank Victoria Syariah

11 PT Bank Maybank Syariah Indonesia

Bank Unit Usaha Syariah

6 PT Bank Permata 7 PT Bank Sinarmas

8 PT Bank Tabungan Pensiunan Nasional 9 BPD Yogyakarta

10 BPD Kalimantan Timur 11 PT Bank DKI

12 PT Bank Aceh

13 PT BPD Sulawesi Selatan dan Sulawesi Barat 14 PT BPD Riau dan Kepulauan Riau

15 PT BPD Sumatera Barat

16 PT BPD Jawa Barat dan Banten 17 PT BPD Jawa Tengah

18 PT BPD Jawa Timur

Sampel dipilih dengan metode purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu. Adapun pertimbangan tersebut berdasarkan kriteria- kriteria sebagai berikut :

1. Memberikan laporan keuangan setiap tahun, secara rutin kepada Bank Indonesia selama periode 2007-2010.

2. Bank yang tidak dalam kondisi dicabut izin usahanya atau dalam kondisi peralihan kepemilikan.

3. Tersedia variabel data penelitian selama periode pengamatan.

Berdasarkan ketentuan tersebut diketahui bahwa jumlah Bank Umum Syariah dan Unit Usaha Syariah yang terdaftar pada Bank Indonesia berjumlah 34 (tiga puluh empat) bank. 11 (sebelas) Bank Umum Syariah dan 23 (dua puluh tiga) Unit Usaha Syariah. Selanjutnya yang rutin memberikan laporan keuangan setiap tahun selama periode 2007- 2010, ada 12 (dua belas) bank.

No. 1

2

3

4

Tabel Pemilihan Sample

Keterangan Jumlah Bank Umum

Syariah dan Unit Usaha Syariah

Jumlah bank yang tidak memenuhi kriteia : tidak memenuhi data 2007-2010

Jumlah bank sesuai kriteria memenuhi data 2007-2010 dan dijadikan sampel dalam penelitian ( 4 tahun amatan)

Total sampel yang digunakan (4 tahun amatan data pertahun)

Jumlah 34

22

12

12 x 4 = 48

Sumber : Bank Indonesia 2011 (Data sekunder ekstenal diolah)

Sesuai dengan kriteria sampel yang telah ditentukan maka, sampel penelitian adalah berjumlah 12 (dua belas bank).

Tabel Data Sampel Bank Syariah di Bank Indonesia

No. Nama Bank

1 PT. Bank Muamalat Indonesia 2 PT. Bank Syariah Mandiri

3 PT. Bank Nasional Indonesia Syariah 4 PT. Bank Bukopin

5 PT. Bank Syariah Mega 6 PT Bank Tabungan Negara 7 PT Bank CIMB Niaga 8 PT. Bank Permata 9 PT Bank DKI

10 PT. BPD Kalimantan Barat 11 PT. BPD Sumatera Utara

12 PT BPD Sumatera Selatan dan Bangka Belitung

Teknik Pengumpulan Data

Dalam melakukan penelitian ini penulis melakukan metode pengumpulan data sebagai berikut:

1. Data dikumpul dari publikasi resmi bank Indonesia melalui penelusuran jalur internet dengan alamat situs www.bi.go.id untuk memperoleh data sekunder.

2. Studi literatur, yaitu dengan mengumpulkan data kepustakaan yang berhubungan dengan penelitian.

Teknik Analisis Data

Dalam Penelitian ini digunakan analisis deskriptif dan analisis statistik dengan model analisis regresi linear berganda. Model ini dipilih karena ingin mengetahui seberapa besar pengaruh penghimpunan Dana Pihak Ketiga (DPK) dan Non Performing Financing (NPF) terhadap penyaluran dana atau pembiayaan pada bank syariah baik

secara serempak ataupun secara parsial.

Dengan menggunakan analisis regresi linear yang diolah dengan program Software SPSS 16 maka besarnya pengaruh DPK dan Non Performing Financing terhadap penyaluran dana dapat diketahui.

Adapun model regresi linear berganda tersebut adalah: Y = a + b1 X1 + b2 X2 + b3 X1 + 2 + e

Keterangan:

Y = Penyaluran dana X1 = Dana Pihak Ketiga

X2 = Non Performing Financing (NPF)

X1+2= Dana Pihak Ketiga dan Non Performing Financing

a = Intersept e = error term

b1, b2, b3 = Koefisien regresi

Kemudian persamaan diatas ditransformasikan ke dalam bentuk logaritma natural menjadi:

Dalam menganalis data, metode analisis yang digunakan adalah metode kuantitatif dan kualitatif untuk menjelaskan hubungan antara data yang diperoleh dengan landasan teori yang dipakai. Untuk mengetahui diterima atau ditolak hipotesis yang diajukan, dilakukan analisis secara kuantitatif dengan menggunkan regresi linear dan selanjutnya dilakukan pengujian dengan menggunakan uji F untuk uji secara serempak dan uji t untuk uji secara parsial dengan bantuan program SPSS.

HASIL PENELITIAN DAN PEMBAHASAN

Deskriptif Data Penelitian

Data yang dikumpulkan dari Bank Indonesia untuk penelitian adalah data dari tahun 2007-2010 yang terdiri atas data mengenai, DPK dan NPF terhadap Penyaluran Dana Perbankan Syariah. Deskriptif data penelitian ini seperti terlihat pada tabel dibawah ini:

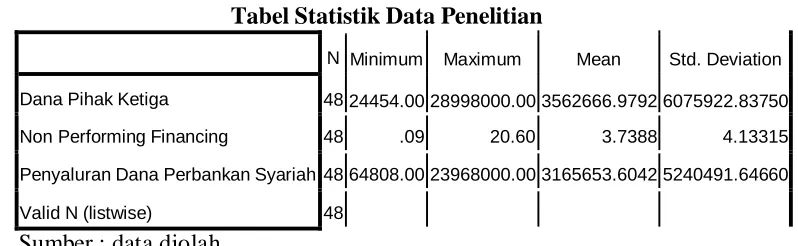

Tabel Statistik Data Penelitian

N Minimum Maximum Mean Std. Deviation

Dana Pihak Ketiga 4824454.0028998000.003562666.97926075922.83750

Non Performing Financing 48 .09 20.60 3.7388 4.13315

Penyaluran Dana Perbankan Syariah4864808.0023968000.003165653.60425240491.64660

Valid N (listwise) 48

Sumber : data diolah

Dari Tabel diatas dapat dilihat bahwa pada variabel PYD (penyaluran dana) dengan jumlah sampel N = 48 diperoleh rata - rata sebesar Rp 3.165.653,6042 dalam jutaan setiap tahunnya dengan standart deviasi sebesar Rp. 5.240.491,64660 dalam jutaan, menunjukkan selama tahun pengamataan kondisi PYD bank sampel sangat berfluktuasi, jarak antara bank yang mempunyai PYD tinggi cukup jauh dengan jarak antara bank yang memiliki PYD rendah.

Nilai tertinggi PYD bank sampel sebesar Rp.23.968.000,00 dalam jutaan dimiliki PT. Bank Syariah Mandiri untuk tahun 2010, 2009, 2008 dan 2007. Nilai terendah PYD bank sampel sebesar Rp.64.808.00 dalam jutaan dimiliki PT. BPD

masyarakat, dana ini sebagian besar diperoleh dari Dana Pihak Ketiga. Semakin tinggi dana yang disalurkan maka fungsi intermediasi bank semakin baik, hal ini terlihat dari FDR (finance To Deposit Ratio) bank tersebut. FDR adalah rasio antara jumlah dana yang disalurkan dengan dana yang terhimpun. FDR perbankan syariah dari tahun ke tahun mengalami peningkatan.

Pada variabel NPF dengan jumlah sample N= 48 diperoleh rata-rata sebesar 3,3788 % dengan standart deviasi sebesar 4,13315% menunjukkan selama tahun pengamataan kondisi NPF bank sampel sangat berfluktuasi, jarak antara bank yang mempunyai NPF tinggi cukup jauh dengan jarak antara bank yang memiliki NPF rendah. Nilai tertinggi NPF bank Sampel pada tahun 2010, 2009 dan 2008 dimiliki oleh PT. BPD DKI sebesar 15,4%, 15,96% dan 20,6% sedangkan pada tahun

2007 dimiliki oleh PT. Bank Permata sebesar 10,1%. Nilai terendah NPF perusahaan sampel sebesar 0,09%. Dimiliki PT. BPD Kalimantan Barat dan selama tahun pengamatan. NPF merupakan rasio antar pembiayaan bermasalah yang dapat diukur dari kolektivitasnya kurang lancar, diragukan dan macet dibandingkan dengan jumlah total pembiayaan. Semakin rendah rasio NPF suatu bank menunjukkan semakin sehat bank tersebut.

Pengujian Asumsi Klasik

Sebelum melakukan pengujian hipotesis dari penelitian ini, terlebih dahulu dilakukan pengujian asumsi klasik untuk memastikan bahwa alat uji regresi berganda dapat digunakan atau tidak. Apabila uji asumsi klasik telah terpenuhi, maka alat uji statistik regresi linier berganda dapat dipergunakan.

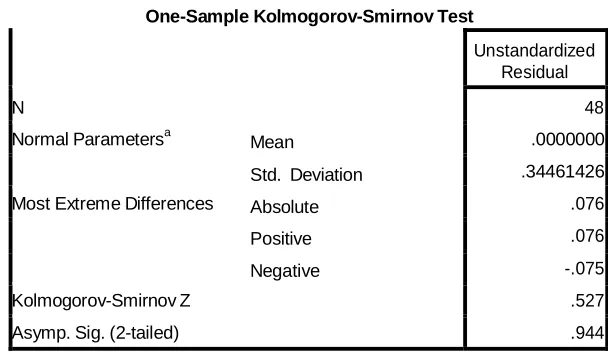

Hasil Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah data berdistribusi normal atau mendekati normal atau tidak. Uji ini dilakukan melalui analisis grafik (Histogram dan normal P-Plot) dan analisis statistik dengan pengujian Kolmogorov-Smirnov test.

Berdasarkan h a s i l p e n g o l a h a n d a t a diketahui bahwa nilai Kolmogorov- Smirnov test sebesar 0.527 dan asymp. Sig (2-tailed) sebesar 0.944 lebih besar dari

0.05. Dengan demikian model regresi hipotesis tersebut terbebas dari asumsi normalitas sehingga dapat dilanjutkan dengan pengujian berikutnya.

Tabel Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N

Mean

Std. Deviation Absolute Positive Negative

48

Normal Parametersa .0000000

.34461426

Most Extreme Differences .076

.076

-.075

Kolmogorov-Smirnov Z .527

Asymp. Sig. (2-tailed) .944

a. Test distribution is Normal.

Sumber : data diolah

Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas. Sebaliknya, jika berbeda disebut heteroskedastisitas. Berdasarkan hasil uji heteroskedastisitas terlihat bahwa titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Dengan demikian dapat disimpulkan bahwa persamaan regresi hipotesis terbebas dari asumsi heteroskedastisitas.

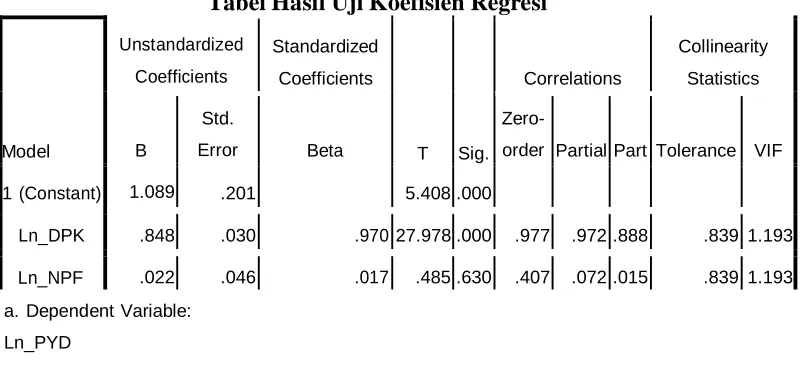

Hasil Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menginformasikan apakah terjadi hubungan antara variabel-variabel bebas dan apakah hubungan yang terjadi cukup besar atau tidak,

bebas lebih kecil dari 10 (VIF < 10) dan Tolerance value > 0,1 (Ghozali, 2005 : 92). Dengan demikian persamaan regresi hipotesis terbebas dari asumsi multikolinieritas.

Tabel Hasil Uji Multikolinieritas

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Correlations

Collinearity Statistics

B

Std.

Error Beta

Zero-

order PartialPart Tolerance VIF

1 (Constant)

Ln_DPK

Ln_NPF

1.089 .201 5.408.000

.848 .030 .97027.978.000 .977 .972.888 .839 1.193

.022 .046 .017 .485.630 .407 .072.015 .839 1.193

a. Dependent Variable: Ln_PYD

Sumber : data diolah

Hasil Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi terjadi kondisi ganguan yang berurutan yang dimasukkan dalam fungsi regresi.

Berdasarkan hasil pengolahan data diketahui bahwa DW 2.007 dan nilai tersebut berada diantara du (1.62) dan 4 – du (2.38) atau 2.007 lebih besar dari 1.62 dan 2.007

lebih kecil dari 2.38 dengan demikian dapat disimpulkan bahwa persamaan regresi tidak terdapat autokorelasi positif atau negatif atau tidak terjadi korelasi diantara kesalahan pengganggu maka alat uji statistik regresi linier berganda dapat dipergunakan.

Tabel Hasil Uji Autokorelasi

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .977a .955 .953 .35219 2.007

a. Predictors: (Constant), Ln_NPF, Ln_DPK

b. Dependent Variable: Ln_PYD

Hasil Uji Hipotesis

Pengujian hipotesis menyatakan bahwa DPK (X1 ) dan Non Performig

Financing (X2 ) berpengaruh terhadap penyaluran dana perbankan (Y) syariah di

Indonesia. Dari persamaan 4.5, dapat disimpulkan bahwa rata – rata penyaluran

dana perbankan akan naik sebesar Rp.848.000,00 dalam jutaan, jika dana pihak ketiga naik sebesar Rp.1.000.000,00. dalam jutaan. Dan rata – rata penyaluran dana perbankan akan naik sebesar Rp.22.000,00 dalam jutaan jika Non Performing Financing naik sebesar 1%. dengan asumsi faktor-faktor lain konstan.

Dalam hal ini pelaku perbankan syariah di Indonesia telah berhasil dalam meningkatkan penyaluran, pengelolaan serta pengawasan dana perbankan syariah dengan melakukan pendekatan terhadap DPK dan Non Performing Financing.

Berdasarkan pada h a s i l u j i k o e f i s i e n r e g r e s i , maka persamaan regresi linier berganda dalam penelitian adalah :

Ln Ŷ = Ln 1.089 + Ln 0.848X1+ Ln 0.022X2 + e

Atau,

Ln PYD = Ln 1.089 + Ln 0.848 DPK + Ln 0.022 NPF + e

Tabel Hasil Uji Koefisien Regresi

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Correlations

Collinearity Statistics

B

Std.

Error Beta

Zero-

order PartialPart Tolerance VIF

1 (Constant)

Ln_DPK

Ln_NPF

1.089 .201 5.408.000

.848 .030 .97027.978.000 .977 .972.888 .839 1.193

.022 .046 .017 .485.630 .407 .072.015 .839 1.193

a. Dependent Variable: Ln_PYD

Pada persamaan tersebut dapat dilihat bahwa DPK (X1 ) dan Non

Performing Financing (X2 ) memiliki kemampuan untuk mempengaruhi

penyaluran dana perbankan (Y) syariah di Indonesia. DPK (X1 ) dan

NonPerforming Financing (X2 ) mempunyai koefisien regresi positif yang

membuktikan kontibusinya terhadap penyaluran dana perbankan syariah di Indonesia (Y).

Tabel Hasil Uji Determinasi

Model R

R Square

Adjusted R Square

Std. Error of the Estimate

Change Statistics

R Square Change

F

Change df1df2

Sig. F Change

1 .977a .955 .953 .35219 .955 473.390 2 45 .000

a. Predictors: (Constant), Ln_NPF, Ln_DPK

b. Dependent Variable: Ln_PYD

Sumber : data diolah

Nilai koefisien determinasi (R2 ) dipergunakan untuk mengukur

kemampuan variabel bebas DPK (X1 ) dan Non Performing Financing (X2 )

menjelaskan variabel tidak bebas yaitu penyaluran dana perbankan (Y) syariah di Indonesia. Berdasarkan tabel 4.6 diperoleh nilai koefisien determinasi sebesar 0.955. Hal ini menunjukan bahwa 96% variabel DPK (X1 ) dan Non Performing

Financing (X2 ) dapat menjelaskan variabel penyaluran dana perbankan (Y)

syariah di Indonesia.

Hasil Uji Serempak

Hasil pengujian hipotesis secara serempak diperoleh bahwa nilai Fhitung (473.390) lebih besar dibandingkan dengan nilai Ftabel (3.20), dan sig. α (0.000 ) lebih kecil dari alpha 5% (0.05), hal ini mengindikasikan bahwa hasil penelitian menolak

Ho dan menerima Ha . Dengan demikian secara serempak DPK (X1 ) dan Non

Performing Financing (X2 ) berpengaruh terhadap penyaluran dana perbankan

syariah (Y) diIndonesia, dengan tingkat pengaruh yang sangat signifikan, dalam hal ini berarti perbankan syariah di Indonesia telah berhasil dalam menghimpun DPK serta mengelola penyalurannya, tebukti dengan rendahnya rata-rata NPF perbankan syariah.

Tabel Hasil Uji F

Model Sum of Squares Df Mean Square F Sig.

1 Regression

Residual

117.436 2 58.718 473.390 .000a

Total 123.018 47 a. Predictors: (Constant), Ln_NPF, Ln_DPK

b. Dependent Variable: Ln_PYD Sumber : data diolah

Dari hasil pengujian secara serempak diperoleh bahwa variabel DPK dan Variabel NPF berpengaruh signifikan terhadap penyaluran dana perbankan

syariah di Indonesia, sementara itu untuk uji determinasi diperoleh hasil 96% variabel DPK dan NPF dapat menjelaskan penyaluran dana perbankan syariah di Indonesia, sisanya sebesar 4%, dipengaruhi faktor lain yang tidak dimasukkan dalam model penelitian ini. Faktor-faktor lain yang mempengaruhi penyaluran dana adalah kompetitor, baik dari kalangan perbankan syariah sendiri maupun dari kalangan perbankan konvensional, belum lagi persaingan dari lembaga keungan lainnya yang bukan bank. Kondisi perekonomian yang kadang tidak dapat dikontrol. Serta perubahan peraturan dan perundang-undangan dari pemerintah khususnya pasca krisis moneter, dimana pengawasan perbankan terus diperketat. Dalam menghimpun dana perbankan, bank diwajibkan menyediakan giro wajib minimum, cadangan primer, cadangan sekunder, bagi kelancaran operasional bank dan kesehatan bank tersebut.

Penelitian ini sama dengan hasil penelitian dari Sulistyani (2002), dimana secara serempak Dana Pihak Ketiga yang terdiri dari giro, tabungan, deposito berpengaruh signifikan terhadap penyaluran kredit pada PT. Bank Pembangunan Jawa Timur.

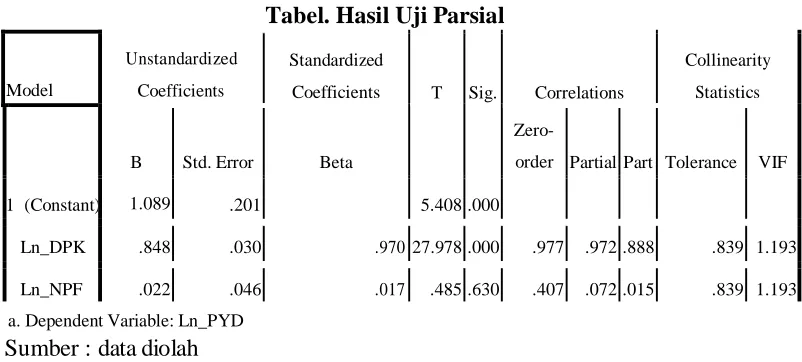

Hasil Uji Parsial

Tabel. Hasil Uji Parsial

Model

Unstandardized

Coefficients

Standardized

Coefficients T Sig. Correlations

Collinearity

Statistics

B Std. Error Beta

Zero-

order PartialPart Tolerance VIF

1 (Constant)

Ln_DPK

Ln_NPF

1.089 .201 5.408.000

.848 .030 .970 27.978.000 .977 .972.888 .839 1.193

.022 .046 .017 .485.630 .407 .072.015 .839 1.193

a. Dependent Variable: Ln_PYD Sumber : data diolah

Berdasarkan hasil yang diperoleh maka menolak Ho dan menerima Ha untuk

variabel DPK dan menolak Ha dan menerima Ho untuk variable NPF. Secara parsial

telah berhasil dalam menghimpun DPK serta mengelola penyalurannya. terbukti dengan tingginya rasio FDR perbankan syariah, akan tetapi tingginya FDR tidak diikuti arah kebijakan kepada pengembangan sektor riil dan investasi jangka panjang, terbukti masih tingginya persentase penyaluran dana perbankan syariah pada produk yang menggunakan akad Murabahah (jual beli) dibanding dengan akad Musyarakah dan Mudharabah yang sifatnya modal kerja dan Investasi. Secara parsial variable DPK berpengaruh dalam meningkatkan penyaluran dana perbankan syariah di Indonesia. Sumber utama dana perbankan adalah dana yang berasal dari pihak keriga, yaitu masyarakat, tak terkecuali dengan perbankan syariah. Dana yang berasal dari masyarakat ini merupakat titipan ataupun penyertaan yang sewaktu-waktu akan ditarik kembali. Setelah dana pihak ketiga, dikumpulkan, maka sesuai dengan fungsi intermediary-nya, maka bank berkewajiban menyalurkan dana tersebut untuk pembiayaan.

Hal ini sesuai dengan hasil penelitian Pratami (2011) yang meneliti analisis DPK, CAR, NPF dan ROA terhadap pembiayaan pada perbankan syariah (studi kasus pada Bank Muamalat Indonesia periode 2001-2011). Dalam penelitiannya variabel dana pihak ketiga berpengaruh pada pembiayaan Bank Muamalat periode 2001-2011. Dan ini juga sesuai dengan UU No.10 tahun 1998 menyebutkan bahwa dana yang terhimpun dari masyarakat akan digunakan untuk pendanaan sektor riil melalui penyaluran kredit dan untuk meningkatkaan taraf hidup masyarakat banyak.

Sedangkan variabel NPF secara parsial menunjukkan hubungan negatif tetapi tidak berpengaruh signifikan terhadap penyaluran dana perbankan syariah di Indonesia, walaupun NPF tidak mempunyai pengaruh yang signifikan secara parsial tetapi bank dalam penyaluran dana tidak boleh mengabaikan NPF karena berpengaruh pada tingkat likuiditas bank serta cadangan yang ingin disisihkan. Hasil ini sama dengan penelitian Duddy dan Nurul (2008) yang berjudul Variabel- variabel Yang Mempengaruhi Pembiayaan Pada Perbankan Syariah Di Indonesia Ditinjau Dari Sisi Penawaran ,dimana variabel NPF tidak berpengaruh dalam besar kecilnya pembiayaan. Tinggi rendahnya NPF suatu bank dipengaruhi oleh kehati-hatian dalam menganalisis pembiayaan yang akan dikucurkan bank. Dalam hal ini bank harus memperhatikan dan menganalisis secara akurat karakter nasabah, kualitas dan stabilitas cashflow nasabah, partisipasi dan kecukupan modal, serta kecukupan jaminan ( Surbakti: 2005).

KESIMPULAN DAN SARAN

Kesimpulan

hipotesis, maka kesimpulan yang dapat diperoleh adalah sebagai berikut:

1. NPF tidak mampu menjelaskan penyaluran dana perbankan syariah di Indonesia, dikarenakan NPF masih dapat dikendalikan sesuai dengan ketentuan Bank Indonesia. terhadap penyaluran dana perbankan syariah di Indonesia.

2. Dari hasil penelitian yang telah dilakukan diketahui bahwa NPF tidak berpengaruh signifikan terhadap penyaluran dana perbankan syariah di Indonesia. Hal ini berarti beberapa variabel independen NPF tidak mampu menjelaskan variabel dependennya yang berupa penyaluran dana perbankan syariah. Sedangkan variabel indepanden lain seperti DPK mampu menjelaskan variabel dependen yang berupa penyaluran dana syariah secara lebih baik.

Saran

Berdasarkan hasil penelitian m a k a s a r a n y a n g d i k e m u k a k a n a d a l a h :

1. Perbankan syariah di Indonesia, agar lebih giat meningkatkan penghimpunan dana yang berasal dari dana pihak ketiga hal ini untuk dapat mengimbangi penyaluran pembiayaan yang semakin agresif. Penghimpunan dana dalam bentuk giro bisa lebih diperhatikan misalnya memberikan bonus ataupun imbal jasa yang lebih tinggi. Dalam menyalurkan dana perbankan syariah harus lebih meningkatkan analisis pembiayaan yang lebih hati – hati, sesuai dengan prinsip Prudential

banking yaitu tepat orangnya, tepat waktunya, tepat penggunaanya dan tepat

pengembaliannya, agar NPF selalu dapat dikendalikan dan tidak menggangu likuiditas bank.

DAFTAR PUSTAKA

Abdullah, M. Faisal. 2003. Manajemen Perbankan, Teknik Analisis Kinerja Keuangan Bank. Edisi Revisi. UMM Press. Malang

Antonio, M. Safi’i. 2001. Bank Syariah, Dari Teori ke Praktek. Gema Insani Press. Jakarta.

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktek. Edisi Revisi. PT. Renika Cipta, Jakarta

Bank Indonesia, http://www.bi.go.id

- Statistik Pebankan Indonesia – September 2011. BI, 2011 - Publikasi Laporan Keuangan Perbankan Syariah 2007 - Publikasi Laporan Keuangan Perbankan Syariah 2008 - Publikasi Laporan Keuangan Perbankan Syariah 2009 - Publikasi Laporan Keuangan Perbankan Syariah 2010

Duddy Roesmara Donna dan Nurul Chotimah, 2008, Variabel-variabel Yang Mempengaruhi Pembiayaan Pada Perbankan Syariah di Indonesia Ditinjau dari Sisi Penawaran. Jurnal Eksbisi, Vol. 2 No. 2, Juni 2008.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang

Harahap, Sofyan S. Wiroso dan Muhammad Yusuf. 2005. Akuntansi Perbankan Syariah. LPFE- Usakti. Jakarta

Iqbal, Zamir and Abbas Mirakhor, 2007. An Introduction to Islamic Finance Theory and Practice. Jhon Wiley & Son (Asia) Pte Ltd

Karim, A. Warman. 2006. Bank Islam, Analisis Fikih dan Keuangan. Edisi ketiga, RajaGrafindo Persada, Jakarta

Kasmir. 2004. Manajemen Perbankan. Edisi pertama, PT. RajaGrafindo Persada. Jakarta

Muhammad, 2004. Manajemen Dana Bank Syariah. EKONOSIA, Fakultas Ekonomi UII, Yogyakarta.

Nazir, Moh. 2005. Metodologi Penelitian, Ghalia Indonesia, Jakarta

Pratami, Wuri Arianti Novi. 2011. Analisis Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Financing dan Return On Asset Terhadap Pembiayaan Pada Perbankan Syariah (Studi Kasus Pada Bank Muamalat Indonesia Periode 2001-2011). Universitas Dipenegoro. Semarang.

Rivai,Vaithzal dan Andria Permata Vaithzal. 2008. Islamic Financial Management. PT. RajaGrafindo Persada, Jakarta.

Financing Terhadap Penyaluran Dana Perbankan Syariah di Indonesia. Universitas Sumatera Utara. Medan.

Santoso, Singgih. 2001. Mengolah Data Statistik Secara Profesional. PT.Alex Media Komputindo, Jakarta.

Siamat, Dahlan. 2001. Manajemen Lembaga Keuangan. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Singarimbun, Masri dan Sopian Effendi. 1985. Metode Penelitian Survei, LP3ES, Jakarta

Surbakti, Muhammad Syarif, 2005. Analisis Faktor-faktor Penyebab Non Performing Financing, Studi Kasus Pada Bank Syariah ”X” di Jakarta. Vol. 1. No.1, Jurnal Eksis. Jakarta.