ANALISIS WILLINGNESS TO PAY MASYARAKAT TERHADAP PEMBAYARAN JASA LINGKUNGAN MATA AIR CIRAHAB (Desa Curug Goong, Kecamatan Padarincang, Kabupaten Serang, Banten)

ANNISSA MERRYNA

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR 2009

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL

“ANALISIS WILLINGNESS TO PAY MASYARAKAT TERHADAP

PEMBAYARAN JASA LINGKUNGAN (Studi Kasus : Desa Curug Goong, Kecamatan Padarincang, Kabupaten Serang, Banten)” BELUM PERNAH DIAJUKAN PADA PERGURUAN TINGGI LAIN ATAU LEMBAGA LAIN MANAPUN UNTUK TUJUAN MEMPEROLEH GELAR AKADEMIK TERTENTU. SAYA JUGA MENYATAKAN SKRIPSI INI BENAR-BENAR HASIL KARYA SENDRI DAN TIDAK MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAU DITERBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI BAHAN RUJUKAN YANG DINYATAKAN DALAM NASKAH.

Bogor, 27 Agustus 2009

Annissa Merryna H44053639

ABSTRACT

Annissa Merryna (H44053639). Analysis of Willingness to Pay Community for Payment Environmental Services (Case Study : Curug Goong Village, Padarincang District, Serang Regency, Banten). Under the guidance of Prof. Dr. Ir. Akhmad Fauzi, M.Sc and Rizal Bahtiar, S.Pi, M.Si

Water is one of important elements in human life. Water is also used for a variety of interest such as drinking, cooking, washing, and all other activities that directly relate to human walfare. The purpose of research is to determine the value of willingness to pay (WTP) for community economic instruments, namely payment environmental services, the factors that affect respondents’s willingness to do a payment environmental services and the factors that affect the value of preparedness. Willingness of respondents to pay for environmental services is influenced by several factors, such as the assessment of water quality, the amount of water needs, and the distance to the water source. The assessment of water quality impacts is significant at 90 percent, variable amount of water needs is significant at 95 percent, while variable distance to the water source is significant at 99 percent.

WTP value in this research is the value that will be given by the respondents to environmental services generated by Cirahab spring per liter per household. Average WTP is Rp. 101/liter/household, while total WTP is Rp. 83.835/liter. The factors affecting the value of respondents’s WTP are influenced by the assessment of water quality, the amount of water need, the distance to the water source, and the average household income. The assessment of water quality impacts is significant at 90 percent, variable anount of water needs is significant at 95 percent, variable distance to water source is significant at 99 percent, and variable average household income is significant at 90 percent.

Once established average WTP value per liter per household has been determined the potential value of water Cirahab spring is calculated by multiplying the average WTP value with the number of respondents environmental services utilization. The value of environmental services by community is around 51.887.305/liter/year that can be generated by 4,94 Ha of land through transfer benefit method. Land should be planted to absorp tree so that the quality water and quantity water of Cirahab spring be sustainable.

The potential valus of Cirahab spring was obtained from the multiplication number of environmental services by community with average WTP value, so the potential value of Cirahab spring is Rp. 5.240.617.805/year which is more greater than the cost restoration of forest ecology is Rp. 544.758.500/Ha/year.

Key words : water, payment environmental services, willingness to pay, transfer benefit, the cost restoration of forest ecology

RINGKASAN

Annissa Merryna (H44053639). Analisis Willingness to Pay Masyarakat terhadap Pembayaran Jasa Lingkungan (Studi Kasus : Desa Curug Goong, Kecamatan Padarincang, Kabupaten Serang, Banten). Dibawah bimbingan Prof. Dr. Ir. Akhmad Fauzi, M.Sc dan Rizal Bahtiar, S.Pi, M.Si

Air merupakan salah satu unsur penting dalam kehidupan manusia. Air juga dipergunakan untuk berbagai kepentingan diantaranya untuk minum, masak, mencuci, dan segala aktifitas lainnya yang langsung berhubungan dengan kesejahteraan manusia. Penelitian ini bertujuan untuk mencari nilai willingness to

pay (WTP) masyarakat terhadap instrumen ekonomi yaitu pembayaran jasa

lingkungan, faktor-faktor yang mempengaruhi kesedian responden untuk melakukan pembayaran jasa lingkungan dan faktor-faktor yang mempengaruhi nilai kesediaan tersebut. Kesediaan responden untuk melakukan pembayaran jasa lingkungan dipengaruhi oleh beberapa faktor yaitu penilaian terhadap kualitas air, jumlah kebutuhan air, dan jarak rumah ke sumber air. Variabel penilaian terhadap kualitas air berpengaruh nyata pada taraf kepercayaan 90 persen, variabel jumlah kebutuhan air berpengaruh nyata pada taraf kepercayaan 95 persen, sedangkan variabel jarak rumah ke sumber air berpengaruh nyata pada taraf 99 persen.

Nilai WTP dalam penelitian ini adalah nilai yang akan diberikan oleh responden terhadap jasa lingkungan yang dihasilkan oleh mata air Cirahab per liter per KK. Nilai rataan WTP responden adalah Rp. 101/liter/KK sedangkan nilai total WTP adalah Rp. 83.835/liter. Faktor-faktor yang mempengaruhi nilai WTP responden dipengaruhi oleh penilaian kualitas air, jumlah kebutuhan air, jarak rumah ke sumber air dan rata-rata pendapatan rumah tangga. Variabel penilaian terhadap kualitas air berpengaruh nyata pada taraf kepercayaan 95 persen, variabel jumlah kebutuhan air berpengaruh nyata pada taraf kepercayaan 95 persen, variabel jarak rumah ke sumber air berpengaruh nyata pada taraf kepercayaan 99 persen, dan variabel rata-rata pendapatan rumah tangga berpengaruh nyata pada taraf kepercayaan 90 persen.

Setelah didapatkan nilai rataan WTP per liter per KK maka akan dicari nilai potensial pemanfaatan dari mata air Cirahab dengan cara mengalikan nilai rataan responden dengan jumlah pemanfaatan jasa lingkungan oleh masyarakat. Jumlah pemanfaatan jasa lingkungan mata air Cirahab oleh masyarakat sebanyak 51.887.305/liter/tahun yang dapat dihasilkan oleh 4,94 Ha lahan melalui metode

transfer benefit. Lahan tersebut dapat ditanami pohon penyerap air sehingga

kualitas dan kuantitas mata air Cirahab dapat lestari.

Sedangkan nilai potensial pemanfaatan mata air Cirahab didapatkan dari perkalian jumlah pemanfaatan jasa lingkungan oleh masyarakat dengan nilai

rataan WTP sehingga nilai potensial pemanfaatan adalah sebesar Rp. 5.240.617.805/tahun yang nilainya jauh lebih besar dibandingkan dengan

biaya pemulihan ekologi hutan sebesar Rp. 544.758.500/Ha/tahun.

ANALISIS WILLINGNESS TO PAY MASYARAKAT TERHADAP PEMBAYARAN JASA LINGKUNGAN MATA AIR CIRAHAB (Desa Curug Goong, Kecamatan Padarincang, Kabupaten Serang, Banten)

ANNISSA MERRYNA H44053639

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

Judul Skripsi : Analisis Willingness to Pay Masyarakat terhadap Pembayaran Jasa Lingkungan Mata Air Cirahab (Studi Kasus : Desa Curug Goong Kecamatan Padarincang, Kabupaten Serang, Banten)

Nama : Annissa Merryna

NRP : H44053639

Disetujui,

Dosen Pembimbing I Dosen Pembimbing II

Prof. Dr. Ir. Akhmad Fauzi, M.Sc Rizal Bahtiar, S.Pi, M.Si NIP. 196.204.211.986.031.003

Diketahui, Ketua Departemen

Ekonomi Sumberdaya danLingkungan

Prof. Dr. Ir. Akhmad Fauzi, M.Sc NIP. 196.204.211.986.031.003

KATA PENGANTAR

Puji syukur Alhamdullillah penulis panjatkan kepada Allah SWT yang telah memberikan kemudahan sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Willingness to Pay Masyarakat terhadap Pembayaran Jasa Lingkungan (Studi Kasus : Desa Curug Goong, Kecamatan Padarincang, Kabupaten Serang, Banten)” ini dengan baik. Skripsi ini disusun untuk memenuhi syarat memperoleh gelar sarjana pada Departemen Ekonomi Sumberdaya dan Lingkungan, Fakultas Ekonomi dan Manajemen dan dapat digunakan sebagai bahan rujukan lain bagi masyarakat ilmiah yang ingin menyusun penelitian yang sejenis.

Skripsi ini bertujuan untuk menghitung besarnya willingness to pay masyarakat terhadap pembayaran jasa lingkungan yang akan diterapkan dan faktor-faktor yang akan mempengaruhi kesediaan dan nilai dari willingness to pay tersebut. Penelitian ini bertujuan untuk memberikan masukan bagi pemerintah dan masyarakat setempat dalam mengambil langkah untuk menyusun kebijakan pengelolaan sebagai upaya konservasi di mata air Cirahab serta dapat bermanfaat bagi pihak lain yang berkepentingan.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada Prof. Dr. Ir. Akhmad Fauzi, M.Sc sebagai dosen pembimbing pertama dan Rizal Bahtiar, S.Pi, M.Si sebagai dosen pembimbing kedua yang telah

memberikan bimbingan, arahan, dan masukannya selama penyusunan skripsi ini. Serta pihak-pihak lain yang senantiasa membantu dan memberi motivasi serta doa kepada penulis.

Seperti pepatah, “tiada gading yang tak retak”. Penulis meyakini bahwa manusia bukanlah makhluk yang benar-benar sempurna. Penulis mengharapkan saran dan kritik terhadap skripsi ini. Hal ini agar budaya berpikir kritis bisa lebih berkembang di masyarakat dan semoga skripsi ini dapat bermanfaat.

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 15 Januari 1987. Penulis merupakan anak pertama dari tiga bersaudara pasangan Ir. Mawardi Muchtar dan Elfiani Mawardi.

Penulis mengawali pendidikan di TK Nurul Hidayah Pejaten Pasar Minggu pada tahun 1991, kemudian penulis melanjutkan ke Sekolah Dasar Negeri (SDN) Anyelir 1 Depok. Pada tahun 1999, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri (SLTP) 2 Depok dan melanjutkan pendidikan di Sekolah Menengah Umum (SMU) 1 Depok dan masuk dalam program studi Ilmu Pengetahuan Alam (IPA). Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) di Departemen Ekonomi Sumberdaya dan Lingkungan, Fakultas Ekonomi dan Manajemen.

Selama mengikuti perkuliahan, penulis aktif di berbagai kegiatan kemahasiswaan sebagai staf divisi Komunikasi dan Informasi Badan Ekskutif Mahasiswa (BEM) Fakultas Ekonomi dan Manajemen Periode 2006/2007, kepala divisi Enterpreneurship Resources Environmental and Economic Student

Association (REESA) Periode 2007/2008, anggota Forum Mahasiswa Cinta

Lingkungan (Formalin), dan aktif dalam kepanitiaan beberapa event kampus. Selain itu, penulis juga tercatat sebagai salah satu finalis Abang Mpok Depok

2009 dan aktif dalam kegiatan sebagai duta pariwisata Kota Depok Tahun 2009-2011.

UCAPAN TERIMA KASIH

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas rahmat dan kasih sayangNya yang diberikan kepada penulis untuk menyelesaikan skripsi dengan baik mulai dari proses penyusunan sampai penyelesaian skripsi ini. Penulisan skripsi ini tidak akan terwujud tanpa dukungan dan bantuan dari berbagai pihak, pada kesempatan oini penulis ingin menyampaikan ucapan teri kasih yang sebesar-besarnya kepada :

1. Keluargaku tersayang : Papa (Ir. Mawardi Muchtar), Mama (Elfiani Mawardi), Adik-adikku (Niko Avila dan Nesya Yolanda) atas do’a, perhatian, dukungan, kesabaran, bimbingan dan motivasi yang telah diberikan.

2. Bapak Prof. Dr. Ir. Akhmad Fauzi, M. Sc dan Bapak Rizal Bahtiar, S.Pi, M.Si sebagai dosen pembimbing skripsi atas arahan, bimbingan, masukan, kesabaran, semangat, pengertian, perhatian yang telah diberikan kepada penulis.

3. Bapak Ir. Nindyantoro, MSP sebagai dosen penguji utama.

4. Bapak Adi Hadianto, SP sebagai dosen penguji wakil departemen.

5. Bapak N. P. Rahadian selaku Direktur Eksekutif Rekonvasi Bhumi atas informasi yang telah diberikan kepada penulis.

6. Bapak Mamat dan keluarga atas tumpangan kamar di rumah Beliau selama penulis melakukan penelitian.

7. Masyarakat Desa Curug Goong yang telah bersedia menjadi responden dalam penelitian ini.

8. Sahabatku tersayang Aufa Hilliyun Aidha Syafril atas semangat, doa, bantuan yang diberikan kepada penulis.

9. Teman-teman penulis antara lain, Cici, Midun, Gareth, Mia, Bude Mila, Mutiara, Titut, Dhibo, Tata, Etha, Ani, Danti, Rani, Achy, Tri, Ratih, Mega, Mita, Evi, Atung, Dores, Hans, Buja dan teman-teman ESL 42 yang tidak dapat disebutkan satu per satu atas kebersamaan, bantuan, doa, dan dukungan yang diberikan.

10. Teman-teman sebimbingan antara lain, Kartini, Indra, dan Beru atas bantuan dan kerjasama, semangat dan doa yang telah diberikan.

11. Teman-teman Asrama A1-115 (Shinta, Ocha, Nia, Shely, dan Vbee) atas kebersamaan, keceriaan, semangat dan doa yang diberikan.

12. Teman-teman KKP Kelurahan Sukadamai, Kecamatan Tanah Sareal (Irvan, Dhofir, Farida, Siti) atas pengalaman yang diberikan selama KKP.

13. Ibu Us, Bapak Joko, Mbak Dewi dan teman-teman Kos Tridara Perwira 53 atas doa dan semangat yang diberikan kepada penulis.

14. Staf-staf administrasi departemen yang telah membantu penulis serta semua pihak yang telah membantu penulis. Semoga Allah swt membalasnya. Amin.

DAFTAR ISI

PERNYATAAN... i

ABSTRACT... ii

RINGKASAN ... iii

KATA PENGANTAR ... vi

RIWAYAT HIDUP... viii

UCAPAN TERIMA KASIH... ix

DAFTAR ISI... xi

DAFTAR TABEL... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN... xiv

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah... 3

1.3 Tujuan Penelitian... 4

1.4 Manfaat Penelitian... 5

II. TINJAUAN PUSTAKA... 6

2.1 Nilai Ekonomi Sumber Daya Alam dan Lingkungan... 6

2.2 Metode Estimasi Penilaian Nilai Jasa Lingkungan ... 7

2.2.1 The Dose-Response Method (DRM)... 7

2.2.2 Hedonic Price Method (HPM)... 8

2.2.3 Travel Cost Method (TCM)... 9

2.2.4 The Averting Behaviour Method (ABM)... 10

2.2.3 Contingent Valuation Method (CVM) ... 11

2.3 Instrumen Ekonomi ... 12

2.3.2 Fungsi Instrumen Ekonomi ... 13

2.3.3 Tipologi Instrumen Ekonomi... 14

2.4 Pembayaran Jasa Lingkungan ... 17

2.4.1 Definisi Pembayaran Jasa Lingkungan... 17

2.4.2 Fungsi Jasa Lingkungan ... 17

2.4.3 Mekanisme Pembayaran Jasa Lingkungan... 19

III. KERANGKA PEMIKIRAN ... 20

3.1 Kerangka Pemikiran Teoritis... 20

3.1.1 Contingent Valuation Method... 20

3.1.2 Analisis Regresi Logit... 28

3.1.3 Analisis Regresi Berganda ... 30

3.2 Kerangka Pemikiran Operasional... 31

3.3 Hipotesis Operasional... 32

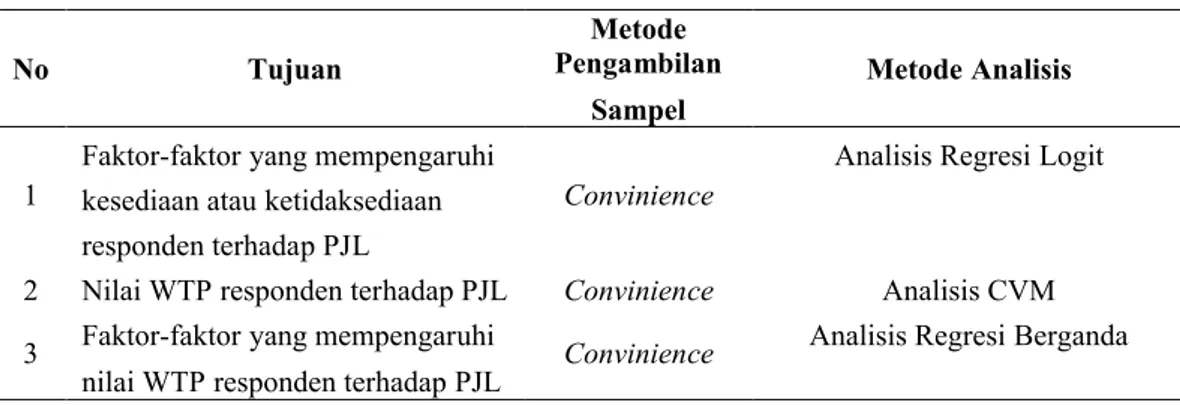

IV. METODE PENELITIAN ... 35

4.1 Lokasi dan Waktu Penelitian... 35

4.2 Jenis dan Sumber Data ... 35

4.3 Penentuan Jumlah Responden ... 36

4.4 Metode Pengolahan dan Analisis Data... 36

4.4.1 Analisis Tingkat Penerimaan Responden terhadap Pembayaran Jasa Lingkungan... 36

4.4.2 Analisis Nilai WTP Responden terhadap Pembayaran Jasa Lingkungan... 38

4.4.3 Analisis Fungsi WTP... 42

4.5 Pengujian Parameter... 44

4.5.1 Uji G ... 44

4.5.2 Uji Wald... 45

4.5.3 Uji Odds Ratio ... 46

4.5.4 Uji Keandalan ... 46

4.4.6 Uji Statistik F... 47

4.5.7 Uji Multikolinear (multicollinearity)... 48

4.5.8 Uji Heteroskedastisitas ... 48

4.5.9 Uji Kenormalan ... 49

4.6 Batasan Operasional ... 49

V. KEADAAN UMUM ... 51

5.1 Gambaran Umum Lokasi Penelitian ... 51

5.2 Kondisi Lingkungan ... 53

5.3 Karakteristik Responden ... 54

VI. HASIL DAN PEMBAHASAN ... 60

6.1 Analisis Tingkat Penerimaan Responden terhadap Pembayaran Jasa Lingkungan Mata Air Cirahab... 60

6.2 Analisis Willingness to Pay Masyarakat terhadap Pembayaran Jasa Lingkungan Mata Air Cirahab... 66

6.3 Analisis Faktor-Faktor yang Mempengaruhi Nilai Willingness to Pay ... 70

6.4 Analisis Pembayaran Jasa Lingkungan terhadap Biaya Pemulihan Ekologi Hutan... 73

6.5 Kebijakan Pengelolaan Mata Air Cirahab melalui Pembayaran Jasa Lingkungan... 75

VII. KESIMPULAN DAN SARAN ... 79

7.1 Kesimpulan... 79

7.2 Saran... 80

DAFTAR PUSTAKA ... 82

DAFTAR TABEL

Nomor Halaman

1. Perbandingan antara Metode Valuasi Ekonomi terhadap Kebijaksanaan

Lingkungan ... 12

2. Metode Prosedur Penelitian ... 35

3. Peubah Dummy Variabel Penilaian Terhadap Kualitas Air ... 37

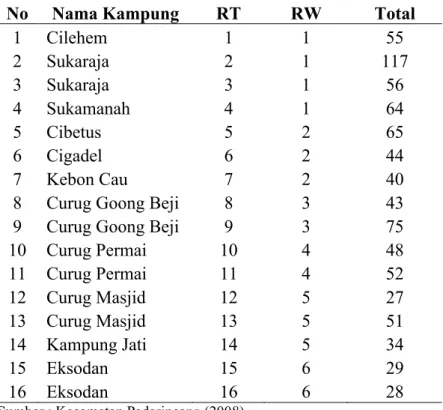

4. Sebaran wilayah Desa Curug Goong Tahun 2008... 52

5. Hasil Regresi Logit dengan Metode Enter Pilihan Bersedia atau Tidak Bersedia Responden dalam Membayar Pembayaran Jasa Lingkungan Mata Air Cirahab... 62

6. Classification Table ... 63

7. Perbandingan Nilai Odds Ratio pada Variabel dummy Penilaian Kualitas Air ... 64

8. Distribusi WTP Responden Masyarakat Desa Curug Goong ... 67

9. Total WTP Responden Masyarakat terhadap Pembayaran Jasa Lingkungan Mata Air Cirahab ... 69

10. Hasil Analisis Nilai WTP Responden Masyarakat Desa Curug Goong ... 71

11. Jumlah Pemanfaatan Jasa Lingkungan Mata Air Cirahab untuk Kebutuhan Rumah Tangga Masyarakat Desa Curug Goong... 74

12. Biaya Total Pemulihan Ekologi Hutan per Hektar per Tahun... 75

13. Langkah-Langkah Penetapan Pembayaran Jasa Lingkungan di Mata Air Cirahab... 77

DAFTAR GAMBAR

Nomor Halaman

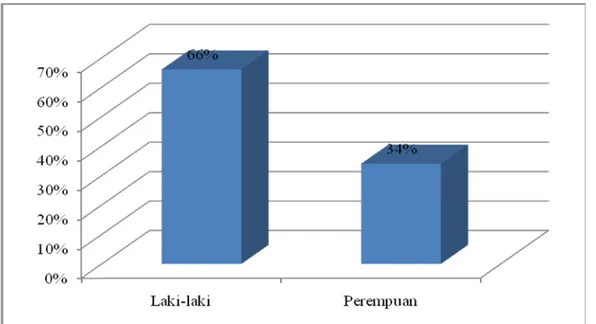

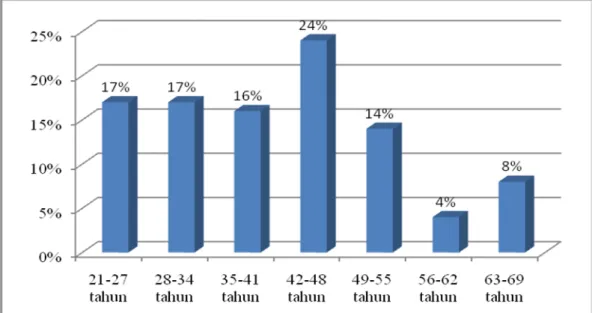

1. Mekanisme Pembayaran Jasa Lingkungan ... 19 2. Transformasi Logit... 29 3. Diagram Alur Kerangka Berfikir ... 34 4. Karakteristik Responden di Desa Curug Goong Berdasarkan Distribusi Jenis Kelamin Tahun 2009... 54 5. Karakteristik Responden di Desa Curug Goong Berdasarkan Distribusi

Tingkat Usia Tahun 2009... 55 7. Karakteristik Responden di Desa Curug Goong Berdasarkan Distribusi

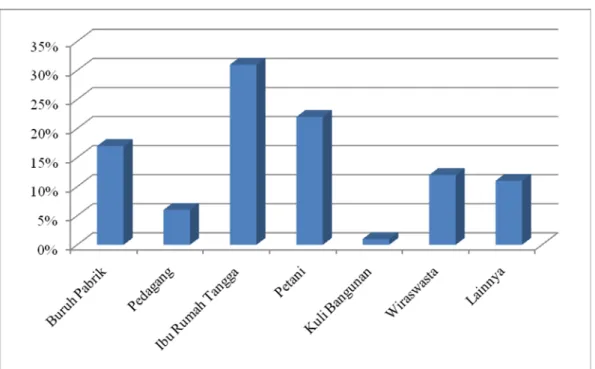

Jenis Pekerjaan Tahun 2009... 57 8. Karakteristik Responden di Desa Curug Goong Berdasarkan Distribusi

Tingkat Pendapatan Tahun 2009 ... 58 9. Karakteristik Responden di Desa Curug Goong Berdasarkan Distribusi

Jumlah Tanggungan Tahun 2009... 59 10. Distribusi Pilihan Bersedia dan Tidak Bersedia Responden Membayar

Pembayaran Jasa Lingkungan sebagai Upaya Konservasi Mata Air Cirahab 61 11. Kurva Penawaran WTP terhadap Pembayaran Jasa Lingkungan ... 68 12. Usulan Mekanisme Pembayaran Jasa Lingkungan Mata Air Cirahab... 77

DAFTAR LAMPIRAN

Nomor Halaman

1. Hasil Regresi Logit dengan Metode Enter... 85

2. Hasil Regresi Berganda dengan Metode Enter ... 89

3. Uji Kenormalan... 93

4. Kuisioner Penelitian... 94

5. Kondisi Lokasi Penelitian ... 99

I. PENDAHULUAN

1.1 Latar Belakang

Indonesia memiliki keanekaragaman sumber daya alam diantaranya lahan, mineral, batu bara, ikan, air, dan lain-lain. Menurut Fauzi (2006) sumber daya alam tersebut dibagi menjadi sumber daya alam yang dapat pulih dan tidak dapat pulih. Sumber daya alam memiliki nilai intrinsik yaitu nilai yang terkandung dalam sumber daya, terlepas apakah sumber daya tersebut dikonsumsi atau tidak. Dalam ilmu ekonomi konvensional, nilai intrinsik ini sering diabaikan sehingga menggunakan alat ekonomi konvensional semata untuk memahami pengelolaan sumber daya alam sering tidak mengenai sasaran yang tepat.

Air merupakan salah satu unsur yang penting di dalam kehidupan. Air juga dipergunakan untuk beberapa kepentingan diantaranya untuk minum, masak, mencuci, dan segala aktifitas lain yang langsung berhubungan dengan kesejahteraan manusia. Peningkatan jumlah penduduk akan mengakibatkan peningkatan kebutuhan air bersih. Air bersih yang tersedia di alam semakin buruk kondisinya sehingga air menjadi tidak tersedia dengan baik secara kuantitatif dan kualitatif. Suatu saat nanti, air akan menjadi barang yang mahal karena pengelolaan untuk mendapatkan air yang baik secara kuantitatif dan kualitatif memerlukan biaya yang sangat tinggi.

Pengadaan air yang baik secara kualitas dan kuantitas dipengaruhi oleh proses hidroligis yaitu siklus yang menggambarkan perjalanan siklus air dengan proses alami. Daur hidrologis menyebabkan air selalu tersedia di bumi untuk kepentingan makhluk hidup. Air yang tersedia akan melimpah jika daur hidrologis

Kerusakan jaringan penyimpan air yang terjadi belakangan ini dapat disebabkan oleh kerusakan hutan, padatnya pemukiman dan lain-lain yang menyebabkan air tidak dapat bertahan lama di bumi karena menguap ke atmosfer atau mengalir langsung ke laut sehingga air yang tersedia di bumi menjadi sedikit jumlahnya.

Penurunan kualitas dan kuantitas air berkaitan erat dengan Daerah Aliran Sungai (DAS). Menurut Asdak (1995), DAS merupakan satuan wilayah tangkapan air (catchman area) yang dibatasi oleh pemisah topografi yang menerima hujan, menampung dan mengalirkan ke sungai dan seterusnya ke danau dan laut serta mengisi air bawah tanah. Salah satu bagian dari DAS Cidanau adalah mata air Cirahab.

Mata air Cirahab merupakan mata air di DAS Cidanau yang memiliki debit air terbesar yaitu 300 liter/detik. Sebagian besar kebutuhan air masyarakat Desa Curug Goong bergantung pada kualitas dan kuantitas mata air Cirahab. Penggunaan mata air secara terus-menerus oleh semua stakeholder terkait dikhawatirkan akan mengancam kualitas dan kuantitas mata air Cirahab. Salah satu instrumen ekonomi untuk kelestarian lingkungan melalui pembayaran jasa lingkungan (PJL) salah satu contoh penerapan PJL DAS Cidanau yang dilakukan oleh PT. Krakatau Tirta Industri (PT. KTI) sebagai pemanfaat jasa lingkungan kepada masyarakat sebagai penyedia jasa lingkungan yang bertujuan untuk DAS Cidanau tercapainya keberlanjutan produksi air yang dibutuhkan oleh PT. KTI.

Berdasarkan contoh pemodelan tersebut dibutuhkan sebuah penelitian awal dalam penerapan PJL di mata air Cirahab sehingga nantinya diharapkan mata air dapat lestari dan memberikan manfaat secara berkelanjutan. Berikut ini akan dilakukan sebuah penelitian mengenai PJL dari persepsi pemanfaat langsung jasa

lingkungan yaitu masyarakat sebagai pemanfaat jasa lingkungan yang dihasilkan oleh mata air Cirahab, mata air Cirahab merupakan bagian dari DAS Cidanau yang terletak di Desa Curug Goong, Kecamatan Padarincang, Kabupaten Serang, Banten.

1.2 Perumusan Masalah

Permasalahan ketersediaan air yang baik secara kualitatif dan kuantitatif saat ini merupakan problematika yang sering terjadi. Problematika ini tidak hanya terjadi pada masyarakat perkotaan namun juga pada masyarakat pedesaan yang memiliki sumber daya alam yang melimpah. Keterbatasan pendanaan sering kali menjadi kendala dalam pengelolaan sumber daya alam tersebut dengan baik sehingga dikhawatirkan suatu saat nanti sumber daya alam tersebut mengalami degradasi yang akan merugikan berbagai pihak.

Menurut Fauzi (2006), air saat ini merupakan barang publik yang dapat dinikmati oleh siapapun. Air juga merupakan barang ultra essential bagi kelangsungan hidup manusia. Tanpa air, manusia tidak akan mungkin bisa bertahan hidup. Bahkan dalam ilmu ekonomi dikenal istilah water-diamond

paradox atau paradoks air dan berlian, dimana air yang begitu esential dinilai

begitu murah sementara berlian yang sebatas perhiasan dinilai begitu mahal. Kontribusi air terhadap pembangunan ekonomi dan sosial juga sangat vital sehingga seiiring bertambahnya penduduk dan eskalasi pembangunan ekonomi, fungsi ekonomi dan sosial air sering terganggu karena semakin kritisnya suplai air, sementara permintaan semakin meningkat.

Melihat kekhawatiran ini, maka sumber daya air seharusnya tidak lagi dijadikan sebagai barang publik yang dapat dinikmati oleh siapapun sehingga

Pengelolaan sumber daya air tersebut sebaiknya berbasis lingkungan agar pemanfaat jasa lingkungan air dapat menikmati jasa lingkungan secara berkelanjutan. Sehingga diperlukan sebuah penelitian mengenai pengelolaan sumber daya air melalui instrumen ekonomi yaitu PJL.

Kemunculan PJL saat ini belum dikaitkan dengan tingginya kompetisi yang nyata dalam keseimbangan penawaran dan permintaan pemanfaat dan penyedia jasa lingkungan. Sehingga dalam penelitian ini akan mencoba untuk mencari nilai willingness to pay (WTP) terhadap PJL dari persepsi masyarakat yang memanfaatkan jasa lingkungan yang dihasilkan oleh mata air Cirahab di Desa Curug Goong, Kecamatan Padarincang, Kabupaten Serang, Banten.

Berdasarkan uraian diatas, dapat ditarik beberapa perumusan masalah antara lain :

1) Faktor-faktor apa sajakah yang mempengaruhi kesediaan responden untuk melakukan pembayaran jasa lingkungan terhadap mata air Cirahab?

2) Berapakah besarnya WTP responden terhadap pembayaran jasa lingkungan? 3) Faktor-faktor apa saja yang mempengaruhi nilai WTP responden terhadap

pembayaran jasa lingkungan?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka penelitian ini bertujuan untuk menilai jasa lingkungan yang dihasilkan oleh mata air Cirahab melalui instrumen ekonomi yaitu pembayaran jasa lingkungan. Penilaian atas jasa lingkungan tersebut dikaitkan dengan:

1) Menganalisis faktor-faktor yang mempengaruhi kesediaan responden untuk melakukan pembayaran jasa lingkungan.

2) Menganalisis nilai pembayaran jasa lingkungan oleh responden untuk melakukan pembayaran jasa lingkungan.

3) Menganalisis faktor-faktor yang mempengaruhi nilai WTP responden terhadap pembayaran jasa lingkungan.

1.4 Manfaat Penelitian

Penelitian tentang penilaian pembayaran jasa lingkungan yang dihasilkan oleh mata air Cirahab dapat bermanfaat bagi :

1) Akademisi dan peneliti, penelitian ini diharapkan menjadi pelengkap khasanah keilmuan ekonomi sumberdaya dan lingkungan.

2) Pemerintah Daerah, sebagai bahan acuan dalam penerapan kebijakan pengelolaan mata air Cirahab.

3) Masyarakat setempat untuk menambah pengetahuan mengenai keilmuan ekonomi sumberdaya dan lingkungan khususnya mengenai pembayaran jasa lingkungan.

II. TINJAUAN PUSTAKA

2.1 Nilai Ekonomi Sumber Daya Alam dan Lingkungan

Menurut Fauzi (2006), sumber daya didefinisikan sebagai sesuatu yang dipandang memiliki nilai ekonomi. Sumber daya itu sendiri memiliki dua aspek yakni aspek teknis yang memungkinkan bagaimana sumber daya dimanfaatkan dan aspek kelembagaan yang menentukan siapa yang mengendalikan sumber daya dan bagaimana teknologi digunakan. Dapat juga dikatakan bahwa sumber daya adalah komponen dari ekosistem yang menyediakan barang dan jasa yang bermanfaat bagi kebutuhan manusia. Barang dan jasa yang dihasilkan tersebut seperti ikan, kayu, air bahkan pencemaran sekalipun dapat dihitung nilai ekonominya karena diasumsikan bahwa pasar itu eksis (market based), sehingga transaksi barang dan jasa tersebut dapat dilakukan.

Menurut Fauzi (2006), sumber daya alam selain menghasilkan barang dan jasa yang dapat dikonsumsi baik langsung maupun tidak langsung juga dapat menghasilkan jasa-jasa lingkungan yang memberikan manfaat dalam bentuk lain, misalnya manfaat amenity seperti keindahan, ketenangan dan sebagainya. Manfaat tersebut sering kita sebut sebagai manfaat fungsi ekologis yang sering tidak terkuantifikasikan dalam perhitungan menyeluruh terhadap nilai dari sumber daya. Nilai tersebut tidak saja nilai pasar barang yang dihasilkan dari suatu sumber daya melainkan juga nilai jasa lingkungan yang ditimbulkan oleh sumber daya tersebut (Fauzi, 2006).

Penggunaan metode analisis biaya dan manfaat (cost-benefit analysis) yang konvensional sering tidak mampu menjawab permasalahan dalam

memasukkan manfaat ekologis di dalam analisisnya (Fauzi, 2006). Oleh karena itu lahirlah pemikiran konsep valuasi ekonomi, khususnya valuasi non-pasar

(non-market valuation).

2.2 Metode Estimasi Penilaian Nilai Jasa Lingkungan

Metode penilaian ekonomi terhadap barang lingkungan sampai saat ini telah berkembang sekitar 15 jenis metode menurut Yakin (1997). Diantaranya adalah the Dose-Response Method (DRM), Hedonic Price Method (HPM), Travel

Cost Method (TCM), dan the Averting Behaviour Method (ABM). Namun, yang

paling populer saat ini adalah Contingent Valuation Method (CVM) dan superior karena bisa mengukur dengan baik nilai penggunaan (use values) dan nilai dari non pengguna (non use values). Berikut ini akan disinggung sedikit mengenai metode penilaian ekonomi terhadap lingkungan selain CVM karena konsep CVM akan dijelaskan lebih lanjut pada bab berikutnya.

2.2.1 The Dose-Response Method (DRM)

Metode ini menurut Yakin (1997) berdasarkan pada gagasan bahwa kualitas lingkungan bisa dianggap sebagai suatu faktor produksi. Peningkatan kualitas lingkungan akan mengakibatkan perubahan dalam biaya produksi yang selanjutnya akan mengakibatkan terjadinya sutu perubahan harga, output, dan atau tingkat pengembalian modalnya. Masalah yang bisa diterapkan dengan metode ini misalnya dampak kualitas air terhadap produktivitas pertanian, perikanan komersial, industri pengguna air bersih, dan dampak polusi udara terhadap bahan/material, kesehatan, produktivitas manusia, serta kebersihan rumah tangga atau bangunan. Saat ini metode ini umumnya diaplikasikan pada penilaian ekonomi dari lingkungan pertanian.

2.2.1.1 Kelebihan DRM

Adapun kelebihan dari metode ini adalah sebagai berikut :

1) Metode ini dapat diterapkan pada kasus-kasus dimana orang tidak sadar terhadap dampak yang diakibatkan oleh polusi.

2) Merupakan metode pengukuran manfaat yang sulit dan biasanya menjadi perhatian pembuat kebijaksanaan

2.2.1.2 Kelemahan DRM

Adapun kelemahan dari metode ini adalah sebagai berikut :

1) Metode ini kesulitan untuk memperkirakan fungsi dose-response, yaitu

modelling respon produsen dan memasukkan efek dari output dan harga.

2) Jika nilai non pengguna cukup tinggi maka metode ini akan menyebabkan estimasi yang terlalu rendah terhadap keuntungan dari kebijaksanaan lingkungan.

2.2.2 Hedonic Price Method (HPM)

Menurut Yakin (1997), metode ini berdasarkan asumsi bahwa barang pasar menyediakan pembeli dan sejumlah jasa yang beberapa diantaranya bisa merupakan kualitas lingkungan. Misalnya, bangunan rumah dengan kualitas udara segar disekitarnya, pembelinya akan menerima sebagai pelengkap. Jika seseorang merasa tertarik dengan panorama lingkungan pelengkap tersebut, mereka mau membayar lebih untuk rumah yang berada di area kualitas lingkungan yang baik dibandingkan dengan rumah dengan kualitas yang sama pada tempat lain yang kualitas lingkungannya lebih jelek.

2.2.2.1 Kelebihan HPM

1) Hasil perhitungan manfaat yang diperoleh berdasarkan tingkah laku pasar yang diteliti. Akibatnya, banyak ahli ekonomi telah memperlakukan metode ini baik daripada hasil survei.

2) Metode ini dapat digunakan untuk mengestimasi nilai dari ”green premium” pada barang konsumen ramah lingkungan atau nilai dari resiko lingkungan pada kesehatan manusia melalui pembedaan upah.

2.2.2.2 Kelemahan HPM

Adapun kelemahan dari metode HPM adalah sebagai berikut : 1) Harga yang tersedia harus valid.

2) Tidak mampu mendapatkan pilihan estimasi harga dengan terdapatnya ketidakpastian.

3) Tidak bisa mengestimasi nilai pengukuran kesejahteraan yang didasarkan pada surplus konsumen.

4) Adanya tingkat multikolinearitas yang tinggi dalam persamaan HPM.

5) Memiliki reabilitas yang rendah karena data yang dibutuhkan sangat besar dan sulit diperoleh.

2.2.3 Travel Cost Method (TCM)

Menurut Yakin (1997), model yang mendasari metode ini yaitu dengan asumsi bahwa orang lain akan melakukan perjalanan berulang-ulang ke tempat tersebut sampai pada titik dimana nilai marginal dari perjalanan terakhir bernilai sama dengan jumlah uang dan waktu yang dikeluarkan untuk mencapai lokasi tersebut dan untuk mengestimasi besarnya nilai manfaat dari upaya perubahan kualitas lingkungan dari tempat rekreasi yang dikunjungi.

2.2.3.1 Kelebihan TCM

Adapun kelebihan dari metode TCM adalah sebagai berikut :

1) Hasil perhitungan manfaat berdasarkan tingkah laku pasar yang diteliti 2) Metode ini dapat mengestimasi besarnya surplus konsumen

2.2.3.2 Kelemahan TCM

Adapun Kelemahan dari metode TCM adalah sebagai berikut :

1) Biaya perjalanan yang dipakai harus valid sedangkan dalam kenyataannya susah untuk mengestimasi dengan tepat.

2) Opportunity cost harus dimasukkan dalam perhitungan

3) Teori ekonomi gagal untuk menjelaskan hubungan jumlah kunjungan dengan biaya perjalanan. Metode ini hanya berdasarkan pada ketegasan (fitting) garis regresi pada satu set data yang dikumpulkan karena dibatasi pada nilai yang memanfaatkan lokasi tersebut, sehingga jika pelestarian lingkungan pada lokasi tersebut penting bagi non pengguna, maka manfaat yang diestimasi jauh lebih kecil dari yang sebenarnya.

2.2.4 The Averting Behaviour Method (ABM)

Menurut Yakin (1997) metode ini menilai kualitas lingkungan berdasarkan pada pengeluaran untuk mengurangi atau mengatasi efek negatif dari polusi. Misalnya, dalam kasus keabnormalan yang disebabkan oleh polusi udara yang mengharuskan seseorang berobat ke dokter. Biaya berobat ke dokter ini dianggap sebagai nilai dari benefit untuk memperbaiki kualitas lingkungan.

2.2.4.1 Kelebihan ABM

Kelebihan dari metode ABM adalah pengukuran manfaat yang dihasilkan berdasarkan karakteristik pasar yang diselidiki.

2.2.4.2 Kelemahan ABM

Adapun kelemahan dari metode ABM adalah sebagai berikut : 1) Membutuhkan data yang memuaskan dan rumit.

2) Metode ini tergantung pada asumsi yang tidak bisa dijelaskan/dianalisis dengan tepat yang berkaitan dengan spesifikasi fungsi utilitas oraang yang diteliti.

2.2.3 Contingent Valuation Method (CVM)

Menurut Fauzi (2006), metode CVM ini sangat tergantung pada hipotesis yang akan dibangun. Misalnya, seberapa besar biaya yang harus ditanggung, bagaimana pembayarannya, dan sebagainya. Metode CVM ini secara teknis dapat dilakukan dengan dua cara yaitu teknis eksperimental melalui simulasi dan teknik survei. Metode CVM sering digunakan untuk mengukur nilai pasif sumber daya alam atau sering juga dikenal dengan nilai keberadaaan. Metode CVM pada dasarnya bertujuan untuk mengetahui keinginan membayar dari masyarakat terhadap perbaikan lingkungan dan keinginan menerima kompensasi dari kerusakan lingkungan. Untuk lebih lengkapnya mengenai metode CVM akan dijelaskan pada bab berikutnya.

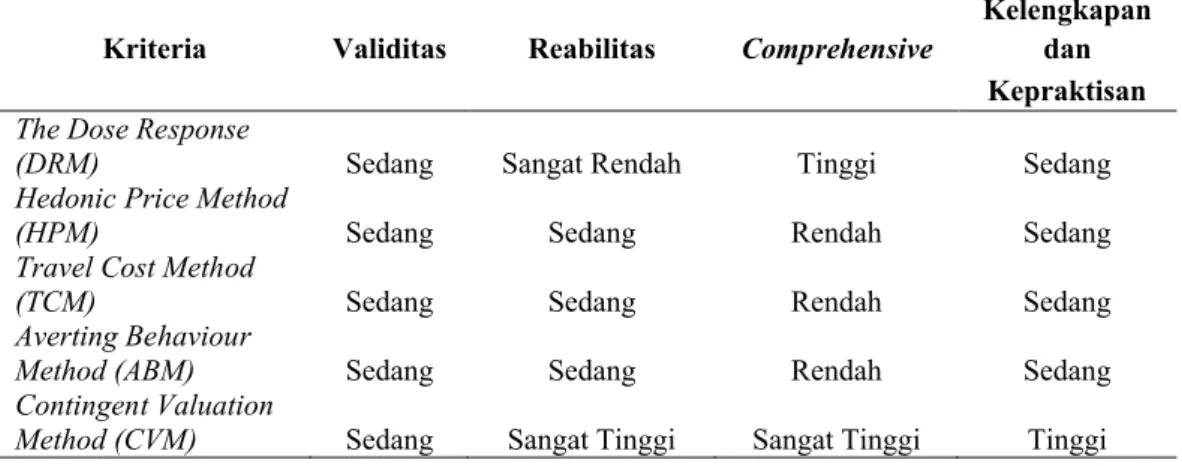

Tabel-1 berikut ini menunjukan perbandingan teknik CVM dengan teknik penilaian ekonomi lingkungan lainnya.

Tabel 1. Perbandingan antara Metode Valuasi Ekonomi terhadap Kebijaksanaan Lingkungan

Kriteria Validitas Reabilitas Comprehensive

Kelengkapan dan Kepraktisan The Dose Response

(DRM) Sedang Sangat Rendah Tinggi Sedang

Hedonic Price Method

(HPM) Sedang Sedang Rendah Sedang

Travel Cost Method

(TCM) Sedang Sedang Rendah Sedang

Averting Behaviour

Method (ABM) Sedang Sedang Rendah Sedang

Contingent Valuation

Method (CVM) Sedang Sangat Tinggi Sangat Tinggi Tinggi Sumber : Hoevanagel dalam Yakin (1997)

Dilihat dari ruang lingkup penerapannya, CVM memiliki kemampuan yang besar untuk mengestimasi manfaat lingkungan dari berbagai segi. CVM pernah diterapkan pada berbagai kasus lingkungan seperti polusi udara, polusi air, kecelakaan reaktor nuklir, pemburuan binatang, kepadatan konservasi dan preservasi lahan, rekreasi, limbah beracun, populasi ikan, hujan asam, hutan, lahan basah, spesies langka dan sebagainya. DRM baru diterapkan pada kasus yang berkaitan dengan polusi. HPM telah diterapkan pada kasus-kasus seperti kualitas air, kualitas udara, ketenangan, dan perburuan hewan liar. TCM diterapkan khususnya pada kasus-kasus rekreasi dan kegiatan yang terkait. Akan tetapi, berdasarkan penelitian-penelitian yang dilakukan terdahulu tiap metode mempunyai kelebihan dan kelemahan masing-masing.

2.3 Instrumen Ekonomi

2.3.1 Definisi Instrumen Ekonomi

Menurut Fauzi (2007), instrumen ekonomi adalah sebagian dari kebijakan lingkungan dalam mengendalikan dampak negatif yang terjadi pada lingkungan melalui mekanisme pasar. James (1997) diacu dalam Fauzi (2007) mendefinisikan

instrumen ekonomi untuk pengelolaan sumber daya alam dan lingkungan sebagai mekanisme administratif yang digunakan oleh pemerintah untuk mempengaruhi perilaku siapapun yang mendapatkan nilai dari sumber daya, memanfaatkannya, atau menyebabkan dampak sebagai efek lain atau eksternalitas yang disebabkan aktivitas mereka. Sedangkan Robinson and Ryan (2002) diacu dalam Fauzi (2007) mengembangkan definisi instrumen ekonomi ini menjadi instrumen yang berorientasi kearah peningkatkan alokasi ekonomi yang efisiensi ekonomi dari sumber daya alam dengan memodifikasi perilaku agen ekonomi dengan cara memberikan insentif kepada mereka untuk menginternalisasikan eksternalitas yang mungkin timbul dari aktivitas mereka. Instrumen ekonomi ini didesain untuk mempengaruhi keputusan produksi baik melalui mekanisme harga atau dengan merubah atraksi dari aktivitas tertentu.

2.3.2 Fungsi Instrumen Ekonomi

Panayotou (1994) diacu dalam Fauzi (2007) menyebutkan paling tidak ada empat hal utama menyangkut fungsi instrumen ekonomi dalam pengelolaan lingkungan, yaitu :

1) Menginternalisasikan eksternalitas dengan cara mengoreksi kegagalan pasar melalui mekanisme full cost pricing dimana biaya subsidi, biaya lingkungan dan biaya eksternalitas diperhitungkan dalam pengambilan keputusan.

2) Mampu mengurangi konflik pembangunan versus lingkungan, bahkan jika dilakukan secara tepat dapat menjadikan pembangunan ekonomi sebagai wahana (vehicle) untuk perlindungan lingkungan dan sebaliknya.

3) Instrumen ekonomi berfungsi untuk menganjurkan efisiensi dalam penggunaan barang dan jasa dari sumber daya alam sehingga tidak

menimbulkan kelebihan konsumsi karena pasar, melalui isntrumen ekonomi akan memberikan sinyal yang tepat terhadap penggunaan yang tidak efisien. 4) Instrumen ekonomi dapat digunakan sebagai sumber penerimaan (revenue

generating).

2.3.3 Tipologi Instrumen Ekonomi

Menurut Fauzi (2007), instrumen ekonomi dapat dibagi berdasarkan tiga kategori umum menurut dampaknya terhadap keuangan pemerintah, yaitu :

1) Instrumen peningkatan revenue, seperti pajak, dan biaya perijinan yang dapat meningkatkan biaya relatif dari teknologi intensif dan produk emisi. Instrumen ini menciptakan insentif yang terus menerus pada inovasi untuk meningkatkan efisiensi emisi atau untuk mengganti pada pengganti emisi yang lebih rendah, serta memberikan penerimaan bagi pemerintah.

2) Instrumen Budget-neutral, yang meningkatkan biaya relatif emisi dan atau teknologi intensif energi dan produk, namun tidak meningkatkan penerimaan bagi pemerintah. Kategori ini meliputi peraturan yang bersifat market-based, yang mengharuskan perusahaan memenuhi standar baku mutu tetapi membolehkan mereka untuk menjual belikannya dengan pihak lain untuk memenuhi komitmen standar ini. Instrumen budget-neutral ini dapat dikhususkan pada teknologi (misalnya renewable portfolio standard atau emisi kendaraan bermotor), atau dapat juga dikhususkan pada kinerja (misalnya domestic emission trading program).

3) Instrumen Ekspenditur, seperti subsidi dan insentif lainnya yang menurunkan biaya relatif dari teknologi dan produk dengan emisi yang lebih rendah dan atau intensitas energi, membuatnya semakin kompetitif dengan teknologi yang

ada. Instrumen ini dapat ditujukan pada keputusan yang ada (misalnya melalui akselerasi depresiasi untuk tujuan pajak) atau biaya kompetitif jangka panjang melalui pembiayaan atau penelitian, pengembangan dan komersialisasi teknologi baru. Dengan membiayai subsidi ini, pemerintah layaknya harus meningkatkan pajak lainnya atau menurunkan ekspenditur.

Sedangkan Panayatou (1994) diacu dalam Fauzi (2007) lebih jauh membagi tipologi instrumen ekonomi secara lebih rinci lagi yakni berdasarkan: 1) Hak kepemilikan (property right)

2) Penciptaan pasar (market creation) 3) Instrumen fiskal

4) Sistem pungutan (charge system), instrumen ekonomi 5) Instrumen finansial

6) Instrumen pertanggung jawaban (liability) 7) Performance dan bond system

Perspektif lainnya dari instrumen ekonomi, dapat dibedakan berdasarkan pada ruang lingkup aplikasinya, apakah diaplikasikan secara luas, dengan hanya memberikan signal pada ekonomi dan membiarkan market menentukan sendiri responsnya. Atau dapat juga ditargetkan pada sektor, teknologi atau kegiatan yang spesifik. Berkaitan dengan instrumen ekonomi ini, beberapa prinsip-prinsip umum yang diaplikasikan dalam desain modelnya, yaitu :

1) Biaya kebijakan fiskal biasanya lebih rendah ketika didisain secara benar ekspektasinya, dan terus menerus.

2) Instrumen sebaiknya yang berfungsi luas dan bersifat fleksibel, karena biasanya lebih murah daripada instrumen yang ditarget atau instrumen untuk hal-hal khusus untuk mencapai penurunan yang sama.

3) Instrumen sebaiknya dapat mendorong perusahaan dan rumah tangga untuk berinvestasi pada peralatan dan proses produksi yang lebih efisien (kapan dibutuhkan mengganti peralatan yang ada dan kapan dibutuhkan penambahan peralatan) akan lebih murah biayanya dibandingkan instrumen yang mengharuskan mereka menyesuaikan dengan perubahan kapital.

4) Instrumen diharapkan tidak membuat terjadinya transfer kesejahteraan diantara pihak yang terlibat dan atau wilayah. Instrumen seperti inilah yang mudah diterima masyarakat (misalnya dalam kondisi recycling target revenue, atau pengukuran transisi, carbon charge akan mentransfer kesejahteraan dari wilayah pemanfaat intensif bahan bakar fosil ke wilayah yang banyak memanfaatkan sumber daya hidroelektrik.

Tipe dan besaran dari dampak ekonomi setiap instrumen ekonomi, bervariasi walaupun keluaran lingkungannya bisa jadi sama. Sementara itu, berbagai cara dapat dilakukan untuk mitigasi dampak dan meningkatkan efektivitas detail disain berbagai instrumen ekonomi. Dalam penyusunan model instrumen ekonomi ini biasanya ada trade off antara minimisasi biaya agregat dengan tujuan lainnya seperti minimisasi distribusi dampak.

Dalam pengembangan instrumen ini, penting sekali untuk memperhatikan interaksi kebijakan yang ada dan dampak yang terjadi dari interaksi ini dengan keluaran yang diharapkan. Pertimbangan lainnya adalah dalam mendisain paket kebijakan adalah staging (tahapan), baik untuk menurunkan biaya dengan adaptasi

mengikuti laju alami dari perputaran stok kapital jangka panjang dan membuat instrumen fiskal untuk membangun tahapan dari teknologi.

2.4 Pembayaran Jasa Lingkungan

2.4.1 Definisi Pembayaran Jasa Lingkungan

Jasa lingkungan adalah produk sumberdaya alam hayati dan ekosistemnya berupa manfaat langsung (tangible) dan manfaat tidak langsung (intangible) yang meliputi antara lain jasa wisata alam/rekreasi, jasa perlindungan tata air/hidrologi, kesuburan tanah, pengendalian erosi dan banjir, keindahan, keunikan, keanekaragaman hayati, penyerapan dan penyimpanan karbon (Dinas Kehutanan dan Perkebunan Provinsi Banten, 2006).

Jasa lingkungan yang ada saat ini suatu saat nanti akan mengalami penurunan kualitas. Salah satu instrumen ekonomi yang dapat mengatasi penurunan kualitas lingkungan dalam penelitian ini adalah pembayaran jasa lingkungan. Pembayaran jasa lingkungan adalah suatu transaksi sukarela yang menggambarkan suatu jasa lingkungan yang perlu dilestarikan dengan cara memberikan nilai oleh penerima manfaat kepada penerima manfaat jasa lingkungan (Wunder, 2005).

2.4.2 Fungsi Jasa Lingkungan

Menurut Wunder (2005), suatu ekosistem menyediakan suatu jasa lingkungan yang memiliki empat fungsi penting yaitu :

1) Jasa penyediaan (provising services), jasa penyediaan yang dimaksud disini adalah penyediaan sumber daya alam berupa sumber bahan makanan, obat-obatan alamiah, sumber daya genetik, kayu bakar, serat, air, mineral dan lain-lain.

2) Jasa pengaturan (regulating services), jasa pengaturan yang dimaksud disini adalah jasa lingkungan memiliki fungsi menjaga kualitas udara, pengeturan iklim, pengaturan air, pengontrol erosi, pengaturan untuk menjernihkan air, pengaturan pengelolaan sampah, pengaturan untuk mengontrol penyakit, pengaturan untuk mengurangi resiko yang menghambat perbaikan kualitas lingkungan dan lain-lain.

3) Jasa kultural (cultural services), jasa cultural yang dimaksud disini adalah jasa lingkungan sebagai identitas dan keragamana budaya, nilai-nilai religious dan spiritual, pengetahuan, inspirasi, nilai estetika, hubungan sosial, rekreasi, dan lain-lain.

4) Jasa pendukung (supporting services), jasa pendukung yang dimaksud disini adalah jasa lingkungan sebagai produksi utama yang memproduksi oksigen.

Produk jasa lingkungan hutan atau kawasan konservasi umumnya dibagi dalam 4 (empat) kategori berupa (Wunder, 2005) :

1) Penyerap dan penyimpangan karbon (carbon sequestration and storage) 2) Perlindungan keanekaragaman hayati (biodiversity protection)

3) Perlindungan daerah aliran sungai (watershed protection) 4) Keindahan bentang alam (landscape beauty)

Terkait dengan pemanfaatan air, hutan memberikan jasa lingkungan manfaat berupa memperbaiki kualitas air dengan mengurangi sedimentasi dan erosi, mengatur aliran dan supply air melalui kemampuan penyerapan, mengisi air bawah tanah dan menyimpannya, mencegah dan mengurangi bencana akibat air seperti banjir, menahan air hujan pada sistem pengakaran selama musim hujan dan secara perlahan melepaskan air selama musim kemarau.

2.4.3 Mekanisme Pembayaran Jasa Lingkungan

Mekanisme pembayaran lingkungan menurut World Bank (2003) diacu

dalam Wunder (2005) akan dijelaskan pada Gambar-1.

Gambar 1. Mekanisme Pembayaran Jasa Lingkungan

Penyedia manfaat dalam skema ini berarti lingkungan yang menyediakan suatu jasa lingkungan. Mekanisme pembayaran lingkungan ini tergantung oleh mekanisme keuangan dan mekanisme pembayaran jasa lingkungan itu sendiri. Kedua mekanisme tersebut sangat dipengaruhi oleh struktur pemerintah sehingga menghasilkan suatu nilai yang sesuai dengan jasa lingkungan yang sesungguhnya yang dibayarkan secara sukarela oleh penerima manfaat jasa lingkungan agar dapat menghasilkan jasa lingkungan yang berkelanjutan untuk generasi mendatang.

III. KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis 3.1.1 Contingent Valuation Method

3.1.1.1 Konsep Contingent Valuation Method

Contingent Valuation Method (CVM) adalah metode teknik survei untuk

menanyakan kepada penduduk tentang nilai atau harga yang mereka berikan terhadap komoditi yang tidak memiliki pasar seperti barang lingkungan (Yakin, 1997). CVM menggunakan pendekatan secara langsung yang pada dasarnya menanyakan kepada masyarakat berapa besarnya Willingness to Pay (WTP) untuk manfaat tambahan dan/atau berapa besarnya Willingness to Accept (WTA) sebagai kompensasi dari kerusakan barang lingkungan. Dalam penelitian ini, pendekatan yang digunakan adalah pendekatan WTP.

Tujuan dari CVM adalah untuk menghitung nilai atau penawaran yang mendekati dari barang-barang lingkungan jika pasar dari barang-barang tersebut benar-benar ada. Oleh karena itu, pasar hipotetik (kuisioner dan responden) harus sebisa mungkin mendekati kondisi pasar yang sebenarnya. Responden harus mengenal dengan baik komoditas yang ditanyakan dalam kuisioner. Responden juga harus mengenal alat hipotetik yang digunakan untuk pembayaran.

3.1.1.2 Kelebihan Contingent Valuation Method

Penggunaan CVM dalam memperkirakan nilai ekonomi suatu lingkungan memiliki kelebihan-kelebihan sebagai berikut :

1) Dapat diaplikasikan pada semua kondisi dan memiliki dua hal penting yaitu seringkali menjadi satu-satunya teknik untuk mengestimasi manfaat dan dapat

2) Dapat digunakan dalam berbagai macam penilaian barang-barang lingkungan di sekitar masyarakat.

3) Dibandingkan dengan teknik penilaian lingkungan lainnya, CVM memiliki kemampuan untuk mengestimasi nilai non-pengguna. Dengan CVM, seseorang mungkin dapat mengukur utilitas dari penggunaan barang lingkungan bahkan jika tidak digunakan secara langsung.

4) Meskipun teknik dalam CVM membutuhkan analisis yang kompeten, namun hasil dari penelitian menggunakan metode ini tidak sulit untuk dianalisis dan dijabarkan.

3.1.1.3 Kelemahan Contingent Valuation Method

Teknik CVM memiliki kelemahan yaitu munculnya berbagai bias dalam pengumpulan data. Bias dalam CVM menurut Hanley dan Spash (1993) terdiri dari :

1) Bias Strategi (Strategic Bias)

Adanya responden yang memberikan suatu nilai WTP yang relatif kecil karena alasan bahwa ada responden lain yang akan membayar upaya peningkatan kualitas lingkungan dengan harga yang lebih tinggi kemungkinan dapat terjadi. Alternatif untuk mengurangi bias strategi ini adalah melalui penjelasan bahwa semua orang akan membayar nilai tawaran rata-rata atau penekanan sifat hipotetis dari perlakuan. Hal ini akan mendorong responden untuk memberikan nilai WTP yang benar.

Mitchell dan Carson (1989) diacu dalam Hanley dan Spash (1993) menyarankan empat langkah untuk meminimalkan bias strategi yaitu :

b) Penekanan bahwa pembayaran oleh responden adalah dapat dijamin c) Menyembunyikan nilai tawaran responden lain

d) Membuat perubahan lingkungan bergantung pada nilai tawaran

Sedangkan Hoehn dan Randall (1987) diacu dalam Hanley dan Spash (1993) menyarankan bahwa bias strategi dapat dihilangkan dengan menggunakan format referendum terhadap nilai WTP yang terlalu tinggi.

2) Bias Rancangan (Design Bias)

Rancangan studi CVM mencakup cara informasi yang disajikan, instruksi yang diberikan, format pertanyaan, dan jumlah serta tipe informasi yang disajikan kepada responden. Beberapa hal dalam rencangan survei yang dapat mempengaruhi responden adalah :

a) Pemilihan jenis tawaran (bid vehicle). Jenis tawaran yang diberikan dapat mempengaruhi nilai-nilai rata-rata tawaran.

b) Bias titik awal (starting point bias). Pada metode bidding game, titik awal yang diberikan kepada responden dapat mempengaruhi nilai tawaran (bid) yang ditawarkan. Hal ini dapat dikarenakan responden yang ditanyai merasa kurang sabar (ingin cepat selesai) atau karena titik awal yang mengemukakan besarnya nilai tawaran adalah tepat dengan selera responden (disukai responden karena responden tidak memiliki pengalaman tentang nilai perdagangan benda lingkungan yang dipermasalahkan).

c) Sifat informasi yang ditawarkan (nature of information provided). Dalam sebuah pasar hipotesis, responden mengkombinasikan informasi benda lingkungan yang diberikan kepadanya dan bagaimana pasar akan bekerja.

Tanggapan responden dapat dipengaruhi oleh pasar hipotesis maupun komoditas spesifik yang diinformasikan pada saat survei.

3) Bias yang Berhubungan dengan Kondisi Kejiwaan Responden (Mental Account Bias)

Bias ini terkait dengan langkah proses pembuatan keputusan seorang individu dalam memutuskan seberapa besar pendapatan, kekayaan, dan waktunya yang dapat dihabiskan untuk benda lingkungan tertentu dalam periode waktu tertentu.

4) Kesalahan Pasar Hipotetik (Hypotetical Market Error)

Kesalahan pasar hipotetik terjadi jika fakta yang ditanyakan kepada responden di dalam pasar hipotetik membuat tanggapan responden berbeda dengan konsep yang diinginkan peneliti sehingga nilai WTP yang dihasilkan menjadi berbeda dengan nilai yang sesungguhnya. Hal ini dikarenakan studi CVM tidak berhadapan dengan perdagangan aktual, melainkan suatu perdagangan atau pasar yang murni hipotetik yang didapatkan dari pertemuan antara kondisi psikologi dan sosiologi prilaku. Terjadinya bias pasar hipotetik bergantung pada : a) Bagaimana pertanyaan disampaikan ketika melaksanakan survei.

b) Seberapa realitistik responden merasakan pasar hipotetik akan terjadi. c) Bagaimana format WTP yang digunakan.

Solusi untuk menghilangkan bias ini salah satunya yaitu desain dari alat survei sedemikian rupa sehingga maksimisasi realitas dari situasi yang akan diuji dan melakukan pengulangan kembali untuk kekonsistenan dari responden.

3.1.1.4 Tahapan Studi Contingent Valuation Method

Menurut Hanley dan Spash (1993), beberapa tahap dalam penerapan analisis CVM, yaitu :

1) Membuat Pasar Hipotetik (Setting Up the Hypotetical Market)

Tahap awal dalam menjalankan CVM adalah membuat pasar hipotetik dan pertanyaan mengenai nilai barang/jasa lingkungan. Pasar hipotetik tersebut membangun suatu alasan mengapa masyarakat seharusnya membayar terhadap suatu barang/jasa lingkungan dimana tidak terdapat nilai dalam mata uang berapa harga barang/jasa lingkungan tersebut. Dalam pasar hipotetik harus menggambarkan bagaimana mekanisme pembayaran yang dilakukan. Skenario kegiatan harus diuraikan secara jelas dalam kuisioner sehingga responden dapat memahami barang lingkungan yang dipertanyakan serta keterlibatan masyarakat dalam rencana kegiatan. Selain itu, di dalam kuisioner juga perlu dijelaskan perubahan yang akan terjadi jika terdapat keinginan masyrakat membayar.

2) Mendapatkan Penawaran Besarnya Nilai WTP (Obtaining Bids)

Setelah kuisioner selesai di buat, maka dilakukan kegiatan pengambilan sampel. Hal ini dapat dilakukan melalui wawancara dengan tatap muka, dengan perantara telepon, atau surat. Wawancara dengan telepon telah menjadi pilihan terakhir mengingat pengumpulan informasi mengenai suatu barang lewat telepon tergolong cukup sulit, terkait dengan keterbatasan waktu. Wawancara dengan surat cukup sering dilakukan tetapi sering mengalami bias dalam bentuk tidak mendapat tanggapan (non-response bias) atau tingkat tanggapan yang rendah (low-response rates). Wawancara menggunakan

secara lebih rinci tetapi tidak menutup kemungkinan bias yang dilakukan oleh petugas tersebut.

3) Memperkirakan Nilai Rata-Rata WTP (Calculating Avarage WTP)

Setelah data mengenai nilai WTP terkumpul, tahap selanjutnya adalah nilai tengah (median) dan nilai rata-rata (mean) dari WTP tersebut. Nilai tengah digunakan apabila terjadi rentang nilai penawaran yang terlalu jauh, misalnya dari 25 responden, 24 responden, memiliki nilai penawaran sebesar Rp. 10.000 tetapi ada satu responden yang memiliki nilai penawaran sebesar Rp. 1.000.000. Jika penghitungan nilai penawaran menggunakan rata-rata, maka akan diperoleh nilai yang lebih tinggi dari yang sebenarnya, oleh karena itu digunakan nilai tengah karena nilai tengah tidak dipengaruhi oleh rentang penawaran yang cukup besar. Nilai tengah penawaran selalu lebih kecil daripada nilai rata-rata penawaran.

4) Memperkirakan Kurva WTP (Estimating Bid Curve)

Sebuah kurva WTP dapat diperkirakan dengan menggunakan nilai WTP sebagai variabel dependen dan faktor-faktor yang mempengaruhi nilai tersebut sebagai variabel independen. Kurva WTP ini dapat digunakan untuk memperkirakan perubahan nilai WTP karena perubahan sejumlah variabel independen yang berhubungan dengan mutu lingkungan.

Variabel bebas yang mempengaruhi nilai WTP contohnya antara lain tingkat pendapatan (Y), tingkat pendidikan (E), tingkat pengetahuan (K), tingkat umur (A), dan beberapa variabel yang mengukur kualitas lingkungan (Q). Hubungan antara variabel bebas dan variabel terikat dapat berkorelasi linier dengan bentuk persamaan umum sebagai berikut :

WTPi= f(Yi, Ei, Ki, Ai, Qi) ... (1)

dimana i adalah responden ke-i.

5) Menjumlahkan Data (Agregating Data)

Penjumlahan data merupakan proses dimana rata-rata penawaran dikonversikan terhadap total populasi yang dimaksud. Bentuk ini sebaiknya termasuk seluruh komponen dari nilai relevan yang ditemukan seperti nilai keberadaan dan nilai penggunaan. Keputusan dalam penjumlahan data ditentukan oleh :

a) Pilihan terhadap populasi yang relevan. Tujuannya untuk mengidentifikasi semua pihak yang utilitasnya dipengaruhi secara signifikan oleh kebijakan yang baru dan semua pihak yang memiliki batas politik yang relevan, dimana dipengaruhi oleh kebijakan baru tersebut.

b) Berdasarkan rata-rata contoh ke rata-rata populasi. Nilai rata-rata contoh dapat digandakan oleh jumlah rumah tangga dalam populasi N, meskipun akan timbul kebiasaan, sebagai contoh adanya tingkat pendapatan tertinggi dan terendah. Jika variabel ini telah dimasukkan ke dalam kurva penawaran, estimasi rata-rata populasi μ, dapat diturunkan dengan memasukkan nilai populasi yang relevan ke dalam kurva penawaran. Nilai ini dapat digandakan dengan N.

c) Pilihan dari pengumpulan periode waktu yang menghasilkan manfaat. Ini tergantung pada pola CVM yang akan dipakai. Setiap kasus dari manfaat dan biaya dari waktu cukup panjang, masyarakat dikonfrontasi dengan keperluan penggunaan preferensi saat ini untuk mengukur tingkat preferensi di masa depan, sebagaimana adanya implikasi discounting.

6) Mengevaluasi Penggunaan CVM (Evaluating the CVM Exercise)

Tahap ini menilai sejauh mana penerapan CVM telah berhasil dilakukan. Penilaian tersebut dilakukan dengan memberikan pertanyaan-pertanyaan seperti apakah responden benar-benar mengerti mengenai pasar hipotetik, berapa banyak kepemilikan responden terhadap barang/jasa lingkungan yang terdapat dalam pasar hipotetik, seberapa baik pasar hipotetik yang dibuat dapat mencakup semua aspek barang/jasa lingkungan, dan lain-lain pertanyaan sejenis.

3.1.1.5 Organisasi dari Pengoperasian Contingent Valuation Method

Terdapat beberapa hal yang harus diperhatikan dalam organisasi pengoperasian CVM, yaitu :

1) Pasar hipotetik yang digunakan harus memiliki kredibilitas dan realitas.

2) Alat pembayaran yang digunakan dan/atau ukuran kesejahteraan (WTP) sebaiknya tidak bertentangan dengan aturan-aturan yang terkait di masyarakat. 3) Responden sebaiknya memiliki informasi yang cukup mengenai barang publik

yang dimaksud dalam kuisiner dan alat pembayaran untuk penawaran mereka. 4) Jika memungkinkan, ukuran WTP sebaiknya dicari, karena responden sering

kesulitan dengan penentuan nilai nominal yang ingin mereka berikan.

5) Ukuran contoh yang cukup besar sebaiknya dipilih untuk mempermudah perolehan selang kepercayaan dan reabilitas.

6) Pengujian kebiasaan, sebaiknya dilakukan dan pengadopsian strategi uuntuk memperkecil strategi bias secara khusus.

8) Diperlukan pengetahuan dengan pasti jika contoh memiliki karakteristik yang sama dengan populasi dan penyesuaian diperlukan.

9) Tanda parameter sebaiknya dilihat kembali untuk melihat jika mereka setuju dengan harapan yang tepat. Nilai minimum dari 15% untuk Radjusted

direkomendasikan oleh Mitchell dan Carson (1989) diacu dalam Hanley dan Spash (1993).

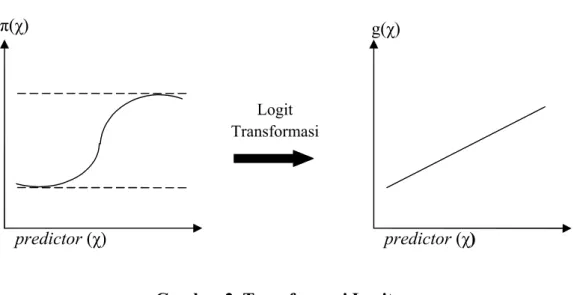

3.1.2 Analisis Regresi Logit

Analisis regresi logit merupakan bagian dari analisis regresi. Analisis ini mengkaji hubungan pengaruh-pengaruh peubah penjelas (χ) terhadap peubah respon (Y) melalui model persamaan matematis tertentu. Namun jika peubah respon dari analisis regresinya berupa kategorik, maka analisis regresi yang digunakan adalah analisis regresi logit (Hosmer dan Lemeshow, 1989). Peubah kategori bisa merupakan suatu pilihan ya/tidak atau suka/tidak. Sedangkan peubah penjelas pada analisis regresi logit ini dapat berupa peubah kategori maupun numerik, untuk menduga besarnya peluang kejadian tertentu dari kategori peubah respon.

Dalam penelitian ini digunakan analisis regresi logit biner, dimana peubah responnya hanya memiliki dua peluang kejadian yaitu apakah responden bersedia membayar atau tidak bersedia membayar. Dalam analisisnya pemodelan peluang kejadian tertentu dari kategori peubah respon dilakukan melalui transformasi logit. Formula dari transformasi logit tersebut adalah :

Logit (pi) = loge

Pi Pi

1 ... (2) dengan pi adalah peluang munculnya kejadian kategori sukses dari peubah respon

sukses secara umum merupakan kategori yang menjadi perhatian dalam penelitian. Gambar-2 berikut ini mengilustrasikan proses transformasi logit tersebut.

Dengan demikian model yang digunakan dalam analisis regresi logit biner adalah sebagai berikut :

Logit (pi) = β0 + β1*X ... (3)

dengan logit (pi) adalah nilai transformasi logit untuk peluang kejadian sukses, β0

adalah intersep model garis regresi, β1 adalah slope model garis regresi dan X

adalah peubah penjelas.

Didalam kajian hubungan antar peubah kategorik dikenal adanya ukuran asosiasi, atau ukuran keeratan hubungan antar peubah kategori. Salah satu keuntungan penggunaan analisis regresi logit adalah bahwa ukuran asosiasi ini seringkali merupakan fungsi dari penduga parameter yang didapatkan. Salah satu ukuran asosiasi yang dapat diperoleh melalui analisis regresi logit adalah odd

ratio.

Odd sendiri dapat diartikan sebagi ratio peluang kejadian tidak sukses dari

g(χ) π(χ) predictor (χ) predictor (χ) Logit Transformasi

dalam kaitannya dengan nilai odd, munculnya kejadian sukses pada suatu kelompok dibandingkan dengan kelompok lainnya.

3.1.3 Analisis Regresi Berganda

Pada regresi berganda (multiple regression model) dengan asumsi bahwa peubah tak bebas (respons) Y merupakan fungsi linier dari beberapa peubah bebas X1, X2, ... , Xk dan komponen sisaan ε (error). Model ini sebenarnya merupakan

pengembangan model regresi sederhana dengan satu peubah bebas sehingga asumsi mengenai sisaan ε, peubah bebas X dan peubah tak-bebas Y juga sama. Persamaan model regresi liner berganda secara umum adalah sebagai berikut :

Yi= β1X1i + β2X2i + β3X3i + ... + βkXki+ εi... (4)

Subskrip i menunjukkan nomor pengamatan dari 1 sampai N untuk data populasi atau sampai n untuk data contoh (sample). Xki merupakan pengamatan

ke-i untuk peubah bebas Xk. Koefisien β1dapat merupakan intersep model regresi

berganda.

Untuk mendapatkan koefisien regresi parsial digunakan metode kuadrat terkecil (Ordinary Least Square atau OLS). Metode OLS dilakukan dengan pemilihan parameter yang tidak diketahui sehingga jumlah kuadrat kesalahan pengganggu (Residual Sum of Square atau RRS) yaitu Σei2= minimum (terkecil).

Pemilihan model ini didasarkan dengan pertimbangan metode ini mempunyai sifat-sifat karakteristik optimal, sederhana dalam perhitungan dan umum digunakan. Asumsi utama yang mendasari model regresi berganda dengan metode OLS adalah sebagai berikut (Firdaus, 2004) :

1) Nilai yang diharapkan bersyarat (Conditional Expected Value) dari εi

2) Tidak ada korelasi berurutan atau tidak ada korelasi (non-autokorelasi) artinya dengan Xi tertentu simpangan setiap Y yang manapun dari nilai rata-ratanya

tidak menunjukkan adanya korelasi, baik secara positif atau negatif.

3) Varians bersyarat dari € adalah konstan. Asumsi ini dikenal dengan nama asumsi homoskedastisitas.

4) Variabel bebas adalah nonstokastik yaitu tetap dalam penyampelan berulang jika stokastik maka didistribusikan secara independent dari gangguan €.

5) Tidak ada multikolinearitas antara variabel penjelas satu dengan yang lainnya. 6) € didistibusikan secara normal dengan rata-rata dan varians yang diberikan

oleh asumsi 1 dan 2.

Apabila semua asumsi yang mendasari model tersebut terpenuhi maka suatu fungsi regresi yang diperoleh dari hasil perhitungan pendugaan dengan metode OLS dari koefisien regresi adalah penduga tak bias linier terbaik (best

linier unbiased estimator atau BLUE). Sebaliknya jika ada asumsi dalam model

regresi yang tidak terpenuhi oleh fungsi regresi yang diperoleh maka kebenaran pendugaan model tersebut atau pengujian hipotesis untuk pengambilan keputusan dapat diragukan. Penyimpangan 2, 3, dan 5 memiliki pengaruh yang serius sedangkan asumsi 1,4, dan 6 tidak.

3.2 Kerangka Pemikiran Operasional

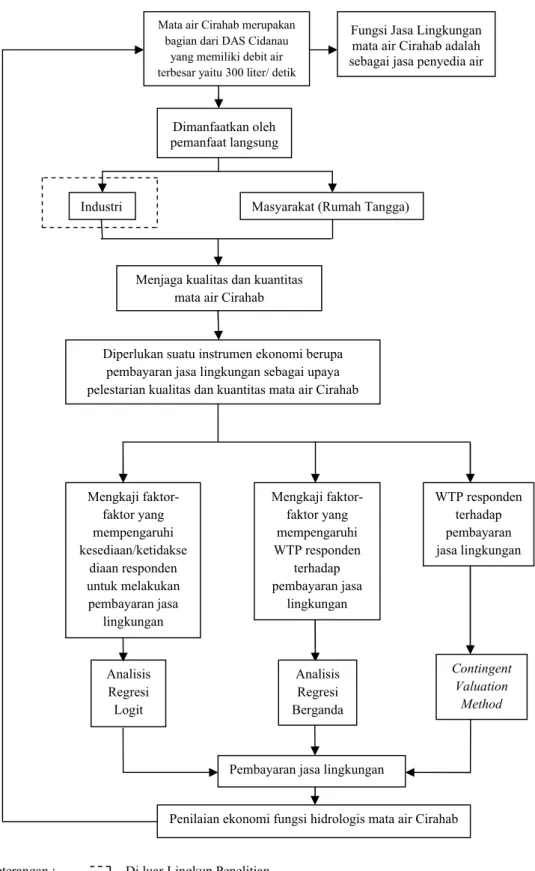

Mata air Cirahab merupakan bagian dari DAS Cidanau yang memiliki debit air terbesar yaitu 300 liter/detik yang merupakan suatu jasa lingkungan yang cukup besar untuk dimanfaatkan bagi masyarakat sekitar antara lain sebagai pemasok kebutuhan air bersih, pemasok kebutuhan air untuk pertanian, pemasok pendapatan pemerintah daerah sebagai potensi daerah wisata, dan lain-lain.

menyebabkan kualitas dan kuantitas mata air Cirahab menurun. Penerima manfaat jasa lingkungan mata air Cirahab adalah masyarakat dan dua perusahaan air minum dalam kemasan (AMDK) yaitu PT. Tirta Jaya Anugerah Mandiri dan PT. Lima Heksa Perkasa. Masyarakat dan perusahaan tersebut memanfaatkan jasa lingkungan yang disediakan oleh mata air Cirahab secara terus-menerus sehingga dikhawatirkan akan menurunkan kualitas dan kuantitas mata air Cirahab.

Oleh karena itu diperlukan suatu upaya konservasi untuk mempertahankan kualitas mata air Cirahab agar tetap menghasilkan jasa lingkungan yang berkelanjutan. Salah satu upaya konservasi adalah dengan menerapkan instrumen ekonomi yaitu PJL. Nilai WTP terhadap PJL ini akan dimanfaatkan oleh penyedia jasa lingkungan untuk mempertahankan jasa lingkungan yang dihasilkan oleh mata air Cirahab sehingga upaya konservasi mata air Cirahab diperlukan sinergitas antara penerima manfaat dan penyedia jasa lingkungan selanjutnya.

3.3 Hipotesis Operasional

Secara umum diduga bahwa dengan diterapkannya pembayaran jasa lingkungan akan meningkatkan kualitas dan kuantitas mata air Cirahab. Pembayaran jasa lingkungan yang dibayarkan oleh masyarakat Desa Curug Goong akan digunakan untuk pembelian bibit di lokasi penyedia yang akan ditetapkan selanjutnya.

Berdasarkan uraian yang telah dikemukakan diatas, maka dapat dirumuskan hipotesis sebagai berikut :

1) Penerima manfaat mata air Cirahab adalah rumah tangga yang memanfaatkan jasa lingkungan mata air sebagai pemasok kebutuhan air rumah tangganya. 2) Variabel-variabel yang berpengaruh terhadap kesediaan responden untuk

kualitas air, jumlah pengguna air, jumlah kebutuhan air, jarak rumah ke sumber air, tingkat pendidikan, dan rata-rata pendapatan.

3) Variabel-variabel yang akan memiliki koefisien bernilai positif yang artinya akan meningkatkan besarnya nilai WTP oleh masyarakat yaitu penilaian terhadap kualitas air, jumlah pengguna air, jumlah kebutuhan air, jarak rumah ke sumber air, tingkat pendidikan, dan rata-rata pendapatan.

4) Nilai pembayaran jasa lingkungan tersebut akan dimanfaatkan untuk meningkatkan kualitas dan kuantitas mata air Cirahab agar dapat memberikan manfaat yang berkelanjutan bagi pengguna langsungnya.

Keterangan : Di luar Lingkup Penelitian

Gambar 3. Diagram Alur Kerangka Berfikir Mata air Cirahab merupakan

bagian dari DAS Cidanau yang memiliki debit air terbesar yaitu 300 liter/ detik

Fungsi Jasa Lingkungan mata air Cirahab adalah sebagai jasa penyedia air

Dimanfaatkan oleh pemanfaat langsung

Diperlukan suatu instrumen ekonomi berupa pembayaran jasa lingkungan sebagai upaya pelestarian kualitas dan kuantitas mata air Cirahab

WTP responden terhadap pembayaran jasa lingkungan Contingent Valuation Method

Pembayaran jasa lingkungan Industri Masyarakat (Rumah Tangga)

Menjaga kualitas dan kuantitas mata air Cirahab

Mengkaji faktor-faktor yang mempengaruhi kesediaan/ketidakse diaan responden untuk melakukan pembayaran jasa lingkungan Analisis Regresi Logit Mengkaji faktor-faktor yang mempengaruhi WTP responden terhadap pembayaran jasa lingkungan Analisis Regresi Berganda