Pengaruh ROI, EVA dan Likuiditas Saham terhadap Return Saham

pada Sektor Keuangan yang Go Public

Ketut Arya Darmawan, I Wayan Suwendra, Gede Putu Agus Jana Susila

Jurusan Manajemen

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:

[email protected]

,

[email protected]

,

[email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh (1) return on investment, economic value

added dan likuiditas saham secara simultan terhadap return saham, (2) return on investment secara

parsial terhadap return saham, (3) economic value added secara parsial terhadap return saham, dan (4) likuiditas saham secara parsial terhadap return saham. Penelitian ini dilaksanakan di Bursa Efek Indonesia dengan menggunakan desain kuantitatif kausal. Jenis data yang digunakan adalah data kuantitatif. Subjek penelitian adalah sektor keungan dan objeknya adalah return on investment,

economic value added, likuiditas saham dan return saham. Data yang diperlukan dalam penelitian ini

adalah data kuantitatif yang dikumpulkan melalui pencatatan dokumen dari tahun 2009-2013. Teknik analisis yang digunakan adalah analisis regresi berganda. Hasil penelitian menunjukkan bahwa (1) secara simultan ada pengaruh positif dan signifikan return on investment, economic value added dan likuiditas saham terhadap return saham, (2) secara parsial tidak ada pengaruh yang signifikan return on

investment terhadap return saham, (3) secara parsial tidak ada pengaruh yang signifikan economic value added terhadap return saham, dan (4) secara parsial ada pengaruh positif dan signifikan likuiditas saham

terhadap return saham.

Kata kunci: return on investment, economic value added, likuiditas saham, return saham Abstract

This study aims to determine the effect of (1) return on investment, economic value added and stock liquidity on stock returns simultaneously, (2) a partial return on investment on stock returns, (3)

economic value added partially on stock returns, and (4) partial stock liquidity on stock returns. The

research was conducted at the Indonesian Stock Exchange by using quantitative causal design. The type of data used is quantitative data. Subjects were the financial sector and its object is the return on

investment, economic value added, stock liquidity and stock return. The data required in this study is the

quantitative data collected through the registration of documents from the years 2009 to 2013. The analysis technique used is multiple regression analysis. The results showed that (1) there is simultaneously a positive and significant effect of the return on investment, economic value added and stock liquidity on stock returns, (2) partially no significant impact on investment return on stock returns, (3) partially no significant effect on the economic value added stock returns, and (4) there is a partial positive and significant effect of stock liquidity on stock returns.

PENDAHULUAN

Dalam era globalisasi, perolehan modal yang paling tren dilakukan adalah

melalui pasar modal. Pasar modal

merupakan sarana untuk melakukan

investasi yaitu memungkinkan investor untuk melakukan diversifikasi investasi, membentuk portofolio sesuai dengan risiko yang bersedia mereka tanggung dengan tingkat pengembalian yang diharapkan (Sunardi, 2010).

Investor yang hendak berinvestasi terlebih dahulu melakukan analisis dan memantau laporan keuangan perusahaan yang go public. Analisis dan pemantauan laporan keuangan tersebut khusus pada perusahaan yang menjadi fokus para

investor untuk melakukan investasi.

Tujuannya agar investor tersebut

mengetahui baik-buruknya perkembangan kinerja suatu perusahaan serta menilai apakah layak-tidaknya mereka melakukan

investasi di perusahaan yang

bersangkutan. Melalui laporan keuangan tersebut dapat diketahui kinerja perusahaan

terhadap lingkungan eksternal selain

lingkungan internalnya.

Dalam analisis ini tidak terlepas dari laporan keuangan karena didalam neraca terdiri atas aktiva yang mencerminkan hasil keputusan pendanaan. Sedangkan dari

perhitungan laba/ rugi dapat dilihat

seberapa jauh efisiensi laba yang diperoleh

dapat digunakan untuk memberikan

imbalan kepada pemilik dana dan sebagai sumber dana investasi.

Sektor keuangan merupakan sektor yang memegang peranan terpenting di banding sektor lain. Department For

International Development (dalam

Sulaiman, 2013) menyatakan bahwa

perusahaan sektor keuangan merupakan seluruh perusahaan besar atau kecil, lembaga formal dan informal di dalam perekonomian yang memberikan pelayanan keuangan kepada konsumen, para pelaku bisnis dan lembaga-lembaga keuangan lainnya. Perusahaan yang tergolong dalam perusahaan sektor keuangan antara lain perusahaan perbankan, financial institution,

securities company, insurance serta

perusahaan keuangan lainnya (others).

Setiap perusahaan tersebut memiliki

kegiatan yang berbeda namun

pelayanannya tetap fokus pada uang. Perusahaan yang bergerak di sektor keuangan di jadikan sebagai subyek dalam penelitian ini karena perusahaan tersebut

merupakan perusahaan yang paling

mendasar dibandingkan perusahaan lain dalam penyediaan modal termasuk di dalamnya rasa aman bagi aset setiap perusahaan. Oleh sebab itu perusahaan sektor keuangan menjadi pilihan utama untuk mewakili semua perusahaan dalam sektor lain dalam melakukan analisis.

Laba akuntansi selalu menjadi pusat perhatian utama ketika melakukan penilaian perusahaan. Return on investment (ROI) merupakan alat ukur finansial yang sering digunakan untuk mengukur tingkat laba

suatu perusahaan. Munawir (dalam

Sunardi, 2010) menyatakan bahwa “analisis ROI dalam analisis rasio keuangan memiliki arti yang penting sebagai salah satu teknik analisis rasio keuangan yang bersifat menyeluruh (komprehensif)”. Akan tetapi, alat ukur finansial seperti return on

investment (ROI) ini masih memiliki

kelemahan.

Untuk mengatasi kelemahan tersebut,

pendekatan yang lebih baru dalam

penilaian saham suatu perusahaan adalah dengan menghitung economic value added (EVA). EVA merupakan salah satu alat ukur kinerja operasional yang dikembangkan pertama kali oleh G. Bennet Stewart & Joel M. Stren. Alat ukur finansial seperti EVA bukan merupakan estimasi dari laba akuntansi melainkan suatu estimasi laba

ekonomis yang sesungguhnya dari

perusahaan dalam tahun berjalan. Sunardi (2010) menjelaskan bahwa EVA atau nilai tambah ekonomis merupakan pendekatan baru dalam menilai kinerja perusahaan

dengan memperhatikan secara adil

ekspektasi penyandang dana. Tidak seperti ukuran kinerja konvensional, konsep EVA dapat berdiri sendiri tanpa perlu analisa perbandingan dengan perusahaan sejenis ataupun membuat analisa kecenderungan (trend). EVA adalah suatu estimasi laba

ekonomis yang sesungguhnya dari

perusahaan dalam tahun berjalan, dan hal ini sangat berbeda dengan laba akuntansi. EVA yang mencoba mengukur nilai tambah (value creation) yang dihasilkan suatu

perusahaan dengan cara mengurangi beban biaya modal (cost of capital) yang timbul sebagai akibat investasi yang dilakukan.

Selain ROI dan EVA, likuiditas saham juga dapat digunakan untuk pengambilan

keputusan investasi yang berorientasi

saham. Kluger dan Stephan (dalam

Murhadi, 2013) memberikan penjelasan bahwa: likuiditas dan risiko merupakan

salah satu faktor utama yang

dipertimbangkan investor ketika melakukan investasi. Meskipun banyak penelitian yang menyatakan bahwa untuk saham yang tidak likuid, maka investor akan mendapatkan kompensasi berupa return yang lebih tinggi, namun tidak ada suatu kesepakatan tentang bagaimana mendefinisikan dan mengukur likuiditas. Secara umum, investor

mempersepsikan suatu saham dikatakan likuid bila dapat dijual dengan segera dan dapat menerima hasilnya sesuai dengan harga pasar (Murhadi, 2013).

Subyek dalam penelitian ini yaitu perusahaan yang tergolong dalam sektor keuangan yang go public. Berdasarkan observasi awal peneliti, menemukan bahwa tercatat sekitar 66 perusahaan yang masih terdaftar di Bursa Efek dari tahun 2009 hingga tahun 2013 yang terdiri atas 29 bank, 10 financial institution, 9 securities company, 11 insurance dan 7 perusahaan keuangan lainnya (others).

Dengan bantuan data pada periode 2009 maka diperoleh rata-rata nilai masing-masing variabel penelitian dari periode 2010 hingga 2013. Data dapat disimak pada Tabel 1 dibawah ini.

Tabel 1. Rata-rata return saham, ROI, EVA dan likuiditas saham sektor keuangan periode yang go public 2010-2013

Keterangan 2010 2011 2012 2013 Return Saham (%) 51,1 1,2 23,4 4,2 ROI (%) 2,2 2,6 2,9 3,3 EVA (%) -20,5 5,4 -23,7 15,4 Likuiditas Saham (%) 31,6 26,7 21,7 18,9 Jumlah Perusahaan 66 66 66 66

Sumber: Bursa Efek Indonesia (data diolah) Data yang ada pada Tabel 1

menunjukkan bahwa diduga variabel return saham dipengaruhi oleh variabel ROI, EVA dan likuiditas saham. Tahun 2011 nilai ROI meningkat sebesar 0,4% sedangkan nilai return saham justru menurun sekitar 49,9%. Penurunan return saham juga terjadi pada tahun 2013 dengan nilai 19,2% yang notabene nilai ROI meningkat sekitar 0,4%. Kondisi ini tidak sesuai dengan teori yang dikemukakan oleh Ang (1997) menyatakan bahwa semakin besar ROI menunjukkan kinerja yang semakin baik karena tingkat

pengembalian semakin besar. Hasil

penelitian Sunardi (2010) dan temuan Pinangkaan (2012) menemukan bahwa tidak terdapat pengaruh yang signifikan antara return on investment terhadap return saham.

Sementara tahun 2011 nilai EVA meningkat sebesar 25,9% sedangkan nilai return saham justru menurun sebesar

49,9%. Begitu pula pada tahun 2013 nilai EVA meningkat sebesar 39,1% akan tetapi return saham menurun sekitar 19,2%. Hal

ini tidak sesuai dengan teori yang

dinadakan oleh Utama (dalam Sunardi, 2010) yang mengatakan bahwa economic

value added (EVA) yang positif

menandakan perusahaan berhasil

menciptakan nilai bagi pemilik modal karena perusahaan mampu menghasilkan tingkat pengembalian yang melebihi tingkat modalnya. Hal ini sejalan dengan tujuan untuk memaksimumkan nilai perusahaan. Sebaliknya economic value added (EVA) yang negatif menunjukkan bahwa nilai

perusahaan menurun karena tingkat

pengembalian lebih rendah dari biaya modal.

Teori ini didukung oleh hasil temuan empirik dari Kennedy, dkk (2009) yang

menemukan bahwa variabel EVA

return saham. Namun berbeda dengan

hasil temuan Pinangkaan (2012)

menemukan bahwa tidak terdapat

pengaruh signifikan antara economic value added terhadap return saham.

Selanjutnya nilai likuiditas saham terus mengalami penurunan dari tahun 2011 hingga 2013. Penurunan tersebut tidak diikuti oleh penurunan return saham pada tahun 2012. Ketika itu likuiditas saham menurun sebesar 5,0% sedangkan nilai return sahamnya meningkat sebesar 22,2%. Hal ini tidak sesuai dengan teori yang dikemukakan oleh Jones dalam Murhadi (2013) yang menemukan bahwa aset dengan likuiditas yang tinggi akan memberikan expected return yang tinggi pula. Teori ini diperkuat oleh hasil temuan Murhadi (2013) yang menemukan bahwa likuiditas berpengaruh positif terhadap return saham.

Penelitian ini bertujuan untuk

mengetahui (1) pengaruh return on

investment, economic value added dan likuiditas saham secara simultan terhadap return saham, (2) return on investment secara parsial terhadap return saham, (3) economic value added secara parsial terhadap return saham, dan (4) likuiditas saham secara parsial terhadap return saham.

Manfaat dari penelitian ini antara lain (1) secara teoritis penelitian ini dapat

memberikan kontribusi dalam bidang

manajemen, khususnya dalam

pengambilan keputusan investasi

perusahaan dalam rangka pengembangan usahanya, (2) bagi Investor, penelitian ini

dapat digunakan sebagai bahan

pertimbangan yang bermanfaat untuk

pengambilan keputusan investasi di pasar modal dengan melihat beberapa faktor yang dapat digunakan untuk menganalisis return saham, dan (3) bagi emiten, hasil dari penelitian ini diharapkan dapat menjadi acuan atau referensi bagi pihak perusahaan

untuk meningkatkan kinerja

perusahaannya.

Sekuritas merupakan instrumen

keuangan yang bersifat jangka panjang dan dapat diperjualbelikan. Sekuritas tersebut diterbitkan di pasar modal sedangkan kegiatan perdagangannya dilakukan di lantai bursa. Jadi dalam arti fisik, bursa

merupakan tempat untuk melakukan

kegiatan perdagangan dan oleh sebab itu setiap negara juga mengembangkan sistem perdagangan tersebut tanpa memerlukan tempat fisik. Karena perdagangan sekuritas tersebut tidak dilakukan di bursa maka kegiatan perdagangannya dilakukan pada Over The Counter Market (OTC Market).

Dalam Undang-Undang Republik

Indonesia No. 8 tahun 1995 tentang Pasar Modal dijelaskan bahwa Bursa Efek adalah

pihak yang menyelenggarakan dan

menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak–pihak lain dengan tujuan memperdagangkan efek diantara mereka.

Department For International

Development (dalam Sulaiman, 2013) menyatakan bahwa perusahaan sektor keuangan merupakan seluruh perusahaan besar atau kecil, lembaga formal dan informal di dalam perekonomian yang memberikan pelayanan keuangan kepada

konsumen, para pelaku bisnis dan

lembaga-lembaga keuangan lainnya.

Dijelaskan pula dalam UU RI No. 21 Tahun 2011 Tentang Otoritas Jasa Keuangan (OJK) bahwa Lembaga Jasa Keuangan

adalah lembaga yang melaksanakan

kegiatan di sektor Perbankan, Pasar Modal, Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya.

Jadi dari pengertian diatas

disimpulkan bahwa sektor keuangan

(lembaga jasa keuangan) merupakan

seluruh perusahaan besar atau kecil baik formal maupun informal yang bergerak dalam sektor Perbankan, Pasar Modal, Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya yang dapat memberikan pelayanan keuangan kepada konsumen, para pelaku bisnis dan lembaga-lembaga keuangan lainnya.

UU RI No. 10 Tahun 1998 yang menyatakan bahwa bank merupakan badan

usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank mengalami

perkembangan bank itu sendiri, dimana kegiatan pokonya yaitu sebagai penerima simpanan, pemberi kredit serta jasa-jasa

dalam lalu lintas pembayaran dan

peredaran uang.

Menurut Pasal 1 Keputusan Presiden Nomor 61 Tahun 1988 tentang Lembaga Pembiayaan dijelaskan bahwa lembaga pembiayaan adalah badan usaha yang dilakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau modal

dengan tidak menarik dana secara

langsung dari masyarakat. Sedangkan Peraturan Presiden Nomor 9 Tahun 2009

tentang Lembaga Pembiayaan

mendefinisikan bahwa lembaga

pembiayaan adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal. Selanjutnya menurut UU RI No. 21

Tahun 2011 tentang Otoritas Jasa

Keuangan menjelaskan bahwa lembaga pembiayaan adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang

modal sebagaimana dimaksud dalam

peraturan perundang-undangan mengenai lembaga pembiayaan.

UU RI No. 8 Tahun 1995 tentang

Pasar Modal mendefinisikan bahwa

perusahaan efek adalah pihak yang

melakukan kegiatan usaha sebagai

penjamin emisi efek, perantara pedagang efek, dan atau manajer investasi.

UU RI No. 2 Tahun 1992 tentang

Usaha Peasuransian mendefinisikan

asuransi adalah perjanjian antara dua pihak atau lebih, dimana pihak penanggung

mengikatkan diri kepada tertanggung,

dengan menerima premi asuransi, untuk

memberikan penggantian kepada

tertanggung karena kerugian, kerusakan,

atau kehilangan keuntungan yang

diharapkan. Atau, tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti; atau memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

UU RI No. 21 Tahun 2011 tentang Otoritas Jasa Keuangan mendefinisikan Lembaga Jasa Keuangan Lainnya adalah pergadaian, lembaga penjaminan, lembaga

pembiayaan ekspor Indonesia, perusahaan pembiayaan sekunder perumahan, dan

lembaga yang menyelenggarakan

pengelolaan dana masyarakat yang bersifat wajib, meliputi penyelenggara program jaminan sosial, pensiun, dan kesejahteraan, sebagaimana dimaksud dalam peraturan

perundang-undangan mengenai

pergadaian, penjaminan, lembaga

pembiayaan ekspor Indonesia, perusahaan pembiayaan sekunder perumahan, dan pengelolaan dana masyarakat yang bersifat wajib, serta lembaga jasa keuangan lain

yang dinyatakan diawasi oleh OJK

berdasarkan peraturan

perundang-undangan.

Baik-buruknya kinerja suatu

perusahaan dapat dilihat melalui

kemampuan perusahaan tersebut dalam

menghasilkan return (tingkat

pengembalian). Return dalam penelitian ini adalah return saham. Menurut Husnan (dalam Arista, 2012) menyatakan bahwa return saham merupakan hasil yang diperoleh dari suatu investasi. Rumus yang sering di gunakan dalam menghitung return saham adalah:

Return on investment (ROI)

merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam

menghasilkan keuntungan (tingkat

pengembalian), yang akan digunakan untuk

menutupi investasi yang dikeluarkan

(Sutrisno dalam Sunardi, 2010). Rumus yang digunakan untuk menghitung EVA (Kennedy, dkk, 2009):

Sedangkan economic value added (EVA) menurut Young dan O’Byrne dalam Pinangkaan (2012) adalah tolak ukur

kinerja keuangan dengan mengukur

perbedaan antara pengembalian atas

modal perusahaan dengan biaya modal. Langkah menghitung EVA dapat dilihat dalam Tabel 2 (Endri, 2008). Selanjutnya likuiditas saham menurut Bursa Efek

Indonesia (informasi umum pasar modal, stock exchange) dalam Mulyana (2011)

adalah kelancaran yang menunjukan

tingkat kemudahan dalam mencairkan

modal investasi. Untuk menghitung

likuiditas saham masing-masing emiten digunakan rumus dengan menggunakan trading volume activity (TVA) (Conroy dalam Mulyana, 2011):

Kemudian dicari rata-ratanya dengan

rumus:

Tabel 2. Langkah menghitung Economic value added

METODE

Penelitian ini menggunakan desain

penelitian kuantitatif. Subjek dalam

penelitian ini adalah sektor keuangan yang go public sedangkan objek dalam penelitian ini adalah kinerja keuangan yang meliputi: (1) return on investment, (2) economic value added, (3) likuiditas saham dan (4) return saham. Data yang dikumpulakan dalam penelitian ini adalah data skunder dan teknik pengumpulannya dilakukan dengan teknik dokumentasi. Data tersebut terkandung dalam laporan keuangan dan kinerja perusahaan tercatat yang dapat diunduh pada situs resmi Bursa Efek Indonesia (www.idx.co.id) dan bisa juga melalui ICMD dari tahun 2009-2013. Kemudian khusus untuk data tahun 2013 dianalisis dengan analisis regresi berganda melalui aplikasi komputer statistik (SPSS 17).

Memastikan data dapat memenuhi uji asumsi klasik maka uji normalitas dapat

disimak pada grafik histogram. Dengan membandingkan antara data nyata dengan garis kurva yang terbentuk. Hasil temuan ini menunjukkan bahwa data riil membentuk garis kurva yang cenderung simetris terhadap mean (0,00), artinya residual data yang digunakan dalam model regresi pada penelitian ini telah terdistribusi secara normal seperti nampak pada Gambar 1.

Tahapan Perhitungan Sumber

1. NOPAT Laba Rugi

2. Kd* Laba Rugi

3. Ke Neraca

4. Struktur Modal Diketahui

5. WACC Neraca

6. IC Diketahui

7. COC Neraca

Gambar 1. Grafik Histogram

Selain dengan grafik histogram diatas bisa juga dengan melihat normal probability plots. Cara ini lebih efektif daripada cara

grafik histogram karena cara ini

membandingkan data riil dengan distribusi normal melalui komputer secara komulatif. Suatu data dikatakan berdistribusi normal jika plots (titik-titik) data riil mengikuti garis diagonal. Hasil dari normal probability plots dalam penelitian ini menunjukkan bawa plots dari data riil mengikuti garis diagonal, hal ini menunjukkan bahwa data riil yang digunakan dalam model regresi pada

penelitian ini telah berdistribusi secara normal seperti nampak pada Gambar 2 berikut ini.

Gambar 2. Normal Probability Plots

Syarat untuk lulus dari gejala

multikolinieritas yaitu apabila Tolerance Value > 0,10 atau Variance Inflation Factor (VIF) < 10 maka disimpulkan tidak terjadi multikolinearitas. Berdasarkan lampiran 06

maka hasil uji multikolinieritas dari

penelitian ini adalah:

No Variabel Bebas Tolerance VIF Keterangan

1 Return On Investment 0,903 1,108 Bebas Multikolinieritas

2 Economic Value Added 0,912 1,097 Bebas Multikolinieritas

3 Likuiditas Saham 0,984 1,017 Bebas Multikolinieritas

Untuk mengetahui terjadinya

autokorelasi baik positif maupun negatif

serta tidak terjadinya autokorelasi,

disajikan pada Gambar 3. Hasil penelitian

ini tersaji pada Lampiran 06 diketahui

bahwa nilai Durbin Watson sebesar 1,745 artinya nilai Durbin Watson berada diantara -2 dan +2 (-2 < 1,745 < +2). Dari hasil tersebut dapat disimpulkan bahwa tidak terjadi autokorelasi dalam model regresi penelitian ini.

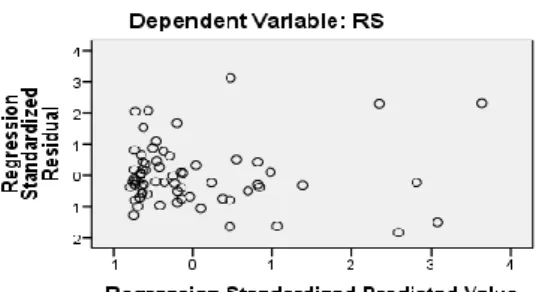

Homoskedastisitas terjadi jika pada grafik scatterplot titik-titik hasil pengolahan data antara ZPRED (variabel bebas) dan ZRESID (variabel terikat) menyebar dan

tidak mempunyai pola yang teratur.

Sedangkan heteroskedastisitas terjadi jika

pada grafik scatterplot titik-titiknya

mempunyai pola yang teratur, baik

menyempit, melebar maupun

bergelombang seperti terlihat pada Gambar 3.

Hasil pengujian Heteroskedastisitas pada penelitian ini menunjukkan bahwa pada grafik scatterplot terlihat titik-titik scatterplot menyebar tanpa pola yang teratur serta ada beberapa titik yang menyempit dan juga ada yang melebar. Hal ini menunjukkan bahwa pada penelitian ini tidak ada gejala Heteroskedastisitas atau bersifat Homoskedastisitas.

Jadi dari analisis diatas, penelitian ini terbebas dari gejala-gejala normalitas,

multikolinieritas, autokorelasi serta

heteroskedastisitas dan penelitian ini layak menggunakan analisis regresi berganda untuk menjawab rumusan masalah.

HASIL DAN PEMBAHASAN HASIL

Berdasarkan hasil analisis data

dengan menggunakan aplikasi komputer statistik (SPSS 17) maka diperoleh hasil yang dapat disimak pada Tabel 3.

Tabel 3. Hasil Analisis Regresi Berganda dengan Aplikasi SPSS 17

Parameter Koefisien P-value Alfa Keputusan Kesimpulan

Ryx1,x2,x3 0,421 0,007 0,05 Menolak Ho

Ada hubungan pengaruh simultan ROI, EVA dan Likuiditas Saham terhadap Return Saham

R2y x1,x2,x3 0,177 0,007 0,05 Menolak Ho

Sumbangan pengaruh simultan ROI, EVA dan Likuiditas Saham terhadap Return Saham

Pyx1 Pyx2 Pyx3 Pyε -0,031 -0,084 0,419 0,579 0,797 0,489 0,001 - 0,05 0,05 0,05 - Menerima Ho Menerima Ho Menolak Ho -

Tidak ada pengaruh parsial ROI terhadap Return Saham

Tidak ada pengaruh parsial EVA terhadap Return Saham

Ada pengaruh parsial Likuiditas Saham terhadap Return Saham

P2yx1 P2yx2 P2yx3 P2yε 0,001 0,007 0,175 0,823 - - - - - - - - - - - -

Sumbangan pengaruh parsial

ROI terhadap Return Saham

Sumbangan pengaruh parsial

EVA terhadap Return Saham

Sumbangan pengaruh parsial

Likuiditas Saham terhadap

Return Saham β0 β1 β2 β3 -0,083 -0,230 -0,002 0,677 0,199 0,797 0,489 0,001 0,05 0,05 0,05 0,05 Tidak signifikan Tidak signifikan Tidak Signifikan Signifikan

Tidak dapat digunakan untuk memprediksi

Tidak dapat digunakan untuk memprediksi

Tidak dapat digunakan untuk memprediksi

Dapat digunakan untuk

memprediksi Sumber: hasil olah data dengan SPSS 17

Hasil analisis regresi melalui aplikasi komputer statistik (SPSS 17) dapat dietahui persamaan sebagai berikut.

Nilai konstanta (β0) serta koefisien

regresi (β1 dan β2) tidak dapat digunakan

untuk memprediksi karena nilai signifikansi lebih besar dari α = 0,05. Selanjutnya koefisien regresi (β3) dapat digunakan

untuk memprediksi karena nilai signifikansi lebih kecil dari α = 0,05. Kesimpulan dari hasil regresi berganda di atas adalah koefisien regresi variabel likuiditas saham (X3) bernilai positif, yaitu sebesar 0,677. Hal

ini menyatakan bahwa setiap peningkatan likuiditas saham sebesar satu persen maka return saham akan meningkat sebesar 0,677.

Dari Tabel 3 diketahui bahwa nilai R sebesar 0,421 yang menunjukan adanya hubungan pengaruh simultan yaitu sebesar 42,1% dari variabel bebas (ROI, EVA dan likuiditas saham) terhadap terikat (return saham). Besarnya sumbangan pengaruh (R square) dari variabel ROI, EVA dan likuiditas saham terhadap return saham

sebesar 0,177 atau sebesar 17,7%

sedangkan sebesar 82,3% dipengaruhi oleh faktor lain yang tidak dianalisis dalam

penelitian ini. Selanjutnya untuk

mengetahui signifikan atau tidaknya

pengaruh variabel bebas terhadap variabel terikat maka perlu dilakukan analisis Uji-F.

Hasil uji hipotesis pada Tabel 3 diperoleh nilai p-value dari ROI, EVA dan likuiditas saham terhadap return saham sebesar 0,007 < α = 0,05 artinya H0 ditolak.

Jadi secara simultan ada pengaruh positif dan signifikan dari ROI, EVA dan likuiditas saham terhadap return saham pada sektor keuangan yang go public tahun 2013.

Dari Tabel 3 diketahui bahwa

koefisien Pyx1 sebesar -0,031 atau -3,1%

yang menunjukan bahwa secara parsial ada pengaruh negatif return on investment terhadap return saham. Besar sumbangan pengaruh parsial return on investment terhadap return saham sebesar 0,1%. Untuk mengetahui pengaruh signifikan atau tidak dari return on investment terhadap

return saham dilakukan dengan

menggunakan analisis parsial. Uji hipotesis pada Tabel 3 diperoleh nilai p-value variabel return on investment terhadap

return saham sebesar 0,797 > α = 0,05,

artinya H0 diterima. Jadi secara parsial tidak

ada pengaruh yang signifikan return on investment terhadap return saham pada sektor keuangan yang go public tahun 2013.

Dari Tabel 3 di atas diketahui bahwa koefisien Pyx2 sebesar -0,084 atau -8,4%

yang menunjukan secara parsial ada hubungan pengaruh negatif economic value added terhadap return saham. Besar sumbangan pengaruh dari economic value added terhadap return saham sebesar

0,7%. Selanjutnya untuk mengetahui

pengaruh signifikan variabel economic

value added terhadap return saham

dilakukan dengan menggunakan analisis

parsial. Adapun kesimpulan dari uji

hipotesis pada Tabel 3 di atas diperoleh

nilai p-value economic value added

terhadap return saham sebesar 0,489 > α = 0,05 berarti H0 diterima. Jadi secara parsial

tidak ada pengaruh signifikan economic value added terhadap return saham pada sektor keuangan go public tahun 2013.

Dari Tabel 3 di atas diketahui bahwa koefisien Pyx3 sebesar 0,419 atau 41,9%

yang menunjukan secara parsial ada hubungan pengaruh positif likuiditas saham terhadap return saham. Besar sumbangan pengaruh likuiditas saham terhadap return saham sebesar 0,175 atau 17,5%. Selanjutnya untuk mengetahui pengaruh

signifikan variabel likuiditas saham

terhadap return saham dilakukan dengan menggunakan analisis parsial. Adapun kesimpulan dari uji hipotesis pada Tabel 3 di atas diperoleh nilai p-value likuiditas saham terhadap return saham sebesar 0,001 < α = 0,05 berarti H0 ditolak. Jadi

secara parsial ada pengaruh positif dan signifikan likuiditas saham terhadap return saham pada sektor keuangan go public tahun 2013.

PEMBAHASAN

Temuan hasil penelitian ini

menunjukkan bahwa secara simultan ada pengaruh positif dan signifikan return on investment, economic value added dan liukuiditas Saham terhadap return saham.

Hasil penelitian ini sejalan dengan hasil temuan Sunardi (2010) dimana peneliti sebelumnya hanya menggunakan dua variabel bebas (return on investment dan economic value added) dan satu varabel terikat (return saham) yang menyatakan bahwa ada pengaruh secara simultan return on investment dan economic value added terhadap return saham.

Temuan hasil penelitian ini

menunjukkan bahwa secara parsial tidak ada pengaruh yang signifikan return on investment terhadap return saham. Hal ini kemungkinan besar diakibatkan karena

merosotnya nilai rupiah sehingga

memberikan imbas terhadap pasar modal.

Hasil penelitian ini sejalan dengan

penelitian yang dilakukan oleh Kennedy dkk (2009), Sunardi (2010) dan Pinangkaan (2012) yang menyatakan bahwa tidak ada pengaruh yang signifikan return on investment terhadap return saham.

Temuan hasil penelitian ini

menunjukkan bahwa secara parsial tidak ada pengaruh yang signifikan economic value added terhadap return saham. Hal ini disebabkan karena sebagian besar sub sektor keuangan tidak membagikan dividen serta minimnya pengetahuan tentang EVA dalam pengambilan keputusan investasi.

Hasil penelitian ini sejalan dengan

penelitian yang dilakukan oleh Sunardi (2010) dan Pinangkaan (2012) yang menyatakan bahwa tidak ada pengaruh yang signifikan economic value added terhadap return saham.

Temuan hasil penelitian ini

menunjukkan bahwa secara parsial ada pengaruh positif dan signifikan likuiditas saham terhadap return saham. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Murhadi (2013) yang menyatakan bahwa ada pengaruh secara positif dan signifikan variabel likuiditas saham terhadap return saham.

SIMPULAN DAN SARAN

Berdasarkan hasil pengujian statistik dan hipotesis serta pembahasan yang telah dilakukan, maka dapat ditarik simpulan sebagai berikut.

1. Secara simultan ada pengaruh return on investment, economic value added dan likuiditas saham terhadap return saham.

2. Secara parsial tidak ada pengaruh yang signifikan return on investment terhadap return saham

3. Secara parsial tidak ada pengaruh yang

signifikan economic value added

terhadap return saham.

4. Secara parsial ada pengaruh positif dan signifikan variabel likuiditas saham terhadap return saham.

Berdasarkan simpulan yang telah dikemukakan maka dapat diajukan saran sebagai berikut.

1. Penelitian ini masih jauh dari sempurna oleh karena itu disarankan untuk peneliti selanjutnya agar menambah variabel bebas yang dapat mempengaruhi return saham. Hal ini dikarenakan variabel

bebas dalam penelitian ini tidak

semuanya dapat mempengaruhi return saham secara signifikan . Variabel yang dapat digunakan nantinya antara lain: harga saham, return on asset, ukuran perusahaan dan variabel lain yang dapat mempengaruhi return saham.

2. Periode penelitian bisa di perpanjang dan

perlu mempertimbangkan perluasan

sampel dan populasi yang digunakan agar memperoleh hasil yang lebih baik dan signifikan.

DAFTAR PUSTAKA

Ang, Robbert. (1997). Buku Pintar : Pasar

Modal Indonesia. Mediasoft:

Indonesia.

Arista, Desy dan Astohar. (2012). “Analisis Faktor – faktor yang Mempengaruhi

Return Saham (Kasus pada

Perusahaan Manufaktur yang Go

Public di BEI periode tahun 2005 –

2009). Jurnal Ilmu Manajemen dan

Akuntansi Terapan, Volume 3

Nomor 1.

Endri. (2008). “Analisis Kinerja Keuangan dengan Menggunakan Rasio-rasio Keuangan dan Economic value added (Studi Kasus: PT. Bank

Syariah Mandiri). Jurnal STIE

Perbanas, Volume 13, Nomor 1. Kennedy, dkk. 2009. “Pengaruh Return On

Economic Vaule Added terhadap Rate Of Return Saham perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”. Jurnal Ekonomi, Volume 17, Nomor 2.

Keputusan Presiden Nomor 61 Tahun 1988 Tentang Lembaga Pembiayaan. Mulyana, Deden. (2011). “Analisis Likuiditas

Saham Serta Pengaruhnya

Terhadap Harga Saham Pada

Perusahaan yang Berada Pada

Indeks LQ45 di Bursa Efek

Indonesia”. Jurnal Magister

Manajemen, Volume 4, Nomor 1 (hlm. 77-96).

Munawir, S. 2007. Analisa Laporan

Keuangan. Cetakan Keempatbelas. Yogyakarta: Liberty Yogyakarta. Murhadi, Werner R. (2013). “Pengaruh

Idiosyncratic Risk dan Likuiditas

Saham terhadap Return Saham”.

JMK, Volume 15, Nomor 1 (hlm. 33-39).

Peraturan Presiden Nomor 9 Tahun 2009 Tentang Lembaga Pembiayaan. Pinangkaan, Getereida. (2012). “Pengaruh

Return On Investment (ROI) Dan

Economic value added (EVA)

Terhadap Return Saham

Perusahaan”. Jurnal Ilmiah STIE MDP, Volume 1, Nomor 2.

Sulaiman, Daud. 2013. “Sektor Keuangan (Sektor Keuangan dan Industri)”.

Tersedia pada

http://sulaimanilhmiana.blogspot.co m/2013/03/sektor-keuangan.html (diakses pada bulan Maret 2013).

Sunardi, Harjono. (2010). “Pengaruh

Kinerja dengan ROI dan EVA

terhadap Return Saham pada

Perusahaan yang Tergabung dalam Indeks LQ 45 di Bursa Efek

Indonesia”. Jurnal Akuntansi,

Volume 2, Nomor 1 (hlm. 70-92).

Undang-Undang Republik Indonesia Nomor 2 Tahun 1992 Tentang Usaha Perasuransian.

Undang-Undang Republik Indonesia Nomor 8 Tahun 1995 Tentang Pasar Modal.

Undang-Undang Republik Indonesia Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan.