Volume: V No.1 Februari 2017 15 PENGARUH TINGKAT SUKU BUNGA SBI, NILAI TUKAR MATA UANG DAN TINGKAT INFLASI TERHADAP PERGERAKAN HARGA SAHAM SUB SEKTOR

PERBANKAN DI BURSA EFEK INDONESIA PERIODE 2012-2014 Immanuel Edy Suranta Sebayang

(Dosen Politeknik Mandiri Bina Prestasi, Medan)

ABSTRACT

The purpose of this study was to determine if the SBI interest rate, exchange rate and

inflation rates affect the movement of stock prices in the Indonesia Stock Exchange. The study was conducted by taking a sample of 17 bank as research objects. The method of comparing statistical hypothesis with the results. The regression results indicate a variable interest rate of SBI effect on stock price movements banking sub-sector in the Indonesia Stock Exchange, the exchange rate and the inflation rate has no effect on stock price movements banking sub-sector in the Indonesia Stock Exchange. While testing together (simultaneously) showed an overall independent variables affect the dependent variabel.

Keywords: SBI interest rates, exchange rates, inflation rates, stock price movements, the banking sector, the Indonesia Stock Exchange

1.PENDAHULUAN

Lingkungan ekonomi makro merupakan lingkungan yangmempengaruhi operasi perusahaan sehari-hari. Kemampuan investor dalam memahami dan meramalkan kondisi ekonomi makro dimasa yang akan datang akan sangat berguna dalam membuat keputusan investasi yang menguntungkan. Oleh karena itu, seorang investor harus mempertimbangkan beberapa indikator ekonomi makro yang menguntungkan keputusan investasi dan dapat membantu investor dalam membuat keputusan investasinya. Beberapa indikator ekonomi makro yang mungkin dapat dihubungkan dengan pasar modal adalah fluktuasi suku bunga, nilai tukar mata uang dan inflasi.

Secara umum tingkat bunga dan harga saham memiliki hubungan yang negatif. Tingkat suku bunga yang tinggi akanmempengaruhi nilai sekarang, aliran kas yang mengakibatkan kesempatan investasi yang lain menjadi tidak menarik lagi. Disamping itu tingkat bunga yang tinggi akan meningkatkan biaya modal perusahaan yang akan menyebabkan return yang disyaratkan investor atas suatu investasi akan meningkat pula.

Tingkat inflasi yang tinggi menggambarkan suatu kondisi ekonomi yang terlalu panas yaitu kondisi ekonomi dimana permintaan atas produk melebihi kapasitas penawaran produk tersebut sehingga harga mengalami kenaikan. Keadaan ini akan mengakibatkan penurunan daya beli dan juga dapat mengurangi tingkat pendapatan rill yang diperoleh investor dari investasinya.

Nilai tukar mata uang atau lebih umum dikenal dengan kurs merupakan variabel makro ekonomi yang ikut mempengaruhi pergerakan harga saham. Depresiasi mata uang domestik akan meningkatkan kapasitas expense. Pada saat permintaan pasar internasional cukup elastis akan meningkatkan arus kas perusahaan domestic yang kemudian meningkatkan harga saham yang tercermin pada IHSG (Indeks Harga Saham Gabungan).

Ketiga faktor diatas merupakan indikator moneter yang ada kaitannya dengan investasi pada sektor rill terhadap sektor saham. Indikator-indikator moneter tersebut ingin

Volume: V No.1 Februari 2017 16 dikaji pada penelitian ini karena dianggap memiliki dampak pada pergerakan harga saham yang terjadi di bursa saham.

Berdasarkan uraian yang telah dijelaskan, maka penulis tertarik untuk menguji dan menuangkan karya ilmiah berjudul “Pengaruh Tingkat Suku Bunga SBI, Nilai Tukar Mata Uang dan Tingkat Inflasi Terhadap Pergerakan Harga Saham pada Sub Sektor Perbankan yang terdaftar di Bursa Efek Indonesia”.

2.TINJAUAN PUSTAKA

Saham merupakan surat berharga yang bersifat kepemilikan. Artinya pemilik saham merupakan pemilik perusahaan. Semakin besar saham yang dimiliki, maka semakin besar pula kekuasaannya di perusahaan tersebut (Kasmir: 2013).

Menurut Fakhruddin (2008:175) saham adalah bukti penyertaan modal di suatu perusahaan, atau merupakan bukti kepemilikan atas suatu perusahaan. Menurut L. Thain (2008:5) saham adalah surat berharga yang merupakan tanda kepemilikan seseorang atau badan terhadap suatu perusahaan.

Dari uraian diatas maka dapat disimpulkan bahwa saham adalah bukti tanda kepemilikan modal pada suatu perusahaan, dimana pemilik tersebut akan mendapatkan kekuasaan di suatu perusahaan sesuai dengan proporsi saham yang dimilikinya.

Jenis-jenis saham dapat dilihat dari beberapa segi untuk membedakan saham, (Kasmir: 2013) yaitu sebagai berikut:

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim:

a. Saham Biasa (Common Stock)

Merupakan pemilik sebenarnya dari perusahaan. Mereka menanggung risiko dan mendapatkan keuntungan. Pada saat kondisi perusahaan jelek, mereka tidak menerima dividen. Dan sebaliknya, pada saat kondisi perusahaan baik, mereka dapat memperoleh dividen yang lebih besar bahkan saham bonus. Pemegang saham biasa ini memiliki hak suara dalam RUPS (rapat umum pemegang saham) dan ikut menentukan kebijakan perusahaan. Jika perusahaan dilikuidasi, pemegang saham biasa akan membagi sisa aset perusahaan setelah dikurangi bagian pemegang saham preferen.

b. Preferen (Preferred Stock)

Merupakan saham yang memperoleh hak utama dalam deviden dan harta apabila pada saat perusahaan dilikuidasi.

2. Ditinjau dari cara peralihan :

a. Saham atas unjuk (Bearer Stock)

Merupakan saham yang tidak mempunyai nama atau tidak tertulis nama pemilik dalam saham tersebut. Saham jenis ini mudah untuk dialihkan atau dijual kepada pihak lainnya.

b. Saham Atas Nama (Registered Stock)

Merupakan saham yang didalamnya tertulis nama pemilik saham tersebut dan untuk dialihkan kepada pihak lain diperlukan syarat dan prosedur tertentu. Harga Saham

Pengertian harga saham adalah harga di bursa yag ditentukan oleh kekuatan pasar, dalam arti tergantung kekuatan permintaan dan penawaran. Menurut Sutrisno (2003) defenisi harga saham adalah nilai saham yang terjadi akibat diperjual belikan saham tersebut di pasar sekunder.

Volume: V No.1 Februari 2017 17 Berdasarkan pendapat diatas maka dapat ditarik kesimpulan bahwa harga saham ditentukan oleh permintaan dan penawaran pasar. Akibat adanya jual beli saham di pasar sekunder. Menurut L. Thian (2008:5) ada beberapa istilah harga saham yaitu sebagai berikut:

1. Open (Pembukaan ) : Harga yang terjadi pada transaksi pertama satu saham. 2. High (Tertinggi): Harga tertinggi yang tercapai pada satu saham.

3. Low (Terendah): Harga terendah transaksi yang tercapai pada satu saham. 4. Close (Penutupan): Harga yang terjadi pada transaksi terakhir satu saham. 5. Bid (Minat Beli): Harga yang diminati pembeli untuk melakukan transaksi. 6. Ask (Minat Jual): Harga yang diminati penjual untuk melakukan transaksi.

Tandelilin (2010:301), penilaian saham dikenal adanya tiga jenis nilai, yaitu nilai buku, nilai pasar, dan nilai intrinsic saham. Nilai buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten). Nilai pasar adalah nilai saham dipasar, yang ditunjukkan oleh harga saham tersebut di pasar. Sedangkan nilai intrinsic atau dikenal sebagai nilai teoritis adalah nilai saham yang sebenernya atau seharusnya terjadi. Meskipun semuanya dinyatakan dalam perlembar saham, nominal ketiga jenis penilaian saham tersebut umumnya tidak sama besar. Nilai nominal dan nilai buku dapat dicari didalam atau ditentukan berdasarkan laporan perusahaan keuangan. Nilai pasar dapat dilihat pada harga saham di bursa efek.

Menurut Sawidji, 2015:121 indeks harga saham sebenarnya merupakan:

“Indeks harga saham sebenarnya merupakan angka indeks harga saham yang telah disusun dan dihitung sedemikian rupa sehingga menghasilkan trend. Sedangkan angka indeks itu sendiri adalah angka yang dibuat sedemikian rupa sehingga dapat dipergunakan untuk membandingkan kegiatan atau peristiwa, bisa berupa perubahan harga saham, dari waktu ke waktu”.

Dengan demikian, untuk bisa menemukan angka indeks harus tersedia data lebih dari satu. Sebab harus ditentukan waktu dasar dan waktu yang berlaku. Untuk menghitung indeks harga saham adapun rumus yang digunakan adalah sebagai berikut:

Analisis Harga Saham

Menurut Husnan (2005:282) analisis saham yang bertujuan untuk menaksir nilai intrinsic (intrinsic value) suatu saham, dan kemudian membandingkannya dengan harga pasar pada saat ini (current market price) saham tersebut. Analisis ini digunakan untuk menentukan kelayakan suatu harga saham dibandingkan dengan nilai arus kas pada saat itu, sehingga para calon investor dapat mengetahui apakah harga saham suatu perusahaan terlalu rendah,, terlalu mahal atau wajar.

Volume: V No.1 Februari 2017 18 Faktor-faktor yang Mempengaruhi Harga Saham

Faktor-faktor yang mempengaruhi harga saham adalah laba per lembar saham

(Earning Per Share EPS), Tingkat bunga, Jumlah kas deviden yang dibebankan, Jumlah

laba yang didapat perusahaan, Tingkat resiko dan pengembalian. 1. Laba Per Lembar Saham (Earning Per Share EPS)

Seorang investor yang melakukan investasi pada perusahaan akan menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham (EPS) yang diberikan perusahaan akan memberikan pengembalian yang cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat.

2. Tingkat bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara sebagai berikut:

a. Mempengaruhi persaingan di pasar modal antara saham dan obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham, hal sebaliknya juga akan terjadi apabila tingkat bunga mengalami penurunan.

b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya, semakin tinggi suku bunga maka semakin rendah laba perusahaan. Suku bunga juga mempengaruhi laba perusahaan.

3. Jumlah Kas Deviden yang Dibebankan

Kebijakan pembagian deviden dapat dibagi menjadi dua, yaitu sebagian dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai laba ditahan. Sebagai salah satu faktor yang mempengaruhi harga saham, maka peningkatan pembagian deviden merupakan salah satu cara untuk meningkatkan kepercayaan diri pemegang saham karena jumlah kas deviden yang besar adalah yang diinginkan oleh investor sehingga harga saham naik.

4. Jumlah Laba yang didapat Perusahaan

Pada umumnya investor melakukan investasi pada perusahaan yang mempunyai profit yang cukup baik karena menunjukkan prospek yang cerah sehingga investor tertarik untuk berinvestasi yang nantinya akan mempengaruhi harga saham.

5. Tingkat Resiko dan Pengembalian

Apabila tingkat resiko dan proyeksi laba yang diharapkan perusahaan meningkat maka akan mempengaruhi harga saham perusahaan biasanya semakin tinggi pula tingkat pengembalian saham yang diterimanya.

Pergerakan Harga Saham

Dewasa ini indeks harga saham dijadikan barometer kesehatan ekonomi di suatu negara. Fenomena ekonomi tersebut meliputi mikro dan makro ekonomi. Fenomena makro diantaranya perubahan nilai tukar, suku bunga dan inflasi. Perubahan harga saham setiap saat akan membentuk indeks harga saham. Angka indeks dibuat sedemikian rupa hingga dapat digunakan untuk mengukur kinerja saham yang tercatat di bursa efek, dimana return dan resiko pasar tersebut dihitung. Return portopolio diharapkan meningkat jika indeks harga saham cenderung meningkat, demikian sebaliknya return tersebut menurun jika indeks harga saham cenderung menurun.

Indeks harga saham yang digunakan pada penelitian ini adalah indeks harga saham sektor perbankan yang termasuk dalam Bank Umum Swasta Devisa yang terdaftar di Bursa

Volume: V No.1 Februari 2017 19 Efek Indonesia dari tahun 2012 sampai dengan tahun 2014. Nilai yang dipakai adalah nilai harga penutupan (closing price).

Suku Bunga

Suku bunga adalah harga yang harus dibayar bank atau peminjam lainnya untuk memanfaatkan uang selama jangka waktu tertentu. Berdasarkan definisi tersebut, maka dapat disimpulkan bahwa suku bunga itu merupakan balas jasa yang akan diterima kemudian atas pengorbanan yang dilakukan atau dengan kata lain suku bunga adalah harga dari penggunaan uang atau sebagai sewa penggunaan uang dalam jangka waktu tertentu.

Suku bunga yang rendah akan mengakibatkan biaya peminjaman yang lebih rendah. Suku bunga yang rendah akan merangsang investasi dan aktivitas ekonomi yang akan menyebabkan harga saham naik. Dalam dunia perbankan, suku bunga berperan dalam meningkatkan aktivitas ekonomi sehingga berdampak kuat pada kinerja perbankan.

Tingkat suku bunga mempunyai beberapa fungsi atau peranan penting dalam perekonomian, yaitu:

a. Membantu mengalirnya tabungan berjalan kearah investasi guna mendukung pertumbuhan perekonomian.

b. Mendistribusikan jumlah kredit yang tersedia, pada umumnya memberikan dana kredit kepada proyek investasi yang menjanjikan hasil tertinggi.

c. Menyeimbangkan jumlah uang beredar dengan permintaan akan uang dari suatu negara.

d. Merupakan alat penting menyangkut kebijakan pemerintah melalui pengaruhnya terhadap jumlah tabungan dan investasi.

Menurut Hardanto, (2006:77) yang dimaksud dengan resiko suku bunga adalah potensi kerugian karena adanya perubahan pergerakan arah suku bunga.

Faktor-faktor yang mempengaruhi suku bunga

Menurut Kasmir ( 2013) adapun faktor-faktor utama yang memengaruhi besar kecilnya penetapan suku bunga adalah sebagai berikut :

1. Kebutuhan Dana

Apabila bank kekurangan dana, sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat terpenuhi dengan meningkatkan suku bunga simpanan. Peningkatan bunga simpanan secara otomatis akan pula meningkatkan bunga pinjaman. Namun, apabila dana yang ada simpanan banyak sementara permohonan simpanan sedikit, maka bunga simpanan akan turun.

2. Persaingan

Dalam memperebutkan dana simpanan, maka di samping faktor promosi, yang paling utama pihak perbankan harus memerhatikan pesaing. Dalam arti jika untuk bunga simpanan rata-rata 16%, maka jika hendak membutuhkan dana cepat sebaiknya bunga simpanan lebih tinggi diatas bunga pesaing misalnya 16%. Namun, sebaliknya untuk bunga pinjaman kita harus berada di bawah bunga pesaing.

3. Kebijakan Pemerintah

Dalam arti baik untuk bunga simpanan maupun bunga pinjaman kita tidak boleh melebihi bunga yang sudah ditetapkan pemerintah.

Volume: V No.1 Februari 2017 20 4. Target Laba yang Diinginkan

Sesuai dengan target laba yang diinginkan, jika laba yang diinginkan besar, maka bunga pinjaman ikut besar dan sebaliknya.

5. Jangka Waktu

Semakin panjang jangka waktu pinjaman, akan semakin tinggi bunganya, hal ini disebabkan besarnya kemungkinan resiko di masa mendatang. Demikian pula sebaliknya jika pinajaman berjangka pendek, maka bunganya relative lebih rendah.

Adapun data suku bunga yang digunakan pada penelitian ini adalah nilai tengah suku bunga SBI yang dikeluarkan oleh Bank Indonesia dari tahun 2012 sampai dengan tahun 2014.

Nilai Tukar Mata Uang

Dalam konsep perdagangan internasional setiap negara yang tergabung didalamnya harus menyamakan sistem moneter yaitu alat pembayaran. Dalam melakukan transaksi perdagangan digunakan kurs valuta asing. Nilai tukar (kurs) menunjukkan seberapa besar nilai mata uang yang dibutuhkan untuk memperoleh mata uang asing.

Untuk memudahkan pembahasan mengenai nilai tukar atau kurs mata uang, maka diperlukan beberapa asumsi, antara lain:

1. Setiap negara menerbitkan atau mengeluarkan (issues) dan menggunakan mata uangnya sendiri.

2. Negara-negara yang terlibat dalam perdagangan atau transaksi internasional menggunakan suatu mata uang yang umum digunakan (a common currency).

3. Analisisnya hanya mempertimbangkan atau melihat 2 (dua) negara.

Jenis-jenis Nilai Tukar Mata Uang

Nilai tukar atau lazim juga disebut dengan kurs valuta dalam berbagai transaksi jual beli valuta asing terbagi menjadi tiga jenis yaitu, sebagai berikut (Sandyawati:2011):

1. Kurs Jual

Adalah perbandingan nilai tukar mata uang suatu negara dengan mata uang negara asing jika bank yang akan menjualnya atau masyarakat yang akan membelinya. 2. Kurs Tengah

Adalah kurs yang ditetapkan oleh Bank Sentral saat tertentu yaitu antara kurs jual dengan kurs beli valuta asing terhadap mata uang nasional.

3. Kurs Beli

Adalah perbandingan nilai tukar mata uang suatu negara dengan mata uang negara asing jika bank yang akan membelinya atau masyarakat yang akan menjualnya. Naik turunnya nilai tukar mata uang atau kurs valuta asing bisa terjadi dengan berbagai cara, yakni bisa dilakukan secara resmi oleh pemerintah suatu negara yang menganut sistem managed floating exchange rate, atau bisa juga karena tarik menarik antara penawaran dan permintaan di dalam pasar dan lazimnya perubahan nilai tukar mata uang tersebut bisa terjadi karena empat hal, yaitu:

1. Depresiasi (Depreciation)

Adalah penurunan nilai mata uang nasional terhadap mata uang asing lainnya, yang terjadi karena tarik menarik antara supply and demand di dalam pasar.

Volume: V No.1 Februari 2017 21 2. Appresiasi (Appreciation)

Adalah peningkatan harga mata uang nasional terhadap mata uang asing lainnya, yang terjadi karena tarik menarik antara supply and demand di dalam pasar. 3. Devaluasi (Devaluation)

Adalah penurunan harga mata uang nasional terhadap mata uang asing lainnya, yang dilakukan secara resmi oleh pemerintah suatu negara.

4. Revaluasi (Revaluation)

Adalah peningkatan harga mata uang nasional terhadap mata uang asing lainnya, yang dilakukan oleh pemerintah suatu negara.

Faktor-faktor yang Mempengaruhi Nilai Tukar Mata Uang

Menurut Sandyawati (2011) ada beberapa faktor yang mempengaruhi nilai tukar mata uang pada masing-masing negara antara lain dipengaruhi oleh:

1. Faktor Fundamental, terdiri dari:

i. Faktor Politik, yaitu stabilitas politik sebagai pemeliharaan situasi negara, stabilitas ekonomi, kapasitas lembaga keuangan dan pasar untuk memobilisasi dana dari surplus spending unit secara efisien, menyediakan likuiditas serta mengalokasikan investasi tanpa masalah dalam fiskal. Stabilitas moneter sebagai stabilitas dalam menjaga nilai uang yang digambarkan oleh tingkat inflasi yang rendah dan stabil. Selain itu faktor politik dapat dicerminkan juga adanya proteksi dan peralihan kekuasaan (sosial atau liberal).

ii. Faktor Ekonomi, hal-hal yang berpengaruh antara lain yaitu suku bunga, inflasi, perkembangan ekonomi, neraca pembayaran (Balance of Payment/BOP), kebijakan moneter, kebijakan fiskal dan cadangan devisa.

2. Faktor Technical

Faktor teknik ini bersifat scientific dan matematis dibandingkan dengan faktor fundamental. Analisa ini menggunakan grafik yang disebut chart yang dibuat berdasarkan ilmu pengetahuan matematika.

3. Psychological/Market Sentiment

Permintaan atau penawaran para pelaku pasar berdasarkan perkiraan (expectation) mengenai perkembangan nilai tukar di masa mendatang dengan membeli disaat nilai tukar suatu mata uang sedang rendah dan kemudian menjualnya setelah mata uang tersebut naik atau sebaliknya guna mendapatkan keuntungan dari transaksi tersebut dapat disebut sebagai investasi atau spekulasi.

4. Faktor Potensi

Dipengaruhi oleh dua hal penting, yaitu potensi pasar dan competitor yang ada pada lingkungan usaha. Potensi yang ada didasarkan pada kebutuhan atau dengan kata lain

supply dan demand, dengan berbagai alasan, seperti adanya transaksi internasional

atau hanya sekedar spekulasi dari perorangan atau perusahaan dalam mencari keuntungan dari fluktuasi nilai tukar mata uang tertentu.

Adapun data nilai tukar mata uang yang digunakan pada penelitian ini adalah kurs tengah yang dikeluarkan oleh Bank Indonesia dari tahun 2012 sampai dengan tahun 2014. Tingkat Inflasi

Inflasi adalah ukuran aktifitas ekonomi yang juga sering digunakan untuk menggambarkan kondisi ekonomi nasional. Secara lebih jelas inflasi dapat didefenisikan

Volume: V No.1 Februari 2017 22 sebagai suatu ukuran ekonomi yang memberikan gambaran tentang peningkatan harga rata-rata barang atau jasa yang diproduksi oleh suatu sistem perekonomian. Menurut Sadono Sukirno (2011) inflasi didefenisikan sebagai suatu proses kenaikan harga-harga yang berlaku dalam perekonomian, dan inflasi adalah kenaikan terus menerus dalam rata-rata tingkat harga.

Dari defenisi inflasi di atas, maka dapat diambil suatu pandangan bahwa inflasi mengandung pengertian antara lain:

1. Adanya kecendrungan harga-harga untuk naik. 2. Kenaikan harga berlangsung secara berkelanjutan.

3. Kenaikan harga bukan pada satu barang tetapi beberapa tingkat komoditi harga umum.

Inflasi dapat dipilah berdasarkan sifat temporer dan permanen. Inflasi yang bersifat permanen adalah laju inflasi yang disebabkan oleh meningkatnya tekanan permintaan barang dan jasa. Sedangkan inflasi yang bersifat temporer adalah inflasi yang disebabkan oleh gangguan sementara (misalnya kenaikan biay energy, transportasi dan bencana alam). Adapun cara yang digunakan untuk mengukur inflasi adalah sebagai berikut:

1. Dengan menggunakan harga umum 2. Dengan menggunakan angka deflator 3. Dengan menggunakan indeks harga umum 4. Dengan menggunakan harga pengharapan

5. Dengan menggunakan indeks dalam dan luar negeri

Inflasi dihitung oleh Badan Pusat Statistik (BPS) dengan cara menghitung perubahan indeks harga konsumen (IHK). IHK merupakan nilai indeks yang mengukur harga rata-rata barang dan jasa yang dikonsumsi rumah tangga. Jika IHK pada saat ini lebih tinggi dibandingkan dengan priode sebelumnya, maka dikatakan bahwa terjadinya kenaikan tingkat harga umum (inflasi). Jika terjadi sebaliknya, maka disebut terjadi penuruan tingkat harga (deflasi). Menurut Natsir (2014:266), ada beberapa manfaat mengetahui tingkat inflasi, antara lain:

1. Salah satu asumsi makro ekonomi.

2. Indeksasi upah dan tunjangan gaji pegawai. 3. Penyesuaian nilai kontrak.

4. Ekskalasi nilai proyek. 5. Penentuan target inflasi.

6. Indeksasi anggaran pendapatan dan belanja Negara (APBN). 7. Sebagai pembagi PDB, PDRB (GDP Deflator).

8. Sebagai proksi perubahan biaya hidup.

9. Indikator dini tingkat bunga, valas, dan indeks harga saham.

Rumus yang digunakan untuk menghitung inflasi adalah:

IHKn – IHKn-1 INFn = x 100

Volume: V No.1 Februari 2017 23 Keterangan:

INFn : Inflasi atau deflasi pada waktu (bulan atau tahun)(n) IHKn : Indeks Harga Konsumen pada waktu (bulan atau tahun)(n) IHKn-1 : Indeks Harga Konsumen pada waktu (bulan atau tahun)(n-1)

Jenis-jenis Inflasi

Inflasi juga dapat dikelompokkan menurut jenisnya yang mencakup inflasi berdasarkan sifatnya, inflasi berdasarkan pengaruhnya, inflasi berdasarkan tingkat keparahan, inflasi berdasarkan periode, dan inflasi berdasarkan asalnya. Natsir, (2014: 262-263).

a. Berdasarkan sifatnya inflasi dibedakan menjadi tiga tingkatan yaitu: 1. Inflasi Sedang (Moderat Inflation)

2. Inflasi Menengah (Galloping Inflation) 3. Inflasi Tinggi (Hyper Inflation)

b. Inflasi berdasarkan pengaruhnya, terdiri dari: 1. Inflasi tertutup

2. Inflasi terbuka

c. Inflasi berdasarkan tingkat keparahan, terdiri dari: 1. Inflasi ringan

2. Inflasi sedang 3. Inflasi berat 4. Inflasi hiper

d. Inflasi berdasarkan periode, terdiri dari: 1. Inflasi tahunan

2. Inflasi bulanan 3. Inflasi kalender

e. Inflasi berdasarkan asalnya, terdiri dari: 1. Inflasi yang berasal dari dalam negeri 2. Inflasi yang berasal dari luar negeri Faktor-faktor yang mempengaruhi Inflasi

Menurut Amalia (2007) beberapa faktor yang mempengaruhi inflasi adalah sebagai berikut:

1. Defisit Financing

Diadakannya pengeluaran-pengeluaran dalam rangka untuk memperbesar kapasitas produksi (investasi) yang tidak cepat-cepat menghasilkan tambahan produk (output) dengan memakai tabungan atau defisit financing. Pendapatan masyarakat bertambah, sedangkan output masih belum bertambah atau tidak bertambah karena scarce faktor, dan situasi Demand ˃ Supply.

2. Terjadinya Surpuls Ekspor

Dengan terjadinya surplus ekspor maka pendapatan bertambah sedangkan jumlah barang berkurang. Ini mengakibatkan demand terhadap barang-barang bertambah, sedangkan supply terhadap barang-barang berkurang. Disamping effective

demand meningkat terhadap barang-barang jadi, juga permintaan terhadap

bahan-bahan bertambah, karena ekspor terselenggarakan dengan tempo yang cepat pada waktu tertentu.

Volume: V No.1 Februari 2017 24 3. Inflasi yang Diimpor dari Luar Negeri

Impor barang-barang atau bahan baku dari luar negeri, dimana barang atau bahan baku tersebut diimpor dari Negara yang sedang mengalami inflasi, maka kita harus mengimpor dengan harga-harga yang tinggi. Karena harga-harga di luar negeri berubah jika dihitung dengan valuta luar negeri, sedangkan valuta dalam negeri terhadap valuta asing tetap, maka harga-harga di dalam negeri umumnya cendrung naik.

4. Terjadinya Surpuls impor

Dalam hal ini, suatu Negara memerlukan devisa untuk membayar kelebihan impor tersebut kepada luar negeri. Dengan demikian, akan memperbesar demand Negara tersebut terhadap valuta asing. Permintaan yang besar terhadap devisa umumnya akan meningkatkan kurs valuta asing. Dengan kurs valuta asing yang naik, maka harga barang-barang di luar negeri menjadi tinggi.

Adapun data inflasi yang digunakan pada penelitian ini adalah laju inflasi indeks harga umum bulanan yang dikeluarkan oleh BPS dari tahun 2012 sampai dengan tahun 2014.

3. PENELITIAN TERDAHULU

1. Penelitian Achmad Ath Thobbary (2009)

Hasil penelitian ini yaitu menunjukkan bahwa nilai tukar dollar terhadap rupiah, suku bunga, inflasi, dan pertumbuhan GDP, secara bersama-sama (simultan) berpengaruh terhadap indeks harga saham sector property, sedangkan secara parsial nilai tukar dollar terhadap rupiah berpengaruh positif terhadap indeks harga saham sector property sedangkan inflasi berpengaruh negatif terhadap indeks harga saham sector property.

2. Penelitian Izzati Amperaningrum dan Robby Suryawan Agung (2011)

Judul penelitian yang dilakukan oleh Izzati Amperaningrum dan Robby Suryawan Agung adalah “Pengaruh Tingkat Suku bunga SBI, Nilai Tukar Mata Uang, dan Tingkat Inflasi terhadap Perubahan Harga Saham sub Sektor Perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2005-2009”.

Hasil penelitian ini yaitu mengindikasikan bahwa hanya variabel nilai tukar mata uang saja yang memiliki pengaruh yang secara signifikan terhadap perubahan harga saham sedangkan tingkat suku bunga dan tingkat inflasi tidak berpengaruh secara signifikan. Dan secara simultan mengindikasikan bahwa seluruh variabel independen memberikan pengaruh terhadap variabel dapenden serta nilai yang signifikan yang dihasilkan dari uji F mengindikasikan hasil penelitian ini memperoleh hasil yang signifikan dari variabel bebas secara keseluruhan.

3. Penelitian Vidyarini Dwita dan Rose Rahmidani (2012).

Judul penelitian ini adalah “Pengaruh Inflasi, Suku Bunga, Nilai Tukar, terhadap Return Saham Sektor Restoran, Hotel dan Pariwisata yang terdaftar di Bursa Efek Indonesia selama periode penelitian Juni 2005 sampai Juli 2010”.

Hasil penelitian ini yaitu secara parsial terdapat (1) pengaruh yang negative antara inflasi dengan return saham perusahaan di sector restoran, hotel dan pariwisata periode tahun 2005-2010, (2) tidak terdapat pengaruh yang signifikan antara suku bunga dengan return saham perusahaan di sector restoran, hotel dan pariwisata

Volume: V No.1 Februari 2017 25 periode tahun 2005-2010, dan (3) tidak ada pengaruh yang signifikan antara nilai tukar terhadap return saham perusahaan di sector restoran, hotel dan pariwisata periode tahun 2005-2010. Dan pada penelitian ini tidak menggunakan pengujian hipotesis secara simultan.

4. Penelitian Bayu Seto Sambodo (2014)

Judul penelitian ini adalah “Analisis Pengaruh Inflasi, BI Rate, Nilai Tukar Rupiah, dan Harga Emas Dunia terhadap Indeks Harga Saham Pertambangan di Bursa Efek Indonesia selama periode pengamatan tahun 2008-2012”.

Hasil penelitian ini yaitu secara parsial (1) nilai tukar atau kurs rupiah terhadap Dollar Amarika Serikat mempunyai pengaruh negative terhadap indeks harga saham di BEI baik dalam jangka pendek maupun jangka panjang, (2) laju inflasi tidak memiliki pengaruh bagi pergerakan indeks harga saham pertambangan baik dalam jangka pendek maupun jangka panjang, (3) BI Rate memiliki pengaruh yang negative terhadap indeks harga saham pertambangan dalam jangka pendek sedangkan dalam jangka panjang memiliki pengaruh yang positif, (4) Harga emas dunia memiliki arah hubungan yang negative, namun tidak ada pengaruhnya dalam jangka pendek maupun jangka panjang terhadap Indeks harga saham. Dan secara simultan (bersama-lmhsama) inflasi, BI rate, nilai tukar Rupiah terhadap Dollar AS, dan harga emas dunia memiliki pengaruh terhadap perubahan indeks harga saham pertambangan baik dalam jangka pendek maupun jangka panjang.

Tabel 2.1

Daftar Penelitian Terdahulu Nama Judul Penelitian

Terdahulu Variabel Hasil Penelitian

Achmad Ath Thobbary (2009)

Analisis Pengaruh Nilai Tukar, Suku Bunga, Laju Inflasi dan Pertumbuhan GDP terhadap Indeks Harga Saham Sektor Properti (Kajian Empiris pada Bursa Efek Indonesia Periode Pengamatan Tahun 2000-2008)”.

Nilai Tukar, Suku Bunga, Laju Inflasi, Pertumbuhan GDP dan Indeks Harga Saham.

Nilai tukar dollar terhadap rupiah, suku bunga, inflasi, dan pertumbuhan GDP, secara bersama-sama (simultan) berpengaruh terhadap indeks harga saham sector property, sedangkan secara parsial nilai tukar dollar terhadap rupiah berpengaruh positif terhadap indeks harga saham sector property sedangkan inflasi berpengaruh negative terhadap indeks harga saham sector property. Izzati Amperaningru m dan Robby Suryawan Agung (2011) Pengaruh Tingkat Suku bunga SBI, Nilai Tukar Mata Uang, dan Tingkat Inflasi terhadap Perubahan Harga

Tingkat Suku bunga SBI, Nilai Tukar Mata Uang, Tingkat Inflasi dan Perubahan Harga Saham.

Hanya variabel nilai tukar mata uang saja yang memiliki pengaruh yang signifikan terhadap perubahan harga saham sedangkan tingkat suku

Volume: V No.1 Februari 2017 26 Saham sub Sektor

Perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2005-2009”.

bunga dan tingkat inflasi tidak berpengaruh secara signifikan. Dan secara simultan mengindikasikan bahwa seluruh variabel independen memberikan pengaruh terhadap variabel dapenden Vidyarini Dwita dan Rose Rahmidani (2012) Pengaruh Inflasi, Suku Bunga, Nilai Tukar, terhadap Return Saham Sektor Restoran, Hotel dan Pariwisata yang terdaftar di Bursa Efek Indonesia selama periode penelitian Juni 2005 sampai Juli 2010”. Inflasi, Suku Bunga, Nilai Tukar, dan Return Saham

Secara parsial terdapat (1) pengaruh yang negative antara inflasi dengan return saham (2) tidak terdapat pengaruh yang signifikan antara suku bunga dengan return saham,, dan (3) tidak ada pengaruh yang

signifikan antara nilai tukar terhadap return saham. Dan pada penelitian ini tidak menggunakan pengujian hipotesis secara simultan. Bayu Seto

Sambodo (2014)

Analisis Pengaruh Inflasi, BI Rate, Nilai Tukar Rupiah, dan Harga Emas Dunia terhadap Indeks Harga Saham Pertambangan di Bursa Efek Indonesia selama periode pengamatan tahun 2008-2012 Inflasi, BI Rate, Nilai Tukar Rupiah, Harga Emas Dunia, dan Indeks Harga Saham

Secara parsial (1) nilai tukar atau kurs rupiah terhadap Dollar Amarika Serikat mempunyai pengaruh negative terhadap indeks harga saham(2) laju inflasi tidak memiliki pengaruh bagi pergerakan indeks harga saham, (3) BI Rate memiliki pengaruh yang negative terhadap indeks harga saham (4) Harga emas dunia memiliki arah

hubungan yang negative, Dan secara simultan (bersama-sama) inflasi, BI rate, nilai tukar Rupiah terhadap Dollar AS, dan harga emas dunia memiliki pengaruh terhadap

perubahan indeks harga saham.

Volume: V No.1 Februari 2017 27 Kerangka Konseptual

Kerangka konseptual dalam suatu penelitian perlu dikemukakan apabila dalam penelitian tersebut berkenaan dengan dua variabel atau lebih, biasanya dirumuskan hipotesis yang berbentuk komparasi maupun hubungan. Oleh karena itu dalam rangka menyusun hipotesis penelitian yang berbentuk komparasi atau hubungan, maka perlu dikemukakan kerangka konseptual. Kerangka konseptual dibangun untuk mengetahui komponen Suku Bunga (X1), Nilai Tukar Mata Uang (X2), dan Inflasi (X3) sebagai variabel independen terhadap variabel dependen yaitu Pergerakan Harga Saham (Y). Pengaruh variabel independen terhadap variabel dependen adalah sebagai berikut:

a. Pengaruh Tingkat Suku Bunga terhadap Pergerakan Harga Saham

Ketika suku bunga yang ditetapkan oleh Bank Indonesia naik, maka pada dasarnya akan menaikkan suku bunga kredit yang dikeluarkan oleh Bank. Dengan meningkatnya suku bunga kredit maka akan mempengaruhi permintaan akan kredit dan juga dapat mempengaruhi kinerja perusahaan. Salah satu faktor yang mempengaruhi pergerakan harga saham adalah suku bunga. Apabila tingkat suku bunga tinggi maka akan meningkatkan biaya modal perusahaan yang akan menyebabkan return yang disyaratkan investor atas suatu investasi akan meningkat. b. Pengaruh Nilai Tukar Mata Uang terhadap Pergerakan Harga Saham

Harga saham juga mempengaruhi nilai tukar mata uang melalui permintaan uang. Pada kondisi tertentu yang mencerminkan aktivitas ekonomi rill, perubahan harga saham menyebabkan permintaan nilai mata uang domestik. Disamping itu harga saham dapat mencerminkan variabel makro ekonomi, karena menunjukkan ekspektasi pasar terhadap aktivitas ekonomi rill.

c. Pengaruh Tingkat Inflasi terhadap Pergerakan Harga Saham

Pengaruh inflasi terhadap harga saham, semakin tinggi tingkat inflasi maka akan semakin rendah return saham. Inflasi yang tinggi bagi perbankan akan menurunkan profitabilitas perbankan sehingga return saham juga berpengaruh. Keadaan ini akan mengakibatkan penurunan daya beli dan dapat mengurangi tingkat pendapatan rill yang diperoleh investor atas investasinya.

Keterangan:

X : Variabel Bebas Y : Variabel Terikat

Volume: V No.1 Februari 2017 28 Hipotesa Penelitian

H1 : Tingkat suku bunga SBI berpengaruh terhadap pergerakan harga saham. H2 : Nilai tukar mata uang berpengaruh terhadap pergerakan harga saham. H3 : Tingkat inflasi berpengaruh terhadap pergerakan harga saham.

H4 : Tingkat suku bunga SBI, nilai tukar mata uang, dan tingkat inflasi berpengaruh secara simultan terhadap pergerakan harga saham sub sector perbankan yang terdaftar di bursa efek Indonesia.

4.HASIL DAN PEMBAHASAN

Setelah melalui berbagai tahapan penelitian yang telah direncanakan, penelitian ini menghasilkan berbagai hal terkait dengan masalah yang diajukan pada bagian awal. Hasil statistic deskriptif akan memberikan gambaran umum terhadap data yang digunakan dalam penelitian ini. Sebelum melakukan pengujian hipotesis melalui pengujian model, penelitian ini terlebih dahulu melakukan pengujian terhadap data yang digunakan.

Berdasarkan data dari Indonesian Capital Market Directory (ICMD) jumlah perusahaan perbankan di Bursa Efek Indonesia (BEI) tahun 2012-tahun 2014 tercatat sebanyak 80 perusahaan. Yang terdiri dari Bank Umum Swasta Devisa, Bank Umum Swasta Non Devisa dan BankUmum Swasta Campuran. Sampel yang digunakan dalam penelitian ini, dipilih berdasarkan metode Purposive Sampling. Sampel yang diteliti sebanyak 17 Perusahaan, dan jumlah data dalam penelitian ini adalah sebanyak 51 data yang didapat dari 17 x 3 (perkalian antara jumlah sampel dengan dan tahun dalam pengamatan).

Analisis Data Statistik Deskriptif

Statistik deskriptif digunakan untuk menunjukkan jumlah data yang digunakan dalam penelitian ini, yang diharapkan memberikan gambaran awal tentang masalah yang diteliti serta dapat menunjukkan nilai maksimum, nilai minimum, dan nilai rata-rata serta standard deviasi dari setiap variabel yang diteliti, baik itu variabel independen (Tingkat Suku Bunga, Nilai Tukar Mata Uang, dan Tingkat Inflasi) serta variabel dependen (Pergerakan Harga Saham).

Tabel 4.1

Deskriptif Data Penelitiaan Descriptive Statistics

N Minimum Maximum Mean Std. Deviation SB 51 5.75 7.75 7.0000 .89861 NTMU 51 2.12 8.24 6.0425 1.60738 TI 51 .01 8.38 1.3424 2.14308 PHS 51 79.00 920.00 304.0000 225.17611 Valid N (listwise) 51

Berdasarkan hasil perhitungan pada tabel 4.1. di atas dapat dijelaskan bahwa nilairata-rata variabel X1 (Suku Bunga SBI) tahun 2012 sampai dengan tahun 2014 adalah 7,0000. Denganstandard deviasi tahun 2012 sampai dengan tahun 2014 adalah 0,89861, ini menunjukkan nilai standar deviasi lebih rendah dari nilai rata-rata suku bunga SBI.

Volume: V No.1 Februari 2017 29 Pada nilai rata-rata variabel X2 (Nilai Tukar Mata Uang) tahun 2012 sampai dengan tahun 2014 adalah 6,0425. Dengan standard deviasi tahun 2012 sampai dengan tahun 2014 adalah 1,60738, ini menunjukkan nilai standar deviasi juga lebih rendah dari nilai rata-rata nilai tukar mata uang.

Pada nilai rata-rata variabel X3 (Inflasi) tahun 2012 sampai dengan tahun 2014 adalah 1,3424. Dengan standard deviasi tahun 2012 sampaidengan tahun 2014 adalah 2,14308ini menunjukkan nilai standar deviasi juga lebih rendah dari nilai rata-rata Inflasi.

Sedangkan nilai rata-rata variabel Y (Pergerakan Harga Saham) tahun 2012 sampai dengan tahun 2014 adalah 304,0000. Dengan standard deviasi tahun 2012 sampai dengan tahun 2014 adalah 225,17611, ini menunjukkan nilai standar deviasi lebih tinggi dari nilai rata-rata Pergerakan Harga Saham.

Analisis Regresi Linear Berganda

Analisis regresi linear berganda adalah analisis untuk mengukur besarnnya pengaruh antara dua atau lebih variabel independen (Suku Bunga SBI, Nilai Tukar Mata Uang dan Inflasi) terhadap variabel dependen (Pergerakan Harga Saham) dan memprediksikan variabel dependen dengan menggunakan variabel independen. Adapun hasil analisis regresi linear berganda dapat dilihat pada tabel 4.2. berikut ini:

Tabel 4.2.

Analisis Linear Berganda

Model Unstandardized Coefficients Standardize d Coefficients T Sig. B Std. Error Beta 1 (Constan t) 313.526 275.752 1.137 .261 SB -23.438 54.049 -.094 -.434 .667 NTMU 25.254 30.096 .180 .839 .406 TI 1.445 15.767 .014 .092 .927 a. Dependent Variable: PHS

Dari tabel hasil uji linear berganda di atas dengan tiga variabel independen diperoleh persamaan ragresi linear berganda sebagai berikut:

Y = 313,526 + (-23,438)X1 + (25,254)X2 + (1,445)X3 + e

Dari persamaan di atas dapat diketahui bahwa nilai konstanta (a) bernilai positif yaitu 313,526. Artinya jika suku bunga SBI, nilai tukar mata uang dan Inflasi nilainya 1 maka pergerakan hargasaham negative yaitu 313,526.

Nilai koefisien regresi variabel suku bunga SBI bernilai negatif yaitu -23,438, artinya bahwa setiap peningkatan suku bunga SBI sebesar 1%, maka tingkat suku bunga SBI juga akan meningkat sebesar -23,438. Namun sebaliknya jika Suku Bunga SBI menurun 1%, maka tingkat Suku Bunga SBI juga akan menurun sebesar -23,438 (dengan asumsi variabel independen lain nilainya tetap).

Nilai koefisien regresi variabel nilai tukar mata uang bernilai positif yaitu 25,254, artinya bahwa peningkatan nilai tukar mata uang sebesar 1%, maka nilai tukar mata uang

Volume: V No.1 Februari 2017 30 juga akan meningkat sebesar 25,438. Namun sebaliknya jika nilai tukar mata uang menurun 1%, maka nilai tukar mata uang juga akan menurun sebesar 25,438.

Nilai koefisien regresi variabel inflasi bernilai positif sebesar 1,445, artinya bahwa setiap variabel inflasi sebesar 1%, maka tingkat inflasi jugaakan meningkat sebesar 1,445. Namun sebaliknya jika Inflasi menurun 1%, maka tingkat inflasi juga akan menurun sebesar 1,445.

Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel dependen dan variabel independen, keduanya memiliki distribusi normal atau tidak. Model regresi yang baik memiliki distribusi data normal atau mendeteksi normal. Dalam penelitian ini digunakan uji One Sample Komolgorov-Smirnov, grafik normal probability-plot untuk menguji normalitas. Pengujian normalitas data dalam penelitian ini menggunakan uji statistic non parametik Komolgorov-Smirnov (K-S) dengan membuat hipotesis :

H0 : Data residual berdistribusi normal. H1 : Data residual tidak berdistribusi normal.

Dasar pengambilan keputusan dengan melihat angka probabilitas dengan aturan: Probabilitas Sig. > 0,05 maka H0 diterima.

Probabilitas Sig. <0,05 maka H0 ditolak. Tabel 4.3

Uji Statistik Non Parametik Kolmolgorov-Smirnov One-Sample Kolmogorov-Smirnov Test

sebelum transformasi

Unstandardiz ed Residual

N 51

Normal Parametersa,b

Mean .0000000 Std. Deviation 223.2426958 5 Most Extreme Differences Absolute .217 Positive .217 Negative -.145 Kolmogorov-Smirnov Z 1.548

Asymp. Sig. (2-tailed) .017

a. Test distribution is Normal. b. Calculated from data.

Dari tabel di atas dapat dilihat nilai K-S adalah 0,017 dan nilai lebih kecil dari α 0,05, hal ini berarti H0 ditolak yang artinya variabel suku bunga SBI, nilai tukar mata uang, inflasi dan pergerakan harga saham tidak berdistribusi normal. Maka peneliti melakukan transformasi data menggunakan Ln (Logaritma Natural) sehingga data dapat berdistribusi normal yaitu sebagai berikut:

Volume: V No.1 Februari 2017 31 Tabel 4.4

Uji Statistik Non Parametik Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 51

Normal Parametersa,b

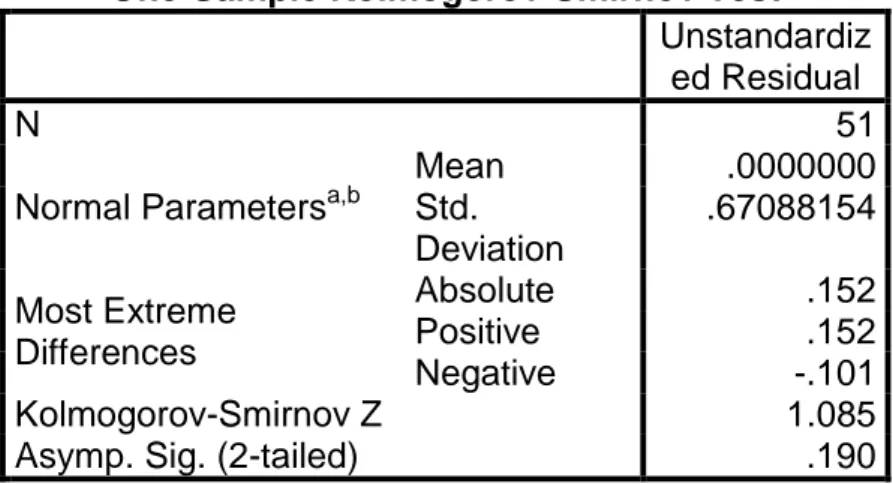

Mean .0000000 Std. Deviation .67088154 Most Extreme Differences Absolute .152 Positive .152 Negative -.101 Kolmogorov-Smirnov Z 1.085

Asymp. Sig. (2-tailed) .190

a. Test distribution is Normal. b. Calculated from data.

Setelah transformasi atas dapat dilihat nilai K-S adalah 0,190 dan nilai lebih besar dari α 0,05, hal ini berarti H0 diterima yang artinya variabel Suku Bunga SBI (X1), Nilai Tukar Mata Uang (X2), Inflasi (X3) dan Pergerakan Harga Saham (Y) berdistribusi secara normal.

Selain dengan menguji One kolmogorov-smirnov, normalitas data juga dapat dilihat melalui grafik histogram. Jika distribusi data tidak mengikuti kurva berbentuk lonceng namun distribusi data condong (Skewness) ke kiri berarti data tersebut tidak normal, sedangkan distribusi data mengikuti kurva berbentuk lonceng berarti data tersebut telah normal. Hasil dari grafik histogram, dapat dilihat pada gambar di bawah ini:

Gambar 4.1 Histogram sebelum transformasi

Dari gambar di atas menjelaskan bahwa histogram dari suku bunga SBI, nilai tukar mata uang, dan inflasi tidak berdistribusi normal karena distribusi data tidak mengikuti kurva berbentuk lonceng dan condong ke kiri. Maka peneliti melakukan transformasi data menggunakan Ln (Logaritma Natural) sehingga data dapat berdistribusi normal yaitu sebagai berikut:

Volume: V No.1 Februari 2017 32 Gambar 4.2 Histogram setelah transformasi

Setelah dilakukan transformasi maka dapat di lihat bahwa histogram dari suku bunga SBI, nilai tukar mata uang dan inflasi telah berdistribusi normal karena distribusi data mengikuti kurva berbentuk lonceng.

Gambar 4.3

Normal Probability Plot sebelum transformasi

Demikian pula hasil uji normalitas dengan menggunakan grafik plot. Pada grafik plot, terlihat titik-titik tidak menyebar di sekitar garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi ini tidak berdistribusi secara normal. Makapeneliti melakukantransformasi data menggunakan Ln (Logaritma Natural) sehingga data berdistribusi normal yaitu sebagai berikut:

Gambar 4.4

Volume: V No.1 Februari 2017 33 Setelah data di transformasi hasil uji normalitas dengan menggunakan grafik plot. Pada grafik plot, terlihat titik-titik menyebar di sekitar garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi ini telah berdistribusi secara normal.

Uji Multikolonieritas

Uji multikolonieritas ini dilakukan dengan melihat nilai variance inflationfactor (VIF). Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas.

Tabel 4.5 Uji Multikolonieritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF 1 (Constant) SB .450 2.225 NTMU .453 2.207 TI .929 1.077 a. Dependent Variable: PHS

Berdasarkan kriteria pengujian multikolonieritas, maka dapat ditampilkan bahwa di antara variabel independen tidak terjadi multikolonieritas karena nilai tolerance< 0,10 dari VIF > 10. Artinya pengujian dengan melihat nilai VIF dan nilai tolerance di atas keseluruhan variabel independen memberikan hasil bahwa data tidak mengandung multikolonieritas.

Uji Heterokedastisitas

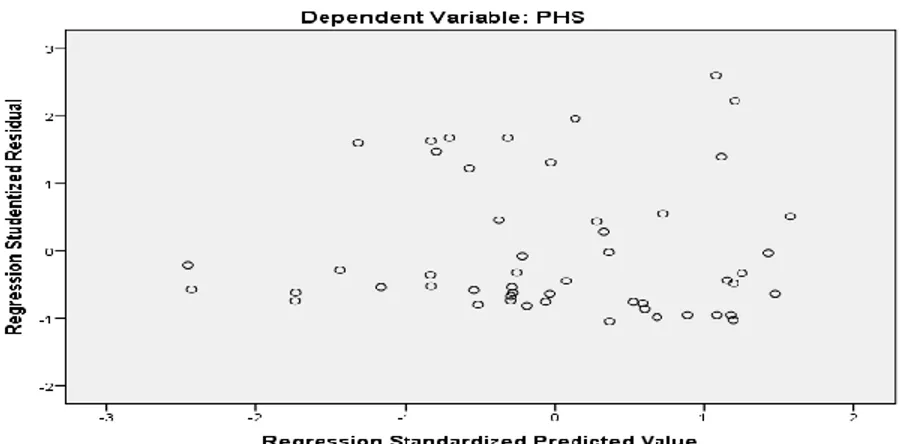

Uji heterokedastisitas ini bertujuan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamat ke pengamat lain. Deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y’ adalah Y yang diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-standerdized. (Ghozali,2011). Hasil deteksi dengan scatterplot disajikan dalam gambar 4.3 dibawah ini:

Volume: V No.1 Februari 2017 34 Dari gambar di atas, terlihat bahwa titik-titik tidak menyebar secara acak baik diatas maupun dibawah nilai 0 pada sumbu Y. Hal ini menandakan bahwa terjadi heterokedastisitas pada model regresi pada penelitian ini. Sehingga model regresi yang digunakan pada variabel bebas maupun terikat dikatakan tidak layak. Maka peneliti melakukan transformasi data menggunakan Ln (Logaritma Natural) sehingga data berdistribusi normal yaitu sebagai berikut:

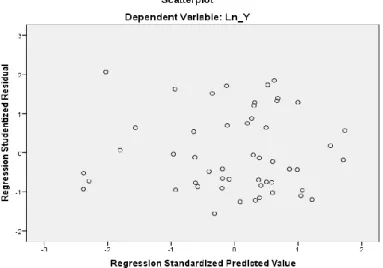

Gambar 4.6 Grafik Scatterplo setelah transformasi

Setelah di transformasi, terlihat bahwa titik-titik menyebar secara acak baik diatas maupun dibawah nilai 0 pada sumbu Y. Hal ini menandakan bahwa tidak terjadi heterokedastisitas pada model regresi pada penelitian ini. Sehingga model regresi yang digunakan pada variabel bebas maupun terikat dikatakan layak.

Uji Autokorelasi

Pada penelitian ini, diuji autokorelasi dilakukan dengan nilai DW (Durbin Watson). Cara mendeteksi apakah model yang digunakan mengalami uji autokorelasi adalah dengan melihat nilai statistic DW. Hasil dari uji autokorelasi dapat dilihat pada tabel berikut ini:

Tabel 4.6

Hasil UJi Autokorelasi Model Summaryb Mod el R R Squar e Adjuste d R Square Std. Error of the Estimate

Change Statistics Durbi n-Wats on R Squar e Chan ge F Chan ge df1 df2 Sig. F Change 1 .13 1a .017 -.046 230.2572 6 .017 .273 3 47 .845 2.16 9 a. Predictors: (Constant), TI, NTMU, SB

Volume: V No.1 Februari 2017 35 Dari output di atas dapat diketahui nilai Durbin-Watson sebesar 2,169 Karena nilai DW terletak antara -2 sampai 2, maka dalam model regresi linear berganda ini tidak terjadi autokorelasi.

Pengujian Hipotesis Uji Simultan (F-Test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

a) Merumuskan Hipotesis

H0 : Suku Bunga SBI, NIlai Tukar Mata Uang, dan Inflasi tidak berpengaruh secara simultan terhadap Pergerakan Harga Saham.

H1 : Suku Bunga SBI, NIlai Tukar Mata Uang, dan Inflasi berpengaruh secara simultan terhadap Pergerakan Harga Saham.

b) Menetukan Fhitung c) Menentukan Ftabel d) Kriteria pengujian :

H0 diterima jika Fhitung < Ftabel H1 ditolak jika Fhitung> Ftabel

Volume: V No.1 Februari 2017 36 Tabel 4.7

Hasil Uji F Hitung ANOVAa Model Sum of Squares df Mean Square F Sig. 1 Regression 43348.937 3 14449.646 .273 .845b Residual 2491865.063 47 53018.406 Total 2535214.000 50 a. Dependent Variable: PHS

b. Predictors: (Constant), TI, NTMU, SB

Dari hasil uji F test (secara simultan), diperoleh Fhitung sebesar 0,273 dengan tingkat signifikansi 0,845. Sedangkan Ftabel sebesar 2,80dengan signifikansi 0.05. Berdasarkan hal tersebut dapat dilihat bahwa Fhitung< Ftabel (0,273< 2,80) maka Ho diterima. Jadi dapat disimpulkan bahwa secara simultan suku bunga SBI, nilai tukar mata uang dan inflasi berpengaruh terhadap pergerakan hargasaham.

Uji Parsial (t-Test)

Uji t menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen. Dengan tingkat kepercayaan 0,05.

Langkah-langkah pengujian parsial adalah sebagai berikut: a) Merumuskan Hipotesis

H0 : Suku Bunga SBI, NIlai Tukar Mata Uang, dan Inflasi tidak berpengaruh secara parsial terhadap Pergerakan Harga Saham. H1 : Suku Bunga SBI, NIlai Tukar Mata Uang, dan Inflasi

berpengaruh secara parsial terhadap Pergerakan Harga Saham. b) Menetukan Thitung

c) Menentukan Ttabel d) Kriteria pengujian :

Jika probabilitas < 5% maka H0 ditolak atau Ha diterima. Jika probabilitas > 5% maka H0 diterima atau Ha ditolak

Tabel 4.8 Hasil Uji t Hitung Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficients t Sig. B Std. Error Beta 1 (Constant ) 313.526 275.752 1.137 .261 SB -23.438 54.049 -.094 -.434 .667 NTMU 25.254 30.096 .180 .839 .406 TI 1.445 15.767 .014 .092 .927 a. Dependent Variable: PHS

Volume: V No.1 Februari 2017 37 Berdasarkan tabel 4.7 di atas dapat diketahui bahwa Suku Bunga SBI memiliki thitung sebesar 1,137 dan ttabel dicari pada signifikan 0,05/2 (uji 2 sisi) dengan derajat kebebasan47. Hasil diperoleh untuk ttabel sebesar 2,315 sehingga dapat diketahui bahwa thitung< ttabel (1,137 < 2,315) dengan tingkat signifikansi untuk variabel suku bunga SBI -0,434 yang lebih kecil dari signifikansi ttabel (0,025) maka H0 ditolak, artinya secara parsial variabel suku bunga SBI memiliki pengaruh terhadap pergerakan harga saham.

Untuk nilai tukar mata uang memiliki thitung sebesar 8,39 dan ttabel dicari pada signifikan 0,05/2 (uji 2 sisi) dengan derajat kebebasan 47. Hasil diperoleh untuk ttabel sebesar 2,315 sehingga dapat diketahui bahwa thitung< ttabel (8,39 > 2,315) dengan tingkat signifikansi untuk variabel nilai tukar mata uang 0,406 yang lebih besar dari signifikansi ttabel (0,025) maka H0 diterima, artinya secara parsial variabel nilai tukar mata uang tidak memiliki pengaruh terhadap pergerakan harga saham.

Untuk Inflasi memiliki thitung sebesar 0,92 dan ttabel dicari pada signifikan 0,05/2 (uji 2 sisi) dengan derajat kebebasan 47. Hasil diperoleh untuk ttabel sebesar 2,315 sehingga dapat diketahui bahwa thitung< ttabel (0,92 < 2,315) dengan tingkat signifikansi untuk variabel inflasi 0,927 yang lebih besar dari signifikansi ttabel (0,025) maka H0 diterima, artinya secara parsial variabel inflasi tidak memiliki pengaruh terhadap pergerakan harga saham.

Uji Koefisien Determinasi (R2) / Regresi

Nilai R digunakan untuk mengukur seberapa besar hubungan antara variabel independen (Suku Bunga SBI, Nilai Tukar Mata Uang dan Inflasi) dengan variabel dependen (Pergerakan Harga Saham). Nilai R berkisar antara 0 sampai 1, jika mendeteksi 1 maka hubungan semakin erat, tetapi jika mendeteksi 0 maka hubungan semakin lemah. Hasil dari pengolahan nilai koefisein determinasi (R2) / regresi dapat dilihat dari tabel 4.8 di bawah ini:

Tabel 4.9

Hasil Uji Koefisien Determinasi Model R R Square Adjusted R

Square

Std. Error of

the Estimate Durbin-Watson

1 .131a .017 -.046 230.25726 2.169

Dari tabel diatas diketahui nilai R sebesar 0,131, artinya bahwa hubungan antar variabel independen (Suku Bunga SBI, Nilai Tukar Mata Uang, dan Inflasi) dengan variable dependen (Pergerakan Harga Saham) mempunyai pengaruh yang kuat karena nilai R melebihi angka 1 yaitu pada nilai 13,1. Nilai R square sebesar 0,017artinya sumbangan persentase variabel Suku Bunga SBI, Nilai Tukar Mata Uang dan Inflasi terhadap Pergerakan Harga Saham sebesar 17% sedangkan sisanya 83% dipengaruhi oleh faktor lain.

Hubungan antar variabel independen (Suku Bunga SBI, Nilai Tukar Mata Uang, dan Inflasi) dengan variabel dependen (Pergerakan Harga Saham) mempunyai pengaruh yang kuat karena nilai R yaitu 0,131, yang nilainya melebihi angka 1. Nilai R square sebesar 0,017 artinya sumbangan persentase variabel suku bunga SBI, nilai tukar mata uang dan inflasi terhadap pergerakan harga saham sebesar 17% sedangkan sisanya sebesar 83% dipengaruhi oleh faktor lain.

Pengaruh Suku Bunga Bank Indonesia Terhadap Pergerakan Harga Saham (H1) Untuk suku bunga SBI memiliki thitung sebesar 1,137 dan ttabel dicari pada signifikan 0,05/2 (uji 2 sisi) dengan derajat kebebasan 47. Hasil diperoleh untuk ttabel sebesar 2,315

Volume: V No.1 Februari 2017 38 sehingga dapat diketahui bahwa thitung< ttabel (1,137 < 2,315) dengan tingkat signifikansi untuk variabel suku bunga SBI -0,434 yang lebih kecil dari signifikansi ttabel (0,025) maka H0 ditolak, artinya secara parsial variabel suku bunga SBI memiliki pengaruh terhadap pergerakan harga saham.

Pengaruh Nilai Tukar Mata Uang Terhadap Pergerakan Harga Saham (H2)

Untuk nilai tukar mata uang memiliki thitung sebesar 8,39 dan ttabel dicari pada signifikan 0,05/2 (uji 2 sisi) dengan derajat kebebasan 47. Hasil diperoleh untuk ttabel sebesar 2,315 sehingga dapat diketahui bahwa thitung< ttabel (8,39 > 2,315) dengan tingkat signifikansi untuk variabel nilai tukar mata uang 0,406 yang lebih besar dari signifikansi ttabel (0,025) maka H0 diterima, artinya secara parsial variabel nilai tukar mata uang tidak memiliki pengaruh terhadap pergerakan harga saham.

Pengaruh Inflasi Terhadap Pergerakan Harga Saham (H3)

Untuk Inflasi memiliki thitung sebesar 0,92 dan ttabel dicari pada signifikan 0,05/2 (uji 2 sisi) dengan derajat kebebasan 47. Hasil diperoleh untuk ttabel sebesar 2,315 sehingga dapat diketahui bahwa thitung< ttabel (0,92 < 2,315) dengan tingkat signifikansi untuk variabel inflasi 0,927 yang lebih besar dari signifikansi ttabel (0,025) maka H0 diterima, artinya secara parsial variabel inflasi tidak memiliki pengaruh terhadap pergerakan harga saham.

Pengaruh Suku Bunga Bank Indonesia, Nilai Tukar Mata Uang, Dan Inflasi Terhadap Pergerakan Harga Saham (H4)

Dari hasil uji F test (secara simultan), diperoleh Fhitung sebesar 0,273 dengan tingkat signifikansi 0,845. Sedangkan Ftabel sebesar 2,80 dengan signifikansi 0.05. Berdasarkan hal tersebut dapat dilihat bahwa Fhitung< Ftabel (0,273 < 2,80) maka Ho diterima. Jadi dapat disimpulkan bahwa secara simultan suku bunga SBI, nilai tukar mata uang dan inflasi berpengaruh terhadap pergerakan harga saham.

4.SIMPULAN

Penelitian ini bertujuan untuk meneliti pengaruh suku bunga SBI, nilai tukar mata uang, dan inflasi terhadap pergerakan harga saham pada sub sektor perbankan yang terdaftar di bursa efek Indonesia (BEI) periode 2012 sampai 2014, yang terdiri dari tiga variabel independen (X) yaitu variabel X1 (suku bunga SBI), X2 (nilai tukar mata uang), dan X3 (inflasi) terhadap variabel dependen yaitu variabel Y (pergerakan harga saham). Berdasarkan hasil penelitian dan pembahasan dari bab sebelumnya, maka kesimpulan yang dapat diambil adalah:

1. Pengujian hipotesa secara parsial atau masing-masing untuk variabel suku bunga SBI, nilai tukar mata uang, dan inflasi tidak memiliki pengaruh terhadap pergerakan harga saham pada sektor perbankan di bursa efek Indonesia (BEI) periode 2012 sampai dengan 2014.

2. Pengujian hipotesa secara simultan atau bersama-sama menunjukkan bahwa variabel suku bunga SBI, nilai tukar mata uang, dan inflasi memiliki pengaruh terhadap pergerakan harga saham pada sektor perbankan yang terdaftar di bursa efek Indonesia (BEI) periode 2012 sampai dengan 2014.

Volume: V No.1 Februari 2017 39 DAFTAR PUSTAKA

Amalia, Lia. 2007. Ekonomi Internasional. Edisi Pertama. Graha Ilmu. Yogyakarta. Drs.H.Malayu S.P.Hasibuan. 2009. Dasar-Dasar Perbankan. Cetakan Kedelapan. PT. Bumi

Aksara. Jakarta.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Edisi Kelima. Universitas Diponegoro. Semarang.

Hardanto, Sulat Sri. 2006. Manajemen Resiko Bagi Bank Umum. Elex Media Comfutindo Kelompok Gramedia. Jakarta.

Hendry, M. Fakhrudin. 2008. Istilah Pasar Modal A-Z. PT. Alex Media Komputindo. Jakarta.

Hin, L.Thian. 2008. Panduan Berinvestasi Saham. PT. Elex Media Komputindo. Jakarta Kasmir,SE.M.M. 2013. Bank dan Lembaga Keuangan Lainnya. Cetakan kesebelas.

Rajawali Pers. Jakarta

Natsir, M. 2014. Ekonomi Moneter dan Kebanksentralan. Mitra Wacana Media. Jakarta. Sadono, Sukirno. 2011. Makro Ekonomi Teori Pengantar. Cetakan Keduapuluh. Edisi

Ketiga. Rajawali Pers. Jakarta.

Sandyawati, wiene. 2011. Valuta Asing. Cetakan Pertama. Graha Ilmu. Yogyakarta. Suad Husnan. 2005. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Edisi Kelima.

BPFE. Yogyakarta.

Sugiono. 2005. Metode Penelitian Bisnis. Cetakan Kesembilan. CV Alfabeta. Bandung Sutrisno. 2003. Manajemen Keuangan (Teori, Konsep, dan Aplikasi). Edisi Pertama,

Cetakan Kedua. EKONISIA. Yogyakarta.

Tandelilin, Eduardus. 2010. Portofolia dan Investasi Teori dan Aplikasi. Yogyakarta:Konisius.

Widiatmodjo, Sawidji. 2015. Pengetahuan Pasar Modal. PT. Gramedia. Jakarta.

Izzati Amperaningrum, Robby Suryawan Agung .2011. “Pengaruh Tingkat Suku bunga SBI, Nilai Tukar Mata Uang, dan Tingkat Inflasi terhadap Perubahan Harga Saham sub Sektor Perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2005-2009”. Universitas Gunadarma. Depok.

Sambodo Bayu Seto . 2014. “Analisis Pengaruh Inflasi, BI Rate, Nilai Tukar Rupiah, dan Harga Emas Dunia terhadap Indeks Harga Saham Pertambangan di Bursa Efek Indonesia selama periode pengamatan tahun 2008-2012”. Universitas Brawijaya. Malang.

Thobbary Achmad Ath .2009. “Analisis Pengaruh Nilai Tukar, Suku Bunga, Laju Inflasi dan Pertumbuhan GDP terhadap Indeks Harga Saham Sektor Properti (Kajian Empiris pada Bursa Efek Indonesia Periode Pengamatan Tahun 2000-2008)”. Tesis. Universitas Diponegoro.Semarang.

Vidyarini Dwita, Rose Rahmidani. 2012. “Pengaruh Inflasi, Suku Bunga, Nilai Tukar, terhadap Return Saham Sektor Restoran, Hotel dan Pariwisata yang terdaftar di Bursa Efek Indonesia selama periode penelitian Juni 2005 sampai Juli 2010”. Universitas Negeri Padang. Padang.