AKTIVITAS AKUNTANSI REAL ESTAT MENURUT PSAK NO. 44 DAN ISAK NO. 21 PADA PT. BANGUN PAPAN SELARAS

Hendra Dwi Prasetyo STIE Mahardhika Surabaya

ABSTRAK

Penelitian ini bertujuan untuk memperoleh gambaran yang jelas sampai sejauh mana kebijaksanaan dalam akuntansi aktivitas pengembangan real estat diterapkan pada perusahaan untuk menganalisa proses akuntansi aktivitas real estat yang diteliti serta membandingkan dengan teori akuntansi yang diterima peneliti selama pendidikan serta prinsip akuntansi yang berlaku umum.

Metode penelitian yang digunakan adalah metode evaluasi (evaluation method) yaitu untuk melihat sampai sejauh mana penerapan/implementasi Pernyataan Standar Akuntansi Keuangan No.44 tentang akuntansi aktivitas pengembangan real estat dan

Interpretasi Standar Akuntasi Keuangan No.21 tentang kontrak konstruksi oleh PT. Bangun Papan Selaras.

Hasil analisis dalam penelitian ini adalah: (1) PT. Bangun Papan Selaras menggunakan metode akrual penuh (full accrual method) sebagai metode pengakuan pendapatan pada perusahaan dengan ketentuan yang harus dipenuhi sebagaimana yang terdapat pada PSAK No.44 dan ISAK No.21 yang dikeluarkan oleh IAI. (2) PT. Bangun Papan Selaras mengklasifikasikan beban atas beban pokok penjualan, beban penjualan, beban administrasi dan umum, menggunakan perkiraan biaya dan beban dalam struktur pengeluarannya. Hal tersebut sesuai dengan ketentuan mengenai unsur-unsur biaya pengembangan proyek real estat seperti yang terdapat pada PSAK No.44 yang dikeluarkan oleh IAI. (3) Laporan keuagan pada PT. Bangun Papan Selaras memenuhi ketentuan yang berlaku. Namun bila di pandang dari ISAK No.21 sesuai PSAK No.1, neraca pada PT. Bangun Papan Selaras memenuhi ketentuan yang ada. (4) Penerapan akuntansi aktivitas real estat sebelum dan setelah konfergensi IFRS menurut PSAK No.44 dan ISAK No.21 tidak jauh beda. Didalam PSAK No.44 dijelaskan semua tentang Pengakuan, Pendapatan dan Biaya sedangkan didalam ISAK No.21 penjelasan Pengakuan, Pendapatan dan Biaya disesuaikan dengan PSAK yang ada seperti PSAK No.23 dan PSAK No.34.

Kata Kunci : Pengakuan, Pendapatan dan Biaya

LATAR BELAKANG

Kinerja suatu perusahaan sangat tergantung pada bagaimana manajemen mengelola keuangan dan melaksanakan aktivitas perusahaan tersebut. Oleh sebab itu, pihak manajemen pun dituntut untuk mampu meningkatkan kemampuan dan profesionalismenya. Hal ini bertujuan agar manajemen perusahaan dapat mencapai tujuan-tujuan perusahaan yang ditetapkan sebelumnya. Untuk mencapai tujuan perusahaan, pihak manajemen harus memperhatikan kinerja keuangan perusahaan yang menggambarkan kondisi keuangan dan perkembangan

perusahaan dalam mencapai tingkat keuntungan.

Penyajian dalam laporan keuangan memiliki pola karakteristik sesuai dengan jenis bidang usaha yang menjadi andalan suatu badan usaha, walaupun secara teknis, profesi akuntan (bidang profesi yang bertanggung jawab atas pengaturan penyajian laporan keuangan) telah mengatur pola penyajian laporan keuangan sesuai dengan bidang usaha yang ada, disebut dengan Standar Akuntansi Keuangan (SAK).

SAK salah satunya mengatur tentang Real Estat, yang bertujuan

menganalisa perlakuan akuntansi untuk transaksi-transaksi yang secara khusus, berkaitan dengan aktivitas pengem-bangan real estat (real estate development activities).

Untuk mengetahui sampai sejauh mana penerapan Standar Akuntansi Keuangan (SAK) sebelum dan setelah konvergensi IFRS terhadap aktivitas pengembangan real estat, karena sebelum terjadinya konfergensi IFRS di Indonesia menerapkan PSAK No. 44 yang sudah mengatur akuntansi aktivitas real estat selama beberapa tahun, dan setelah konfergensi IFRS di Indonesia menerapkan ISAK No. 21 dan dicabutnya PSAK No. 44. Dalam hal ini, lokasi penelitian pada Perumahan Bumi Papan Selaras Sidoarjo yang sedang dikembangkan oleh PT. Bangun Papan Selaras, dengan judul : “AKTIVITAS

AKUNTANSI REAL ESTAT

MENURUT PSAK NO.44 DAN ISAK NO.21 pada PT. BANGUN PAPAN SELARAS”.

Untuk dapat mengarahkan dan memudahkan dalam melakukan penelitian yang lebih terfokus dan sistematis, peneliti mencoba merumuskan masalah yang akan dibahas dalam penelitian penelitian ini sebagai berikut : “Bagaimana akuntansi aktivitas real estat dikaitkan dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No.44 (sebelum konvergensi IFRS) dan dikaitkan dengan Intepretasi Standar Akuntansi Keuangan (ISAK) No.21 (setelah konvergensi IFRS)?”

Berdasarkan latar belakang tersebut penelitian ini bertujuan, untuk mengetahui kegiatan akuntansi aktivitas perusahaan sesuai Pernyataan Standar Akuntansi Keuangan (PSAK) No.44 (sebelum konvergensi IFRS) dan sesuai Interpretasi Standar Akuntansi Keuangan (ISAK) No.21 (setelah konvergensi IFRS).

TINJAUAN PUSTAKA

Aktivitas Pengembangan Real Estat Di Negara ini, berbagai hal yang membutuhkan perlakuan khusus diatur

dalam Pernyataan Standar Akuntansi Keuangan yang sering disebut PSAK yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI). Dan dalam pengembangan usahanya, real estat mendapat perlakuan tersendiri pada PSAK berkaitan dengan pengaturan akuntansinya untuk transaksi-transaksi khusus yang berhubungan dengan aktivitas pengembangan real estat. Ini ditegaskan oleh IAI (2012:44.1) paragraf 01 “Pernyataan ini bertujuan mengatur perlakuan akuntansi untuk transaksi-transaksi yang secara khusus, berkaitan dengan aktivitas pengem-bangan real estat (real estat development activities). Hak-hak umum atau hal-hal yang tidak diatur dalam pernyataan ini, harus diperlakukan dengan mengacu pada prinsip akuntansi yang berlaku umum”.

Ruang lingkup yang terdapat di dalam PSAK menurut IAI (2012:44.1) paragraf 02 ini adalah sebagai berikut :

a. Pernyataan ini harus diterapkan untuk perusahaan yang melakukan aktivitas pengembangan real estat, walaupun aktivitas pengembangan real estat tersebut bukan aktivitas utama perusahaan.

b. Pernyataan ini berlaku bagi setiap laporan keuangan perusahaan yang melakukan aktivitas pengembangan real estat.

c. Pernyataan ini tidak mengatur real estat yang dibangun sendiri oleh suatu perusahaan, untuk digunakan sendiri atau disewakan kepada pihak lain karena, menurut definisi, real estat tersebut termasuk aktiva tetap. Pernyataan ini juga tidak mengatur real estat yang merupakan investasi perusahaan, baik sebagai investasi lancar maupun investasi jangka panjang.

Berikut ini adalah pengertian istilah yang dipergunakan menurut IAI (2012:44.1) paragraf 05 :

a. Aktivitas pengembangan real estat adalah kegiatan perolehan tanah untuk kemudian dibangun perumahan dan atau bangunan komersial dan atau bangunan

industri. Bangunan tersebut dimaksudkan untuk dijual atau disewakan, sebagai satu kesatuan atau secara eceran (retail). Aktivitas pengembangan real estat juga mencakup perolehan kapling tanah untuk dijual tanpa bangunan. b. Perusahaan pengembang adalah

perusahaan yang melakukan aktivitas pengembangan real estat. c. Unit bangunan adalah unit properti

perumahan dan atau komersial dan atau industri beserta kapling tanahnya.

d. Proyek adalah semua unit bangunan yang dibangun pada suatu area geografis, termasuk kapling tanah kosong untuk dijual.

e. Unit real estat mencakup (1) unit properti perumahan dan atau komersial dan atau industri beserta kapling tanahnya, dan (2) kapling tanah tanpa bangunan.

f. Harga jual relatif adalah perbandingan antara harga jual dari setiap jenis unit real estat dengan jumlah harga jual semua jenis real estat yang dibangun pada suatu proyek pengembangan real estat. Harga jual yang dimaksud adalah harga jual estimasian kini.

g. Peningkatan jual beli adalah kesempatan antara pihak pembeli dan pihak penjual untuk mengadakan perjanjian jual beli satu atau lebih unit real estat pada periode mendatang. Sejak tanggal ditandatangani, kedua belah pihak telah terikat oleh kesepakatan tersebut sesuai dengan hak dan kewajiban masing-masing pihak. h. Perjanjian jual beli adalah

perjanjian antara pihak pembeli dan pihak penjual yang mencakup hak dan kewajiban masing-masing pihak yang berkaitan dengan satu atau lebih unit real estat. Sejak tanggal ditandatangani, perjanjian tersebut berkekuatan hukum dan pelaksanaan hak dan kewajiban tersebut dapat dipaksakan secara hukum.

i. Pendapatan adalah arus masuk bruto dari manfaat ekonomik yang timbul dari aktivitas normal perusahaan selama suatu periode apabila arus masuk tersebut meningkatkan jumlah ekuitas selain peningkatan yang berasal dari kontribusi penanaman modal. j. Laba adalah pendapatan dari

penjualan unit bangunan dan atau penjualan kapling tanah tanpa bangunan dikurangi dengan beban pokok penjualan real estat (cost of sales) tersebut.

Latar belakang menerapkan ISAK No.21 dijelaskan oleh IAI (2012:21.1) paragraf 01 “Dalam industri real estat, entitas yang melakukan konstruksi real estat, langsung atau melalui subkontraktor, dapat menyepakati perjanjian dengan satu atau lebih pembeli sebelum konstruksi selesai”.

Perusahaan yang melakukan konstruksi real estat perumahan dapat mulai menjual unit individual (apartemen atau rumah) “off plan”, misalnya ketika konstruksi sedang dalam proses, atau bahkan sebelum konstruksi dimulai. Setiap pembeli menyepakati perjanjian dengan perusahaan untuk memperoleh suatu unit tertentu ketika unit tersebut sudah siap huni. Biasanya, pembeli membayar uang muka kepada perusahaan yang dapat dikembalikan hanya jika entitas gagal untuk menyerahkan suatu unit yang lengkap sesuai dengan ketentuan kontrak. Sisa pembayaran dibayarkan kepada perusahaan pada saat penyelesaian kontrak, ketika pembeli memperoleh hak kepemilikan atas unit tersebut.

Perusahaan yang melakukan konstruksi real estat komersial atau real estat industri dapat menyepakati perjanjian dengan pembeli tunggal. Pembeli mungkin mensyaratkan pembayaran dilakukan berdasarkan kemajuan penyelesaian sejak awal perjanjian hingga penyelesaian kontrak. Konstruksi mungkin dilaksanakan di

lahan pembeli atau lahan yang disewa sebelum konstruksi dimulai.

Ruang lingkup yang terdapat di dalam ISAK menurut IAI (2012:21.2) paragraf 04 ini adalah sebagai berikut :

a. Interpretasi ini diterapkan untuk akuntansi pendapatan dan beban terkait oleh entitas yang melakukan konstruksi real estat baik secara langsung atau melalui subkontraktor.

b. Perjanjian yang termasuk dalam ruang lingkup interpretasi ini adalah perjanjian untuk konstruksi real estat. Selain tambahan atas konstruksi real estat, perjanjian mungkin mencakup penyerahan barang atau jasa lain.

Interpretasi ISAK dalam IAI (2012:21.2) paragraf 07 pembahasan berikut mengasumsikan bahwa entitas yang sebelumnya telah menganalisa perjanjian untuk konstruksi real estat dan setiap perjanjian lain yang terkait serta menyimpulkan bahwa entitas tidak memiliki keterlibatan manajerial lebih lanjut yang umumnya dikaitkan dengan kepemilikan atau pengendalian efektif atas real estat yang dikonstruksi sampai pada tingkat yang menghalangi pengakuan atas sebagian atau seluruh imbalan menjadi pendapatan. Jika pengakuan atas sebagian imbalan sebagai pendapatan terhalangi, maka pembahasan berikut hanya berlaku untuk sebagian perjanjian yang mana pendapatan akan diakui.

Perbedaan yang paling utama dalam rangka konvergensi IFRS adalah perubahan mendasar dalam akuntansi (blog-akuntansi.html), yaitu perubahan dari rule based accounting menjadi principle based accounting. Konsep principle based accounting ini merupakan konsep yang meletakkan tujuan kunci dalam pelaporan keuangan, kemudian menyediakan landasan untuk menjelaskan tujuan tersebut. Jika timbul keragu-raguan mengenai sebuah aturan, diarahkan kembali ke landasan prinsip tersebut. Kelemahan dari konsep principle based accounting ini adalah dalam kondisi tidak adanya petunjuk

dapat menyebabkan ketidakakuratan dan ketidakkonsistenan informasi.

Sedangkan konsep rule based accounting merupakan konsep yang memberikan daftar aturan yang harus diikuti dalam menyiapkan pelaporan keuangan. Dengan memiliki aturan yang jelas, dapat meningkatkan akurasi dan mengurangi keragu-raguan yang dapat memicu pelaporan yang agresif dari manajemen. Kekurangan dari konsep rule based accounting ini adalah dapat menyebabkan kompleksitas yang tidak dibutuhkan dalam menyiapkan pelaporan keuangan. Tambahan lagi, persyaratan atau aturan yang ketat dapat memaksa manajer untuk memanipulasi laporan agar dapat memenuhi kewajibannya.

Siklus operasional perusahaan yang bergerak di bidang real estat pada umumnya lebih dari satu tahun dan dipengaruhi oleh faktor ketidakpastian yang sangat tinggi (high risk). serta, penentuan siklus operasional perusahaan pengembang seringkali merupakan proses yang sangat rumit atau kompleks. Untuk penyusunan laporan keuangan harus berpedoman pada SAK, agar laporan keuangan perusahaan dapat dibandingkan dengan laporan keuangan perusahaan sejenis. Sesuai dalam Karakterisitik Kualitatif Laporan Keuangan menurut IAI (2012:1.1) adalah sebagai berikut :

1) Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dipahami oleh pemakai, maksudnya pemakai

diasumsikan memiliki

pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemampuan untuk mempelajari informasi dengan ketentuan yang wajar. Namun demikian, informasi komplek yang seharusnya dimasukkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit

untuk dipahami oleh pelaku tertentu.

2) Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi mempunyai kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengoreksi hasil evaluasi mereka dimasa lalu.

3) Materialitis

Informasi dipandang materiil kalau kelalaian untuk mencantumkan kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai yang diambil atas dasar laporan keuangan. 4) Keandalan

Agar bermanfaat, informasi juga harus handal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian menyesatkan, kesalahan material dan dapat diandalkan pemakainya sebegai penyajian yang tulus atau jujur. 5) Penyajian jujur

Agar dapat diandalkan, informasi harus menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan secara wajar.

6) Substansi mengungguli bentuk Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi serta peristiwa lain yang seharusnya disajikan, maka peristiwa tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi dan bukan hanya bentuk hukumnya. Substansi transaksi atau peristiwa lain tidak selalu konsisten dengan apa yang tampak dari bentuk hukum. 7) Netralitas

Informasi harus diarahkan pada kebutuhan umum pemakai dan tidak tergantung pada kebutuhan dan keinginan pihak tertentu. 8) Pertimbangan sehat

Penyusunan laporan keuangan ada

kalanya menghadapi

ketidakpastian peristiwa dan keadaan tertentu, seperti ketertagihan piutang yang diragukan, prakiraan masa manfaat perusahaan serta peralatan, dan tuntutan atas jaminan garansi yang mungkin timbul.

9) Kelengkapan

Agar dapat diandalkan, informasi dalam keadaan harus lengkap dalam batasan materialitas dan biaya.

10) Dapat dibandingkan

Pemakai harus dapat

memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja perusahaan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuagan, kinerja serta perubahan posisi keuangan secara relatif.

11) Tepat waktu

Untuk menyediakan informasi tepat waktu, seringkali perlu melaporkan sebelum seluruh aspek transaksi atau peristiwa lainnya diketahui, informasi yang dihasilkan mungkin sangat andal tetapi kurang bermanfaat bagi pengambilan keputusan.

12) Keseimbangan antara biaya dan manfaat

Manfaat yang dihasilkan informasi seharusnya melebihi biaya penyusunannya.

13) Keseimbangan diantara karakteristik kualitatif

Tujuannya adalah untuk mencapai suatu keseimbangan yang tepat diantara berbagai karakteristik untuk memenuhi tujuan laporan keuangan.

14) Penyajian yang wajar

Laporan keuangan sering dianggap menggambarkan pandangan yang wajar dari atau menyajikan dengan wajar posisi keuangan, kinerja serta perubahan posisi suatu perusahaan.

Pendapatan pada Perusahaan Real Estat Prinsip pengakuan pendapatan menurut Kieso dan Weygandt (1995:597) menetapkan bahwa pendapatan diakui pada saat : Direalisasikan atau dapat direalisasi dan Dihasilkan.

Pendapatan direalisasi bila barang-barang dan jasa-jasa dipertukarkan untuk kas atau kalin atas kas (piutang). Pendapatan dapat direalisasi bila aset yang diterima segera dapat dikonversikan pada jumlah kas atau klaim atas kas yang diketahui. Dan pendapatan dihasilkan bila kesatuan itu sebagian besar telah menyelesaikan apa yang seharusnya dilakukan agar berhak atas manfaat yang diberikan dari pendapatan, yaitu bila proses mencari laba telah selesai atau sebenarnya telah selesai. Sesuai dengan prinsip tersebut, menurut Keiso dan Weygandt (1995:597), maka :

1. Pendapatan dari penjualan produk diakui pada tanggal penjualan, yang biasanya diinterpretasikan berarti tanggal pengiriman kepada pelanggan.

2. Pendapatan dari jasa yang diberikan diakui ketika jasa-jasa telah dilaksanakan dan dapat ditagih. 3. Pendapatan dari memberi

kemungkinan bagi pihak lain untuk menggunakan aset perusahaan, seperti bunga, sewa dan royalti, diakui pada saat berlalunya waktu atau ketika aktiva itu digunakan. 4. Pendapatan dari pelepasan aset

selain produk diakui pada tanggal penjualan.

Bagaimana pun juga syarat bahwa pendapatan diperoleh menjadi penting apabila uang diterima atau ditagih sebelum penyerahan barang/jasa, misalnya penerimaan uang muka untuk

penjualan ataupun sewa tidak diperlakukan sebagai pendapatan pada waktu penerimaan uang muka tersebut, tetapi diperlakukan sebagai pendapatan ditangguhkan sampai proses pendapatan selesai yakni sampai penyerahan barang/jasa. Pendapatan ini di masa yang akan datang menyebabkan pencatatan suatu penurunan hutang daripada menyebabkan pencatatan suatu kenaikan aset.

Pengakuan pendapatan untuk penjualan real estat pada PSAK No.44 dikelompokkan ke dalam beberapa kelompok, namun yang merupakan titik fokus pembahasan penelitian ini adalah penjualan bangunan rumah, ruko, dan bangunan sejenis lainnya beserta kapling tanahnya dan penjualan kapling tanah tanpa bangunan. Metode yang digunakan untuk pengakuan pendapatan pada penjualan bangunan rumah, ruko, dan bangunan sejenis lainnya beserta kapling tanahnya dan penjualan kapling tanah tanpa bangunan ini adalah metode akrual penuh (full accrual method) dan metode deposit (deposit method).

Beban pada Perusahaan Real Estat Definisi biaya menurut Hansen dan Mowen (2000:38) sebagai berikut “Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk barang atau jasa yang diharapkan membawa keuntungan masa ini dan masa datang untuk organisasi. Kita sebut ekuivalen kas karena aset non kas dapat ditukar untuk barang atau jasa yang diinginkan. Misalnya, untuk menukar peralatan dengan bahan baku yang digunakan dalam produksi”.

Menurut Mulyadi (2005:8) arti luas Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.

Sedangkan beban menurut Hansen dan Mowen (2000:38) didefinisikan sebagai berikut “Beban adalah biaya yang dikeluarkan untuk menghasilkan manfaat di masa depan. Dalam perusahaan yang berorientasi

laba, manfaat di masa depan biasanya berarti pendapatan. Karena biaya yang digunakan dalam memproduksi pendapatan, biaya ini dimaksudkan untuk kadaluarsa. Biaya yang kadaluarsa inilah yang disebut beban”.

Dyckman, Dukes dan Davis (1996:272) mengklasifikasikan beban ke dalam 3 (tiga) kategori, yaitu :

1. Beban Langsung adalah beban, seperti harga pokok penjualan, yang dikaitkan langsung dengan pendapatan. Beban ini diakui berdasarkan pengakuan pendapatan yang dihasilkan secara langsung dan bersama-sama dari transaksi atau kejadian serupa lainnya sebagai beban.

2. Beban Periodik adalah beban seperti gaji bagian penjualan dan administrasi, yang tidak dikaitkan secara langsung terhadap pendapatan. Beban-beban ini diakui selama periode di mana kas dikeluarkan atau kewajiban terjadi untuk barang dan jasa yang digunakan secara serentak pada perolehan atau kemudian.

3. Beban Alokasi adalah beban seperti penyusutan dan asuransi. Beban-beban ini dialokasikan dengan prosedur sistematik dan rasional pada periode selama aset terkait diharapkan akan memberikan manfaat.

Penegasan terhadap hal ini juga dilakukan oleh IAI (2012:44.7) paragraf 37 “Biaya yang berhubungan langsung dengan aktifitas pengembangan real estat dan biaya proyek tidak langsung yang berhubungan dengan beberapa proyek real estat dialokasi dan dikapitalisasi ke proyek pengembang real estat. Biaya yang tidak jelas hubungannya dengan suatu proyek real estat, seperti biaya umum dan administrasi, diakui sebagai beban pada saat terjadinya”.

Penelitian Terdahulu

Penelitian yang berhubungan dengan Pernyataan Standar Akuntansi Keuangan dengan berbagai obyek dan

tujuan yang berbeda-beda. Dewi (2007) melakukan penelitian mengenai “Akuntansi Aktivitas Pengembangan Real Estat Menurut PSAK No.44 pada PT. Ira Widya Utama Medan”. Kesimpulan yang dihasilkan dalam penelitian adalah PT. Ira Widya Utama Medan menggunakan metode akrual penuh sebagai metode pengakuan pendapatan pada perusahaan sesuai PSAK No.44, mengklasifikasikan biaya atas biaya pokok penjualan serta biaya operasional dan administrasi, dan menggunakan perkiraan biaya bukan beban dalam struktur pengeluarannya. Penelitian yang dilakukan pada PT. Sinar Mulya Sejahtera mengenai “Analisis Penerapan Akuntansi Real Estat (PSAK No.44) pada PT. SMS”. Mengakui pendapatan penjualan unit perumahan dengan menggunakan

metode akrual penuh,

mengklasifikasikan bangunan dalam proses konstruksi kedalam aset lainnya yang mengakibatkan aset lainnya menjadi lebih besar dan aset tetap menjadi lebih kecil, dan yang termasuk harga pokok proyek adalah biaya pembelian dan persiapan lahan, biaya pembangunan dan biaya lainnya.

METODE PENELITIAN

Jenis penelitian ini adalah Eksplanasi Penelitian, yaitu penelitian komparatif (comparative research) untuk membandingkan penerapan atau implementasi dengan teori atau ketentuan yang berlaku pada Pernyataan Standar Akuntansi Keuangan (PSAK) No.44 (sebelum konvergensi IFRS) dan Interpretasi Standar Akuntansi Keuangan (ISAK) No.21 (setelah konvergensi IFRS).

Definisi operasional real estat merupakan salah satu bentuk dari aset, perwujudan real estat. Tidak hanya berupa kepemilikan hunian mewah, karena pada essensinya, real estat adalah hak untuk memiliki sebidang tanah dan bangunan. Sebagai salah satu bentuk aset, yang telah mengalami perkembangan seiring dengan munculnya berbagai teknologi dan

informasi yang terjadi diseluruh penjuru dunia. Jadi pada prinsipnya real estat adalah “kepemilikan” atau hak untuk memiliki sebidang tanah dan bangunan.

Metode penganalisaan data yang digunakan adalah metode analisa deskriptif, yaitu dengan meneliti dan membahas data yang ada, kemudian membandingkan data yang sudah ada

tersebut dengan teori yang ada, kemudian dari analisa tersebut dapat ditarik suatu kesimpulan dan saran. Penganalisaan data dilakukan setelah laporan keuangan perusahaan selesai, karena untuk mengetahui laporan keuangan perusahaan sebelum disesuaikan dengan PSAK No.44 dan dibandingkan dengan ISAK No.21.

HASIL

Pendapatan

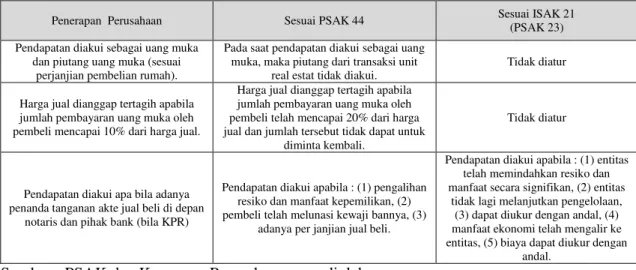

Tabel 1. Perbandingan Kriteria Pengakuan Pendapatan

Penerapan Perusahaan Sesuai PSAK 44 Sesuai ISAK 21

(PSAK 23) Pendapatan diakui sebagai uang muka

dan piutang uang muka (sesuai perjanjian pembelian rumah).

Pada saat pendapatan diakui sebagai uang muka, maka piutang dari transaksi unit

real estat tidak diakui.

Tidak diatur

Harga jual dianggap tertagih apabila jumlah pembayaran uang muka oleh pembeli mencapai 10% dari harga jual.

Harga jual dianggap tertagih apabila jumlah pembayaran uang muka oleh pembeli telah mencapai 20% dari harga jual dan jumlah tersebut tidak dapat untuk

diminta kembali.

Tidak diatur

Pendapatan diakui apa bila adanya penanda tanganan akte jual beli di depan

notaris dan pihak bank (bila KPR)

Pendapatan diakui apabila : (1) pengalihan resiko dan manfaat kepemilikan, (2) pembeli telah melunasi kewaji bannya, (3)

adanya per janjian jual beli.

Pendapatan diakui apabila : (1) entitas telah memindahkan resiko dan manfaat secara signifikan, (2) entitas

tidak lagi melanjutkan pengelolaan, (3) dapat diukur dengan andal, (4) manfaat ekonomi telah mengalir ke entitas, (5) biaya dapat diukur dengan

andal. Sumber : PSAK dan Keuangan Perusahaan yang diolah.

Biaya dan Beban

Tabel 2. Perbandingan Kriteria Unsur Biaya

Penerapan Perusahaan Sesuai PSAK 44 Sesuai ISAK 21

(PSAK 34)

Biaya yang berhubungan dengan tanah dan bangunan beserta aspek pendukung dan legalitasnya masuk klasifikasi beban

pokok penjualan.

Biaya yang berhubungan langsung dengan aktivitas pengembangan real estat dan

biaya proyek tidak langsung yang berhubungan dengan beberapa proyek real estat dialokasi dan dikapitalisasi ke proyek

pengembangan real estat.

Biaya suatu kontrak konstruksi terdiri dari : (a) biaya yang berhubungan langsung dengan kontrak, (b) biaya

yang dapat diatribusikan pada aktivitas kontrak secara umum dapat

dialokasikan, (c) biaya lain yang secara khusus dapat ditagihkan ke

pelanggan sesuai kontrak. Biaya yang tidak berhubungan dengan

tanah dan bangunan beserta aspek pendukung dan legalitasnya masuk klasifikasi beban penjualan, umum dan

administrasi, dan lain-lain.

Biaya yang tidak jelas hubungannya dengan suatu proyek real estat, diakui

sebagai beban pada saat terjadinya.

Biaya yang tidak dapat diatribusikan pada aktivitas kontrak atau tidak dapat

dialokasikan pada suatu kotrak dikeluarkan dari biaya kontrak

konstruksi. Sumber : PSAK dan Laporan Keuangan Perusahaan yang diolah

Pengungkapan

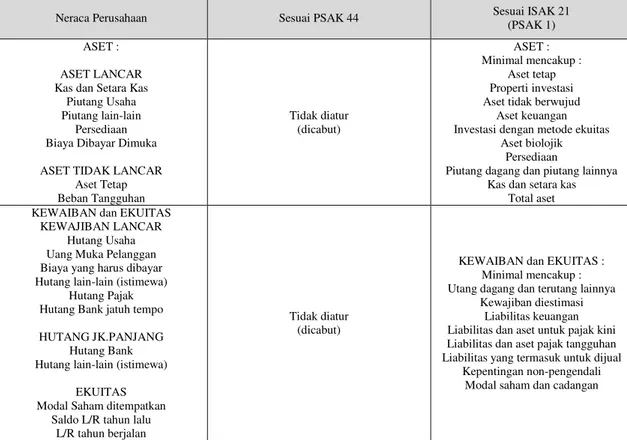

Tabel 3. Perbandingan Neraca Perusahaan

Neraca Perusahaan Sesuai PSAK 44 Sesuai ISAK 21

(PSAK 1) ASET :

ASET LANCAR Kas dan Setara Kas

Piutang Usaha Piutang lain-lain

Persediaan Biaya Dibayar Dimuka ASET TIDAK LANCAR

Aset Tetap Beban Tangguhan Tidak diatur (dicabut) ASET : Minimal mencakup : Aset tetap Properti investasi Aset tidak berwujud

Aset keuangan Investasi dengan metode ekuitas

Aset biolojik Persediaan

Piutang dagang dan piutang lainnya Kas dan setara kas

Total aset KEWAIBAN dan EKUITAS

KEWAJIBAN LANCAR Hutang Usaha Uang Muka Pelanggan Biaya yang harus dibayar Hutang lain-lain (istimewa)

Hutang Pajak Hutang Bank jatuh tempo HUTANG JK.PANJANG

Hutang Bank Hutang lain-lain (istimewa)

EKUITAS Modal Saham ditempatkan

Saldo L/R tahun lalu L/R tahun berjalan

Tidak diatur (dicabut)

KEWAIBAN dan EKUITAS : Minimal mencakup : Utang dagang dan terutang lainnya

Kewajiban diestimasi Liabilitas keuangan Liabilitas dan aset untuk pajak kini Liabilitas dan aset pajak tangguhan Liabilitas yang termasuk untuk dijual

Kepentingan non-pengendali Modal saham dan cadangan

Sumber : Neraca Perusahaan dan PSAK

KESIMPULAN

1. PT. Bangun Papan Selaras menggunakan metode akrual penuh (full accrual method) sebagai metode pengakuan pendapatan pada perusahaan sesuai dengan ketentuan yang sebagaimana yang terdapat pada PSAK No.44 dan ISAK No.21 yang dikeluarkan oleh IAI.

2. PT. Bangun Papan Selaras mengklasifikasikan beban atas beban pokok penjualan, beban penjualan, beban administrasi dan umum, menggunakan perkiraan biaya dan beban dalam struktur pengeluarannya. Hal tersebut sesuai dengan ketentuan mengenai unsur-unsur biaya pengembangan proyek real estat seperti yang terdapat pada PSAK No.44 yang dikeluarkan oleh IAI.

3. Laporan keuagan pada PT. Bangun Papan Selaras memenuhi ketentuan yang berlaku. Namun bila di pandang dari ISAK No.21 sesuai

PSAK No.1, neraca pada PT. Bangun Papan Selaras

memenuhi ketentuan yang ada. 4. Penerapan akuntansi aktivitas real

estat sebelum dan setelah konfergensi IFRS menurut PSAK No.44 dan ISAK No.21 tidak jauh beda. Didalam PSAK No.44 dijelaskan semua tentang Pengakuan, Pendapatan dan Biaya sedangkan didalam ISAK No.21 penjelasan Pengakuan, Pendapatan dan Biaya disesuaikan dengan PSAK yang ada seperti PSAK No.23 dan PSAK No.34.

SARAN

1. PT. Bangun Papan Selaras harus mengawasi dalam merestrukturisasi mekanisme pengalokasian biaya dalam struktur pengeluarannya. Hal tersebut dilakukan sudah sesuai dengan ketentuan mengenai unsur-unsur biaya pengembangan proyek real estat seperti yang terdapat pada

PSAK No.44 yang dikeluarkan oleh IAI.

2. Sebaiknya PT. Bangun Papan Selaras menyesuaikan laporan posisi keuangan perusahaan dengan tidak mengelompokkan komponen perkiraan pada perkiraan lancar dan tidak lancar karena siklus operasi normal perusahaan pengembang pada umumnya lebih dari satu tahun dan dipengaruhi oleh faktor ketidakpastian yang cukup tinggi. Ketentuan tersebut seperti yang terdapat pada PSAK No.44 yang dikeluarkan oleh IAI.

DAFTAR PUSTAKA

Buku

Ashworth, Allan, 1994. Cost Studies of Buildings, 2nd Ed, Longman Group, Perencanaan Biaya Bangunan, Terjemahan Ir.Laurentius Wahyudi, Penerbit PT. Gramedia Pustaka Utama, Jakarta.

Belkaoui, Ahmed, 1997. Accounting Theory, University of Illinois, Chicago Circle, Teori Akuntansi Jilid Satu, Terjemahan Herman Wibowo dan Marianus Sinaga, Jakarta.

Dyckman, Thomas R, Roland E. Dukes, Charles J. Davis, 1996. Intermediate Accounting, 3rd Ed, Richard D Irwin. Inc, Akuntansi Intermediate Jilid Satu, Edisi Ketiga, Terjemahan Munir Ali SE. Penerbit Erlangga, Jakarta.

Financial Accounting Standards Board, 1982. Statement of Financial Accounting Standard No.67 : Accounting for Cost and Initial Rental Operations of Real Estate Projects, Stamford. Hansen, Don R., Maryanne M. Mowen,

2000. Cost Management Accounting and Control, Cengage Learning. Inc, Manajemen Biaya Akuntansi dan Pengendalian Buku Satu, Edisi Pertama, Penerbit Salemba Empat, Jakarta.

International Financial Reporting Committee, 2009. Agreements for the Construction of Real Estate, EC staff consolidated. Ikatan Akuntan Indonesia, 2012. Standar

Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta.

Kieso, Donald E., Jerry J. Weygandt, 1995. Intermediate Accounting 7th Ed, Akuntansi Intermediate Jilid Satu, Edisi Ketujuh, Terjemahan Herman Wibowo, Penerbit Binarupa Aksara, Jakarta.

Kieso, Donald E., Jerry J. Weygandt, 1995. Intermediate Accounting 7th Ed, Akuntansi Intermediate Jilid Dua, Edisi Ketujuh, Terjemahan Herman Wibowo, Penerbit Binarupa Aksara, Jakarta.

Klink, J.J., 1995. Real Estate Accounting and Reporting, 2nd Edition, Jhon Wiley and Sons, New York.

Lumbantoruan, Sophar, 1996. Akuntansi Pajak, Edisi Revisi, Penerbit PT. Gramedia Widia Sarana Indonesia, Jakarta.

Mulyadi, 2005, Akuntansi Biaya, Edisi Kelima, Cetakan Ketujuh, Yogyakarta, Akademi Manajemen Perusahaan YKPN. Prabowo, Yusdianto, 2002. Akuntansi

Perpajakan Terapan, Penerbit Grasindo, Jakarta.

Suandy, Erly, 2001. Perencanaan Pajak, Edisi Revisi, Penerbit Salemba Empat, Jakarta.

Skripsi, Tesis dan Disertasi

Dewi, Andolita Shinta, 2007, Akuntansi Aktivitas Pengembangan Real Estat Menurut Pernyataan Standar Akuntansi Keuangan No.44 Pada PT. Ira Widya Utama Medan, Skripsi, Universitas Sumatera Utara Medan.

Internet

www.google.com/book.html www.wikipedia.com