III PERBANDINGAN MODEL-MODEL BINOMIAL

3.1 Model Kontinu dan Model Diskret Perkembangan Harga Saham

Saham merupakan aset finansial yang nilainya berubah-ubah mengikuti harga pasar, sehingga dalam jangka waktu tertentu harga saham dapat mengalami kenaikan maupun penurunan atau bahkan tidak mengalami perubahan harga. Jadi perubahan harga saham dipengaruhi oleh perubahan waktu dan dipengaruhi pula oleh peubah-peubah pengganggu yang berupa peubah-peubah acak yang mengikuti gerak Brown. Perubahan harga saham tersebut dapat dimodelkan sebagai berikut:

dS S dt S dW (3.1)

dengan:

S : harga saham

: tingkat harapan pendapatan : volatilitas dari harga saham

dt : periode waktu

W : peubah acak dengan drift rate 0 dan variance rate 1, serta mengikuti gerak Brown (Hull 2003).

Perkembangan harga saham ditinjau dari sisi waktu terdiri atas dua macam, yaitu model diskret dan model kontinu. Dari model harga saham itu, akan ditentukan nilai suatu aset turunannya, di antaranya adalah opsi call yang mempunyai harga eksekusi K dan waktu jatuh tempo T.

Suatu portofolio lindung nilai yang didefinisikan pada (2.6) yang memuat aset S dan sejumlah pinjaman tanpa risiko pada suku bunga r dibentuk untuk mereplikasi nilai dari suatu opsi pada setiap titik waktu t . Dengan syarat tanpa adanya arbitrase, portofolio itu bersesuaian dengan persamaan diferensial Black-Scholes untuk fungsi ( , )c t S yaitu

2 2 2 2 1 2 c c c rS S rc t S S

(3.2) Solusi dari persamaan diferensial (PD) dengan batas f x: (x K) merupakan fungsi payoff yang diberikan oleh formula opsi Black-Scholes

1 2

( , ) ( ) rT ( )

2 1,2 1/ 2 1 ln( / ) ( ) 2 S K r T d T

(3.3) dengan N(.) adalah fungsi distribusi normal baku. Sesuai dengan Harrison dan Pliska (1981) maka nilai dari ( , )c t S

merupakan present value dari nilai opsi pada waktu T yang dapat dituliskan sebagai

( , ) : rT ([ ( T)]

c t S e E f S . (3.4)

Solusi di atas apabila diselesaikan dengan model binomial memerlukan beberapa penyesuaian, yaitu perkembangan harga saham pada interval waktu (0, )T

akan dibuat menjadi sub-sub interval yang lebih kecil. Misalkan diberikan ruang peluang ( ,F , )P , dan suatu bilangan n yang menyatakan waktu perdagangan, di mana perdagangan saham hanya terjadi pada waktu tin (0 t t0n, ,...,1n tnn T) dengan

1 , ( 0,1,..., 1). n n i i n T t t t i n n

Pendapatan dalam satu periode Rn i,(i=1,..., )n dimodelkan oleh dua variabel acak binomial yang iid (independent identically distributed) pada ruang peluang ( ,F , )P dengan , dengan peluang

dengan peluang 1 n n n i n n n u p R d p q

(3.5) dengan un menyatakan faktor kenaikan harga saham dan dn menyatakan faktor penurunan harga saham. Sehingga untuk semua k 0,...,n perkembangan aset diskret pada waktu tkn dinyatakan oleh

, 0 , 1 . k n k n i i S S R

(3.6) Deskripsi dari pendapatan satu periode perdagangan telah menggambarkan perkembangan harga aset diskret Sn secara keseluruhan. Selanjutnya barisan terbatas dari Rn (Rn i i, ) 1,...,n disebut sebagai lattice (tree). Sedangkan pemberian nilai tertentu terhadap parameter r, , S0 dan t untuk masing-masing perbaikan n disebut sebagai pendekatan lattice.

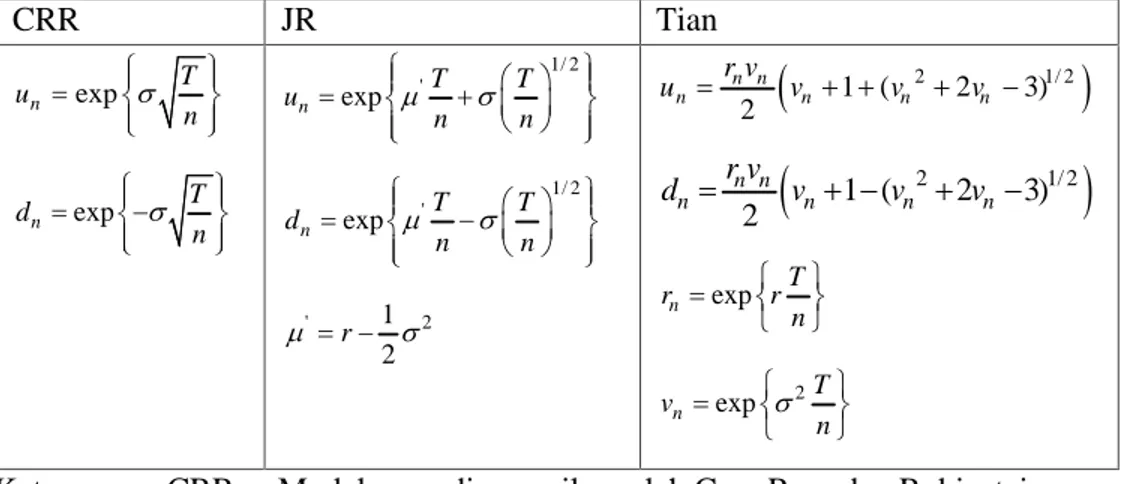

Beberapa pendekatan lattice yang berbeda telah memperhitungkan argumentasi risiko netral seperti yang disampaikan oleh Harrison dan Pliska (1981) yang menunjukkan bahwa harapan pendapatan satu periode E R[ n,1] harus sama dengan pendapatan satu periode dari obligasi bebas risiko rn exp{r tn}. Cox, Ross dan Rubinstein, Jarrow dan Rudd dan Tian telah merumuskan beberapa definisi alternatif dari parameter tree yang hanya bersandar pada penentuan faktor kenaikan dan faktor penurunan harga aset, yang tertuang dalam tabel berikut

Tabel 3.1 Definisi alternatif dari parameter tree pada pendekatan lattice oleh model CRR, model JR dan model Tian.

CRR JR Tian exp n T u n exp n T d n 1/ 2 ' exp n T T u n n 1/ 2 ' exp n T T d n n ' 1 2 2 r 2 1/ 2 1 ( 2 3) 2 n n n n n n r v u v v v 2 1/ 2 1 ( 2 3) 2 n n n n n n r v d v v v exp n T r r n 2 exp n T v n

Keterangan: CRR : Model yang disampaikan oleh Cox, Ross dan Rubinstein JR : Model yang disampaikan oleh Jarrow dan Rudd

Tian : Model yang disampaikan oleh Tian.

Substitusi parameter pada tabel 3.1 ke dalam persamaan 3.8 diperoleh nilai opsi call dengan metode binomial untuk masing-masing model. Metode binomial tersebut untuk kali yang pertama disampaikan oleh Cox, Ross dan Rubinstein yang menyatakan bahwa harga opsi pada t = 0 merupakan present value dari nilai harapan harga opsi pada t = T yang dinyatakan sebagai

0 0 , 0 (0 n, ) n [ ( ) ] n n n n c t S r E f S S

(3.7) , 0 (1 ) [ ] n n j n j n n n n n j n r p p S K j

(3.8) dan menurut Leisen dan Reimer (1996) persamaan (3.8) ekivalen dengan

' 0 0 0 (0 n, ) [ ; , ] n [ ; , ] n n n n c t S S a n p K r a n p

(3.9) dengan 24

' 0 ( ) ln( / ) ln , , a= ( ) ln ln n n n n n n n n n n n n r d u K S n d p p p u d r u d

dan (.) menyatakan fungsi distribusi binomial.

Formula (3.7), (3.8), dan (3.9) merupakan suatu pendekatan terhadap formula Black-Scholes pada (3.3). Pendekatan ini diperoleh dengan diskretisasi waktu terhadap perkembangan harga saham pada (3.1). sehingga secara implisit menggambarkan perkembangan harga opsi melalui argumentasi replikasi backward.

3.2 Uji Kekonvergenan Model Binomial

Semua pendekatan lattice disusun sedemikian sehingga Sn n, konvergen ke

T

S . Selanjutnya ditentukan rata-rata serta varian dari lnSn n, , yaitu ˆ n , ˆ n2 dan rata-rata serta varian dari lnST adalah t, 2t . Menurut Leisen dan Reimer (1996),

dengan teorema limit pusat dan syarat batas Liapunov telah memberikan jaminan terhadap kekonvergenan masalah berikut.

ˆ n n n

(3.10) 2 2 ˆ n n n

(3.11) 3 , 1 3 ˆ (ln ) 0 ˆ ( ) n n n k k E R n

(3.12) Ketiga model (CRR, JR dan Tian) konvergen lemah pada akhir periodenya. Tetapi dalam penelitian ini hanya akan memfokuskan pada perilaku dan kecepatan kekonvergenannya.

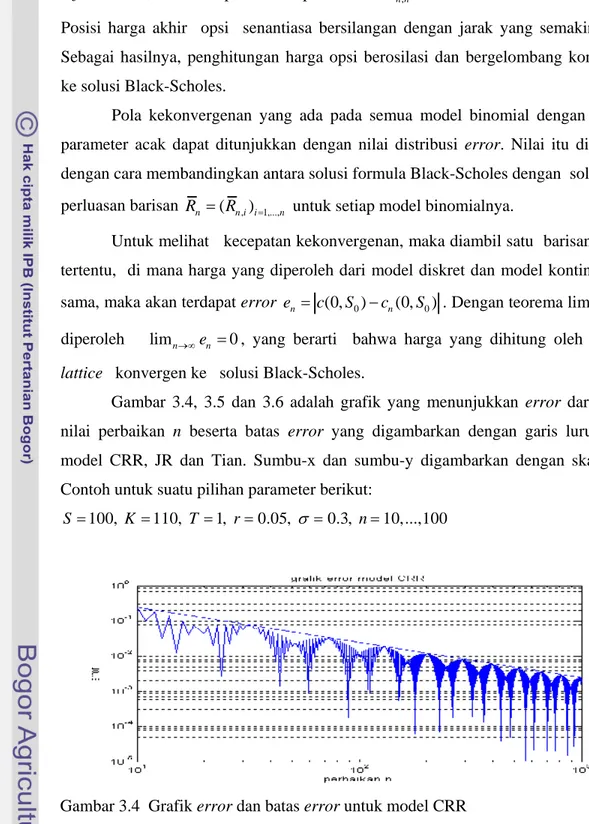

Gambar 3.1, 3.2, dan 3.3 memperlihatkan suatu pola tertentu dari perubahan harga opsi yang diperoleh dari beberapa refinement tree yang berbeda. Garis lurus horizontal menunjukkan solusi Black-Scholes. Untuk penghitungan dengan metode binomial, hasil dari setiap refinement dihubungkan dengan garis yang menggambarkan perubahan hasil. Dari ketiga model di atas ditemukan suatu pola khusus yaitu perkembangan harga opsi berosilasi dan bergelombang. Lebih jauh digambarkan bahwa interval dengan pengurangan error diikuti oleh interval dengan peningkatan error kembali. Pada suatu refinement n tertentu dari harga opsi selalu 25

berada di atas solusi Black-Scholes tetapi untuk n yang cukup besar, solusi dengan metode binomial akan konvergen ke solusi Black-Scholes.

Gambar 3.1, 3.2, dan 3.3 adalah grafik yang menunjukkan pola kekonvergenan dari model CRR, JR dan Tian untuk suatu pilihan parameter:

100, 110,

S K T 1, r 0.05, 0.3, n 10,...,100.

Gambar 3.1 Grafik pola kekonvergenan model CRR Gambar 3.2 Grafik pola kekonvergenan model JR Gambar 3.3 Grafik pola kekonvergenan model Tian

Barisan dari (un n) dan (dn n) akan konvergen ke satu dengan bertambahnya

refinement n, demikian pula untuk perubahan Sn n, akan mendekati saham awalnya. Posisi harga akhir opsi senantiasa bersilangan dengan jarak yang semakin kecil. Sebagai hasilnya, penghitungan harga opsi berosilasi dan bergelombang konvergen ke solusi Black-Scholes.

Pola kekonvergenan yang ada pada semua model binomial dengan pilihan parameter acak dapat ditunjukkan dengan nilai distribusi error. Nilai itu diperoleh dengan cara membandingkan antara solusi formula Black-Scholes dengan solusi dari perluasan barisan Rn (Rn i i, ) 1,...,n untuk setiap model binomialnya.

Untuk melihat kecepatan kekonvergenan, maka diambil satu barisan lattice tertentu, di mana harga yang diperoleh dari model diskret dan model kontinu tidak sama, maka akan terdapat error en c(0,S0) cn(0,S0) . Dengan teorema limit pusat diperoleh limn en 0, yang berarti bahwa harga yang dihitung oleh barisan

lattice konvergen ke solusi Black-Scholes.

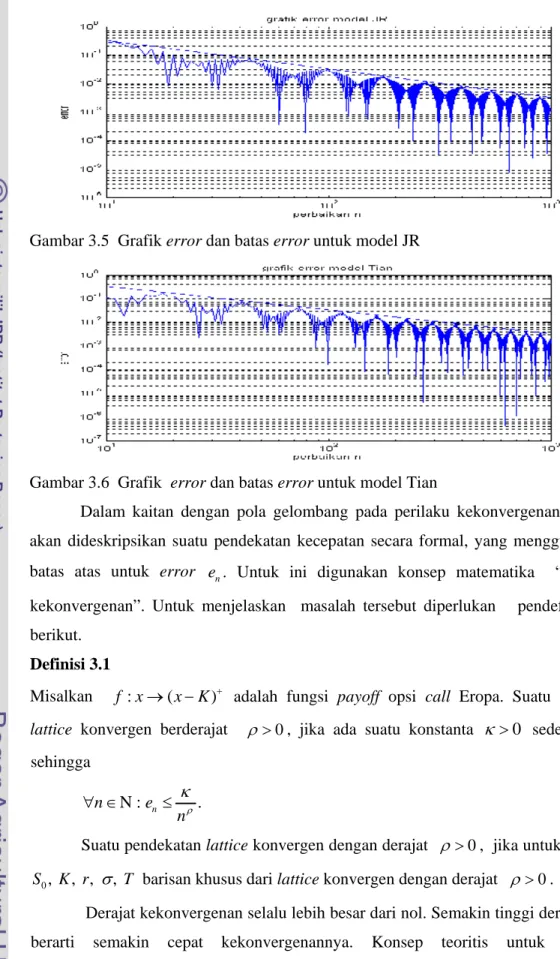

Gambar 3.4, 3.5 dan 3.6 adalah grafik yang menunjukkan error dari setiap nilai perbaikan n beserta batas error yang digambarkan dengan garis lurus pada model CRR, JR dan Tian. Sumbu-x dan sumbu-y digambarkan dengan skala log. Contoh untuk suatu pilihan parameter berikut:

100, 110, 1, 0.05, 0.3, 10,...,100

S K T r n

Gambar 3.4 Grafik error dan batas error untuk model CRR

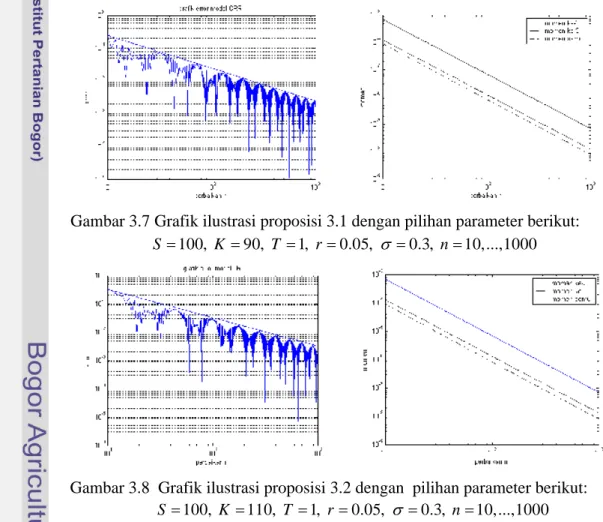

Gambar 3.5 Grafik error dan batas error untuk model JR Gambar 3.6 Grafik error dan batas error untuk model Tian

Dalam kaitan dengan pola gelombang pada perilaku kekonvergenan, maka akan dideskripsikan suatu pendekatan kecepatan secara formal, yang menggunakan batas atas untuk error en. Untuk ini digunakan konsep matematika “derajat kekonvergenan”. Untuk menjelaskan masalah tersebut diperlukan pendefinisian berikut.

Definisi 3.1

Misalkan f x: (x K) adalah fungsi payoff opsi call Eropa. Suatu barisan

lattice konvergen berderajat 0 , jika ada suatu konstanta 0 sedemikian sehingga N : n . n e n

(3.13) Suatu pendekatan lattice konvergen dengan derajat 0 , jika untuk semua

0, , , ,

S K r T barisan khusus dari lattice konvergen dengan derajat 0 . Derajat kekonvergenan selalu lebih besar dari nol. Semakin tinggi derajatnya berarti semakin cepat kekonvergenannya. Konsep teoritis untuk derajat 28

kekonvergenan tidak tunggal, artinya pendekatan lattice dengan derajat juga mempunyai derajat .

Derajat kekonvergenan sangat mudah diamati pada simulasi, yaitu dengan menggambarkan error en terhadap perbaikan n pada skala log-log. Karena log /n log logn , maka fungsi batas / n menjadi garis lurus dengan gradien seiring dengan perubahan . Garis lurus pada gambar 3.4, 3.5 dan 3.6 minimal melalui satu titik dari nilai error-nya. Nilai log

pada n 10

menggambarkan letak suatu titik pada sumbu log en yang berpotongan dengan garis yang bergradien . Nilai log untuk masing-masing model di atas untuk n = 10 adalah: model CRR = 0.2482, JR = 0.3248 dan Tian = 0.3375. Sebagai contoh ilustrasi, pada gambar 3.4, 3.5, dan 3.6 ditunjukkan bahwa model CRR, JR dan Tian konvergen berderajat satu karena garis batas untuk en bergradien satu.

Untuk memeriksa kriteria yang lebih spesifik pada penentuan derajat kekonvergenan untuk pendekatan lattice tertentu diberikan definisi berikut.

Definisi 3.2

Untuk suatu barisan lattice (Rn n) Ndan untuk semua n Nmaka

1 ,1 ,1 : [ 1] [ 1] n n n m E R E R

(3.14) 2 2 2 ,1 ,1 : [( 1) ] [( 1) ] n n n m E R E R

(3.15) 3 3 3 ,1 ,1 : [( 1) ] [( 1) ] n n n m E R E R

(3.16) disebut momen dan

3 ,1 ,1 : [(ln )( 1) ] n n n p E R R

(3.17) disebut momen semu.

Untuk sebarang n N dinotasikan Rn (Rn n) N sebagai pendapatan kontinu antara waktu tin dan tin1, yang merupakan varibel acak iid pada ruang peluang ( , , )F P sedemikian sehingga n 0 1 , 0,..., . k k n i t i S S R k n

Momen sebagaimana pada definisi 2 merupakan generalisasi dari momen per periode. Momen per periode pada pendekatan diskret tidak sama dengan momen per periode pada pendekatan kontinu sehingga mengakibatkan adanya error.

Implikasi dari persamaan (3.10), (3.11) dan (3.12) adalah momen

1 2 3

, dan

n n n

m m m akan konvergen ke nol. Sedangkan dari simulasi diperoleh bahwa tiga pendekatan lattice yang telah didefinisikan di atas konvergen sangat lemah.

Suatu pendekatan lattice konvergen dengan derajat 0 akan berimplikasi pada kekonvergenan harga opsi. Akan tetapi, kekonvergenan harga opsi tidak memberikan informasi tentang derajat kekonvergenan. Sementara kekonvergenan yang sesuai dengan momen tidak cukup menjamin kekonvergenan opsi. Pada pembahasan ini akan ditetapkan suatu formula lain untuk menentukan kekonvergenan harga opsi.

Teorema 3.1

Misalkan (Rn n) Nbarisan lattice dan m m pn2, 3n, n masing-masing adalah momen (semu). Derajat kekonvergenan (Rn n) N merupakan derajat paling kecil yang dimuat dalam m mn2, 3n dan p dikurangi 1, tetapi tidak lebih kecil dari pada 1. n

Pembuktian teorema 3.1 ada pada Leisen (1996).

Persepsi lain dari teorema di atas menyatakan bahwa derajat kekonvergenan dari (Rn n) N paling sedikit 1. Sehingga derajat kekonvergenan yang dimiliki oleh momen semu harus lebih dari satu. Selanjutnya agar memberikan kriteria yang lebih spesifik untuk membandingkan model yang titik perhatiannya pada kecepatan kekonvergenan, maka diberikan proposisi berikut.

Proposisi 3.1

Pendekatan lattice yang disampaikan Cox, Ross dan Rubinstein (1979) konvergen dengan derajat 1.

Proposisi 3.2

Pendekatan lattice yang disampaikan Jarrow dan Rudd (1983) konvergen dengan derajat 1.

Proposisi 3.3

Pendekatan lattice yang disampaikan Tian (1993) konvergen dengan derajat 1. Pembuktian proposisi 3.1, 3.2, dan 3.3 ada pada Leisen (1996).

Pada gambar 3.7, 3.8 dan 3.9 ditunjukkan penggunaan simulasi dari pendekatan lattice CRR, JR, dan Tian. Bagian kiri menunjukkan error dengan pola gelombang tertentu. Bagian kanan menggambarkan momen semu. Untuk semua 30

model, tingkah laku kekonvergenan dari momen semu sangat halus dan berbanding lurus dengan barisan (1/n2)n artinya momen tersebut berderajat dua. Ketiga model tidak ditemukan suatu perbedaan yang nyata. Namun demikian derajat kekonvergenan momen semu dapat disimpulkan secara mudah lewat simulasi.

Menurut teorema 3.1 terdapat kekonvergenan harga berderajat satu. Perbandingan tingkah laku kekonvergenan pada sisi kiri dan kanan pada setiap gambar, tercatat bahwa derajat kekonvergenan harga opsi melalui momen semu lebih mudah diamati dari pada melalui gambar error-nya.

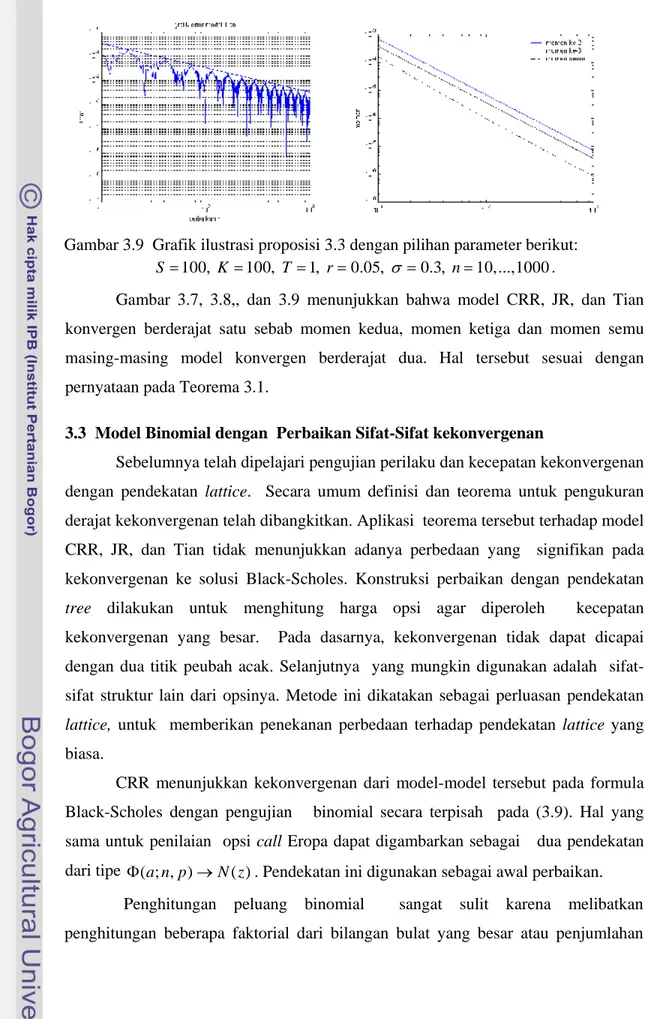

Gambar 3.7, 3.8 dan 3.9 adalah grafik yang merupakan ilustrasi dari proposisi 3.1, 3.2, dan 3.3, yang menyatakan perbandingan derajat kekonvergenan dari model CRR, JR dan Tian dengan derajat kekonvergenan pada momennya, yang diuji untuk pilihan parameter yang berbeda.

Gambar 3.7 Grafik ilustrasi proposisi 3.1 dengan pilihan parameter berikut: 100, 90, 1, 0.05, 0.3, 10,...,1000

S K T r n

Gambar 3.8 Grafik ilustrasi proposisi 3.2 dengan pilihan parameter berikut: S 100, K 110, T 1, r 0.05, 0.3, n 10,...,1000

Gambar 3.9 Grafik ilustrasi proposisi 3.3 dengan pilihan parameter berikut: S 100, K 100, T 1, r 0.05, 0.3, n 10,...,1000.

Gambar 3.7, 3.8,, dan 3.9 menunjukkan bahwa model CRR, JR, dan Tian konvergen berderajat satu sebab momen kedua, momen ketiga dan momen semu masing-masing model konvergen berderajat dua. Hal tersebut sesuai dengan pernyataan pada Teorema 3.1.

3.3 Model Binomial dengan Perbaikan Sifat-Sifat kekonvergenan

Sebelumnya telah dipelajari pengujian perilaku dan kecepatan kekonvergenan dengan pendekatan lattice. Secara umum definisi dan teorema untuk pengukuran derajat kekonvergenan telah dibangkitkan. Aplikasi teorema tersebut terhadap model CRR, JR, dan Tian tidak menunjukkan adanya perbedaan yang signifikan pada kekonvergenan ke solusi Black-Scholes. Konstruksi perbaikan dengan pendekatan

tree dilakukan untuk menghitung harga opsi agar diperoleh kecepatan kekonvergenan yang besar. Pada dasarnya, kekonvergenan tidak dapat dicapai dengan dua titik peubah acak. Selanjutnya yang mungkin digunakan adalah sifat-sifat struktur lain dari opsinya. Metode ini dikatakan sebagai perluasan pendekatan

lattice, untuk memberikan penekanan perbedaan terhadap pendekatan lattice yang

biasa.

CRR menunjukkan kekonvergenan dari model-model tersebut pada formula Black-Scholes dengan pengujian binomial secara terpisah pada (3.9). Hal yang sama untuk penilaian opsi call Eropa dapat digambarkan sebagai dua pendekatan dari tipe ( ; , )a n p N z . Pendekatan ini digunakan sebagai awal perbaikan. ( )

Penghitungan peluang binomial sangat sulit karena melibatkan penghitungan beberapa faktorial dari bilangan bulat yang besar atau penjumlahan 32

suatu bilangan besar dari masing-masing elemen. Oleh karena itu, pendekatan normal untuk distribusi binomial diturunkan dengan metode pendekatan Peizer dan Pratt (1968). Metode tersebut mengungkapkan suatu pendekatan yang baik, dengan peluang kebenaran P dihitung secara binomial yang didekati dengan fungsi normal standar N z . Input ditentukan oleh fungsi ( ) z = h a; n, p( ) dengan a adalah banyiaknya pergerakan naik dari harga saham pada saat eksekusi n periode binomial dengan ukuran peluang p. Pada kasus sederhana digunakan teorema Moivre-Laplace. P 1 ( ; , )a n p didekati oleh P N h a n p[ ( ; , ) (a np np/( (1 p))1/ 2)]

dengan ( ; , )a n p merupakan fungsi distribusi binomial dari (3.9).

Harga suatu opsi dapat diselesaikan dalam dua pendekatan yang berbeda. Penghitungan pada harga opsi binomial menyatakan bahwa elemen dari distribusi normal didekati dengan elemen dari distribusi binomial. Sehingga untuk perbaikan

tree dari binomial yang diberikan, merupakan kebalikan dari fungsi ( ; , )h a n p yang ditetapkan dengan parameter h 1( )z p untuk mendekati P N z( ) dengan

1 ( ; , )

P a n p . Peizer dan Pratt dalam Leisen dan reimer (1996) menurunkan

suatu formula sebagai berikut: A Metode Invers Peizer-Pratt 1

1 2 2 1 1 ( ) 0.5 0.25 0.25exp 1/ 3 6 z h z n n

B Metode Invers Peizer-Pratt 2 1 2 2 1 1 ( ) 0.5 0.25 0.25 exp 1 0.1 6 3 ( 1) z h z n n n

Selanjutnya akan paparkan langkah-langkah untuk mengkonstruksi model binomial baru seperti CRR. Sistem persamaan dibangkitkan untuk menentukan secara tunggal parameter tree yang menjamin kekonvergenan.

Pertama, menentukan dua komponen pada formula harga pada (3.3) dan (3.9), d1 dan d2 merupakan input dari persamaan (3.3) pada h 1( )z dan didapatkan 33

p serta p' sebagai parameter distribusi dari dua buah komponen binomial pada (3.9). Nilai h 1( )z diperoleh dengan menggunakan aturan A atau B.

Kedua, dibangkitkan parameter un dan dn dari persamaan (3.9). Ketiadaan arbitrase mengakibatkan ( ) ( ) n n n n n r d p u d . Selanjutnya p'n didefinisikan ' . r n n n u p p r

Dari dua persamaan di atas diperoleh parameter un dan d . Sehingga diperoleh n

model binomial baru yang dituliskan sebagai:

1 1 ' :n ( ) p h d 1 2 : ( ) n p h d ' : n n n n p u r p : 1 n n n n n r p u d

p dan parameter a dirumuskan

0 ln( / ) ln := ln ln n n n K S n d a u d .

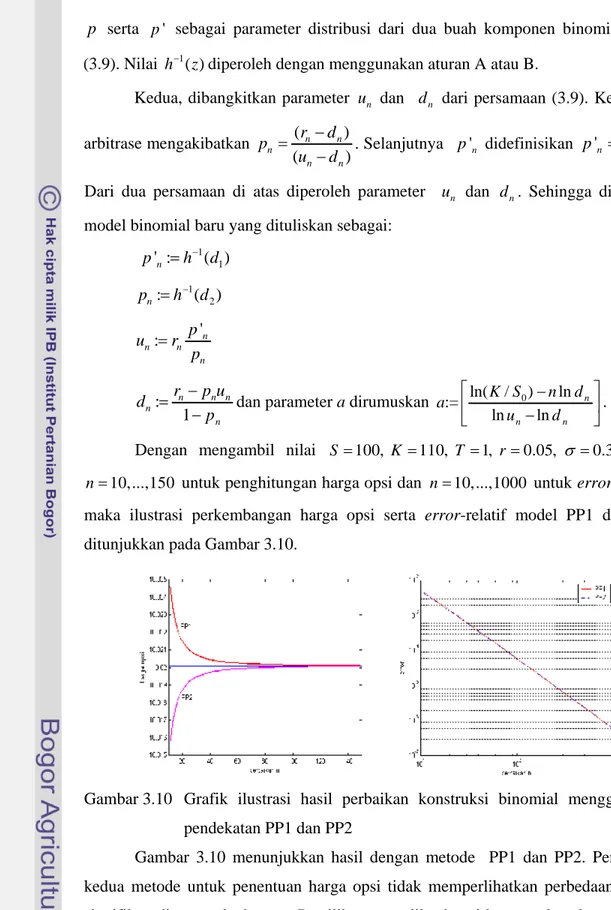

Dengan mengambil nilai S 100, K 110, T 1, r 0.05, 0.3, pada 10,...,150

n untuk penghitungan harga opsi dan n 10,...,1000 untuk error-relatif, maka ilustrasi perkembangan harga opsi serta error-relatif model PP1 dan PP2 ditunjukkan pada Gambar 3.10.

Gambar 3.10 Grafik ilustrasi hasil perbaikan konstruksi binomial menggunakan pendekatan PP1 dan PP2

Gambar 3.10 menunjukkan hasil dengan metode PP1 dan PP2. Penerapan kedua metode untuk penentuan harga opsi tidak memperlihatkan perbedaan secara signifikan di antara keduanya. Pemilihan n ganjil sebagai batasan daerah asal, tidak 34

akan berpengaruh pada hasil penghitungan opsi. Selain itu pendekatan error menurun secara monoton dengan derajat kekonvergenan dua.

Dengan mensubstitusikan nilai-nilai untuk parameternya, dengan semua n bilangan Asli, diperoleh suatu gambar yang menyatakan adanya pola osilasi dari perkembangan harga opsi. Sedangkan untuk n genap didapatkan suatu pola kekonvergenan berupa garis lurus dengan derajat kekonvergenan satu. Metode ini memperlihatkan adanya perbaikan kekonvergenan untuk penghitungan harga opsi

3.4 Perbandingan Kekonvergenan lima Model Binomial

Untuk melihat perbedaan kelima model binomial tentang perilaku dan kecepatan kekonvergenan yang ditunjukkan dengan derajat kekonvergenan, maka ditampilkan perbandingan dari kelima macam model.

Gambar 3.11 memperlihatkan perbandingan pola kekonvergenan model CRR, JR, Tian, PP1, dan PP2 dengan pilihan parameter berikut:

100, 110, 1, 0.05, 0.3,

S K T r untuk n 10,...,150, sedangkan model PP1 dan PP2 dipilih untuk n ganjil.

model CRR model JR

model Tian model PP1 dan PP2 Gambar 3.11 Perbandingan perilaku kekonvergenan lima model

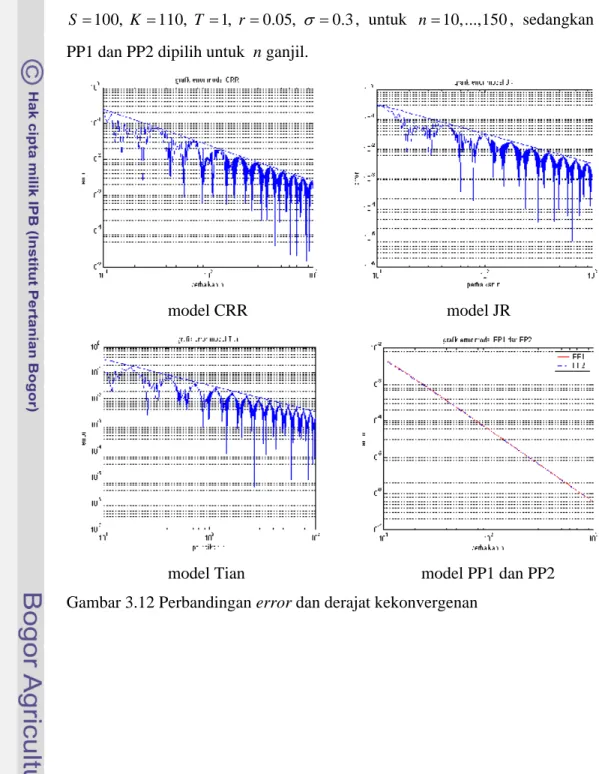

Gambar 3.12 memperlihatkan perbandingan error dan derajat kekonvergenan model CRR, JR, Tian, PP1, dan PP2 dengan pilihan parameter berikut:

100, 110, 1, 0.05, 0.3

S K T r , untuk n 10,...,150, sedangkan model PP1 dan PP2 dipilih untuk n ganjil.

model CRR model JR

model Tian model PP1 dan PP2 Gambar 3.12 Perbandingan error dan derajat kekonvergenan