PENGARUH SISTEM PENGENDALIAN INTERN TERHADAP

KUALITAS LAPORAN KEUANGAN PEMERINTAH DAERAH

KOTA PADANG PANJANG

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi (SE) Pada Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri (IAIN) Batusangkar

Oleh:

NUR AZIAH

NIM.15301210079

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

BATUSANGKAR

2019/ 1441 H

i ABSTRAK

Nur Aziah. NIM 15301210 079. Judul skripsi “PENGARUH SISTEM

PENGENDALIAN INTERN TERHADAP KUALITAS LAPORAN

KEUANGAN PEMERINTAH DAERAH KOTA PADANG PANJANG”.

Jurusan Ekonomi Syariah/Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar.

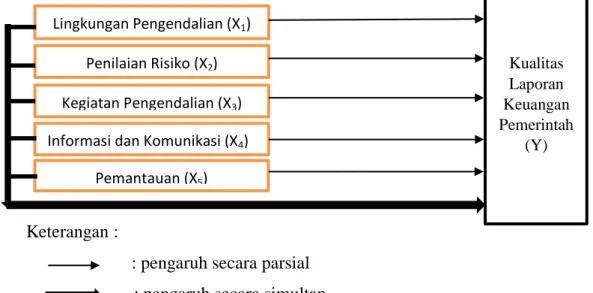

Permasalahan dalam skripsi ini adalah Laporan Keuangan Pemerintah kota Padang Panjang pada pemeriksaan Laporan Keuangan tahun 2013,2014,2016 BPK memberikan Opini WDP, dan tahun 2015,2017 ,2018 kota Padang Panjang meraih Wajar Tanpa Pengecualian (WTP) dengan catatan BPK masih menemukan permasalahan-permasalahan yang telah dimuat dalam LHP atas Sistem Pengendalian Intern dan atas kepatuhan terhadap Peraturan Perundang-undangan. Tujuan penelitian untuk mengetahui pengaruh sistem pengendalian intern: lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi, dan pemantauan terhadap kualitas laporan keuangan pemerintah daerah kota Padang Panjang.

Metode penelitian dalam skripsi ini adalah kuantitatif. Variabel Independen pada penelitian ini adalah Lingkungan Pengendalian, Penilaian Resiko, Kegiatan Pengendalian, Informasi dan Komunikasi, dan Pemantauan sedangkan Variabel Dependennya adalah Kualitas Laporan Keuangan. Jenis penelitian adalah field research dengan mengunakan metode kuantitatif bersifat deskriptif. Teknik pengumpulan data menggunakan kuesioner disebar di kantor Badan Pengelola Keuangan Daerah kota Padang Panjang dan Inspektorat kota Padang Panjang, jumlah sampel yang datanya berhasil diolah yaitu sebanyak 100 orang dari 111 yang ditargetkan. Jenis data yang dipakai adalah data primer.

Hasil penelitian ini membuktikan bahwa secara parsial lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, dan pemantauan berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah kota Padang Panjang. Secara simultan lingkungan pengendalian, Penilaian resiko, kegiatan pengendalian, informasi dan komunikasi, pemantauan berpengaruh terhadap kualitas laporan keuangan pemerintah daerah kota Kota Padang Panjang.

Kata kunci:sistem pengendalian intern, lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi, pemantauan ,kualitas laporan keuangan.

ii DAFTAR ISI

HALAMAN JUDUL

SURAT PERNYATAAN KEASLIAN PERSETUJUAN PEMBIMBING PENGESAHAN TIM PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 10

C. Batasan Masalah ... 10

D. Rumusan Masalah ... 11

E. Tujuan Penelitian ... 12

F. Manfaat dan Luaran Penelitian ... 12

G. Definisi Operasional ... 13

BAB II TINJAUAN PUSTAKA ... 15

A. Landasan Teori... 15

1. Sistem Pengendalian Intern ... 15

2. Laporan Keuangan Pemerintah Daerah... 23

3. Hubungan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 32

B. Penelitian yang Relevan ... 35

C. Kerangka Konseptual ... 38

D. Hipotesis Penelitian ... 39

BAB III METODE PENELITIAN ... 41

A. Jenis Penelitian... 41

B. Tempat Dan Waktu Pelaksanaan ... 41

iii

D. Populasi Dan Sampel ... 41

E. Teknik Pengumpulan Data ... 42

F. Teknik Pengujian Instrumen ... 44

G. Teknik Analisis Data... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

A. Gambaran Umum Badan Pengelolaan Keuangan (BPKD) Kota Padang Panjang ... 41

1. Sejarah ... 41

2. Visi dan Misi ... 42

3. Tujuan dan Sasaran ... 43

4. Struktur Organisasi BPKD Kota Padang Panjang... 43

5. Kegiatan Utama BPKD Kota Padang Panjang ... 44

6. Pergedungan dan Penataan Ruangan BPKD Kota Padang Panjang .. 53

B. Pengujian Instrumen Penelitian ... 56

1. Analisis Statistik Deskriptif ... 56

2. Uji Kualitas Data ... 65

3. Uji Asumsi Klasik ... 70

C. Teknik Analisis Data... 73

1. Analisis Regresi Linier Berganda ... 73

2. Hasil Pengujian Hipotesis ... 74

D. Pembahasan Hasil Penelitian ... 79

1. Pengaruh Lingkungan Pengendalian terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Padang Panjang ... 79

2. Pengaruh Penilaian Resiko terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Padang Panjang ... 80

3. Pengaruh Kegiatan Pengendalian terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Padang Panjang ... 80

4. Pengaruh Inforasi dan Komunikasi terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Padang Panjang ... 81

5. Pengaruh Pemantauan terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Padang Panjang ... 82

iv

6. Pengaruh Lingkungan Pengendalian, Penilaian Resiko, Kegiatan Pengendalian, Informasi dan komunikasi dan Pemantauan terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Padang Panjang

... 82

BAB V PENUTUP ... 83

A. Kesimpulan ... 83

B. Saran ... 84

v

DAFTAR TABEL

Tabel 1. 1 Perkembangan Opini BPK-RI LKPD Tahun 2013-2017 Di Indonesia 7 Tabel 1. 2 Perkembangan Opini Audit BPK-RI Pemerintah Kota Padang Panjang

Tahun 2013-2018 ... 9

Tabel 3. 1 Jumlah Responden ... 42

Tabel 3. 2 Skor Penelitian Kuesioner ... 43

Tabel 3. 3 Kisi-kisi Kuesioner ... 43

Tabel 4. 1 Data Hasil Kuesioner ... 56

Tabel 4. 2 Karakteristik responden berdasarkan Jenis Kelamin ... 57

Tabel 4. 3 Karakteristik Responden berdasarkan latar belakang Pendidikan ... 57

Tabel 4. 4 Karaktersitik Responden berdasarkan Umur ... 58

Tabel 4. 5 Karakteristik Responden Berdasarkan Lama Bekerja ... 59

Tabel 4. 6 Deskriptif Lingkungan Pengendalian... 59

Tabel 4. 7 Deskriptif Penilaian Resiko ... 60

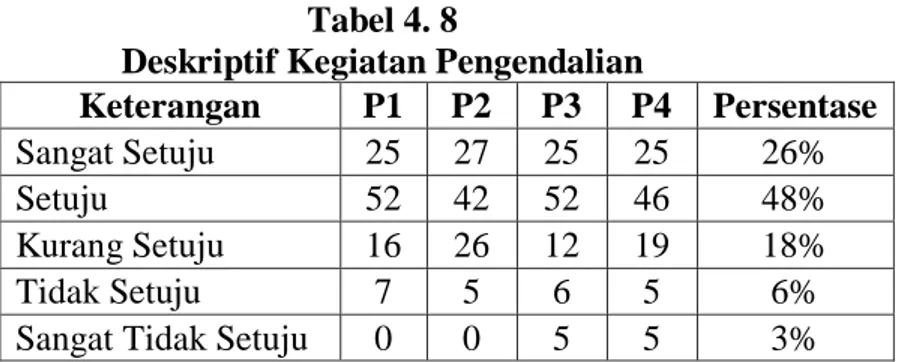

Tabel 4. 8 Deskriptif Kegiatan Pengendalian ... 61

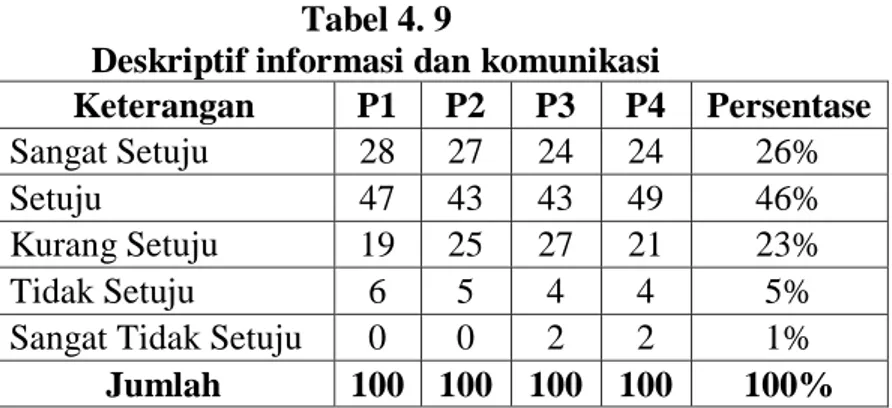

Tabel 4. 9 Deskriptif informasi dan komunikasi ... 62

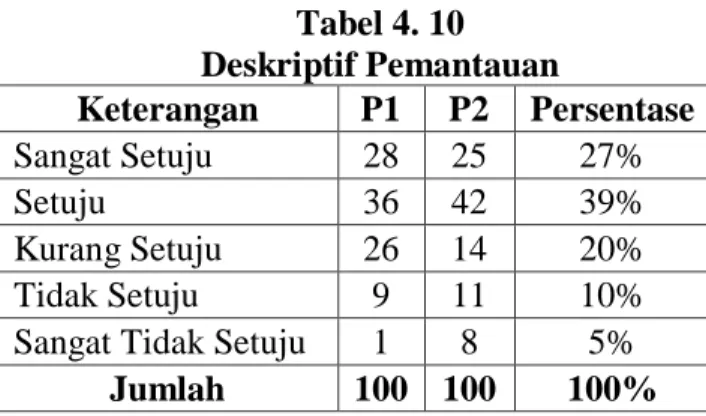

Tabel 4. 10 Deskriptif Pemantauan ... 63

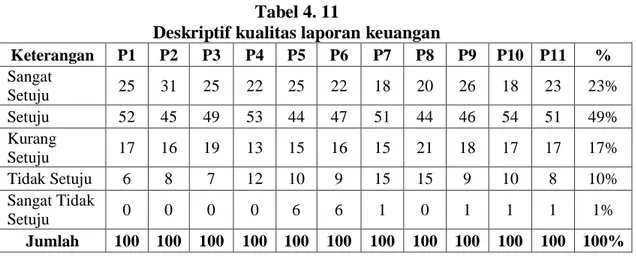

Tabel 4. 11 Deskriptif kualitas laporan keuangan ... 64

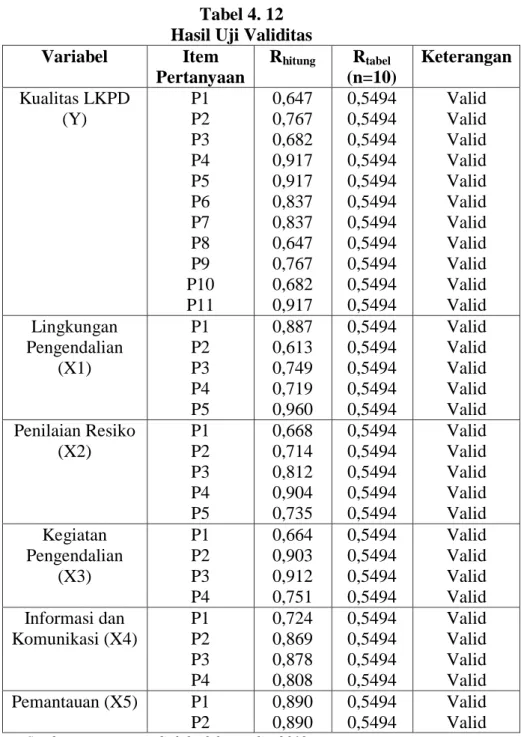

Tabel 4. 12 Hasil Uji Validitas ... 66

Tabel 4. 13 ... 67

Tabel 4. 14 Hasil Uji Reliabilitas Angket Penilaian Resiko ... 68

Tabel 4. 15 Hasil Uji Reliabilitas Angket Kegiatan Pengendalian ... 68

Tabel 4. 16 Hasil Uji Reliabilitas Angket Informasi dan komunikasi ... 68

Tabel 4. 17 Hasil Uji Reliabilitas Angket Pemantauan... 69

Tabel 4. 18 Hasil Uji Reliabilitas ... 69

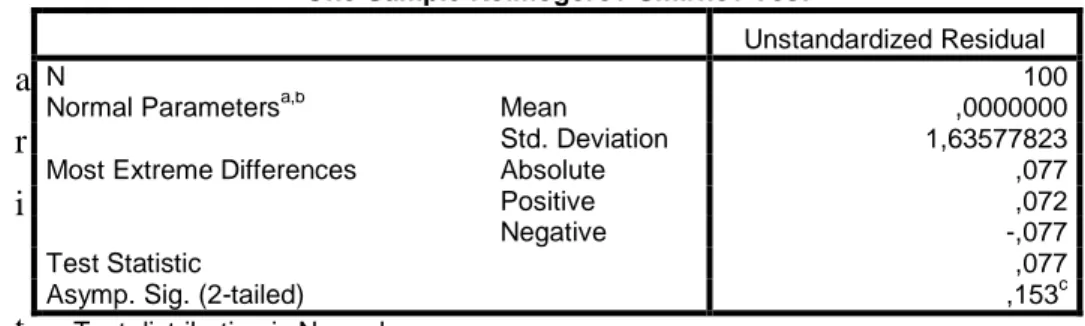

Tabel 4. 19 Hasil Uji Normalitas ... 70

Tabel 4. 20 Hasil uji Analisis Linear Berganda ... 73

Tabel 4. 21 Hasil Uji t ... 75

Tabel 4. 22 Hasil Uji F ... 76

Tabel 4. 23 Hasil Koefisien Determinasi ... 78

vi

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Konseptual ... 38

Gambar 4. 1 Struktur Ruangan Dikantor BPKD ... 55

Gambar 4. 2 Diagram Deskriptif Lingkungan Pengendalian ... 60

Gambar 4. 3 Diagram Deskriptif Penilaian Resiko ... 61

Gambar 4. 4 Diagram Deskriptif Kegiatan Pengendalian ... 62

Gambar 4. 5 Diagram Deskriptif Informasi dan Komunikasi ... 63

Gambar 4. 6 Diagram Deskriptif Pemantauan ... 64

Gambar 4. 7 Diagram Deskriptif Kualitas laporan keuangan ... 65

Gambar 4. 8 Hasil Uji Normalitas Grafik Normal P-P Plot ... 71

Gambar 4. 9 Hasil Uji Multikolonieritas... 72

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam meningkatkan transparansi dan akuntabilitas pengelolaan keuangan negara, pemerintah melakukan reformasi dengan mengeluarkan paket undang-undang di bidang keuangan negara yang terdiri atas Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang-Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, dan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Ketiga paket UU ini merupakan produk legislasi sebagai wujud dari kehendak untuk melaksanakan reformasi di bidang keuangan negara sekaligus menuntut suatu perubahan mendasar di bidang pengelolaan dan tanggungjawab keuangan negara. Dalam UU No. 17 Tahun 2003 tentang Keuangan Negara, mengamanatkan keuangan negara dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan bertanggung jawab dengan memperhatikan asas keadilan dan kepatutan. Salah satu bentuk pertanggung jawaban dalam penyelenggaraan pemerintahan yang diatur dalam UndangUndang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan pemerintah, baik pemerintah pusat maupun pemerintah daerah adalah dengan menyampaikan laporan pertanggungjawaban berupa laporan keuangan.

Bentuk laporan pertanggungjawaban atas pengelolaan keuangan daerah selama satu tahun anggaran adalah dalam bentuk Laporan Keuangan Pemerintah Daerah (LKPD) yang setidaknya terdiri dari laporan realisasi anggaran, neraca, laporan operasional, laporan perubahan ekuitas, dan catatan atas laporan keuangan. LKPD harus mengikuti standar akuntansi pemerintahan sesuai Peraturan Pemerintah No. 71 Tahun 2010. Laporan keuangan yang berkualitas adalah laporan keuangan yang memiliki

karakteristik relevan, andal, dapat dibandingkan serta dapat dipahami dengan demikian pengguna laporan keuangan tersebut dapat memperoleh informasi yang berkualitas serta bermanfaat.Penjelasan UU Nomor 1 Tahun 2004 menyebutkan untuk mewujudkan transparansi dan akuntabilitas dalam pengelolaan keuangan negara, laporan pertanggung jawaban keuangan pemerintah perlu disampaikan tepat waktu dan disusun mengikuti standar akuntansi pemerintah. Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan pertanggungjawaban keuangan pemerintah yang memenuhi prinsip-prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintahan sesuai Peraturan Pemerintah No. 71 Tahun 2010.

Standar Akutansi Pemerintah berisikan prinsip-prinsip penyusunan dan penyajian laporan keuangan pemerintah yang diharapkan dapat menjadi pedoman bagi pemerintah daerah dalam menyusun laporan keuangan yang baik. Berkaitan dengan sistem pengendalian intern, laporan keuangan pemerintah daerah harus disusun berdasarkan Sistem Pengendalian Intern (SPI) seperti yang diamanatkan dalam pasal 56 ayat (4) UU nomor 01 tahun 2004 yang menyatakan kepala satuankerja perangkat daerah selaku pengguna anggaran/pengguna barang memberikan pernyataan bahwa pengelolaan APBD telah diselenggarakan berdasarkan sistem pengendalian intern yang memadai dan akuntansi keuangan telah diselenggarakan sesuai dengan standar akuntansi pemerintahan. Peran SPI adalah untuk meningkatkan kinerja, transparansi, dan akuntabilitas pengelolaan keuangan negara. Presiden selaku kepala pemerintahan mengatur dan menyelenggarakan sistem pengendalian intern di lingkungan pemerintahan secara menyeluruh (PP-RI No. 71 tahun 2010, SAP:6)

Pasal 15 ayat (1) UU nomor 15 tahun 2004 menyatakan pemeriksa (BPK) menyusun laporan hasil pemeriksaan (LHP) setelah pemeriksaan selesai dilakukan. Pasal 16 ayat (1) UU nomor 15 tahun 2004 menyatakan laporan hasil pemeriksaan atas laporan keuangan pemerintah memuat opini. Opini adalah pernyataan profesional sebagai kesimpulan pemeriksa mengenai

tingkat kewajaran informasi yang disajikan dalam laporan keuangan. Badan pemeriksa keuangan dapat memberikan empat jenis opini terhadap laporan pertanggungjawaban yang disajikan oleh pemerintah, yaitu Wajar Tanpa Pengecualian (WTP) termasuk Wajar Tanpa Pengecualian dengan Paragraf Penjelas (WTP-DPP), Wajar Dengan Pengecualian (WDP), Tidak Wajar (TW) dan Tidak Memberikan Pendapat (TMP). Ketika BPK memberikan Opini Wajar Tanpa Pengecualian (WTP) terhadap Laporan Keuangan Pemerintah Daerah (LKPD), artinya dapat dikatakan bahwa laporan keuangan suatu entitas pemerintah daerah tersebut disajikan dan diungkapkan secara wajar dan berkualitas (BPK-RI, 2018)

Pengelolaan keuangan pemerintah daerah harus dilakukan berdasarkan tata kelola kepemerintahan yang baik (good governance government), yaitu pengelolaan keuangan yang dilakukan secara transparan dan akuntabel, yang memungkinkan para pemakai laporankeuangan untuk dapat mengakses informasi tentang hasil yang dicapai dalam penyelenggaraan pemerintahan daerah. Laporan keuangan yang dihasilkan oleh pemerintah daerah akan digunakan oleh beberapa pihak yang berkepentingan sebagai dasar untuk pengambilan keputusan. Oleh karena itu, informasi yang terdapat di dalam Laporan Keuangan Pemerintah Daerah (LKPD) harus bermanfaat dan sesuai dengan kebutuhan para pemakai (Mardiasmo, 2006:223).

Ada beberapa hal yang menjadi pertimbangan Auditor BPK dalam memberikan opini terhadap kewajaran informasi yang disajikan dalam sebuah Laporan Keuangan, yaitu: Kesesuaian dengan Standar Akuntansi, Efektifitas sistem terhadap pengendalian intern, Kepatuhan terhadap peraturan perundang-undangan, dan Pengungkapan yang memadai.Mendapatkan opini WTP dari BPK bukanlah hal yang mudah. Ada beberapa hambatan yang seringkali dihadapi oleh Pengelola Keuangan yang merupakan masalah umum dalam pengelolaan Laporan Keuangan Pemerintah dalam mencapai opini tersebut (BPK-RI).Hambatan-hambatan yang seringkali muncul adalah (a) Kebijakan yang merusak sistem, (b) Rendahnya transparansi, (c) Tingkat efektifitas dan efisiensi yang rendah, (d) Rendahnya profesionalisme, (e)

Rendahnya sistem pengendalian intern, serta (f) Laporan keuangan yang kurang berkualitas. Untuk meminimalisi resiko salah saji terhadap informasi keuangan yang disajikan dalam Laporan Keuangan, peran optimal Inspektorat sebagai Aparat Pengawasan Intern Pemerintah (APIP) dalam tatanan pemerintahan sangatlah penting, terutama dalam melakukan langkah-langkah antisipasi yang proaktif (BPK-RI, 2018).

Setiap manusia mempunyai tanggungjawab dalam setiap pekerjaan, dan memunaikan amanah bukanlah pekerjaan yang ringan. Bahkan langit, bumi dan gunung-gunung tidak mampu menggembannya. Sebagaimana firman Allah swt:”

Terjemahannya:

Sesungguhnya kami telah mengemukakan amanat kepada langit, bumi dan gunung-gunung, maka semuanya enggan untuk memikul amanat itu dan mereka khawatir akan mengkhianatinya, dan dipikullah amanat itu oleh manusia. Sesungguhnya manusia itu amat dzalim dan amat bodoh (Al Ahzab:72) (Departemen Agama RI,

2005).

Manusia diberi beban amanah karena ia memiliki kemampuan berbeda dengan pendapat berbeda-beda. Manusia memiliki hati dan akal pikiran, keimanan, perasaan dan kasih sayang empati kepada yang mendukungnya menunaikan amanah. Amanah itu menentukan nasib sebuah bangsa. Jika setiap orang menjalankan tugasnya dengan penuh amanah dan tanggung jawab maka selamatlah mereka. Sebaliknya jika diselewengkan maka hancurlah sebuah bangsa. Sehingga Rasullullah saw mengingatkan dalam sebuah hadist:

عاس ل رظت نا ف هلهأ ري غ ر ملاا ىلإ دس و اذإ Terjemahannya :

“Ketika suatu perkara diserahkan kepada orang yang bukan ahlinya, maka tunggulah kehancuran.” (H.R. Bukhari)

Islam menghendaki manusia kepada berada pada tatanan tertinggi. Oleh karena itu, manusia dikarunia akal, perasaan yang tubuh sempurna. Kesempurnaan demikian dimaksudkan agar manusia sebagai individu dapat mengembangkan diri dan menjadi anggota masyarat yang berdaya guna sehingga dapat mengembangkan seluruh kemapuan yang dimilikinya (Haluty,2014).

Peraturan Pemerintah No. 60 Tahun 2008 telah menuntut agar Inspektorat dapat berperan untuk memberikan keyakinan yang memadai atas kehematan, efisiensi, efektifitas terlaksananya tugas pokok dan fungsi instansi pemerintah, memberi peringatan dini dan meningkatkan manajemen resiko, serta meningkatkan kualitas tata kelola penyelenggaraan tugas pokok dan fungsi instansi pemerintah. Dalam rangka pencapaian pelaksanaan peran yang optimal, maka diharapkan Inspektorat dapat mengembangkan paradigma baru. Setidaknya, proses pengawasan yang dilakukan Inspektorat, lebih bersifat pendampingan bagi Pemerintah Daerah, berperan sebagai mitra, konsultan dan fasilitator. Terkait dengan peran Inspektorat secara khusus dalam pencapaian opini WTP, dibutuhkan langkah proaktif Inspektorat untuk melakukan Reviuw Laporan Keuangan secara rutin, melakukan perbaikan dan optimalisasi terhadap penyelenggaraan Sistem Pengendalian Intern Pemerintah, Melakukan opname serta inventarisasi terhadap aset Pemerintah Daerah secara berkala. Berdasarkan peraturan tersebut, laporan keuangan pemda yang semula terdiri atas Neraca, Laporan Realisasi Anggaran (LRA), Laporan Arus Kas (LAK), dan Catatan atas Laporan Keuangan (CaLK), bertambah 3 laporan yaitu Laporan Perubahan Sisa Anggaran Lebih (LPSAL), Laporan Operasional (LO) dan Laporan Perubahan Ekuitas (LPE) (PP RI No. 60 Tahun 2008).

Laporan keuangan merupakan media bagi suatu entitas, dalam hal ini pemerintah daerah berperan aktif untuk menyajikan informasi keuangan yang berkualitas sebagaimana dijelaskan dalam Standar Akuntansi Pemerintahan (SAP). Laporan keuangan yang berkualitas memenuhi karakteristik yaitu

relevan, andal, dapat dibandingkan dan dapat dipahami (PP No. 71 Tahun 2010). Laporan keuangan pemerintah daerah adalah gambaran mengenai kondisi dan kinerja keuangan entitas tersebut. Satu diantara pengguna laporan keuangan pemerintah daerah adalah pemerintah pusat. Pemerintah pusat berkepentingan dengan laporan keuangan pemerintah daerah, karena mereka telah menyerahkan sumber daya keuangan kepada daerah dalam rangka pelaksanaan otonomi daerah (Mardiasmo,2006:240)

Adapun salah satu yang dapat mempengaruhi kualitas laporan keuangan daerah adalah Sistem Pengendalian Intern Pemerintah. Sistem Pengendalian Intern yang memiliki tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Sistem Pengendalian Intern (SPI) memiliki fungsi untuk memberikan keyakinan yang memadai bagi tercapainya efektifitas dan efisiensi dalam proses akuntansi terutama dalam menciptakan keandalan laporan keuangan. Sehingga penerapan sistem pengendalian intern mampu meningkatkan reliabilitas, objektivitas informasi dan mencegah inkonsistensi dan memudahkan proses audit laporan keuangan, semakin baik sistem pengendalian intern pemerintah maka kualitas laporan keuangan yang dihasilkan pemerintah akan semakin baik pula (Mahaputra, 2014:242).

Laporan Keuangan Pemerintah Daerah (LKPD) setiap tahunnya mendapat penilaian berupa Opini dari Badan Pengawas Keuangan (BPK). Ketika BPK memberikan Opini Wajar Tanpa Pengecualian (WTP) terhadap Laporan Keuangan Pemerintah Daerah (LKPD), artinya dapat dikatakan bahwa laporan keuangan suatu entitas pemerintah daerah tersebut disajikan dan diungkapkan secara wajar dan berkualitas. Fakta yang terjadi di lapangan menunjukkan bahwa dari hasil pemeriksaan Badan Pemeriksa Keuangan (BPK) atas 542 LKPD yang dilaporkan dalam IHPS (Ikhtisar Hasi Pelaporan Semester) I Tahun 2018 menemukan 6.222 kasus kelemahan Sistem Pengendalian Intern (SPI) yang meliputi kelemahan sistem pengendalian akuntansi dan pelaporan 2.083 Kasus, kelemahan sistem pengendalian

pelaksanaan anggaran pendapatan dan belanja 2.887 kasus, dan kelemahan struktur pengendalian intern 1.252 kasus. BPK juga menemukan dan mencatat ketidakpatuhan terhadap ketentuan perundang-undangan sebanyak 6.558 kasus yang meliputi belanja fiktif, kekurangan volume belanja pekerjaan atau barang, belanja tidak sesuai atau melebihi ketentuan, kelebihan pembayaran salain kekurangan volume, biaya perjalanan dinas ganda atau tidak sesuai ketentuan, penggunaan uang/barang untuk kepentingan pribadi, kerugian lainnya. (sumber: www.bpk.go.id – IHPS I Tahun 2018).

Dalam 5 tahun terakhir (2013-2017), opini LKPD mengalami perbaikan. Selama periode tersebut, LKPD yang memperoleh opini WTP naik sebanyak 46 poin, yaitu dari 30% pada LKPD Tahun 2013 menjadi 76% pada LKPD Tahun 2017. Sementara itu, jumlah LKPD yang memperoleh opini TMP mengalami penurunan sebanyak 6 poin dari 9% pada LKPD Tahun 2013 menjadi 3% pada LKPD Tahun 2017. Perkembangan opini selama 5 tahun terakhir dapat dilihat pada Tabel 1.1

Tabel 1. 1

Perkembangan Opini BPK-RI LKPD Tahun 2013-2017

Di Indonesia LKPD Opini Tahun WTP WDP TW TMP Total 2013 163 320 11 48 542 30 % 59 % 2 % 9 % 100 % 2014 252 249 6 35 542 47 % 46 % 1 % 6 % 100 % 2015 313 194 4 31 542 58 % 36 % 1 % 5 % 100 % 2016 375 139 0 23 537 70 % 26 % 0 % 4 % 100 % 2017 411 113 0 18 542 76 % 21 % 0 % 3 % 100 %

Sumber :IHPS I Tahun 2018 (www.bpk.go.id)

Berdasarkan hasil pemeriksaan BPK-RI atas LKPD pada tabel 1.1 dimulai tahun 2013, 163 entitas mendapat opini WTP, 320 entitas memperoleh opini WDP, 11 entitas memperoleh opini TW dan 48 entitas memperoleh opini TMP. Pada tahun berikutnya 2014 sampai 2017 terjadi

peningkatan opini WTP. Meskipun terjadi peningkatan proporsi WTP setiap tahunnya, pemerintah daerah masih perlu meningkatkan kompetensi dalam menyajikan suatu laporan keuangan yang wajar. Penyajian suatu laporan keuangan yang wajar merupakan gambaran dan hasil dari pertanggungjawaban keuangan yang lebih baik.

Dan dari fakta yang terjadi bahwa masih ada laporan keuangan pemerintah yang memperoleh opini TMP dan TW karena penyusunannya belum sesuai dengan standar yang telah ada dan belum memenuhi tingkat kelengkapan yang disyaratkan. Tapi apakah laporan keuangan pemerintah yang memperoleh opini WTP dan WDP memang telah mencerminkan laporan dengan pengungkapan yang benar-benar baik. Hal ini masih menjadi perdebatan dari berbagai kalangan.

Adapun pemerintah daerah yang mengalami penurunan opini dari WTP menjadi WDP salah satunya yaitu Pemerintah kota Padang Panjang setelah sebelumnya pada tahun 2015 Pemerintah kota Padang Panjang berhasil memperoleh predikat opini WTP namun di tahun 2016 memperoleh WDP kembali. Hasil pemeriksaan BPK atas 542 LKPD menunjukkan terdapat 6.222 kelemahan SPI yang terdiri dari permasalahan sistem pengendalian akuntansi dan pelaporan, kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja, dan kelemahan struktur pengendalian intern.

Berdasarkan Laporan Hasil Pemeriksaan (LHP) atas Laporan Keuangan Pemerintah Daerah (LKPD) Provinsi Sumatera Barat Badan Pemeriksa Keuangan, bahwa Laporan Keuangan Pemerintah Daerah Kota Padang Panjang mendapatkan opini WDP (Wajar Dengan Pengecualian) pada tahun anggaran 2013, 2014 dan 2016, Pada tahun anggaran 2015, 2017 dan 2018 mendapatkan Opini WTP (Wajar Tanpa Pengecualian) seperti yang disajikan dalam tabel berikut ini:

Tabel 1. 2

Perkembangan Opini Audit BPK-RI Pemerintah Kota Padang Panjang Tahun 2013-2018

Tahun Opini

2013 Wajar Dengan Pengecualian (WDP)

2014 Wajar Dengan Pengecualian (WDP)

2015 Wajar Tanpa Pengecualian (WTP)

2016 Wajar Dengan Pengecualian (WDP)

2017 Wajar Tanpa Pengecualian (WTP)

2018 Wajar Tanpa Pengecualian (WTP)

Sumber:IHPS I Tahun 2018 (www.bpk.go.id)

Hasil evaluasi oleh BPK menunjukkan bahwa Pemerintah kota Padang Panjang cukup berhasil dalam menyusun Laporan Keuangan Pemerintah Daerah yang memperoleh WTP dua kali berturut-turut 2017 dan 2018. Dengan prestasi tersebut tentu pemerintah kota Padang Panjang memiliki pengawasan dan pengendalian intern yang memadai sehingga dapat terwujudnya pengelolaan keuangan daerah yang accountable dan transparan secara efektif dan ekonomis (Ikshan,2008:14).

Selain keberhasilan yang dicapai oleh Pemerintah Kota Padang Panjang, BPK masih menemukan permasalahan-permasalahan diantaranya pemasalahan Sistem Pengendalian Intern yang meliputi saldo investasi belum disajikan sesuai dengan ketentuan yang berlaku, Penatausahaan aset lainnya pada tahun anggaran 2017 tidak tertib dan permasalahan Kepatuhan terhadap Peraturan Perundang-undangan yang meliputi kelebihan pembayaran tunjangan profesi guru SD, pertanggungjawaban biaya penginapan atas Belanja Perjalanan Dinas Anggota DPRD dan Sekretariat kota Padang panjang yang tidak sesuai dengan ketentuan, kesalahan atas setor penerimaan, serta denda atas belanja modal gedung dan bangunan, dan potensi penerimaan daerah belum dikelola dengan baik (BPK-RI,2018).

Berdasarkan uraian diatas dan didukung dengan fakta-fakta yang ada, penulis ingin menganalisis faktor-faktor yang mempengaruhi kualitas LKPD dengan judul:“Pengaruh Sistem Pengendalian Intern Terhadap Kualitas

B. Identifikasi Masalah

Dari latar belakang penelitian di atas, maka penulis mengemukakan beberapa identifikasi masalah yang akan diteliti adalah sebagai berikut: 1. Saldo investasi yang disajikan belum sesuai dengan ketentuan yang

berlaku pada laporan keuangan pemerintah daerah yang dipengaruhi oleh sistem pengendalian intrn.

2. Penatausahaan aset lainnya pada tahun anggaran 2017 tidak tertib pada laporan keuangan pemerintah daerah yang dipengaruhi oleh sistem pengendalian intern.

3. Kelebihan pembayaran tunjangan profesi guru SD pada laporan keuangan pemerintah daerah yang dipengaruhi oleh sistem pengendalian intern. 4. Pertanggungjawaban biaya penginapan atas belanja perjalanan dinas

anggota DPRD dan Sekretariat kota Padang Panjang yang tidak sesuai dengan ketentuan pada laporan keuangan pemerintah daerah yang dipengaruhi oleh sistem pengendalian intern.

5. Kesalahan atas setor penerimaan pada laporan keuangan pemerintah daerah yang dipengaruhi oleh sistem pengendalian intern.

6. Potensi penerimaan daerah belum dikelola dengan baik pada laporan keuangan pemerintah daerah yang dipengaruhi oleh sistem pengendalian intern.

7. Denda atas belanja modal gedung dan bangunan pada laporan keuangan pemerintah derah yang dipengaruhi oleh sistem pengendalian intern.

C. Batasan Masalah

Agar penelitian ini lebih fokus maka permasalahan dibatasi pada kelemahan dalam unsur-unsur Sistem Pengendalian Intern:

1. Adanya lingkungan pengendalian yang mempengaruhi kualitas laporan keuangan keuangan pemerintah daerah pada pemerintah kota Padang Panjang.

2. Adanya penilaian resiko yang mempengaruhi kualitas laporan keuangan keuangan pemerintah daerah pada pemerintah kota Padang Panjang.

3. Adanya kegiatan pengendalian yang mempengaruhi kualitas laporan keuangan keuangan pemerintah daerah pada pemerintah kota Padang Panjang.

4. Adanya informasi dan komunikasi yang mempengaruhi kualitas laporan keuangan keuangan pemerintah daerah pada pemerintah kota Padang Panjang.

5. Adanya pemantauan yang mempengaruhi kualitas laporan keuangan keuangan pemerintah daerah pada pemerintah kota Padang Panjang. 6. Adanya lingkungan pengendalian, penilaian resiko, kegiatan

pengendalian, informasi dan komunikasi, pemantauan yang mempengaruhi kualitas laporan keuangan keuangan pemerintah daerah pada pemerintah kota Padang Panjang.

D. Rumusan Masalah

Berdasarkan Latar Belakang Masalah, Identifikasi Masalah dan Pembatasan Masalah diatas maka yang menjadi perumusan masalah dalam penelitian ini ialah:

1. Bagaimana Pengaruh Lingkungan Pengendalian terhadap Kualitas Laporan Keuangan Pemerintah Daerah pada Pemerintah Kota Padang Panjang?

2. Bagaimana Pengaruh Penilaian Resiko terhadap Kualitas Laporan Keuangan Pemerintah Daerah pada Pemerintah Kota Padang Panjang? 3. Bagaimana Pengaruh Kegiatan Pengendalian terhadap Kualitas Laporan

Keuangan Pemerintah Daerah pada Pemerintah Kota Padang Panjang? 4. Bagaimana Pengaruh Informasi dan Komunikasi terhadap Kualitas

Laporan Keuangan Pemerintah Daerah pada Pemerintah Kota Padang Panjang?

5. Bagaimana Pengaruh Pemantauan terhadap Kualitas Laporan Keuangan Pemerintah Daerah pada Pemerintah Kota Padang Panjang?

6. Bagaimana Pengaruh Sistem Pengendalian Intern: Lingkungan Pengendalian, Penilaian Resiko, Kegiatan Pengendalian, Informasi dan

komunikasi dan Pemantauan terhadap Kualitas Laporan Keuangan Pemerintah Daerah pada Pemerintah Kota Padang Panjang?

E. Tujuan Penelitian

Berdasarkan perumusan masalah diatas adapun yang menjadi tujuan dilakukan penelitian ini adalah:

1. Untuk mengetahui pengaruh lingkungan pengendalian terhadap kualitas laporan keuangan pemerintah daerah pada pemerintah kota padang panjang.

2. Untuk mengetahui pengaruh penilaian resiko terhadap kualitas laporan keuangan pemerintah daerah pada pemerintah kota padang panjang. 3. Untuk mengetahui pengaruh kegiatan pengendalian terhadap kualitas

laporan keuangan pemerintah daerah pada pemerintah kota padang panjang.

4. Untuk mengetahui pengaruh informasi dan komunikasi terhadap kualitas laporan keuangan pemerintah daerah pada pemerintah kota padang panjang.

5. Untuk mengetahui pengaruh pemantauan terhadap kualitas laporan keuangan pemerintah daerah pada pemerintah kota padang panjang. 6. Untuk mengetahui pengaruh sistem pengendalian intern: lingkungan

pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi dan pemantauan terhadap kualitas laporan keuangan pemerintah daerah pada pemerintah kota padang panjang.

F. Manfaat dan Luaran Penelitian

1. Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat bagi berbagai pihak yaitu: a. Bagi Penulis, penelitian ini merupakan pelatihan intelektual yang

diharapkan mampu meningkatkan pemahaman terkait dengan kualitas laporan keuangan pemerintah daerah.

b. Bagi pemerintah daerah, penelitian ini diharapkan dapat memberikan manfaat bagi pemerintah daerah agar menjadi pertimbangan dalam penyusunan laporan keuangan pemerintah daerah.

c. Bagi para akademisi atau pembaca, penelitian ini akan menambah wawasan tentang pengaruh sistem pengendalian intern terhadap kualitas laporan keuangan pemerintah daerah dan juga dapat memberikan sumbangan wawasan terhadap penelitian akuntansi khususnya di bagian akuntansi pemerintahan yang berhubungan dengan penyusunan laporan keuangan pemerintah daerah.

2. Luaran Penelitian

Adapun luaran penelitian dari penelitian ini adalah dapat diterbitkannya pada jurnal ilmiah dan menambah referensi perpustakaan IAIN Batusangkar.

G. Definisi Operasional

1. Variabel Dependen (laporan Keuangan Daerah)

Laporan Keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja suatu Instansi pemerintah kota Padang Panjang yang dibuat untuk dapat dipertanggungjawabkan yang dilihat dari relevan ,andal, dapat dibandingkan dan dapat dipercaya.

2. Variabel Independen

a. Lingkungan Pengendalian

Lingkungan Pengendalian ialah menggambarkan keseluruhan sikap instansi pemerintah kota Padang Panjang yang mempengaruhi kesadaran dan tindakan personel instansi mengenai pengendalian intern yang dilihat dari penegakkan integritas dan nilai etika, kepemimpinan yang kondusif dan pengendalian intern.

b. Penilaian Resiko

Penilaian Resiko ialah proses identifikasi, analisis, dan pengelolaan resiko instansi pemerintah kota Padang Panjang yang berkaitan dengan penyusunan laporan keuangan yang sesuai dengan prinsip akuntansi

berlaku umum yang dilihat dari tujuan dan strategi, identifikasi resiko, dan analisis resiko.

c. Kegiatan Pengendalian

Kegiatan pengendalian ialah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen instansi pemerintah kota Padang Panjang dilaksanakan yang dilihat dari pengendalian fisik atas aset, menetapkan pemisahan tugas, transaksi dan aktivitas didukung otorisasi, dan dokumentansi sistem pengendalian intern serta transaksi dari kejadian.

d. Informasi dan Komunikasi

Informasi dan komunikasi ialah data yang telah diolah yang dapat digunakan untuk pengambilan keputusan instansi pemerintah kota Padang Panjang yang dilihat dari penyelenggaraan komunikasi atas informasi secara efektif, melaksanakan sistem informasi untuk tanggung jawab, dan melaksanakan sistem akuntansi.

e. Pemantauan

Pemantauan ialah proses penilaian kualitas kinerja instansi pemerintah kota Padang Panjang dari struktur pengendalian internal sepanjang waktu yang dilihat dari pemeriksaan mendadak terhadap catatan akuntansi, tindak lanjut rekomendasi hasil audit reviu lainnya.

15 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Sistem Pengendalian Intern

Pengendalian internal adalah proses yang dipengaruhi oleh dewan direksi, manajer serta personil lini dalam suatu entitas, yang dirancang untuk memberikan jaminan yang layak berkaitan dengan pencapaian berbagai tujuan dengan kategori: (1) Efektivitas dan efisiensi operasi; (2) Keandalan laporan keuangan; (3) ketaatan terhadap hukum dan peraturan yang berlaku (Sawyer, Dittenhofer dan Scheiner, 2005:61).

Adapun pengertian sistem pengendalian intern menurut Peraturan Pemerintah No. 08 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah adalah sebagai berikut:“Sistem pengendalian intern adalah suatu proses yang diciptakan manajemen yang diciptakan untuk memberikan keyakinan yang memadai dalam pencapaian efektivitas, efisiennsi, ketaatan terhadap peraturan perundang-undangan yang berlaku, dan keandalan penyajian laporan keuangan pemerintah”.

Sedangkan sistem pengendalian intern menurut Peraturan Pemerintah No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah adalah sebagai berikut: “Sistem pengendalian intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus-menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan asset Negara, dan ketaatan terhadap peraturan perundang-undangan”.

Adapun pengertian sistem pengendalian intern menurut Indra Bastian dalam buku Audit Sektor Publik (hal 7: 2007) menyatakan bahwa: “sistem pengendalia intern adalah suatu proses yang dijalankan eksekutif (kepala daerah, istansi/dinas, dan segenap personel) yang diesain untuk memberikan keyakinan yang memadai tentang pecapaian

tiga golongan yang terdiri dari atas: (1). Keandalan laporan keuangan, (2). Kepatuhan terhadap hukum dan peraturan yang berlaku, (3) efektifitas dan efesiensi operasi”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa sistem pengendalian intern merupakan suatu proses yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian empat golongan tujuan yang terdiri dari keandalan laporan, menjaga kekayaan dan catatan organisasi, kepatuhan terhadap hukum dan peraturan pemerintah, efektif dan efisiensi operasi.

a. Unsur-unsur Sistem Pengendalian Intern

Unsur sistem pengendalian intern yang berfungsi sebagai pedoman penyelenggaraan dan tolak ukur pengujian efektivitas penyelenggaraan sistem pengendalian intern. Pengembangan unsur sistem pengendalian intern perlu mempertimbangkan aspek biaya manfaat (cost and benefit), sumber daya manusia, kejelasan kriteria pengukuran efektivitas dan perkembangan teknologi informasi serta dilakukan secara komperhensif.

Unsur pokok dari sistem pengendalian internal ini adalah:

1) Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

2) Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap aset, utang, pendapatan dan beban.

3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

4) Karyawan yang mutunya sesuai dengan tanggung jawabnya. Menurut Peraturan Pemerintah No.60 Tahun 2008 bahwa unsur sistem pengendalian intern dalam Peraturan Pemerintah ini mengacu pada unsur Sistem Pengendalian Intern yang telah dipraktikan di lingkungan pemerintah di berbagai Negara, yang meliputi :

1) Lingkungan Pengendalian

Lingkungan pengendalian menggambarkan keseluruhan sikap organisasi yang memengaruhi kesadaran dan tindakan personel organisasi mengenai pengendalian. Berbagai faktor yang membentuk lingkungan pengendalian dalam suatu entitas (Indra, 2011:11) adalah :

a) Nilai intregritas dan etika. Memelihara suasana etika organisasi, menjadi teladan untuk tindakan-tindakan yang benar. Menghilangkan godaan-godaan untuk melakukan tindakan yang tidak etis dan menegakkan disiplin sebagaimana mestinya;

b) Komitmen terhadap kompetensi. Mengidentifikasi dan menetapkan kegiatan yang dibutuhkan untuk menyelasaikan tugas dan fungsi pada masing-masing poisisi dalam instansi pemerintah;

c) Filosofi dan gaya operasi manajemen. Pimpinan instansi pemerintah memiliki sikap yang selalu mempertimbangkan risiko dalam mengambil keputusan;

d) Stuktur organisasi. Kerangka kerja bagi manajemen dalam perencanaan, pengarahan, dan pengendalian organisasi dalam mencapai tujuan-tujuan organisasi;

e) Pembagian wewenang dan pembebanan tanggung jawab. Satuan usaha membatasi garis tanggung jawab dan wewang yang ada;

f) Kebijakan dan praktik sumber daya manusia. Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan SDM. Penetapan praktik-praktik yang layak dalam hal perolehan, orientasi, pelatihan, evaluasi, pembinaan, promosi, kompensasi dan tindakan disiplin bagi sumber daya manusia.

2) Penilaian Resiko

Menurut Indra (2011:12) Untuk tujuan pelaporan keuangan adalah proses identifikasi, analisis, dan pengelolaan resiko entitas yang berkaitan dengan penyusunan laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum. Diawali dengan penetapan maksud dan tujuan instansi Pemerintah yang jelas dan konsisten baik pada tingkat kegiatan. Selanjutnya Instansi Pemerintah mengidentifikasi secara efisien dan efektif risiko yang dapat menghambat pencapaian tujuan tersebut, baik yang bersumber dari dalam maupun luar instansi. Penaksiran risiko mencakup:

a) Identifikasi Resiko. Mengindentifikasi secara efisien dan efektif risiko yang dapat menghambat pencapaian tujuan instansi, baik yang bersumber dari dalam maupun luar instansi. b) Analisis Resiko. Menentukan dampak dari resiko yang telah

diidentifikasi terhadap pencapaian tujuan instansi.

3) Kegiatan Pengendalian

Menurut Indra (2011:13) Kegiatan pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Kegiatan tersebut membantu memastikan bahwa tindakan yang diperlukan untuk menanggulangi risiko dalam pencapaian tujuan entitas. Kegiatan pengendalian memiliki berbagai tujuan dan diterapkan di berbagai tingkat organisasi dan fungsi. Umumnya kegiatan pengendalian yang mungkin relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur yang berkaitan dengan berikut ini:

a) Review terhadap kinerja b) Pengolahan informasi c) Pengendalian fisik d) Pemisahan tugas

4) Informasi dan Komunikasi

Informasi adalah data yang telah diolah yang dapat digunakan untuk pengambilan keputusan dalam rangka penyelenggaraan tugas dan fungsi instansi pemerintah. Sedangkan komunikasi adalah proses penyampaian pesan atau informasi baik secara langsung maupun tidak langsung. Berdasarkan Peraturan Pemerintah Nomor 60 Tahun 2008, Pimpinan Instansi Pemerintah wajib mengidentifikasi, mencatat, dan mengkomunikasikan informasi dalam bentuk dan waktu yang tepat. Komunikasi atas informasi wajib diselenggarakan secara efektif.

5) Pemantauan Pengendalian Intern

Proses penilaian kualitas kinerja dari struktur pengendalian internal sepanjang waktu (Indra,2011:13), dilaksanakan melalui pemantauan berkelanjutan, evaluasi terpisah, dan tindak lanjut rekomendasi hasil audit dan review lainnya.

a) Pemantauan berkelanjutan diselenggarakan melalui kegiatan pengelolaan rutin, supervisi, pembandingan, rekonsiliasi, dan tindakan lain yang terkait dalam pelaksanakan tugas.

b) Evaluasi terpisah diselenggarakan melalui penilaian sendiri, review, dan pengujian efektivitas sistem pengendalian intern yang dapat dilakukan oleh aparat pengawasan intern pemerintah atau pihak eksternal pemerintah.

c) Tindak lanjut rekomendasi hasil audit dan review lainnya harus segera diselesaikan dan dilaksanakan sesuai dengan mekanisme penyelesaian rekomendasi hasil audit dan review lainnya yang ditetapkan.

b. Tujuan Sistem Pengendalian Intern

Esensi dari organisasi yang dikendalikan dengan efektif terletak pada setiap manajemen, jika manajmen puncak merasa bahwa pengendalian intern itu penting maka anggota dalam organisasi akan merasakan hal itu dan bereaksi dengan sungguh-sungguh untuk memenuhi kebijakan dan prosedur yang telahditetapkan. Di lain pihak, jika pengendalian intern tidak dijadikan kepentingan utama manajemen puncak dan hanya dijadikan lip service maka dapat dipastikan bahwa tujuan pengendalian intern tidak dapat dicapai dengan efektif. Tujuan pengendalian intern pemerintah menurut Peraturan Pemerintah No. 60 Tahun 2008 adalah untuk memberikan keyakinan yang memadai tentang :

1) Tercapainya tujuan organisai melalui kegiatan yang efektif dan efien penyelenggaraan pemerintah negara.

Kegiatan instansi pemerintah dikatakan efektif bila telah ditangani sesuai dengan rencana dan hasilnya telah sesuai dengan tujuan dan sasaran yang telah ditetapkan. Sedangkan, efisien biasanya dikaitkan dengan pemanfaatan aset untuk mendapatkan hasil. Kegiatan Instansi Pemerintah dikatakan efisien bila mampu menghasilkan produksi yang berkualitas tinggi (pelayanan prima), dengan bahan baku (sumber daya) yang sesuai dengan standar. 2) Keandalan Pelaporan Keuangan.

Tujuan ini didasarkan pada pemikiran utama bahwa informasi sangat penting untuk pengambilan keputusan. Agar keputusan yang diambil tepat sesuai dengan kebutuhan, maka informasi yang disajikan harus handal/layak dipercaya, dan menggambarkan keadaaan yang sebenarnya. Karena jika laporan yang tersaji tidak memadai dan tidak benar, maka akan menyesatkan dan dapat mengakibatkan keputusan yang salah serta merugikan organisasi.

3) Pengamanan Aset Negara.

Aset diperoleh dengan membelanjakan uang yang berasal dari masyarakat, terutama dari penerimaan pajak dan bukan pajak, yang harus dimanfaatkan untuk kepentingan negara/daerah. Pengamanan aset merupakan isu penting yang mendapat perhatian serius dari pemerintah dan masyarakat. Hal ini disebabkan karena kelalaian dalam pengamanan aset akan berakibat mudahnya terjadi pencurian, penggelapan, dan bentuk manipulasi lainnya.

4) Ketaatan terhadap peraturan Perundang-undangan.

Setiap kegiatan dan transaksi merupakan suatu perbuatan hukum. Oleh karena itu, pelaksanaan transaksi atau kegiatan harus taat terhadap kebijakan, prosedur dan peraturan perundang-undangan yang berlaku. Pelanggaran terhadap aspek hukum dapat mengakibatkan tindakan pidana maupun perdata berupa kerugian. Adapun tujuan pokok struktur pengendalin intern tersebut dapat dipenuhi dengan pengendalian yang baik. Tujuan pertama dan kedua dapat dipenuhi dengan pengendalian Akuntansi, sedangkan tujuan ketiga dan keeempat dapat dipenuhi dengan pengendalian administrasi yang baik yaitu:

1) Pengendalian Akuntansi

Meliputi rencana organisasi serta prosedur dan catatan yang relevan dengan pengamatan aktiva, yang disusun untuk meyakinkan bahwa:

a) Transaksi dilaksanakan sesuai dengan persetujuan pimpinan. b) Transaksi dicatatt sehingga dapat dibuat ikhtisar keuangan

sesuai prinsip akuntansi yang berlaku serta menekankan pertanggungjawaban atas harta perusahaan.

c) Penguasaan atas aktiva diberikan hanya dengan persetujuan dan otorisasi pimpinan.

d) Jumlah aktiva dalam catatan dicocokan dengan aktiva yang ada pada waktu yang tepat dan tindakan yang sewajarnya jika terjadi perbedaan

2) Pengendalian Administratif

Pengendalian yang ditujukan untuk mendorong efisiensi operasional dan menjaga diikutinya kebijakan perusahaan. Dapat berupa rencana organisasi dan prosedur juga catatan yang relevan dengan pembuatan keputusan yang mengantarkan pimpinan perusahaan untuk menyetujui dan memberi wewenang terhadap transaksi-transaksi. Pelimpahan wewenang merupakan fungsi pimpinan perusahaan yang secara langsung berhubungan dengan tanggung jawab untuk mencapai tujuan organisasi dan itu merupakan titik tolak untuk menciptakan pengendalian akuntansi atas transaksi.( Siti Kurnia Rahayu.2010:222).

c. Sasaran Pengendalian Intern

Struktur pengendalian intern suatu perusahaan pada umumnya dirancang untuk menjamin atau dapat dipercayai catatan keuangan yang dihasilkan sistem akuntansi dan menjaga keamanan aktiva yang dimiliki.

Sasaran pengendalin intern ialah:

1) Validitas yaitu transaksi yang dicatat ialah transaksi yang valid bukan fiktif.

2) Kelengkapan yaitu seluruh transaksi dicatat mewakili seluruh kejadian yang terjadi dan tidak ada satu transaksi yang dilewatkan. 3) Keabsahan pencatatan yaitu transaksi yang rinci telah dimasukkan dalam pencatatan secara akurat sesuai sumber dokumen. Transaksi yang telah dinilai, dievaluasi, diklasifikasi, dicatat dan diposting secara tepat waktu, dan benar sesuai dengan prinsip akuntansi yang berlaku umum.

4) Pengamanan yaitu aktiva dan dokumen dapat diamankan dan di akses hanyalah oleh pihak yang memiliki otorisasi.

5) Pertanggung jawaban yaitu saldo tercatat atas setiap aktiva dan hutang dibandingkan dengan yang benar-benar ada (Siti Kurnia Rahayu.2010:223).

d. Fungsi Audit Intern

Untuk memantau efektifitas dan kebijakan dan prosedur lain yang berkaitan dengan pengendalian. Adanya staf audit intern yang independen terpisah dari bagian operasi perusahaan dan akuntansi menjadi penting. Auditor intern bertanggung jawab langsung pada manajemen puncak atau komite audit dari dewan direksi dan komisaris.

Selain itu auditor intern memililiki peran dalam upaya meminimalkan biaya audit ekstern dengan memberikan bantuan langsung kepada auditor ekstern. Jika auditor ekstern memperoleh bahan bukti yang mendukung komptensi, integritas dan obyektivitas auditor intern, maka auditor ekstern dapat mengandalkan pekerjaan auditor intern ( Siti Kurnia Rahayu.2010:237).

2. Laporan Keuangan Pemerintah Daerah

Laporan keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan keuangan yang disusun harus memenuhi prinsip-prinsip yang dinyatakan dalam PP No.71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Laporan keuangan dihasilkan dari masing-masing Satuan Kerja Perangkat Daerah (SKPD) yang kemudian dijadikan dasar dalam membuat laporan keuangan pemerintah provinsi/kabupaten/kota.

Halim (2004:34) mengatakan Akuntansi Keuangan Daerah adalah proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) dari entitas pemerintah daerah (kabupaten, kota atau provinsi) yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh pihak-pihak ekstern entitas pemerintah daerah (kabupaten, kota atau provinsi) yang memerlukan.

Jadi, Laporan Keuangan Pemerintah Daerah (LKPD) ditujukan untuk memenuhi tujuan umum pelaporan keuangan, dan dimungkinkan untuk memenuhi kebutuhan khusus pemakaiannya. Sejalan dengan penjelasan dari Mardiasmo (2006:3) bahwa “fenomena yang terjadi dalam perkembangan sektor publik di Indonesia dewasa ini adalah semakin menguatnya tuntutan akuntabilitas publik oleh lembaga-lembaga publik, baik di pusat maupun daerah”.

a. Kualitas Laporan Keuangan Pemerindah Daerah

Menurut Ikatan Akuntan Indonesia (IAI) (2011:1) “Laporan Keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja suatu entitas”. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan labarugi, laporan perubahan posisi keuangan (yang disajikan dalam berbagai cara misalnya laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

Laporan keuangan pemerintah ditujukan untuk memenuhi tujuan umum pelaporan keuangan, namun tidak untuk memenuhi kebutuhan khusus pemakaiannya. Disamping penyusunan laporan keuangan bertujuan umum, entitas pelaporan dimungkinkan untuk menghasilkan laporan keuangan yang disusun untuk kebutuhan khusus. Mardiasmo (2006:160) mengatakan bahwa lembaga pemerintah dituntut untuk dapat membuat laporan keuangan eksternal yang meliputi laporan keuangan formal seperti laporan surplus defisit, laporan realisasi anggaran, laporan arus kas, dan neraca serta kinerja yang dinyatakan dalam ukuran finansial dan non finansial. Pelaporan keuangan dihasilkan dari proses akuntansi keuangan dan merupakan media untuk mengkomunikasikan informasi keuangan kepada pihak-pihak eksternal yang menaruh perhatian kepada badan atau organisasi pembuat laporan serta aktivitas-aktivitas.

b. Karakteristik Kualitas Laporan Keuangan Pemerindah Daerah

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Peraturan Pemerintah RI Nomor 71 Tahun 2010 tentang SAP, menyatakan bahwa terdapat empat karakteristik kualitatif laporan keuangan, yaitu: Relevan, Andal, dapat dibandingkan, dapat dipahami. Keempat karakteristik tersebut merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki yaitu:

1) Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya. Informasi yang relevan apabila: a) Memiliki manfaat umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

b) Memiliki manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c) Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

d) Lengkap

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, mencakup semua informasi akuntansi yang dapat

memperhatikan kendala yang ada. Informasi yang melatar belakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

2) Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik: a) Penyajian Jujur, informasi menggambarkan dengan jujur

transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan. b) Dapat Diverifikasi (verifiability), informasi yang disajikan

dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

c) Netralitas, informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

3) Dapat Dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau entitas pelaporan lain pada umumnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yangdiperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah menerapkan kebijakan akuntansi yang lebih baik daripada kebijakan akuntansi yang sekarang diterapkan,

perubahan tersebut diungkapkan pada periode terjadinya perubahan.

4) Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

c. Komponen Laporan Keuangan Pemerintah Daerah

Berdasarkan SAP Peraturan Pemerintah Nomor 71 Tahun 2010, komponen-komponen yang terdapat dalam satu set laporan keuangan terdiri dari laporan pelaksanaan anggaran (budgetary

reports) dan laporan finansial, sehingga seluruh komponen menjadi

sebagai berikut:

1) Laporan Realisasi Anggaran

Laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan relisasi dalam suatu periode pelaporan.

2) Laporan Perubahan Saldo Anggaran

Lebih menyajikan informasi kenaikan atau penurunan Saldo Anggaran Lebih tahun pelaporan dibandingkan dengan tahun sebelumnya. Laporan Perubahan Saldo Anggaran Lebih (LPSAL) dimaksudkan untuk memberikan ringkasan atas pemanfaatan saldo anggaran dan pembiayaan pemerintah, sehingga suatu entitas pelaporan harus menyajikan rincian lebih lanjut dari unsur-unsur yang terdapat dalam LP-SAL dalam Catatan atas Laporan Keuangan. Struktur LP-SAL baik pada Pemerintah Pusat,

Pemerintah Provinsi dan Pemerintah Kabupaten/Kota tidak memiliki perbedaan.

3) Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal neraca tersebut dikeluarkan. Aset, kewajiban, dan ekuitas dana merupakan rekening utama laporan yang masih dapat dirinci lagi menjadi subrekening.

4) Laporan Operasional

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola olehPemerintah Pusat/Daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan. Unsur yang dicakup secara langsung dalam Laporan operasional terdiri dari pendapatan laporan operasional, beban, transfer, dan pos-pos luar biasa.

5) Laporan Arus Kas

Laporan Arus Kas menyajikan informasi kas sehubungan dengan aktivitas operasi, investasi, pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu.

6) Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas menyajikan sekurang-kurangnya pospos Ekuitas awal atau ekuitas tahun sebelumnya, Surplus/defisitpada periode bersangkutan dan koreksi-koreksi yang langsung menambah/mengurangi ekuitas, yang antara lain berasal dari dampak kumulatif yang disebabkan oleh perubahan kebijakan akuntansi dan koreksi kesalahan mendasar, misalnya: a) Koreksi kesalahan mendasar dari persediaan yang terjadi pada

periode-periode sebelumnya;

7) Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran, Laporan Perubahan SAL, Laporan Operasional, LaporaPerubahan Ekuitas, Neraca, dan Laporan Arus Kas. Catatan atas Laporan Keuangan juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

d. Peranan Pelaporan Keuangan Daerah

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan. Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan: akuntabilitas,manajemen, transparansi dan keseimbangan antargenerasi (intergenerational

e. Tujuan Pelaporan Keuangan Daerah

Berdasarakan SAP Nomor 71 Tahun 2010, pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan:

1) Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

2) Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

3) Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

4) Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

5) Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

f. Faktor-Faktor yang Mempengaruhi Kualitas Laporan Keuangan Pemerintah Daerah

Prinsip-prinsip pengelolaan daerah menurut Permendagri Nomor 13, 2006; 16-17 adalah: Keuangan Daerah dikelola secara tepat waktu dan tepat guna yang didukung dengan bukti bukti administrasi yang dapat dipertanggungjawabkan, Taat adalah pengelolaan keuangan daerah harus berpedoman padaperaturan perundang-undangan, Efektif adalah pencapaian hasil program

dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil, Transparan adalah prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan

daerah, Perwujudan kewajiban seseorang untuk

mempertanggungjawabkan pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan, Keuangan daerah diutamakan untuk pemenuhan kebutuhan masyarakat. Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan salah satu alat untuk meningkatkan pelayanan publik dan kesejahteraan masyarakat sesuai dengan tujuan otonomi daerah yangluas nyata dan bertanggung jawab.

Uraian ini menunjukkan bahwa keuangan daerah harus dikelola dengan baik agar semua hak dankewajiban daerah yang dapat dinilai dengan uang dapat dimanfaatkan semaksimal mungkin untuk kepentingan daerah. Dalam Peraturan Pemerintah Nomor 58 tahun 2005 pasal 4 ayat (1) menyatakan keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis,efektif, transparan dan bertanggung jawab dengan memperhatikan asas keadilan, kepatutan dan manfaat untuk masyarakat.

Sesuai dengan amanat Undang Undang Nomor 17 Tahun 2003maka diterbitkanlah PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP). SAP digunakan sebagai suatu standar dan prinsip yang digunakan dalam penyusunan laporan keuangan pemerintah daerah. Sistem ini harus ditaati dan digunakan oleh semua badan dan lembaga pemerintah. Oleh sebab itu, SAP merupakan persyaratan yang mempunyai kekuatan hukum yang bersifat mengikat.

3. Hubungan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 8 Tahun 2009 inspektorat bertugas untuk menentukan keandalan informasi yang dihasilkan oleh berbagai unit/satuan kerja sebagai bagian yang integral dalam organisasi pemerintah daerah. Untuk menentukan keandalan informasi keuangan yang dihasilkan oleh BPKD, inspektorat melakukan review terhadap laporan keuangannya.Yenita (2010) telah melakukan penelitian pada instansi pemerintah daerah kota padang, hasil penelitiannya menyebutkan bahwa peran inspektorat selaku Aparat Pengawasan Intern Pemerintah (APIP) berpengaruh signifikan positif terhadap nilai informasi laporan keuangan. Jadi dapat disimpulkan bahwa laporan keuangan yang memiliki keandalan nilai informasi dipengaruhi oleh inspektorat sebagai internal audit. Proses review atas laporan keuangan menentukan apakah laporan keuangan tersebut telah disajikan sesuai ketentuan yang berlaku. Masukan yang diberikan inspektorat dalam proses review ini akan menuntun terwujudnya laporan keuangan yang sesuai dengan SAP sehingga meningkatkan kualitas laporan keuangan daerah itu sendiri. Berdasarkan penjelasan diatas maka penulis menduga bahwa peran internal audit berpengaruh signifikan positif terhadap kualitas laporan keuangan pemerintah daerah.

a. Hubungan Lingkungan Pengendalian dengan Kualitas Laporan Keuangan Pemerintah Daerah

Lingkungan pengendalian merupakan pengendalian yang mempengaruhi keseluruhan organisasi dan menjadi “atmosfir individu organisasi di dalam melakukan aktivitas dan melaksanakan tanggung jawab atas pengendalian yang menjadi bagiannya. Dengan kata lain, Lingkungan Pengendalian merupakan pondasi dasar yang mendasari suatu sistem pengendalian intern pemerintah. Apabila Lingkungan Pengendalian menunjukan kondisi yang baik, maka dapat memberi pengaruh yang cukup baik bagi suatu organisasi, namun sebaliknya,

apabila lingkungan pengendalian jelek, mengindikasikan bahwa organisasi tersebut tidak sehat (Tony, 2008:5).Dalam penelitian yang dilakukan oleh Herawati (2014) menyimpulkan bahwa Lingkungan Pengendalian berpengaruh signifikan terhadap kualitas laporan keuangan.

b. Hubungan Penilaian Resiko dengan Kualitas Laporan Keuangan Pemerintah Daerah

Penilaian resiko terkait dengan aktivitas bagaimana entitas mengidentifikasikan dan mengelola resiko sehingga entitas dapat meminimalisasi terjadinya kegagalan dalam mencapai tujuan organisasi. Melalui proses penilaian resiko ini, maka setiap entitas dapat mengantisipasi setiap kejadian yang dapat menghambat pencapaian tujuan organisasi secara optimal (Tony, 2008:6). Menurut Anindita (2006:229), penilaian resiko untuk tujuan pelaporan keuangan adalah identifikasi, analisis dan pengelolaan resiko dari suatu pemerintahan daerah yang berkaitan dengan penyusunan laporan keuangan, sesuai dengan prinsip akuntansi yang berlaku umum dan disesuaikan dengan ketetapan peraturan perundang-undangan.Dalam penelitian yang dilakukan oleh Herawati (2014) menyimpulkan bahwa Penilaian Risiko berpengaruh signifikan terhadap kualitas laporan keuangan.

c. Hubungan Kegiatan Pengendalian dengan Kualitas Laporan Keuangan Pemerintah Daerah

Kegiatan pengendalian adalah tindakan yang diperlukan untuk mengatasi risiko serta penetapan dan pelaksanaan kebijakan dan prosedur untuk memastikan bahwa tindakan mengatasi risiko telah dilaksanakan secara efektif. Primastuti (2006:230) menjelaskan bahwa “kegiatan pengendalian meliputi organisasi pusat pengeolahan data, prosedur dan standar perubahan program, pengembangan sistem dan pengoperasian fasilitas pengolahan data yang mempunyai tujuan untuk menjamin bahwa semua transaksi keuangan yang telah diproses sekali

saja secara lengkap, menjamin bahwa data transaksi keuangan lengkap dan teliti, menjamin bahwa hasil pengolahan data dan transaksi keuangan benar dan sesuai keadaan atau dapat diandalkan, menjamin bahwa hasil pengolahan data keuangan dimanfaatkan untuk tujuan yang telah ditetapkan, dan menjamin bahwa aplikasi keuangan dapat terus menerus berfungsi”. Dalam penelitian yang dilakukan oleh Putri (2016) menyimpulkan bahwa Kegiatan Pengendalian berpengaruh signifikan terhadap kualitas laporan keuangan.

d. Hubungan Informasi dan Komunikasi dengan Kualitas Laporan Keuangan Pemerintah Daerah

Laporan keuangan yang dihasilkan melalui sistem akuntansi adalah salah satu bentuk informasi yang paling penting karena diciptakan untuk mengidentifikasikan, merakit, menganalisa dan melaporkan transaksi serta menyelenggarakan pertanggung jawaban kekayaan dan utang dari suatu pemerintah daerah, sedangkan komunikasi yang baik yang terjalin antar personel pemerintah daerah dapat memudahkan terjadinya perputaran informasi, hal ini akhirnya dapat menambah akurasi dari suatu laporan keuangan (Anindita, 2006:230).Dalam penelitian yang dilakukan oleh Herawati (2014) menyimpulkan bahwa Informasi dan Komunikasi berpengaruh signifikan terhadap kualitas laporan keuangan.

e. Hubungan Pemantauan dengan Kualitas Laporan Keuangan Pemerintah Daerah

Menurut Wawan (2009:578) pelaksanaan pengawasan intern yang dilakukan secara efektif dapat mengakibatkan sistem akuntansi keuangan daerah yang ditetapkan berjalan dengan baik, agar tidak terjadi penyimpangan dan penyelewengan dalam pelaksanaan sistem akuntansi keuangan daerah, pemberian wewenang dan keleluasaan harus diikuti dengan pengawasan yang kuat. Pengawasan yang dilakukan dapat menjadi jaminan yang cukup tidak hanya untuksistem akuntansi keuangan daerah, namun memberikan pula jaminan yang