BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Teori Keagenan

Konsep agency teory menurut Anthony dan Govindarajan (1995) adalah hubungan atau kontak antara principal dan agent. Principal mempekerjakan agent untuk melakukan tugas untuk kepentingan principal, termasuk pendelegasian otoritasasi pengambilan keputusan dari principal kepada agent. Pada perusahaan yang modalnya terdiri atas saham, pemegang saham bertindak sebagai principal, dan CEO (Chief Executive Officer) sebagai agent mereka.

Prespektif hubungan keagenan merupakan dasar yang digunakan untuk memahami GCG. Hubungan keagenan adalah kontrak antar pemilik perusahaan (principal) dan manajemen (agent) (Gusnadi, 2008). Menurut teory agecy, agent harus bertindak secara rasional untuk kepentingan principalnya. Agen harus menggunakan keahlian, kebijaksanaan, itikad baik dan tingkah laku wajar dan adil dalam memimpin perseroan (Surya, 2008). Namun dalam prakteknya timbul masalah (agency problem), karena ada kesenjangan kepentingan antara para pemegang saham sebagai para pemilik perusahaan dengan pihak pengurus atau menajemen sebagai agent. Pemilik memiliki kepentingan agar yang telah diinvestasikannya memberi pendapatan yang maksimal sedangkan pihak manajemen

memiliki kepentingan terhadap perolehan incestivities atas pengelolaan dana pemilik perusahaan. Konflik kepentingan ini akan menimbulkan biaya (cost) yang biasa disebut agency cost (Surya, 2008).

Kondisi perusahaan yang dilaporkan oleh manajer tidak sesuai atau tidak mencerminkan keadaan perusahaan yang sesungguhnya. Hal ini disebabkan perbedaan informasi yang dimiliki antara manajer dengan pemegang saham. Sebagai pengelola, manajer lebih mengetahui keadaan yang ada dalam perusahaan daripada pemegang saham. Keadaan tersebut dikenal sebagai asimetri informasi. Asimetri informasi antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk melakukan manajemen laba (Richardson, 1998).

Goodd corporate governance (GCG) sangat berkaitan dengan

bagaimana membuat para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri, menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana atau modal yang telah ditanamkan oleh investor. Dengan kata yakni GCG diharapkan dapat berfungsi untuk menekan atau menurunkan biaya keagenan (agency cost) sehingga pada akhirnya dapat meningkatkan kinerja keuangan perusahaan (Gusnadi, 2008).

2.1.2 Karakteristik Perusahaan

Setiap perusahaan memiliki karakteristik yang berbeda satu entitas dengan entitas lainnya. Menurut Lang and Lundholm (1993) “karakteristik perusahaan meliputi antara lain struktur permodalan, pemilik saham, profitabilitas, leverage, ukuran perusahaan, struktur kepemilikan, sektor perusahaan, status perusahaan, dan lain-lain”.

Dalam penelitian ini karakteristik perusahaan yang mempengaruhi kinerja perusahaan diproksikan ke dalam ukuran perusahaan, umur perusahaan, likuiditas, dan leverage.

2.1.2.1 Ukuran Perusahaan

Ukuran perusahaan menunjukan besar kecilnya sebuah perusahaan. Suatu perusahaan dapat dikatakan besar atau kecil dilihat dari beberapa sudut pandang seperti total nilai aset,total penjualan, jumlah tenaga kerja dan sebagainya. Keputusan ketua Bapepam Nomor: Kep.11/PM/1997 menyebutkan perusahaan kecil dan menengah berdasarkan asset (kekayaan) adalah badan hukum yang memiliki total asset tidak lebih dari seratus milyar, sedangkan perusahaan besar adalah badan hukum yang total assetnya diatas seratus milyar.

Ukuran perusahaan mempunyai pengaruh penting terhadap integrasi antar bagian dalam perusahaan, hal ini disebabkan karena ukuran perusahaan yang besar memiliki sumber daya pendukung yang lebih besar dibanding perusahaan

yang lebih kecil (Mulianti, 2010). Pada suatu perusahaan yang kecil maka kompleksitas yang terdapat dalam organisasi juga kecil. Perusahaan kecil sangat rentan terhadap perubahan kondisi ekonomi dan cenderung kurang menguntungkan, sedangkan perusahaan besar dapat mengakses pasar modal. 2.1.2.2 Umur Perusahaan

Umum terdaftar perusahaan adalah umur perusahaan dihitung mulai pada saat suatu perusahaan terdaftar di Bursa Efek Indonesia (BEI) berdasarkan akta pendirian sampai penelitian dilakukan. Menurut UU Pasar Modal No. 8 tahun 1995, perusahaan yang akan mendaftar dan yang telah terdaftar memiliki kewajiban untuk melakukan pelaporan keuangan.

Perusahaan yang mempunyai masa terdaftar yang lebih lama dianggap memiliki informasi yang lebih luas tentang kondisi perusahaannya sehingga memiliki kesempatan untuk berkembang lebih besar. Hal ini dinyatakan oleh Owusu-Ansah (2000) bahwa ketika sebuah perusahaan berkembang dan para akuntannya belajar lebih banyak masalah pertumbuhan, hal itu menyebabkan perusahaan yang mengalami penuaan harus mengurangi biaya karena berbagai efek pembelajaran dalam perusahaan dan belajar dari perusahaan lain.

2.1.2.3 Likuiditas

Menurut Riyanto (1995: 25) likuiditas berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi. Secara umum hutang lancar dapat dibagi menjadi tiga kategori, yaitu hutang jangka pendek, hutang dagang, dan hutang akrual / Accrued Liabilities. Sedangkan aktiva lancar perusahaan dapat

dibagi menjadi lima kategori yaitu kas dan setara kas, sekuritas yang dapat diperdagangkan, piutang, persediaan dan biaya dibayar dimuka.

Untuk menilai likuiditas perusahaan salah satu rasio yang dapat digunakan sebagai alat untuk menganalisa dan menilai posisi likuiditas perusahaan adalah current ratio. Current ratio yang tinggi maka makin baiklah posisi para

kreditor, oleh karena terdapat kemungkinan yang lebih besar bahwa utang perusahaan itu akan dapat dibayar pada waktunya. Di lain pihak ditinjau dari sudut pemegang saham suatu current ratio yang tinggi tak selalu paling menguntungkan, terutama

bila terdapat saldo kas yang kelebihan dan jumlah piutang dan persediaan adalah terlalu besar.

2.1.2.4 Leverage

Menurut Kasmir (2009:150), “leverage merupakan rasio yang digunakan untuk mengukur seberapa besar

kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek atau jangka panjang”. Rasio leverage digunakan untuk mengukur sampai seberapa jauh

aktiva perusahaan dibiayai dari hutang, (Munawir, 2007:239). Dengan mengetahui leverage ratio akan dapat dinilai:

1. Posisi keuangan terhadap seluruh kewajibannya kepada pihak lain.

2. Kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap.

3. Keseimbangan antara nilai aktiva tetap dengan modal.

Salah satu ratio leverage adalah Rasio total utang terhadap total aktiva (Total Debt To Total Assets Ratio) dimana rasio ini menunjukkan berapa besar aktiva yang digunakan untuk menjamin pengembalian hutang, baik hutang jangka pendek maupun jangka panjang. Dengan kata lain, rasio ini mengukur seberapa banyak aset yang dibiayai oleh hutang. Semakin kecil rasio ini semakin baik.

2.1.3 Kinerja Perusahaan

Menurut Helfert (1996), kinerja perusahaan adalah suatu tampilan keadaan secara utuh perusahaan selama periode waktu tertentu yang merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber-sumber

daya yang dimiliki. Kinerja perusahaan ditinjau melalui perspektif keuangan memiliki tipikal dihubungkan dengan profitabilitas. Strategi perusahaan dalam perspektif keuangan secara jangka panjang akan mempengaruhi nilai pemegang saham.

Profitabilitas menurut Brigham dan Houston (2006:107), adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Rasio profitabilitas (Profitability Ratio) akan menunjukkan kombinasi efek dari likuiditas, manajemen aktiva dan utang pada hasil – hasil operasi.

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Standar Akuntansi Keuangan Paragrap Tujuh Belas menyatakan bahwa : ”Informasi Kinerja perusahaan terutama profitabilitas, diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghsilkan arus kas dari sumber daya yang ada. Disamping itu, menurut Ikatan Akuntan Indonesia (2007:4) informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektifitas peruahaan dalam memanfaatkan tambahan sumber daya.

Menurut Munawir (2007), salah satu rasio bentuk dari rasio profitabilitas yang dimaksudkan dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan unuk operasi perusahaan dalam menghasilkan

keuntungan adalah Return On Assets (ROA), dimana rasio ini merupakan teknik analisis yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektivitas operasional perusahaan secara menyeluruh (komprehensif).

2.1.4 Good Corporate Governance

Isu corporate governance muncul karena terjadinya pemisahan antara kepemilikan dengan pengendalian perusahaan, atau sering dikenal dengan masalah keagenan. Ada beberapa definisi dari GCG yang telah dikemukakan diantaranya oleh : Organization for Economics Cooperation and Development (OECD), dan Forum for Corporate Governance in

Indonesia (FCGI). Seperti dijelaskan dalam OECD, Corporate

Governance merupakan cara-cara manajemen perusahaan bertanggung

jawab kepada para pemiliknya (pemegang saham). Sedangkan penjelasan dalam FCGI, corporate governance adalah seperangkat aturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya, yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

Seperti diuraikan dalam OECD, terdapat empat prinsip dasar pengelolaan perusahaan yang baik. Keempat prinsip tersebut adalah :

1. Keadilan (fairness), menjamin perlindungan hak-hak para pemegang saham, termasuk hak-hak pemegang saham minoritas dan para pemegang saham asing, serta menjamin terlaksananya komitmen dengan para investor.

2. Transparansi (transparency), mewajibkan adanya suatu informasi yang terbuka, tepat, waktu, serta jelas dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan, dan kepemilikan perusahaan.

3. Dapat dipertanggungjawabkan (accountability), menjelaskan peran dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen dan pemegang saham, sebagaimana diawasi oleh dewan komisaris.

4. Pertanggungjawaban (responsibility), memastikan dipatuhinya peraturan serta ketentuan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial.

Penerapan prinsip good corporate governance digunakan untuk menghasilkan kinerja perusahaan yang efektif dan efisien, melalui harmonisasi manajemen perusahaan. Dibutuhkan peran yang penuh komitmen dan independen dari dewan direksi dan dewan komisaris dalam menjalankan kegiatan perusahaan, sehingga menghasilkan kinerja perusahaan yang baik.

Dalam mengelola perusahaan menurut kaedah-kaedah umum Good Corporate Governance, peran Komisaris Independen, sangat diperlukan.

Komisaris Independen dapat berfungsi untuk mengawasi jalannya perusahaan dengan memastikan bahwa perusahaan tersebut telah melakukan praktek-praktek transparansi, disklosure, kemandirian, akuntabilitas dan praktek keadilan menurut ketentuan yang berlaku di suatu sitem perekonomian (negara). Penelitian ini akan memasukkan mekanisme internal spesifik perusahaan sebagai variabel pemoderasi, yaitu:

2.1.4.1 Komisaris Independen

Peranan dewan komisaris juga diharapkan dapat membatasi tingkat manajemen laba melalui fungsi monitoring atau pelaporan keuangan. Dalam penelitian ini, posisi Komisaris Independen dihadapkan dengan posisi Board Of Director (BOD).

Secara teori dan praktek fungsi organ perseroan board of director (dewan direktur) melakukan perbuatan kepengurusan, sedang fungsi dewan komisaris (Dekom) atau dalam bahasa asingnya biasa disebut board of Commisaris melakukan fungsi pengawasan, mereka melakukan segala kemampuan terbaiknya hanya untuk kepentingan perseroan. Tujuan menghadirkan seorang komisaris independen adalah sebagai penyeimbang pengambilan keputusan dewan komisaris. Oleh sebab itu, harus ada tolak ukur penilaian kinerja board of director/dewan komisaris. Dalam konstruksi hukum Perseroan Terbatas, kinerja perseroan adalah indikator performa Board of Director. Hal ini sebagai konsekuensi bahwa BOD menjalankan fungsi kepengurusan.

Board of Directors adalah pilihan pemegang saham

yang mewakili kepentingan mereka. Dengan demikian badan ini bukanlah independen, tetapi dalam setiap masalah berpihak kepada pemegang saham. Konsep ini berdasarkan pemikiran

bahwa perseroan didirikan oleh pemilik sebagai pemegang saham terutama untuk kepentingannya.

Perbedaan dalam kepentingan dapat juga terjadi dikalangan pemegang saham. Tidak jarang pada perusahaan yang terdaftar di bursa efek, terdapat berbagai kelompok pemegang saham yang mempunyai kepentingan yang berlainan, terutama bagi perusahaan yang mempunyai pemegang saham mayoritas dan minoritas, kepentingannya tidak selalu searah. Keadaan ini termasuk di Indonesia, semua perusahaan yang sahamnya diperdagangkan di bursa efek selalu dikuasi oleh pemegang saham mayoritas.

Kedudukan pemegang saham minoritas yang jumlahnya besar dan tersebar tidak dapat dipersatukan dan sering tidak terwakili dalam pengambilan keputusan, menyebabkan kedudukan dan kewenangannya juga kurang penting, dalam mengangkat dan menentukan siapa yang akan menjadi board of directors. Akhirnya yang menentukan keanggotan badan

tersebut adalah pemegang saham mayoritas.

Melalui perannya dalam fungsi pengawasan, komposisi dewan dapat mempengaruhi pihak manajemen dalam menyusun laporan keuangan sehingga dapat diperoleh suatu laporan laba yang berkualitas. Keberadaan komisaris independen diharapkan dapat meningkatkan fungsi pengawasan

terhadap manajemen, karena komisaris independen tidak mempunyai kepentingan yang dapat mempengaruhi kemampuan mereka untuk menjalankan kewajiban secara adil di perusahaan.

2.2 Tinjauan Penelitian Terdahulu

Pada Tabel 2.1 disajikan penelitian terdahulu yang berhubungan dengan Judul penelitian ini:

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1. Atika Nistiawaty (2014) Pengaruh aliran kas, pertumbuhan perusahaan, dan corporate governance terhadap kinerja perusahaan pada perusahaan manufaktur yang terdaftar di BEI Independen: Aliran kas bebas, Pertumbuhan perusahaan, Proporsi dewan komisaris Dependen: Kinerja perusahaan

Berdasarkan uji T (parsial) bahwa aliran kas bebas

berpengaruh secara signifikan terhadap kinerja

perusahaan. Tapi pada pertumbuhan perusahaan dan proporsi dewan komisaris tidak berpengaruh secara signifikan terhadap

kinerja perusahaan. Sedangkan

Berdasarkan uji F (Simultan) bahwa aliran

kas, pertumbuhan perusahaan, dan proporsi

dewan komisaris berpengaruh secara signifikan terhadap kinerja

perusahaan. 2. Wirakusuma dan Yuniasih, 2006 Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan pengungkapan Corporate Social ROA, Kepemilikan Manajerial, Kualitas Audit. Nilai Perusahaan, CSR

ROA berpengaruh positif terhadap Nilai perusahaan, tetapi GCG tidak mampu memoderasi hubungan keduanya.

No Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian dan Good Corporate Governance sebagai variabel pemoderasi 3. Bethseba M.T Ayu C.D.H (2010) Pengaruh ROA terhadap Nilai Perusahaan dengan GCG sebagai Variabel Permoderasi pada Perusahaan Manufaktur yang tercatat di Bursa Efek Indonesia ROA, Kepemilikan Manajerial, Nilai Perusahaan (MVE)

ROA berpengaruh positif terhadap Nilai Perusahaan, tetapi GCG tidak mampu memoderasi hubungan antara ROA dengan nilai perusahaan.

Sumber: Olahan Penelitian

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Bethseba M.T Ayu C.D.H (2010). Dalam penelitian ini, variabel-variabel yang digunakan berbeda dengan penelitian terdahulu. Variabel yang digunakan dalam penelitian ini adalah karakteristik perusahaan (X) sebagai variabel independen dan kinerja keuangan dengan alat ukur Return On Assets (ROA) sebagai variabel dependen (Y) serta variabel moderasi yang dimana hanya menggunakan good corporate governance dengan indikator komisaris independen yang diduga dapat mempengaruhi hubungan karakteristik perusahaan dengan kinerja perusahaan (ROA). Sampel yang digunakan adalah perusahaan yang tercata di Bursa Efek Indonesia pada tahun penelitian 2013. Dimana, penelitian ini mengambil sampel perusahaan yang tercatat di BEI dengan metode solvin dan systematic random sampling (penarikan sample secara sistematis).

2.3 Kerangka Konseptual

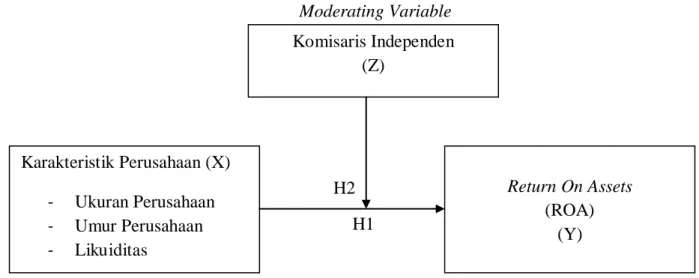

Kerangka konseptual menjelaskan secara teoritis pertautan antar variabel yang diteliti. Pertautan antar variabel yang disusun dari berbagai teori yang telah dideskripsikan akan dianalisis secara kritis dan sistematis, sehingga menghasilkan sintesa tentang hubungan antar variabel yang diteliti. Sintesa tentang hubungan variabel tersebut, selanjutnya digunakan untuk merumuskan hipotesis (Sugiyono, 2006: 49). Adapun kerangka konseptual dalam penelitian ini berdasarkan latar belakang masalah dan tinjauan pustaka di atas, dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual penelitian

Sesuai dengan kajian teori keagenan (agency theory), hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (Jensen dan

H2 Moderating Variable Dependen Variable Independen Variable H1 Karakteristik Perusahaan (X) - Ukuran Perusahaan - Umur Perusahaan - Likuiditas Return On Assets (ROA) (Y) Komisaris Independen (Z)

Berdasarkan kerangka konseptual diatas, ditentukan bahwa variabel karakteristik perusahaan yang diproksikan kedalam ukuran perusahaan, umur perusahaan, likuiditas dan leverage sebagai variabel independen. Return On Assets (ROA) sebagai variabel independen dan good corporate governance

yang diproksikan kedalam komisaris independen sebagai variabel moderating. Dengan adanya penerapan karakteristik perusahaan yang baik, maka laporan keuangan yang dihasilkan dapat diungkapkan secara transparan dan akurat, sehingga dapat meningkatkan manajemen dengan tingkat efektivitas yang tinggi dan sangat diperlukan dalam pencapaian tujuan mendapatkan laba yang besar. Dimana efektivitas ini dapat diukur dengan mengetahui seberapa besar rasio profitabilitas yang diperoleh. Rasio profitabilitas merupakan alat pengukur kinerja perusahaan.

Selain karakteristik perusahaan, penerapan good corporate governance khususnya komisaris independen diduga juga mempunyai pengaruh terhadap hubungan karakteristik perusahaan dengan return on assets. Variabel komisaris independen ini diharapkan dapat membatasi tingkat manajemen laba melalui fungsi monitoring atau pelaporan keuangan dan dapat menyeimbang untuk mengambilkan keputusan dewan komisari. Sehingga dengan adanya komisaris independen dapat memonitoring laporan keuangan dan dapat meningkatkan manajemen dengan tingkat efektivitas yang tinggi. Oleh karena itu, dengan adanya komisaris independen dapat memberikan hubungan yang memperkuat atau memperlemah hubungan karakteristik perusahaan dengan return on assets.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan maslah. Oleh karena itu, rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik (Sugiyono, 2006:51).

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka konseptual sebelumnya, maka hipotesis penelitian ini adalah sebagai berikut:

H1: Karakteristik perusahaan yang diproksikan kedalam ukuran perusahaan, umur perusahaan, likuiditas dan leverage berpengaruh terhadap Return On Assets pada perusahaan yang terdaftar di Bursa Efek Indonesia.

H2: Komisaris independen mampu memoderasi hubungan karakteristik perusahaan yang diproksikan kedalam ukuran perusahaan, umur perusahaan, likuiditas dan leveragedengan Return On Assets pada perusahaan yang terdaftar di Bursa Efek Indonesia.