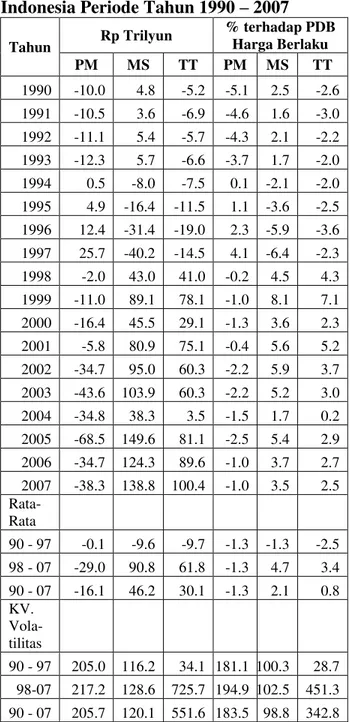

Perkembangan Celah Tabungan-Investasi Dan Retensi Tabungan Di Indonesia (Periode PRA Dan Pasca Krisis Ekonomi)

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai faktor faktor yang mempengaruhi investasi asing di Indonesia.Investasi asing itu sendiri terdiri dari

Penelitian ini bertujuan untuk melihat pengaruh defisit anggaran, pertumbuhan ekonomi dan tingkat suku bunga kredit investasi terhadap investasi swasta di Indonesia dalam

Penelitian ini bertujuan untuk mengetahui apakah Kebijakan Tax Holiday meningkatkan efektivitas pengaruh Pajak, Gross Domestic Product dan tabungan nasional terhadap perkembangan

Tujuan penelitian ini adalah untuk mengetahui strategi bauran pemasaran tabungan muamalat, melihat faktor-faktor yang dipertimbangkan nasabah dalam memilih tabungan

Penelian ini bertujuan untuk melihat perkembangan dari indikator ekonomi melalui tingkat pertumbuhan produksi, tingkat penggangguran, dan tingkat inflasi, sedangkan dari

Fokus dari pembahasan ini adalah untuk melihat hubungan atau pengaruh dari produk domestik regional bruto dan suku bunga terhadap jumlah tabungan Penelitian Ini

Metode analisis deskriptif kuantitatif digunakan untuk menganalisis perkembangan investasi, tenaga kerja dan pertumbuhan ekonomi Indonesia selama Tahun 2000-2015 dan

Manfaat penelitian ini adalah, bagi Dana Pensiun, penelitian ini dapat dijadikan gambaran untuk terus mengembangkan atau meningkatkan komposisi portofolio investasi dari 19 (sembilan