LAPORAN TUGAS AKHIR

TENTANG

SISTEM PEMOTONGAN DAN PENGHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS PEGAWAI NEGERI SIPIL (PNS) PADA KANTOR PELAYANAN

PAJAK (KPP) PRATAMA LUBUK PAKAM O

L E H

NAMA : ICA NOVITA BR GINTING NIM : 112600056

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

LAPORAN TUGAS AKHIR

TENTANG

Pelaksanaan Pembayaran Pajak Kendaraan Bermotor Di Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara

O

L

E

H

NAMA : SUTRI BRATA

NIM : 112600060

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Program Studi Diploma III

Admnistrasi Perp[ajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji Syukur penulis ucapkan kepada Tuhan Yesus Kristus yang telah memberikan kesempatan

dan penyertaanNya kepda penulis sehingga dapat menyelesaikan Tugas Akhir ini dengan baik

dan sesuai dengan waktu yang telah direncanakan.

Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar Ahli Madia (A.Md). Adapun judul Tugas Akhir ini adalah “Pelaksanaan Pembayaran Pajak Kendaraan Bermotor Di Kantor Sistem Administrasi Manunggal Satu

Atap (SAMSAT) Medan Utara”

Dalam kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih kepada

seluruh pihak yang telah membantu memberikan dukungan moivasi dan inspirasi kepada

penulis.Ucapan terima kasih disampaikan kepada:

1. Bapak Prof.Dr.dr.Syahril Pasaribu,DTM&H,Msc(CTM).Sp.A(K) selaku Rektor

Universitas Sumatera Utara.

2. Bapak Prof.DR.Badarudin,M,Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

3. Bapak Drs.Alwi Hashim Batubara,M,Si,selaku Ketua Program Studi Administrasi

Perpajakan Fakultas Fisip Universitas Sumatera Utara.

4. Ibu Arlina, SH,M.Hum,selaku Sekretaris Jurusan Program Studi Administrasi Perpajakan

Fakultas Sumatera Utara.

5. Bapak Rasudin Ginting,M.Si ,selaku Dosen Pembimbing yang telah membantu serta

membimbing penulis dalam menyusun dan menyelesaikan Tugas Akhir ini dari awal

6. Seluruh Dosen Pengajar Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

Utara yang telah memerikan bekal ilmu pengetahuan kepada penulis selama

melaksanakan pendidikan di Universitas Sumatera Utara.

7. Kepala Kantor Unit Pelaksanaan Teknis Kantor SAMSAT Medan Utara yang telah

memberikan izin kepada penulis untuk melakukan Prakik Kerja Lapangan Mandiri

beserta staf pegawai yang telah banyak membantu.

8. Abangda Afrizal Pasaribu S.Sos yang telah banyak membantu dan memberikan masukan

serta motivasi yang sangat membangun selama masa perkuliahan sampai dengan

selesainya tugas akhir ini.

9. Kedua Orang Tua Bapak dan terimakasih atas doa dan dukungan yang telah kalian

berikan.

10.Seniorku Bang Samuel Butar-Butar,Kak Marisi Hotnida Sihombing dan Kak April

Yosephine Simamora terimakasih atas dukungan,doa,saran dan motivasi yang telah

kalian berikan.

11.Temanku terkasih Enjelina Sinambela, Berliana D. Hutabarat,Dian Camellyna,Fretty

Frederika Pramuditha Sitorus,Mayarina Limbong,Lidya Aprisda Rajagukguk,Rivai

Arvan Chaniago,Chandra Kiranna Sibarani,Netty Desi Margaretha Manulang,Sheren

Murni Utami Sagala.Sangat beruntung dapat mengenal kalian.kita akan menjadi

orang-orang yang luar biasa di tahun yang akan datang.

12.Temanku-temanku Rora Giovani Sebayang,Silvia Mawartika Anyar,Vina Anggreni,Ruri

Azhari,Rezha Haridsyah Lubis,Dwi Aulia Friska,Wendy Pradikta Aceh,Brian Agita Filia

Sembiring,David Alexander Sembiring,Dewanti Simanjuntak,Devani Yuniva,Norlin

teman-teman yang pernah bekerjasama dalam kepanitiaan yang tidak bisa disebutkan satu

persatu.

13.Mahasiswa Administrasi Perpajakan Kelas A dan Kelas B Stambuk 2011 yang tidak

bisa disebutkan satu persatu yang menjadi teman dan tempat berbagi selama menjalani

pendidikan.

14.Semua orang yang mengenal saya yang nama tidak dapat disebutkan satu persatu dan

yang telah mendukung dan mendoakan saya kiranya Tuhan yang dapat membalas kasih

sayang yang telah kalian berikan kepada saya.

Penulis telah berupaya dengan semaksimal mungkin dalam penyususnan dan penyelesaian

Laporan Tugas Akhir ini,namun penulis menyadari masih banyak kekurangan dalam

penulisan baik dari segi isi maupun tata bahasa.Oleh karena itu,penulis mengharapkan kritik

dan saran yang membangun dari pembaca demi perbaikan Laporan Tugas Akhir ini.

Akhir kata penulis berharap semoga Laporan Tugas Akhir ini dapat bermanfaat bagi

pembaca.

Medan,Juli 2014

Penulis,

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

BAB 1 PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 6

C. Uraian Teoritis ... 9

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ... 12

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 15

F. Sistematika Penyusunan Laporan ... 17

BAB II GAMBARAN LOKASI PKLM A. Sejarah Umum Direktorat Jenderal Pajak ... 18

B. Visi dan Misi Direktorat Jenderal PajaK ... 22

C. Struktur Organisasi Direktorat Jenderal Pajak ... 23

D. Sejarah Lahirnya Kantor Pelayanan Pajak Pratama Lubuk Pakam .... 23

G. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Lubuk Pakam ... 31

BAB III GAMBARAN DATA PAJAK PENGHASILAN PASAL 21 A. Dasar dalam Perpajakan ... 33

1. Defenisi Pajak ... 33

2. Fungsi Pajak ... 34

3. Jenis Pajak ... 36

4. Asas Pemungutan Pajak ... 38

5. Sistem Pemungutan Pajak ... 39

6. Subjek Pajak ... 41

B. Pajak Penghasilan Pasal 21 ... 45

1. Dasar Hukum dan Defenisi PPh Pasal 21 ... 45

2. Pemotong dan Penghasilan yang Dipotong PPh Pasal 21... 47

3. Subjek dan Bukan Subjek PPh Pasal 21 ... 49

4. Objek dan Bukan Objek PPh Pasal 21 ... 52

5. Penghasilan Tidak Kena Pajak ... 55

6. Tarif Pasal 17 UU PPh ... 56

7. Penyetoran PPh Pasal 21 ... 56

8. Pelaporan PPh Pasal 21 ... 57

9. Contoh Perhitungan PPh Pasal 21 ... 57

BAB IV ANALISIS DAN EVALUASI DATA A. Pajak Penghasilan (PPh) Pasal 21 atas Gaji Pegawai Negeri Sipil .... 61

C. Subjek dan Objek PPh Pasal 21 pada KPP Pratama Lubuk Pakam ... 66

D. Tata Cara Perhitungan PPh Pasal 21 atas Gaji PNS di KPP Pratama

Lubuk Pakam ... 67

E. Jumlah PPh Pasal 21 yang dipotong atas Gaji PNS pada KPP

Pratama Lubuk Pakam Tahun 2013 ... 71

F. Dampak-dampak atas Prosedur yang Digunakan ... 73

G. Kendala-kendala dalam Pemotongan PPh Pasal 21 ... 74

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 76

B. Saran ... 78

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 2.1. Kantor Pelayanan Pajak Pratama yang Bernaung di Lingkungan Kantor Wilayah

Direktorat Jenderal Pajak Sumatera Utara I ... 21

Tabel 3.1. Penghasilan Tidak Kena Pajak (PTKP) ... 55

Tabel 3.2. Tarif Pajak Untuk Wajib Pajak Dalam Negeri ... 56

Tabel 4.1.Tarif PPh Pasal 21 atas Honorarium/Imbalan yang diterima PNS ... 63

Tabel 4.2. Rincian PPh Pasal 21 Tahun 2013 di Kantor Pelayanan pajak Pratama Lubuk Pakam

BAB 1

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Dalam perkembangan ilmu pengetehuan, perguruan tinggi dituntut untuk

meningkatkan kualitas pendidikan dilingkungan kampus. Untuk menjawab tuntutan tersebut,

perguruan tinggi harus melakukan berbagai cara dalam usaha meningkatkan kualitas

tersebut. Salah satunya adalah dengan melakukan kegiatan Praktik Kerja Lapangan Mandiri

(PKLM).

Melalui praktik ini seorang mahasiswa dapat menerapkan teori-teori yang telah

diperoleh dibangku kuliah. Serta dapat mengembangkan semua keterampilan yang dimiliki

pada instansi-instansi pemerintah maupun perusahaan swasta tempat mahasiswa tersebut

melakukan praktik. Agar mahasiswa dapat mengetahui bagaimana situasi dunia kerja yang

sebenarnya dan siap menjadi tenaga baru yang terampil dan professional.

Pajak merupakan salah satu pemasukan Negara yang terbesar, hal ini dapat dilihat

dari Anggaran Pendapatan dan Belanja Negara (APBN) bahwa penerimaan Negara dari

sector pajak yang menjadi primadona, sejak penerimaan Negara dari sektor migas lainnya

merosot di pasar internasional. Pajak merupakan alternative bagi pemerintah untuk

meningkatkan penerimaannya sebagaimana yang telah direncanakan dalam Rencana

Anggaran Pendapatan dan

Belanja Negara (RAPBN). Sehingga untuk meningkatkan penerimaan pajak,

mengoptimalkan penerimaan pajak dengan meningkatkan faktor-faktor penunjang dari luar)

dan intensifikasi pajak (usaha mengoptimalkan penerimaan pajak dengan meningkatkan

faktor-faktor dari dalam), dan perlunya asas keadilan dan kepastian hukum bagi para

pembayar pajak.

Masalah pajak merupakan masalah yang dihadapi pihak pemerintah sebagai pihak

yang memungut pajak dengan rakyat sebagai pihat yang berkewajiban membayar pajak.

Masing-masing pihak memiliki kepentingan dan saling ketergantungan.tentang besarnya

beban pajak, masyarakat wajib pajak mengharapkan adanya pemungutan pajak yang adil,

artinya besar pajak yang terutang sesuai kemampuan wajib pajak, sedangkan harapan

pemerintah sebagai pemungut pajak, mengharapkan adanya pelunasan pajak yang tepat

waktu dan sesuai dengan ketentuan dan peraturan perundang-undangan pajak yang berlaku.

Pemerintah pajak oleh Negara salah satunya diperoleh dari paja penghasilan. Pajak

penghasilan adalah pajak yang dikenakan atas penghasilan yang diterima/diperoleh

seseorang atau badan dalam tahun pajak atau bagian tahun pajak. Adanya peraturan Pajak

Penghasilan Pasal 21 sebagaimana yang terutang dalam Undang-Undang No. 7 Tahun 1983

dan selanjutnya diubah dengan Undang-Undang No. 7 Tahun 1991, Undang-Undang No. 10

Tahun 1994, Undang No. 17 Ttahun 2000 dan terakhir diubah dengan

Undang-Undang No. 36 Tahun 2008 mengatur tentang pembayaran pajak dalam tahun pajak melalui

pemotongan pajak atas penghasilan yang diterima atau diperoleh oleh Wajib Pajak Orang

Pribadi Dalam Negeri (WPDN)sehubungan dengan pekerjaan,jasa dan kegiatan lainnya.

Pajak penghasilan sangat menentukan peningkatan penerimaan pajak, karena

khususnya pada karyawan/pegawai tetap disebuah instansi atau perusahaan. Para pegawai

tetap tidak dapat mengelak untuk tidak membayar pajak karena data berupa penghasilan

lengkap ada pada badan selaku pemberi kerja.

Pajak Penghasilan dapat dilihat dari 2 (dua) subjek pajak yang berbeda yakni Orang

Pribadi dan Badan. Pajak Penghasilan Badan umumnya lebih mudah teridentifikasi serta

pemungutan pajak atas Badan jauh lebih optimal daripada Pajak Penghasilan Orang Pribadi.

Hal ini disebabkan adanya institusi financial tanpa adanya informasi transaksi financial dari

tiap orang.

1. Wajib Pajak, Objek Pajak, dan Pemotongan Pajak Pajak Penghasilan (PPh) Pasal 21

1.1 Wajib Pajak Pajak Penghasilan Pasal 21

a. Pejabat Negara

b. Pegawai Negeri Sipil

c. Pegawai

d. Pegawai Tetap

e. Pegawai dengan status Wajib Pajak Luar Negeri (WPLN)

f. Tenaga Lepas

g. Penerimaan Pensiun

i. Penerimaan Upah (Mardiamo,2008;158)

1.2 Objek Pajak Penghasilan Pajak 21

Objek Pajak Pajak Pengahasilan (PPh) Pasal 21 adalah penghasilan yang diterima

atau diperoleh secara teratur berupa gaji, uang pensiun bulanan, upah honorarium

(termasuk honorarium anggota dewan anggota komisaris atau anggota pengawas),

premi bulanan, uang lembur, uang sokongan , uang tunggu, uang ganti rugi,

tunjangan istri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan, tunjangan

khusus, tunjangan transport, tunjangan pajak, tunjangan iuran pensiun, tunjangan

pendidikan anak, beasiswa, hadiah, premi asuransi yang dibayar oleh pemberi kerja

dan penghasilan teratur lainnya dengan nama dan dalam bentuk

apapun.(Mardiasmo,2008;160)

1.3. Pemotongan Pajak Penghasilan (PPh) Pasal 21

a. Pemberi kerja yang terdiri dari Orang Pribadi dan /atau Badan.

b. Bendaharawan pemerintah pusat maupun daerah (menyangkut Pegawai Negeri).

c. Dana Pensiun PT.Jamsostek,PT. Taspen.

d. Perusahaan Badan,Bentuk Usaha Tetap. (Mardiasmo,2008;164)

Namun dalam kenyataannya kendala-kendala masih muncul terutama akibat

informasi yang diberikan dalam bentuk buku panduan perpajakan dan pembaca tidak

selamanya mengerti, dimana pihak perusahaan atau disebut juga sebagai pemotong pajak

Penghasilan (PPh) Pasal 21 masih salah dalam melakukan perhitungan sehingga tidak jarang

Dengan demikian hal tersebut diatas, maka penulis merasa tertarik untuk

mempelajari, memahami,dan mendalami bagaimana sebenarnya sistem perhitungan dan

pemotongan Pajak Penghasilan (PPh) Pasal 21 atas gaji Pegawai Negeri Sipil (PNS) pada

Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam,dan karena pada saat ini pajak

merupakan bahan/topic pembicaraan yang sangat penting untuk dibahas dan dipelajari oleh

siapa saja dalam pajak. Oleh karena itu, penulis tertarik untuk mengambil sebuah judul :

“SISTEM PERHITUNGAN DAN PEMOTONGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS GAJI PEGAWAI NEGERI SIPIL (PNS) PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA LUBUK PAKAM TAHUN 2011”

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

1. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Adapun tujuan Praktik Kerja Lapangan Mandiri (PKLM) yang dilakukan adalah salah

satu persyaratan yang wajib dilaksanakan oleh mahasiswa perpajakan dalam

menyelesaikan pendidikan Program Studi Diploma III Administrasi Perpajakan pada

Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara (USU).

Adapun tujuan penulis melakukan Praktik Kerja Lapangan Mandiri (PKLM) antara

lain :

1.1Untuk mengetahui tingkat kesadaran pemotong pajak dalam memenuhi

kewajiban perpajakan khususnya Pajak Penghasilan (PPh) Pasal 21 atas gaji

PNS pada Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam.

1.2Untuk mengetahui sistem pemotongan dan perhitungan Pajak Penghasilan

1.3Untuk mengetahui subjek dan objek Pajak Penghasilan (PPh) Pasal 21 atas

gaji Pegawai Negeri Sipil (PNS) pada Kantor Pelayanan Pajak (KPP) Pratama

Lubuk Pakam.

1.4Untuk mengetahui tata cara penghitungan Pajak Penghasilan (PPh) Pasal 21

atas gaji Pegawai Negeri Sipil ( PNS) pada Kantor Pelayanan Pajak (KPP)

Pratama Lubuk Pakam.

1.5Untuk mengetahui dampak-dampak atas prosedur yang digunakan dalam

pemotongan Pajak Penghasilan (PPh) Pasal 1 atas gaji Pegawai Negeri Sipil

(PNS) pada Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam.

1.6Untuk mengetahui kendala-kendala yang dihadapi oleh bendaharawan dalam

pemotongan Pajak Penghasilan (PPh) Pasal 21 atas gaji Pegawai Negeri Sipil

(PNS) pada Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam.

2. Manfaat praktik kerja lapangan mandiri (PKLM)

2.1. Bagi Mahasiswa Peserta Praktik Keraja Lapangan Mandiri (PKLM)

a. Mengetahui proses pemotongan dan pelaporan Pajak Penghasilan Pasal 23 lebih

mendalam untuk menerapkannya kedalam lingkungan kerja secara nyata.

b. Sebagai motivasi untuk belajar dan mencari tahu berbagai ilmu pengetahuan

yang berkaitan dengan ilmu perpajakan yang selama ini belum didapat.

c. Untuk menciptakan rasa tanggung jawab, profesionalitas serta kedisiplinan yang

nantinya sangat dibutuhkan ketika memasuki dunia kerja yang sebenarnya.

d. Merangsang mahasiswa untuk beraktifitas dalam melakukan pekerjaan secara

e. Untuk meningkatkan kemampuan berkomunikasi dan mendapatkan pengalaman

kerja pada Kantor Pelayanan Pajak Pratama Lubuk Pakam.

2.2. Bagi Instansi

a. Dengan dilaksanakan Praktik Kerja Lapangan Mandiri ( PKLM ) bagi

mahasiswa dituntut sumbangsihnya terhadap instansi baik berupa saran maupun

kritikan yang bersifat membangun yang menjadi sumber masukan untuk

meningkatkan kinerja di lingkungan instansi tersebut.

b. Guna memenuhi kebutuhan akan tenaga-tenaga terampil yang sesuai dengan

keahliannya dan nantinya merupakan tenaga ahli yang siap pakai sesuai dengan

bidang ilmu yang ditekuni.

c. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor

Pelayanan Pajak ( KPP ) Pratama Lubuk Pakam dengan lembaga pendidikan

Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

2.3. Bagi Universitas :

a. Guna mempersiapkan tenaga mumpuni dibidangnya, siap bersaing dan

profesional dalam lingkungan kerja yang nyata.

b. Guna mempromosikan sumber daya manusia yang ahli sesuai dengan bidang

c. Memperbaiki pandangan masyarakat terhadap sumber daya manusia yang

dihasilkan dari lembaga pendidikan nasional khususnya Universitas Sumatera

Utara.

d. Membuka interaksi antara dosen dengan instansi pemerintah yang bersangkutan

dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima

mahasiswa melalui Praktik Kerja Lapangan Mandiri ( PKLM ).

c. Uraian Teoritis

1.Defenisi dan Fungsi Pajak 1.1 Defenisi Pajak

Menurut prof. Dr Rochmat, SH didalam buku dasar –dasar hukum pajak dan pajak

pendapatan (1990), pajak didefenisikan sebagai iuran kepada kas Negara berdasarkan

undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbale

(kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran-pengeluaran umum. (mardiasmo,2008;2)

Menurut undang-undang nomor 28 tahun 2007 (tentang ketentuan umum dan tata

cara perpajakan pasal 1 angka 1), Pajak adalah kontribusi wajib kepada Negara yang

terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

1.2. Fungsi pajak

b. Fungsi regulerend, pajak sebagai alat untuk mengatur atau melaksanakan

kebijaksanaan pemerintah dalam bidang sosial dan ekonomi. (Mardiasmo,2008;2)

2. Pajak Penghasilan (PPh) Pasal 21

2.1. Defenisi Pajak Penghasilan (PPh) Pasal 21

Pajak Penghasilan (PPh) Pasal 21 adalah pajak penghasilan sehubungan dengan

pekerjaan,jasa,dan kegiatan yang dilakukan oleh Wajib Pajak Orang Pribadi Subjek

Pajak dalam negeri. (PER-31/PJ/2009)

2.2 Pemotong Pajak Penghasilan (PPh) Pasal 21

a. Pemberi kerja yang terdiri dari Orang Pribadi dan Badan.

b. Bendahara pemerintah baik pusat maupun daerah.

c. Dana pensiun atau badan lain seperti jaminan sosial tenaga kerja

(jamsostek),PT.Taspen,PT.ASABRI.

d. Badan yang membayar honorarium atau pembayaran lain kepada jasa tenaga ahli,

orang pribadi subjek pajak luar negeri,dan peserta pendidikan, pelatihan dan magang.

e. Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas.

f. Penyelenggara kegiatan.

2.3 Penerimaan Penghasilan yang dipotong Pajak Penghasilan Pasal 21

a. Pegawai tetap.

b. Tenaga lepas (seniman, olahragawan, penceramah, pemberi jasa, pengelola proyek,

peserta perlombaan, petugas dinas luar asuransi),distributor MLM/ direct selling

dan kegiatan sejenisnya.

c. Penerimaan pensiun,mantan pegawai,termasuk orang pribadi atau ahli warisnya

d. Penerima honorarium.

e. penerima upah.

f. tenaga ahli (pengacara,akuntan,arsitek,dokter,konsultan,notaries,penilai).

g. peserta kegiatan.

2.4. Penerapan Penghitungan PPh Pasal 21 untuk Pegawai Tetap

Penghasilan Kena Pajak dihitung dari penghasilan bruto dikurangi biaya jabatan, iuran

pensiun termasuk iuran Tabungan Hari Tua/Tunjangan Hari Tua (THT) (Kecuali iuran Tabungan

Hari Tua/THT pegawai negeri sipil/anggota ABRI/Pejabat Negara) dan penghasilan Tidak Kena

Pajak (PTKP).

2.5. Pengertian Biaya Jabatan dan Besarnya Tarif Biaya Jabatan

Biaya jabatan adalah biaya untuk mendapatkan,menagih, dan memelihara penghasilan

yang besarnya 5% dari penghasilan bruto setinggi-tingginya Rp.6.000.000,00 setahun atau

Rp.500.000,00 sebulan,mulai (1 januari 2009).

2.6. Besarnya PTKP untuk pegawai tetap mulai (1 januari 2009)

a. Untuk diri pegawai :

Setahun =Rp. 24.300.000,00

Sebulan =Rp. 2.025.000,00

b. Tambahan untuk pegawai yang kawin :

Setahun =Rp. 2.025.000,00

c. Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis

keturunan lurus,serta anak angkat yang menjadi tanggungan sepenuhnya,paling banyak 3

orang setiap keluarganya Rp. 2.025.000,00.

2.7. Tarif yang digunakan mulai (1 Januari 2009)

a) Sampai dengan Rp. 50.000.000,00 = 5%

b) Diatas Rp. 50.000.000,00 – Rp. 250.000.000,00 = 15%

c) Diatas Rp. 250.000.000,00 – Rp. 500.000.000,00 =25%

d) Diatas Rp. 500.000.000,00 = 30%

D. Ruang Lingkup Praktek Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup dalam Praktek Kerja Lapangan Mandiri (PKLM)

yang dilaksanakan pada Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam adalah sebagai

berikut : Prosedur pengenaan pajak penghasilan khususnya PPh Pasal 21 atas pegawai yang

dilakukan oleh Bendaharawan Pemerintah menurut UU No.36 Tahun 2008 meliputi pemotongan

dan pemungut pajak terutangnya.

E.Metode Praktek Kerja Lapangan Mandiri 1. Tahap Persiapan

Pada tahap ini,penulis menentukan tempat pelaksanaan (objek) Pratek Kerja Lapangan

Mandiri (PKLM), kemudian dilanjutkan dengan pembuatan proposal dan surat pengantar

Praktek Kerja Lapangan Mandiri (PKLM), serta

konsultasi dengan dosen pembimbing.

Pengumpulan data-data yang menyangkut masalah yang akan dibahas melalui buku-buku

ilmiah atau sumber-sumber bacaan lainnya, Undang-Undang Perpajakan, Keputusan

Menteri Keuangan,Keputusan Dirjen Pajak dan bahan-bahan lainnya yang berhubungan

dengan objek pembahasan pada Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam.

3. Observasi Lapangan

Pengamatan yang dilakukan secara langsung untuk memperoleh data-data yang ada pada

Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam yang bersangkutan mengenai

sistem perhitungan dan pemotongan Pajak Penghasilan (PPh) Pasal 21 atas gaji Pegawai

Negeri Sipil (PNS).

4. Pengumpulan Data

Penulis mengumpulkan data-data yang diperlukan mengenai sistem pemotongan dan

perhitungan Pajak Penghasilan (PPh) Pasal 21 atas Pegawai Negeri Sipil (PNS) melalui :

4.1. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan yaitu dengan melakukan penelitian terhadap berbagai sumber

bacaan, maupun literature yang ada mengenai sistem pemotongan dan perhitungan Pajak

Penghasilan (PPh) Pasal 21 atas pegawai.

4.2.Penelitian Lapangan (Field Research)

Penelitian Lapangaan yaitu dengan melakukan penelitian langsung ke lapangan (KPP

Pratama Lubuk Pakam).

Analisis data adalah uraian tentang data-data yang dikumpulkan. Teknik analisa dalam

penelitian ini dilakukan secara kualitatif yaitu teknik analisis yang berlandaskan pada

pemikiran atau teori yang telah ada serta menjelaskannya dengan kata-kata yang

sistematis sehingga permasalahan dalam penelitian terungkap secara jelas dan objektif.

F. Metode Pengumpulan Data

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik Kerja Lapangan

Mandiri (PKLM) ini, maka penulis menggunakan metode pengumpulan data sebagai berikut

:

1. Observasi Lapangan

Pengumpulan data tentang peranan pemeriksaan lapangan, melakukan pengamatan

langsung tentang objek Praktik Kerja Lapangan Mandiri (PKLM) serta mempelajari

laporan-laporan yang berhubungan dengan masalah yang dibahas.

2. Wawancara

Pengumpulan data dengan melakukan wawancara langsung dengan melibatkan

pegawai (Key informan) Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam baik

secara lisan maupun tulisan yang berhubungan dengan objek studi.

3. Dokumentasi

Pengumpulan data dengan melakukan studi dokumentasi, misalnya dengan

mengumpulkan daftar dokumentasi yang diperlukan seperti Peraturan Pemerintah

yang berlaku,Undang-Undang Perpajakan, dan studi dokumentasi yang berhubungan

dengan pemotongan dan perhitungan Pajak Penghasilan (PPh) Pasal 21 atas Gaji

Pegawai Negeri Sipil (PNS) pada Kantor Pelayanan Pajak (KPP) Pratama Lubuk

G. Sistematika Penulisan Laporan

BAB I : PENDAHULUAN

Pada bab ini akan dibahas mengenai latar belakang yang

menjadi dasar penulisan, Tujuan dan Manfaat Praktik Kerja

Lapangan Mandiri (PKLM), ruang lingkup Praktik Kerja

Lapangan Mandiri (PKLM), Metode Pengumpulan Data, dan

sistematika penulisan.

BAB II : GAMBARAN UMUM DAN LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Dalam bab ini akan diuraikan gambaran umum dari Kantor

Pelayanan Pajak (KPP) Pratama Lubuk Pakam, meliputi sejarah

singkat berdirinya Kantor Pelayanan Pajak (KPP) Pratama

Lubuk Pakam, Struktur Organisasi,Uraian Tugas Pokok dan

Fungsi dan gambaran pegawai Kantor Pelayanan Pajak (KPP)

Pratama Lubuk Pakam.

BAB III : GAMBARAN DATA PAJAK PENGHASILAN (PPh) PASAL 21

Dalam bab ini akan dibahas tentang pengertian, dasar hukum,

ketentuan, objek dan subjek pajak PPh Pasal 21 serta teori-teori

perpajakan yang mendukung tentang pemotongan dan

perhitungan Pajak Penghasilan (PPh) Pasal 21 atas gaji pegawai

yang dilakukan oleh bendaharawan Pemerintah.

Pada bab ini dibahas tentang analisa dan evaluasi dari setiap data

yang diperoleh sebelumnya meliputi sistem perhitungan dan

pemotongan Pajak Penghasilan (PPh) Pasal 21 gaji pegawai

yang dilakukan oleh Bendaharawan Pemerintah di Kantor

Pelayanan Pajak (KPP) Pratama Lubuk Pakam serta

pengaruhnya terhadap penerimaan Negara.

BAB V : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dan saran penulis berdasarkan analisa

dari setiap data yang diperoleh penulis pada saat melakukan riset

pada Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam.

DAFTAR PUSTAKA

BAB II

GAMBARAN LOKASI PKLM

A. Sejarah Umun Direktorat Jenderal Pajak

Direktorat Jenderal pajak adalah sebuah Direktorat Jenderal dibawah Kementerian

Keuangan Indonesia yang mempunyai tugas merumuskan serta melaksanakan kebijakan dan

standarisasi teknis dibidang perpajakan.

Dalam melaksanakan tugasnya, Direktorat Jenderal Pajak menyelenggarakan fungsi :

1. Penyiapan perumusan kebijakan Departemen Keuangan dibidang perpajakan.

2. Pelaksanaan kebijakan dibidang perpajakan.

3. Perumusan standar, norma, pedoman, kriteria, dan prosedur dibidang perpajakan.

4. Pemberian bimbingan teknis dan evaluasi dibidang perpajakan.

Organisasi Direktorat Jenderal Pajak pada mulanya merupakan perpaduan dari

beberapa unit organisasi yaitu :

1. Jawatan Pajak yang bertugas melaksanakan pemungutan pajak berdasarkan

perundang-undangan dan melakukan tugas pemeriksaan kas Bendaharawan

Pemerintah.

2. Jawatan lelang yang bertugas melakukan pelelangan terhadap barang-barang sitaan

gula pelunasan piutang pajak Negara.

3. Jawatan Akuntan Pajak yang bertugas membantu Jawatan Pajak untuk melaksanakan

pemeriksaan pajak terhadap pembukuan Wajib Pajak Badan.

4. Jawatan Pajak Hasil Bumi (Direktorat Iuran Pembangunan Daerah pada Ditjen

Moneter) yang bertugas melakukan pungutan pajak hasil bumi dan pajak atas tanah

yang pada tahun 1963 diubah menjadi Direktorat Pajak Hasil Bumi dan kemudian

pada tahun 1965 berubah lagi menjadi Direktorat Iuran Pembangunan Daerah

(IPEDA). Dengan keputusan Presiden RI No. 12 tahun 1976 tanggal 27 Maret 1976,

Direktorat Ipeda diserahkan dari Direktorat Jenderal Moneter kepada Direktorat

Jenderal Pajak. Pada tanggal 27 Desenber 1985 melalui Undang- Undang RI No. 12

tahun 1985 Direktorat IPEDA berganti nama menjadi Direktorat Pajak Bumi Dan

Bangunan (PBB). Demikian juga unit kantor didaerah yang semula bernama inspeksi

ipeda diganti menjadi Inspeksi Pajak Bumi dan Bangunan, dan Kantor Dinas Luar

Untuk mengkoordinasikan pelaksanaan tugas didaerah, dibentuk beberapa kantor

Inspektorat Daerah Pajak (ItDa) yaitu di Jakarta dan beberapa daerah seperti di Sumatera,

Jawa, Kalimantan, dan Indonesia Timur. Ispektorat Daerah ini kemudian menjadi kantor

wilayah Direktorat Jenderal Pajak seperti yang ada sekarang ini.

Setelah Kantor Wilayah Direktorat Jenderal Pajak terbentuk, dibentuklah

beberapa unit kerja berdasarkan pembagian wilayah diseluruh Sumatera Utara terbagi

atas wilayah Sumatera Utara I dan wilayah Sumatera Utara II. Wilayah Sumatera Utara I

terdiri dari Kantor Pelayanan Pajak Medan Barat, Kantor Pelayanan Pajak Medan

Polonia, Kantor Pelayanan Pajak Medan Kota, Kantor Pelayanan Pajak Medan Timur,

Kantor Pelayanan Pajak Medan Belawan, Kantor Pelayanan Pajak Binjai, dan unit kerja

yang bergerak khusus dibidang pemeriksaan terhadap wajib pajak yaitu Kantor

Pemeriksaan dan Penyidikan Pajak (Karikpa) dan Kantor Pelayanan Pajak Bumi dan

Bangunan (KPPBB).

Seiring dengan perubahan kinerja dilingkungn Direktorat Jenderal Pajak untuk

menuju yang lebih baik, maka dilakukan reorganisasi dilingkungan Direktorat Jenderal

Pajak melalui sistem modernisasi. Dengan adanya reorganisasi tersebut, maka unit kerja

yang dulu dikenal Karipka dan KPPBB digabungkan dengan Kantor Pelayanan Pajak

Pratama dan Kantor Pelayanan Pajak Madya. Unit kerja wilayah Sumatera Utara I adalah:

Tabel 2.1

No Nama Kantor Kode Alamat Kantor No. Telp No. Fax

Medan Petisah 124

B. Visi dan Misi Direktorat Jenderal Pajak

1. Visi Direktorat Jenderal Pajak

“Menjadi Institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan

modern yang efektif, efisien , dan dipercaya masyarakat dengan integritas dan

profesionalisme yang tinggi”.

2. Misi Direktorat Jenderal Pajak

“Menghimpun penerimaan pajak Negara berdasarkan undang-undang perpajakn yang

mampu mewujutkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara

melalui sistem administrasi perpajakan yang efektif dan efesien”.

C. Struktur Organisasi Direktorat Jenderal Pajak

Selain itu, struktur organisasi jga merupakan penyedia lingkungan kerja yang tepat

sesuai dengan keahlian dan kecakapan karyawan masing-masing serta membatasi kegiatan

kerja dan wilayah setiap karyawan.

Adapun kegunaan dari struktur organisasi tersebut adalah :

1. Memudahkan pelaksanaan kerja

2. Mempermudah pengawasan oleh pimpinan

3. Membagi kegiatan kerja khusus pada tiap bagian

5. Mempermudah kerja sama dalam menyelesaikan suatu pekerjaan sesuai dengan

rencana.

D. Sejarah Lahirnya Kantor Pelayanan Pajak Pratama Lubuk Pakam

Kantor Pelayanan Pajak Pratama adalah instansi Vertikal Direktora Jenderal Pajak

yang berada dibawah dan bertanggungjawab langsung kepada Kepala Kantor. KPP Pratama

akan melayani PPh, PPN, PBB, dan BPHTB. Selain itu Kantor Pelayanan Pajak Pratama

juga melakukan pemeriksaan tetapi bukan sebagai lembaga yang memutuskan keberatan,

struktur organisasi Kantor Pelayanan Pajak Pratama berdasarkan fungsi pajak bukan jenis

pajak.

Pembentukan Kantor Pelayanan Pajak Pratama, merupakan bagian dari program

reformasi birkrasi perpajakan yang sifatnya komprehensif dan telah berjalan sejak tahun

2002 ditandai dengan terbentuknya Kantor Wilayah (Kanwil) dan Kantor Pelayanan Pajak

Wajib Pajak Besar. Terbentuknya KPP pratama ini secara otomatis Kantor Pelayanan Pajak

Bumi dan Bangunan (KPBB) dan Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa) tidak

ada lagi. Langkah ini diambil sebagai bagian dari usaha meningkatkan pelayanan kepada

Wajib Pajak untuk memberikan Pelayanan yang lebih baik, terpadu, dan personal dalam

pelaksaan good governance.

Kantor Pelayanan Pajak Pratama Lubuk Pakam didirikan pada tahun 2008 berdasarkan

Keputusan Menteri Keuangan. Wilayah kerja Kantor Pelayanan Pajak Pratama Lubuk

Pakam adalah kabupaten deli serdang yang terdiri dari 22 kecamatan. Sebelumnya wilayah

kerja Kantor Pelayanan Pajak Pratama Lubuk Pakam merupakan bagian wilayah kerja

Hal ini dilakukan untuk meningkatkan mutu pelayanan kepada Wajib Pajak. Dengan

berdirinya KPP Pratama Lubuk Pakam diharapkan dapat meningkatkan efisiensi dan

efektivitas pelayanan bagi wajib pajak yang berdomisili atau berlokasi di Kabupaten Deli

Serdang.

Penentuan lokasi Kantor Pelayanan Pajak Pratama merupakan salah satu faktor

terpenting dalam mmberikan kemudahan pelayanan kepada Wajib Pajak. Kantor Pelayanan

Pajak Pratama Lubuk Pakam terletak di Jl. P. Diponegoro No. 42-44. Kantor pemerintah ini

disesuaikan dengan Rencana Tata Ruang Wilayah. Kedekatan dengan Kantor Pemerintah

lainnya, seperti Kantor Polisi Deli Serdang Kantor Bank, ini juga memudahkan pengawasan

dan memberikan pelayanan terhadap Wajib Pajak dalam membayar Pajak.

Kantor Pelayanan Pajak Pratama Lubuk Pakam dipimpin oleh seorang Kepala Kantor

yang terdiri atas Sub Bagian Umum dan beberapa seksi yang sipimpin oleh masing-masing

seorang Kepala Seksi. Agar dapat lebih jelas dan transparan tentang keadaan dari Kantor

Pelayanan Pajak Pratama Lubuk Pakam, maka penulis akan menggambarkan kedudukan,

tugas, fungsi dan struktur orgaisasi Kantor Pelayanan Pajak Pratama Lubuk Pakam.

Adapun Wilayah-wilayah Kerja Kantor Pelayanan Pajak Pratama Lubuk Pakam

yaitu :

1. Sunggal 12. Labuhan Deli

2. Pancur Batu 13. Deli Tua

3. Beringin 14. Lubuk Pakam

6. Bangun Purba 17. Kutalimbaru

7. Batang Kuis 18. Namorambe

8. Tanjung Morawa 19. Pagar Merbau

9. Hamparan Perak 20. Patumbak

10. Sibolangit 21. Sibiru-biru

11. Pantai Labu 22. STM Hilir

E. Struktur Organisasi Kantor Pelayanan Pajak Pratama Lubuk Pakam

Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama dalam

usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi menyediakan

pengadaan personil akan memegang jabatan tertentu dimana, masing-masing diberi tugas,

wewenang dan tanggungjawab sesuai jabatannya. Hubungan kerja dalam organisasi

dituangkan dalam struktur organisasi dimana merupakan gambaran sistematis tentang

hubungan kerja dari orang-orang yang menggerakkan organisasi dalam usaha mencapai

tujuan yang telah ditentukan.

Struktur organisasi diharapan akan dapat memberikan gambaran tentang pembagian

tugas, wewenang dan tanggungjawab serta hubungan antar bagian berdasarkan susunan

tingkat hirarki. Struktur organisasi juga diharapkan akan dapat menetapkan system

hubungan dalam organisasi yang menghasilkan tercapainya komunikasi, koordinasi dan

integritas secara efisien dan efektif dari segenap kegiatan organisasi baik vertical maupun

Pada prinsipnya struktur organisasi yang digunakan tergantung pada ukuran besarnya

dan jenis organisasi serta banyaknya jumlah staff dala organisasi serta tingginya tingkat

kerumitan dalam operasional organisasi.

F. Tugas dan Fungsi Setiap Seksi di KPP Pratama Lubuk Pakam

Tugas dab fungsi masing-masing akan diuraikan setiap seksi, dimana Kantor

Pelayanan Pajak Pratama Lubuk Pakam mempunyai tugas pokok yaitu melaksanakan

kegiatan operasiona pelayanan perpajakan. Untuk dapat melaksanakan tugas pokok dan

fungsi sesuai Keputusan Direktur Jendral Pajak Nomor 14/PJ/2008, Tanggal 13 Maret 2008,

maka pembagian tugas dan wewenang masig-masing seksi adalah sebagai berikut:

1. Sub Bagian Umum

Sub bagian umum terdiri dari 3 bagian , yaitu tata usaha dah kepegawaian,

keuangan, dan bagian rumah tangga.

1.1. Tata Usaha dan Kepegawaian

Tugasnya adalah menyelenggarakan tugas pelayanan dibidang tata usaha dan

kepegawaian dengan cara melakukan pengurusan surat, pengetikan dan pengadaan,

penataan berkas penyusutan arsip, tata usaha kepegawaian dan pengiriman laporan agar

dapat menunjang kelancaran tugas Kantor Pelayanan Pajak.

1.2. Keuangan

Tugasnya adalah menyusun anggaran dan administrasi keuangan untuk

Tugasnya adalah mengurusi segala keperluan rumah tangga dan keperluan

perlengkapan Kantor Pelayanan Pajak Pratama agar dapat menunjang kelancaran tugas

Kantor Pelayanan Pajak.

2. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi dipimpin oleh seorang kepala seksi yang tugasnya

mengkoordinir urusan pengolahan data dan penyajian informasi pembuatan monografi

pajak, penggalian potensi perpajakan serta ekstensifikasi wajib pajak dan intensifikasi sesuai

peraturan perundang-undangan yang berlaku.

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan,

pencarian, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen

perpajakan,urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi dan/atau

Bangunan (PBB) dan Bea Perolehan Hak atas Tanah dan/atau Bangunan (BPHTB),

pelayanan dukungan teknis computer, pemantauan aplikasi elektronik, pengaplikasian

Sistem Manajemen Informasi Objek Pajak (SISMIOP), dan Sistem Informasi Geografi

(SIG), serta penyiapan laporan kinerja.

3. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penerbitan produk hokum

perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan surat pemberitahuan, serta penerimaan surat lainnya,penyuluhan perpajakan,

pelaksanan rigistrasi Wajib Pajak, serta melakukan kerjasama perpajakan.

Seksi penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak,

penagihan aktif, usulan penghapusan piutang pajak, penundaan dan angsuran tunggakan

pajak, serta penyimpanan dokumen-dokumen penagihan.

5. Seksi Pemeriksaan

Seksi pemeriksaan mempunyai tugas melakukan penyusunan rencana pemeriksaan,

pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran surat perintah

pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya.

6. Seksi Ekstensifikasi

Seksi ekstensifikasi perpajakan mempunyai tugas melakukan pengamatan potensi

perpajakan, pendataan objeb dan subjek pajak, penilaian objek pajak dalam rangka

ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I, II, III

Seksi pengawasan dan konsultasi I, seksi pengawasan dan konsultasi II, seksi

pengawasan dan konsultasi III, masing-masing mempunyai tugas melakukan pengawasan

kepatuhan kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan

Konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak,

melakukan rokonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, dan

8. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan sesuai dengan

jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku.

Kelompok jabatan fungsiaonal terdiri dari supervisor, Ketua Tim, Anggota Tim. KPP

Pratama Lubuk Pakam mempunyai 2 kelompok Fungsional sesuai dengan bidang

keahliannya. Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior yang

dintunjuk oleh Kepala Kantor Wilayah, atau Kepala KPP yang bersangkutan. Jumlah jabatan

fungsional tersebut ditentukan berdasarkan kebutuhan dan beban kerja. Jenis dan jenjang

jabatan fugsional diatur sesuai dengan peraturan perundang-undangan yang berlaku.

G. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Lubuk Pakam

Kantor Pelayanan Pajak Pratama mempunyai tugas melaksanakan penyuluhan, dan

pengawasan Wajib Pajak dibidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak

Penjualan atas Barang Mewah , Pajak tidak langsung lainnya, Pajak Bumi dan Bangunan,

serta Bea Perolehan Hak atas Tanah dan/atau Bangunan dalam wilayah wewenangnya

berdasarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugas, Kantor Pelayanan Pajak Pratama menyelenggarakan

fungsi :

1. Pengumpulan, pencarian, dan pengolahan data, pengamatan potensi perpajakan,

penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian

objek Pajak Bumi dan Bangunan,

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan

Surat Pemberitahuan, serta penerimaan surat lainnya,

4. Penyuluhan perpajakan,

5. Pelaksanaan registrasi Wajib Pajak,

6. Pelaksanaan ekstensifikasi,

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak,

8. Pelaksanaan pemeriksaan pajak,

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak,

10.Pelaksanaan konsultasi perpajakan,

11.Pelaksanaan intensifikasi,

12.Pelaksanaan administrasi Kantor Pelayanan Pajak Pratama,

BAB III

GAMBARAN DATA PAJAK PENGHASILAN 21

A. Dasar- Dasar dalam Perpajakan 1. Defenisi Pajak

Menurut Prof. Dr. Rochmat soemitro, SH didalam buku Dasar-Dasar Hukum Pajak

dan Pajak Pendapatan (1990), pajak didefenisikan sebagai iuran kepada kas Negara

berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa

timbale (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk

membayar pengeluaran-pengeluaran umum. (Mardiasmo, 2008; 2)

Menurut Undang-undang Nomor 28 Tahun 2007 (tentang Ketentuan Umum dan Tata

Cara Perpajakan Pasal 1 angka 1), pajak adalah kontribusi wajib kepada Negara yag

terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

2. Fungsi Pajak

2.1 Fungsi Budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetair, artinya pajak merupakan salah satu sumber

penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan.

Sebagai sumber keuangan Negara, pemerintah berupaya memasukkan uang

sebanyak-banyaknya untuk kas Negara. Upaya tersebut ditempuh dengan cara ekstensifikasi

maupun intensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagai jenis

pajak seperti Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan

atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB) dan lain-lain.

2.2 Fungsi Regularend (pengatur)

Pajak mempunyai fungsi pengatur, artinya pajak sebagai alat untuk mengatur atau

melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, serta mencapai

tujuan-tujuan tertentu diluar bidang keuangan. Beberapa contoh penerapan pajak sebagai

fungsi pengatur adalah :

a. Pajak yang tinggi dikenakan terhadap barang-barang mewah. PPnBM dikenakan

pada saat terjadi transaksi jual beli barang mewah.semakin mewah suatu barang

maka tarif pajaknya semakin tinggi sehingga barang tersebut semakin mahal

harganya. Pengenaan pajak ini dimaksudkan agar rakyat tidak berlomba-lomba

untuk mengonsumsi barang merah.

b. Tatif pajak progresif dikenakan atas penghasilan, dimaksudkan agar pihak yang

memperoleh penghasilan tinggi memberikan kontribusi (membayar pajak)yang

0%, dimaksudkan agar para pengusaha terdorong mengeksor hasil produksinya

dipasar dunia sehingga dapat memperbesar devisa Negara.

c. PPh dikenakan atas penyerahan barang hasil industri tertentu seperti semen,

rokok, baja dan lain-lain, dimaksudkan agar terjadi penekanan produksi terhadap

industry tersebut karena dapat mengganggu lingkungan atau polusi

(membahayakan kesehata).

d. Pembebasan PPh atas sisa hasil usaha koperasi, dimaksudkan untuk mendorong

perkembangan Koperasi di Indonesia.

e. Pemberlakuan tax holiday, dimaksudkan untuk menarik investor asing agar

menanamkan modalnya di Indonesia.

3. Jenis Pajak

3.1 Menurut Golongannya

a. Pajak Langsung, yaitu pajak yang harus dipikul atau ditanggung

sendirioleh WP dan tidak dapat dilimpahkan atau dibebankan kepada orang

lain. Pajak harus menjadi beban WP yang bersangkutan.

Contoh : PPh dibayar atau ditanggung oleh pihak-pihak tertentu yang

b. Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat dibebankan

atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung

terjadi jika terdapat suatu kegiatan, peristiwa atau perbuatan yang

menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau

jasa.

Contoh : PPN terjadi karena terdapat pertambahan nilai terhadap barang atau

jasa. Pajak ini dibayarkan oleh produsen atau pihak yang menjual barang

tetapi dapat dibebankan kepada konsumen baik secara eksplisit maupun

implicit (dimasukkan dalam harga jual barang atau jasa).

Untuk menentukan apakah sesuatu termasuk pajak langsung atau pajak tidak

langsung dalam arti ekonomis, yaitu dengan cara melihat ketiga unsure yang terdapat

dalam kewajiban pemenuhan perpajakannya.

Ketiga unsur tersebut terdiri atas : Penanggung Jawab Pajak, adalah orang yang

secara formal yuridis diharuskan melunasi pajak, Penanggung Pajak, adalah orang yang

dalam faktanya memikul terlebih dahulu beban pajaknya, Pemikul Pajak, adalah orang

yang menurut Undang-Undang harus dibebani pajak.

Jika ketiga unsur tersebut ditemukan pada seseorang maka pajaknya tersebut

Pajak Langsung, sedangkan jika ketiga unsur tersebut terpisah atau terdapat pada lebih

dari satu orang maka pajaknya disebut Pajak Tidak Langsung.

a. Pajak Subjektif, yaitu pajak yang pengenaannya memperhatikan keadaan

pribadi WP atau pengenaan pajak yang memperhatikan keadaan subjeknya

(Wajib Pajak).

Contoh : Dalam PPh terdapat Subjek Pajak (WP) Orang Pribadi. Pengenaan

PPh untuk orang pribadi tersebut memperhatikan keadaan pribadi WP

(status perkawinan, banyaknya anak, dan tanggungan lainnya). Keadaan

pribadi WP tersebut selanjutnya digunakan untuk menentukan besarnya

Penghasilan Tidak Kena Pajak (PTKP).

b. Pajak Objektif, yaitu pajak yang pengenaannya memperhatikan objeknya baik

berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan

timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi

Subjek Pajak (WP) maupun tempat tinggal.

Contoh : PPN dan PPnBM serta PBB.

3.3 Menurut Golongannya

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga Negara.

b. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri dari

atas Pajak Provinsi dan Pajak Kabupaten/Kota. (Mardiasmo, 2008; 5)

Asas domisili yaitu Negara berhak mengenakan pajak atas seluruh penghasilan

Wajib Pajak yang bertempat tinggal diwilayahnya, baik penghasilan yang berasal dari

dalam maupun luar negeri. Asas ini berlaku untuk Wajib Pajak Dalam Negeri.

4.2 Asas Sumber

Asas Sumber yaitu Negara berhak mengenakan pajak atas penghasilan yang

bersumber diwilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

4.3 Asas Kebangsaan

Asas Kebangsaan yaitu pengenaan pajak dihubungkan dengan kebangsaan suatu

Negara. (Mardiasmo, 2008; 7)

5. Sistem Pemungutan Pajak

5.1 Official Assessment System

Official Assessment System adalah suatu system pemungutan pajak yang member

kewenangan aparatur perpajakan untuk menentukan jumlah besarnya pajak yang

terutang oleh Wajib Pajak setiap tahunnya sesuai dengan peraturan perundang-undangan

perpajakan yang berlaku. Dalam system ini, inisiatif serta kegiatan menghitung dan

memungut pajak sepenuhnya berada ditangan para aparatur perpajakan. Dengan

demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada

5.2 Self Assessment System

Self Assessment System adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada Wajib Pajak dalam menentukan sendiri jumlah pajak yang terutang

setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku

dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya

berada ditangan WP. WP dianggap mampu menghitung pajak, mampu memahami

Undang-Undang perpajakan yang sedang berlaku, dan mempunyai kejujuran yang

tinggi, serta menyadari akan arti pentingnya membayar pajak.

Oleh karena itu, WP diberi kepercayaan untuk menghitung sendiri pajak yang

terutang, memperhitungkan sendiri pajak yang terutang, membayar sendiri jumlah pajak

yang terutang, melaporkan sendiri jumlah pajak yang terutang, dan

mempertanggungjawabkan pajak yang terutang.

5.3 With Holding System

With Holding System adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak) yang ditunjuk

untuk menentukan besarnya pajak yang terutang oleh WP sesuai dengan peraturan

perundang-undangan perpajakan yang berlaku. Penunjukan pihak ketiga ini dilakukan

sesuai peraturan lainnya untuk memotong dan memungut pajak, menyetor, dan

mempertanggungjawabkan melalui sarana perpajakan yang tersedia. Berhasil atau

tidaknya pelaksanaan pemungutan pajak banyak tergantung pada pihak ketiga yang

6. Subjek Pajak

Subjek Pajak adalah orang pribadi, warisan atau badan, termasuk Bentuk Usaha

Tetap (BUT), baik yang berada didalam negeri maupun berada diluar negeri yang

mempunyai atau memperoleh penghasilan dari Indonesia.

Subjek Pajak dapat dibedakan menurut kedudukan atau keberadaannya,yaitu :

6.1 Subjek Pajak Dalam Negeri

Subjek Pajak Dalam Negeri adalah orang pribadi atau badan yang bertempat

tinggal atau bertempat kedudukan didalam wilayah Indonesia yang dapat menerima atau

memperoleh penghasilan dari Indonesia atau luar Indonesia, baik melalui BUT ataupun

tanpa melalui BUT di luar negeri dan juga warisan yang belum terbagi.

Subjek Pajak Dalam Negeri dapat berbentuk sebagai berikut :

a. Orang Pribadi

Orang Pribadi sebagai Subjek Pajak Dalam Negeri dapat dibedkan sebagai

berikut :

1. Orang Pribadi yang bertempat tinggal di Indonesia,

2. Atau Orang Pribadi yang berada di Indonesia lebih dari 183 hari dalam

jangka waktu 12 bulan atau Orang Pribadi yang dalam satu tahun pajak

berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia

b. Warisan

Warisan menjadi Subjek Pajak Dalam Negeri apabila warisan yang

ditinggalkan oleh Subjek Pajak Dalam Negeri tersebut belum terbagi, dan

menggantikan kewajiban pewaris, samapai dengan warisan terebut dibagi.

pajak, menggantikan mereka yang berhak, yaitu ahli waris. Penunjukan warisan

yang belum terbagi sebagai Subjek Pajak pengganti dimaksudkan agar pengenaan

pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat

dilaksanakan.

c. Badan

Kewajiban pajak subjektif badan yang didirikan atau bertempat kedudukan

di Indonesia di mulai pada saat badan tersebut didirikan atau bertempat

kedudukan di Indonesia dan berakhir pada saat dibubarkan atau tidak lagi

bertempat kedudukan di Indonesia.

Badan adalah sekumpulan orang atau modal yang merupakan kesatuan,

baik yang melakukan usaha maupun yang tidak melakukan usaha, yang meliputi :

a. Perseroan Terbatas (PT)

b. Perseroan Komanditer (CV)

c. Perseroan lainnya (PT Persero)

d. Badan Usaha Milik Negara (BUMN)

e. Badan Usaha Milik Daerah (BUMD)

f. Firma, Kongsi, Persekutuan, Perkumpulan

g. Koperasi

h. Dana Pensiun

i. Yayasan

j. Organisasi Massa, Organisasi Sejenis

k. Organisasi Politik

m. BUT

n. Kontrak Investasi Kolektif

o. Badan lainnya

6.2 Subjek Pajak Luar Negeri

Subjek Pajak Luar Negeri adalah orang pribadi atau badan yang bertempat tinggal

atau berkedudukan di luar Indonesia yang dapat menerima atau memperoleh

penghasilan dari Indonesia, baik melalui ataupun tanpa melalui Bentuk Usaha Tetap.

Subjek Pajak Luar Negeri dapat dibedakan sebagai berikut :\

a. Orang Pribadi tidak melalui BUT

Orang pribadi yag tidak bertempat tinggal atau yang berada tidak lebih 183

hari dalam jangka waktu 12 bulan atau tidak bertempat tinggal di Indonesia yang

menjalankan usaha atau melakukan kegiatan usaha di Indonesia baik dengan atau tanpa

BUT. Orang pribadi yang bertempat tinggal atau bertempat kedudukan di luar Indonesia

yang dapat menerima atau memperoleh penghasilan dari Indonesia,baik melalui ataupun

tanpa melalui BUT.

b. Badan tidak melalui BUT

Badan sebagai subjek pajak luar negeri adalah badan yang bertempat

kedudukan di luar Indonesia yang dapat menerima atau memperoleh penghasilan dari

Indonesia, baik melalui ataupun tanpa melalui BUT.

c. Badan Usaha Tetap (BUT)

BUT adalah suatu tempat usaha dimana seluruh atau sebagian usaha dari

suatu perusahaan dijalankan oleh subjek pajak luar negeri. BUT adalah suatu saran bagi

perwakilan dagang, cabag atau anak perusahaan. BUT dapat berupa orang pribadi atau

badan usaha.

B. Pajak Penghasilan (PPh) Pasal 21

1. Dasar Hukum dan Defenisi Pajak Penghasilan Pasal 21 1.1. Dasar Hukum Pajak Penghasilan Pasal 21

a. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang

No. 28 Tahun 2007.

b. Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan

sebagaimana telah diubah terakhir dengan Undang-undang Nomor 36

Tahun 2008.

c. Keputusan Menteri Keuangan Republik Indonesia Nomor

541/KMK.04/2000 sebagaimana telah beberapa kali diubah terakhir dengan

Peraturan Menteri Keuangan Republik Indonesia Nomor 184/PMK.03/2007

tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak,

Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan

Penundaan Pembayaran Pajak.

d. Peraturan Menteri Keuangan Nomor PMK-254/PMK.03/2008 tentang

Penetapan Bagian Penghasilan Sehubungan Dengan Pekerjaan dari Pegawai

Harian dan Mingguan serta Pegawai Tidak Tetap lainnya yang tidak

dikenakan Pemotongan Pajak Penghasilan.

e. Peraturan Direktur Jenderal Pajak Nomor PWR-31/PJ/2009 sebagaimana

telah diubah dengan Peraturan Direktur Jenderal Pajak Nomor

PER-57/PJ/2008 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran,

dan Pelaporan Pajak Penghasilan Pasal 21.

f. Peraturan Menteri Keuangan Nomor 250/PMK. 03/2008 tentang Petunjuk

Pelaksanaan Pemotongan Pajak Atas Penghasilan Sehubungan Dengan

Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi.

g. Peraturan Menteri Keuangan Nomor 250/PMK. 03/2008 tentang Besarnya

Biaya Jabatan atau Biaya Pensiun yang dapat dikurangkan dari Penghasilan

Bruto Pegawai Tetap atau Pensiunan.

1.2. Defenisi Pajak Penghasilan (PPh) Pasal 21

Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak

atas penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak.

Pajak Penghasilan (PPh) Pasal 21 adalah pajak atas penghasilan berupa

gaji,upah, honorarium, tunjangan, dan pembayaran lain dengan nama apapun yang

2. Pemotongan dan Penghasilan yang dipotong PPh Pasal 21 2.1. Pemotongan Pajak Penghasilan (PPh) Pasal 21

Pemotongan PPh Pasal 21 adalah Wajib Pajak orang pribadi atau Wajib Pajak

badan, termasuk bentuk usaha tetap, yang mempunyai kewajiban untuk melakukan

pemotongan pajak atas penghasilan sehubunagna dengan pekerjaan, jasa, dan kegiatan

orang pribadi sebagaimana dimaksud dalam Pasal 21 dan Pasal 26 Undang-undang

Pajak Penghasilan.

Pemotongan Pajak Penghasilan Pasal 21,meliputi :

a. Pemberi kerja yang terdiri dari orang pribadi dan badan, baik merupakan

pusat maupun cabang, perwakilan atau unit yang membayar gaji, upah,

honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk

apapun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang

dilakukan oleh pegawai atau bukan pegawai.

b. Bendahara atau pemegang kas pemerintah, termasuk bendahara atau

pemegang kas pada Pemerintah Pusat termasuk institusi TNI/POLRI,

Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga

Negara lainnya, dan Kedutaan Besar Republik Indonesia di luar Negeri, yang

membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan

nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan,

jasa, dan kegiatan.

c. Dana pension, badan penyelenggara jaminan sosial tenaga kerja, dan

badan-badan lain yang membayar uang pension dan tunjangan hari tua dan jaminan

d. Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta

badan yang membayar :

a) Honorarium atau pembayaran lain sebagai imbalan sehubungan dengan

jasa dan/atau kegiatan yang dilakukan oleh orang pribadi dengan status

Subjek Pajak dalam negeri, termasuk jasa tenaga ahli yang melakukan

pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan

untuk dan atas nama persekutuannya.

b) Honorarium atau pembayaran lain sebagai imbalan sehubungan dengan

kegiatan dan jasa yang dilakukan oleh orang pribadi dengan status

Subjek Pajak luar negeri.

c) Honorariun atau imbalan lain kepada peserta pendidikan, pelatihan, dan

magang.

d) Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang

bersifat nasional dan internasional, perkumpulan, orang pribadi serta

lembaga lainnya yang menyelenggarakan kegiatan, yang membayar

honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada

Wajib Pajak orang pribadi dalam negeri berkenaan dengan suatu

kegiatan.

3. Subjek dan Bukan Subjek Pajak Penghasilan (PPh) Pasal 21 3.1. Subjek Pajak Pengahasilan (PPh) Pasal 21

Penerima penghasilan yang dipotong pajak Penghasilan (PPh) Pasal 21 adalah

orang pribadi dengan status sebagai Subjek Pajak dalam negeri yang menerima atau

dikecualikan dalam Peraturan Direktur Jenderal Pajak ini, dari Pemotong PPh Pasal 21

sebagai imbalan sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan baik

dalam hubungannya sebagai pegawai maupun bukan pegawai, termasuk penerima

pensiun.

Penerima Penghasilan yag Dipotong PPh Pasal 21 adalah orang pribadi yang

merupakan :

a. Pegawai

b. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hati

tua, atau jaminan hari tua, termasuk ahli warisnya

c. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan

dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi :

a) Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara,

akuntan, arsitek, dokter, konsultan, notaries, penilai, dan aktuaris.

b) Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang

sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan

seniman lainnya.

c) Olahragawan

d) Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator.

e) Pengarang, peneliti, dan penerjemah.

f) Pemberi jasa dalam segala bidang termasuk teknik computer dan sistem

aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial

g) Agen iklan.

h) Pengawas atau pengelola proyek.

i) Pembawa pesanan atau yang menemukan langganan atau yang menjadi

perantara.

j) Petugas penjaja barang dagangan.

k) Petugas dinas luar asuransi.

l) Distributor perusahaan multilevel marketing atau direct selling dan

kegiatan sejenis lainnya.

d. Peserta kegiatan yang menerima atau memperolehpenghasilan sehubunagan

dengan keikutsertaannya dalam suatu kegiatan,antara lain meliputi :

a. Peserta perlombaan dalam segala bidang, antara lain perlombaan olahraga,

seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya.

b. Peserta rapat, konferensi, siding, pertemuan, atau kunjungan kerja.

c. Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara

kegiatan tertentu.

d. Peserta pendidikan, pelatihan, dan magang.

e. Peserta kegiatan lainnya.

3.2. Bukan Subjek Pajak Penghasilan (PPh) Pasal 21

Tidak termasuk dalam pengertian penerima penghasilan yang dipotong PPh Pasal

21 adalah :

a. Pejabat perwakilan diplomatic dan konsulat atau pejabat lain dari Negara

asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja

Negara Indonesia dan di Indonesia tidak menerima atau memperoleh

penghasilan lain diluar jabatan atau pekerjaannya tersebut, serta Negara

yang bersangkutan memberikan perlakuan timbal balik.

b. Pejabat perwakilan organisasi internasional yang telah ditetapkan oleh

Menteri Keuangan, dengan syarat bukan warga Negara Indonesia dan tidak

menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh

penghasilan dari Indonesia.

4. Objek dan Bukan Objek Pajak Penghasilan (PPh) Pasal 21 4.1.Objek Pajak Penghasilan (PPh) Pasal 21

Penghasilan yang dipotong PPh Pasal 21 adalah :

a. Penghasilan yang diterima atau diperoleh Pegawai tetap, baik berupa

penghasilan yang bersifat teratur maupun tidak teratur.

b. Penghasilan yang diterima atau diperoleh penerimapensiun secara teratur

berupa uang pensiun atau penghasilan sejenisnya.

c. Penghasilan sehubungan dengan pemutusan hubungan kerja dan

penghasilan sehubungan dengan pensiun yang diterima secara sekaligus

berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau

jaminan hari tua, dan pembayaran lain sejenis.

d. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian,

upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan

e. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, dan

imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan

sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan

f. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang

representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama

dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

g. Penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama

dan dalam bentuk apapun yang diberikan oleh :

a) Bukan Wajib Pajak

b) Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat Final

c) Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan Norma

Perhitungan Khusus (Deemed Profit)

4.2. Bukan Objek Pajak Penghasilan (PPh) Pasal 21

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 adalah:

a. manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan

asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan

asuransi beasiswa.

b. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun

diberikan oleh Wajib Pajak atau pemerintah, kecuali penghasilan sebagaimana

dimaksud dalam Pasal 5 ayat (2) Peraturan Direktorat Jenderal Pajak Nomor

PER-31/PJ/2009.

c. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah

hari tua kepada badan penyelenggara tunjangan hari tua atau badan

penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja.

d. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga

amil zakat yang dibentuk atau disahkan oleh pemerintah, atau sumbangan

keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia

yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang

dibentuk atau disahkan oleh pemerintah sepanjang tidak ada hubungan dengan

usaha, pekerjaan, kepemilikan, atau penguasaan diantara pihak-pihak yang

bersangkutan.

e. Beasiswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf 1

Undang-Undang Pajak Penghasilan.

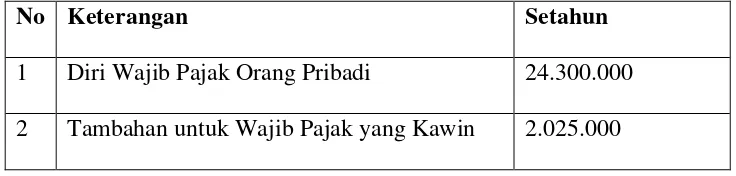

5. Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak (PTKP) adalah pengurang pajak terutama untuk

penghitungan PPh Pasal 21. Besaran PTKP ditetapkan oleh Menteri Keuangan.

Berikut adalah besaran PTKP yang mulai berlaku untuk tahun pajak 2010

Tabel 3.2

Penghasilan Tidak Kena Pajak

No Keterangan Setahun

1 Diri Wajib Pajak Orang Pribadi 24.300.000

3 Tambahan untuk seorang istri yang

penghasilannya digabung dengan

penghasilan suami

24.300.000

4 Tambahan untuk setiap anggota keturunan

sedarah semenda dalam garis keturunan

lurus serta anak angkat yang ditanggung

sepenuhnya, maksimal 3 orang untuk setiap

keluarga

2.025.000

6. Tarif Pasal 17 Undang-Undang Pajak Penghasilan Tabel 3.3

Tarif Pajak untuk Wajib Pajak Orang Pribadi Dalam Negeri Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000,- 5%

Diatas Rp. 50.000.000,- sampai dengan Rp. 250.000.000,- 15%

Diatas Rp. 250.000.000,- sampai dengan Rp.

500.000.000,-

25%

Diatas Rp. 500.000.000,- 30%

Tarif Deviden 10%

Tidak memiliki NPWP (untuk PPh Pasal 21) 20% lebih tinggi

7. Penyetoran PPh Pasal 21

Atas pemotongan PPh Pasal 21 yang telah dilakukan, Bendaharawan pemerintah

wajib menyetor PPh Pasal 21 yang telah dipotong tersebut ke bank persepsi dan Kantor

Pos paling lambat tanggal 10 bulan berikutnya. Apabila Bendaharawan Pemerintah

terlambat menyetor dikenakan sanksi administrasi berupa bunga sebesar 2% sebulan.

(UU KUP Pasal 14).

8. Pelaporan PPh Pasal 21

Wajib Pajak Bendaharawan wajib menyampaikan SPT Masa PPh Pasal 21 setip bulan

ke KPP selambat-lambatnya tanggal 20 bulan berikutnya. Apabila dalam bulan yang

bersangkutan tidak terdapat pemotongan PPh Pasal 21, Bendaharawan tetap wajib

melaporkan SPT Masa tersebut ke KPP. Apabila kewajiban tersebut tidak dilaksanakan,

Wajib Pajak dikenakan sanksi administrasi berupa denda sesuai Pasal 7 UU KUP sebesar

Rp. 100.000,- .

9. Contoh Perhitungan PPh Pasal 21 a. Pegawai Tetap

- Aprianta, Pegawai Negeri Sipil Golongan III/c, menduduki eselon IV.a status kawin,mempunyai 3 orang tanggungan, telah memiliki NPWP, bekerja dikantor

Dinas Kependudukan Kabupaten Sragen.

Penghasilan bulan januari 2013 sebagai berikut :