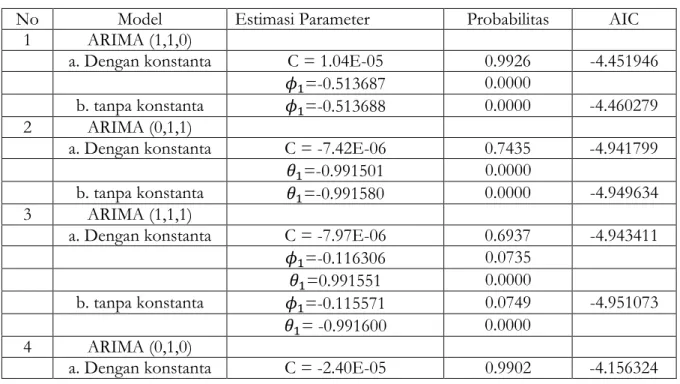

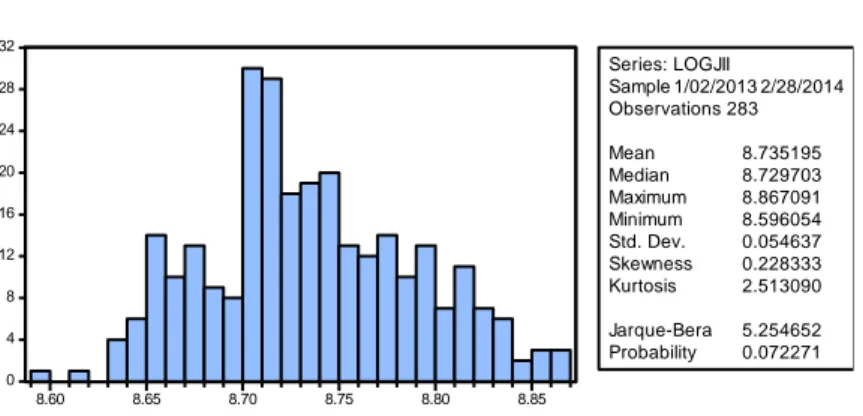

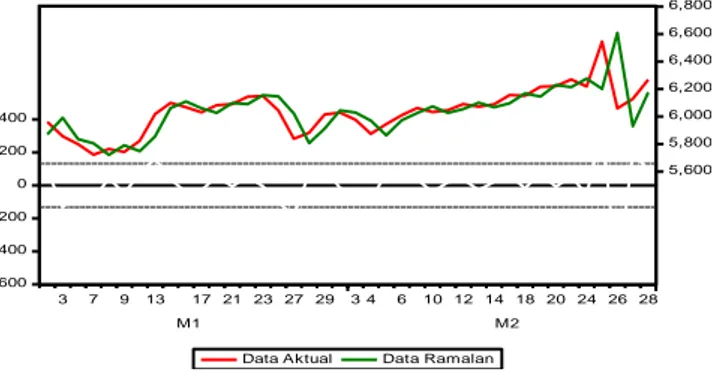

Pemodelan dan Peramalan Penutupan Harga Saham Harian Jakarta Islamic Index Model Garch

Teks penuh

Gambar

Dokumen terkait

Kinerja pegawai adalah hasil kerja atau tingkat pencapaian hasil berdasarkan kualitas, kuantitas, dan kemampuan seorang individu dalam melaksanakan atau

Berdasarkan hasil wawancara dengan Dinas Perhubungan Kota Pekanbaru didapatkan hasil tentang pengelolaan TMP agar menjadi angkutan umum yang lebih baik ke depannya yaitu

Dari berbagai fenomena-fenomena yang terjadi di masyarakat modern kala ini, peneliti merasa terpanggil hatinya untuk mengadakan penelitian mengenai peran pendidikan keluarga

dialokasikan untuk pemasaran dan penjualan, (2) berbeda tergantung pada tingkat profitabilitas membuat estimasi probabilitas dan ROI yang mereka terhadap penawaran

Dengan menyaksikan video pembelajaran tentang jaring-jaring makanan pada tayangan youtube, dan kerja kelompok, siswa mampu membuat tulisan mengenai hubungan yang terjadi di

Berbeda dengan Bentham, John Stuart Mill berpendapat bahwa meskipun standar keadilan itu harus didasarkan kepada nilai kemanfaatannya, namun esensi keadilan itu harus

Simpulan (1) Kasus prematur di RSUD Panembahan Senopati Bantul selama periode 1 Januari 2011 sampai 29 Februari 2012, ditemukan 207 kasus atau 8,13% ibu yang melahirkan bayi