PENGARUH MOTIVASI MENGHINDARI RIBA DAN PENGETAHUAN PRODUK PERBANKAN SYARIAH TERHADAP KEPUTUSAN MENJADI

NASABAH DI BANK MUAMALAT KC SURABAYA – MAS MANSYUR

SKRIPSI

Oleh: SITI KHOLILA NIM : G74214066

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH SURABAYA

PENGARUH MOTIVASI MENGHINDARI RIBA DAN PENGETAHUAN PRODUK PERBANKAN SYARIAH TERHADAP KEPUTUSAN MENJADI

NASABAH DI BANK MUAMALATA KC SURABAYA – MAS MANSYUR

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel Surabaya Untuk Memenuhi Salah Satu Persyaratan Dalam Menyelesaikan Program Sarjana Strata Satu

Ekonomi Syariah Oleh : SITI KHOLILA NIM: G74214066

Universitas Islam Negeri Sunan Ampel Surabaya Fakultas Ekonomi Dan Bisnis Islam

Program Studi Ekonomi Syariah Surabaya

ABSTRAK

Skripsi yang berjudul “Pengaruh Motivasi Menghindari Riba dan Pengetahuan Produk Perbankan Syariah terhadap Keputusan Menjadi Nasabah di Bank Muamalat KC Surabaya – Mas Mansyur” ini merupakan hasil penelitian kuantitatif yang bertujuan menjawab pertanyaan tentang apakah terdapat pengaruh signifikan secara simultan maupun parsial antara Motivasi Menghindari Riba dan Pengetahuan Produk Perbankan Syariah terhadap Keputusan Menjadi Nasabah di Bank Muamalat KC Surabaya – Mas Mansyur.

Metodologi penelitian yang digunakan adalah pendekatan deskriptif kuantitatif. Jumlah sampel dalam penelitian ini sebanyak 100 orang responden dengan menggunakan teknik accidental sampling. Teknik pengumpulan data dengan penyebaran kuesioner dan dokumentasi. Sedangkan untuk pengujian instrumen menggunakan uji validitas, reliabilitas, uji asumsi klasik, uji koefisien korelasi dan determinasi serta regresi linier berganda.

Hasil penelitian yang diperoleh menunujukkan bahwa motivasi menghindari riba dan pengetahuan produk perbankan syariah secara simultan terhadap keputusan menjadi nasabah berpengaruh secara positif dan signifikan dengan proporsi motivasi menghindari riba (X1) dan pengetahuan produk perbankan syariah (X2) terhadap keputusan menjadi nasabah (Y) sebesar 53,6%. Sedangkan untuk pengujian parsial motivasi menghindari riba dan pengetahuan produk perbankan syariah terhadap keputusan menjadi nasabah diketahui bahwa motivasi menghindari riba (X1) berpengaruh secara positif dan signifikan. Variabel kedua pengetahuan produk perbankan syariah (X2) juga berpengaruh secara positif dan signifikan terhadap keputusan menjadi nasabah (Y) di Bank Muamalat KC Surabaya – Mas Mansyur.

Peneliti selanjutnya diharapkan dapat mengembangkan penelitian lanjutan dengan meneliti faktor-faktor lain yang diperkirakan dapat mempengaruhi keputusan menjadi nasabah di Bank Muamalat KC Surabaya – Mas Mansyur sehingga bisa memberikan nilai yang lebih tinggi serta dapat menghasilkan gambaran yang lebih luas terhadap permasalahan yang diteliti.

Kata Kunci: Motivasi Menghindari Riba, Pengetahuan Produk, Perbankan Syariah, dan Keputusan menjadi Nasabah

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

PUBLIKASI ... v

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian ... 11

D. KegunaanPenelitian ... 11

BAB II KAJIAN PUSTAKA A. LandasanTeori ... 13

1. PerilakuKonsumen ... 13

a. Faktor yang Mempengaruhi Perilaku Konsumen ... 14

b. Pengambilan Keputusan ... 18

2. Motivasi Menghindari Riba ... 21

a. Motivasi ... 21

b. Riba ... 22

c. Motivasi Menghindari Riba ... 27

3. Pengetahuan Produk Perbankan Syariah ... 30

a. Perbankan Syariah ... 30

b. Pengetahuan Produk ... 36

B. Penelitian Terdahulu ... 38

C. Kerangka Konseptual... 45

D. Hipotesis ... 46

BAB III METODE PENELITIAN A. Jenis Penelitian ... 48

B. Waktu dan Tempat Penelitian ... 49

C. Populasi dan Sampel Penelitian... 49

1. Populasi ... 49

2. Sampel dan Teknik Pengambilan Sampel ... 49

D. Variabel Penelitian ... 51

1. Variabel Independen ... 51

2. Variabel Dependen... 51

E. Definisi Operasional ... 51

F. Uji Validitas dan Realibilitas ... 52

2. Uji Realibilitas ... 53

G. Data dan Sumber Data ... 54

1. Jenis Data ... 55

2. Sumber Data ... 55

H. TekinikPengumpulan Data ... 56

1. Kuesioner ... 56

2. Dokumentasi ... 57

I. Teknik Analisis Data ... 58

1. Uji Asumsi Klasik ... 58

2. Uji Koefisien Korelasi dan Determinasi ... 61

3. Uji Regresi Linear Berganda ... 62

J. UjiHipotesisi ... 62

1. Uji F (Simultan) ... 62

2. Uji T (Parsial) ... 63

BAB IV HASIL PENELITIA A. Deskripsi Umum Objek Penelitian ... 65

1. Gambaran Umum Objek Penelitian ... 65

2. Gambaran Umum Responden ... 73

B. Analisis Data ... 75

1. Uji Validitas dan Reliabilitas ... 75

2. Uji Asumsi Kalsik ... 79

3. Uji Koefisien Korelasi dan Determinasi ... 84

4. Regresi Linier Berganda ... 86

5. Uji Hipotesis ... 88

BAB V PEMBAHASAN A. Pembahasan Hasil Penelitian ... 93

1. Pengaruh Morivasi Menghindari Riba dan Pengetahuan Produk Perbankan Syariah Terhadap Keputusan Menjadi Nasabah di Bank Muamalat KC Surabaya – Mas Mansyur Secara Simultan ... 94

2. Pengaruh Motivasi Menghindari Riba dan Pengetahuan Produk Perbankan Syariah Terhadap Keputusan Menjadi Nasabah di Bank Muamalat KC Surabaya – Mas Mansyur Secara Parsial ... 97

BAB VI PENUTUP A. Kesimpilan ... 102

B. Saran ... 103

DAFTAR TABEL

Tabel 2.1 PerbedaanBungadanBagiHasil ... 25

Tabel 2.2 Perbedaan Bank Syariahdan Bank Konvensional ... 32

Tabel 2.3 Penelitian yang Relevan ... 43

Tabel 3.1 Definisi Operasional Penelitian ... 52

Tabel 3.2 SkalaPenilaian Likert ... 56

Tabel 4.1 Karakteristik Responden Berdasarkan Usia ... 72

Tabel 4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 73

Tabel 4.3 Karakteristik Responden Berdasarkan Pekerjaan ... 73

Tabel 4.4 Karakteristik Responden Berdasarkan Agama ... 73

Tabel 4.5 Karakteristik Responden Berdasarkan Produk yang Dimiliki ... 74

Tabel 4.6 Uji Validitas Variabel Motivasi menghindari Riba ... 75

Tabel 4.7 Uji Validitas Variabel Pengetahuan Produk Perbankan Syariah ... 76

Tabel 4.8 Uji Validitas Variabel keputusan Menjadi Nasabah ... 76

Tabel 4.9 Uji Reliabilitas Variabel X1, X2, dan Y ... 77

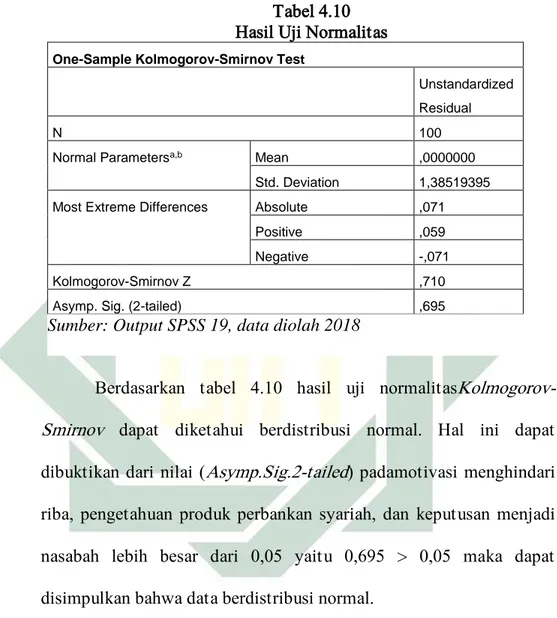

Tabel 4.10 Hasil Uji Normalitas ... 78

Tabel 4.11 Hasil Uji Multikolinieritas ... 80

Tabel 4.12 Hasil Uji Heterokedastisitas Glejser ... 82

Tabel 4.13 Hasil Uji Koefisien Korelasi ... 84

Tabel 4.14 Hasil Uji Determinasi ... 85

Tabel 4.15 Hasil Uji Regresi Linier Berganda ... 86

Tabel 4.16 Hasil Uji F ... 88

DAFTAR GAMBAR

Gambar 2.1 Faktor-faktor yang Mempengaruhi Perilaku Konsumen ... 14 Gambar 2.2 Model Pengambilan Keputusan ... 19 Gambar 2.3 Pengaruh Faktor X terhadapa Faktor Y ... 45 Gambar 4.1 Struktur Organisasi Bank Muamalat Cabang Surabaya – Mas

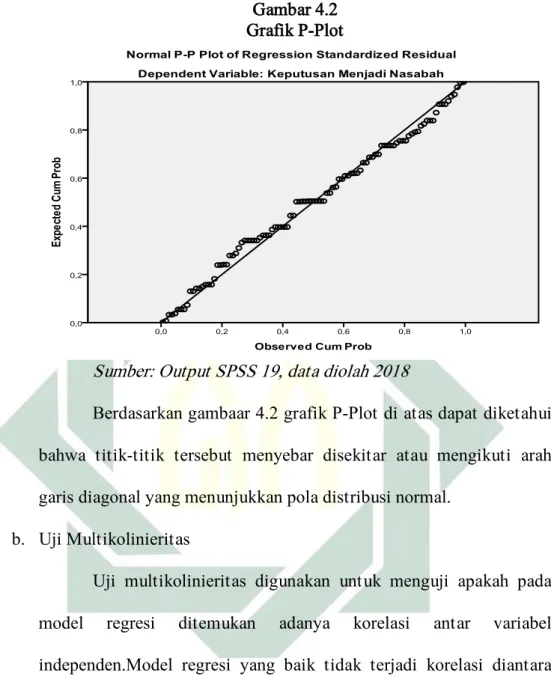

Mansyur ... 69 Gambar 4.2 Grafik P-Plot ... 80 Gambar 4.3 Grafik Scatter Plot ... 84

BAB I PENDAHULUAN A. Latar Belakang

Perkembangan perbankan syariah di Indonesia diiringi dengan perkembangan industri keuangan syariah yang diawali dari inspirasi masyarakat Indonesia yang mayoritas muslim untuk memiliki sebuah alternatif sistem perbankan yang Islami.1 Sejarah keberadaan bank syariah

dalam sistem perbankan Indonesia sebenarnya telah dikembangkan sejak tahun 1992 ditandai dengan berdirinya bank Muamalat, dan sejalan diberlakukannya Undang-undang No. 7 Tahun 1992 Tentang perbankan.2

Namun demikian Undang-undang tersebut belum memberikan landasan hukum yang cukup kuat terhadap pengembangan bank syariah karena belum secara tegas mencantumkan kata prinsip syariah dalam kegiatan usaha bank.3

Bank Muamalat Indonesia (BMI), berperan sebagai bank syariah yang pertama pada tahun 1992, sejak diberlakukannya Undang-undang No. 10 Tahun 1998 sebagai landasan hukum bank syariah. Dalam undang-undang No. 10 Tahun 1998 diatur secara rinci landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh perbankan syariah. Undang-undang tersebut dinyatakan bahwa bank-bank mendapatkan

1Zulkifli Zainuddin, Yahya Hamja, Siti Hamidah Rustiana, “Analisis Faktor dalam Pengambilan

Keputusan Nasabah Memilih Produk Pembiayaan Perbankan Suariah (Studi Kasus pada PT Bank

Syariah Mandiri Cabang Ciputat)”, Jurnal Riset Manajemen dan Bisnis, Vol. 1, No. 1, (Juni, 2016), 2.

2 Veithzal Rivai dan Arviyan Arifin, Islamic Banking, (Jakarta: Bumi Aksara, 2010), 503.

3Ali Syukron, “Dinamika Perkembangan Perbankan Syariah di Indonesia”, Jurnal Ekonomi dan

2

kesempatan yang lebih luas untuk menyelenggarakan aktivitasnya dengan diperbolehkan menjalankan aktivitas dual banking system,4 lebih jelasnya memberikan arahan bagi bank-bank konvensional untuk membuka cabang syariah atau bahkan mengkonversi secara total menjadi bank syariah.

Bank syariah merupakan bank yang menjalankan kegiatan operasionalnya berdasarkan prinsip-prinsip syariah Islam,5 yang mana

operasional dan produknya dikembangkan berdasarkan landasan al-Qur’an dan Hadits Nabi SAW.6 Prinsip tersebut menyangkut aturan dasar atau

aturan pokok berdasarkan hukum Islam. Prinsip ini menjadi landasan aturan muamalat yang mengatur hubungan antara bank dan pihak lain dalam rangka menghimpun dan penyaluran dana serta kegiatan perbankan syariah lainnya.7

Bank syariah memiliki prinsip yang berbeda dengan bank konvensional. Perbedaan yang mendasar terletak pada keuntungan yang diperoleh, dimana pada bank konvensional dikenal dengan perangkat bunga sedangkan bank syariah menerapkan prinsip bagi hasil.8 Prinsip utama bank

syariah terdiri dari larangan atas riba pada semua jenis transaksi. Dengan pelaksanaan aktivitas bisnis atas dasar kesetaraan (equity), keadilan (fairness), dan keterbukaan (transparency), pembentukan kemitraan yang saling menguntungkan serta keharusan memperoleh keuntungan usaha secara

4Mutiara Dewi Sari, ”Perkembangan Perbankan Syariah di Indonesia: Suatu Tinjauan”, Jurnal

Aplikasi Bisnis, Vol. 3, No. 2, (April, 2013), 123.

5 Veithzel Rivai dan Arviyan Arifin, Islamic Banking…, 31.

6 Setia Budi Wilardjo, “Pengertian, Peranan, dan Perkembangan Bank Syari’ah di Indonesia”,

Value Added, Vol. 2, No. 1 (September, 2004 - Maret, 2005), 9.

7Yusnani, “Mekanisme Pasar dan Persoalan Riba dalam Pandangan Islam”, Jurnal Akuntansi &

Manajemen, Vol. 7, No. 1 (Juni, 2012), 89.

3

halal. Bank syariah juga dituntut harus mengeluarkan dan

mengadministrasikan zakat guna membantu mengembangkan lingkungan masyarakatnya.9

Perkembangan perbankan syariah di Indonesia tidak terlepas dari sistem perbankan secara umum. Ada alasan utama berdirinya perbankan syariah di Indonesia yaitu adanya pandangan bahwa bunga pada bank konvensional hukumnya haram dan dari segi ekonomi dimana penyerahan risiko dibebankan pada salah satu pihak dinilai melanggar norma keadilan.10

Penilaian tersebut diperkuat dengan munculnya fatwa yang dikeluarkan Majelis Ulama Indonesia (MUI) yang menyatakan bahwa bunga bank sama dengan riba dan hukumnya haram dalam syariah Islam. Sebagaimana firman Allah SWT dalam al-Qur’an banyak sekali yang menyebutkan diharamkannya riba, salah satu di antaranya surat al-Baqarah ayat 27511 sebagai berikut.

َ نْيِذَّلا

َ

َ نْوُلُكْ يَ

َ

َ بِ رلا

َ

َ لَ

َ نْوُمْوُق ي

َ

ََّلِإ

ََ

ا م ك

َ

َُمْوُق ي

َ

َْيِذَّلا

َ

َُهُطَّب خ ت ي

َ

َُنا طْيَّشلا

َ

َ نِم

َ

َِ س مْلا

َ

َ كِلا ذ

َ

َْمَُّنَّ ِبِ

َ

اْوُلا ق

َ

ا َّنَِّإ

َ

َُعْي بْلا

َ

َُلْثِم

َ

َ بِ رلا

َ

ََّل ح أ و

َ

َُالل

َ

َ عْي بلْا

َ

َ مَّر ح و

َلا

َ بِ رَ

َْن م ف

َ

َُه ءا ج

َ

َ ة ظِعْو م

َ

َْنِم

َ

َِهِ ب ر

َ

ى ه تْ نا ف

َ

َُه ل ف

َ

َ ف ل سا م

َ

َُهُرْم أ و

َ

َ لِإ

َ

َِالل

َ

َْن م و

َ

َ دا ع

َ

َ كِئ لوُأ ف

َ

َُبا حْص أ

َ

َِراَّنلا

َ

َْمُه

َ

ا هْ يِف

َ

َ نْوُدِلا خ

َ(

ةروس

َ

ةرقبلا

)

َ

Artinya: “Orang-orang yang Makan (mengambil) riba12 tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan

9 Abdul Ghofur Ansori, “Sejarah Perkembangan Hukum Perbankan Syariah di Indonesia dan Implikasinya bagi Praktik Perbankan Nasional”, Jurnal Ekonomi Islam, Vol. II, No. 2 (Desember, 2008), 161.

10M. Syafi’i Antonio, Bank Syariah dari Teori ke Praktik…, 39.

11 Departemen Agama RI, Al-qur’an dan Terjemahannya (Jakarta: Mekar Surabaya, 2002), 58. 12 Riba itu ada dua macam: nasiah dan fadhl. Riba nasiah ialah pembayaran lebih yang

4

syaitan lantaran (tekanan) penyakit gila.13 Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang telah diambilnya dahulu14 (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya”.

Dari ayat tersebut dijelaskan bahwa Allah menghalalkan jual beli dan mengharamkan riba. Adanya larangan riba dalam melakukan kegiatan di lembaga perbankan syariah yang diatur oleh agama Islam sangat mempengaruhi kegiatan umat Islam dalam kehidupan sehari-hari, khususnya dalam memutuskan untuk menjadi nasabah di sebuah bank yang mampu menunjang aktivitas ekonomi. Oleh karena itu, bank syariah hadir di Indonesia sebagai alternatif terhadap persoalan pertentangan antara bunga bank dan riba. Riba berarti menetapkan bunga atau melebihkan jumlah pinjaman pokok secara bathil, dan menurut jumhur ulama riba hukumnhya haram.

Dalam ajaran agama Islam melarang adanya bunga bank (riba), namun dalam praktiknya bentuk kegiatan usaha, produk dan jasa perbankan syariah yang secara konseptual tidak berdasar pada bunga kurang dimengerti oleh

barang yang sejenis, tetapi lebih banyak jumlahnya karena orang yang menukarkan mensyaratkan demikian, seperti penukaran emas dengan emas, padi dengan padi, dan sebagainya. Riba yang dimaksud dalam ayat ini Riba nasiah yang berlipat ganda yang umum terjadi dalam masyarakat Arab zaman jahiliyah

13 Maksudnya: orang yang mengambil Riba tidak tenteram jiwanya seperti orang kemasukan

syaitan.

5

masyarakat.15 Tidak hanya itu, sebagian masyarakat sudah memahami apa itu bank syariah namun masih awam mengenai produk yang dimilikinya, sehingga menyebabkan masyarakat enggan menggunakan produk-produk yang ditawarkan namun hanya diminati bagi masyarakat yang ingin menabung untuk minghindari adanya unsur riba. Padahal fasilitas yang ditawarkan oleh bank syariah tidak kalah unggul dengan bank konvensional.

Beberapa faktor yang melatarbelakangi nasabah dalam memilih perbankan syariah berasal dari luar maupun dari nasabah itu sendiri. Faktor-faktor yang mempengaruhi preferensi nasabah dalam menggunakan layanan perbankan syariah yang dipilih, yaitu: pertama, motivasi menghindari riba merupakan faktor yang ada dalam diri seseorang yang menggerakkan, mengarahkan perilaku untuk memenuhi tujuan tertentu. Dari hasil penelitian sebelumnya diketahui bahwa faktor utama nasabah mempertahankan hubungannya dengan bank syariah adalah ketaatan mereka terhadap prinsip syariah. Nasabah memutuskan untuk tetap mempertahankan bank syariah berkaitan dengan masalah keimanan dan keyakinan terhadap pengharaman riba bagi umat Islam.16 Kedua, pengetahuan yang dipahami nasabah menjadi faktor yang mempengaruhi preferensi nasabah dalam memilih layanan perbankan syariah. Menurut Kamus Besar Bahasa Indonesia, pengetahuan adalah sesuatu yang diketahui atau segala sesuatu tentang suatu hal. Pengetahuan nasabah dalam hal ini terkait semua informasi yang dimiliki

15Siti Umi Hanik dan Jati Handayani, “Keputusan Nasabah dalam Memilih Perbankan Syariah (Studi Kasus pada Nasabah Bank Syariah Mandiri)”, Jabpi, Vol. 22, No. 2, (Juli, 2014), 189.

16 Metawa & Almossawi, “Banking Behavior of Islamic Bank Customer: Perspectives and Implication”, International Journal of Bank Marketing, Vol. 16 (7), (1998), 299-313.

6

nasabah mengenai berbagai macam produk dan jasa serta pengetahuan lainnya yang terkait dengan produk dan jasa dan informasi yang berhubungan dengan fungsinya sebagai nasabah, khususnya pengetahuan akan perbankan syariah. Secara umum, pengetahuan konsumen mengenai bank syariah mencakup pengetahuan produk, pelayanan, serta pengetahuan tentang penerapan nilai-nilai syariah oleh perbankan syariah.

Pemahaman dan pengetahuan mengenai bank syariah akan mempengaruhi keputusan yang akan dipilih oleh masyarakat. Jika pengetahuan tentang bank syariah rendah maka dalam memandang dan keinginan untuk menjadi nasabah bank syariah pastinya rendah pula.17

Upaya yang harus dilakukan perbankan dalam meningkatkan jumlah nasabah selain motivasi adalah dengan mempelajari dan mengamati hal-hal yang mempengaruhi pengambilan keputusan nasabah untuk menggunakan jasa suatu bank.18 Karena nasabah merupakan pusat perhatian perusahaan,

maka faktor yang dapat memberikan pengaruh pada keputusan nasabah dalam memilih bank syariah adalah pengetahuan produk.

Pengetahuan produk atau product knowledge dapat diartikan sebagai pengetahuan yang dimiliki oleh konsumen mengenai produk atau jasa yang dikonsumsi. Pengetahuan produk diperlukan sebagai dasar suksesnya suatu produk, biasanya melalui penggunaan atau keterlibatan pada suatu produk.

17Husain Muh Irsyad, “Analisis Faktor-Faktor yang Mempengaruhi Keputusan Mahasiswa FIAI UII dalam Memilih Layanan Bank (Syariah)”, (Skripsi--Universitas Islam Indonesia, 2016).

18 Karlena Aprianti, “Pengaruh Social Budaya Dan Pemahaman Hukum Riba Terhadap

Keputusan Nasabah dalam Memilih Bank Syariah (Studi Pada Bank Muamalat Cabang

7

Pengetahuan konsumen tentang suatu produk yang diharapkan dapat mempengaruhi kepuasan secara positif, sebab suatu pengetahuan akan membuat tentang produk akan lebih realistis.19

Peter menyatakan bahwa product knowledge adalah seluruh informasi yang terkandung dalam suatu produk atau jasa yang diinterprestasikan oleh konsumen. Pemahaman konsumen terhadap suatu produk atau jasa dipengaruhi oleh tiga aspek dasar yaitu pengetahuan tentang karakteristik atau atribut produk, pengetahuan tentang manfaat produk, dan pengetahuan tentang kepuasan yang diberikan produk bagi konsumen.20

Pengetahuan nasabah berfokus pada informasi yang diketahui mengenai suatu hal tertentu. Pengetahuan tersebut mencakup pengetahuan produk, pengetahuan pembelian, dan pengetahuan pemakaian. Nasabah yang mengetahui mengenai produk dan jasa yang ditawarkan maka nasabah cenderung berminat untuk menggunakan jasa atau produk tersebut.

Pada umumnya, nasabah yang ingin melakukan pembelian sebuah produk selalu mencari pengenalan produk yang tujuannya untuk melakukan perbandingan dan menambah pengetahuan yang dimiliki oleh nasabah terhadap suatu produk serta melakukan tinjauan langsung sesuai dengan

19 Sri Kussujaniatun, “Pengaruh Pengetahuan Produk, Nilai, dan Kualitas yang Dipersepsikan

terhadap Kepuasan Pelanggan Mobil Toyota”, Jurnal Bisnis dan Manajemen, Vol 5, No. 1, (April, 2011), 31.

20 Elsye Rumondang Daminik, “Bagaimana Product Knowledge dan Product Involement Memotivasi Konsumen”, Jurnal Humaniora, Vol. 4, No. 2, (Oktober, 2013), 1336.

8

kebutuhannya dan akan mempengaruhi kecenderungannya dalam pengambilan sebuah keputusan.21

Sebelumnya telah terdapat beberapa penelitian yang membahas mengenai variabel motivasi yang mempengaruhi keputusan menjadi nasabah menurut penelitian yang dilakukan oleh Elfira Khusma Fairuz (2015) tentang Pengaruh Motivasi Mahasiswa terhadap Keputusan Menabung di Bank Syariah (Studi Kasus di bank Syariah).22 Menyatakan bahwa motivasi

mahasiswa dipengaruhi oleh physiological needs, safety needs, social needs, esteem needs dan self actualization needs untuk keputusan menabung di bank syariah. Penelitian lain yang dilakukan oleh Shinta Rawaini (2015) yang berjudul Pengaruh Pengetahuan Nasabah, Motivasi Nasabah dan Penjualan Perorangan terhadap Keputusan menjadi Nasabah Asuransi Syariah PT Prudential Life Assurance cabang Yogyakarta.23 Menunjukkan bahwa variabel motivasi nasabah berpengaruh positif terhadap keputusan menjadi nasabah.

Sedangkan penelitian lain yang dilakukan oleh Neneng Nelvi (2015) skripsi berjudul “Faktor-faktor yang Mempengaruhi Keputusan Nasabah dalam Memilih Bank Syariah (Studi kasus pada nasabah BNI Syariah

21Wiwik Mashlahatul Aslamiyah, “Pengaruh Promotion Mix dan Product Knowladge Terhadap

Intense Nasabah Untuk Mengajukan Pembiayaan Murabahah di Koperasi Simpan Pinjam Pembiayaan Syariah (Kspps) BMT Mandiri Sejahtera Cabang Sekapuk Gresik”, (Skripsi--Uin Sunan Ampel Surabaya, 2017).

22Elfira Khusma Fairuz, “Pengaruh Motivasi Mahasiswa terhadap Keputusan Menabung di Bank

Syariah (Studi Kasus di bank Syariah)”, (Skripsi—IAIN Tulungagung, 2015)

23Shinta Rawaini, “Pengaruh Pengetahuan Nasabah, Motivasi Nasabah dan Penjualan Perorangan

terhadap Keputusan menjadi Nasabah Asuransi Syariah PT Prudential Life Assurance cabang

9

Yogyakarta).24 Menunjukkan bahwa secara simultan motivasi berpengaruh

terhadap keputusan nasabah sedangkan secara parsial motivasi tidak berpengaruh secara signifikan terhadap keputusan memilih bank syariah. Dari beberapa hasil penelitian yang dilakukan, dapat disimpulkan bahwa variabel motivasi menghindari riba mempunyai pengaruh signifikan positif terhadap keputusan menjadi nasabah, karena apabila semakin tinggi kebutuhan maka semakin tinggi juga dorongan untuk menghindari riba.

Variabel pengetahuan produk, penelitian sebelumnya yang dilakukan

oleh Muhammad Hidayatullah (2014) skripsi berjudul “Pengaruh

Pengetahuan Konsumen terhadap Keputusan Menjadi Nasabah pada PT. Bank Syariah Bukopin Cabang Makasar”.25 Menunjukkan bahwa pengetahuan konsumen yang terdiri dari atribut produk (X1), manfaat produk

(X2), nilai kepuasan produk (X3) mempunyai pengaruh positif dan signifikan

terhadap keputusan nasabah dalam memilih bank syariah di Makasar. Sedangkan penelitian yang lain dilakukan oleh Fenty Rismayanti (2005) skripsi berjudul “Pengetahuan Konsumen Mengenai Perbankan Syariah dan Pengaruhnya terhadap Keputusan Menjadi Nasabah Pada PT. Bank Syariah Mandiri Tbk Cabang Bandung”.26 Menunjukkan bahwa pengetahuan konsumen cenderung kurang baik pada item atribut produk, dan baik item

24Neneng Nelvi, “Faktor-faktor yang Mempengaruhi Keputusan Nasabah dalam Memilih Bank Syariah (Studi kasus pada nasabah BNI Syariah Yogyakarta)”, (Skripsi--Uin Suka Yogyakarta, 2015)

25 Muhammad Hidayatullah, “Pengaruh Pengetahuan Konsumen terhadap Keputusan Menjadi Nasabah pada PT. Bank Syariah Bukopin Cabang Makasar”, (Skripsi--Universitas Hasanuddin Makasar, 2014).

26 Fenty Rismayanti, “Pengetahuan Konsumen Mengenai Perbankan Syariah dan Pengaruhnya terhadap Keputusan Menjadi Nasabah pada PT. Bank Syariah Mandiri Tbk Cabang Bandung”,

10

manfaat serta nilai kepuasan produk karena mayoritas responden menjawab kurang mengetahui dan mengetahui terhadap variable yang diteliti. Dari beberapa hasil penelitian yang telah dilakukan dapat disimpulkan bahwa variabel pengetahuan produk perbankan syariah berpengaruh signifikan positif terhadap keputusan menjadi nasabah.

Dari beberapa penelitian di atas, dapat dilihat bahwa variabel motivasi dan pengetahuan produk yang mempengaruhi keputusan menjadi nasabah menunjukkan hasil yang berbeda. Perbedaan ini dapat disebabkan karena adanya perbedaan objek penelitian, tahun penelitian, maupun sampel yang digunakan. Dari perbedaan penelitian terdahulu, penulis tertarik untuk mengadakan penelitian di Bank Muamalat KC Surabaya – Mas Mansyur karena Bank Muamalat merupakan bank syariah yang pertama di Indonesia yang identik dengan nasabah yang beragama Islam serta paham akan riba. Jadi penulis ingin membuktikan apakah nasabah Bank Muamalat – Mas Mansyur paham dengan riba dan produk perbankan syariah serta apa yang menjadi keputusan nasabah memilih Bank Muamalat KC Surabaya – Mas Mansyur.

Berdasarkan uraian di atas maka penulis tertarik untuk melakukan penelitian dengan judul “PENGARUH MOTIVASI MENGHINDARI RIBA DAN PENGETAHUAN PRODUK PERBANKAN SYARIAH TERHADAP KEPUTUSAN MENJADI NASABAH BANK MUAMALAT KC

11

B. Rumusan Masalah

1. Apakah terdapat pengaruh motivasi menghindari riba dan pengetahuan produk perbankan syariah secara simultan terhadap keputusan menjadi nasabah Bank Muamalat KC Surabaya – Mas Mansyur?

2. Apakah terdapat pengaruh motivasi menghindari riba dan pengetahuan produk perbankan syariah secara parsial terhadap keputusan menjadi nasabah Bank Muamalat KC Surabaya – Mas Mansyur?

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh motivasi menghindari riba dan pengetahuan produk perbankan syariah secara simultan terhadap keputusan menjadi nasabah di Bank Muamalat KC Surabaya – Mas Mansyur.

2. Untuk mengetahui pengaruh motivasi menghindari riba dan pengetahuan produk perbankan syariah secara parsial terhadap keputusan menjadi nasabah di Bank Muamalat KC Surabaya – Mas Mansyur.

D. Kegunaan Hasil Penelitian 1. Secara Teoritis

Diharapkan hasil penelitian ini dapat menjadi masukan bagi pengembangan ilmu khususnya mengenai pengetahuan konsumen terhadap keputusan nasabah dalam memilih bank syariah.

12

2. Secara Praktis

Penelitian ini dapat memberikan informasi kepada perusahaan Bank Muamalat KC Surabaya – Mas Mansyur agar perusahaan mengetahui pengetahuan konsumen terhadap keputusan nasabah dalam memilih bank syariah.

BAB II KAJIAN PUSTAKA A. Landasan Teori

1. Perilaku Konsumen

Perilaku konsumen menurut Kotler merupakan suatu proses penilaian dan pemilihan dari berbagai alternatif sesuai dengan kepentingan-kepentingan tertentu dengan menetapkan suatu pilihan yang dianggap paling menguntungkan.27Swasta &Handoko, berpendapat

Perilaku konsumen (consumen behavior) dapat di definisikan sebagai kegiatan-kegiatan individu yang secara langsung terlibat dalam mendapatkan dan mempergunakan barang-barang dan jasa-jasa termasuk di dalamnya proses pengambilan keputusan pada persiapan dan penentuan kegiatan-kegiatan tersebut. Winardi mengartikan perilaku konsumen sebagai perilaku yang ditujukan oleh orang-orang dalam hal merencanakan, membeli, dan menggunakan barang-barang ekonomi dan jasa.28

Berdasarkan beberapa pengertian di atas dapat disimpulkan bahwa perilaku konsumen berkaitan erat dengan proses pengambilan keputusan untuk menggunakan barang dan atau jasa untuk memuaskan kebutuhannya.

27 Philip Kotler, Manajemen Pemasaran, (Jakarta: Indeks, 2005), 183.

28Danang Suntoyo, Perilaku Konsumen (Panduan Riset Sederhana untuk Mengenali Konsumen),

14

a. Faktor yang Mempengaruhi Perilaku Konsumen

Menurut Kotler dan Amstrong, faktor-faktor yang mempengaruhi tingkah laku konsumen terdiri dari budaya, sosial, pribadi, dan psikolog. Hal ini dapat dilihat dalam gambar 2.1.29

Gambar 2.1

Faktor-faktor yang mempengaruhi perilaku konsumen

1) Faktor Kebudayaan

Faktor-faktor budaya memberikan pengaruh luas dan dalam terhadap tingkah laku konsumen. Pemasar harus mengetahui peran yang dimainkan oleh budaya, sub-budaya, dan kelas sosial.

a) Budaya, setiap kelompok atau masyarakat mempunyai suatu budaya, dan pengaruh budaya pada tingkah laku membeli bervariasi amat besar dari negara ke negara. Budaya adalah penyebab paling mendasar dari keinginan dan tingkah laku seseorang.

29 Philip Kotler dan G Amstrong, Prinsip-prinsip Pemasaran edisi kedelapan, (Jakarta: Erlangga,

2001),197. Budaya Kebudayaan Sub-Budaya Kelas Sosial Sosial Kelompok Acuan Keluarga Peran dan status Pribadi Umur dan tahap daur hidup Pekerjaan Situasi ekonomi Gaya hidup Kepribadian dan konsep diri Psikologi Motivasi Persepsi Pengetahuan Keyakinan dan sikap Pembeli

15

b) Sub-budaya, setiap budaya terdiri dari beberapa subbudaya yang lebih kecil, atau kelompok orang yang mempunyai sistem nilai sama berdasarkan pada pengalaman hidup dan situasi. Subbudaya termasuk nasionalitas, agama, kelompok ras, dan wilayah geografi.

c) Kelas sosial, merupakan pembagian di dalam masyarakat yang terdiri dari individu-individu yang berbagi nilai-nilai, minat, dan perilaku yang sama.

2) Faktor Sosial

Tingkah laku konsumen juga dipengaruhi oleh faktor-faktor sosial, seperti kelompok acuan, keluarga, serta peran dan status sosial.

a) Kelompok acuan, merupakan kelompok yang mempunyai

pengaruh langsung dan seseorang yang menjadi anggotanya disebut kelompok keanggotaan. Kelompok acuan berfungsi sebagai titik perbandingan atau acuan langsung (tatap muka) atau tidak langsung dalam membentuk sikap atau tingkah laku seseorang. Orang sering kali dipengaruhi oleh kelompok acuan yang dia sendiri tidak menjadi anggotanya.

b) Keluarga, faktor keluarga dapat berperan sebagai berikut: (1) siapa pengambil insiatif, (2) Siapa pemberi pengaruh (3) siapa pengambil keputusan (4) siapa yang melakukan pembelian (5) pemakai.

16

c) Peran dan status, merupakan posisi seseorang dalam tiap kelompok dimana ia menjadi anggota berdasarkan peran dan status. Peran terdiri dari dari kegiatan yang diharapkan dapat dilakukan seseorang. Setiap peran menyandang status yang mencerminkan penghargaan yang diberikan oleh masyarakat. 3) Faktor Pribadi

Keputusan membeli juga dipengaruhi oleh karakteristik pribadi seperti umur dan tahap daur hidup, pekerjaan, situasi ekonomi, gaya hidup serta kepribadian konsep dari pembeli.

a) Umur dan tahap daur hidup, orang merubah barang dan jasa yang mereka beli selama masa hidupnya. Membeli juga dibentuk oleh tahap daur hidup keluarga sesuai dengan kedewasaaannya.

b) Pekerjaan, pekerjaan seseorang mempengaruhi barang dan jasa yang dibelinya. Pekerja kasar cenderung membeli lebih banyak pakaian untuk bekerja, sedangkan pekerja kantor membeli lebih banyak jas dan dasi.

c) Situasi ekonomi, situasi ekonomi akan memengaruhi pilihan produk. Pemasar produk yang peka terhadap pendapatan mengamati kecenderungan dalam pendapatan pribadi, tabungan dan tingkat minat.

d) Gaya hidup, merupakan pola dimana orang hidup dan menghabiskan waktu serta uang. Gaya hidup adalah fungsi

17

motivasi konsumen dan pembelajaran sebelumnya, kelas sosial, demografi, dan variabel lain.

e) Kepribadian dan konsep diri, kepribadian didefinisikan sebagai respon yang konsisten terhadap stimulus lingkungan. Dasar pemikiran konsep diri adalah bahwa apa yang dimiliki seseorang memberi kontribusi dan mencerminkan identitas mereka.

4) Faktor psikologis

Pilihan barang yang dibeli seseorang lebih lanjut dipengaruhi oleh empat faktor psikologis yang penting yaitu motivasi, persepsi, pengetahuan, serta keyakinan dan sikap.

a) Motivasi, kebutuhan berubah menjadi motivasi apabila merangsang sampai tingkat intensitas yang mencukupi. Motivasi (dorongan) adalah kebutuhan yang cukup menekan untuk mengarahkan seseorang mencari kepuasan.

b) Persepsi, bagaimana orang bertindak dipengaruhi oleh persepsinya mengenai situasi. Persepsi adalah proses yang dilalui orang dalam memilih, mengorganisasikan, dan menginterprestasikan informasi guna membentuk gambaran yang berarti mengenai dunia.

c) Pengetahuan, pentingnya praktik teori pengetahuan bagi pemasar adalah mereka dapat membentuk permintaan akan suatu produk dengan menghubungkannya dengan dorongan

18

yang kuat, menggunajan petunjuk yang membangkitkan motivasi, dan memberikan pembenaran positif.

d) Keyakinan dan sikap, keyakinan adalah pemikiran deskriptif yang dimiliki seseorang mengenai sesuatu. Sikap menguraikan evaluasi, perasaan, dan kecenderungan dari seseorang terhadap suatu objek atau ide yang relatif konsisten.

b. Pengambilan Keputusan

Pengambilan keputusan (decision making) adalah proses dalam mengenali masalah-masalah dan peluang-peluang untuk kemudian dipecahkan.30Mengambilatau membuat keputusan adalah suatu proses

yang dilaksanakan orang berdasarkan pengetahuan dan informasi yang ada padanya pada saat tersebut dengan harapan bahwa sesuatu akan terjadi. Keputusan dapat diambil dari alternatif-alternatif keputusan yang ada. Alternatif keputusan tersebut dapat dilakukan dengan adanya informasi yang diolah dan disajikan dengan sistem penunjang keputusan.31

Setiadi mendefinisikan bahwa inti dari pengambilan keputusan konsumen adalah proses pengintegrasian yang mengombinasikan pengetahuan untuk mengevaluasi dua perilaku alternatif atau lebih, dan memilih salah satu diantaranya. Hasil dari proses pengintegrasian

30 Richard L. Daft, Era Baru Manajemen, (Jakarta: Salemba, 2010), 283.

31 Marimin, Teknik dan Aplikasi Pengambilan keputusan Kriteria Majemuk, (Jakarta: PT

19

ini adalah suatu pilihan yang disajikan secara kognitif sebagai keinginan berperilaku.32

Kotler dan Keller menyatakan ada lima tahap dalam proses keputusan pembelian konsumen. Berikut ini adalah lima model tahap proses keputusan konsumen.33

Gambar 2.2

Model Pengambilan Keputusan

Sumber: Kotler dan Keller, 2006: 252

Berikut uraian mengenai proses keputusan pembelian konsumen menurut Kotler dan Keller.

a. Pengenalan masalah, proses pembelian dimulai ketika

pembelimengenali masalah atau kebutuhan. Pembeli merasakan perbedaan antara keadaan nyata dengan keadaan yang diiinginkan. b. Pencarian informasi, merupakanproses pengambilan keputusan

bagi konsumen yang tertarik untuk mencari informasi lebih banyak. Konsumen dapat memperoleh informasi dari beberapa sumber, meliputi:

- Sumber pribadi: keluarga, teman, tetangga, dan kenalan

32 Bunga Aditi, “Pengaruh Atribut Produk dan Promosi terhadap Keputusan Pembelian Mobil

Merek Honda di Kota Medan”, Jurnal Ilmiah Manajemen dan Bisnis”, Vol. 17, No. 01, (April,

2016), 27.

33 Philip Kotler dan Kevin Lane Keller, Manajemen Pemasaran Edisi 12, (Jakarta: Erlangga,

2006), 252. Pengenalan masalah Pencarian informasi Evaluasi alternatif Keputusan pembelian Perilaku pasc.pem

20

- Sumber Komersial: iklan, wiraniaga (pedagang), dealer, kemasan, pajangan, situs internet, dan pajangan

- Sumber Publik: media massa, penilai konsumen, organisasi

- Sumber Pengalaman: penanganan, pemeriksaan, dan

menggunakan produk.

c. Evaluasi alternatif, tahap dari proses keputusan pembelian dimana konsumen menggunakan informasi untuk mengevaluasi merk alternatif dalam perangkat pilihan. Untuk menilai alternatif pilihan terdapat beberapa konsep dasar diantaranya:

- Atribut produk

- Tingkat kepentingan

- Keyakinan merk

- Kepuasan produk total - Prosedur evaluasi

d. Keputusan pembelian, merupakan tahap dalam proses

pengambilan keputusan pembelian dimana konsumen benar-benar membeli produk. Faktor-faktor keputusan untuk membeli diantaranya:

- Sikap orang lain: keluarga, teman, tetangga, orang

kepercayaan

- Faktor situasi yang tidak diharapkan: harga, pendapatan keluarga, manfaat yang diharapkan

21

e. Perilaku pasca pembelian, tugas seorang pemasar belum berakhir ketika produknya sudah dibeli. Konsumen akan mengalami level kepuasan atau ketidakpuasan yang mereka rasakan.

Jadi keputusan adalah akhir dari suatu proses masalah untuk menjawab apa yang harus dilakukan guna mengatasi masalah tersebut, dengan menjatuhkan pilihan pada suatu alternatif. Berarti definisi pengambilan keputusan konsumen adalah suatu proses yang mana konsumen melakukan penilaian terhadap berbagai alternatif pilihan dan memilih salah satu atau lebih alternatif yang dibutuhkan berdasarkan pertimbangan-pertimbangan tertentu.34

2. Motivasi Menghindari Riba a. Motivasi

Motivasi berasal dari kata motif (motive) yang berarti dorongan. Dengan demikian motivasi berarti suatu kondisi yang mendorong atau menjadi sebab seseorang melakukan suatu perbuatan atau kegiatan, yang berlangsung secara sadar.35 Menurut Hasibuan

motivasi berasal dari kata movere yang berarti dorongan atau pemberian daya penggerak yang menciptakan kegairahan kerja

34Karlena Aprianti “Pengaruh Sosisal Budaya dan Pemahaman Hukum Riba terhadap Keputusan

Nasabah dalam Memilih Bank Syariah (studi pada Bank Muamalat Cabang Yogyakarta)”,

(skripsi--Uin Suka Yogyakarta, 2017), 25.

22

seseorang agar mereka mau bekerja sama, bekerja efektif, dan terintegrasi dengan segala daya upayanya untuk mencapai kepuasan.36

Banyak para ahli yang sudah mengemukakan pengertian motivasi dengan berbagai sudut pandang mereka masing-masing namun intinya sama, yaitu sebagai suatu pendorong yang mengubah energi dalam diri seseorang ke dalam bentuk aktivitas nyata untuk mencapai tujuan tertentu.37

b. Riba

Secara bahasa riba artinya tambahan (ziyadah) atau berarti tumbuh dan membesar. Riba (usury) adalah melebihkan keuntungan (harta) dari salah satu pihak dalam transaksi jual beli atau pertukaran barang yang sejenis tanpa memberikan imbalan terhadap kelebihan itu (riba fadl), atau pembayaran hutang yang harus di lunasi oleh orang yang berhutang lebih besar daripada jumlah pinjamannya sebagai imbalan terhadap tenggang waktu yang telah lewat (riba nasi’ah).38

Riba juga diartikan sebagai tambahan yang diambil atas adanya suatu utang piutang antara dua pihak atau lebih yang telah diperjanjikan pada saat awal dimulainya perjanjian.39Dalam hal ini,

riba memiliki makna yang sama dengan bunga sesuai dengan

36 Fakhrian Harza Maulana, Djamhur Hamid, dan Yuniadi Mayoan, “Pengaruh Motivasi Intrinsik,

Motivasi Ekstrinsik, dan Komitmen Organisasi terhadap Kinerja Karyawan pada Bank BTN

Kantor Cabang Malang”, Jurnal Administrasi Bisnis, Vol. 22, No. 1, (Mei, 2015), 3.

37 Syaiful Bahri Djamarah, Psikologi Belajar, (Bandung: Rineka Cipta, 2011), 148.

38 Muhammad Tho’in, “Larangan Riba dalam Teks dan Konteks (Studi atas Hadits Riwayat

tentang Pelaknatan Riba), Jurnal Ilmiah Ekonomi Islam, Vol. 2, No. 2, (Juli, 2016), 65.

23

consensus dari semua ahli hukum Islam atau fuqaha tanpa terkecuali. Beberapa karakteristik riba dalam pinjaman antara lain: positif, tetap dan ditetapkan diawal; terikat pada jangka waktu dan jumlah pinjaman; pembayarannya dijamin, terlepas dari hasil atau tujuan dari pinjaman; adanya sanksi hukum dan penagihan.40

1) Riba dalam Pandangan Islam

Sudah jelas diketahui bahwa Islam melarang riba dan memasukkannya dalam dosa besar. Tetapi Allah SWT dalam mengharamkan riba menempuh metode secara gradual (step by step).41Terkait dengan hal tersebut, terdapat beberapa dalil Islam yang melarang sistem riba. Namun demikian Allah SWT menurunkan risalah larangan praktik riba dengan menggunakan empat tahapan.42

a) Riba tidak akan menambah kebaikan di sisi Allah SWT. Allah berfirman, “Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia, maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang melipatgandakan (pahala).” (QS. ar-Ruum: 39)

40 Darsono, et al., Perbankan Syariah di Indonesia Kelembagaan dan Kebijakan Serta Tantangan

ke Depan, (Jakarta: Raja Grafindo Persada, 2017), 46.

41 Wasilul Chair, “Riba dalam Perspektif Islam dan Sejarah”, Iqtishadia, Vol. 1, No. 1,(Juni,

2014), 106.

42 Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah, (Jakarta: Zikrul Hakim, 2007),

24

b) Allah telah menggambarkan siksa bagi orang yahudi yang suka memakan riba. Allah SWT berfirman, “Maka disebabkan kezaliman orang-orang Yahudi, kami haramkan atas mereka (memakan makanan) yang baik-baik (yang dahulunya) dihalalkan bagi merekaI, dan karena mereka banyak menghalangi (manusia) dari jalan Allah, dan disebabkan mereka memakan riba, padahal sesungguhnya mereka telah dilarang daripadanya, dan karena mereka memakan harta orang dengan jalan yang batil. Kami telah menyediakan untuk orang-orang yang kafir di antara mereka itu siska yang pedih”. (QS. an-Nisaa’ : 160-161)

c) Allah melarang memakan riba yang berlipat ganda. Allah SWT berfirman, “Hai orang-orang yang beriman, jauhkanlah kamu memakan riba dengan berlipat ganda dan bertaqwalah kamu kepada Allah supaya kamu mendapat keberuntungan”. (QS. Ali Imran: 130)

d) Ditekankan bahwa riba itu haram, dan dinyatakan sebagai perintah terlarang bagi umat Islam. Allah memerintahkan kepada orang-orang yang beriman agar meninggalkan sisa riba. Allah SWT berfirman, “Hai orang-orang yang beriman, bertaqwalah kepada Allah dan tinggalkan sisa-sisa (dari berbagai jenis) riba jika kamu orang-orangyang beriman. Maka jika kamu tidak mengerjakannya, maka ketahuilah bahwa

25

Allah dan rasul-Nya akan memerangimu. Dan jika kamu bertaubat, maka bagimu pokok hartamu, kamu tidak menganiaya dan tidak pula dianiaya”. (QS. al-Baqarah: 278-279)

Larangan riba juga dapat ditemukan dalam hadist Rasulullah SAW. Dalam hadist terdapat larangan riba bagi umat Islam yang dijelaskan secara gamblang. Beberapa hadist tersebut diantaranya:43

a) Rasulullah SAW telah mengutuk, baik bagi pembayar maupun penerima riba. (HR. Aun Ibn Hanifah yang meriwayatkan dari ayahnya)

b) Rasulullah SAW mengutuk orang-orang yang menerima dan memberi riba, orang yang mencatatkan urusan riba, dan mnejadi saksi dan selanjutnya beliau mengatakan bahwa mereka semuanya sama. (HR. Abdullah Ibn Mas’ud)

c) Dalam menunaikan haji yang terakhir, Rasulullah bersabda: “Segala bentuk riba adalah diharamkan, sesungguhnya modal yang kamu miliki adalah untukmu, kamu tidak akan dianiaya dan tidak akan menganiaya. Allah telah menurunkan perintah-Nya bahwa riba diharamkan sama sekali. Saya bermula dengan (jumlah) bunga (yang dipinjamkan kepada banyak orang) dari Abbas yang membatalkan semuanya. “Selanjutnya beliau atas

26

nama pamannya” Abbas, telah membatalkan seluruh total bunga terhadap pinjaman modal dari para peminjam”.

Dari ayat dan Hadist diatas, diketahui bahwa Allah dengan tegas melarang praktik riba dan hukumnya haram. Hal ini termasuk dalam kategori mengambil atau memperoleh harta dengan cara tidak benar.

2) Perbedaan Bunga dan Bagi hasil

Bagi hasil tentu saja berbeda dengan bunga. Pada sistem bunga, nasabah akan mendapatkan hasil yang sudah pasti berupa prosentase tertentu dari saldo yang disimpannya di bank tersebut. Sedangkan pada sistem bagi hasil, tidak seperti itu. Bagi hasil dihitung dari hasil usaha pihak bank dalam mengelola uang nasabah. Bank dan nasabah membuat perjanjian bagi hasil berupa prosentase tertentu untuk nasabah dan untuk bank, perbandingan ini disebut nisbah.44

Tabel 2.1

Perbedaan Bunga dan Bagi Hasil

Bunga Bagi Hasil

Tidak terdapat risk and return sharing. Besarnya bunga ditentu-kan pada saat akad. Jadi, terdapat asumsi pemakaian dana pasti mendatangkan keuntungan

Berdasarkan risk and return sharing. Besarnya nisbah bagi hasil

disepakati pada saat akad dibuat dengan berpedoman pada

kemungkinan adanya resiko untung-rugi

Besarnya bunga berdasarkan Besaran nisbah bagi hasil

44Nur Aksin, “Perbandingan Sistem Bagi Hasil dan Bunga di Bank Muamalat dan CIMB Niaga”,

27

persentase atas modal (pokok pinjaman). Besaran bunga biasanya lebih ditentukan berdasarkan

tingkat bunga pasar (market interest rate)

berdasarkan persentase atas keuntungan yang diperoleh. Besaran nisbah bagi hasil disepakati

lebih didasarkan atas konstribusi masing-masing pihak, prospek perolehan keuntungan, dan tingkat resiko yang mungkin terjadi

Pembayaran bunga tetap sebagai mana dalam perjanjian, tidak terpengaruh pada hasil riil dari pemanfaatan dana

Jumlah nominal bagi hasil akan berfluktuasi sesuai dengan keun-tungan riil dari pemanfaatan danaJumlah nominal bagi hasil akan berfluktuasi sesuai dengan

keun-tungan riil dari

pemanfaatan dana Eksistensi bunga diragukan oleh

hampir semua agama samawi, para pemikir besar, bahkan ekonom

eksistensinya berdasarkan nilai-nilai keadilan yang bersumber dari syariah Islam

c. Motivasi Menghindari Riba

Seringkali kata ‘motif’ atau ‘motivasi’ digunakan secara bergantian dalam suatu maksud. Pengertian antara keduanya memang sukar dibedakan secara tegas. Istilah ‘motif’ menunjukkan suatu dorongan yang timbul dari dalam diri seseorang yang menyebabkan orang tersebut melakukan sesuatu. Sedangkan ‘motivasi’ adalah suatu usaha yang dilakukan untuk mempengaruhi tingkah laku seseorsng agar ia tergerak hatinya untuk bertindak sehingga mencapai hasil atau tujuan tertentu.45

Sutrisno mengungkapkan motivasi adalah faktor yang mendorong seseorang untuk melakukan suatu aktivitas tertentu,

28

motivasi sering kali diartikan pula sebagai faktor pendorong perilaku seseorang.46 Motivasi juga dapat diartikansebagai kekuatan (energi)

seseorang yang dapat menimbulkan tingkat persistensi dan entusiasmenya dalam melaksanakan suatu kegiatan, baik yang bersumber dari dalam diri individu itu sendiri (motivasi intrinsik)

maupun dari luar individu (motivasi ekstrinsik).Motivasi

munculkarena kebutuhan yang dirasakan oleh nasabah. Kebutuhan sendiri muncul karena nasabah merasakan ketidaknyamanan antara yang seharusnya dirasakan dan kenyataan sesuangguhnya yang dirasakan. Kebutuhan yang dirasakan tersebut mendorong seseorang untuk melalukan pemenuhan kebutuhan.

Dalam teorinya motivasi, Maslow mengemukakan ada lima tingkatan kebutuhan pokok manusia.47Dari teori hirarkis mengenai

kebutuhan inilah yang mendorong konsumen tertarik untuk memilih dan membeli suatu produk. Kelima tingkatan ini kemudian dijadikan pengertian kunci dalam memahami motivasi manusia.

1) Kebutuhan fisiologis (physiological) merupakan kebutuhan berupa makan, minum, perumahan, dan pakaian.

2) Kebutuhan rasa aman (safety) merupakan kebutuhan akan rasa aman dan keselamatan.

46 Edy Sutrisnoo, Manajemen Sumber Daya Manusia, Edisi Pertama, (Jakarta: Kencana, 2013),

109.

29

3) Kebutuhan hubungan sosial (affiliation) merupakan kebutuhan untuk bersosialisasi dengan orang lain.

4) Kebutuhan pengakuan (esteem) merupakan kebutuhan akan

penghargaan prestise diri.

5) Kebutuhan aktualisasi diri (self actualization) merupakan kebutuhan puncak yang menyebabkan seseorang bertindak bukan atas dorongan orang lain, tetapi karena kesadaran dan keinginan diri sendiri.

Riba adalah kegiatan yang jelas-jelas terlarang dan dianggap lebih banyak menimbulkan masalah daripada menyediakan solusi dalam mengatasi persoalan finansial.48 Secara etimologis riba berarti

ziyadah atau tambahan. Adapun menurut istilah teknis, riba berarti pengambilan tambahan dari harta pokok atau modal secara bathil.49

Ada beberapa pendapat dalam menjelaskan riba, namun secara umum terdapat benang merah yang menegaskan bahwa riba adalah pengambilan pengambilan tambahan, baik dalam transaksi jual beli maupun pinjam meminjam secara batilatau dengan cara-cara yang bertentangan dengan prinsip ekonomi Islam.

Menurut Prof DR Rachmat Syafe’i M.A. riba diharamkan karena dua hal yakni, pertama adanya kedzaliman; kedua adanya eksploitasi dalam kebutuhan pokok atau adanya gharar, ketidak

48 Lalu Fahmi Zainul Arifin, “Konseptualisme Pelarangan Riba Sebagai Transaksi Terlarang”,

Jurnal Ekonomi dan Hukum Islam, Vol. 3, No. 1, (2013), 46.

49Muhammad Syafi’I Antonio, Bank Syariah dari Teori ke Praktik, cet. 23, (Jakarta: Gema Insani

30

pastian dan spekulasi yang tinggi.50 Syafi’i Antonio memustuskan bahwa kedudukan bunga bank adalah riba dan hukumnya haram, dengan menggunakan beberapa pandangan yaitu pandangan agama, usul fiqh dan pandangan ekonomi, dimana persoalan riba dan bunga bank ini bukan hanya persoalan umat Islam saja melainkan seluruh agama yang hidup di muka bumi ini.

Dengan demikian pemaparan diatas dapat disimpulkan bahwa motivasi menghindari riba yaitu dorongan internal dan eksternal dalam diri seseorang untuk menghindari bahaya riba atau bunga bank yang telah diharamkan oleh Allah dengan tujuan memulai transaksi yang lebih halal dan tidak bertentangan dengan prinsip ekonomi Islam.

3. Pengetahuan Produk Perbankan Syariah a. Perbankan Syariah

Bank Syariah merupakan lembaga keuangan yang operasional dan produknya dikembangkan berlandaskan pada al-Qur’an dan hadits Nabi SAW.51Bank Syariah adalah suatu lembaga keuangan yang

berfungsi sebagai perantara bagi pihak yang kelebihan dana dengan pihak yang kekurangan dana untuk kegiatan usaha dan kegiatan-kegiatan lainnya sesuai dengan hukum Islam. Selain itu, Bank Syariah biasa disebut Islamic banking atau interest fee banking, yaitu suatu

50Rahmat Syafe’i, Fiqh Muamalah untuk IAIN, STAIN, PTAIS, dan Umum, (Bandung: Pustaka

Setia, 2004), 276.

51 Muhammad, Manajemen Bank Syariah, Edisi Revisi ke-2, (Yogyakarta: UPP STIM YKPN,

31

sistem perbankan dalam pelaksanaan operasional tidak menggunakan sistem bunga (riba), spekulasi (maisir), dan ketidak pastian atau ketidak jelasan (gharar).52

Menurut Undang-undang Nomor 10 Tahun 1998 Bank Syariah adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Selanjutnya, menurut Undang-undang Perbankan Syariah No 21 Tahun 2008 menyatakan bahwa perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank Syariah terdiri atas bank umum syariah (BUS), unit usaha syariah (UUS), dan bank pembiayaan rakyat syariah (BPRS).53

Prinsip utama Bank Syariah terdiri dari larangan atas riba pada semua jenis transaksi seperti pelaksanaan aktivitas bisnis atas dasar kesetaraan (equality), keadilan (fairness) dan keterbukaan (transparency), pembentukan kemitraan yang saling menguntungkan, serta keharusan memperoleh keuntungan usaha secara halal. Bank

52 Zainuddin Ali, Hukum Perbankan Syariah, (Jakarta: Sinar Grafika, 2010), 1.

53Nik Amah, “Bank Syariah dan Umkm Dalam Menggerakkan Roda Perekonomian Indonesia: Suatu Kajian Literatur”, Jurnal Akuntansi dan Pendidikan, Vol. 2, No. 1, (April, 2013), 50.

32

Syariah juga dituntut harus mengeluarkan dan mengadministrasikan zakat guna membantu mengembangkan lingkungan masyarakatnya.54

1) Perbedaan Perbankan Syariah dan Perbankan Konvensional

Secara umum perbedaan antara bank konvensional dan Bank Syariah adalah sebagai berikut.55

Tabel 2.2

Perbedaan Bank Syariah dan Bank Konvensional

Bank Syariah Bank Konvensioanal

Hanya melakukan investasi yang halal menurut hukum Islam

Melakukan investasi baik yang halal atau haram menurut hukum Islam

Memakai prinsip bagi hasil, jual-beli, dan sewa

Memakai perangkat suku bunga Berorientasi keuntung an dan falah

(kebahagiaan dunia dan akhirat sesuai ajaran Islam)

Berorientasi keuntungan

Penghimpunan dan penyaluran dana diatur sesuai fatwa Dewan Pengawas Syariah

Penghimpunan dan penyaluran dana tidak

diatur oleh Dewan Pengawas Syariah

Hubungan dengan nasabah dalam bentuk kemitraan

Hubungan dengan nasabah dalam bentuk kreditur-debitur

2) Produk Perbankan Syariah

Produk adalah sesuatu yang memberikan manfaat baik dalam hal memenuhi kebutuhan sehari-hari atau sesuatu yang ingin dimiliki oleh konsumen. Produk biasanya digunakan untuk

54 Abdul Ghofur Anshori, “Sejarah Perkembangan Hukum Perbankan Syariah di Indonesia dan Implikasinya bagi Praktik Perbankan Nasional”, Jurnal Ekonomi Islam, Vol. II, No. 2, (Desember 2008), 161.

55Adi Susilo Jahja dan Muhammad Iqbal, “Analisis Perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan Konvensional”, Episteme, Vol, 7, No. 2, (Desember, 2012), 347.

33

konsumsi baik untuk kebutuhan rohani maupun jasmani.56 Produk

juga diartikan sebagai segala sesuatu yang dapat ditawarkan untuk mendapatkan perhatian, kemahiran, penggunaan, atau konsumsi yang mungkin memuaskan suatu kebutuhan dan keinginan.57 Pada

dasarnya, produk yang ditawarkan oleh Bank Syariah dapat dibagikan menjadi tiga bagian besar, yaitu:58

a) Produk penghimpunan dana (funding)

Penghimpunan dana di Bank Syariah dapat berbentuk giro, tabungan dan deposito. Prinsip operasional syariah yang diterapkan adalah prinsip wadiah dan mudharabah. Wadiah yang diterapkan adalah wadiah yad-dhamanah yang mana diterapkan pada produk rekening giro. Berbeda dengan wadiah yad-amanah yang mempunyai prinsip harta titipan tidak boleh dimanfaatkan oleh yang dititipkan. Pada wadiah yad-dhamanah pihak-pihak yang dititipi (bank) bertanggung jawab atas keutuhan harta titipan sehingga boleh memanfaatkan harta titipan tersebut. Mudharabah disini dimana bank sebagai mudharib (pengelola) dan deposan sebagai sohibul mal (pemilik modal). Mudharabah dibagi menjadi dua yakni mutlaqah dan muqayyadah. Mudharabah mutlaqah adalah

56 Kasmir, Pemasaran Bank Edisi Revisi, (Jakarta: Kencana, 2004), 136.

57 Mariza Shabastian dan Hatane Samuel, “Pengaruh Strategi Harga dan Strategi Produk terhadap

Brand Loyaltydi Tator Cafe Surabaya Town Square”, Jurnal Manajemen Pemasaran, Vol. 1, No. 1, (2013), 2.

58 Adiwarman A Karim, Bank Islam; Analisis fiqih dan Keuangan (Jakarta: PT RajaGrafindo

34

deposan memberikan hak sepenuhnya pada bank untuk memutar atau menginvestasikan dananya. Sedangkan mudharabah muqayyadah adalah deposan memberi batasan pada bank untuk menginvestasikan dananya sebagai contoh batasan pada tempat, jenis usaha dan lainnya.

b) Produk Penyaluran dana (landing)

Dalam penyaluran dananya, secara garis besar produk pembiayaan syariah dibagi kedalam empat kategori yang dibedakan berdasarkan kepada tujuan penggunaannya.

(1) Pembiayaan denga prinsip jual beli

Berdasarkan bentuk pembayarannya dan waktu penyerahan barangnya, dibedakan menjadi pembiayaan murabahah, pembiayaan salam, dan pembiayaan istisna’. Murabahah disini dimana bank sebagai penjual dan nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok disertai dengan margin yang disepakati. Dalam murabahah penyerahan barang dilakukan setelah akad dan pembayaran dapat dilakukan secara berangsur. Salam adalah transaksi jual beli dengan barang yang belum ada. Disini pembayaran dilakukan secara tunai dimuka dan penyerahan barang dilakukan setelahnya. Disini bank bertindak sebagai pembeli dan nasabah sebagai penjual.

35

Istisna’ merupakan transaksi yang mirip dengan salam, akan tetapi pembayaran dapat dilakukan secara berangsur. (2) Pembiayaan dengan prinsip sewa

Prinsip syariah yang digunakan yakni ijarah dan ijarah muntahiya bitamlik. Pada ijarah objek transaksinya adalah jasa. Sedangkan IMBT merupakan sewa yang diikuti pemindahan kepemilikan.

(3) Pembiayaan dengan prinsip bagi hasil

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah pembiayaan musyarakah dan pembiayaan mudharabah. Musyarakah disini dimana baik bank dan nasabah memberikan kontribusi dengan keuntungan dan kerugian yang ditanggung bersama sesuai kesepakatan. Sedangkan mudharabah dimana salah satu pihak sebagai pemilik modal dan yang satuya lagi sebagai pengelola.

(4) Pembiayaan dengan akad pelengkap

Akad pelengkap ini tidak ditujukan untuk mencari keuntungan, tetapi dengan tujuan untuk mempermudah pelaksanaan pembiayaan. Yang termasuk akad pelengkap ini adalah hiwalah (peralihan hutang), rahn (gadai), qard (pinjaman uang), wakalah (perwakilan), dan kafalah (garansi bank).

36

c) Jasa (service)

Selain menjalankan fungsinya sebagai intermediasi, bank syariah dapat pula melakukan berbagai pelayanan jasa perbankan pada nasabah. Jasa tersebut diantaranya ada sarf (jual beli valuta asing) dan ijarah (sewa) misalnya peyewaan kotak penyimpan (save deposit box) dan jasa tata laksana administrasi dokumen (custodian).

b. Pengetahuan Produk

Product knowledge dalam bahasa Indonesia dapat diartikan sebagai pengetahuan yang dimiliki oleh konsumen mengenai produk/jasa yang akan dikonsumsi.59 Pengetahuan produk merupakan

kumpulan berbagai macam informasi mengenai produk.60Semakin

banyak pengetahuan dan informasi terhadap produk yang dimiliki oleh konsumen, maka konsumen akan semakin cepat dalam memutuskan pembelian terhadap suatu produk.61

“Product knowledge refers to the amount of information a consumer has stored in her or his memory about particular product class, product form, brands, models, and ways to purchase them”.62Dari pengertian tersebut dapat diketahui bahwa pengetahuan produk mengacu pada jumlah informasi konsumen yang telah

59 Elsye Rumondang Daminik, Bagaimana “Product Knowledge dan Product Involement Memotivasi Konsumen”, Jurnal Humaniora, Vol. 4, No. 2, (Oktober 2013), 1336.

60 Ujang Sumarwan, Perilaku Konsumen: Teori dan Penerapannya dalam Pemasara, (Jakarta: PT

Ghalia Indonesia, 2011), 148.

61 W. Charles Lamb, et.al, Pemasaran, Edisi Pertama, (Jakarta: Salemba Empat, 2001), 192. 62 J. Paul Peter dan James H. Donnelly, Marketing Management, (McGraw-Hill Irwin, 2007), 46.

37

disimpan dalam dirinya atau ingatannya tentang kelas produk tertentu, bentuk produk, merek, model dan cara-cara mereka untuk membeli.

Pengetahuan produk diperlukan sebagai dasar suksesnya suatu produk, biasanya melalui penggunaan/keterlibatan pada suatu produk. Pengetahuan konsumen tentang suatu produk yang diharapkan dapat mempengaruhi kepuasan secara positif, sebab suatu pengetahuan akan membuat tentang produk akan lebih realistis.63

Menurut J Paul Peter dan Jerry C. Olson membagi pengetahuan menjadi tiga jenis pengetahuan produk yaitu pengetahuan tentang karakteristik atau atribut produk, pengetahuan tentang manfaat produk, dan pengetahuan tentang kepuasan yang diberikan produk bagi konsumen.64 Pelaku usaha yang berpengalaman

akan memberikan informasi dan pemahaman kepada setiap calon pembeli khususnya kepada masyarakat pada umumnya.

1) Pengetahuan tentang karakteristik atau atribut produk

Atribut dapat diartikan sebagai karakteristik nyata dan tidak nyata (tangible dan intangible) dari produk yang memberikan kepuasan subjektif atau pemuasan kebutuhan bagi

63 Sri Kussujaniatun, “Pengaruh Pengetahuan Produk, Nilai, dan Kualitas Yang Dipersepsikan terhadap Kepuasan Pelanggan Mobil Toyota”, Jurnal Bisnis dan Manajemen, Vol. 5, No. 1, (April, 2011), 29-39, 31.

64 Eko Yuliawan, “Pengaruh Pengetahuan Konsumen Mengenai Perbankan Syariah terhadap Keputusan Menjadi Nasabah pada PT Bank Syariah cabang Bandung”, Wira Ekonomi Mikroskil,

38

konsumen.65Menurut Tjiptono menyatakan bahwa atribut produk

adalah unsur-unsur produk yang dipandang penting oleh konsumen dan dijadikan dasar pengambilan keputusan.66

2) Pengetahuan manfaat produk

Jenis pengetahuan produk yang kedua adalah pengetahuan tentang manfaat produk. Pengetahuan manfaat produk merupakan suatu hal yang penting bagi konsumen, karena pengetahuan ini akan mempengaruhi keputusan pembelinya.67

3) Pengetahuan tentang kepuasan yang diberikan produk bagi konsumen

Untuk mengetahui suatu kepuasan yang diberikan produk kepada konsumen adalah jika produk tersebut telah digunakan atau dikonsumsi oleh konsumen. Agar produk tersebut bisa memberikan kepuasan yang maksimal kepada konsumen, maka konsumen harus bisa menggunakan atau mengkonsumsi produk dengan benar.

B. Penelitian Terdahulu yang Relevan

Dalam penelitian ini, penulis bukanlah yang pertama membahas mengenai faktor-faktor yang mempengaruhi keputusan menjadi nasabah

65Kusmayasari et al., “Pengaruh Atribut Produk terhadap Keputusan Pembelian dan Kepuasan Konsumen Green Product”, Jurnal Administrasi Bisnis, Vol. 14 No. 1, (September 2014), 3.

66Purwanto Widodo, ”Hubungan antara Atribut Produk terhadap keputusan Pembelian Minuman The dalam Kemasan”, Jurnal Agribisnis dan Pengembangan Wilayah, Vol. 2, No. 1, (Desember, 2010), 3.

39

dengan jenis penelitian dan objek yang berbeda. Tetapi penelitian ini bukan duplikat dari penelitian sebelumnya,diantaranya yaitu:

1. Elfira Khusma Fairuz (2015), skripsi berjudul “Pengaruh Motivasi Mahasiswa terhadap Keputusan Menabung di Bank Syariah (Studi Kasus Perbankan Syariah)”.68 Penelitian ini menggunakan metode angket yang digunakan untuk member informasi terkait motivasi mahasiswa menabung di Bank Syariah. Dalam penelitian ini diuji dengan pengujian validitas dan realibilitas serta pengujian hipotesis dan regresi linear berganda.

Berdasarkan hasil analisis data dan pengujian hipotesis yang telah dilakukan dalam penelitian ini dapat diketahui bahwa physiological needs berpengaruh signifikan, safety needs berpengaruh namun tidak signifikan secara ststistik pada α 5%, social needs berpengaruh tetapi tidak signifikan secara statistik pada α 5% dan ada pengaruh negatif atau berkebalikan, esteem needs berpengaruh namun tidak signifikan secara ststistik pada α 5%, dan self actualization needs berpengaruh signifikan. Terbukti bahwa motivasi mahasiswa dipengaruhi oleh physiological needs, safety needs, social needs,esteem needs dan self actualization needs untuk keputusan menabung di bank syariah.

2. Shinta Rawaini (2015), skripsi berjudul “Pengaruh Pengetahuan Nasabah, Motivasi Nasabah dan Penjualan Perorangan terhadap Keputusan Menjadi Nasabah Asuransi Syariah PT Prudential Life Assurance Cabang

68Elfira Khusma Fairuz, “Pengaruh Motivasi Mahasiswa terhadap Keputusan Menabung di Bank

40

Yogyakarta”.69 Populasi penelitian ini adalah nasabah pada PT Prudential Life Assurance. Teknik pengambilan sampel penelitian ini menggunakan teknik accidental sampling sebanyak 89 responden. Teknik pengumpulan data menggunakan kuesioner sebanyak 50 item pertanyaan yang dinilai dengan skala Likert 1-4 dan diuji validitas serta reliabilitasnya.Uji asumsi klasik dalam penelitian ini meliputi: heteroskedastisitas dan multikolinearitas. Teknik analisis data untuk menjawab hipotesis menggunakan analisis regresi sederhana dan anlisis berganda.

Berdasarkan analisis regresi pada tarif signifikan 5% menunjukan terdapat pengaruh positif dan signifikan Pengetahuan Nasabah, Motivasi Nasabah, Penjualan Perorangan secara bersama-sama terhadap Keputusan menjadi Nasabah Asuransi Syariah PT Prudential Life Assurance Cabang Yogyakarta.

3. Muhammad Hidayatullah (2014), skripsi berjudul “Pengaruh Pengetahuan Konsumen terhadap Keputusan Menjadi Nasabah pada PT. Bank Syariah Bukopin Cabang Makasar”.70 Penelitian ini dilaksanakan pada Bank Syariah Bukopin Cabang Makassar, dengan sampel sebanyak 99 orang diambil secara purposive sampling. Analisis data yang digunakan adalah secara deskriptif untuk menjelaskan data penelitian dan deskripsi

69Shinta Rawaini, “Pengaruh Pengetahuan Nasabah, Motivasi Nasabah dan Penjualan Perorangan

terhadap Keputusan Menjadi Nasabah Asuransi Syariah PT Prudential Life Assurance Cabang

Yogyakarta”, (Skripsi—Universitas Negeri Yogyakarta, 2015).

70 Muhammad Hidayatullah, “Pengaruh Pengetahuan Konsumen terhadap Keputusan Menjadi

Nasabah pada PT. Bank Syariah Bukopin Cabang Makasar”, (Skripsi--Universitas Hasanuddin Makasar, 2014).