KAJIAN MENGENAI STRUKTUR KEPEMILIKAN BANK DI INDONESIA

suat u bank akan dipengaruhi ol eh siapa yang menj adi pemil ik di bel akang bank t ersebut . Hal i ni sangat beral asan karena pemil ik memi l i ki kewenangan yang besar unt uk memil ih siapa-siapa yang akan duduk dal am manaj emen yang sel anj ut nya akan menent ukan ar ah kebi j akan bank t er sebut ke depan. Hasi lpenel i t i an yang di l akukan ol eh Bar t h, Capr i o Jr dan Levi ne (2002) dengan menggunakan dat a dar i 60 negar a ant ar a l ai n menyi mpul kan bahwa kepemi l i kan bank ol eh l embaga non keuangan t idak memil iki hubungan dengan kinerj a bank

t er sebut . Sel anj ut nya kepemi l i kan bank yang semaki n besar ol eh pemer i nt ah cender ung mengal ami per kembangan ki ner j a yang mel ambat . Unt uk kasus di Indonesia masih perl u di uj i t erl ebih dahul u apakah kinerj a bank -bank yang ada sekarang dipengaruhi ol eh l at ar bel akang siapa yang menj adi pemil ik bank

t ersebut .

Kaj i an yang di l akukan dengan menggunakan dat a empi r i s 131 bank yang ada di Indonesia memberikan kesimpul an bahwa kinerj a bank t idak memil iki kait an erat

dengan si apa pemi l i knya. Dar i hasi l per hi t ungan st at i st i k, t er l i hat bahwa koef isien korel asi yang diperol eh sangat kecil (rat a-rat a di bawah 30%) dan uj i hi pot esa dengan t i ngkat keyaki nan 99% menyat akan bahwa t i dak t er dapat

Kepala Biro St abilit as Sist em Keuangan – Direkt orat Penelit ian dan Pengat uran Perbankan, Bank Indonesia ; e-mail address : muliaman@bi. go. id

2

Penelit i Bank Senior pada BSSK-DPNP-BI; e-mail address : a_sugiart o@bi. go. id

3

Penelit i Bank pada BSSK-DPNP-BI; e-mail address : wini@bi. go. id

4

I. 1. LATAR BELAKANG

Ki ner j a suat u bank sangat erat sekal i hubungannya dengan peran dan f ungsi manaj emen dari bank t ersebut . Keberhasil an suat u bank unt uk dapat menghasil kan suat u keunt ungan merupakan suat u prest asi yang dil akukan ol eh

pi hak manaj emen dal am mengel ol a banknya secar a bai k dan benar . Dengan demi ki an maj u t i daknya kegi at an oper asi onal suat u bank sangat t er gant ung dengan kemampuan dar i manaj emen t er sebut mengel ol a banknya masi ng-masing.

Di sampi ng besar nya per an manaj emen dal am mengel ol a bank agar dapat menghasil kan kinerj a yang baik, peran dar i pemi l i k bank i t u sendi r i j uga cukup besar unt uk member i kan kont r i busi dal am memi l i h manaj emen yang bagus.

Pemi l i k suat u bank seper t i hal nya pemi l i k usaha l ai nnya maupun i nvest or senant i asa ber kei ngi nan unt uk mendapat kan keunt ungan yang sebesar -besar nya dengan memi ni mal kan r i si ko usaha yang sekeci l mungki n (r i sk-aver se).

Pemi l i k suat u bank mengi ngi nkan manaj emen dar i banknya dapat mengopt imal kan sumber daya yang ada pada bank t ersebut sehingga manaj emen mampu menghasil kan keunt ungan yang sebesar-besarnya. Tuj uan akhi r dar i pengel ol aan bank adal ah prof it yang t ercermin dengan adanya kinerj a yang bagus dar i bank t er sebut . Unt uk mencapai t uj uan yang ber si f at pr of i t mot i ves

dari pemegang saham at au pemil ik bank t ersebut , maka pemil ik bank senant iasa akan memil ih manaj emen yang diharapkan mampu menj al ankan usaha bank t ersebut dengan baik dan mengunt ungkan. Secara umum pemil ik bank t idak akan

memil ih manaj emen yang diperkirakan akan merugikan banknya. Ol eh sebab it u, dal am hubungan ant ara pemil ik bank dengan manaj emen sel al u ada

“ per f or mance cont r act ” di mana pemi l i k bank memper syar at kan manaj emen yang

di pi l i h ol eh pemi l i k unt uk memaksi mal kan keunt ungan unt uk kepent i ngan pemi l i k bank t ersebut .

Mengi ngat pent i ngnya hubungan ant ar a pemi l i k dengan manaj emen suat u ba nk maka perl u dil ihat l ebih mendal am l agi bagaimana hubungan t ersebut apabil a pemil ik bank t ersebut beragam j enis dan l at ar bel akangnya. Dengan kepemil ikan bank yang cukup ber agam j eni snya bai k i t u pemer i nt ah, swast a maupun asi ng, perl u dil ihat l ebih j auh l agi pengaruhnya t erhadap kinerj a masing-masing bank. Apakah t er j adi per bedaan ki ner j a unt uk bank yang di mi l i ki ol eh j eni s pemegang saham yang ber beda sehi ngga ki t a akhi r nya dapat menar i k suat u kesi mpul an bahwa kepemi l i kan suat u bank ol eh kel ompok t er t ent u at au di mi l i ki ol eh j eni s pemegang saham t er t ent u akan memi l i ki ki ner j a yang l ebi h bai k dar i kel ompok

bank l ainnya. Asumsi l ain yang dit arik dari hubungan t ersebut adal ah mungkin

5

saj a st rukt ur kepemil ikan suat u bank t idak t erkait sama sekal i dengan kinerj a bank t er sebut . Asumsi -asumsi t ersebut t ent unya perl u diperdal am l ebih l anj ut dengan suat u penel it ian yang mendal am dengan menggunakan dat a-dat a yang ber sif at empir is sehingga asumsi t er sebut t el ah diuj i dengan f akt a-f akt a di l apangan.

I. 2. PENELITIAN TERKAIT DAN KAJIAN TEORITIS

I. 2. 1. Penelit ian Terkait

Kaj i an yang menghubungkan ant ar a kepemi l i kan suat u bank dengan ki ner j a t el ah dil akukan ol eh Bart h, Caprio Jr dan Levine (2002). Tuj uan dari pada kaj i an yang mer eka l akukan adal ah unt uk (i ) mengumpul kan dan mel apor kan

dat a l int as negara mengenai pengat uran dan kepemil ikan bank, sert a (ii) mengeval uasi hubungan ant ar a pr akt ek pengat ur an/ kepemi l i kan yang berbeda dengan kinerj a sekt or keuangan dan st abil it as sist em perbankan. Dal am penel i t i an t er sebut , mer eka menggunakan dat a empi r i s dar i 60

negara, dan mengupas permasal ahan yang l ebih l uas dari sekedar hubungan ant ara st rukt ur kepemil ikan dengan kinerj a bank. Namun demikian, pada but i r i ni hanya akan mengur ai kan mengenai t emuan maupun kesi mpul an at as

kaj ian mer eka yang ber hubungan dengan st r ukt ur kepemi l i kan dan per kembangan keuangan. Beber apa t emuan dan kesi mpul an dar i kaj i an yang ber kai t an dengan st r ukt ur kepemi l i kan dan per kembangan bank adal ah sebagai berikut :

1. Membat asi kepemil ikan bank ol eh perusahaan non-keuangan t i dak ber kai t an dengan ker apuhan keuangan maupun ki ner j a bank t er sebut .

2. Semakin besar indust ri perbankan dikont rol / dikendal ikan ol eh bank pemer i nt ah, maka i novasi di sekt or per bankan akan semaki n ber kur ang.

3. Kepemi l i kan pemer i nt ah yang semaki n besar pada bank cenderung ber kai t an dengan semaki n banyaknya pel aksanaan si st em keuangan yang bur uk, ser t a ber kai t an pul a dengan semaki n banyaknya bank yang

per kembangannya l ambat / bur uk.

Kesimpul an no. 1 diat as merupakan suat u kesimpul an yang har us ki t a gar i s bawahi mengingat hasil penel it ian empiris yang menggunakan dat a dari 60 negar a t er nyat a membukt i kan bahwa st r ukt ur kepemi l i kan suat u bank t i dak memil iki hubungan dengan kinerj a dari bank t ersebut .

Sel anj ut nya st udi yang dil akukan ol eh ol eh La Port a, Lopez-d e-Si l anes dan Shl ei f er (1999) mendukung kaj i an ol eh Bar t h, Capr i o Jr dan Levi ne (2002) mengenai peran kepemil ikan pemerint ah dal am kinerj a bank. St udi t ersebut

menggunakan pengukuran al t ernat if kepemil ikan bank, sert a menguj i hubungan ant ar a kepemi l i kan pemer i nt ah dan per kembangan keuangan. Hasil st udi mereka memperl ihat kan bahwa kepemil ikan pemerint ah

memperl ambat perkembangan yang t erj adi di sekt or keuangan.

I. 2. 2. Kaj ian Teorit is

Dal am mengkai t kan ant ar a st r ukt ur kepemi l i kan dengan ki ner j a bank, t er dapat sat u hal yang t i dak dapat di pi sahkan dar i pencapai an sasar an

or gani sasi bank ser t a ki ner j anya, yai t u manaj emen at au pengur us bank. Pencapai an t uj uan dan ki ner j a bank t i dak t er l epas dar i ki ner j a manaj emen it u sendiri. Sehubungan dengan hal t er sebut , hubungan ant ar a manaj emen

suat u bank dengan pemil ik bank akan dit uangkan dal am suat u kont rak (per f or mance cont r act). Hubungan kont r ak ant ar a pemi l i k dan manaj emen t ersebut sej al an dengan Agency Theor y (Jensen dan Meckl i ng, 1976)

Agency r el at i onshi p di def i ni si kan sebagai kont r ak di mana sat u at au l ebi h

orang (disebut owner s at au pemegang saham at au pemil ik) menunj uk seor ang l ai nnya (di sebut agen at au pengur us at au manaj emen) unt uk mel akukan beber apa peker j aan at as nama pemi l i k. Peker j aan t er sebut

t er masuk pendel egasi an wewenang unt uk mengambi l keput usan. Dal am hal i ni manaj emen di har apkan ol eh pemi l i k unt uk mampu mengopt i mal kan sumber daya yang ada di bank t ersebut secara maksimal .

Bi l a kedua pi hak memaksi mal kan per annya (ut i l i t y maxi mi zer s), cukup ber al asan apabi l a manaj emen t i dak akan sel al u ber t i ndak unt uk kepent i ngan pemil ik. Hal ini sangat beral asan sekal i karena pada umumnya pemil ik memil iki wel f ar e mot i ves yang ber si f at j angka panj ang, sebal i knya manaj emen l ebih bersif at j angka pendek sehingga t er kadang mer eka cenderung memaksimal kan prof it unt uk j angka pendek dengan mengabaikan

sust ai nabi l i t y keunt ungan dal am j angka panj ang. Unt uk membat asi at au mengurangi kemungkinan t ersebut , pemil ik dapat menet apkan insent if yang

bent uk gaj i dan emol umen. Dengan adanya moni t or i ng cost t er sebut manaj emen akan senant i asa memaksi mal kan kesej aht er aan pemi l i k, wal aupun keput usan manaj emen dal am pr akt ek akan ber beda dengan kei ngi nan pemi l i k.

Dari uraian di at as, dapat disimpul kan bahwa :

1. Pencapai an ki ner j a suat u or gani sasi t er gant ung dar i ki ner j a manaj emen.

2. Kinerj a manaj emen dapat dipengaruhi ol eh int ervensi pemil ik.

3. Manaj emen dapat bert indak t idak semat a-mat a unt uk kepent i ngan pemilik walaupun t uj uannya unt uk memaksimal kan keunt ungan.

4. Pemi l i k dapat mel akukan i nt er vensi pengel ol aan or gani sasi .

I. 3. TUJUAN PENELITIAN

a. Menget ahui pet a st rukt ur kepemil ikan bank - bank di Indonesi a.

b. Mencari hubungan ant ara st rukt ur kepemil ikan dengan kinerj a bank.

c. Member i kan r ekomendasi kebi j akan mengenai st r ukt ur kepemi l i kan bank

ke depan.

I. 4. RUANG LINGKUP PENELITIAN

Penel i t i an mencakup sel ur uh kel ompok kepemi l i kan bank yang ber beda- beda

yang t er di r i dar i Bank BUMN, BUSN, BPD, Eks Bank Campur an, dan Bank Asi ng. St r ukt ur kepemi l i kan dal am penel i t i an i ni mencakup kepemi l i kan bank ber dasar kan 5 hal yai t u badan hukum dan per or angan, kepemi l i kan ber dasar kan saham yang t el ah t ercat at di pasar modal (l ist ed) dan unl ist ed, kepemil ikan ol eh pemerint ah dan swast a, kepemi l i kan ber dasar kan j uml ah pemegang saham (konsent r asi kepemi l i kan), dan kepemi l i kan pada eks Bank Campur an ber dasar kan

komposi si pemegang saham asi ng dan domest i k.

Sement ar a i t u, ki ner j a bank yang di gunakan sebagai pembandi ng kepemi l i kan bank t er di r i dar i 6 (enam) i ndi kat or mel i put i beber apa unsur Ti ngkat Kesehat an Bank yait u Capi t al Adequacy Rat i o (CAR), Ret ur n on Asset s (ROA), Biaya Operasional dibandingkan dengan Pendapat an Operasional (BOPO), Non

pel apor an (LBU dan LBBU). Dal am hal i ni pel anggar an Bat as Maksi mum Pember i an Kr edi t (BMPK) yang memi l i ki kai t an er at dengan ki ner j a manaj emen bank t i dak di j adi kan obyek penel i t i an kar ena j uml ah bank yang mel anggar sangat sedi ki t , demikian pul a dengan pel anggaran t erhadap Posisi Devisa Net o (PDN).

I. 5. METODE PENELITIAN

a. Obyek Penel it ian dan Per iode Penel it ian

Obyek penel it ian adal ah bank -bank yang ber badan hukum dan ber domi si l i

di Indonesia yait u sebanyak 141 bank, t erdiri dari 5 Bank Pemerint ah, 76 Bank Swast a (36 Bank Devi sa dan 40 Bank Non Devi sa), 24 Bank Campur an, 10 Bank Asi ng, dan 26 BPD.

Adapun dat a bank yang akan di per gunakan dal am penel i t i an i ni adal ah dat a perbankan secara cr oss sect i on pada periode t ahun 2002 sert a

kenerj a bank per Desember 2002.

b. Popul asi

Dal am penel i t i an i ni popul asi nya adal ah sel ur uh bank yang ada agar hasilnya dapat mencer mi nkan keadaan dan kondi si yang sebenar nya. Juml ah bank per Desember 2002 sebanyak 141 bank, namun hanya digunakan 131 bank sebagai unsur (sat uan dari popul asi). Pengurangan popul asi sebanyak 10 unsur t ersebut karena t erdapat 1 bank yang ber operasi secara khusus (t idak sepert i l ayaknya sebuah bank) sert a t erdapat 9 bank yang memil iki dat a sangat mencol ok perbedaannya

(ekst r i m), sehi ngga 10 bank di maksud di kel uar kan (t i dak di gunakan) sebagai unsur dal am penel it ian ini (out l i er).

Dengan berkurangnya 10 unsur out l i er t er sebut , maka obyek penel i t i an sel anj ut nya t erdiri dari 131 bank, yang dapat dirinci sebagai berikut :

i . Bank BUMN sebanyak 4 bank.

i i . Bank BUSN sebanyak 76 bank.

i i i . BPD sebanyak 26 bank.

i v. Eks Bank Campur an sebanyak 15 bank.

v. Bank Asi ng sebanyak 10 bank.

II PETA STRUKTUR KEPEMILIKAN BANK DI INDONESIA

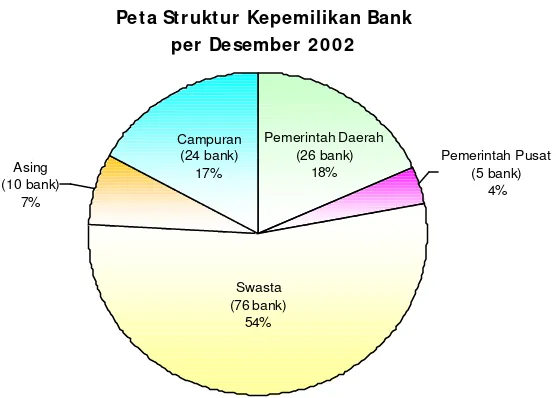

Kepemilikan bank -bank di Indonesi a sangat ber var i asi kar ena dar i 141 bank yang ada t ernyat a kepemil ikannya t ersebar. Sebagian kecil dari j uml ah bank yang ada dimil iki ol eh pemerint ah, sebagian l agi dimil iki ol eh pihak swast a baik swast a

domet i k maupun swast a asi ng. Pet a st r ukt ur kepemi l i kan bank saat i ni dapat t erl ihat pada diagram di bawah ini.

Grafik 1

Pet a St rukt ur Kepemilikan Bank per Desember 20 0 2

Secara umum, beberapa al asan bagi bank unt uk go publ i c adal ah dal am rangka menambah modal , meni ngkat kan ekspansi kr edi t , meni ngkat kan l i kui di t as perusahaan, sert a agar l ebih t ransparan kinerj anya. Dengan keikut sert aan masyarakat l uas menj adi pe mil ik bank, maka kont rol masyarakat t erhadap penyel enggar aan oper asi onal per bankan t er sebut menj adi semaki n besar . Sebagai konsekuensinya, diharapkan bank -bank t ersebut akan mampu mel aksanakan good

cor por at e gover nance dengan baik, yang pada akhirnya akan meni ngkat kan kinerj a bank -bank go publ i c t er sebut . Disamping it u, dengan semakin besar nya kont rol masyarakat at as bank -bank yang t el ah go publ i c, maka manaj emen dar i

bank t er sebut akan l ebi h pr of essi onal ser t a memi l i ki vi si dan st r at egi yang j el as.

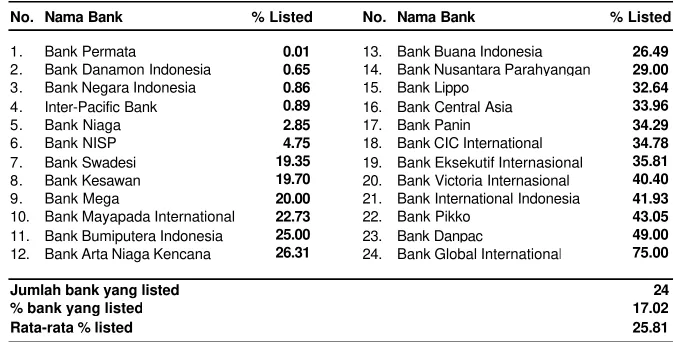

Beberapa bank yang t el ah go publ ic dan persent ase saham yang dicat at kan di

pasar modal disaj ikan pada Tabel 1. Dari t abel t ersebut , diket ahui bahwa j uml ah saham yang di cat at kan ol eh ke-24 bank t er sebut sangat ber var i asi dengan ki sar an persent ase 0. 01% - 75% dari kesel ur uhan saham bank, at au secar a r at a-r at a

Campuran (24 bank)

17% Asing

(10 bank) 7%

Swasta (76 bank) 54%

Pemerintah Daerah (26 bank)

18%

Pemerintah Pusat (5 bank)

sebesar 25. 81%. Persent ase saham yang dicat at kan t ersebut rel at if masih kecil dan bel um memadai unt uk mengger akkan pasar saham i ndust r i per bankan, sehingga saham indust ri perbankan di pasar modal dirasakan masih kurang l ikuid.

Tabel 1

Daft ar Bank yang Telah Go Public per Desember 2002

Sumber : St ockWat ch

III HUBUNGAN ANTARA STRUKTUR KEPEMILIKAN BANK DENGAN KINERJANYA

III. 1. PENGELOMPOKAN BANK

Anal isa t erhadap popul asi bank t ersebut dil akukan dengan membandi ngkan kel ompok bank ber dasar kan pada :

i . Bank yang kepemil ikannya dikuasai ol eh badan hukum (cor por at e) dengan bank yang dimil iki ol eh perorangan (i ndi vi dual).

Dal am anal i sa i ni , unt uk Bank Asi ng di asumsi kan sel ur uh

kepemi l i kannya adal ah badan hukum.

i i . Bank yang t el ah go publ i c (per usahaan t er buka) at au t er cat at (l i st ed)

di pasar modal dengan bank yang bel um mencat at kan sahamnya di bursa (unl i st ed).

No. Nama Bank % Listed No. Nama Bank % Listed

1. Bank Permata 0.01 13. Bank Buana Indonesia 26.49

2. Bank Danamon Indonesia 0.65 14. Bank Nusantara Parahyangan 29.00

3. Bank Negara Indonesia 0.86 15. Bank Lippo 32.64

4. Inter-Pacific Bank 0.89 16. Bank Central Asia 33.96

5. Bank Niaga 2.85 17. Bank Panin 34.29

6. Bank NISP 4.75 18. Bank CIC International 34.78

7. Bank Swadesi 19.35 19. Bank Eksekutif Internasional 35.81

8. Bank Kesawan 19.70 20. Bank Victoria Internasional 40.40

9. Bank Mega 20.00 21. Bank International Indonesia 41.93

10. Bank Mayapada International 22.73 22. Bank Pikko 43.05

11. Bank Bumiputera Indonesia 25.00 23. Bank Danpac 49.00

12. Bank Arta Niaga Kencana 26.31 24. Bank Global International 75.00

Jumlah bank yang listed 24

% bank yang listed 17.02

i i i . Bank yang kepemi l i kannya di kuasai ol eh swast a dengan bank yang dimil iki ol eh pemerint ah.

Dal am anal i sa i ni , unt uk Bank Asi ng di asumsi kan sel ur uh kepemil ikannya adal ah swast a.

i v. Bank yang kepemi l i kannya di kuasai ol eh banyak pemegang saham (t er sebar ) at au sedi ki t j uml ah pemegang sahamnya (t er konsent r asi ).

Dal am anal isa ini, kepemil ikan saham ol eh pemerint ah dica t at sebagai

sat u pemegang saham. Demi ki an pul a unt uk per or angan t er t ent u maupun kepemi l i kan ol eh sat u badan hukum at au per usahaan j uga di cat at sebagai sat u pemegang saham. Sel ai n i t u, kepemi l i kan ol eh

publ ik (masyarakat ) j uga dicat at sebagai 1 (sat u) pemegang saham kar ena kepemi l i kan ol eh publ i k di anggap akan di waki l i ol eh 1 suar a.

v. Bank Campur an yang kepemi l i kannya di kuasai ol eh pi hak asi ng dengan bank yang dimil iki ol eh pihak domest ik (l okal ).

III. 2. UJI STATISTIK

Dar i hasi l kompi l asi dat a yang t el ah di l akukan, sel anj ut nya akan di kai t kan/ di hubungkan ant ar a st r ukt ur kepemi l i kan bank sebagai var i abl e bebas/ i ndependen (pada sumbu X) dengan ki ner j a bank ser t a f r ekuensi pel anggar an yang dil akukan ol eh bank sebagai var iabl e t er ikat / dependen (pada sumbu Y). Hubungan ant ara kedua variabl e t ersebut sel anj ut nya akan di t uangkan dal am gr af i k (scat t er di agr am), guna menggambar kan

sej auh mana hubungan/ ket er kai t an ant ar a keduanya.

Dengan anal i sa st at i st i k, penguj i an at as ket er kai t an kedua var i abl e

t ersebut dil akukan mel al ui :

a. Kof i si en Kor el asi ( r )

b. Kof i si en Det er mi nasi ( R2 )

c. Uj i Hi pot esa

III. 3. PENILAIAN UMUM

Tabel 2

Daft ar Koefisien Korelasi

Ant ara St rukt ur Kepemilikan Bank dengan Kinerj a dan Pelanggaran

Dengan koef isien korel asi yang sangat kecil (di bawah 30%) dan uj i hipot esa dengan t i ngkat keyaki nan 99% yang menyat akan t i dak t er dapat hubungan ant ar a kedua var i abel di at as, maka secar a umum dapat di ambi l kesi mpul an bahwa t i dak t er dapat kai t an ant ar a st r ukt ur kepemi l i kan bank dengan ki ner j a bank maupun t erhadap pel anggaran yang dil akukannya.

IV. PENGATURAN MENGENAI STRUKTUR KEPEMILIKAN BANK DI INDONESIA DAN NEGARA LAIN

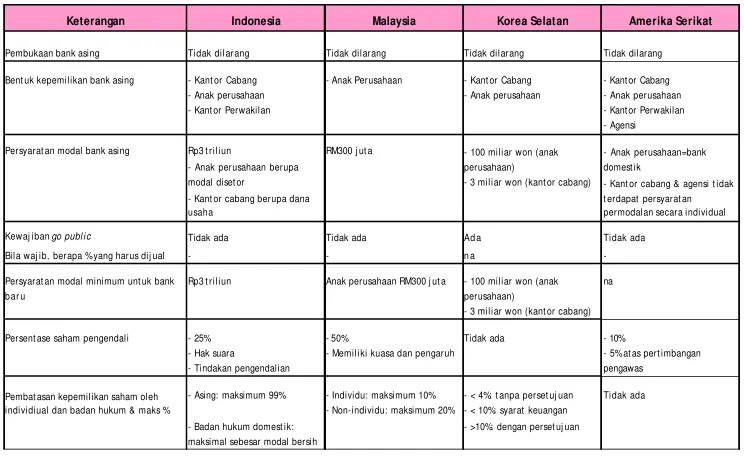

Dal am rangka menget ahui ket ent uan dan prakt ek st rukt ur kepemil ikan yang berl aku di negara l ain sebagai upaya unt uk mencari perbandingan dan acuan yang sesuai unt uk penerapan di Indon esia, dapat dij el askan sebagai berikut :

1. Pada pr i nsi pnya t i dak ada pembat asan per i j i nan pembukaan bank asi ng. Bank

asi ng dapat ber oper asi sebagai kant or cabang penuh dan at au anak perusahaan, sel ain kant or perwakil an yang pada dasarnya t idak mel akukan kegi at an operasional .

2. Persyarat an permodal an, t erut ama unt uk bank asing, pada masing-masing negar a r esponden maupun di Indonesia ber beda sat u dengan l ainnya. Amer ika Ser i kat membedakan pengat ur an mengenai per syar at an per modal an.

N0. INDIKATOR KIENERJA KEPEMILIKAN KEPEMILIKAN KEPEMIIKAN KEPEMILIKAN KEPEMILIKAN

DAN PELANGGARAN BERDASARKAN BERDASARKAN OLEH BERDASARKAN BANK CAMPURAN

(SEBAGAI VARIABEL Y) BADAN HUKUM/ LISTED/ SWASTA/ JUMLAH OLEH ASING/

PERORANGAN UNLISTED PEMERINTAH PEMEGANG SAHAM DOMESTIK

1 CAR -0.09 0.18 0.16 -0.14 0.23

( N = 131 bank ) ( N = 23 bank ) ( N = 131 bank ) ( N = 121 bank ) ( N = 15 bank )

2 ROA 0.29 -0.02 -0.24 0.12 -0.25

( N = 131 bank ) ( N = 23 bank ) ( N = 131 bank ) ( N = 121 bank ) ( N = 15 bank )

3 BOPO -0.30 0.04 0.19 -0.16 0.30

( N = 131 bank ) ( N = 23 bank ) ( N = 131 bank ) ( N = 121 bank ) ( N = 15 bank )

4 NPL GROSS 0.17 0.09 0.13 -0.25 0.25

( N = 131 bank ) ( N = 23 bank ) ( N = 131 bank ) ( N = 121 bank ) ( N = 15 bank )

5 FREKUENSI 0.18 -0.12 -0.20 0.04 -0.12

PELANGGARAN GWM ( N = 105 bank ) ( N = 23 bank ) ( N = 105 bank ) ( N = 95 bank ) ( N = 15 bank )

6 FREKUENSI 0.16 -0.16 -0.42 0.20 -0.09

Demi ki an pul a dengan Kor ea Selat an, j uml ah modal mi ni mum yang di per syar at kan ol eh ot or i t as pengawas unt uk bank asi ng yang ber oper asi sebagai kant or cabang ber beda dengan j uml ah mi ni mum unt uk bank asi ng yang ber oper asi sebagai anak per usahaan, sedangkan di Indonesi a t i dak membedakan j um l ah persyarat an modal minimum. Di Mal aysia, bank asing beroperasi sebagai anak perusahaan dengan badan hukum set empat .

3. Pada umumnya ot or i t as pengawas pada negar a r esponden t i dak mewaj i bkan

bank dal am yur i sdi ksi nya unt uk mel akukan go publ i c, kecual i di Korea Sel at an.

4. Def inisi pemegang saham pengendal i pada set iap negara responden t idak sama, berkisar ant ara 10% sampai dengan 50%. Khusus di Korea Sel at an t idak ada bat asan minimum per sent ase.

5. Negar a yang secar a t egas mengat ur dan menyebut kan pembat asan j uml ah kepemil ikan saham ol eh individu dan non-i ndi vi du adal ah Mal aysi a.

Sement ara, di Indonesia pengat uran pembat asan kepemil ikan saham hanya unt uk kepemi l i kan ol eh pi hak asi ng, bai k per or angan dan badan hukum, ser t a kepemil ikan ol eh badan hukum Indonesia.

Tabel 3

Perbandingan Pengat uran Kepemilikan Bank pada Beberapa Negara

Keterangan Indonesia Malaysia Korea Selatan Amerika Serikat

Pembukaan bank asing Tidak dil arang Tidak dilarang Tidak dilarang Tidak dilarang

Bent uk kepemilikan bank asing - Kant or Cabang - Anak Perusahaan - Kant or Cabang - Kant or Cabang

- Anak perusahaan - Anak perusahaan - Anak perusahaan

- Kant or Perwakilan - Kant or Perwakilan

- Agensi

Persyarat an modal bank asing Rp3 t riliun RM300 j ut a

- 3 miliar won (kant or cabang)

Kewaj iban go publ i c Tidak ada Tidak ada Ad a Tidak ada

Bila waj ib, berapa % yang harus dij ual - - n a

-Rp3 t riliun Anak perusahaan RM300 j ut a na

- 3 miliar won (kant or cabang)

Persent ase saham pengendali - 25% - 50% Tidak ada - 10%

- Hak suara - Memiliki kuasa dan pengaruh

- Tindakan pengendalian

- Asing: maksimum 99% - Individu: maksimum 10% - < 4%: t anpa perset uj uan Tidak ada

V KESIMPULAN

1. Pet a (mapping) st rukt ur kepemilikan bank-bank di Indonesia.

a. Secara keseluruhan, dari 141 bank per Desember 2002, baru sebagian kecil yang t elah go publ i c yait u 24 bank (17%). Sel ai n i t u, saham yang dij ual (l i st ed) di pasar modal j uga masi h r el at i f keci l (r at a-r at a 25, 8%).

Dari 131 bank yang dij adikan obyek penel it ian, secara rat a-r at a 77% dimil iki ol eh badan hukum, 5% t el ah go publ i c (l i st ed), 74% di mi l i ki ol eh

swast a, j uml ah pemegang saham rat a-rat a adal ah 5 (t idak t erkonsent rasi pada 1 pemil ik).

b. Bank-bank Persero masi h di domi nasi kepemi l i kannya ol eh Pemer i nt ah (di at as 99%). BNI t el ah go publ i c meski pun saham yang l i st ed sangat keci l yai t u hanya 0, 88%. Juml ah pemegang saham pada Bank Persero masih

t er konsent r asi pada 1 pemegang saham yai t u pemer i nt ah.

c. Bank-bank BUSN sebagi an besar di mi l i ki ol eh badan hukum. Dar i 76 Bank

BUSN yang ada, 60% dimil iki ol eh badan hukum dan 40% ol eh perorangan. Rat a-rat a kepemil ikan ol eh pemegang saham (l i st ed) hanya 8, 13% dan yang bel um l i st ed 91, 87%. Sement ar a kepemi l i kan bank di domi nasi ol eh

swast a (94%) dan sebagi an keci l ol eh pemer i nt ah (6%). Juml ah pemegang saham pada Bank BUSN cukup menyebar, yait u rat a-r at a sebanyak 5 pemegang saham.

d. Bank BPD masi h sepenuhnya di mi l i ki ol eh Pemer i nt ah Daer ah. Meski pun

demikian, j uml ah pemegang saham pada Bank BPD t idak t erkonsent arsi pada 1 pemegang saham sebagai mana Bank Per ser o. Secar a r at a-r at a j uml ah pemegang sahamnya adal ah 8, yang t erdi r i dar i Pemer i nt ah Dat i I

dan beber apa Dat i II.

e. Eks Bank-bank Campuran sebagian besar dimil iki ol eh badan hukum. Dari

15 bank campuran yang diamat i, 99, 7% berbadan hukum dan hanya 0, 3% yang dimil iki ol eh per or angan. Sedangkan yang l ist ed t idak ada. Sel a i n i t u, kepemi l i kan bank campur an di domi nasi ol eh swast a sebesar 98, 9% dan ada sebagi an keci l di mi l i ki ol eh pemer i nt ah yai t u 1, 1%. Kepemi l i kan Bank Campuran ol eh Asing (90, 9%) j auh l ebih besar daripada ol eh domest ik yang hanya mencapai 9, 1%.

2. Hubungan ant ara St rukt ur Kepemilikan Bank dengan Kinerj anya

a. Kinerj a suat u bank t idak t erkait dengan st rukt ur kepemil ikan, namun demi ki an secar a empi r i s dal am beber apa kasus ki ner j a bank sedikit t er kai t dengan st r ukt ur kepemi l i kan.

b. Hasi l penel i t i an i ni sej al an dengan kaj i an yang t el ah di l akukan ol eh Bar t h, Capr i o Jr dan Levi ne (2002) yang menyi mpul kan bahwa t i dak t erdapat ket erkait an ant ara st rukt ur kepemil ikan bank dengan

kinerj anya.

c. Kondi si t ersebut konsist en dengan Agency Theor y (Jensen dan Meckl i ng, 1976), yang mengat akan bahwa kinerj a bank dit ent ukan ol eh manaj emen

sebagaimana yang t ert uang dal am per f or mance cont r act ant ara pemil ik dan manaj emen.

d. Bank -bank yang l i st ed cender ung memi l i ki kinerj a yang l ebih baik wal aupun hubungan t er sebut r el at i f sangat l emah.

3. Rekomendasi Kebij akan mengenai St rukt ur Kepemilikan Bank ke Depan

a. Dal am pengat uran perbankan ke depan yang berkait an dengan kinerj a bank, st r ukt ur kepemi l i kan bukan mer upakan f akt or yang dominan.

b. Namun demikian, masal ah consol i dat ed super vi si on har us di per hat i kan aspek -aspek pr udent i al- nya apabi l a kepemi l i kan bank ol eh non f i nanci al congl omer at e/ cor por at i on di per bol ehkan.

c. Per l u di r ekomendasi kan kepada bank -bank unt uk mel akukan go pu bl i c

guna meningkat kan mar ket f or cor por at e cont r ol.

d. Member i kan r ekomendasi kepada Badan Pengawas Pasar Modal (BAPEPAM) unt uk menet apkan mi ni mum r equi r ement yang cukup besar

REFERENSI

1. James R. Bar t h, Ger ar d Capr i o, Jr . , and Ross Levi ne, “ Banki ng Syst em Ar ound t he Gl obe : Do Regul at i on and Owner shi p Af f ect Per f or mance and St abi l i t y ?” , February 2000.

2. M. C. Jensen and W. H. Meckl i ng, “ Agency Cost s and t he Theor y of t he Fi r m” , Jour nal of Fi nanci al Economi cs, 1976, page 305-360.

3. Perat uran Bank Indonesia No. 2/ 27/ BPI/ 2000 t anggal 15 Desember 2000 t ent ang Bank Umum.

4. SK Di r eksi Bank Indonesi a No. 32/ 37/ KEP/ DIR t anggal 21 Mei 1999 t ent ang

DAFTAR RESEARCH PAPER 2003

NOMOR PENULIS JUDUL

1/ 5 Mul i aman D Hadad St udi Bi aya Int er medi asi

Wi mboh Sant oso Beberapa Bank Besar di Indonesi a Dwit yapoet ra S Besar Apakah Bunga Kr edi t Bank Umum

Overpriced?

2/ 5 Mul i aman D Hadad Indikat or Awal Krisis Perbankan

Wi mboh Sant oso Bambang Ariant o

3/ 5 Mul i aman D Hadad Kaj i an Mengenai Ef ekt i vi t as Sat r i o Wi bowo Kebi j akan Obl i gasi Rekap Sonny Handoko

Noviat i

Mi r za Yuni ar IM

4/ 5 Mul i aman D Hadad Pendekat an Par amet r i k Unt uk

Wi mboh Sant oso Ef i si ensi Per bankan Indonesi a Eugenia Mardanugraha

Dhaniel Il l yas

5/ 5 Mul i aman D Hadad Indikat or Kepail it an di Indonesi a : Wi mboh Sant oso An Addit ional Earl y Warning Tool s

It a Rulina Pada St abil it as Sist em Keuangan

6/ 5 Dadang Mul j awan Anal isis Mengenai Peril aku

Manaj er Dal am Menghadapi Ri si ko

7/ 5 Mul i aman D Hadad Anal i si s Ef i si ensi Indust r i

Wi mboh Sant oso Per bankan Indonesi a :

Eugenia Mardanugraha Penggunaan Met ode Dhaniel Il l yas Non Paramet rik

Dat a Envel opment Anál i si s (DEA)

8/ 5 Agus Sugi ar t o Kaj i an Mengenai St r ukt ur

Wini Purwant i Kepemil ikan Bank di Indonesia