PERBANDINGAN KINERJA REKSA DANA SYARIAH DENGAN REKSA DANA KONVENSIONAL

Teks penuh

Gambar

Dokumen terkait

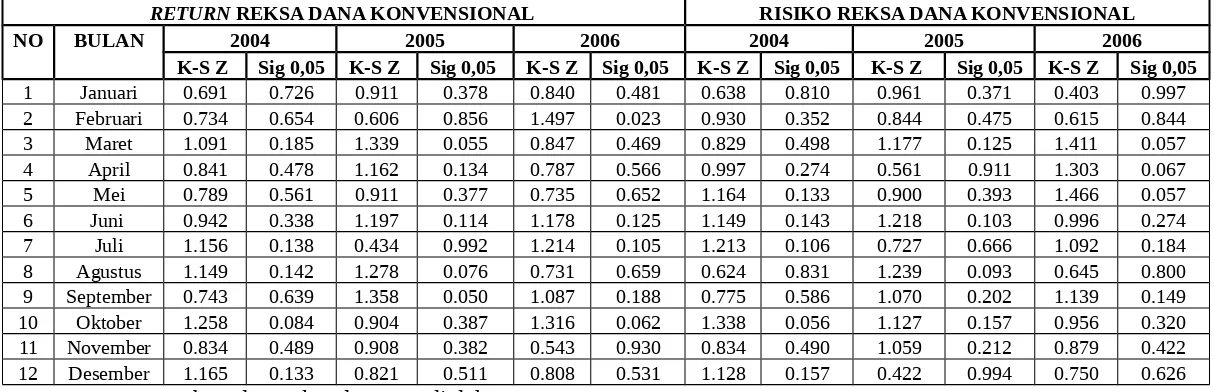

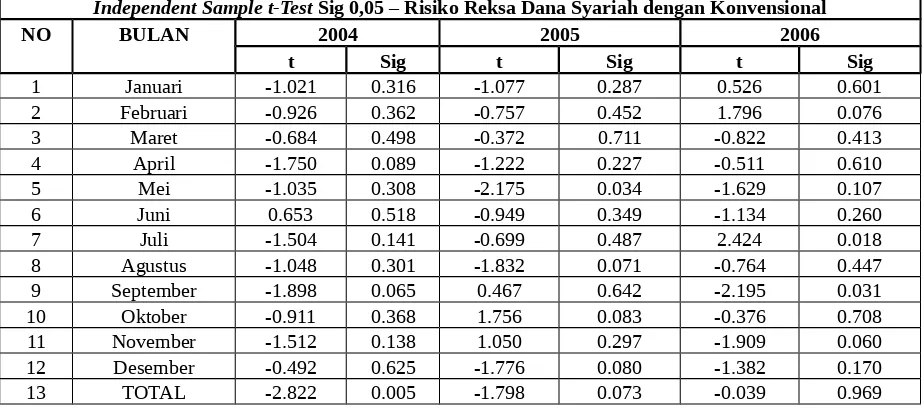

Pengujian pada reksa dana pendapatan tetap menunjukkan bahwa kinerja kedua reksa dana memang berbeda namun tidak signifikan diukur dengan sharpe ratio, treynor ratio, dan

Berdasarkan Treynor dan Jensen, reksa dana saham juga reksa dana campuran konvensional memiliki kinerja lebih rendah dibandingkan reksa dana saham juga reksa

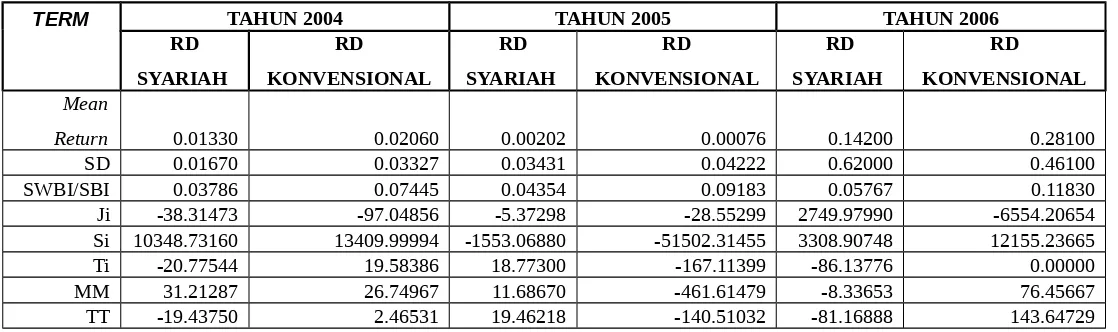

Dilihat dari Sharpe index tahun 2006, 2007 dan 2009, reksa dana pendapatan tetap syariah mempunyai rasio yang lebih tinggi dibandingkan reksa dana pendapatan

Mengetahui perbedaan kinerja reksa dana pendapatan tetap konvensional dan reksa dana pendapatan tetap syariah di Indonesia dilihat dari Sharpe Ratio, Treynor Ratio, dan Jensen

Pengujian pada reksa dana pendapatan tetap menunjukkan bahwa kinerja kedua reksa dana memang berbeda namun tidak signifikan diukur dengan sharpe ratio, treynor ratio, dan..

Tidak adanya reksa dana saham syariah yang memiliki nilai positif dan berkinerja outperform dikarenakan, hasil perhitungan seluruh kinerja reksa dana saham syariah menggunakan metode

Dengan mengetahui hasil dari kinerja reksa dana Konvensional dan reksa dana Syariah jenis reksa dana pendapatan tetap dari tahun 2009-2013, bagi investor yang mengharapkan tingkat

Dengan mengetahui hasil dari kinerja reksa dana Konvensional dan reksa dana Syariah jenis reksa dana pendapatan tetap dari tahun 2009-2013, bagi investor yang mengharapkan tingkat