Audit Pengendalian Sistem Informasi Akuntansi

Penjualan Jasa Perkreditan PT. AF

Dr. Henny Hendarti, S.Kom., MM

School of Information SystemBina Nusantara University Jakarta, Indonesia henny@binus.edu

Vini Mariani, S.Kom., MM

School of Information System Bina Nusantara UniversityJakarta, Indonesia vmariani@binus.edu

Abstract— Tujuan penelitian adalah untuk

menganalisa pengendalian aplikasi penjualan jasa

perkreditan agar sesuai dengan prosedur dan mengurangi campur tangan manusia dalam penilaian permohonan kredit.

Metodologi penelitian yang dilakukan secara kepustakaan dan melakukan survei secara langsung yaitu dengan wawancara dengan bantuan check list.

Hasil yang dicapai adalah terdapat beberapa kekurangan dan kelebihan pada perusahaan yang mempengaruhi keamanan, efisiensi dan efektifitas pada sistem informasi penjualan jasa perkreditan.

Simpulan yang didapat adalah sistem informasi penjualan jasa perkreditan pada PT.AF kurang baik karena user seringkali melewati proses-proses yang seharusnya dilakukan melalui sistem, seperti penilaian kredit dan proses persetujuan kredit. Hal ini merefleksikan sistem yang belum sesuai dengan harapan user maupun strategi bisnis perusahaan.

Keywords— Audit, sistem informasi, penjualan jasa perkreditan.

I. PENDAHULUAN

Perusahaan memerlukan suatu sistem yang terstruktur untuk melaksanakan proses bisnis di perusahaan. Beralihnya dari sistem pengolahan data yang semula manual digunakan ke sistem yang terkomputerisasi, itulah yang harus dilakukan oleh setiap perusahaan pada jaman globalisasi saat ini. Sistem komputerisasi terpadu dapat membantu proses bisnis atau kegiatan perusahaan agar informasi dapat dihasilkan dengan cepat, tepat, dan akurat. Salah satu perusahaan yang telah menggunakan sistem informasi yang berbasis komputer dalam pengolahan datanya adalah PT. AF.

PT. AF adalah perusahaan yang bergerak di bidang pembiayaan konsumen dan kegiatan utama perusahaan tersebut adalah memberikan jasa perkreditan kepada calon konsumen. Karena kegiatan utamanya tersebut, perusahaan sering kali mengalami beberapa masalah yang spesifik, terutama dari Credit Analyst, yaitu: Credit Analyst masih merupakan salah satu penentu (decision maker) yang utama atas direkomendasi atau tidaknya sebuah pengajuan kredit. Selain itu, standar yang direpresentasikan dalam bentuk

scoring system belum digunakan secara efektif oleh

perusahaan.

Ruang Lingkup

1. Pelaksanaan audit dilakukan dengan menggunakan metode audit around the computer.

2. Pembahasan meliputi pengendalian manajemen yaitu pada security management control dan pengendalian aplikasi yaitu

Boundary Control

Input Control : input data untuk analisa kredit yang dilakukan oleh Credit Analyst merupakan data bersih yang terdiri dari data Formulir Aplikasi Permohonan dan data surveyor.

Output Control : output hasil rekomendasi Credit Analyst (rekomendasi/tidak rekomendasi), merupakan

input bagi Komite Kredit dalam pengajuan keputusan. 3. Dasar rekomendasi Credit Analyst atas sebuah pengajuan

kredit berdasarkan: prosedur normal dan kebijakan perusahaan, scoring system.

4. Pemeriksaan dilakukan pada kegiatan Credit Analyst pada saat merekomendasikan sebuah pengajuan kredit mobil.

Tujuan dan Manfaat

Tujuan

1. Memanfaatkan scoring system secara lebih efektif sebagai salah satu faktor penentu persetujuan kredit. 2. Mengurangi campur tangan Credit Analyst (manusia)

dalam penilaian permohonan kredit.

3. Menganalisa pengendalian aplikasi penjualan jasa perkreditan agar sesuai dengan prosedur yang telah ditentukan.

4. Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

Manfaat

1. Meningkatkan kepastian penerapan prosedur dalam penjualan jasa perkreditan.

2. Mengurangi resiko kredit bermasalah.

3. Meningkatkan efisiensi proses persetujuan kredit. 4. Meningkatkan kapabilitas jumlah permohonan kredit

Metodologi

1. Studi Pustaka

Dalam metode ini, penulis membaca, mempelajari, dan mengumpulkan data dan teori-teori yang bermanfaat dalam penulisan skripsi ini yang bersumber pada buku-buku referensi.

2. Metode Analisis

Metode analisis yang digunakan yakni dengan membandingkan teori, pengamatan cara kerja sistem, dan hasil kuesioner.

3. Penelitian Lapangan

Yaitu dengan mengadakan penelitian secara langsung ke perusahaan untuk memperoleh data – data yang diperlukan dalam penulisan ini. Untuk itu penulis menggunakan beberapa teknik antara lain:

Observasi

Observasi adalah pengamatan secara langsung hal- hal yang akan diteliti dan digunakan dalam analisis dan penulisan skripsi yang diperoleh secara langsung maupun tidak langsung dengan meneliti data perusahaan.

Wawancara

Melakukan pembicaraan secara langsung atau wawancara dengan pihak – pihak yang bersangkutan mengenai data perusahaan yang diperlukan untuk bahan skripsi ini.

Check List

Daftar pertanyaan yang dibuat untuk perusahaan karena singkatnya waktu untuk bertanya secara langsung atau wawancara. Daftar pertanyaan ini dibuat untuk mempermudah di dalam pengumpulan data dan agar data yang diperoleh sesuai dengan keadaan laporan.

II. LANDASANTEORI

Pengertian Sistem Informasi

Menurut Nuraida (2008), sistem adalah kumpulan komponen dimana masing-masing komponen memiliki fungsi yang saling berinteraksi dan saling bergantung serta memiliki satu kesatuan yang utuh dan saling bekerja sama untuk mencapai tujuan tertentu.

Menurut Gondodiyoto (2007, p112), menyatakan bahwa Sistem Informasi dapat didefinisikan sebagai kumpulan elemen-elemen atau sumber daya dan jaringan prosedur yang saling berkaitan secara terpadu, terintegrasi dalam suatu hubungan hirarkis tertentu, dan bertujuan untuk mengolah data menjadi informasi.

Sistem informasi dapat disimpulkan sebagai sekumpulan komponen berupa manusia, perangkat keras, perangkat lunak, jaringan komunikasi dan sumber data yang teroganisasi yang saling berhubungan untuk mengumpulkan data dan memproses data menjadi informasi yang dibutuhkan untuk pengambilan keputusan yang mendukung kegiatan operasional perusahaan.

Pengertian Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2003, p691), “Accounting information system is the human and capital resources within an organizations that are responsible for the preparation of financial information and the information

obtained from collecting and processing company

transactions.”

Sistem Informasi Akuntansi adalah manusia dan sumber daya di dalam sebuah organisasi yang bertanggung jawab untuk mempersiapkan informasi keuangan dan informasi yang diperoleh dengan mengumpulkan dan memproses transaksi-transaksi perusahaan.

Pengertian Audit Sistem Informasi

Audit sistem informasi adalah proses pengumpulan dan pengevaluasian bukti untuk menentukan apakah suatu sistem komputer dapat melindungi aset, memelihara keutuhan data, membuat pencapaian tujuan organisasi menjadi lebih efektif dan telah menggunakan sumber daya secara efisien.

Tahap-tahap Audit Sistem Informasi

Stages of Information System Audit

1. Planning the audit

Selama tahap awal ini, auditor harus memutuskan level

materiil permulaan yang akan diaudit. Auditor juga harus membuat keputusan akan resiko yang diinginkan. Level

dari sifat resiko akan bervariasi dalam setiap bagian dari audit.

2. Test of control

Tahap berfokus pada kontrol manajemen. Jika testing

menunjukkan bahwa kontrol manajemen tidak beroperasi sebagaimana mestinya, baru setelah itu dilanjutkan dengan testing control aplikasi.

3. Test of Transaction

Auditor menggunakan test of transaction untuk mengevaluasi apakah kesalahan atau proyek yang tidak sesuai dengan ketentuan telah mengarah kepada kesalahan material dari informasi keuangan. Biasanya test of transaction meliputi jurnal masukan sampai dokumen sumber, pemeriksaan daftar harga dan pengujian keakuratan penghitungan.

4. Test of Balance or Overall Result

Auditor melakukan test of balance or overall untuk mendapatkan bukti yang cukup untuk membuat dan menyampaikan keputusan akhir dari kehilangan atau 10 kesalahan pernyataan laporan yang muncul ketika fungsi sistem informasi gagal untuk menjaga asset-asset, menjaga integritas data, mencapai keefisienan dan keefektifan.

5. Completion of the Audit

Pada tahap akhir, auditor harus merumuskan sebuah opini tentang adanya kehilangan material dan kesalahan pernyataan laporan yang muncul dan membuat sebuah laporan yang muncul.

Tujuan Audit Sistem Informasi

1. Peningkatan keamanan aset (Asset Safeguarding Objectives)

Aset sistem informasi dalam organisasi meliputi

hardware, software, fasilitas, orang (pengetahuan), file

data, sistem dokumentasi, dan penjualan yang harus dilindungi oleh sebuah sistem pengendalian internal. 2. Meningkatkan integritas data (Data Integrity Objectives)

Integritas data adalah konsep dasar dari audit sistem informasi yang harus memiliki atribut tertentu yaitu lengkap (completeness), kuat (soundness), murni (purity), dan ketelitian (veracity).

3. Meningkatkan efektifitas sistem (System Effectiveness Objectives)

Sebuah sistem informasi dikatakan efektif jika dapat melaksanakan tujuan yang ingin dicapai.

4. Meningkatkan efisiensi sistem (System Efficiency Objectives)

Sistem informasi dapat dikatakan efisien jika sistem informasi dapat memenuhi kebutuhan pengguna dengan sumber daya yang minimum.

Jenis-jenis Pengendalian :

8 pengendalian manajemen 1. Top Management

2. Information System Management 3. System Development Management 4. Programming Management 5. Data Administration

6. Quality Assurance Management 7. Security Administration 8. Operation Controls

Pengendalian applikasi : Kontrol sistem aplikasi berkaitan dengan menjamin sistem aplikasi individu untuk menjaga aset, manjamin data integritas dan mencapai obyektif perusahaan dengan efektif danefisien

Unsur-unsur pengendalian aplikasi menurut Weber (1999) yaitu sebagai berikut :

1. Boundary Control 2. Input Control 3. Process Control 4. Output Control 5. Database Control 6. Communication Control

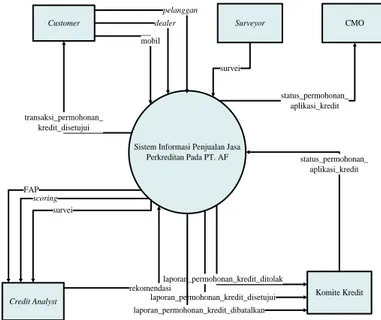

III. SISTEM YANG BERJALAN Data Flow Diagram (DFD)

Diagram Konteks

Customer

Komite Kredit Sistem Informasi Penjualan Jasa

Perkreditan Pada PT. AF mobil dealer transaksi_permohonan_ kredit_disetujui pelanggan laporan_permohonan_kredit_disetujui laporan_permohonan_kredit_ditolak Surveyor survei Credit Analyst FAP laporan_permohonan_kredit_dibatalkan CMO status_permohonan_ aplikasi_kredit scoring rekomendasi survei status_permohonan_ aplikasi_kredit

Diagram Nol Sistem Sedang Berjalan

1.0 Input data dealer Custome r pelanggan mobil 2.0 Survei 3.0 Scoring hasil_survei 4.0 Analisa Kredit Credit Analyst hasil_rekomendasi survei CMO Tr_data_FAP Surveyor Tr_data_survei Tr_scoring Tr_rekomendasi_ kredit FAP scoring 5.0 Persetujuan kredit Tr_status_permo honan_kredit transaksi_ permohonan_ kredit_disetujui Komite Kredit Ms_data_ pelanggan Ms_data_dealer Ms_data_mobil rekomendasi hasil_scoring status_permohonan_ aplikasi_kredit laporan_permohonan_kredit_dibatalkan laporan_permohonan_kredit_ditolak laporan_permohonan_kredit_disetujui status_permohonan_aplikasi_kredit

IV. AUDIT TERHADAP PENGENDALIAN APLIKASI SISTEM INFORMASI PENJUALAN

Pengendalian Security Management

Temuan Hasil Pertama:

Perusahaan hanya menggunakan firewall yang sederhana.

Rekomendasi Yang Disarankan Pertama:

Sebaiknya fasilitas keamanan data perusahaan menggunakan software Firewall-1.

Temuan Hasil Kedua:

Alat pemadam kebakaran yang ada di setiap ruangan perusahaan tidak pernah diujicobakan fungsionalitasnya.

Rekomendasi Yang Disarankan Kedua:

Sebaiknya alat pemadam kebakaran seperti sprinkler

diujicoba secara berkala untuk memastikan berfungsi-tidaknya apabila terjadi kebakaran.

Temuan Hasil Ketiga:

Tempat penyimpanan dokumen fisik hanya berupa lemari dokumen yang terbuat dari besi, tidak tersimpan pada ruangan yang terbebas dari ancaman banjir.

Rekomendasi Yang Disarankan Ketiga:

Sebaiknya dokumen fisik penting disimpan di dalam brankas yang telah didesain sedemikian rupa untuk mengamankan barang yang tersimpan didalamnya, dan diletakkan dilantai dua.

Temuan Hasil Keempat:

Pada saat terdeteksi adanya virus dan virus tidak mampu dibersihkan, software antivirus TrendMicro mempunyai opsi untuk melakukan penghapusan file yang terinfeksi.

Rekomendasi Yang Disarankan Keempat:

Sebaiknya file terinfeksi virus yang tidak mampu dibersihkan oleh antivirus dikarantina dalam folder khusus agar selanjutnya dapat ditangani secara terpisah.

Pengendalian Boundary

Temuan Hasil Pertama:

Setiap karyawan yang telah keluar dari perusahaan,

passwordnya tidak dihapus pada sistem aplikasi.

Rekomendasi Yang Disarankan Pertama:

Sebaiknya dilakukan penghapusan password setiap adanya karyawan yang keluar dari perusahaan.

Pengendalian Input

Temuan Hasil Pertama:

Tidak ada fungsi help yang dapat membantu user dalam melakukan input.

Rekomendasi Yang Disarankan Pertama:

Selain user training, sebaiknya disediakan fungsi help

untuk membantu user dalam melakukan input pada aplikasi pengajuan permohonan kredit.

Temuan Hasil Kedua:

Dapat dilakukan edit (secara keseluruhan) terhadap salah

input yang dilakukan pada penyimpanan.

Rekomendasi Yang Disarankan Kedua:

Sebaiknya bila ingin melakukan edit terhadap input yang dilakukan harus dengan sepengetahuan dan wewenang dari atasan.

Pengendalian Output

Temuan Hasil Pertama:

Sistem log tidak mencatat siapa saja yang telah mencetak laporan.

Rekomendasi Yang Disarankan Pertama:

Sebaiknya dibuat sistem pencatatan log pada aplikasi, sehingga dapat memudahkan pelacakan bagi pihak perusahaan bila terdapat kesalahan atau kecurangan dalam pencetakan laporan.

Temuan Hasil Kedua:

Laporan-laporan dicetak dan diberikan kepada para

manager secara berkala akan tetapi jumlah cetakan laporan yang demikian banyak tidak memungkinkan para

manager untuk selalu membaca dan mengevaluasi

laporan-laporan tersebut.

Rekomendasi Yang Disarankan Kedua:

Sebaiknya dibuatkan suatu sistem yang dapat merangkum laporan yang demikian banyak menjadi sebuah laporan yang diperlukan para manager dalam menganalisa perkembangan bisnis penjualan jasa perkreditan PT AF.

Temuan Hasil Keempat:

Hasil scoring ‘black’ tidak serta merta membuat Credit Analyst menolak pengajuan kredit calon pelanggan.

Rekomendasi Yang Disarankan Keempat:

Sebaiknya apabila hasil scoringnya ‘black’, Credit

Analyst tidak melanjutkan proses merekomendasikan

pengajuan kredit calon pelanggan tersebut lebih lanjut.

Temuan Hasil Kelima:

Hasil scoring ‘white’ tidak serta merta membuat Credit Analyst menyetujui pengajuan kredit calon pelanggan.

Rekomendasi Yang Disarankan Kelima:

Sebaiknya bila hasil scoring ‘white’, pengajuan diterima dan diteruskan ke Komite Kredit dan semua hasil scoring

calon pelanggan tetap harus diketahui oleh Komite Kredit.

Temuan Hasil Keenam:

Keputusan yang diberikan oleh Credit Analyst tidak menentukan keputusan approval Komite Kredit.

Rekomendasi Yang Disarankan Keenam:

Komite kredit tidak berjalan sesuai dengan prosedur perusahaan karena dapat mengabaikan rekomendasi keputusan Credit Analyst berdasarkan dari hasil scoring yang didapat.

Temuan Hasil Ketujuh:

Nilai scoring tidak menentukan keputusan approval

Komite Kredit.

Rekomendasi Yang Disarankan Ketujuh:

Sebaiknya komite kredit melihat dan memutuskan keputusan approval dengan mempertimbangkan nilai

scoring sebagai tolak ukur utama pengambilan keputusan.

Temuan Hasil Kedelapan:

Nama personil yang bertanggungjawab atas dikeluarkannya laporan tidak dicantumkan pada masing-masing laporan.

Rekomendasi Yang Disarankan Kedelapan:

Pada masing-masing laporan yang dikeluarkan dicantumkan nama personil yang bertanggungjawab.

SIMPULAN DAN SARAN Simpulan

PT. AF belum memiliki tingkat pengendalian keamanan

(security) yang optimal yaitu perusahaan hanya

menggunakan firewall yang sederhana, letak komputer dan file-file perusahaan masih belum baik, kemungkinan adanya virus yang tidak mampu dibersihkan, dan software antivirus TrendMicro mempunyai opsi untuk melakukan penghapusan file yang terinfeksi.

Pengendalian boundary PT. AF sudah cukup baik, dimana terdapat kelemahan terhadap password, yaitu orang yang keluar dari perusahaan passwordnya tidak dihapus dari sistem aplikasi.

Pengendalian input PT. AF cukup baik, dimana dapat melakukan edit (keseluruhan) terhadap salah input dapat menyebabkan data tersebut dimanipulasi dan tidak adanya fungsi help yang dapat membantu user dalam melakukan

input.

Pengendalian output PT. AF kurang baik, karena tidak terdapat sistem log yang mencatat siapa saja yang telah mencetak laporan, Credit Analyst belum memanfaatkan

scoring system secara efektif sebagai salah satu faktor penentu persetujuan kredit, dan patokan utama Komite Kredit dalam menentukan keputusan approval bukan berdasarkan nilai scoring dan hasil rekomendasi dari

Credit Analyst.

Saran

Perlu adanya perbaikan pada pengendalian keamanan khususnya mengenai letak komputer yang dapat terbebas dari ancaman banjir dan penyimpanan file-file perusahaan yang lebih aman, sebaiknya fasilitas keamanan data perusahaan menggunakan software Firewall-1.

Perlu ditingkatkannya pengendalian pada boundary, yaitu sebaiknya dilakukan penghapusan password setiap adanya karyawan yang keluar dari perusahaan.

Perlu dilakukannya peningkatan pada pengendalian input

dan output agar dapat lebih mendukung aplikasi penjualan jasa perkreditan yang sedang berjalan pada PT. AF. Penggunaan standar yang direpresentasikan dalam bentuk

scoring system harus dapat digunakan secara se-efisien dan efektif mungkin oleh perusahaan.

Keputusan approval dengan mempertimbangkan nilai

scoring sebagai hal utama pengambilan keputusan.

REFERENCES

[1] Arens, A. Loebbecke, J.K. (2003). Auditing Pendekatan Terpadu buku satu. Edisi Indonesia. Terjemahan Jusuf, Amir A. Salemba Empat, Jakarta.

[2] Gondodiyoto, Sanyoto. (2007). Audit Sistem Informasi + Pendekatan CobIT. Edisi Revisi. Mitra Wacana Media, Jakarta.

[3] Hall J.A.(2001). Sistem Informasi Akuntansi, Buku ke-1, Edisi ke-1. Terjemahan Jusuf,A.A. Salemba Empat, Jakarta.

[4] L, Whitten Jefry., Bentley, Lonnie D., Kevin, C. Dittman. (2004). System Analysis and Design Methods, 6th edition; Mc Graw-Hill.

[5] McLeod, Raymond, Jr. (2004). Sistem Informasi Manajemen, Edisi ke-8. Terjemahan Hendra Teguh. PT. Indeks, Jakarta.

[6] O'Brien, James A. (2001). Introduction to information systems : essentials for the Internet worked e-business enterprise. Edisi ke-10. McGraw-Hill, Boston.

[7] O’Brien, James A. (2003). Introduction to Information System: Essentials for The E-Business Enterprise, 11th edition; Mc Graw-Hill

[8] Pereira, Teresa; Santos, Henrique. Journal Academic Conferences International Limited. (Jul 2010).

[9] Romney, Marshall and Steinbart, Paul John (2003).

Accounting Information System, 9th edition, Prentice-Hall, Inc, New Jersey.

[10] Weber, R. (1999). Information System Control and Audit. Prentice Hall, Inc. NewJersey.