BAB 2

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian audit

Boynton dkk. (2003) memberikan penjelasan bahwa pengauditan adalah suatu proses sistematis untuk memperoleh serta mengevaluasi bukti secara ob-jektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi, dengan tujuan me-netapkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah disebutkan sebelumnya serta penyampaian hasil-hasilnya kepada pihak-pihak yang berkepentingan.

Definisi tersebut menunjukkan beberapa karakteristik audit yaitu:

1. Audit merupakan suatu proses yang sistematis, yang terdiri dari serang-kaian langkah atau prosedur yang disusun secara terstruktur

2. Membandingkan informasi perusahaan yang dapat dikuantisir dengan kri-teria yang ditetapkan

3. Mengumpulkan dan mengevaluasi secara objektif bukti-bukti yang diper-lukan untuk menilai kesesuaian antara informasi yang terkuantisir dengan kriteria yang ditetapkan

4. Dilakukan oleh seorang yang berpengetahuan cukup untuk dapat mengerti kriteria yang ditetapkan, dan cukup kompeten untuk menentukan jenis dan jumlah bukti-bukti yang diperlukan agar dapat menarik kesimpulan yang tepat.

Seorang auditor juga harus mempunyai mental yang bebas (independent). 5. Mengkomunikasikan hasil temuan selama pemeriksaan kepada para

pema-kai yang berkepentingan, sehingga pemapema-kai dapat mengetahui sampai seberapa besar tingkat kesesuaian antara apa yang telah diperiksa dengan kriteria yang telah diterapkan.

2.1.2 Kualitas audit

Kualitas audit merupakan suatu isu yang kompleks. Ada begitu banyak faktor yang dapat mempengaruhi kualitas audit tergantung dari sudut pandang masing-masing pihak. Seperti diketahui, bahwa Standar Auditing-Ikatan Akuntan Indonesia dan pernyataan standar auditing, meskipun memiliki kekuatan hukum untuk mengikat auditor, namun tidak memberikan peraturan-peraturan mengenai prosedur auditing secara spesifik dan tidak ada aturan spesifik mengenai kepu-tusan yang harus dibuat oleh seorang auditor karena auditing merupakan proses mekanisme yang kompleks dengan pertimbangan profesional auditor. Oleh karena itu, kualitas audit merupakan hal yang sulit diukur sehingga membuatnya menjadi suatu hal yang sensitif bagi perilaku individual yang melakukan pekerjaan audit.

Secara teoritis, kualitas pekerjaan auditor biasanya dihubungkan dengan kualifikasi keahlian, ketepatan waktu penyelesaian pekerjaan, kecukupan bukti pemeriksaan yang kompeten pada biaya yang paling rendah, serta sikap indepen-densinya dengan klien. DeAngelo (1981) mengembangkan dua (2) dimensional dari kualitas audit. DeAngelo (1981) mendefinisikan kualitas audit sebagai proba-bilitas seorang auditor dapat menemukan dan melaporkan penyelewangan dalam sistem akuntansi klien. Probabilitas penemuan penyelewengan ini tergantung pada

kemampuan teknis seorang auditor (misalnya: pengalaman, pendidikan, profesio-nalisme, beban kerja, supervise, karakteristik tim audit, dan struktur audit perusa-haan), sedangkan probabilitas pelaporan penyelewengan ini tergantung pada inde-pendensi auditor tersebut.

Schroeder et al. (1986) dan Carcello et al. (1992) juga melakukan penelitian yang terkait dengan kualitas audit, namun lebih menekankan pada pengujian faktor-faktor yang terkait dengan kualitas audit dari sudut pandang perilaku. Schroederet al.(1986) mencoba membandingkan perspektif dari audit-committee chairpersons danaudit partners dalam menilai kualitas audit. Carcello et al.(1992) mengembangkannya dengan membandingkan perspektif daripartner, pembuat dan pengguna laporan keuangan. Schroeder et al. (1986) menemukan bahwa audit team factors (misalnya: tingkat keterlibatan partner/manajer, peren-canaan dan perilaku anggota tim audit) dianggap lebih penting daripadafirm-wide factors (misalnya: prosedur pengendalian mutu, lokasi dan size dari KAP, dan litigasi KAP dengan klien). Hal ini didukung oleh Carcello et al. (1992) yang melaporkan empat faktor yang paling penting dalam menentukan kualitas audit, yaitu pengalaman audit team dan perusahaan dengan klien, industry expertise, responsiveness to client needs, dan ketaatan pada standar auditing yang berlaku umum. Keempat faktor ini merupakan karakteristik dari anggota tim audit, yaitu auditor sendiri secara individual.

Kualitas audit sebenarnya melekat pada auditor sebagai pihak pelaksana dari audit. Menurut Otley dan Pierce (1996) kualitas audit sangat tegantung pada judgmentdan integritas dari auditor. Jika auditor adalah seseorang yang

berkuali-tas tinggi dan melakukan pekerjaan dengan profesional, maka akan menghasilkan outputyang berkualitas pula. Auditor yang berkualitas tinggi diasumsikan mampu mencegah dan mendeteksi praktik-praktik akuntasi yang dipertanyakan, dan me-laporkanerror danirregularitiesdalam sistem akuntansi klien.

Dari beberapa pengertian di atas dapat ditarik simpulan bahwa kualitas audit dapat diartikan sebagai derajat dimana auditor menerapkan standarauditing dengan baik dan benar. Dengan menerapkan standar auditing secara baik dan benar maka dapat dipastikan auditor akan menemukan kesalahan-kesalahan baik yang disengaja maupun tidak disengaja dalam laporan keuangan, sehingga salah saji material dapat diidentifikasi dengan baik dan pastinya akan dapat mengurangi dan memperbaiki laporan keuangan. Dengan penerapan standar auditing secara baik dan benar, kesalahan auditor dalam membuat keputusan audit dan pemberian opini audit tidak akan terjadi, ini disebabkan auditor akan selalu mematuhi rambu-rambu dalam standar auditing dan menekankan kehati-hatian dalam pembuatan keputusan audit.

2.1.3 Auditor tenure

Auditor Tenuremerupakan jangka waktu pemberian jasa audit atas laporan keuangan yang diberikan oleh auditor pada kliennya. Dalam Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “jasa akuntan publik” pasal 3, diatur tentangauditor tenure. Dalam peraturan ini mengatur pem-berian jasa audit umum atas laporan keuangan dari suatu entitas yang dilakukan KAP paling lama untuk 6 (enam) tahun buku berturut-turut, dan oleh seorang akuntan 3 (tiga) tahun buku-buku berturut-turut. Akuntan publik dan kantor

akuntan publik boleh menerima kembali penugasan setelah satu tahun buku tidak memberikan jasa audit kepada klien tersebut. Selain itu, pemberian jasa non audit tertentu, seperti menjadi konsultan pajak, konsultan manajemen, di samping pem-berian jasa audit kepada seorang klien tidak diperkenankan karena dapat meng-ganggu independensi auditor.

Badan regulator di beberapa negara termasuk negara Indonesia telah mengeluarkan regulasi untuk membatasi masa perikatan auditor dengan klien. Dengan adanya regulasi tersebut meningkatkan dan mempertahankan indepen-densi, kualitas dan kompetensi yang dimiliki auditor. Pembatasan audit dirasa penting bagi kepentingan semua pihak-pihak baik internal maupun pihak eksternal perusahaan sehingga pemerintah sebagai pihak regulator mengeluarkan peraturan tentang pembatasan audit.

2.1.3.1 Identifikasi klien

Untuk melakukan proses auditing yang efektif dan efisien, maka auditor harus memahami bisnis klien, sistem informasi akuntansi serta mengetahui siapa yang menjadi karyawan inti atau karyawan kunci (AICPA Professional Standards, AU 311). Teori Identitas Sosial menurutBamber dan Iyer (2005)memprediksikan bahwa pegawai dalam sebuah perusahaan jasa yang memiliki identifikasi lang-sung dengan klien akan menjadi bagian utama dalam pekerjaan mereka dan akan menjadi awal dari sebuah proses identifikasi terhadap klien. Auditor mungkin akan bekerja dengan klien untuk periode waktu yang sangat lama dan dilakukan berulang-ulang dengan basis tahunan, sehingga auditor akan lebih mudah melaku-kan identifikasi klien.

2.1.3.2 Pengaruh auditor tenure terhadap kualitas audit

Isu mengenai auditor tenure sering dikaitkan dengan pengaruhnya ter-hadap independensi auditor. Johnson et al. (2002) mencatat bahwa adanya pemahaman mengenai klien yang tidak cukup baik selama awal-awal penugasan akan menurunkan kemampuan auditor untuk mendeteksi kesalahan yang material. Knechel dan Vanstraelen (2007) menemukan bahwa tenur yang lama tidak mengurangi independensi dan faktanya justru meningkatkan kualitas audit.

Berbeda dengan pendapat tersebut, Carey et al. (2006) menyimpulkan bahwa kualitas audit semakin menurun terkait dengan masa yang panjang pada kebijakanaudit partner rotation.Hal ini didukung oleh Al-Thuneibatet al. (2011) yang menyatakan bahwa lama waktu hubungan antara auditor dengan klien berpengaruh negatif terhadap kualitas audit yang dilaporkan oleh perusahaan di Yordania.

Penelitian terakhir tentang auditor tenure dilakukan oleh Siregar dkk. (2012). Hasil penelitian tersebut menunjukkan bahwa masa audit yang lama berpengaruh negatif terhadap kualitas audit untuk periode setelah rotasi auditor, namun sebaliknya untuk periode sebelum itu, lama masa audit dapat meningkat-kan kualitas audit.

2.1.4 Due Professional Care

Due professional care memiliki arti kemahiran professional yang cermat dan seksama (PSA No.4 SPAP 2011). Singgih dan Bawono (2010), kecermatan dan keseksamaan dalam penggunaan kemahiran profesional menuntut auditor untuk melaksanakan skeptisme profesional. Sikap auditor yang berpikir kritis

hadap bukti audit dengan selalu mempertanyakan dan melakukan evaluasi ter-hadap bukti audit. Penggunaan kemahiran profesional dengan cermat dan seksama memungkinkan auditor untuk memperoleh keyakinan memadai bahwa laporan ke-uangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan mau-pun kecurangan. Auditor harus menggunakan keahlian profesionalnya dengan cermat dan seksama (due professional care)dan secara hati-hati (prudent)dalam setiap penugasan.

Due professional care dapat diterapkan dalam pertimbangan profesional (professional judgment), meskipun dapat saja terjadi penarikan simpulan yang ti-dak tepat ketika audit sudah dilakukan dengan seksama. Standar umum ketiga menghendaki auditor independen dalam melaksanakan tugasnya. Kecermatan dan keseksamaan menekankan tanggung jawab setiap petugas audit yang bekerja pada suatu Kantor Akuntan Publik untuk mendalami standar pekerjaan lapangan dan standar pelaporan dengan semestinya. Penerapan kecermatan dan keseksamaan di-wujudkan dengan dilakukannya review secara kritis pada setiap tingkat supervise terhadap pelaksanaan audit. Kecermatan dan keseksamaan menyangkut apa yang dikerjakan auditor dan bagaimana kesempurnaan pekerjaan yang telah dihasilkan.

2.1.5 Pengaruh Due Professional Care terhadap Kualitas Audit

Due Professional Care menjadi hal yang penting yang harus diterapkan setiap Akuntan Publik dalam melaksanakan pekerjaan profesionalnya agar dicapai kualitas audit yang memadai. Due professional caremenyangkut dua aspek, yaitu skeptisme profesional dan keyakinan yang memadai.

review secara kritis pada setiap tingkat supervise terhadap pelaksanaan audit. Kecermatan dan keseksamaan menyangkut apa yang dikerjakan auditor dilakukan pada berbagai aspek audit dan kesempurnaan pekerjaan, seperti evaluasi risiko audit, penentuan signifikan tidaknya risiko yang diidentifikasi dalam audit dan dampaknya, evaluasi bukti audit, pemilihan pengujian dan hasilnya, penentuan kompetensi, integritas dan kesimpulan yang diambil pihak lain yang berkaitan dengan penugasan audit.

2.1.6 Akuntabilitas

Menurut kamus besar Akuntansi (2004) akuntabilitas merupakan tanggung jawab individu atau bagian/departemen terhadap kinerja suatu fungsi tertentu. Akuntabilitas bisa ditetapkan atau diformulasikan melalui aturan hukum perjan-jian. Menurut Ghozali (2001) akuntabilitas didefinisikan sebagai kewajiban untuk menyampaikan pertanggungjawaban atau untuk menjawab dan menerangkan kinerja dan tindakan seseorang/badan hukum/pimpinan kolektif suatu organisasi kepada pihak yang memiliki hak atau kewewenangan untuk meminta keterangan atau pertanggungjawaban.

Ada beberapa indikator yang digunakan untuk mengukur akuntabilitas yang telah dikembangkan oleh Kalbers dan Fogarty (1995), yaitu :

1. Kewajiban sosial

2. Pengabdian pada profesi 3. keyakinan

Peran dan tanggung jawab auditor telah diatur dalam Standar Profesi Akuntan Publik (SPAP) yang ditetapkan oleh Ikatan Akuntan Indonesia. Adapun

peran dan tanggung jawab auditor sebagai berikut :

1. Tanggung jawab mendeteksi dan melaporkan kecurangan (fraud), keke-liruan, dan ketidakberesan dapat berupa kekeliruan dan pengumpulan dan pengolahan data akuntansi, kesalahan estimasi akuntansi, kesalahan penaf-siran prinsip akuntansi tentang jumlah, klasifikasi dan cara penyajian la-poran keuangan yang menyesatkan serta penyalahgunaan aktiva.

2. Tanggung jawab mempertahankan sikap independensi dan menghindari konflik. Dalam SPAP seksi 220 dijelaskan bahwa auditor tidak dibenarkan untuk memihak kepada kepentingan siapapun, auditor memiliki kewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, na-mun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas laporan auditor independen.

3. Tanggung jawab mengkomunikasikan informasi yang berguna tentang si-fat dan hasil proses audit. Dalam SPAP seksi 341 menyatakan bahwa hasil evaluasi yang dilakukan mengindikasikan adanya ancaman terhadap ke-langsungan hidup perusahaan, auditor wajib mengevaluasi rencana mana-jemen untuk memperbaiki kondisi tersebut.

4. Tanggung jawab menemukan tindakan melanggar hukum dari klien. Dalam SPAP seksi 317 menjelaskan bahwa auditor harus waspada adanya kemungkinan unsur pelanggaran hukum yang terjadi. Jika ada informasi spesifik yang menarik perhatian auditor adanya kemungkinan unsur tindakan pelanggaran hukum yang mungkin dapat menimbulkan dampak material tidak langsung terhadap laporan keuangan, maka auditor wajib

melaksanakan prosedur audit yang dirancang secara khusus untuk meya-kinkan apakah unsur tindakan pelanggaran hukum dilakukan atau tidak.

Dengan demikian, akuntabilitas terlahir dari dorongan psikologi untuk mempertanggungjawabkan hasil kinerja terhadap seseorang/badan hukum/pimpin-an kolektif suatu orghukum/pimpin-anisasi kepada pihak yhukum/pimpin-ang memiliki hak atau kewenhukum/pimpin-anghukum/pimpin-an untuk meminta keterangan atau pertanggungjawaban.

Prasyarat utama mewujudkan akuntabilitas harus berada pada situasi dan kondisi lingkungan yang mengutamakan keterbukaan (transparansi) sebagai lan-dasan pertanggungjawaban serta lingkungan yang demokratis dalam menyam-paikan pendapat, saran, kritik, maupun argumentasi terhadap perbaikan kondisi kinerja atau kegiatan yang lebih baik dan terarah.

2.1.7 Pengaruh akuntabilitas terhadap kualitas audit

Auditor harus memiliki tanggung jawab yang berasal dari dalam dirinya sendiri bahwa apa yang mereka kerjakan akan berdampak pada pengambilan ke-putusan oleh pihak-pihak yang berkepentingan terhadap perusahaan yang telah di-audit di-auditor. Dengan adanya akuntabilitas dari para di-auditor dalam menyelesai-kan pekerjaannya diharapmenyelesai-kan dapat meningkatmenyelesai-kan kualitas auditnya.

2.2 Penelitian Sebelumnya

Keseragaman pemilihan penelitian terdahulu menimbulkan persamaan dan perbedaan dari penelitian yang akan dilakukan. Persamaan dengan penelitian sebelumnya terletak pada penggunaan variabel kualitas audit sebagai variabel dependen. Perbedaannya sendiri terletak pada Perusahaan yang menjadi objek penelitian, di mana penelitian yang akan dilakukan berfokus pada kantor akuntan

publik yang terdapat di Surabaya, sedangkan penelitan-penelitian terdahulu dilakukan terhadap kantor akuntan publik di Bandung (Supardi dan Mutakin, 2009), kantor akuntan publik di Jawa Tengah (Badjuri, 2011), KAP Big Four di Indonesia (Singgih dan Bawono, 2011), China (Zhengdan et al., 1997), Perusa-haan di Australia (Carey dan Simnett, 2006), Belgia (Knechel dan Vanstraelen, 2007), Malaysia (Nasser et al., 2006) dan Yordania (Al-Thuneibat et al., 2011); Periode penelitian yaitu untuk penelitian yang akan dilakukan mengambil periode tahun 1997-2011; serta perbedaaan Lingkup negara penelitian yang tentu saja memiliki nilai-nilai dan kebjaksanaan yang berbeda antara masing-masing negara.

Penelitian Supardi dan Mutakin (2009) mengambil objek kantor akuntan publik di Bandung pada tahun 2009. Mereka menganalisis pengaruh akuntabilitas terhadap kualitas hasil kerja auditor pada kantor akuntan publik dengan menggu-nakan metode penelitian deskriptif analisis dengan pendekatan studi kasus. Ana-lisis statistik dalam penelitian ini menunjukkan adanya hubungan yang sedang, searah, dan signifikan. Artinya jika tingkat akuntabilitas naik maka kualitas hasil kerja auditor juga akan naik.

Penelitian Carey dan Simnett (2006) mengambil objek Perusahaan yang terdaftar dalam Bursa Efek Australia pada tahun 1995. Mereka meneliti hubungan antara kualitas audit dan lamanya hubungan auditor dengan klien. Hasil dari pene-litian ini membuktikan bahwa terjadi penurunan kualitas audit terkait hubungan yang lama antara auditor dengan klien. Penelitian Hoitash et al. (2007) mengam-bil objek perusahaan yang terdaftarStandar and Poor’s Audit Fee Databasetahun 2000-2003, yang menganalisis hubungan antara gaji yang dibayarkan kepada

au-ditor dan kualitas audit. Penelitian ini menunjukkan bahwa gaji yang dibayarkan pada auditor selama periode 2000-2003 berpengaruh terhadap kualitas auditnya. Penelitian Badjuri (2011) mengambil objek kantor akuntan publik di Jawa Tengah pada tahun 2011. Dalam penelitian ini Badjuri menganalisis pengaruh indepen-densi, pengalaman, due professional care dan akuntabilitas terhadap kualitas audit. Data dalam penelitian ini diperoleh dengan cara menyebarkan kuesioner ke-pada responden di 15 KAP di kota Semarang dan Solo, serta menggunakan alat analisis regresi berganda untuk menguji hipotesisnya. Hasil penelitian ini mem-buktikan bahwa independensi dan akuntabilitas berpengaruh terhadap kualitas audit, sehingga semakin tinggi sikap independensi dan akuntabilitas yang dimiliki auditor maka akan meningkatkan kualiras audit, sedangkan pengalaman dan due professional caretidak berpengaruh terhadap kualitas audit.

Penelitian Knechel dan Vanstraelen (2007) mengambil objek perusahaan-perusahaan swasta di Belgia pada tahun 1996. Mereka menganalisis hubungan antara auditor tenure dengan kualitas audit yang diterapkan pada opini going concern. Hasil penelitian ini membantah pernyataan bahwa tenur audit berpenga-ruh negatif terhadap kualitas audit. Penelitian Zhengdan et al.(1997) mengambil objek kantor akuntan publik di Shanghai, China pada tahun 1997 dan mengana-lisis penerapan due professional care di kota tersebut. Hasil penelitian ini menje-laskan bahwa konsep due professional care dipengaruhi oleh aturan hukum yang terkadang melampaui standar profesional.

Penelitian yang dilakukan Al-Thuneibat et al. (2011) mengambil objek perusahaan-perusahaan yang listing di Amman Stock Exchange pada periode

2002-2006. Mereka menganalisis hubungan antara lamanya perikatan auditor (hubungan auditor-klien) dengan kualitas audit serta pengaruh ukuran perusahaan audit terhadap hubungan tersebut. Audit Tenure diukur dengan melihat berapa jumlah tahun sebuah KAP memberi jasa audit pada laporan keuangan perusahaan tertentu. Kualitas audit diukur dengan menggunakan pendekatan Kebijaksanaan akrual (discretionary accruals). Ukuran perusahaan audit diukur dengan menghi-tung nilai pasar saham. Hasil penelitian mereka adalah bahwa audit tenure (hu-bungan auditor-klien) mempengaruhi kualitas audit secara negatif.

Penelitian Singgih dan Bawono (2010) mengambil objek kantor akuntan publik ”big four” di Indonesia pada tahun 2010. Mereka menganalisis faktor-faktor dalam diri auditor dan kualitas audit dengan menggunakan metode survei dengan kuesioner serta menggunakan model regresi ganda untuk menganalisis datanya. Hasil penelitian menunjukkan bahwa independensi, pengalaman, due professional care dan akuntabilitas mempengaruhi kualitas audit secara berke-lanjutan. Selain itu, penelitian ini membuktikan bahwa independensi, due professional care dan akuntabilitas secara parsial mempengaruhi kualitas audit namun pengalaman tidak berpengaruh pada kualitas audit.

Penelitian Siregar dkk. (2010) menganalisis pengaruh dari rotasi auditor dan masa audit akuntan publik terhadap kualitas audit sebelum dan sesudah rotasi auditor. Hasil penelitian ini tidak mendukung pernyataan bahwa kewajiban untuk melakukan rotasi auditor dapat meningkatkan kualitas audit atau bahwa masa audit yang lebih pendek dapat meningkatkan kualitas audit. Dengan kata lain, masa audit yang lama berpengaruh negatif terhadap kualitas audit untuk periode

setelah rotasi auditor, namun sebaliknya untuk periode sebelum itu, lama masa audit dapat meningkatkan kualitas audit.

Nasser et al. (2006) menelaah hubungan auditor-klien dan kegiatan switching serta faktor-faktor yang mempengaruhinya. Dengan metode kemung-kinan maksimal (maximum-likelihood method) dan menggunakan regresi logistik mereka mengukur bagaimana pengaruh ukuran klien, jenis kantor audit, dan financial distress terhadap praktek switching yang dilakukan. Objek penelitian mereka adalah perusahaan-perusahaan yang terdaftar di Kuala Lumpur Stock Exchange (KLSE) pada periode 1990-2000. Hasil penelitian mereka menyim-pulkan bahwa kemungkinan untuk melakukan praktek switchingakan lebih besar bagi perusahaan-perusahaan besar yang sedang mengalami tekanan dan praktek switchinglebih dipengaruhi oleh jenis Kantor audit. Mereka menambahkan bahwa kesimpulan tersebut menyiratkan auditor pada lingkungan tertentu cenderung un-tuk mengorbankan independensi dan objektivitas mereka, karena timbulnya ke-takutan kehilangan hubungan dengan klien dan dirotasi. Tabel yang menjelaskan penelitian sebelumnya di atas dapat dilihat pada Lampiran 8.

2.3 Hipotesis

2.3.1 Auditor tenure terhadap kualitas audit

Tenur adalah masa seorang auditor dalam memberikan jasa audit terhadap kliennya. Ketentuan mengenai auditor tenure telah dijelaskan dalam Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 yaitu masa pemberian jasa auditor terhadap kliennya paling lama tiga tahun buku ber-turut-turut. Perdebatan yang sering berkembang adalah bagaimanaauditor tenure

mempengaruhi kualitas audit. Para pendukung rotasi auditor wajib menyatakan bahwa masa kerja auditor yang panjang mengikis independensi, yang selanjutnya menurunkan kualitas audit. Hubungan yang lama antara auditor dengan klien mempunyai potensi untuk menjadikan auditor puas pada apa yang telah dilaku-kan, melakukan prosedur audit yang kurang tegas dan selalu tergantung pada pernyataan manajemen. Pihak lain menyatakan bahwa independensi dan kualitas audit meningkat dengan masa kerja yang lebih panjang karena meningkatnya keahlian auditor dari pengetahuan identifikasi klien yang lebih spesifik.

Berdasarkan hasil dari penelitian-penelitian sebelumnya yang dilakukan oleh Carey dan Simnett (2006), Al-Thuneibat et al. (2011), Nasser et al. (2006), serta Siregar dkk. (2012) yang juga menunjukkan bahwaauditor tenure berpenga-ruh negatif terhadap kualitas audit, maka dalam penelitian ini diajukan hipotesis adalah sebagai berikut:

H1 : Auditor Tenure berpengaruh signifikan negatif terhadap kualitas

audit

2.3.2 Due Professional Care terhadap Kualitas Audit

Zhengdan (1997) menyatakan bahwa due professional care merupakan suatu konsep penting yang harus diperhatikan oleh semua profesi. Meskipun tidak ada aturan resmi yang mengaturnya, namun di China telah disepakati untuk menggunakan konsep tersebut dalam praktek pengauditan. Singgih dan Bawono (2011) dalam penelitiannya menunjukkan secara parsial dan simultan variabeldue professional careberpengaruh terhadap kualitas audit.

auditor untuk melaksanakan skeptisme professional. Skeptisme professional ada-lah sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis bukti audit. Oleh karena bukti audit dikumpulkan dan dinilai selama proses audit, skeptisme professional harus digunakan selama proses terse-but. Kesalahan dapat dideteksi jika auditor yang memiliki keahlian dan kecer-matan. Temuan kesalahan pada laporan keuangan klien merupakan salah satu hal yang menunjukkan kualitas audit dan menunjukkan keahlian yang dimiliki oleh auditor.

Berdasarkan landasan teori dan penelitian terdahulu di atas, dapat diin-dikasikan bahwa seorang auditor yang menggunakan kemahiran profesional yang dimilikinya akan menghasilkan kualitas audit yang baik, sehingga dapat dirumus-kan hipotesis sebagai berikut:

H2 : Due Professional Careberpengaruh signifikan positif terhadap

kua-litas audit

2.3.3 Akuntabilitas terhadap Kualitas Audit

Akuntabilitas merupakan dorongan psikologi sosial yang dimiliki sese-orang untuk mempertanggungjawabkan sesuatu yang telah mereka kerjakan ke-pada lingkungannya atau orang lain (Tetcock, 1987). Jika seorang akuntan menya-dari akan betapa besar perannya bagi masyarakat dan bagi profesinya, maka ia akan memiliki sebuah keyakinan bahwa dengan melakukan pekerjaan dengan sebaikbaiknya, maka ia akan memberikan kontribusi yang sangat besar bagi ma -syarakat dan profesinya tersebut (Singgih dan Bawono, 2010).

kualitas audit dan didukung Supardi dan Mutakin (2009) yang menunjukan bahwa akuntabilitas memiliki pengaruh yang signifikan terhadap kualitas hasil kerja au-ditor. Dengan akuntabilitas yang ditunjukkan oleh auditor selama proses audit, diharapkan dapat mendukung kualitas audit yang baik. Berdasarkan hal tersebut, maka hipotesis untuk penelitian ini adalah sebagai berikut :

H3 : Akuntabilitas berpengaruh signifikan positif terhadap kualitas audit

2.4. Model Analisis

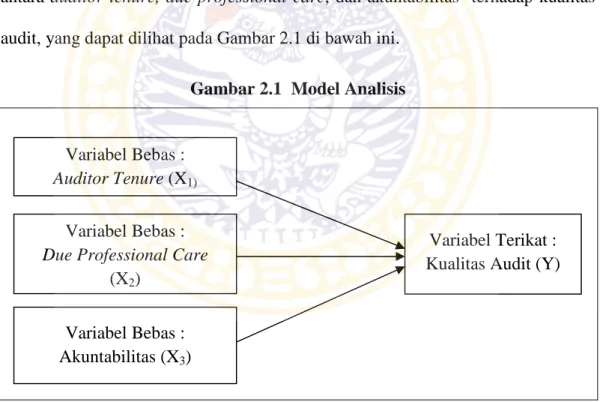

Model Analisis yang digunakan bertujuan untuk melihat adanya pengaruh antara auditor tenure, due professional care, dan akuntabilitas terhadap kualitas audit, yang dapat dilihat pada Gambar 2.1 di bawah ini.

Gambar 2.1 Model Analisis

Gambar 2.2 menjelaskan secara garis besar alur pemikiran dalam peneliti-an ypeneliti-ang dilakukpeneliti-an. Dari model peneliti-analisis tersebut terlihat bagaimpeneliti-ana variabel-varia-bel bebas seperti auditor tenure, due professional care dan akuntabilitas dapat mempengaruhi kualitas audit.

Variabel Bebas : Auditor Tenure(X1)

Variabel Bebas : Due Professional Care

(X2)

Variabel Bebas : Akuntabilitas (X3)

Variabel Terikat : Kualitas Audit (Y)