Indonesia merupakan Negara berkembang yang berada dalam masa pembangunan dalam segala bidang, khususnya bidang perekonomian. Perekonomian Indonesia mengalami peningkatan saat ini, kondisi ini tidak terlepas dari peranan pemerintah maupun lembaga keuangan. Keberhasilan perekonomian di Indonesia tidak dapat terlepas dari sektor perbankan khususnya peran perbankan sebagai sumber pembiayaan industri dalam negeri.

Dalam hal ini, perekenomian Indonesia tidaklah berjalan secara mulus, masalah-masalah ekonomi tidak terlepas dalam perekonomian Indonesia salah satunya adalah terjadinya krisis ekonomi yang menimbulkan masalah yang cukup rumit yang semula mengalami pertumbuhan yang sangat pesat, sehingga menimbulkan terjadinya inflasi. Inflasi merupakan suatu keadaan yang ditimbulkan oleh tidak adanya keseimbangan antara permintaan akan barang-barang dan persediaan, permintaan melebihi persediaan dengan semakin besar perbedaan itu, semakin bahaya yang ditimbulkan inflasi bagi kesehatan ekonomi. Krisis ekonomi ini juga membuat sistem perbankan menjadi rapuh karena nilai tukar rupiah yang merosot tajam, kondisi ini yang menyebabkan lembaga perbankan terus menerus merugi dan modalnya semakin terkuras yang pada akhirnya berakibat likuidasi sejumlah bank. Kebijakan pemerintah untuk terus menjaga kesinambungan fiscal serta komitmen Bank Indonesia untuk menjaga kestabilan nilai rupiah dan memperkuat system perbankan memberikan dampak positif bagi arah perkembangan perekonomian.

2

meneliti permintaan. Tekanan inflasi telah menyebabkan rendahnya debt repayment dari para debitor.

Menurut Forum Kajian Ekonomi (2008), kondisi ekonomi Indonesia pada tahun 2007 secara umum berada dalam tekanan krisis pada sektor property yang terjadi di Amerika Serikat serta melambungnya harga minyak dunia dan adanya perlambatan pertumbuhan ekonomi duni. Begitupun keadaan perekonomian pada tahun 2008 juga masih dalam kondisi yang tidak bebeda jauh dengan tahun 2007. Bahkan pada tahun 2008 ada kecenderungan semakin terpuruknya keadaan perekonomian Indonesia, keputusan pemerintah untuk menaikkan harga BBM sekitar 28,5% yang sudah dapat dipastikan akan berdampak pada naiknya harga-harga barang.

Berdasarkan penelitian yang dilakukan oleh Erawati dan Liewelyn (2008), dengan diketemukannya spread suku bunga dalam jangka pendek yang mempunyai pergerakan yang searah dan signifikan dibandingkan dengan jangka panjang sehingga dapat dijadikan tolak ukur bagi ekspektasi inflasi, dalam hal ini pemerintah lebih berhati-hati dalam membuat kebijakan yang berkaitan dengan suku bunga (SBI) karena erat hubungannya dengan naiknya tingkat inflasi, terutama dalam jangka pendek.

Tingkat inflasi yang rendah dan stabil akan menjadi stimulator bagi pertumbuhan ekonomi. Laju inflasi yang terkendali akan menambah keuntungan pengusaha, pertambahan keuntungan akan menggalakkan investasi di masa yang akan datang dan pada akhirnya akan mempercepat terciptanya pertumbuuhan ekonomi. Sebaliknya tingkat inflasi yang tinggi akan berdampak negative pada perekonomian yang selanjutnya dapat mengganggu kestabilan social dan politik. Dampak negative pada perekonomian diantaranya mengurangi kegairahan penanam modal, tidak terjadinya pertumbuhan ekonomi, memperburuk distribusi pendapatan dan mengurangi daya beli masyarakat. Oleh karena itu perlu diupayakan jangan sampai penyakit ekonomi itu menjadi penghambat jalannya roda pembangunan.

pasar terbuka, memang akan berdampak positif bila dilihat dari penekanan terhadap jumlah uang yang beredar, tetapi dilain sisi, hal ini akan menimbulkan masalah dalam sektor riil akibat dana masyarakat terserap semuanya ke perbankan sehingga harga-harga akan meningkat tajam dengan langkanya produk dipasaran. Suku bunga adalah harga yang harus dibayar bank atau peminjam lainnya untuk memanfaatkan uang selama jangka waktu tertentu atau dengan kata lain balas jasa yang akan diterima kemudian atas pengorbanan yang dilakukan.

PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo adalah perusahaan perbankan yang berdomisili di Kota Palopo. Perusahaan tersebut adalah perusahaan yang bergerak di sektor keuangan yang menentukan stabilnya perekonomian di suatu Negara, peran perbankan sebagai lembaga intermediasi dengan menjalankan dua fungsi utamanya, yaitu menghimpun dana dari masyarakat dan menyalurkan kredit sebagai salah satu penggunaan dana Bank.

Salah satu masalah kebijakan keuangan yang dihadapi selama ini oleh PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo adalah masalah inflasi dan suku bunga dimana jika suku bunga tinggi maka tingkat inflasi juga tinggi yang artinya dapat menghambat perekonomian indonesia. Dalam hal ini, peran pemerintah sangatlah penting dalam membuat kebijakan yang berkaitan dengan suku bunga (SBI) karena erat kaitannya dengan naiknya tingkat inflasi terutama dalam jangka pendek yang kemudian menghambat pertumbuhan perekonomian termasuk di PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo .

4

(Persero), Tbk Kantor Cabang Palopo akan mengalami rugi besar terutama dalam jangka pendek.

Adapun data inflasi dan suku bunga Bank Indonesia tahun 2016-2018 adalah sebagai berikut:

Tabel 1. Data Inflasi dan Suku Bunga Bank Indonesia Tahun 2016-2017

Tahun Inflasi Suku Bunga

(%) (%)

2016 2.94 4.75

2017 4.44 4.25

2018 3.50 6.00

Sumber: www.bi.go.id , 20019

Data pada tabel tersebut di atas menunjukkan bahwa dari tahun 2016-2018 inflasi dan suku bungan Bank Indonesia mengalami fluktuasi, dimana berdasarkan hasil tersebut dapat diketahui bahwa perkembangan inflasi dan suku bunga pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo sangat berpengaruh terhadap pertumbuhan perekonomian yang dapat menghambat kinerja keuangan pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo. Dalam hal ini, penulis tertarik untuk mengambil judul Pengaruh Inflasi dan Suku Bunga Terhadap Kinerja Keuangan PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo . Adapun indikator utama kinerja keuangan perbankan tersebut adalah ROA (Return On Asset) dengan pertimbangan bahwa ROA (Return On Asset) digunakan untuk mengukur kemampuan manajemen bank dalam memeperoleh laba secara keseluruhan (Dendiwijaya, 2009:118)

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah inflasi berpengaruh signifikan terhadap Return On Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo?

2. Apakah tingkat suku bunga berpengaruh signifikan terhadap Return On Asset

3. Bagaimanakah pengaruh inflasi dan tingkat suku bunga terhadap Return On Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang dikemukakan di atas, maka tujuan dari penelitan ini adalah:

1. Untuk mengetahui pengaruh yang signifikan inflasi terhadap Return On Asset

(ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo.

2. Untuk mengetahui pengaruh yang siginifkan tingkat suku bunga terhadap

Return On Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo.

3. Untuk mengetahui pengaruh inflasi dan tingkat suku bunga terhadap Return On Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo.

D. Manfaat Penelitian

Proses penelitian ini sangat diharapkan dapat memberikan manfaat yang kemudian dapat digunakan dalam pengembangan keilmuan yang dimiliki saat ini, adapun manfaat penelitian tersebut anatra lain:

1. Manfaat tehadap penulis

Diharapkan penelitian ini bermanfaat untuk memperluas pengetahuan mengenai dunia perbankan dan menerapkan ilmu yang didapat saat mengikuti perkuliahan, berpikir kritis, sistemastis dan mengaplikasikan teori.

2. Manfaat terhadap dunia akademik

Hasil penelitian diharapkan dapat menambah wawasan dibidang perbankan dalam hal yang berkaitan dengan kesehatan dan kinerja perbankan 3. Manfaat terhadap perusahaan:

6

referensi serta menerapkan penelitian ini untuk mengontrol sebaik mungkin perusahaan yang dikelolahnya

Muttaqiena (2013) adapun judul penelitiannya adalah Analisis Pengaruh PDB, Inflasi, Tingkat Bunga dan Nilai Tukar terhadap Dana Pihak Ketiga Perbankan Syariah di Indonesia 2008-2012. Penelitian ini bertujuan untuk menganalisis pengaruh Pendapatan Domestik Bruto (PDB), Inflasi IHK, Suku Bunga Deposito Bank Umum konvensional dan Nilai Tukar Rupiah terhadap Dollar AS, terhadap Dana Pihak Ketiga Perbankan Syariah di Indonesia 2008-2012. Analisis dilakukan dengan menggunakan analisis regresi linier berganda dengan bantuan Eviews 6. Hasil penelitian menunjukkan bahwa PDB, Inflasi IHK, Suku Bunga Deposito 1 Bulan Bank Umum dan nilai tukar Rupiah secara simultan (Uji F) maupun parsial (Uji t) berpengaruh signifikan terhadap DPK Perbankan Syariah di Indonesia Tahun 2008-2012.

Sahara (2013), adapun judul penelitiannya adalah Analisis Pengaruh Inflasi, Suku Bunga BI dan Produk Domestik Bruto Terhadap Return On Asset

(ROA) Bank Syariah di Indonesia. Penelitian ini bertujuan untuk menjelaskan pengaruh analisis inflasi, BI rate dan Produk Domestik Bruto terhadap Return On Asset (ROA) perbankan syariah di Indonesia periode 2008-2010.Teknik pengambilan sampel yang digunakan di sini adalah purposive sampling, diperoleh jumlah sampel 13 bank syariah. Data yang digunakan dalam penelitian ini diperoleh dari laporan keuangan Bank Indonesia yang dipublikasikan. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil uji F menunjukkan bahwa variabel simultan inflasi, BI rate dan GDP berpengaruh signifikan terhadap ROA. Sedangkan hasil uji t menunjukkan bahwa secara parsial, inflasi dan PDB berpengaruh positif dan signifikan terhadap ROA, sedangkan BI rate berpengaruh negatif dan signifikan terhadap ROA.

8

inflasi, CAR, BOPO dan NPF terhadap profitabilitas bank syariah. Populasi yang digunakan untuk penelitian ini adalah bank syariah yang laporan keuangannya telah dipublikasikan ke Bank Indonesia dari tahun 2008 hingga 2011. Untuk pengambilan sampelnya dalam penelitian ini menggunakan purposive sampling yang diperoleh tiga bank syariah. Data penelitian ini menggunakan data sekunder dari situs web masing-masing bank dan juga Bank Indonesia. Metode analisis data yang digunakan adalah analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwa variabel tingkat bunga tidak berpengaruh pada ROA, inflasi tidak berpengaruh pada ROA, CAR tidak berpengaruh pada ROA dan begitu juga NPF. Sedangkan variabel BOPO memiliki pengaruh signifikan dengan arah negatif.

berpengaruh signifikan terhadap simpanan deposito mudharabah pada PT. Bank Muamalat Indonesia dan PT. Bank Syariah Mandiri periode 2009-2013.

B. Inflasi

Inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus menerus (continiu) berkaitan dengan mekanisme pasar yang disebabkan oleh berbagai faktor, antara lain komsumsi masyarakat yang meningkat, berlebihnya likuiditas di pasar yang memicum komsumsi masyarakat atau bahkan spekulasi, sampai termasuk juga akibat adanya ketidakalancaran distribusi barang (Wibowo, 2012:19). Dapat diartikan sebagai proses menurunnya nilai mata uang secara kontinu. Inflasi adalah proses dari sebuah peristiwa, bukan tinggi rendahnya tingkat harga. Inflasi adalah indikator untuk melihat tingkat perubahan dan dianggap terjadi jika proses kenaikan harga berlangsung secara terus menerus dan saling pengaruh memengaruhi. Istilah inflasi juga digunakan untuk mengartikan peningkatan persediaan uang yang kadangkala dilihat sebagai penyebab meningkatnya harga. Ada banyak cara untuk mengukur tingkat inflasi, dua yang paling sering digunakan adalah CPI dan GDP Deflator. Inflasi terbagi menjadi 4 tingkatan, yaitu:

a. Inflasi Ringan, apabila kenaikan harga berada di bawah 10% setahun. b. Inflasi Sedang, apabila kenaikan harga berada diantara 10%-30% setahun. c. Inflasi Berat, apabila kenaikan harga berada di antara 30%-100% setahun. d. Hiperinflasi, apabila kenaikan harga di atas 100%.

Inflasi diukur dengan menghitung perubahan tingkat persentasi perubahan sebuah indeks harga. Indeks harga tersebut diantaranya adalah sebagai berikut:

a. Indeks Harga Konsumen (IHK) atau cutomer price index (CPI), adalah indeks yang mengukur harga rata-rata dari barang tertentu yang dibeli oleh konsumen.

b. Indeks biaya hidup atau cost-of-living index (COLI).

10

d. Indeks harga komoditas adalah indek yang mengukur harga dari komoditas-komoditas tertentu.

e. Indek harga barang-barang modal.

1. Jenis Inflasi Menurut Sebabnya

Nopirin (2009:28), mengemukakan bahwa jenis inflasi menurut sebabnya ada dua macam yaitu:

a. Demam pull inflation, inflasi ini bermula dari adanya kenaikan permintaan total (agregate demand), sedangkan produksi telah berada pada keadaan kesempatan kerja penuh atau hampir mendekati kesempatan kerja penuh.

b. Cosh push inflation, terjadinya kenaikan harga serta turunnya produksi atau inflasi yang dibarengi dengan resesi. Keadaan ini timbul biasanya dimulai dengan adanya penurunan dalam penawaran total (agregat supply) sebagai akibat kenaikan biaya

2. Efek Inflasi

Menurut Nopirin (2009:32), efek inflasi ada 3 macam yaitu:

a. Efek terhadap pendapata (Equity Effect), efek terhadap pendapatan yang sifatnya tidak merata, ada yang dirugikan tetapi ada pula yang diuntungkan dengan adanya inflasi

b. Efek terhadap efisiensi (Efficincy Effects), inflasi dapat pula mengubah pola alokasi faktor-faktor produksi. Perubahan ini dapat terjadi melalui kenaikan permintaan akan berbagai macam barang yang kemudian dapat mendorong terjadinya perubahan dalam produksi beerapa barang tertentu\ c. Efek terhadap output (Output Effects), inflasi mungkin dapat

menyebabkan terjadinya kenaika produksi. Alasannya dalam keadaan inflasi biasanya kenaikan harga barang mendahului kenaikan upah sehingga keuntungan pengusaha naik

3. Cara Mencegah Inflasi

Cara mencegah inflasi ada dua macam, yaitu sebagai berikut:

apabila seseorang memasukkan uang kas ke dala bank dalam bentuk giro. Kedua, apabila seseorang memperoleh pinjaman dari bank tidak diterima kas tetapi dalam bentuk giro.

b. Kebijakan fiskal, kebijakan fiskal menyangkut pengaturan tentang pengeluaran pemerintah serta perpajakan yang secara langsung dapat mempengaruhi permintaan total dan dengan demikian akan mempengaruhi harga.

c. Kebijakan yang berkaitan dengan output, kenaikan output dapat memperkecil laju inflasi. Kenaikan jumlah output ini dapat dicapa misalnya dengan kebijakan penurunan bea masuk sehingga impor barang cenderung meningkat.

d. Kebijakan penentuan harga dan indexing ini dilakukan dengan penentuan

ceiling harga, serta mendasarkan pada indeks harga tertentu untuk gaji ataupun upah (dengan demikian gaji secara riil tetap). Kalau indeks harga naik, maka gaji juga dinaikkan.

C. Suku Bunga BI

BI rate menurut Bank Indonesia adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik. Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian, Bank Indonesia akan menurunkan BI rate

apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaiknya Bank Indonesia akan menurunkan BI rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditentukan.

12

jumlah suku bunga riil ditambah dengan laju inflasi, yang dapat dirumuskan sebagai berikut:

R = i – π Dimana:

R = suku bunga riil i = suku bunga nominal π = laju inflasi

Tingkat suku bunga nominal adalah tingkat bunga yang digunakan sebagai ukuran untuk menentukan besarnya bunga yang harus dibayar oleh pihak peminjam dana. Sedangkan tingkat bunga riil menunjukkan persentase dari nilai riil modal ditambah bunganya dalam setahun, dinyatakan sebagai persentase dari nilai riil modal sebelum dibungakan (Sukirno, 2000).

1. Faktor-faktor yang Mempengaruhi Suku Bunga

Adapun faktor yang mempengaruhi suku bunga yaitu:

a. Kebutuhan dana, apabila bank kekurangan dana (simpanan sedikit), sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat terpenuhi dengan meningkatkan suku bunga simpanan.

b. Persaingan, dalam memperebutkan dana simpanan, maka disamping faktor promosi, yang paling utama pihak perbankan harus memperhatikan pesaing.

c. Kebijakan pemerintah, dalam kondisi tertentu pemerintah dapat menentukan batas maksimal atau minimal suku bunga, baik bunga simpanan maupun bunga pinjaman.

d. Target laba yang diinginkan, besarnya keuntungan yang diinginkan oleh bank.

e. Jangka waktu, semakin panjang jangka waktu pinjaman, maka akan semakin tinggi bunganya.

g. Reputasi perusahaan, bonafiditas suattu perusahaan memperoleh kredit juga sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafid kemungkinan resiko kredit macet di masa mendatang relative kecil dan sebaliknya.

h. Produk yang kompotitif, produk yang dibiayai kredit tersebut laku dipasarkan.

i. Hubungan baik, biasanya pihak bank menggolongkan nasabahnya menjadi dua yaitu nasabah utama (primer) dan nasabah biasa (sekunder).

j. Jaminan pihak ketiga, pihak yang memberikan jaminan bonafit baik dari segi kemampuan membayar, nama baik maupun loyalitasnya terhadap bank

2. Komponen-komponen yang Menentukan Harga

Adapun komponen-komponen yang menentukan harga antara lain sebagai berikut:

a. Total biaya data (Cost Of Fund), biaya untuk memperoleh simpanan setelah ditambah dengan cadangan wajib (reserve requirement) yang ditetapkan pemerintah.

b. Laba yang diinginkan, laba atau keuntungan yang ingin diperoleh bank dan biasanya dalam persentase tertentu. Penentuan besarnya laba juga sangat mempengaruhi besarnya bunga kredit.

c. Cadangan resiko kredit macet, cadangan terhadap macetnya kredit yang diberikan, karena setiap kredit yang diberikan pasti mengandung suatu resiko tidak terbayar.

d. Biaya operasi, biaya yang dikeluarkan oleh bank dalam melaksanakan kegiatan operasinya.

e. Pajak, dibebankan pemerintah kepada bank yang memberikan fasilitas kredit pada nasabahnya.

3. Jenis-jenis Pembebanan Suku Bunga

14

a. Flat rate, pembebanan bunga setiap bulan tetap dari jumlah pinjamannya, demikian pula pokok pinjaman setiap bulan juga dibayar sama, sehungga angsuran setiap bulan juga sama sampai kredit tersebut lunas.

b. Sliding rate, pembebanan bunga setiap bulan dihitung dari sisa pinjamannya, sehingga jumlah bunga yang dibayar setiap bulan menurun seiring dengan turunnya pokok pinjaman.

c. Floating rate, menetapkan besar kecilnya bunga kredit dikaitkan dengan bunga yang berlaku dipasar uang, sehingga bunga yang dibayar setiap bulan sangat tergantung dari bunga pasar uang pada bulan tersebut.

D. Return on Asset (ROA)

Dendawijaya (2009:118) mengemukakan bahwa Return On Asset (ROA) adalah rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Sedangkan menurut Horne dan Wachowicz (2005:235) Return On Asset (ROA) adalah rasio yang mengukur efektivitas keseluruhan dalam menghasilkan laba melalui aktiva yang tersedia; daya untuk menghasilkan laba dari modal yang diinvestasikan.

Siamat (2004:102) Return On Asset (ROA) adalah rasio yang memberikan informasi seberapa efisien suatu bank dalam melakukan kegiatan usahanya, karena rasio ini mengindikasikan berapa besar keuntungan dapat diperoleh rata-rata terhadap setiap rupiah aktivanya. Sedangkan Frianto (2012:71) menyebutkan bahwa Return On Asset (ROA) adalah rasio yang menunjukkan perbandingan antara laba (sebelum pajak) dengan total aktiva bank, rasio ini menunjukan tingkat efisiensi pengelolaan aktiva yang dilakukan oleh bank bersangkutan.

Lebih lanjut Horne dan Wachowicz (2005:235) mengemukakan bahwa

Return On Asset (ROA) dapat dihitung dengan rumus, yaitu: RO

A =

Laba Bersih

x 100% Total Aktiva

Berdasarkan pernyataan diatas dapat disimpulkan bahwa Return On Asset

yang semakin baik pula, karena tingkat pengembalian investasi semakin besar. Nilai ROA mencerminkan pengembalian perusahaan dari seluruh aktiva (atau pendanaan) yang diberikan pada perusahaan.

1. Faktor-faktor yang Mempengaruhi Return on Asset (ROA)

Return On Assets (ROA) termasuk salah satu rasio profitabilitas, menurut Brigham dan Houston (2001:89), rasio profitabilitas (profitability ratio)

menunjukkan pengaruh gabungan dari likuiditas, manajemen aktiva dan utang terhadap hasil operasi. Beberapa faktor yang mempengaruhi Return On Asset

(ROA) yaitu:

a. Rasio Likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya, yang dihitung dengan membandingkan aktiva lancar perusahaan dengan kewajiban lancar.

b. Rasio Manajemen Aktiva merupakan rasio yang mengukur seberapa efektif perusahaan mengelola aktivanya.

c. Rasio Manajemen Utang merupakan rasio yang digunakan untuk mengetahui sejauh mana kemampuan perusahaan memenuhi kewajiban jangka panjang (utang) perusahaan yang digunakan untuk membiayai seluruh aktivitas perusahaan.

2. Kegunaan Return on Asset (ROA)

Menurut Abdullah (2005:124) beberapa kegunaan dari Return On Asset

(ROA) dapat dikemukakan sebagai berikut:

a. Salah satu kegunaannya yang prinsipil ialah sifatnya yang menyeluruh. Apabila perusahaan sudah menjalankan praktik akuntansi yang baik maka manajemen dapat menggunakan Return On Asset (ROA) dalam mengukur efisiensi penggunaan modal kerja, efisiensi produk dan efisiensi bagian penjualan.

b. Return On Asset (ROA) dapat membandingkan efisiensi penggunaan modal pada perusahaan dengan perusahaan lain sejenis.

16

mengalokasikan semua biaya dan modal ke dalam bagian yang bersangkutan.

d. Return On Asset (ROA) dapat digunakan untuk mengukur rentabilitas dari masing-masing produk yang dihasilkan oleh perusahaan.

e. Return On Asset (ROA) selain berguna untuk keperluan control, juga berguna untuk keperluan perencanaan.

E. Bank 1. Pengertian Bank

Menurut Undang-undang No.7 Tahun 1992 tentang perbankan sebagaimana telah diubah menjadi Undang-undang No. 10 Tahun 1998 pasal 1 angka 2, pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Sebagai lembaga intermediasi, bank konvensional menerima simpanan dari nasabah dan meminjamkan kepada nasabah lain yang membutuhkan dana dan untuk simpanan para naasabahnya bank memberikan bunga kepada para debitur sebagai biaya pinjaman.

2. Jenis-jenis Bank

Terdapat beberapa jenis-jenis bank yang diklasifikasikan berdasarkan aspek, diantaranya jenis-jenis bank berdasarkan fungsinya, berdasarkan kepemilikannya dan berdasarkan statusnya yaitu:

a. Jenis-jenis Bank menurut fungsinya

1) Bank sentral, sebuah instansi yang bertanggung jawab atas kebijakan moneter di wilayah negara tersebut.

2) Bank umum, bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah, yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Jenis-jenis Bank berdasarkan kepemilikannya yaitu:

1) Bank pemerintah, bank yang sebagian atau seluruh sahamnya dimilki oleh pemerintah Indonesia.

2) Bank swasta, bank dimana sebagian besar sahamnya dimilki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, pembagian keuntungannya juga untuk swasta nasional.

3) Bank milik koperasi, bank yang kepemilkan sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi.

4) Bank milik campuran, bank yang kepemilikan sahamnya bercampur antara pihak asing dan pihak swasta nasional.

5) Bank milik asing, cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing

c. Jenis-jenis bank dilihat dari statusnya yaitu:

1) Bank devisa, bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

2) Bank non-devisa, bank yang belum mempunyai izin untuk melakuka kegiatan transaksi layaknya bank devisa, jadi hanya melakukan kegiatan transaksi hanya dalam batas-batas wilayah negara yang terbatas

d. Jenis-jenis bank berdasarkan kegiatan operasionalnya

1) Bank konvensional, bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasadalam lalu lintas pembayaran secara umum berdasarkan prosedur dan ketentuan yang telah ditetapkan.

2) Bank syariah, perbankan yang segala ssuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya

F. Kerangka Pikir

Inflasi

Tingkat Suku bunga

Return on Asset (ROA)

18

menyalurkan uang dalam bentuk kredit kepada masyarakat. Adapun tujuan diadakannya penelitian ini adalah untuk mengetahui bagaimana pengaruh inflasi dan tingkat suku bunga terhadap Return On Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo .

Laju Inflasi yang tinggi dan tidak terkendali dapat mengganggu upaya perbankan dalam mengerahkan dana masyarakat. Hal ini disebabkan, karena tingkat inflasi yang tinggi menyebabkan tingkat suku bunga riil menjadi menurun. Fakta demikian akan mengurangi hasrat masyarakat untuk menabung sehingga pertumbuhan dana perbankan yang bersumber dari masyarakat akan menurun, sehingga berakibat pada menurunnya Return On Asset (ROA) pada bank. Sedangkan meningkatnya suku bunga BI (BI Rate) akan mengakibatkan nasabah dan investor menyimpan uangnya di bank dengan harapan memperoleh pengembalian yang lebih tinggi. Hal tersebut menujukkan bahwa semakin tinggi suku bunga maka pendapatan bank akan semakin meningkat karena akan meningkatkan hasrat masyarakat untuk menabung, sehingga akan meningkatkan

Return On Asset (ROA)pada bank.

Gambar 1. Kerangka Pikir

G. Hipotesis

1. Terdapat pengaruh yang signifikan antara inflasi terhadap Return on Asset

(ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo.

2. Terdapat pengaruh yang signifikan antara tingkat suku bunga terhadap Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo.

BAB III

METODE PENELITIAN A. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo yang beralamatkan di K.H. M. Ramli No. 2, Kota Palopo. Lamanya waktu penelitian yang digunakan adalah 2 bulan, yaitu dari Februari sampai Maret 2019.

B. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode studi pustaka dan metode dokumentasi dilakukan dengan metode kepustakaan merupakan tekhnik yang digunakan untuk mendapatkan data-data yang dibutuhkan dari berbagai literasi berupa buku, jurnal dan literasi lainnya sementara pengumpulan data metode dokumentasi merujuk pada hasil laporan internal maupun eksternal.

C. Jenis dan Sumber Data

Adapun jenis data yang digunakan dalam penulisan ini adalah sebagai berikut:

1. Jenis Data

a. Data kuantitatif, yaitu berupa data sekunder yang merupakan data yang diperoleh dalam bentuk sudah jadi berupa publikasi. Data kuantitatif yaitu data yang dapat dihitung atau data berupa angka-angka meliputi, ekuitas, aktiva, laba setelah pajak dan data jumlah tenaga kerja. Data kuantitatif diperoleh melaui laporan keuangan.

b. Data kualitatif, sejarah perusahaan, struktur organisasi dan masalah ketenaga kerjaan data yang tidak dapat dihitung atau data yang bukan berupa angka-angka.

2. Sumber Data

perusahaan serta informasi tertulis lainnya yang ada hubungannya dengan penulisan ini, meliputi laporan keuagan, nerca, laporan laba rugi dan profil perusahaan.

D. Metode Analisis Data 1. Uji Asumsi Klasik Data

Untuk mengetahui bahwa estimasi regresi yang diperoleh merupakan hasil estimasi terbaik maka perlu diadakan pengujian terhadap asumsi model klasik. Yang dimaksud dengan tidak adanya penyimpangan (unbias) dari suatu penaksir (estimator) adalah nilai hasil estimasi sama dengan nilai parameter yang sebenarnya (true value).

a. Pengujian Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2005). Uji normalitas digunakan untuk mengetahui suatu populasi data yang dapat dilakukan dengan analisis grafik. Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram dan normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal.

Jika data menyebar disekitar diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal. Maka model regresi memenuhi asumsi normalitas. Akan tetapi jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal atau grafik histogramnya tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas

b. Pengujian keberadaan Multikolinearitas

22

di antara satu dengan lainnya. Dalam hal ini dapat disebut variabel-variabel ini tidak orthogonal. Variabel yang bersifat orthogonal adalah variabel bebas yang nilai kolerasi antara sesamanya sama dengan nol. Jika variabel independent saling berkolerasi, maka variabel-variabel ini tidak orthogonal. Variabel orthogonal

adalah variabel independen yang nilai kolerasi antar sesamA variabel independen sama dengan nol.

Multikolinearitas dideteksi dengan menggunakan nilai Tolerance dan

Variance Inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya.

Tolerance mengukur variabelitas variabel independen yang terpilih, yang tidak dapat dijelaskan oleh variabel independen lainnya. Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerance). Nilai cut-off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai

Tolerance < 0,10 atau sama dengan VIF > 10. c. Pengujian terhadap Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain, Ghozali (2005). Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heterokedastisitas. Salah satu asumsi pokok dalam model regresi linear klasik adalah varian setiap disturbance team yang dibatasi oleh nilai tertentu mengenai variabel-variabel bebas adalah berbentuk suatu nilai konstan yang sama dengan a2.

Inilah yang disebut asumsi homocedasticity karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang dan besar).

Salah satu cara mendeteksi adanya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel independen (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Y predikdi –Y sesungguhnya) yang telah di-studentized.

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedasitas.

b. Jika tidak ada pola jelas, serta titik-titik menyebar diatas di bawah angka 0 padasumbu Y, maka tidak terjadi heterokedastisitas.

2. Analisis Regresi Linear Sederhana

Analisis regresi linear sederhana digunakan untuk menaksir atau meramalkan nilai variabel dependen bila nilai variabel independen dinaikan atau diturunkan. Analisis ini didasarkan pada hubungan satu variabel dependen dengan satu variabel independen. Pada penelitian ini analisis regresi lienar sederhana digunakan untuk menguji hipotesis kedua dan ketiga yang dibagi menjadi dua tahap. Tahap pertama adalah melakukan regresi linier sederhana antara variabel inflasi terhadap Return on Asset (ROA) dan tahap kedua adalah antara variabel Suku Bunga terhadap Return on Asset (ROA).

Priyatno (2009:40) mengemukakan bahwa persamaan regresi linier sederhana sebagai berikut:

Y = a + bX Keterangan:

Y = Variabel dependen yang diramalkan (Return on Asset) a = Harga konstanta (bila harga Y dan X=0)

b = Harga koefisien regresi

X = Variabel independen yang memiliki nilai tertentu (Inflasi dan Tingkat Suku Bunga)

3. Analisis Regresi Linear Berganda

Regresi linear berganda digunakan untuk mengetahui pengaruh antara variabel bebas dengan variabel terikat, yaitu: tingkat inflasi dan tingkat suku bunga terhadap Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo. Model regresi yang digunakan adalah :

Y = a + b1X1 + b2X2 + e

Keterangan :

24

a = Harga konstanta (harga Y bila X=0) b1,2= Harga koefisien regresi

X1 = Variabel Inflasi

X2 = Variabel Tingkat Suku Bunga

e = Standard error

a. Uji Parsial (uji t)

Keterandalan regresi berganda sebagai alat estimasi sangat ditentukan oleh signifikansi parameter-parameter yang dalam hal ini adalah koefisien regresi. Uji t digunakan untuk menguji koefisien regresi secara parsial dari variabel independensinya. Formulasi pengujian t sebagai berikut:

1) Jika signifikan thitung ≥ ttabel, maka Ho ditolak, yang berarti variabel

independen secara parsial berpengaruh secara signifikan terhadap variabel dependen.

2) Jika signifikan thitung < ttabel, maka Ho diterima, berarti variabel independen

secara parsial tidak berpengaruh secara signifikan terhadap variabel dependen.

b. Uji Simultan (uji F)

Menguji keberartian regresi ganda dengan uji F. Uji F-statistik digunakan untuk menguji besarnya pengaruh dari seluruh variabel independen secara bersama-sama (simultan) terhadap variabel dependen. Formulasi pengujian F sebagai berikut:

1) Jika signifikan Fhitung ≥ Ftabel, maka Ho ditolak, yang berarti variabel

independen secara simultan berpengaruh secara signifikan terhadap variabel dependen.

2) Jika signifikan Fhitung < Ftabel maka Ho diterima, berarti variabel independen

secara bersama-sama tidak berpengaruh secara signifikan terhadap variabel dependen.

c. Koefisien Determinasi (R2)

Nilai R2 digunakan untuk mengetahui besarnya sumbangan variabel bebas

maka sumbangan variabel bebas terhadap variabel terikat semakin besar. Sebaliknya apabila R2 semakin kecil (mendekati nol), maka besarnya sumbangan

variabel bebas terhadap variabel terikat semakin kecil. Jadi besarnya R2 berada

diantara 0 – 1 atau 0 < R2 < 1.

E. Definisi Operasional

Berdasarkan landasan teori tersebut, maka definisi oprasional, sebagai berikut:

1. Inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus menerus (continiu) berkaitan dengan mekanisme pasar yang disebabkan oleh berbagai faktor.

2. Tingkat Suku Bunga adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik

3. Return On Asset (ROA) adalah rasio laba bersih terhadap total aktiva untuk mengukur pengembalian atas total aktiva untuk mengukur pengembalian atas total aktiva setelah bunga dan pajak.

BAB IV

GAMBARAN UMUM LOKASI PENELITIAN

A. Sejarah Singkat PT. Bank Rakyat Indonesia (Persero), Tbk

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI. Pendiri Bank Rakyat Indonesia Raden Aria Wirjaatmadja Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Adanya situasi perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1980 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 4 tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM).

Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintergrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan. Setelah berjalan selama satu bulan keluar Penpres No. 17 tahun 1965 tentang pembentukan Bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai Bank Umum. Sejak 1 Agustus 1992 berdasarkan Undang-undang perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100% ditangan Pemerintah. PT. BRI (Persero) yang didirikan sejak tahun 1895 didasarkan pelayanan pada masyarakat kecil sampai sekarang tetap konsisten, yaitu dengan fokus pemberian fasilitas kredit kepada golongan pengusaha kecil. Hal ini antara lain tercermin pada perkembangan penyaluran KUK pada tahun 1994 sebesar Rp. 6.419,8 milyar yang meningkat menjadi Rp. 8.231,1 milyar pada tahun 1995 dan pada tahun 1999 sampai dengan bulan September sebesar Rp. 20.466 milyar.

Dengan Pemegang Saham yaitu Pemerintah Republik Indonesia: 56,75% dan Publik: 43,25%. Seiring dengan perkembangan dunia perbankan yang semakin pesat maka sampai saat ini Bank Rakyat Indonesia mempunyai unit kerja yang berjumlah 4.447 buah, yang terdiri dari 1 Kantor Pusat BRI, 12 Kantor Wilayah, 12 Kantor Inspeksi /SPI, 170 Kantor Cabang (dalam negeri), 145 Kantor Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P.POINT, 3.705 BRI UNIT dan 357 Pos Pelayanan Desa. Pada 19 Januari 2013, BRI juga meluncurkan sistem e-Tax, yaitu layanan penerimaan pajak daerah secara online melalui layanan cash management.

Bank Rakyat Indonesia adalah salah satu bank terbesar yang ada di Indonesia dan merupakan milik pemerintah. Dalam memasarkan produknya, PT. Bank Rakyat Indonesia (Persero), Tbk. mendirikan kantor cabang dan kantor unit di seluruh Indonesia. PT. Bank Rakyat Indonesia (Persero), Tbk. Kantor Cabang Palopo adalah salah satu kantor Cabang yang ada di Indonesia yang bertempat di di K.H. M. Ramli No. 2, Kota Palopo.

B. Visi dan Misi PT. Bank BRI (Persero), Tbk

28

dengan mempertimbangkan lingkungan eksternal dan internal serta menggambarkan harapan dan keinginan kedepan. Adapun Visi dan Misi PT. Bank BRI (Persero), Tbk adalah:

1. Visi

Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah.

2. Misi

a. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada pengusaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

b. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dengan melaksanakan praktek good corporate governance.

c. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan.

C. Struktur Organisasi

Struktur organisasi adalah suatu kerangka yang mewujudkan pola tetap dari hubungan-hubungan diantara bidang-bidang kerja, maupun orang-orang yang menunjukan kedudukan, wewenang dan tanggung jawab masing-masing. Dalam struktur organisasi terdapat kerangka kerja yang menggambarkan hubungan tiap-tiap bagian. Berdasarkan struktur organisasi pada PT. Bank Rakyat Indonesia

(Persero), Tbk Kantor Cabang Palopo, maka dapat dijelaskan tugas dari setiap

anggota organisasi tersebut antara lain:

1. Pemimpin Cabang

2. AMO (Assisten Manajer Operasional)

Mengawasi jalannya seluruh kegiatan operasional kantor cabang. Menyelesaikan kendala-kendala operasional seperti dalam hal melayani nasabah, termasuk permasalahan perangkat computer.

3. AMBM (Assisten Manajer Bisnis Mikro)

Mengkoordinir seluruh kegiatan operasional dan administrasi kantor unit.

4. Supervisor

Kepemimpinan yang tidak boleh membuat kebijakan strategis, tapi hanya menerjemahkan dan meneruskan kebijakan strategis atasannya kepada bawahan untuk dekerjakan secara efektif dan produktif atau sebagai koordinator unit kerja.

5. Supervisor Penunjang Bisnis

Supervisor yang mengurus Administrasi Kredit/pinjaman, mengawasi administrasi yang berhubungan dengan keseluruhan pinjaman.

6. Supervisor Layanan Operasi (SPV OPS) KCP

Supervisor (Mensurpervisi Justifikasi Pekerjaan AMO dan MO agar memenuhi target bank).

7. Supervisor Penunjang Operasional

Supervisor yang mengurus SDM, logistik dan IT Kantor Cabang.

8. Account Officer (AO)

Mempersiapkan dan melaksanakan rencana atas account pembiayaan dan menetapkan prioritas pembinaan account pembiayaan untukmencapai portofolio pembiayaan yangber kembang, sehat dan menguntungkan baik untuk pihak bank sebaiagi pemilik produk perbankkan dan nasabah sebagai pengguna jasa perbankkan.

9. Account Officer Komersil

Melayani nasabah pinjaman di luar PNS dan pensiunan dan dana pinjaman. Memasarkan produk BRI lainnya.

10.Account Officer Konsumer

30

11.Account Officer Program

Melayani pinjama-pinjaman yang dananya berasal dari pemerintah pusat maupun daerah.

12.Administrasi Kredit Komersial

Melayani calon nasabah pinjaman unit selain PNS dan Pensiunan. Membuat laporan-laporan yang berhubungan dengan pinjaman tersebut.

13.Administrasi Kredit Konsumtif

Melayani nasabah pinjaman PNS dan pensiunan. Membuat laporan yang berhubungan dengan pinjaman tersebut.

14.Sekretaris

Membantu pimpinan sesuai dengan perintah. Menjembatani antara karyawan dengan pimpinan.

15.SDM

Memenuhi kebutuhan dan permintaan seluruh karyawan. Mengurus perjalanan dinas maupun biaya-biaya yang berhubungaan dengan penugasan karyawan. Mengurus administrasi cuti, pembayaran gaji karyawan.

16.Logistik

Memenuhi seluruh kebutuhan atau perlengkapan operasional kantor cabang dan kantor unit. Membuat laporan perubahan angka-angka yang berhubungan dengan neraca kantor cabang.

17.Teller Tunai

Melakukan pembukuan transaksi yang merupakan uang tunai baik setoran maupun pengambilan.

18.CustomerService

Mempunyai tugas antara lain: sebagai penerima tamu, sebagai deskman, sebagai salesman,dan sebagai komunikator. Selain itu tugas utama customer service adalah melayani kebutuhan nasabah.

19.Teller Over Booking

20.Pelaksana Pelayanan

Karyawan cadangan kontrak seperti : satpam, pengemudi, pramubakti, petugas arsip dan sebagai karyawan pengganti.

21.Funding Officer

Mencari nasabah yang kelebihan dana yang mau menyimpan dana dengan menawarkan simpanan berupa simpanan giro, simpanan tabungan, dan simpanan deposito. Atau memasarkan produk Bank berupa giro, deposito, dan tabungan.

22.Tim Kurir Kas

Membantu kantor cabang ataupun unit dalam memenuhi kebutuhan kas fisik (uang).

23.UPN (Unit Pelayanan Nasabah)

Memberikan informasi kepada nasabah dan masyarakat lainnya mengenai seluruh produk bank serta ikut membantu melayani nasabah.

24.DJB (Dana Jasa Bank)

Melayani nasabah yang mebuka rekening simpanan atau dana dan nasabah yang memerlukan pelayanan mengirim uang. Membuat laporan- laporan yang berhubungan dengan pengumpulan dana dan jasa bank lainnya.

25.PAU (Petugas Administrasi Unit)

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian 1. Analisis Deskriptif

Analisis deskriptif pada penelitian digunakan untuk memberikan gambaran terhadap variabel dalam penelitian ini, yaitu inflasi, suku bunga dan Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo .

a. Data Inflasi

Inflasi merupakan kenaikan tingkat harga secara umum dan terus menerus. Secara teori, inflasi berpengaruh terhadap dunia perbankan sebagai salah satu institusi keuangan. Sebagai lembaga yang fungsi utamanya sebagai mediasi, bank sangat rentan dengan resiko inflasi terkait dengan mobilitas dananya. Berikut ini adalah paparan tentang data inflasi dari tahun 2009 sampai dengan tahun 2018. Tabel 2. Data Inflasi Kota Palopo Tahun 2009 -2018

Tahun Inflasi (X1)

(%)

2009 4,18

2010 3,99

2011 3,35

2012 4,42

2013 5,25

2014 4,09

2015 3,38

2016 2,74

2017 3,94

2018 4,20

Sumber: Data Diolah, 2019

menjadi 4,09% dan mengalami penurunan pada tahun 2015 menjadi 3,38%. Selanjutnya untuk tahun 2016 inflasi di Kota Palopo kembali mengalami penurunan menjadi 2,74%. Pada tahun 2017 inflasi di Kota Palopo mengalami peningkatan dari tahun sebelumnya menjadi 3,94% dan pada tahun 2018 kembali mengalami peningkatan menjadi 4,20%.

Data tersebut di atas menunjukkan bahwa inflasi di Kota Palopo selama sepuluh tahun terakhir yaitu dari tahun 2009 sampai dengan tahun 2018 cenderung mengalami fluktuasi. Dimana inflasi tertinggi terjadi pada tahun 2018 yaitu sebesar 4,20% dan inflasi terendah terjadi pada tahun 2016 yaitu sebesar 2,74%. Terjadinya fluktuasi inflasi disebabkan karena tidak terjadinya kestabilan harga selama lima tahun terakhir, dimana harga yang cenderung tinggi akan menyebabkan daya beli masyarakat menurun sehingga tingkat saving masyarakat pun juga akan menurun karena masyarakat cenderung lebih memilih membelanjakan dana mereka untuk mencukupi kebutuhan sehari-hari.

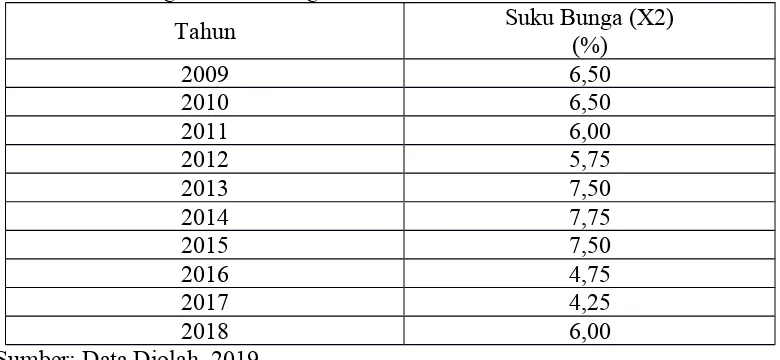

b. Data Tingkat Suku Bunga

BI rate merupakan suku bunga acuan yang ditetapkan oleh Bank Indonesia dan dijadikan acuan bagi bank umum untuk menentukan suku bunganya. Tingkat rendahnya tingkat suku bunga akan mempengaruhi keputusan nasabah untuk menginvestasikan dananya di bank. Berikut ini adalah paparan tentang data tingkat suku bunga dari tahun 2009 sampai dengan tahun 2018.

Tabel 3. Data Tingkat Suku Bunga Tahun 2009 -2018

Tahun Suku Bunga (X2)(%)

2009 6,50

2010 6,50

2011 6,00

2012 5,75

2013 7,50

2014 7,75

2015 7,50

2016 4,75

2017 4,25

2018 6,00

34

Bardasarkan data pada tabel di atas dapat diketahui bahwa tingkat suku bunga tahun 2009 sebesar 6,50% dan tetap pada tahun 2010 sebesar 6,50%, sedangkan pada tahun 2011 mengalami penurunan menjadi 6,00%. Selanjutnya pada tahun 2012 tingkat suku bunga kembali mengalami penurunan menjadi 5,75%. Pada tahun 2013 kembali mengalami peningkatan menjadi 7,50%, sedangkan pada tahun 2014 sebesar 7,75%% dan mengalami penurunan pada tahun 2015 menjadi 7,50%. Selanjutnya untuk tahun 2016 tingkat suku bunga kembali mengalami penurunan menjadi 4,75%. Pada tahun 2017 tingkat suku bunga kembali mengalami penurunan dari tahun sebelumnya menjadi 4,25% dan pada tahun 2018 mengalami peningktan menjadi 6,00%.

Data tersebut di atas menunjukkan bahwa tingkat suku bunga selama sepuluh tahun terakhir yaitu dari tahun 2009 sampai dengan tahun 2018 tingkat suku bunga cenderung mengalami fluktuasi. Dimana tingkat suku bunga tertinggi terjadi pada tahun 2014 yaitu sebesar 7,75% dan tingkat suku bunga terendah terjadi pada tahun 2017 yaitu sebesar 4,25%. Penetapan tingkat suku bunga disesuaikan dengan inflasi yang terjadi, dimana penetepan suku bunga dilakukan dalam rangka menekan laju inflasi yang terjadi. Dalam hal ini, tinggi rendahnya inflasi akan mempengaruhi tingkat suku bunga bank umum yang ditawarkan kepada nasabah. Sehingga akan mempengaruhi keputusan nasabah untuk menginvestasikan dananya di bank.

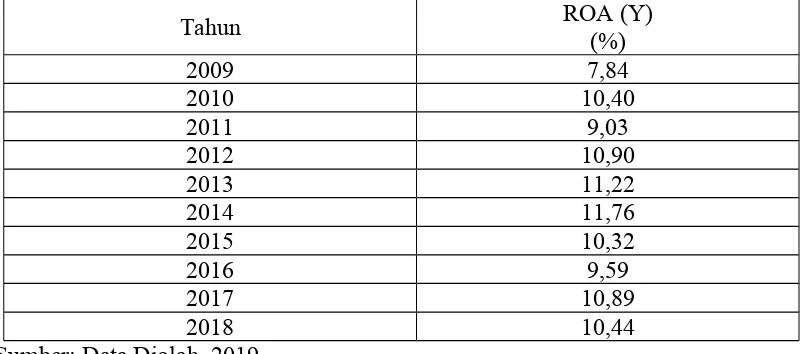

c. Data Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo

Tabel 4. Data Return on Asset (ROA) PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo Tahun 2009 -2018

Tahun ROA (Y)

(%)

2009 7,84

2010 10,40

2011 9,03

2012 10,90

2013 11,22

2014 11,76

2015 10,32

2016 9,59

2017 10,89

2018 10,44

Sumber: Data Diolah, 2019

Bardasarkan data pada tabel di atas dapat diketahui bahwa Return On Asset (ROA) pada tahun 2009 sebesar 7,84% dan mengalami peningkatan pada tahun 2010 menjadi 10,40%, sedangkan pada tahun 2011 mengalami penurunan menjadi 9,03%. Selanjutnya pada tahun 2012 Return On Asset (ROA) kembali mengalami peningkatan menjadi 10,90%. Pada tahun 2013 kembali mengalami peningkatan menjadi 11,22%, sedangkan pada tahun 2014 Return On Asset

(ROA) mengalami peningkatan menjadi 11,76%% dan mengalami penurunan pada tahun 2015 menjadi 10,32%. Selanjutnya untuk tahun 2016 Return On Asset

(ROA) kembali mengalami penurunan menjadi 9,59%. Pada tahun 2017 Return On Asset (ROA) kembali mengalami peningkatan dari tahun sebelumnya menjadi 10,89% dan pada tahun 2018 Return On Asset (ROA) kembali mengalami penurunan menjadi 10,44%.

36

PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo dalam menggunakan aktiva yang dimilikinya untuk memperoleh laba.

2. Uji Asumsi Klasik

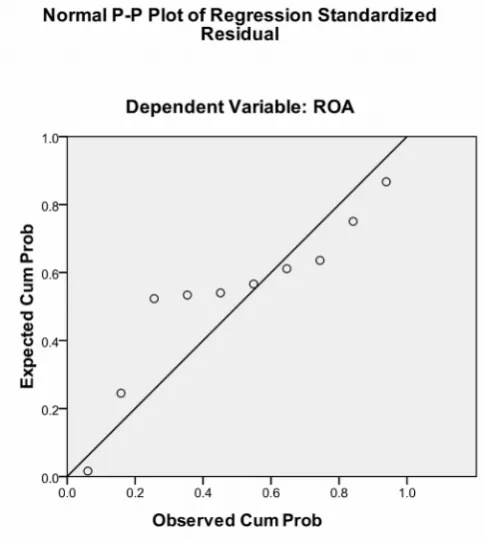

a. Uji Normalitas

Analisis regresi adalah statistik parametrik sehingga model regresi yang valid jika data berdistribusi normal yaitu titik-titik pada grafik P-P Plot menyebar di sekitar garis diagonal. Adapun hasil uji normalitas dapat dilihat pada gambar berikut:

Sumber: Data Primer Diolah, 2019 Gambar 2. Hasil Uji Normalitas

Berdasarkan gambar diagram P-P Plot pada output terlihat titik-titik menyebar di sekitar garis diagonal sehingga diputuskan model regresi berdistribusi normal.

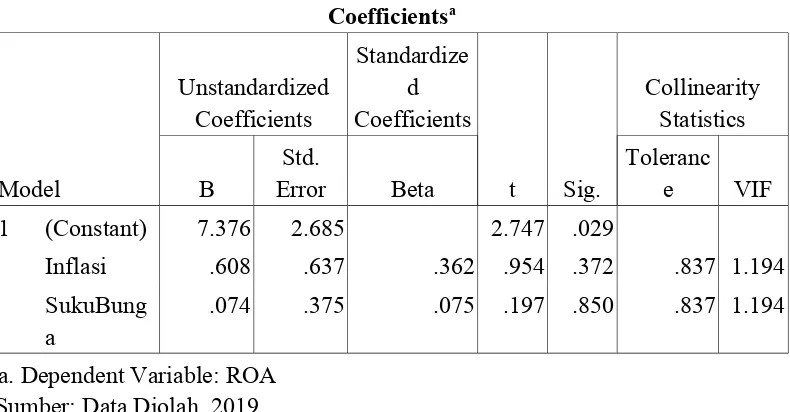

b. Uji Multikolinearitas

Model regresi bebas dari masalah multikolenieritas apabila nilai Tolerance

lebih dari 0,10 dan nilai VIF kurang dari 10 yang berarti tidak ada korelasi antar

Tabel 5. Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardize d Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta

Toleranc

e VIF

1 (Constant) 7.376 2.685 2.747 .029

Inflasi .608 .637 .362 .954 .372 .837 1.194

SukuBung a

.074 .375 .075 .197 .850 .837 1.194

a. Dependent Variable: ROA Sumber: Data Diolah, 2019

Berdasarkan tabel hasil uji multikolinearitas, menujukkan bahwa semua nilai Tolerance untuk masing-masing variabel berada di atas 0,10 dan nilai VIF kurang dari 10 sehingga disimpulkan bahwa model regresi bebas dari multikolenieritas.

c. Uji Heteroskedastisitas

38

Sumber: Data Primer, 2019 Gambar 3. Hasil Uji Heteroskedastisitas

Berdasarkan gambar diagram Scatterplot pada output terlihat titik-titik menyebar antara -2 hingga 1 dan tidak membentuk pola tertentu sehingga dapat disimpulkan bahwa model regresi adalah homoskedastisitas atau tidak heteroskedastisitas.

3. Analisis Regresi Linear Berganda

Untuk mengetahui pengaruh inflasi (X1) dan tingkat suku bunga (X2)

terhadap Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo , pada penelitian ini digunakan analisis regresi linear berganda digunakan. Adapun hasil uji regersi linear berganda dapat kita lihat pada tabel berikut ini:

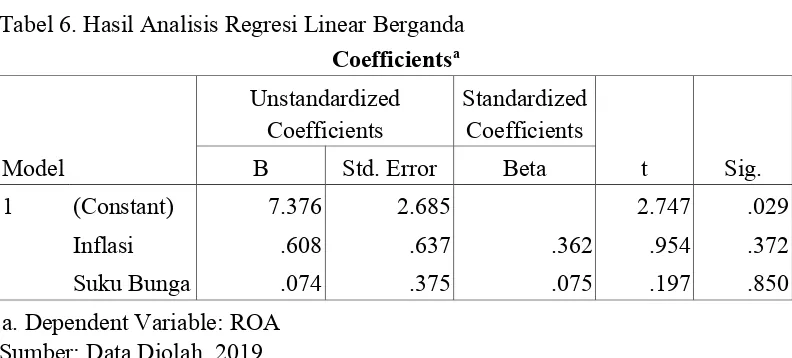

Tabel 6. Hasil Analisis Regresi Linear Berganda

Coefficientsa

1 (Constant) 7.376 2.685 2.747 .029

Inflasi .608 .637 .362 .954 .372

Suku Bunga .074 .375 .075 .197 .850

a. Dependent Variable: ROA Sumber: Data Diolah, 2019

Berdasarkann data pada tabel di atas diperoleh persamaan regresi linear berganda sebagai berikut:

Y = 7,376 + 0,608X1 + 0,074X2 + e

Dari persemaan regresi linear berganda di atas, dapat disimpukan sebagai berikut:

a. Nilai a = 7,376, berarti bahwa apabila nilai koefisien regresi untuk variabel inflasi dan tingkat suku bunga sama dengan nol, maka Return on Asset

b. Nilai b1 = 0,608, berarti bahwa apabila variabel inflasi ditingkatkan

sebesar satu satuan, maka akan berpengaruh terhadap peningkatan Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo sebesar 0,608 satuan. Dengan kata lain bahwa variabel inflasi berpengaruh positif terhadap Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo.

c. Nilai b2 = 0,074, berarti bahwa apabila variabel tingkat suku bunga

ditingkatkan sebesar satu satuan, maka akan berpengaruh terhadap peningkatan Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo sebesar 0,074 satuan. Dengan kata lain bahwa variabel tingkat suku bunga berpengaruh positif terhadap

Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo.

a. Uji Parsial (uji t)

Pengujian statistik uji t dilakukan untuk mengetahui pengaruh masing-masing variabel independen yaitu inflasi dan tingkat suku bunga terhadap variabel dependen yaitu Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo. Formulasi pengujian t sebagai berikut:

1) Jika signifikan thitung ≥ ttabel, maka Ho ditolak, yang berarti variabel

independen secara parsial berpengaruh secara signifikan terhadap variabel dependen.

2) Jika signifikan thitung < ttabel, maka Ho diterima, berarti variabel independen

secara parsial tidak berpengaruh secara signifikan terhadap variabel dependen.

Adapun hasil pengujian masing-masing variabel berdasarkan data pada Tabel 6 dapat diuraikan sebagai berikut:

1) Untuk variabel inflasi (X1) diperoleh nilai t hitung sebesar 0,954 < nilai t

tabel yaitu 2,365 dan signifikansi sebesar 0,372 > 0,05 maka dapat disimpulkan bahwa variabel inflasi tidak berpengaruh signifikan terhadap

40

2) Untuk variabel tingkat suku bunga (X2) diperoleh nilai t hitung sebesar

0,197 < nilai t tabel yaitu 2,365 dan signifikansi sebesar 0,850 > 0,05 maka dapat disimpulkan bahwa variabel tingkat suku bunga tidak berpengaruh signifikan terhadap Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo .

b. Uji Simultan (uji F)

Menguji keberartian regresi ganda dengan uji F. Uji F-statistik digunakan untuk menguji besarnya pengaruh dari seluruh variabel independen secara bersama-sama (simultan) terhadap variabel dependen. Formulasi pengujian F sebagai berikut:

1) Jika signifikan Fhitung ≥ Ftabel, maka Ho ditolak, yang berarti variabel

independen secara simultan berpengaruh secara signifikan terhadap variabel dependen.

2) Jika signifikan Fhitung < Ftabel maka Ho diterima, berarti variabel independen

secara bersama-sama tidak berpengaruh secara signifikan terhadap variabel dependen.

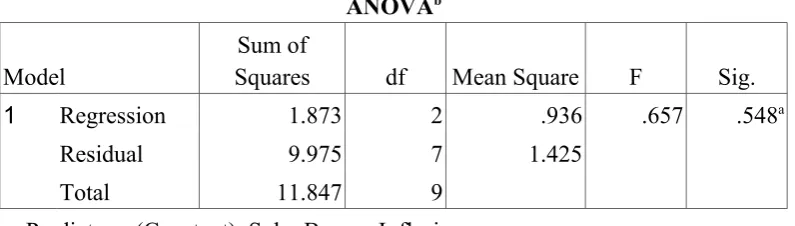

Adapun hasil uji simultan (uji F) dapat dilihat pada tabel berikut: Tabel 7. Hasil Uji Simultan (Uji F)

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 1.873 2 .936 .657 .548a

Residual 9.975 7 1.425

Total 11.847 9

a. Predictors: (Constant), Suku Bunga, Inflasi b. Dependent Variable: ROA

Sumber: Data Diolah, 2019

disimpulkan bahwa secara simultan atau bersama-sama variabel inflasi dan tingkat suku bunga tidak berpengaruh signifikan terhadap Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo .

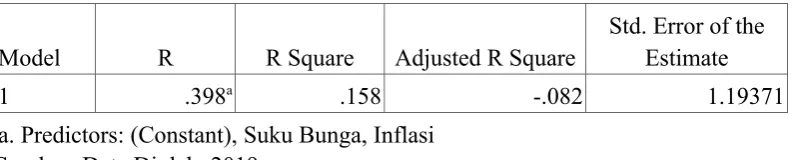

c. Koefiasien Determinasi (R2)

Koefisien determinasi adalah salah satu nilai statistik yang dapat digunakan untuk mengetahui apakah ada hubungan pengaruh antara dua variabel. Nilai koefisien determinasi menunjukkan persentase variasi nilai variabel dependen yang dapat dijelaskan oleh persamaan regresi yang dihasilkan. Adapun hasil uji koefisien determinasi pada penelitian ini dapat dilihat pada tabel berikut: Tabel 8. Hasil Uji Koefiasien Determinasi (R2)

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .398a .158 -.082 1.19371

a. Predictors: (Constant), Suku Bunga, Inflasi Sumber: Data Diolah, 2019

Berdasarkan dapa pada tabel di atas, dketahui nilai R Square sebesar 0,158, menunjukkan bahwa inflasi dan tingkat suku bunga berpengaruh sebesar 15,80% terhadap Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo dan sisanya sebesar 54,40% dipengaruhi oleh faktor lain yang tidak diteliti.

B. Pembahasan

Berdasarkan hasil analisis data, maka dapat dijelaskan bahwa variabel inflasi (X1) dan tingkat suku bunga (X2) secara simultan tidak berpengaruh

42

(ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo tidak terbukti kebenarannya atau tidak diterima.

Sedangkan untuk pengujian secara parsial akan dijabarkan sebagai berikut:

1. Pengaruh inflasi (X1) terhadap Return on Asset (ROA) pada PT. Bank Rakyat

Indonesia (Persero), Tbk Kantor Cabang Palopo

Inflasi diartikan sebagai suatu keadaan di mana harga-harga meningkat secara umum dan terus-menerus dalam periode tertentu. Semakin tinggi inflasi maka akan menyebabkan daya beli masyarakat semakin menurun dan menaikkan tingkat suku bunga pada bank konvensional. Tingginya tingkat suku bunga akan menyebabkan masyarakat enggan untuk menabung karena nilai mata uang semakin menurun. Memang tabungan menghasilkan bunga, namun jika tingkat inflasi di atas tingkat bunga, nilai uang tetap saja turun. Bila masyarakat enggan untuk menabung, dunia usaha dan investasi akan sulit berkembang. Untuk berkembang, dunia usaha membutuhkan dana dari bank yang diperoleh dari tabungan masyarakat.

Berdasarkan hasil uji secara parsial diperoleh nilai t hitung sebesar 0,954 < nilai t tabel yaitu 2,365 dan signifikansi sebesar 0,372 > 0,05 serta koefisien regresi untuk variabel inflasi bernilai positif (0,608) yang berarti bahwa setiap peningkatan variabel inflasi akan mempengaruhi peningkatan Return on Asset

(ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo. Berdasarkan hasil tersebut, dapat disimpulkan bahwa secara parsial variabel inflasi (X1) berpengaruh positif dan tidak signifikan terhadap Return on Asset

(ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo. Hal tersebut menunjukkan bahwa hipotesis pertama pada penelitian ini yang menyatakan bahwa terdapat pengaruh yang signifikan antara inflasi terhadap

Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo tidak terbukti kebenarannya atau tidak diterima.

2. Pengaruh tingkat suku bunga (X2) terhadap Return on Asset (ROA) pada PT.

BI rate diartikan sebagai suku bunga yang diterbitkan oleh BI dan dijadikan acuan bagi bank umum ataupun swasta dalam menentukan tingkat suku bunganya. Besarnya tingkat BI rate ini menjadi salah satu faktor perbankan dalam menentukan besarnya suku bunga yang ditawarkan kepada masyarakat dan suku bunga berpengaruh terhadap keinginan masyarakat untuk menginvestasikan dananya di bank.

BAB VI PENUTUP A. Simpulan

Berdasarkan pembahasan pada hasil penelitian di atas, maka dapat disimpulkan bahwa:

1. Inflasi tidak berpengaruh signifikan terhadap Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo. Hal tersebut dibuktikan dengan hasil uji secara parsial diperoleh nilai t hitung sebesar 0,954 < nilai t tabel yaitu 2,365 dan signifikansi sebesar 0,372 > 0,05.

2. Tingkat suku bunga tidak berpengaruh signifikan terhadap Return on Asset

(ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo. Hal tersebut dibuktikan dengan hasil uji secara parsial diperoleh nilai t hitung sebesar 0,197 < nilai t tabel yaitu 2,365dan signifikansi sebesar 0,850 > 0,05.

3. Inflasi dan tingkat suku bunga berpengaruh signifikan terhadap Return on Asset (ROA) pada PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Palopo. Hal ini dibuktikan dengan dengan uji secara simultan di mana diperoleh nilai F hitung sebesar 0,657 lebih besar dari nilai F tabel yaitu 4,737 dan singnifikansi sebesar 0,548 lebih kecil dari 0,05 dengan persestase pengaruh sebesar 15,80%.

B. Saran

Berdasarkan kesimpulan yang dikemukakan di atas, maka saran yang diajukan penulis adalah:

dapat berjalan dengan baik. Dengan demikian perbankan membantu terciptanya perekonomian yang baik di suatu negara.

2. Bagi para calon nasabah sebaiknya memperhatikan informasi-informasi mengenai inflasi dan suku bunga BI yang dikeluarkan oleh Bank Indonesia karena dengan adanya informasi tersebut dapat dimanfaatkan untuk memperediksi kinerja perbankan yang kemudian mengambil keputusan yang tepat sehubungan dengan kebutuhan para nasabah.

DAFTAR PUSTAKA

Abdullah, M. Faisal. 2005. Dasar-dasar Manajemen Keuangan, Edisi Kedua,. Cetakkan Kelima. Malang: Penerbitan Universitas Muhammadiyah.

BPS Provinsi Sulawesi Selatan. 2019. Inflasi Provinsi Sulawwesi Selatan 2018. Makassar: BPS SULSEL.

Brigham, Eugene F. dan Joel F. Houston. 2001. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Darmawi, Herman. 2006. Manajemen Asuransi. Jakarta: Bumi Aksara.

Dendiwijaya, Lukman. 2009. Manajemen Perbankan. Jakarta: Ghalia Indonesia

Frianto, Pandia. 2012. Manajemen Dana dan Kesehatan Bank. Jakarta: Rineka Cipta.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS.

Cetakan Keempat. Semarang: Badan Penerbit Universitas Diponegoro.

Horne V. James dan John M Wachowicz. 2005. Prinsip-prinsip Manajemen Keuangan (Fundamental of Financial Management). Edisi 12. Diterjemahkan oleh Dewi Fitriasari. Jakarta: Salemba Empat.

Kurniati, D. 2013. Pengaruh Inflasi dan Tingkat Suku Bunga terhadap Simpanan Deposito Mudharabah (Studi Dilakukan Pada Beberapa Bank Umum Syariah yang Terdaftar di Bank Indonesia Periode 2009-2013). Prosiding Penelitian Sivitas Akademika (Sosial dan Humaniora) Gel. 1. Fakultas Ekonomi dan Bisnis Universitas Islam Bandung.

Mankiw, N. 2013. Makro Ekonomi. Edsisi ke 1. Yogyakarta: Erlangga.

Muttaqiena, A. 2013. Analisis Pengaruh PDB, Inflasi, Tingkat Bunga, dan Nilai Tukar terhadap Dana Pihak Ketiga Perbankan Syariah di Indonesia 2008-2012. Economics Development Analysis Journal Vol. 2, No. 3

Nopirin. 2009. Ekonomi Moneter. Buku II, Edisi ke 1. Yogyakarta: BPFE.

Priyatno, Dwi. 2009. Mandiri Belajar SPSS. Yogyakarta: Mediakom.

Wibowo. 2012. Manajemen Kinerja Edisi ke 3. Jakarta: Rajawali.

URAIAN 2009 2010 2011 2012 2013 Aktiva

Aktiva Lancar

Kas 5,862,619,725 3,016,402,956 5,848,492,310 2,176,835,429 3,674,285,700

Piutang usaha 129,743,190,110 130,596,750,400 149,948,732,500 153,253,250,700 166,931,425,550

Persediaan 142,935,600 105,923,800 103,382,750 86,750,000 36,500,741

Pendapatan yang masih harus diterima 2,823,591,760 973,250,200 2,875,319,800 935,250,369 2,167,513,200 Cadangan kerugian penurunan nilai (2,101,632,715) (3,652,907,500) (3,021,583,250) (3,984,163,900) (4,113,268,869)

Jumlah Aktiva Lancar 136,470,704,480 131,039,419,856 155,754,344,110 152,467,922,598 168,696,456,322

Aktiva Tidak Lancar

Aktiva tetap dan inventaris 3,094,502,501 3,094,502,501 4,162,731,255 4,872,528,750 6,792,757,911 Akm. Penyusutan Aktiva tetap dan

inventaris (1,405,281,760) (1,245,921,590) (1,025,869,200) (1,419,475,500) (1,879,537,850)

Jumlah Aktiva Tidak Lancar 1,689,220,741 1,848,580,911 3,136,862,055 3,453,053,250 4,913,220,061 TOTAL Aktiva 138,159,925,221 132,888,000,767 158,891,206,165 155,920,975,848 173,609,676,383

PASSIVA Kewajiban

Giro 28,983,750,201 30,012,509,750 29,005,289,950 30,361,004,780 30,157,415,700

Tabungan 1,089,260,240 986,350,200 1,573,290,700 1,206,002,500 789,413,904

Pinjaman dari Bank Lain 4,876,290,300 4,001,238,100 4,093,500,950 3,620,193,250 4,387,186,320

Kewajiban akseptasi 1,950,589,700 2,953,293,681 2,645,300,750 3,951,489,570 5,011,739,250

Kewajiban spot dan deviatif 187,583,291 219,461,335 150,835,150 127,340,100 185,317,629

Setoran jaminan 276,590,340 367,903,200 208,490,834 196,840,300 287,731,250

Deposito berjangka 3,040,591,300 2,500,690,269 3,973,690,100 8,940,219,835 10,061,429,975

Kewajiban Lainnya 0,197,260,410 1,246,693,200 921,750,200

Jumlah Kewajiban 44,217,126,465 45,788,861,335 45,112,298,934 50,381,483,085 54,522,812,928

Ekuitas

Modal 93,942,798,756 87,099,139,432 113,778,907,231 105,539,492,763 119,086,863,455