BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

Setiap pihak yang memiliki hubungan perusahaan sangat berkepentingan dengan kinerja perusahaan. Penting nya pengukuran kinerja perusahaan dapat di jelaskan dengan beberapa teori yaitu teori signal (signalling theory) dan teori keagenan (agency theory).

1. Teori Signal (Signalling Theory)

Teori signal menjelaskan bahwa laporan keuangan yang baik merupakan sinyal atau tanda bahwa perusahaan telah beroprasi dengan baik. Pihak eksekutif memiliki informasi lebih baik mengenai perusahaannya dan akan terdorong untuk menyampaikan informasi tersebut kepada calon investor agar harga sahamnya meningkat (Ross, 1977). Teori signal (signalling theory) mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari perusahaan lain. Teori signal menjelaskan bahwa pemberian sinyal dilakukan manajer untuk mengurangi asimetri informasi (Wardjono, 2010).

dimana pihak perusahaan (manajer) mengetahui lebih banyak mengenai informasi perusahaan dan prospek yang akan datang dari pada pihak eksternal (investor dan kreditur). Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakikat nya menyajikan keterangan,catatan atau gambaran baik untuk keadaan masa lalu,saat ini,maupun keadaan yang akan datang bagi kelangsungan hidup suatu perusahaan (Saerang dan Pontoh, 2011).

2. Teori Keagenan (Agency Theory)

Pada teori keagenan (agency theory) di jelaskan bahwa pada sebuah perusahaan terdapat dua pihak yang saling berinteraksi. Pihak – pihak tersebut adalah pemilik perusahaan ( pemegang saham ) dan manajemen perusahaan. Pemegang saham sering di sebut sebagai prinsipal,sedangkan manajemen orang yang diberi kewenangan oleh pemegang saham untuk menjalakan perusahaan yang sering di sebut agen (Jansen dan Meckling, 1976).

Timbulnya fenomena kepemilikan perusahaan yang semakin menyebar dan terjadinya diverifikasi penguasa saham perusahaan mengakibatkan terpisahnya kepemilikan (ownership) dan pengelolaan perusahaan (manajemen). Pemisahan tersebut menimbulkan masalah karena terdapatnya dua kepentingan yaitu antara pemilik dan manajemen yang tidak sejalan (Nuraina, 2012).

keagenan menyebabkan penurunan nilai perusahaan dan tentunya akan mempengaruhi kekayaan dari pemegang saham sehingga pemegang saham akan melakukan tindakan pengawasan terhadap prilaku manajemen. Beberapa mekanisme pengawasan dapat dilakukan untuk mengharmonisasi hubungan antara agen dan prinsipal.

3. Harga Saham

Saham sendiri secara sederhana dapat di definisikan sebagai aset berupa surat berharga yang menjadi bukti penyertaan kepemilikan individu atau institusi dalam suatu perusahaan dan dapat di perdagangkan perusahaan di pasar modal (Rusli dan Tarsan, 2014). Investasi saham dikatakan menarik karena menjanjikan keuntungan yang tinggi namun memiliki resiko yang tinggi pula. Hal ini terjadi karena pergerakan saham sulit untuk ditebak karena sering berubah. Permintaan dan penawaran akan saham juga akan sangat mempengaruhi fluktuasi dari harga saham (Miraza, 2013).

Dalam hal ini perusahaan akan menerbitkan sahamnya sebagai kebijakan untuk pendanaan perusahaan. Setiap perusahaan yang go public tentunya ingin memperlihatkan kepada investor bahwa perusahaan mereka adalah salah satu alternatif yang tepat bagi para investor (Putra dan Lestari, 2016).

widyawati (2015) harga saham adalah harga dari suatu saham yang ditentukan pada saat pasar saham sedang berlangsung dengan berdasarkan pada permintaan dan penawaran pada saham yang dimaksud. Pengertian tersebut mempunyai inti yang sama seperti yang diungkapkan oleh Daniel (2015) yang menyatakan bahwa harga saham dapat ditentukan pada saat pasar saham sedang berlangsung berdasarkan kepada permintaan dan penawaran yang terjadi di bursa saham.

Menurut Halim (2003) harga saham di golongkan menjadi 3 jenis yaitu:

a. Harga Nominal

Harga nominal adalah nilai yang ditetapkan oleh emiten,untuk menilai setiap lembar saham yang dikeluarkannya. Besarnya harga nominal ini tergantung dari keinginan emiten.

b. Harga Perdana

Harga perdana adalah harga sebelum saham tersebut dicatatkan di bursa efek, atau merupakan harga jual dari penjamin emisi kepada investor. Besarnya harga perdana ini tergantung dari persetujuan antara emiten dan penjamin emisi.

c. Harga Pasar

1) Analisis saham

Harga saham mewakili nilai dari sebuah perusahaan dan akan mengalami naik turun karena di pengaruhi oleh faktor eksternal dan internal yang akan mempengaruhi kinerja perusahaan. Saat kinerja perusahaan baik, maka permintaan terhadap saham akan meningkat. Sebaliknya, jika kinerja perusahaan buruk maka para pemegang saham akan menjual saham yang dimilikinya untuk menghindari kerugian yang menyebabkan harga saham menurun di pasar modal. Untuk itu para investor sebelum melakukan investasi harus terlebih dahulu malakukan analisis saham supaya mendapatkan gambaran yang jelas mengenai saham yang akan mereka beli. Ada dua pendekatan untuk melakukan analisis investasi yang berkaitan dengan harga saham (Husnan, 2009),yaitu :

2) Analisis Fundamental

3) Analisis Teknikal

Pengertian analisis teknikal adalah upaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham (kondisi pasar) di waktu yang lalu. Dapat di simpulkan bahwa analisis teknikal adalah analisis yang di dasarkan pada pergerakan harga saham dari waktu ke waktu.

4. Kebijakan Deviden

Deviden sendiri merupakan sebagian dari laba yang yang di bagikan kepada pemegang saham (Halim, 2003). Salah satu tujuan dalam berinvestasi yaitu pemegang saham ingin mendapatkan deviden yang tinggi, namun terkadang pengelola perusahaan atau manajer memiliki kepentingan lain untuk meningkatkan nilai perusahaan. Hal ini akan menimbulkan konflik karena manajer perusahaan mempunyai tujuan dan kepentingan lain yang bertentangan dengan tujuan utama perusahaan dan sering mengabaikan kepentingan pemegang saham (Susanti dan Mildawati, 2014).

pembayaran dividen. Sedangkan jika deviden yang dibagikan besar, maka hal tersebut akan meningkatkan harga saham yang juga berakibat pada peningkatan perusahaan (Hardiyanti, 2012).

Jadi dapat disimpulkan bahwa kebijakan deviden merupakan laba yang dihasilkan perusahaan pada akhir tahun akan dibagikan kepada pemegang saham dalam bentuk deviden atau akan di tahan untuk menambah modal perusahaan guna memperbaiki sarana dan prasarana perusahaan itu sendiri. Menurut Husnan dan Pudjiastuti (1998) kebijakan deviden menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham. Pada dasarnya, laba tersebut bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan kembali.

Menurut Almasum (2014) kebijakan deviden adalah keputusan pembiayaan utama yang melibatkan pembayaran kepada pemegang saham sebagai imbal hasil investasi mereka. Dalam memilih kebijakan deviden yang sesuai merupakan keputusan sangat penting karena, fleksiblelitas untuk berinvestasi dalam proyek masa depan bergantung pada jumlah deviden yang mereka bayarkan pada pemegang saham. Jika perusahaan membayar lebih banyak deviden maka lebih sedikit dana yang tersedia untuk investasi proyek di masa depan.

5. Ukuran Perusahaan

memutuskan pendanaan apa yang akan dilakukan perusahaan agar keputusan pendanan dapat mengoptimalkan nilai perusahaan ( Pratama dan Wiksuana, 2016).

Ukuran perusahaan sendiri merupakan cerminan total dari aset yang dimiliki perusahaan yang menggambarkan besar kecil nya suatu perusahaan. Perusahaan yang berukuran besar memiliki basis pemegang kepentingan yang lebih luas, sehingga berbagai kebijakan perusahaan besar akan berdampak lebih besar terhadap kepentingan publik. Hal ini yang akan meningkatkan harga saham di pasar modal serta akan diikuti juga dengan meningkatnya nilai perusahaan (Gunarso, 2014).

Ukuran perusahaan yang mempunyai skala besar cenderung akan menarik minat investor untuk menanamkan modalnya. Perusahaan yang besar cenderung akan memiliki lebih banyak aktiva dan beroperasi pada tingkat yang maksimal lalu, perusahan itu akan menunjukan daya saing perusahaan yang lebih tinggi dibanding pesaing utama nya (Soebiantoro, 2007).

Ukuran perusahaan di kelompokan menjadi 4 jenis yaitu perusahaan kecil, perusahaan menengah, dan perusahaan besar. Berdasarkan Undang-Undang No.20 tahun 2008 ukuran perusahaan di kelompokan atas :

b. Perusahaan kecil yaitu perusahaan yang memiliki kekayaan bersih lebih dari Rp.50.000.000,- sampai dengan yang paling banyak Rp. 500.000.000,- tidak termasuk tanah dan tempat bangunan usaha.

c. Perusahaan menengah yaitu perusahaan yang memiliki kekayaan bersih lebih dari Rp.500.000.000,- sampai dengan yang paling banyak Rp.10.000.000.000,- tidak termasuk tanah dan bangunan tempat usaha. d. Perusahaan besar yaitu perusahaan yang memiliki kekayaan bersih

lebih dari Rp.10.000.000.000,- tidak termasuk tanah dan bangunan tempat usaha.

Jadi dengan melihat total aktiva yang dihasilkan perusahaan yang besar tidak menuntup kemungkinan untuk menjadi incaran para investor. Investor akan lebih memilih perusahaan yang besar dengan mengharapkan keuntungan yang besar juga. Karena perusahaan yang memiliki jumlah total aktiva yang besar mencerminkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan karena pada tahap tersebut arus kas telah positif dan dianggap memiliki prosfek yang lebih baik dalam jangka waktu yang relatif lama (Setiyono dan Amanah, 2016).

6. Pertumbuhan Perusahaan

yang lebih matang dan lebih baik dibandingkan perusahaan yang skalanya lebih kecil (Prasetia dkk, 2014).

Setiap perusahaan berusaha mencapai pertumbuhan yang tinggi setiap tahunnya, karena pertumbuhan perusahaan memberikan gambaran perkembangan perusahaan yang terjadi. Pertumbuhan perusahaan yang sangat cepat dan pesat tentunya akan mendapatkan perhatian dan citra yang positif dari pangsa pasar terutama para investor (Fauzi dan Suhadak, 2015).

Pertumbuhan secara cepat juga memaksa sumber daya manusia yang dimiliki untuk secara optimal memberikan kontribusinya, dengan terus bertumbuhnya suatu perusahaan maka akan meningkatkan harga suatu saham di pasar modal (Firmansyah dan Masril, 2017 ). Tingkat pertumbuhan perusahaan yang di ukur dari perubahan total penjualan perusahaan, menunjukan pertumbuhan perusahaan yang menjadi salah satu ukuran dalam menilai kemampuan perusahaan untuk meningkatkan penjualan nya dari tahun ke tahun (Widayanti dkk, 2016).

7. Kepemilikan Institusional

Hal ini di sebabkan investor institusional terlibat langsung dalam pengambilan keputusan yang akan di keluarkan oleh manajer sehingga menekan tingkat tindakan manipulasi laba (Jansen dan Meckling, 1976). Kepemilikan institusional merupakan saham perusahaan yang dimiliki institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain (Tarjo, 2008). Peningkatan kepemilikan institusional menyebabkan manajer diawasi secara optimal terhadap kinerja manajemen dan terhindar dari prilaku yang mementingkan diri sendiri (Kurniawati dkk, 2015).

Dengan adanya konsentrasi kepemilikan seperti kepemilikan institusional maka kinerja dari para tim manajer dapat di awasi secara efektif dan nantinya akan dapat meningkatkan harga saham. Semakin tinggi kepemilikan institusional maka semakin kuat kontrol eksternal terhadap perusahaan dan mengurangi agency cost (Susanti dan Mildawati, 2014)

8. Risiko Bisnis

Risiko menjadi bagian yang melekat pada setiap investasi yang dilakukan investor. Seorang investor akan berusaha bagaimana membuat portofolio investasinya dapat menghasilkan return yang optimal dengan tingkat risiko tertentu (Haryanto, 2011).

untuk memperoleh dana dalam menjalankan kegiatan oprasionalnya (Firsariana, 2014). Risiko yang semakin tinggi cenderung menurunkan harga saham, tetapi meningkatnya tingkat pengembalian (Brigham dan Houston, 2001).

Menurut Puspida dan Budiyanto (2013) risiko bisnis adalah ketidakpastian yang dihadapi perusahaan dalam menjalankan bisnisnya. Sedangkan definisi menurut Brigham dan Houston (2001) mengatakan bahwa risiko bisnis merupakan ketidakpastian mengenai proyeksi pengambilan atas aktiva di masa mendatang.

B. HASIL PENELITIAN TERDAHULU

Selain berdasarkan teori – teori dari para ahli, digunakan pula hasil dari penelitian terdahulu sebagai pertimbangan dan referensi dalam melakukan penelitian. Penelitian terdahulu mengenai topik yang sama dan berkaitan dirangkum oleh penuli dalam tabel berikut :

Tabel 2.1 Penelitian Terdahulu

No Peneliti (Tahun) Judul Hasil

1. Novitasari dan

Dini Widyawati (2015)

Pengaruh Profitabilitas, Pertumbuhan Penjualan, dan Kebijakan Deviden terhadap Harga Saham.

1. Net Profit Margin (NPM) berpengaruh positif terhadap Harga Saham.

2. Return On Equiti (ROE),

No Peneliti (Tahun) Judul Hasil 2. Nuraina (2012) Pengaruh

Kepemilikan Institusional dan Ukuran Perusahaan terhadap Kebijakan Hutang dan Nilai Perusahaan. 1.Kepemilikan Institusional dan ukuran perusahaan berpengaruh positif terhadap Nilai Perusahaan. 3. Sriwardany (2006) Pengaruh

Pertumbuhan

Perusahaan terhadap kebijaksanaan struktur modal dan dampaknya pada Harga Saham

1.Pertumbuhan Perusahaan

berpengaruh positif terhadap Harga Saham.

4. Murhadi (2008) Studi Kebijakan Deviden : Anteseden dan dampak nya terhadap Harga Saham 1.Kebijakan deviden berpengaruh positif terhadap Harga Saham.

5. Dwi Sukirni (2012) Analisis Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Deviden, Kebijakan Hutang terhadap Nilai Perusahaan. 1.Kepemilikan Institusional berpengaruh positif secara signifikan terhadap Nilai Perusahaan. 2.Kebijakan Deviden berpengaruh secara tidak signifikan terhadap nilai perusahaan. 6. Lita Kurniawati, Sahala

Manulu, dan Rony Joyo Negoro Octavianus (2015) Pengaruh Kepemilikan Institusional terhadap Kebijakan Deviden dan Harga Saham.

1.Kepemilikan Institusional berpengaruh signifikan positif terhadap Harga Saham.

7. Lailatus Sa’adah dan

Kadarusman (2014)

Pengaruh Laba

Akuntansi, Komponen Arus Kas, Ukuran Perusahaan terhadap Harga Saham. 1.Ukuran Perusahaan tidak berpengaruh terhadap Harga Saham.

No Peneliti (Tahun) Judul Hasil terhadap Harga

Saham pada Industri Otomotif di BEI

terhadap harga saham.

9. Christian dan Ratnawati (2013)

Pengaruh frofitabilitas,

likuiditas, solvabilitas dan kebijakan deviden terhadap harga saham

1.Hasil penelitian menunjukan bahwa kebijakan deviden berpengaruh terhadap harga saham.

10. Prasetia, parengkuan dan Ivone (2014)

Pengaruh struktur modal, ukuran

perusahaan, dan risiko perusahaan terhadap nilai perusahaan 1.Hasil penelitian menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap nilai perusahaan. 11. Ririn Ely wahyuni dan

Aniek (2017) Pengaruh struktur modal dan pertumbuhan perusahaan terhadap harga saham 1.Hasil penelitian tersebut menyatakan bahwa pertumbuhan perusahaan berpengaruh positif terhadap harga saham

12. Hantono (2016) Pengaruh ukuran perusahaan, total hutang, current ratio terhadap kinerja keuangan dan harga saham 1.Hasil penelitian tersebut menunjukan bahwa ukuran perusahaan berpengaruh negative terhadap harga saham. 13. Pujo Gunarso (2014) Laba akuntansi,

leverage, dan ukuran perusahaan terhadap harga saham

1.Hasil penelitian tersebut

menunjukan bahwa ukuran perusahaan berpengaruh positif terhadap harga saham.

14. Rumondor, Maryam, dan jacky (2015)

Pengaruh struktur modal, ukuran

perusahaan, dan risiko perusahaan terhadap

1.Ukuran perusahaan

H4 (+) H3 (+) H2 (+) H1 (+)

No Peneliti (Tahun) Judul Hasil

2,Risiko perusahaan berpengaruh negatif terhadap nilai perusahaan. 15. Puspida dan Budiyanto

(2013)

Pengaruh risiko bisnis dan pertumbuhan aktiva terhadap struktur modal

1.Risiko bisnis berpengaruh positif terhadap struktur modal.

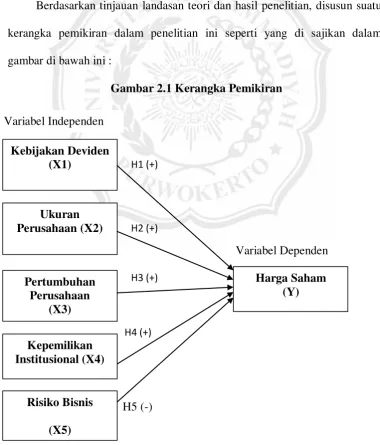

C. KERANGKA PEMIKIRAN

Berdasarkan tinjauan landasan teori dan hasil penelitian, disusun suatu kerangka pemikiran dalam penelitian ini seperti yang di sajikan dalam gambar di bawah ini :

Gambar 2.1 Kerangka Pemikiran

H5 (-) Kebijakan Deviden

(X1)

Ukuran Perusahaan (X2)

Kepemilikan Institusional (X4)

Pertumbuhan Perusahaan

(X3) Variabel Independen

Risiko Bisnis

Harga Saham (Y)

D. HIPOTESIS

1. Pengaruh Kebijakan Deviden terhadap Harga Saham

kebijakan deviden adalah keputusan pembiayaan utama yang melibatkan pembayaran kepada pemegang saham sebagai imbal hasil investasi mereka. Dalam memilih kebijakan deviden yang sesuai merupakan keputusan sangat penting karena, fleksiblelitas untuk berinvestasi dalam proyek masa depan bergantung pada jumlah deviden yang mereka bayarkan pada pemegang saham. Jika perusahaan membayar lebih banyak deviden maka lebih sedikit dana yang tersedia untuk investasi proyek di masa depan (Masum, 2014).

Sedangkan jika deviden yang dibagikan besar, maka hal tersebut akan meningkatkan harga saham yang juga berakibat pada peningkatan perusahaan (Hardiyanti, 2012). Penelitian yang dilakukan Murhadi (2008) mengatakan bahwa kebijakan deviden berpengaruh positif terhadap harga saham. Berdasarkan uraian di atas maka pengaruh kebijakan deviden terhadap harga saham dapat di rumuskan ke dalam hipotesis sebagai berikut :

H1: Kebijakan Deviden berpengaruh positif terhadap Harga Saham 2. Pengaruh Ukuran Perusahaan terhadap Harga Saham

ukuran perusahaan maka berdampak pada harga saham lalu akan mempengaruhi keputusan manajemen dalam memutuskan pendanaan apa yang akan dilakukan perusahaan agar keputusan pendanan dapat mengoptimalkan nilai perusahaan (Pratama dan Wiksuana, 2016).

Nuraina (2012) menguji pengaruh ukuran perusahaan terhadap nilai perusahaan. Hasil penelitian ini menunjukkan ukuran perusahaan berpengaruh positif terhadap nilai perusahaan terutama mencakup harga saham. Hasil penelitian ini di dukung pula oleh Sugiarto (2011) yang menyatakan ukuran perusahaan berpengaruh positif terhadap harga saham. Berdasarkan uraian di atas maka pengaruh ukuran perusahaan terhadap harga saham dapat dirumuskan kedalam hipotesis sebagai berikut:

H2: Ukuran Perusahaan berpengaruh positif terhadap Harga Saham 3. Pengaruh Pertumbuhan Perusahaan terhadap Harga Saham

perusahaan terhadap kebijaksanaan struktur modal dan dampaknya terhadap perubahan harga saham. Hasil penelitian tersebut menyatakan bahwa pertumbuhan perusahaan berpengaruh positif terhadap harga saham.

Berdasarkan uraian di atas maka pengaruh pertumbuhan perusahaan terhadap harga saham dapat dirumuskan kedalam hipotesis sebagai berikut:

H3: Pertumbuhan Perusahaan berpengaruh positif terhadap Harga Saham.

4. Pengaruh Kepemilikan Institusional terhadap Harga Saham

Kepemilikan institusional dapat digunakan sebagai cara untuk mengurangi konflik keagenan antara pemegang saham dan manajer karena struktur kepemilikan perusahaan akan mempengaruhi keputusan keuangan yang terdiri dari keputusan investasi, pendanaan dan kebijakan deviden. Struktur perusahaan dapat mempengaruhi pencapaian tujuan perusahaan (Haruman, 2008)

Semakin tinggi kepemilikan institusional maka semakin kuat kontrol eksternal terhadap perusahaan dan mengurangi agency cost. Penelitian Lita Kurniawati dkk (2015) menguji tentang pengaruh kepemilikan institusional terhadap kebijakan deviden, dan harga saham menunjukan bahwa terdapat hubungan yang positif antara kepemilikan institusional dan harga saham.

Berdasarkan uraian di atas maka pengaruh kepemilikan institusional terhadap harga saham dapat dirumuskan kedalam hipotesis sebagai berikut:

H4: Kepemilikan Institusional berpengaruh positif terhadap harga saham.

5. Risiko Bisnis

Risiko menjadi bagian yang melekat pada setiap investasi yang dilakukan investor. Seorang investor akan berusaha bagaimana membuat portofolio investasinya dapat menghasilkan return yang optimal dengan tingkat risiko tertentu (Haryanto, 2011).

dengan judul karakteristik perusahaan dan risiko bisnis terhadap harga saham pada industri otomotif di BEI dan hasil dari penelitian tersebut menyatakan bahwa risiko bisnis berpengaruh negatif terhadap harga saham.

Berdasarkan uraian tersebut maka risiko perusahaan terhadap harga saham dapat dirumuskan ke dalam hipotesis sebagai berikut :