BAB II

KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Pengertian pasar modal

Pengertian pasar modal menurut Riyanto (2001:219) adalah pasar dalam pengertian abstrak yang mempertemukan dua kelompok yang saling berhadapan tetapi yang kepentingannya saling mengisi, yaitu calon pemodal (investor) di satu pihak dan emiten yang membutuhkan dana jangka menengah atau jangka panjang di lain pihak.

Sabardi (1994:129) menyebutkan bahwa pasar modal sebagai pasar bagi instrumen finansial (misalnya obligasi dan saham) jangka panjang. Sedangkan Ary Suta (2000:17) mendefinisikan pasar modal sebagai wahana sumber pembiayaan dan sarana investor yang melibatkan seluruh potensi dana masyarakat, baik yang tersedia di kantong dalam negeri maupun pundi-pundi yang tersebar di luar negeri.

2.1.2 Jenis sekuritas di pasar modal

Komoditas yang diperdagangkan di pasar modal adalah semua jenis surat berharga yang biasa disebut sekuritas. Adapun jenis-jenis sekuritas yang diperdagangkan di pasar modal menurut Harianto, dkk (1998:35) adalah sebagai berikut.

1) Saham, yaitu suatu tanda bukti kepemilikan atas modal pada suatu perseroan terbatas, yang memberi hak atas deviden dan lain-lain menurut besar kecilnya

modal yang disetor. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah termasuk pemilik perusahaan yang menerbitkan kertas tersebut.

2) Obligasi, yaitu surat berharga pengakuan hutang atas pinjaman uang oleh emiten dari masyarakat pemberi pinjaman, dalam jangka waktu sekurang-kurangnya tiga tahun dengan imbalan bunga tertentu dan pembayaran tertentu yang telah ditetapkan.

3) Reksadana, yaitu surat berharga atau sertifikat yang menjelaskan bahwa pemiliknya telah menitipkan uang kepada pengelola reksadana (manajer investasi) yang digunakan untuk berinvestasi di pasar modal maupun pasar uang.

4) Waran, yaitu hak untuk membeli saham biasa pada waktu dan harga yang telah ditetapkan. Biasanya waran dijual bersamaan dengan saham dan obligasi. Tujuan penerbitan waran adalah untuk menarik pemodal agar tertarik membeli saham atau obligasi yang dikeluarkan emiten.

5) Rights, yaitu hak yang kepada pemegang saham perusahaan untuk membeli

saham yang dikeluarkan oleh perusahaan pada harga tertentu yang lebih rendah dari harga pasar.

2.1.3 Kategori Saham

Saham-saham yang diperdagangkan di Bursa Efek Jakarta dapat dibagi atas kelompok berdasarkan kapitalisasi. Menurut Robert Ang (1997:64), berdasarkan nilai kapitalisasi pasarnya (market capitalization) saham-saham yang

1) Kapitalisasi besar (Big Cap)

Saham yang berkapitalisasi besar ini merupakan saham-saham yang nilai kapitalisasi pasarnya lebih dari atau sama dengan Rp. 5 triliun. Saham berkapitalisasi besar inilah yang sering disebut dengan Blue Chip. Pada umumnya perusahaan dalam kategori ini mempunyai prestasi yang panjang dalam pendapatan dan deviden. Perusahaan-perusahaan Blue Chip ini adalah perusahaan besar yang juga menjadi leader (pimpinan) di bidang industrinya. Saham kelompok ini kebanyakan menjadi incaran investor untuk investasi jangka panjang, karena potensi pertumbuhan perusahaan yang mengagumkan disamping pembagian deviden serta risiko yang relatif rendah.

2) Kapitalisasi sedang (Mild Cap)

Saham yang berkapitalisasi sedang merupakan saham-saham yang memiliki nilai kapitalisasi pasar berkisar antara Rp. 1 triliun hingga Rp. 5 triliun. Saham kelompok ini memiliki return on investment yang relatif besar dan harga sahamnya umumnya cenderung stabil atau naik. Pada umumnya perusahaan-perusahaan yang berkapitalisasi sedang ini adalah perusahaan-perusahaan yang cukup besar dan telah berada dalam industrinya dalam jangka waktu yang cukup lama.

3) Kapitalisasi kecil (Small Cap)

Saham berkapitalisasi kecil merupakan saham yang memiliki nilai kapitalisasi pasar di bawah Rp. 1 triliun. Saham pada kelompok ini memiliki saham yang harganya relatif murah, namun demikian juga diiringi oleh risiko yang besar berupa kerugian.

2.1.4 Pengertian dan kegiatan bank

Menurut Kasmir (2007:11), yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan mengeluarkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara mengenai bank tidak terlepas dari masalah keuangan.

Kegiatan menghimpun dan menyalurkan dana ini merupakan kegiatan utama dari perbankan. Dengan kata lain keuntungan utama dari bisnis perbankan diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang disalurkan. Keuntungan dari selisih bunga ini di bank dikenal dengan istilah spread based. Disamping itu perbankan juga melakukan kegiatan jasa-jasa pendukung lainnya. Jasa-jasa ini diberikan secara berhubungan langsung ataupun tidak dengan kegiatan simpanan dan kredit. Jasa perbankan lainnya antara lain: kiriman uang (transfer), inkaso(collection), kliring(clearing), penjualan mata uang asing, safe deposit box, travelers cheque, bank card, bank draft, letter of credit, bank garansi dan referensi bank, serta jasa bank lainnya. Kelengkapan dari jasa bank yang ditawarkan sangat tergantung dari kemampuan bank masing-masing. Dengan kata lain semakin mampu bank tersebut, maka semakin banyak ragam produk yang ditawarkan. Kemampuan bank dapat dilihat dari segi permodalan, manajemen serta fasilitas yang dimilikinya.

2.1.5 Pengetian kinerja keuangan

Kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan keuntungan atau laba (James, C. Van Horne, dkk, 2005:1). Kinerja keuangan merupakan salah satu faktor penting bagi investor dalam memilih saham yang akan mereka investasikan serta merupakan suatu ukuran keberhasilan dari kegiatan yang dilakukan oleh suatu badan usaha selama periode tertentu. Dalam mengukur kinerja keuangan dapat digunakan berbagai macam alat ukur yang salah satunya adalah analisis rasio terhadap laporan keuangan yang telah dikeluarkan oleh perusahaan. Analisis ini digunakan untuk mengetahui kemampuan manajemen dalam rangka mengelola kegiatan operasional perusahaan untuk menghasilkan keuntungan.

2.1.6 Rasio keuangan

Menurut Arthur J. Keown (2008:329), yang dimaksud dengan rasio keuangan adalah alat yang dinyatakan dalam persamaan matematis yang dapat digunakan untuk menjelaskan hubungan antara dua macam data keuangan. Ada dua cara pembandingan yang digunakan untuk mengadakan analisis rasio keuangan, yaitu:

1) Membandingkan rasio sekarang dengan rasio-rasio dari periode yang lalu atau dengan rasio-rasio yang diperkirakan untuk waktu-waktu yang akan datang dari perusahaan yang sama.

2) Membandingkan rasio-rasio suatu perusahaan dengan rasio-rasio semacam dari perusahaan lain yang sejenis atau industri dalam periode yang sama.

Syamsuddin (2001:39) mengemukakan bahwa, dengan membandingkan antara rasio keuangan perusahaan dari satu periode ke periode lainnya, akan terlihat apakah perusahaan mengalami kemajuan atau kemunduran. Perkembangan perusahaan dapat dilihat pada trend dari tahun ke tahun, sehingga dengan melihat perkembangan ini perusahaan dapat membuat rencana-rencana untuk masa depannya. Sedangkan dengan membandingkan rasio perusahaan dengan perusahaan lain atau industri dimaksudkan untuk mengetahui seberapa baik atau buruk perusahaan dibandingkan dengan perusahaan lain yang sejenis atau bila dibandingkan dengan rata-rata industri.

Rasio keuangan yang digunakan dalam penelitian ini, adalah sebagai berikut.

1) Rasio Likuiditas

Tingkat likuiditas berkaitan erat dengan kemampuan perusahaan dalam memenuhi kewajiban lancarnya pada saat jatuh tempo dengan menggunakan aktiva lancar yang dimiliki. Pada umumnya aktiva lancar terdiri dari kas, sekuritas, piutang usaha, dan persediaan sedangkan kewajiban lancar terdiri dari hutang usaha, wesel bayar jangka pendek, kewajiban jangka panjang yang akan jatuh tempo, pajak akrual, dan beban akrual seperti upah atau gaji.

Likuiditas menurut Syamsuddin (2001:41) merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuiditas tidak hanya berkenaan dengan keadaan seluruh keuangan perusahaan,

tapi juga berkaitan dengan kemampuannya dalam mengubah aktiva lancar tertentu menjadi uang kas.

Menurut Riyanto (2001:25), likuiditas berhubungan dengan kemampuan perusahaan dalam memenuhi kewajiban finansialnya yang harus segera dipenuhi, baik kewajiban yang berhubungan dengan pihak luar perusahaan (kreditur) maupun kewajiban yang berhubungan dengan penyelenggaraan proses produksi. Dengan kata lain likuiditas dimaksudkan sebagai perbandingan antara jumlah uang tunai dan aktiva lain yang dapat disamakan dengan uang tunai di satu pihak dengan jumlah hutang lancar di lain pihak (likuiditas badan usaha), juga dengan pengeluaran-pengeluaran untuk menyelenggarakan perusahaan di lain pihak. Apabila perusahaan mampu memenuhi kewajiban finansialnya yang harus segera dipenuhi, maka perusahaan tersebut disebut “likuid”.

Menurut Brigham, dkk (2001:80), jika suatu perusahaan mengalami kesulitan keuangan, maka perusahaan tersebut mulai membayar tagihannya (hutang usaha) dengan lebih lambat, meminjam dari bank, dan sebagainya. Jika kewajiban lancar meningkat lebih cepat dibandingkan aktiva lancar, maka rasio lancar akan turun dan hal ini bisa menimbulkan permasalahan. Hal itu disebabkan karena rasio lancar memberikan indikator terbaik atas besarnya klaim kreditor jangka pendek yang dapat ditutup oleh aktiva yang diharapkan akan dikonversi menjadi kas relatif lebih cepat, maka hal ini paling banyak digunakan dalam mengukur solvensi jangka pendek.

Jadi dapat disimpulkan bahwa apabila suatu perusahaan memiliki likuiditas yang tinggi, berarti semakin banyak aktiva lancar yang tertanam dalam

perusahaan dan semakin tinggi kemampuan untuk memenuhi kewajiban jangka pendeknya. Pada penelitian ini rasio likuiditas yang digunakan adalah current

ratio. Current ratio menunjukkan perbandingan antara aktiva lancar dengan

hutang lancar perusahaan, yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki. Adapun rumus dari current ratio adalah sebagai berikut.

Current ratio = Aktiva lancar x 100% ………. (1)

Hutang lancar

Current ratio merupakan indikator yang sesungguhnya dari likuiditas

perusahaan, karena perhitungan tersebut mempertimbangkan hubungan relatif antara aktiva lancar dengan hutang lancar untuk masing-masing perusahaan, maka dari itu rasio ini dapat digunakan sebagai pengukuran tingkat likuiditas perusahaan secara menyeluruh.

2) Rasio Solvabilitas

Solvabilitas menunjukkan proporsi penggunaan hutang untuk membiayai aktivitas perusahaan. Sartono (2001:30) menyatakan bahwa penggunaan hutang bagi perusahaan mengandung tiga dimensi, yaitu sebagai berikut.

a) Pemberi kredit akan menitikberatkan pada besarnya jaminan atas kredit yang diberikan.

b) Dengan menggunakan hutang maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya, maka keuntungan pemilik perusahaan akan meningkat.

c) Dengan menggunakan hutang maka pemilik memperoleh dana dan tidak kehilangan pengendalian perusahaan.

Riyanto (2001:331), menyatakan bahwa rasio-rasio solvabilitas atau

leverage adalah rasio yang dimaksudkan untuk mengukur seberapa jauh aktiva

perusahaan dibiayai dengan hutang. Rasio ini juga menunjukkan kemampuan perusahaan untuk membayar semua hutangnya baik jangka panjang maupun jangka pendek.

Menurut Weston, dkk (1996:227), rasio-rasio solvabilitas atau leverage

mengukur perbandingan antara dana yang disediakan oleh pemilik perusahaan dengan dana yang berasal dari kreditur. Jika perusahaan memperoleh laba yang lebih besar dari pada dana yang harus dikembalikan dan bunga yang harus dibayar, maka hasil pengembalian (return) kepada pemilik akan meningkat. Para kreditur lebih menyukai rasio hutang yang lebih kecil, karena makin rendah rasio ini, akan ada semacam perisai sehingga kerugian yang dialami kreditur apabila terjadi likuidasi akan makin kecil. Pemilik lebih menyukai rasio hutang yang tinggi, karena leverage yang tinggi akan memperbesar laba bagi pemegang saham. Adapun rasio solvabilitas yang digunakan dalam penelitian ini adalah sebagai berikut.

a) Debt ratio

Debt ratio yaitu perbandingan antara total hutang dengan total aktiva. Adapun

rumus dari debt ratio adalah sebagai berikut.

Debt ratio = Total hutang x 100% ………. (2)

Rasio ini menyatakan berapa bagian dari aktiva yang digunakan untuk menjamin hutang, mencakup hutang lancar maupun hutang jangka panjang.

b) Debt to equity ratio

Debt to equity ratio yaitu perbandingan antara total hutang dengan jumlah

modal sendiri. Adapun rumus dari debt to equity ratio adalah sebagai berikut.

Debt to equity ratio = Total hutang x 100% ………. (3)

Modal sendiri

Rasio ini menyatakan bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan hutang.

3) Rasio Aktivitas

Rasio aktivitas menurut Weston, dkk (1996) adalah suatu rasio yang mengukur seberapa efektif perusahaan memanfaatkan semua sumber daya yang ada pada pengendaliannya. Rasio-rasio aktivitas menganggap bahwa sebaiknya terdapat suatu keseimbangan yang layak antara penjualan dengan berbagai unsur aktiva.

Brigham, dkk (2001) menyebutkan rasio aktivitas sebagai rasio manajemen aktiva yang mengukur seberapa efektif perusahaan mengelola aktivanya. Besar kecilnya jumlah aktiva dalam perusahaan dapat mempengaruhi laba yang dihasilkan. Perusahaan yang memiliki terlalu banyak aktiva, maka biaya modalnya akan menjadi terlalu tinggi, dan akibatnya laba akan menurun sedangkan jika aktiva yang dimiliki terlalu sedikit, maka kesempatan untuk mendapatkan penjualan yang menguntungkan akan hilang.

Rasio aktivitas yang digunakan dalam penelitian ini adalah total assets

turnover. Total assets turnover merupakan rasio yang mengukur perputaran aktiva

dengan membandingkan penjualan dengan jumlah aktiva. Adapun rumus dari

total assets turnover adalah sebagai berikut.

Total assets turnover = Penjualan x 100% ……….. (4)

Total aktiva

Perusahaan yang memiliki rasio perputaran aktiva yang rendah maka alternatif yang dapat dilakukan adalah dengan meningkatkan penjualan, atau menjual beberapa aktiva yang tidak berguna, atau perusahaan bisa menjalankan keduanya.

4) Rasio Profitabilitas

Menurut Brigham, dkk (2001), rasio profitabilitas menunjukkan pengaruh gabungan dari likuiditas, manajemen hutang, dan manajemen aktiva terhadap hasil operasi. Rasio-rasio profitabilitas merupakan suatu kesimpulan akhir tentang efektivitas manajemen perusahaan, setelah berbagai kebijakan dan keputusan yang terangkum dalam berbagai rasio sebelumnya.

Syamsuddin (2001) menyatakan bahwa pengukuran terhadap rasio ini sangat diperlukan karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan atau profitable. Para kreditur, pemilik perusahaan, dan terutama sekali pihak manajemen perusahaan akan berusaha meningkatkan keuntungan ini, karena sangat penting artinya bagi masa depan perusahaan.

Rasio profitabilitas yang digunakan dalam penelitian ini adalah return on

investment (ROI) atau return on assets (ROA). Adapun rumus dari return on

investment (ROI) adalah sebagai berikut.

Return on investment (ROI) = Earning after tax x 100% ……….. (5)

Total asset

Rasio ini merupakan rasio untuk mengukur kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan, atau dengan kata lain membandingkan antara laba bersih dengan total aset yang dimiliki perusahaan. Semakin tinggi rasio ini semakin baik keadaan suatu perusahaan karena perusahaan memperoleh tingkat pengembalian atas investasi yang tinggi. Para investor akan menggunakan rasio ini sebagai alat untuk mengevaluasi nilai saham dan obligasi perusahaan. Selain itu dipergunakan untuk mengukur adanya jaminan atas keamanan dana yang akan ditanamkan pada perusahaan. Return on investment ini juga dapat diketahui dengan menggunakan Du Pont Formula, dimana return on investment

didapat dengan cara mengalikan antara net profit margin dengan total assets

turnover. Dari formula tersebut dapat dikatakan bahwa besar kecilnya return on

investment akan dipengaruhi oleh nilai net profit margin dan total assets turnover.

2.1.7 Hubungan rasio likuiditas terhadap return on investment

Sesungguhnya terdapat hubungan antara risiko likuiditas dengan profitabilitas perusahaan, yaitu apabila dana yang diinvestasikan pada aktiva lancar relatif besar hal ini akan memperkecil risiko likuiditas. Tingginya tingkat

dana yang tertanam dalam aktiva lancar tersebut kurang memberikan tingkat pendapatan yang tinggi. Agus Sabardi (1994:176), menyatakan bahwa profitabilitas berubah-ubah secara berlawanan dengan likuiditas. Masih menurut Agus Sabardi, penurunan jumlah aktiva lancar akan meningkatkan potensi profitabilitas.

2.1.8 Hubungan rasio solvabilitas terhadap return on investment

Pada dasarnya terdapat hubungan antara rasio sovabilitas dengan profitabilitas perusahaan. Perusahaan yang memiliki rasio leverage yang relatif tinggi, maka risiko yang dihadapi akan tinggi pula terutama dalam kondisi perekonomian yang kurang baik. Di sisi lain, bila keadaan perekonomian sedang membaik perusahaan yang memiliki rasio leverage tinggi akan memperoleh kesempatan yang lebih besar dalam meraih keuntungan, karena penjualan dapat ditingkatkan, dengan kemampuan membayar lebih besar dan bunga hutang yang lebih rendah. Rasio hutang yang terlalu tinggi, berarti makin banyak jumlah hutang yang dipergunakan dan makin tinggi beban bunga yang harus dibayar, sehingga mengurangi return on investment. Muljono (1999:154) dan Djinarto (2002:22) dalam Klana Putra (2004) menyatakan bahwa dalam industri perbankan bila modal yang dimiliki meningkat maka menunjukkan semakin tinggi dana yang tersedia dan memberikan kesempatan pihak bank untuk mengelolanya berupa peningkatan pemberian kredit ke masyarakat sehingga dapat meningkatkan profitabilitas bank.

2.1.9 Hubungan rasio aktivitas terhadap return on investment

Pengelolaan aktiva bank akan menunjukkan seberapa besar aktiva yang dimiliki oleh bank mampu menghasilkan penjualan dan dengan penjualan tersebut akan memberikan keuntungan kepada bank sehingga perputaran aktiva berpengaruh positif terhadap profitabilitas dimana perputaran aktiva tersebut ditunjukkan oleh rasio perputaran aktiva (total asset turnover). Semakin tinggi

total asset turnover menunjukkan semakin tinggi penjualan yang dihasilkan oleh

aktiva bank sehingga memungkinkan untuk peningkatan profitabilitas yaitu return

on investment. Di samping itu, total asset turnover yang menurun menunjukkan

penjualan rendah sehingga penghasilan menurun yang menyebabkan menurunnya profitabilitas yaitu returnon investment.

2.2 Pembahasan Hasil Penelitian Sebelumnya

Penelitian sebelumnya dan jurnal yang menjadi pedoman penulisan penelitian ini dapat disajikan dalam Tabel 2.1 sebagai berikut.

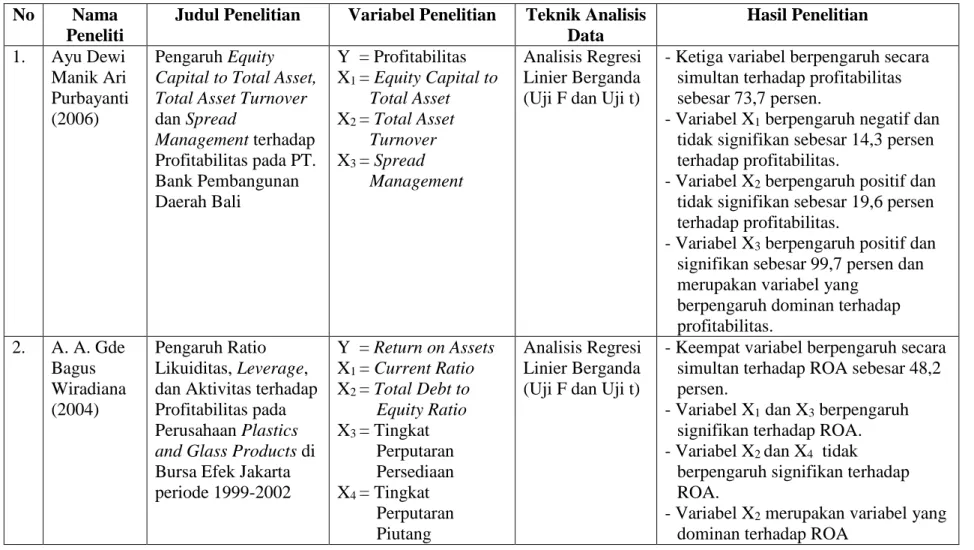

Tabel 2.1 Penelitian Sebelumnya dan Jurnal yang menjadi Pedoman Penulisan Penelitian

No Nama

Peneliti

Judul Penelitian Variabel Penelitian Teknik Analisis Data Hasil Penelitian 1. Ayu Dewi Manik Ari Purbayanti (2006) Pengaruh Equity Capital to Total Asset, Total Asset Turnover

dan Spread Management terhadap Profitabilitas pada PT. Bank Pembangunan Daerah Bali Y = Profitabilitas X1 = Equity Capital to Total Asset X2 = Total Asset Turnover X3 = Spread Management Analisis Regresi Linier Berganda (Uji F dan Uji t)

- Ketiga variabel berpengaruh secara simultan terhadap profitabilitas sebesar 73,7 persen.

- Variabel X1 berpengaruh negatif dan tidak signifikan sebesar 14,3 persen terhadap profitabilitas.

- Variabel X2 berpengaruh positif dan tidak signifikan sebesar 19,6 persen terhadap profitabilitas.

- Variabel X3 berpengaruh positif dan signifikan sebesar 99,7 persen dan merupakan variabel yang

berpengaruh dominan terhadap profitabilitas. 2. A. A. Gde Bagus Wiradiana (2004) Pengaruh Ratio Likuiditas, Leverage, dan Aktivitas terhadap Profitabilitas pada Perusahaan Plastics

and Glass Products di

Bursa Efek Jakarta periode 1999-2002 Y = Return on Assets X1 = Current Ratio X2 = Total Debt to Equity Ratio X3 = Tingkat Perputaran Persediaan X4 = Tingkat Perputaran Analisis Regresi Linier Berganda (Uji F dan Uji t)

- Keempat variabel berpengaruh secara simultan terhadap ROA sebesar 48,2 persen.

- Variabel X1 dan X3 berpengaruh signifikan terhadap ROA. - Variabel X2 dan X4 tidak

berpengaruh signifikan terhadap ROA.

3. Budi Rusman Jauhari dan Basuki Wibowo (2007) Analisis Fundamental Terhadap Return Saham Pada Periode Bullish Dan Bearish Indeks Harga Saham Gabungan Y = Return saham X1 = Price Earning Ratio X2 = Price to Book Value Ratio X3 = Debt to Total Equity X4 = Return on Equity Analisis Regresi Linier Berganda (Uji F dan Uji t)

- Keempat variabel berpengaruh signifikan secara simultan terhadap

Return saham baik periode Bullish

dan Bearish.

- Variabel X2 berpengaruh negatif dan signifikan terhadap Return saham. - Variabel X4 berpengaruh positif dan

signifikan terhadap Return saham.

- Variabel X1 dan X3 tidak

berpengaruh signifikan terhadap

Return saham. 4. Ni Putu Ayu Darmayanti (2002) Pengaruh Ratio Likuiditas, Leverage, dan Aktivitas terhadap Return On Investment Perusahaan Kategori

Blue Chips di Bursa

Efek Jakarta Y = Return on Investment X1 = Current Ratio X2 = Debt Ratio X3 = Debt to Total Equity Ratio X4 = Total Asset Turnover Analisis Regresi Linier Berganda (Uji F dan Uji t)

- Keempat variabel berpengaruh secara simultan terhadap ROI sebesar 78,73 persen.

- Variabel X1 dan X3 tidak berpengaruh signifikan terhadap ROI.

- Variabel X2 dan X4 berpengaruh signifikan terhadap ROi.

- Variabel X2 merupakan variabel yang dominan terhadap ROi

2.3 Rumusan Hipotesis

Berdasarkan pada permasalahan yang telah dirumuskan, kajian pustaka dan penelitian sebelumnya maka dapat dirumuskan hipotesis penelitian sebagai berikut.

1. Bahwa rasio likuiditas (current ratio), solvabilitas (debt ratio dan debt to

equity ratio), dan aktivitas (total assets turnover) secara bersama-sama atau

serempak mempunyai pengaruh yang signifikan terhadap return on

investment pada perusahaan sektor perbankan di Bursa Efek Indonesia

periode 2003-2007.

2. Bahwa rasio likuiditas (current ratio), solvabilitas (debt ratio dan debt to

equity ratio), dan aktivitas (total assets turnover) secara parsial mempunyai

pengaruh yang signifikan terhadap return on investment pada perusahaan sektor perbankandi Bursa Efek Indonesia periode 2003-2007.

3. Bahwa debt to equity ratio mempunyai pengaruh yang dominan terhadap

return on investment pada perusahaan sektor perbankan di Bursa Efek