1

Analisis Produktivitas Menggunakan Metode Marvin E. Mundel

Di KUD „‟BATU‟‟ Kota Batu

Productivity Analysis Using Marvin E. Mundel Method at KUD “BATU”

Batu City

Heri Syahputra1), Imam Santoso2) , Ika Atsari Dewi3)

1)Alumni Jurusan Teknologi Industri Pertanian - Fakultas Teknologi Pertanian, Universitas Brawijaya

2, 3)Staf Pengajar Jurusan Teknologi Industri Pertanian - Fakultas Teknologi Pertanian, Universitas Brawijaya

Jl. Veteran No. 1 Malang 65145 1)

herisyah76@gmail.com, 2)imam.santoso@ub.ac.id, 3)ikamie@yahoo.com

Abstrak

Tujuan penelitian ini adalah mengetahui tingkat produktivitas KUD “BATU” pada periode kerja 2012-2013, dan memberi usulan untuk meningkatkan produktivitas KUD “BATU” dimasa mendatang. Penelitian ini menggunakan metode Marvin E. Mundel. Penggunaan metode ini akan memperlihatkan peningkatan atau penurunan produktivitas secara spesifik serta melihat input secara keseluruhan. Input-input yang diukur diantaranya depreasiasi mesin dan fasilitas, biaya material, biaya tenaga kerja, biaya energi dan biaya perawatan. Berdasarkan penelitian yang dilakukan diketahui bahwa input material memberikan kontribusi total biaya input yang terbesar berada dikisaran 58 hingga 62% dari total biaya input. Indeks parsial menunjukkan tren dan hasil yang berbeda-beda cenderung fluktuatif. Pada indeks produktivitas depresiasi penurunan terjadi hingga 6,1% pada Agustus 2012 dan kenaikan terbaik pada Juli 2013 sebesar 27,9%. Indeks produktivitas material terjadi penurunan pada Agustus 2012 sebesar 8,88% dan peningkatan sebesar 21,56% pada periode Juli 2013. Indeks tenaga kerja terendah terjadi pada periode Agustus 2012 dengan penurunan hingga 47,25% dan tertinggi pada April terjadi kenaikan sebesar 22,46%. Indeks produktivitas energi terdapat penurunan sebesar 4,47% pada Agustus 2012 dan tertinggi pada Juli 2013 dengan kenaikan 19,86%. Produktivitas total terjadi penurunan sebesar 20,5% dibulan Agustus 2012 dan peningkatan 18,46% dibulan Juni 2013. Perusahaan harus menyeragamkan kualitas bahan baku, menstimulus peningkatan motivasi kerja karyawan, dan melakukan penjadwalan perawatan yang lebih intensif. Kata kunci : Marvin E. Mundel, Produktivitas, Susu

Abstract

The purpose of this study was to determine the level of productivity of KUD "BATU" in the work period 2012-2013, and give suggestions to improve the productivity of KUD "BATU" in the future. This study uses Marvin E. Mundel. The use of this method will show an increase or decrease in specific productivity as well as see the overall input. Measured inputs including machinery and facilities depreciation, material costs, labor costs, energy costs and maintenance cost. Based on the research conducted is known that the input material contributes the largest total input cost is around 58 to 62 % of the total input costs. Partial index shows trends and results of different tends to fluctuate. Depreciation on productivity index up 6.1 % decrease occurred in August 2012 and the best hikes in July 2013 was 27.9 %. Material productivity index in August 2012 decreased by 8.88 % and an increase of 21.56 % in the period July 2013. Lowest labor index occurred in the period of August 2012 with a reduction of up to 47.25 % and the highest increase occurred April 22,46 % . There is a decrease in energy productivity index by 4.47 % in August 2012 and the highest in July 2013 with a 19.86 % rise. Total productivity decline of 20.5 % in August 2012 and increased 18.46 % in June 2013. Companies must homogenize the quality of raw materials, stimulate an increase in employee motivation, and perform scheduling more intensive treatment.

2 PENDAHULUAN

Pertumbuhan perusahaan bergantung pada kinerja, efektivitas dan efisiensi sumber daya yang dilibatkan dalam usaha, yang disebut tingkat produktivitas. Produktivitas diukur dalam beberapa periode tertentu agar perusahaan mengetahui produktivitas yang dicapai dalam periode tersebut sehingga dapat digunakan sebagai evaluasi dan acuan perbaikan yang harus dilakukan. Produktivitas yang dicapai perusahaan dapat dijadikan sebagai indikator ketercapaian target perusahaan dan identifikasi kompetensi perusahaan untuk memperkuat daya saing dengan industri sejenis (Mulyadi, 2007).

Produktivitas akan membantu manajemen dan organisasi perusahaan dalam menetukan strategi dalam pengembangan perusahaan. Produktivitas menjadi sebuah kriteria penting yang harus diperhatikan dalam lingkungan usaha yang semakin kompetitif dewasa ini. Pengukuran produktivitas perusahaan dilakukan dengan membandingkan keluaran (output) dengan faktor-faktor produksi yang dilibatkan pembuatan barang atau jasa. Produktivitas diartikan sebagai perbandingan antara hasil keluaran (output) dan masukan

(input) (Masno, 2010).

KUD “BATU” merupakan salah satu koperasi atau badan usaha yang menerima hasil susu segar dari peternak susu bergerak di bidang industri pengolahan susu segar menjadi susu siap minum dalam kemasan. Produk susu yang dihasilkan dipasarkan pada gerai-gerai yang dibuka dikawasan daerah wisata batu. KUD “BATU” mempunyai misi yang terkandung dalam kata “BATU” Bebarengan Anggayuh Tentreme Urip (BATU) yang bersama-sama meraih ketentraman hidup menuju kehidupan yang tentram dan sejahtera.

Berlandaskan misi ini KUD “BATU” berupaya untuk secara konsisten mengembangkan usaha, menghasil produk berkualitas, memberi layanan terbaik bagi pelanggannya, melakukan inovasi, integritas, kepercayaan dan kejujuran. Namun, belum diketahui bagaimana kondisi serta tingkat pencapaian kinerja perusahaan selama ini. Hal ini dikarenakan KUD “BATU” belum melakukan pengukuran produktivitas sehingga belum diketahui seberapa besar tingkat produktivitas dari perusahaan, padahal untuk mengetahui kondisi serta pencapaian kinerja perusahaan, perlu dilakukan pengukuran produktivitas. Berdasarkan ketersediaan data

input dan output periode kerja tahun 2012-2013

pada perusahaan akan dilakukan pengukuran produktivitas. Hasil pengukuran nantinya dapat dipakai sebagai tolak ukur perusahaan dan usulan perbaikan dalam pengembangan dan penentuan strategi sehingga diperoleh hasil yang lebih baik di masa mendatang.

Menurut Case (2005) terdapat berbagai macam metode yang dapat digunakan dalam pengukuran produktivitas, seperti OMAX, POSPAC, Multi Factor Productivity

Measurement Model, Marvin E. Mundel dan

Craig Harris. Namun, pada penelitian ini akan

digunakan Metode Marvin E. Mundel sebagai metode pengukuran produktivitas di KUD “BATU”. Metode ini digunakan untuk mengukur produktivitas perusahaan dengan menitikberatkan biaya produksi secara keseluruhan sebagai input dan volume produksi dengan faktor dikali harga jual sebagai output.

Data input yang dilibatkan dalam pengukuran produktivitas dengan metode ini adalah data biaya tenaga kerja, biaya bahan, biaya energi, dan working capital. Pada data

output digunakan data volume dikali dengan

harga jual produk. Model Marvin E. Mundel memiliki kelebihan dapat melihat peningkatan atau penurunan produktivitas secara spesifik atau melihat input secara masing-masing. Tujuan penelitan dilakukan mengetahui tingkat produktivitas KUD “BATU” pada periode kerja 2012-2013, dan memberi usulan untuk meningkatkan produktivitas KUD “BATU” dimasa mendatang.

BAHAN DAN METODE

Penelitian dilakukan di KUD “Batu”, Jl. Diponegoro 8 Batu, Kecamatan Batu Kota Batu pada bulan Februari 2014 hingga April 2014, sedangkan pengolahan data dilakukan di Laboratorium Manajemen Agroindustri, Jurusan Teknologi Industri Pertanian, Fakultas Teknologi Pertanian, Universitas Brawijaya, Malang. Penelitian dilakukan dengan beberapa tahapan, yakni diawali dengan survei pendahuluan untuk kemudian dilanjutkan dengan identifikasi masalah. Tahap selanjutnya adalah melakukan studi literatur yang relevan dengan penelitian ini. Jenis dan sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Metode pengumpulan data yang digunakan dalam penelitian ini adalah pengamatan dan pengukuran langsung, wawancara, pengambilan

3 data dari laporan bulanan perusahaan serta dokumentasi.

Input yang diukur pada pengukuran

produktivitas adalah biaya tenaga kerja, biaya bahan baku, biaya pemeliharaan mesin, depresiasi, biaya energi (Simangunsong, 2011). Langkah awal penelitan adalah penentuan nilai deflator dan menentukan harga konstan dari setiap output biaya produksi yaitu harga tenaga kerja, energi, perawatan mesin, harga bahan baku, dan harga depresiasi mesin dengan cara mengalikan nilai deflator masing-masing biaya dengan harga pada saat periode pengukuran. Setelah harga konstan setiap input diperoleh, maka dilakukan perhitungan total input partial yang merupakan penjumlahan dari seluruh

input dengan harga konstan yang terdiri dari

masukan biaya depresiasi, bahan baku, tenaga kerja, energi dan perawatan mesin. Selanjutnya dilakukan perhitungan agregat output.

Metode yang digunakan dalam penelitian ini adalah Marvin E. Mundel (bisa disebut metode Mundel) lebih sederhana, mudah dipahami, serta mampu memantau produktivitas dari tiap bagian institusi dengan kriteria produktivitas yang sesuai dengan keberadaan bagian tersebut (Suprobo, 2013).

Pada metode Marvin E. Mundel untuk pengukuran indeks produktivitas total dilibatkan output agregat periode dasar dan periode yang diukur, serta input-input pada periode dasar dan periode yang diukur, yaitu (Rejeki dkk, 2013):

atau

... (1) Dimana:

IP = indeks produktivitas

OMP = output agregat untuk periode yang diukur

OBP = output agregat untuk periode dasar IMP = input-input untuk periode yang diukur IBP = input-input untuk periode dasar

Pada pengukuran indeks produktivitas input

secara parsial digunakan formula seperti tertera berikut (Rejeki dkk, 2013):

... (2) Dimana:

IP input = indeks produktivitas input

OMP = output agregat periode yang diukur

OBP = output agregat untuk periode dasar

RIPMP = input untuk periode yang diukur RIPBP = input untuk periode dasar

Tools yang biasa digunakan dalam

perbaikan produktivitas adalah Fishbone

Diagram. Fishbone Diagram (Cause Defect

Diagram) merupakan suatu pendekatan

terstruktur yang dapat dilakukan untuk menganalisis lebih rinci dalam menemukan penyebab-penyebab suatu masalah, dan penyimpangan yang terjadi dalam sebuah sistem.

HASIL DAN PEMBAHASAN Harga Konstan dan Total Input Resource

Data yang diperlukan dalam pengolahan data dengan menggunakan metode Marvin E. Mundel adalah data biaya produksi seperti biaya tenaga kerja, bahan, energi, dan working capital. Masing-masing data tersebut dihitung harga konstan berdasarkan periode dasar yaitu bulan Januari 2012. Faktor input dan output dinyatakan dalam satuan Rupiah dan dihitung hanya pada periode produksi dilakukan yaitu pada Januari 2012 hingga Desember tahun 2013. Data indeks harga diperoleh dari data biaya produksi perusahaan dan Badan Pusat Statistik.

Indeks harga kemudian digunakan untuk menghitung deflator pada masing-masing bulan penelitian untuk mengonversikan semua harga sesuai dengan periode dasar dengan cara mengkalikan nilai deflator masing-masing periode dengan harga berlaku masing-masing

input dan output. Hal ini sesuai dengan

Sinungan (2009) dibutuhkan suatu harga konstan yang berfungsi sebagai penyeimbang terhadap kondisi perekonimian yang dapat mempengaruhi harga-harga yang berlaku. Sebelum menghitung harga konstan terlebih dahulu perhitungan nilai deflator. Nilai deflator dihitung sesuai dengan membagi selisih indeks harga periode penelitian dan periode dasar dengan indeks harga periode dasar. Hasil perhitungan deflator inilah yang kemudian digunakan untuk menghitung harga konstan untuk setiap input dan output.

Hasil perhitungan nilai konstan untuk

input biaya bahan baku, tenaga kerja dan

4

Tabel 1. Data biaya input bahan baku, tenaga kerja, dan depresiasi

Periode Input Dalam Rupiah (Rp)

B.Baku T. Kerja Depresiasi Tahun 2012 Januari 127.790.000,00 33.135.916,67 25.160.856,81 Februari 128.046.913,08 33.155.264,69 25.160.741,48 Maret 132.707.279,29 33.156.120,06 26.166.991,23 April 123.256.045,26 33.048.839,61 24.153.647,55 Mei 130.592.511,98 33.081.111,13 26.166.271,61 Juni 130.233.367,73 33.088.788,04 26.164.632,64 Juli 95.761.866,63 33.096.185,91 18.112.689,73 Agustus 73.746.712,61 33.032.758,67 14.086.281,14 September 126.900.584,64 33.089.676,10 25.154.035,05 Oktober 132.899.324,18 33.080.455,96 26.159.756,91 November 126.982.555,18 33.073.730,50 25.153.439,52 Desember 125.133.721,94 33.118.886,88 24.145.955,77 Tahun 2013 Januari 139.618.716,97 35.344.936,45 25.149.367,64 Februari 137.310.467,05 35.342.156,78 24.141.494,20 Maret 146.584.258,29 35.258.608,14 25.145.719,43 April 145.220.732,28 35.258.985,01 26.151.827,74 Mei 130.085.878,89 35.269.919,66 24.140.222,40 Juni 132.697.446,32 35.255.351,80 25.143.319,87 Juli 107.463.282,59 35.577.699,49 20.107.594,75 Agustus 83.601.165,02 35.478.837,38 16.084.087,34 September 134.475.047,01 35.469.397,04 25.132.364,50 Oktober 138.321.812,26 35.365.055,78 25.132.115,19 November 136.402.236,07 35.472.805,20 25.131.789,18 Desember 131.298.514,72 35.362.438,33 24.125.044,90

Sumber: Data diolah, 2014

Hasil perhitungan harga konstan menunjukkan pada setiap periode terjadi fluktuasi dikarenakan perubahan harga, perbedaan kualitas dan perbedaan kuantitas penggunaan pada setiap komponen. Perbedaan kualitas mempengaruhi besarnya biaya input

material yang harus dikeluarkan KUD setiap bulannya. Biaya material berupa susu dibeli dengan harga beragam sesuai dengan mutu susu itu sendiri. Pada tahun 2013 harga pembelian susu dari petani berada dikisaran Rp3.500- 5.000 per liternya, terjadi peningkatan harga beli jika dibandingkan dengan pembelian pada tahun 2012 yang berada dikisaran Rp3.000-4.000 per liter. Fluktuasi harga juga terjadi pada komponen input tenaga kerja jika dilihat dari nilai deflator yang diperoleh dan biaya tenaga kerja 2013 lebih mahal disbanding dengan biaya tenaga kerja tahun 2012. Jika dilihat dari nilai deflator sebagai faktor pengali harga untuk

input depresiasi menunjukkan nilai yang

fluktuatif, begitu pula dengan nilai konstan

yang dihasilkan dikarenakan oleh perbedaan jam pemakaian mesin.

Hasil perhitungan nilai konstan untuk biaya energi dan maintenance dapat dilihat pada Tabel 2.

Tabel 2. Harga Konstan biaya energi dan

maintenance

Periode Input Dalam Rupiah (Rp)

B.Baku T. Kerja Tahun 2012 Januari 2.381.923,08 1.100.000,00 Februari 2.356.912,27 1.379.993,67 Maret 2.435.572,09 1.299.985,10 April 2.271.173,28 1.229.960,54 Mei 2.438.005,01 1.099.957,14 Juni 2.439.852,10 1.199.878,09 Juli 1.685.893,54 4.399.240,47 Agustus 1.311.123,35 1.199.676,48 September 2.361.282,70 1.199.674,65 Oktober 2.441.396,86 4.528.695,71 November 2.344.231,81 1.199.646,25 Desember 2.250.656,96 1.269.554,83 Tahun 2013 Januari 2.540.666,25 1.399.360,72 Februari 2.450.841,36 1.399.250,67 Maret 2.548.292,89 1.399.157,73 April 2.642.937,25 1.399.172,68 Mei 2.438.719,31 1.399.176,95 Juni 2.544.552,15 1.399.024,21 Juli 2.031.330,89 5.793.922,80 Agustus 1.659.822,84 1.398.360,21 September 2.541.345,83 1.418.391,98 Oktober 2.552.108,28 1.648.115,18 November 2.546.481,64 1.398.382,62 Desember 2.443.778,00 1.568.090,50 Sumber: Data diolah, 2014

Hasil perhitungan menunjukkan bahwa pada komponen biaya input energi dan

maintenance mengalami tren yang cenderung

fluktuatif. Pada komponen biaya energi perbedaan harga dipengaruhi oleh perbedaan kuantitas penggunaan energi sesuai dengan jam pemakaian mesin serta variasi nilai deflator sebagai faktor pengali harga konstan untuk masing-masing periode. Pada komponen biaya

maintenance biaya yang dikeluarkan juga

fluktuatif karena besarnya biaya yang dikeluarkan sesuai dengan aktivitas perawatan. Pada beberapa periode biaya perawatan meningkat tajam karena dilakukan penggantian

5 komponen pada mesin-mesin produksi seperti

heat exchanger dan plate cooler.

Hasil perhitungan total input resource

dan output tertera pada Tabel 3.

Tabel 3. Total input resource dan output

Periode Input Dalam Rupiah (Rp) Total input Output

Tahun 2012 Januari12 189.568.696,55 277.201.200,00 Februari 190.099.825,20 298.780.030,50 Maret 195.765.947,77 301.223.548,24 April 183.959.666,24 290.714.672,26 Mei 193.377.856,88 301.068.870,04 Juni 193.126.518,60 297.330.989,90 Juli 153.055.876,29 222.514.782,63 Agustus 123.376.552,26 145.761.892,17 September 188.705.253,14 287.669.984,08 Oktober 199.109.629,62 301.409.592,20 November 188.753.603,26 288.756.051,16 Desember 185.918.776,39 289.459.701,14 Tahun 2013 Januari13 204.053.048,02 320.884.907,81 Februari 200.644.210,07 327.834.936,75 Maret 210.936.036,47 336.624.856,47 April 210.673.654.96 361.208.920,39 Mei 193.333.917,21 332.818.724,28 Juni 197.039.694,35 341.933.008,91 Juli 170.973.830,52 283.359.286,63 Agustus 138.222.272,78 213.481.161,13 September 199.036.546,35 330.765.015,06 Oktober 203.019.206,69 343.193.017,23 November 200.951.694,71 333.106.226,64 Desember 194.797.866,45 324.076.864,00 Sumber: Data diolah, 2014

Hasil perhitungan harga konstan output

dan biaya total input resource (total input

sumberdaya) menunjukkan fluktuasi dari periode ke periode. Output berfluktuasi yang mengisyaratkan penjualan produk kurang stabil dan adanya variasi nilai deflator. Total input

resource tahun 2013 memiliki tren biaya yang

relatif lebih besar dibandingkan dengan tahun 2012 karena pengaruh kenaikan harga untuk setiap komponen input. Pada setiap periode terjadi fluktuasi dikarenakan perubahan harga, perbedaan kualitas dan perbedaan kuantitas penggunaan pada setiap komponen.

Perhitungan Indeks Produktivitas Parsial Perhitungan produktivitas parsial dilakukan dengan cara membandingkan indeks

output dengan indeks tiap input yang dilibatkan

pada pengukuran. Menurut Saddad (2013), masing-masing input yang dilibatkan dalam proses produksi mempunyai pengaruh yang berbeda dalam mencapai produktivitas. Evaluasi hasil yang didapatkan dari pengukuran tiap input digunakan untuk mengetahui perubahan tiap input dalam mempengaruhi pencapaian produktivitas perusahaan.

Indeks produktivitas parsial yang dihitung dalam penelitian ini meliputi:

a. Depresiasi, b. Material, c. Tenaga kerja, d. Energi dan

e. Maintenance.

Hasil perhitungan akan menunjukan kinerja input per periode selama tahun kerja mulai Januari 2012 hingga Desember 2013. Berdasarkan hasil perhitungan dapat dibandingkan kinerja masing-masing input sehingga dapat dijadikan sebagai acuan perbaikan untuk faktor input yang kinerjanya masih rendah.

Hasil perhitungan untuk nilai indeks produktivitas parsial bahan baku (material), tenaga kerja dan depresiasi dapat dilihat pada Tabel 4.

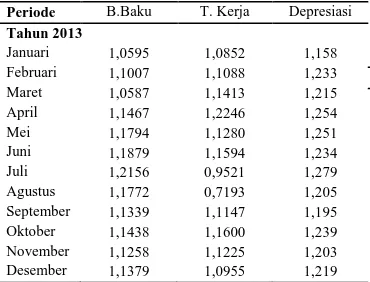

Tabel 4. Indeks produktivitas parsial bahan baku, tenaga kerja dan depresiasi Periode B.Baku T. Kerja Depresiasi Tahun 2013 Januari 1 1 1 Februari 1,0757 1,0772 1,078 Maret 1,0464 1,0860 1,045 April 1,0873 1,0515 1,092 Mei 1,0628 1,0879 1,044 Juni 1,0525 1,0741 1,031 Juli 1,0712 0,8037 1,115 Agustus 0,9112 0,5275 0,939 September 1,0450 1,0392 1,038 Oktober 1,0455 1,0892 1,046 November 1,0483 1,0436 1,042 Desember 1,0664 1,0448 1,088 Sumber: Data diolah, 2014

6 Tabel 4. Indeks produktivitas parsial bahan

baku, tenaga kerja dan depresiasi (lanjutan)

Periode B.Baku T. Kerja Depresiasi

Tahun 2013 Januari 1,0595 1,0852 1,158 Februari 1,1007 1,1088 1,233 Maret 1,0587 1,1413 1,215 April 1,1467 1,2246 1,254 Mei 1,1794 1,1280 1,251 Juni 1,1879 1,1594 1,234 Juli 1,2156 0,9521 1,279 Agustus 1,1772 0,7193 1,205 September 1,1339 1,1147 1,195 Oktober 1,1438 1,1600 1,239 November 1,1258 1,1225 1,203 Desember 1,1379 1,0955 1,219

Sumber: Data diolah,2014

Berdasarkan hasil pengukuran yang dilakukan diketahui bahwa indeks parsial menunjukkan tren dan hasil yang berbeda-beda. Pada indeks produktivitas depresiasi penurunan terjadi hingga 6,1% pada Agustus 2012 dan kenaikan terbaik pada Juli 2013 sebesar 27,9%. Indeks produktivitas material terjadi penurunan pada Agustus 2012 sebesar 8,88% dan peningkatan sebesar 21,56% pada periode Juli 2013. Indeks tenaga kerja terendah terjadi pada periode Agustus 2012 dengan penurunan hingga 47,25% dan tertinggi pada April terjadi kenaikan sebesar 22,46%. Penuruan indeks tenaga kerja terjadi pada Agustus 2012 karena tenaga kerja banyak menganggur. Penurunan indeks produktivitas untuk ketiga input terjadi di Agustus 2012 disebabkan oleh penurunan aktivitas produksi karena rendahnya permintaan produk pada periode-periode tersebut dan pemakaian faktor input tidak efisien. Hal ini sesuai dengan penelitian Simangunsong (2011) yang menyatakan bahwa besarnya nilai indeks produktivitas sangat dipengaruhi oleh tingkat penjualan produk dan efisiensi penggunaan faktor input.

Hasil perhitungan nilai indeks produktivitas parsial energi dan maintenance

tertera pada Tabel 5.

Tabel 5. Indeks produktivitas parsial energi dan

maintenance

Periode Energi Maintenance

Tahun 2012 Januari12 1 1 Februari 1,0893 0,8592 Maret 1,0627 0,9195 April 1,0999 0,9379 Mei 1,0611 1,0861 Juni 1,0472 0,9833 Juli 1,1341 0,2007 Agustus 0,9553 0,4821 September 1,0468 0,9515 Oktober 1,0608 0,2641 November 1,0584 0,9552 Desember 1,1051 0,9048 Tahun 2013 Januari13 1,0853 0,9099 Februari 1,1494 0,9297 Maret 1,1351 0,9547 April 1,1744 1,0244 Mei 1,1727 0,9439 Juni 1,1547 0,9699 Juli 1,1986 0,1941 Agustus 1,1052 0,6058 September 1,1184 0,9254 Oktober 1,1555 0,8263 November 1,1240 0,9453 Desember 1,1395 0,8201

Sumber: Data diolah, 2014

Dari Tabel 5 yang disajikan diketahui bahwan indeks produktivitas energi terdapat penurunan sebesar 4,47% pada Agustus 2012, hal ini sesuai dengan penelitian Eko (2009) yang menyatakan pemakaian energi yang tidak efektif meningkatkan biaya produksi yang harus ditanggung oleh perusahaan serta dapat menurunkan pencapaian nilai produktivitas penggunaan energi dan tertinggi pada Juli 2013 dengan kenaikan 19,86%. Dari hasil perhitungan yang tertera pada Tabel 5 terlihat bahwa indeks produktivitas terendah terjadi pada periode Juli 2013 dengan penurunan indeks produktivitas sekitar 80,59 %. Hasil perhitungan untuk kelima faktor input yang diukur disajikan pada Gambar 1.

7

Gambar 1. Gabungan Indeks Produktivitas Parsial Dari grafik gabungan indeks

produktivitas parsial diatas dapat dilihat bahwa indeks produktivitas untuk seluruh input

mengalami fluktuasi. Pada grafik terlihat bahwa indeks produktivitas yang sering mengalami kenaikan selama periode pengukuran adalah indeks produktivitas depresiasi. Hal ini menunjukkan bahwa Input depresiasi memiliki kinerja yang paling baik dibandingkan dengan

input-input yang lain.

Berdasarkan penyajian grafik gabungan indeks produktivitas parsial terlihat bahwa indeks produktivitas yang mengalami penurunan relatif tajam adalah produktivitas tenaga kerja dan produktivitas maintenance. Hal ini menunjukkan bahwa input tenaga kerja mengalami pemborosan, perlu diberi perhatian yang khusus oleh pihak perusahaan. Input

maintenance memiliki nilai produktivitas

terendah dibanding dengan produktivitas

input-input yang lain. Hal ini menunjukkan bahwa

perlu dilakukan perbaikan penjadwalan dan kebijakan perawatan yang harus diambil oleh perusahaan.

Perhitungan Indeks Produktivitas Total Perhitungan indeks produktivitas total dilakukan untuk mengetahui nilai produktivitas yang dicapai oleh perusahaan secara keseluruhan pada periode pengukuran tertentu. Indeks produktivitas total diperoleh dari perbandingan antara output dengan seluruh

input (penjumlahan komponen-komponen

produksi dalam satu periode meliputi depresiasi, marerial, tenaga kerja, energi, dan

maintenance). Berdasarkan nilai indeks akan

diketahui kinerja total input yang dilibatkan dalam produksi apabila dibandingkan dengan pengembalian (revenue) yang diperoleh.

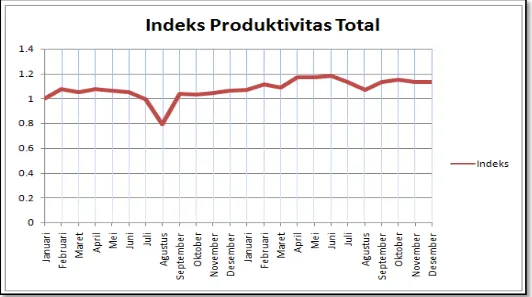

Hasil perhitungan indeks produktivitas total selama periode kerja Januari 2012 hingga desember 2013 tertera pada Tabel 6.

Tabel 6. Indeks produktivitas total

Periode 2012 2013 Januari 1 1,0735 Februari 1,0748 1,1154 Maret 1,0523 1,0894 April 1,0807 1,1704 Mei 1,0647 1,1751 Juni 1,0529 1,1846 Juli 0,9941 1,1314 Agustus 0,7950 1,0700 September 1,0425 1,1344 Oktober 1,0352 1,1540 November 1,0462 1,1316 Desember 1,0647 1,1357

Sumber: Data diolah, 2014

Berdasarkan data indeks produktivitas total yang tertera pada Tabel 6 terlihat bahwa indeks produktivitas terendah terjadi pada periode Agustus 2012 dengan penurunan indeks produktivitas sekitar 20,5 % dari periode dasar (79,50-100). Hal ini dikarenakan pada periode Agustus 2012 terjadi penurunan kapasitas produksi dan perusahaan tidak mampu

8 menggunakan input-input produksi secara efisien.

Indeks produktivitas total tertinggi dicapai pada bulan Juni 2013 terjadi peningkatan sebesar 18,46 % jika dibandingkan dengan periode dasar (118,46-100). Fluktuasi indeks produktivitas yang terjadi dari periode ke periode mengindikasikan bahwa perusahaan belum mampu mempertahankan kinerja dan pencapaiannya. Selain itu, fluktuasi indeks produktivitas juga dipengaruhi oleh perubahan tingkat harga, kuantitas input yang digunakan dan volume produk yang mampu dipasarkan oleh perusahaan melalui outlet-outlet maupun distributor.

Menurut Nurdin (2004), evaluasi produktivitas total digunakan untuk mengukur perubahan efisiensi dari kegiatan operasi. Untuk mengukur perubahan produktivitas total dalam suatu periode waktu, semua faktor yang berkaitan dengan kuantitas output dan input

yang dipakai selama periode tadi diperhitungkan. Tren perubahan tingkat produktivitas total dapat dilihat pada Gambar 2.

Gambar 2. Indeks Produktivitas Total Perencanaan Perbaikan Produktivitas

Perusahaan Dengan Fishbone Diagram Identifikasi permasalahan produktivitas merupakan tahapan yang dilakukan setelah pengukuran produktivitas baik secara parsial ataupun total. Identifikasi permasalahan berguna untuk mengetahui penyebab-penyebab yang mempengaruhi kenaikan dan penurunan nilai produktivitas. Identifikasi penyebab-penyebab permasalahan tersebut dilakukan dengan membuat diagram sebab akibat atau diagram tulang ikan. Menurut Sugian (2006), manfaat penggunaan diagram sebab akibat adalah membantu menentukan akar penyebab, mendorong partisipasi kelompok,

mengidentifikasikan variasi kemungkinan penyebab dan meningkatkan proses pengetahuan.

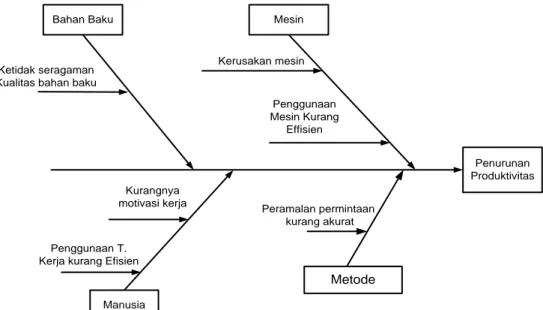

Berdasarkan penelitian dengan melibatkan komponen-komponen input

produksi, pengamatan langsung dan wawancara yang dilakukan dengan karyawan dan manajemen KUD “BATU” dapat dideteksi beberapa kendala yang menghambat kinerja dan produktivitas perusahaan. Kendala-kendala tersebut dideteksi menggunakan fishbone

9

Penurunan Produktivitas

Bahan Baku Mesin

Manusia Ketidak seragaman Kualitas bahan baku

Kerusakan mesin Kurangnya motivasi kerja Penggunaan Mesin Kurang Effisien Metode Peramalan permintaan kurang akurat Penggunaan T. Kerja kurang Efisien

Gambar 3. Diagram Tulang Ikan Penyebab Penurunan Produktivitas KUD “BATU” Faktor utama yang menyebabkan

penurunan produktivitas adalah input material yang meliputi bahan baku memberi kontribusi sekitar 58% terhadap total input yang dikeluarkan dalam satu periode. Penyebab penurunan yang terjadi yaitu kualitas bahan baku susu yang tidak seragam. Hal ini mempengaruhi besar biaya bahan baku susu yang dikeluarkan mengalami fluktuasi. Selain itu, kualitas bahan baku susu yang berbeda juga berimbas pada perbedaan berat jenis susu dapat mempengaruhi proses pengisian susu pasteurisasi. Berat jenis susu mempengaruhi kecepatan aliran fluida pada saluran outlet filter, semakin besar berat jenis susu semakin cepat aliran fluida sehingga menyebabkan cup susu terisi dengan cepat. Hal ini akan mempengaruhi lama waktu produksi meskipun tidak signifikan. Berdasarkan analisa yang dilakukan seharusnya KUD “BATU” lebih serius dalam menetapkan keseragaman mutu bahan baku susu yang akan diolah sehingga harga bahan baku tersandar, mutu produk lebih baik, waktu kerja efektif dan produktivitas optimal dapat tercapai.

Faktor manusia berpengaruh dalam penurunan produktivitas yang dicapai oleh perusahaan. Tenaga kerja yang bekerja di unit pengolahan susu rata-rata telah bekerja lebih dari 8 tahun. Pekerjaan yang dilakukan merupakan pekerjaan yang kurang menantang untuk berprestasi bagi tenaga kerja sehingga perlu adanya motivasi dari pihak manajer secara berkala agar tenaga kerja bisa termotivasi. Motivasi dapat dilakukan setiap pagi sebelum bekerja dimulai atau dilakukan secara rutin tiga bulan sekali. Menurut Nasir (2008), masa kerja seseorang tenaga kerja dapat diukur dari

lamanya dia bekerja, keharmonisan hubungan antara pemilik perusahaan dengan tenaga kerja yang tercermin dari kesediaan seseorang bekerja di suatu perusahaan. Semakin lama masa kerja seseorang maka akan dapat menjadi tolok ukur hubungan antara pemilik perusahaan dengan tenaga kerja dapat berlangsung baik.

Menurut Sinungan (2003) dalam Pipin (2007) untuk dapat meningkatkan produktivitas, tenaga kerja dalam menghasilkan produk yang optimal didorong dengan adanya motivasi dari lingkungan secara terus menerus. Tujuan motivasi adalah meningkatkan produktivitas kerja karyawan, meningkatkan kedisiplinan dan menurunkan tingkat absensi karyawan, meningkatkan suasana dan hubungan kerja yang baik serta mempertinggi rasa tanggung karyawan terhadap tugasnya. KUD “BATU” perlu melakukan reward and punishment agar lebih memotivasi karyawan berupa bonus untuk karyawan terbaik dan biaya penalti untuk karyawan dengan kinerja terburuk. Selain itu, pada masa-masa pengurangan aktivitas produksi terjadi pemborosan tenaga kerja, misalnya pada masa-masa puasa Ramadhan seharusnya KUD “BATU” mengalihkan karyawan ke unit usaha lain.

Faktor kondisi mesin juga memiliki kontribusi terhadap penurunan produktivitas. Berdasarkan hasil wawancara dengan pihak KUD “BATU” bahwa terdapat komponen mesin yang perlu mengalami perbaikan. Pada interval 2 tahun masa kerja yang diteliti terjadi beberapa kali kerusakan serius yang mengharuskan perusahaan mengeluarkan biaya yang relatif besar. Kerusakan mesin ini disebabkan pemeliharaan mesin yang kurang

10 terjadwal dengan baik sehingga memungkinkan terjadinya kerusakan mesin yang mampu menghambat proses produksi.

Pada beberapa mesin seperti plate cooler

usia mesin yang relatif tua seringkali menjadi pemicu kerusakan terutama pada bagian kelistrikan. Kerusakan mesin lain yang paling sering terjadi adalah kerusakan pada heat

exchanger yang mengharuskan terjadinya

penggantian komonen gasket, komponen kelistrikan dan pembersihan dari endapan. Berdasarkan pada permasalahan-permasalahan yang terjadi pada mesin maka perusahaan harus lebih menjadwalkan lagi perawatan terutama pada heat exchanger dan plate cooler yang intensitas penggunaannya tinggi dan funsinya sangat penting sehigga tidak menghambat proses produksi. Penggunaan mesin pada perusahaan juga kurang efisien dimasa pengurangan aktivitas produksi, perusahaan melakukan pengurangan kapasitas produksi dan tetap menggunakan mesin serupa sehingga terjadi pemborosan biaya energi listrik. Pada masa pengurangan aktivitas produksi seharusnya perusahaan dapat melakukan sekali produksi sesuai kapasitas mesin untuk pemenuhan permintaan beberapa hari.

Peramalan permintaan yang kurang akurat juga mempengaruhi pencapaian produktivitas perusahaan. Peramalan yang kurang akurat berimbas pada kesalahan dalam penetapan kebijakan kapasitas produksi yang berpengaruh pada efisiensi penggunakan

input-input produksi. Hal ini sesuai dengan pendapat

Prasetya (2009) yang menyatakan bahwa peramalan permintaan dari pasar yang dimasuki oleh perusahaan merupakan pekerjaan yang perlu dilakukan oleh manajemen perusahaan untuk memprediksi berapa besar peluang pasar yang tersedia di masa depan. Peramalan permintaan dapat dijadikan sebagai acuan perencanaan produksi, penyusunan anggaran biaya produksi dan melakukan scenario laba/rugi yang mungkin dialami oleh perusahaan di masa yang akan datang dalam kendala satu set kondisi tertentu.

KESIMPULAN

1. Diketahui bahwa input material memberikan kontribusi total biaya input yang terbesar berada dikisaran 58 hingga 62% dari total biaya input. Indeks parsial menunjukkan tren dan hasil yang berbeda-beda. Pada

indeks produktivitas depresiasi penurunan terjadi hingga 6,1% pada Agustus 2012 dan kenaikan terbaik pada Juli 2013 sebesar 27,9%. Indeks produktivitas material terjadi penurunan pada Agustus 2012 sebesar 8,88% dan peningkatan sebesar 21,56% pada periode Juli 2013. Indeks tenaga kerja terendah terjadi pada periode Agustus 2012 dengan penurunan hingga 47,25% dan tertinggi pada April terjadi kenaikan sebesar 22,46%. Indeks produktivitas energi terdapat penurunan sebesar 4,47% pada Agustus 2012 dan tertinggi pada Juli 2013 dengan kenaikan 19,86%. Produktivitas total terjadi penurunan sebesar 20,5% dibulan Agustus 2012 dan peningkatan 18,46% dibulan Juni 2013.

2. Rencana usulan perbaikan produktivitas di KUD “BATU” difokuskan pada beberapa permasalahan utama dari hasil analisis penelitian, dan wawancara dengan pihak manajemen yang terdeteksi melalui tools

fishbone diagram meliputi bahan baku,

mesin, dan manusia. Pada masalah bahan baku susu perusahaan harus menyeragamkan mutu bahan baku sehingga harga beli bahan baku seragam dan kualitas akhir produk baik serta penjualan produk sesuai dengan target manajemen. Pada masalah karyawan perusahaaan dapat melakukan kegiatan apel pagi, pelatihan berkala, serta menerapkan

reward and punishment untuk memotivasi

para pekerja. Perusahaan juga harus mengalihkan karyawan ke unit usaha lain apabila terjadi pengurangan aktivitas produksi. Permasalah pada mesin seharusnya perusahaan menjadwalkan perawatan mesin dengan lebih teratur untuk mencegah terjadinya kerusakan serius yang dapat menghambat keberlangsungan produksi.

Disarankan bagi peneliti selanjutnya agar mengambil periode penelitian lebih panjang, dapat mengukur kembali periode yang diukur pada penelitian ini dan periode setelahnya untuk melihat tren produktivitas perusahaan apakah terjadi peningkatan produktivitas yang signifikan. Peneliti selanjutnya agar melakukan pengukuran produktivitas dengan melibatkan lebih banyak lagi unit usaha yang ada di KUD “BATU”. Beberapa metode lain dapat digunakan dalam pengukuran produktivitas seperti OMAX, MFPMM, dan POSPAC dapat dijadikan sebagai perbandingan. Saran Bagi perusahaan agar membuat perencanaan,

11 pengawasan dan evaluasi terhadap proses produksi sehingga penggunaan input lebih efisien dan penggunaan biaya lebih ekonomis.

Daftar Pustaka

Case, K. 2005. Advances in Manufacturing technology VIII: Proceedings of the Tent National. Taylor & Francis e-Library. London. Hal. 71-78

Eko, M. H. 2009. Analisis Pengukuran Produktivitas Perusahaan Dengan Menggunakan Metode Marvin E. Mundel di PTPN IV PKS Pabatu, Tebing Tinggi. Jurnal Teknik Industri 2(1): 28-37.

Masno. 2010. Faktor-faktor Yang Memperngaruhi Produktivitas Kerja Pegawai Pada Kantor Badan Keluarga Berencana Kota Makassar. Jurnal economic Resource vol 11 (31).

Mulyadi. 2007. Sistem Perencanaan dan Pengendalian Manajemen. Salemba Empat. Jakarta. Hal 380.

Nasir, N. 2008. Analisa Pengaruh Tingkat Upah, Masa Kerja, Usia terhadap Produktivitas Tenaga Kerja (Studi Kasus pada Tenaga Kerja Perusahaan Rokok “Djagung Padi” Malang). Skripsi. Universitas Brawijaya. Malang

Nurdin, R. 2004. Pengukuran dan Analisis Produktivitas Lini Produktivitas PT.XYZ dengan menggunakan Metode Objective Matrix. Makalah. Sekolah Tinggi Teknologi Adisucipto (STTA). Yogyakarta

Pipin, D. 2007. Motivasi Pemimpin dalam Meningkatkan Produktivitas Kerja Pegawai di Kantor Satuan Kerja Monumen Pers Nasional Surakarta Tahun 2006. Skripsi. Universitas Sebelas Maret. Surakarta

Prasetya, H. 2009. Manajemen Operasi. Media pressindo. Yogyakarta. Hal 24

Rejeki, S. K., Sukaria S., dan Ukurta T. 2013. Evaluasi dan Analisis Produktivitas dengan Menggunakan Metode Marvin E. Mundel di PT. XYZ. Jurnal Teknik Industri 2(1): 48-53. Saddad, N.A. 2013. Analisis Produktivitas Bagian

Pengolahan menggunakan Metode Objective

Matrix (OMAX) (Studi Kasus di PT.

Perkebunan Nusantara XII Ngrangkah Pawon Kediri Regency). Skripsi. Universitas Brawijaya. Malang

Simangunsong, W. A. S., Ukurta T., dan Tuti S.S. 2011. Analisis Produktivitas dengan Menggunakan Metode Marvin E.Mundel pada PT. Coca-Cola Bottling Indonesia Medan. Jurnal Teknik Industri 1(2): 37-42. Sinungan, M. 2009. Produktivitas. Gramedia

Pustaka Utama. Jakarta

Sugian. 2006. Kamus Manajemen Mutu. PT Gramedia Pustaka Utama. Jakarta. Hal 175. Suprobo, P. F, Hariastuti, Mardiana C, Prihatin R,

dan Suparjo. 2013. Pengukuran Produktivitas kinerja UKM Sandang-Kulit berdasarkan Aspek Produksi dan Pemasaran. Jurnal Eco-Teknologi Uwika 1(1): 7-11.