1

ANALISIS PRODUKTIVITAS MENGGUNAKAN METODE MARVIN E. MUNDEL (STUDI KASUS DI UD. SABAR JAYA MALANG)

JURNAL

Oleh:

Aprilia Dian Purwanti NIM : 105100701111030

JURUSAN TEKNOLOGI INDUSTRI PERTANIAN FAKULTAS TEKNOLOGI PERTANIAN

UNIVERSITAS BRAWIJAYA MALANG

2

Analisis Produktivitas Dengan Menggunakan Metode Marvin E. Mundel (Studi Kasus di UD. Sabar Jaya Malang)

Productivity Analysis Using Marvin E. Mundel Method (Study Case in UD. Sabar Jaya Malang)

Aprilia Dian Purwanti1)*, Retno Astuti2), Panji Deoranto2)

1)

Alumni Jurusan Teknologi Industri Pertanian - Fakultas Teknologi Pertanian, Universitas Brawijaya 2)Staf Pengajar Jurusan Teknologi Industri Pertanian - Fakultas Teknologi Pertanian, Universitas Brawijaya

Jl. Veteran No. 1 Malang 65145 *email: apriliadianpurwanti17@gmail.com

Abstrak

Perkembangan industri keripik buah menuntut pelaku usaha untuk terus meningkatkan daya saing dari produk yang dihasilkan. Persaingan di antara perusahaan diukur dari tingkat produktivitas perusahaan. UD. Sabar Jaya adalah salah satu industri keripik buah yang sedang berkembang pesat di Kabupaten Malang. Selama ini, UD. Sabar Jaya belum pernah melakukan pengukuran produktivitas. Perusahaan hanya melihat keuntungan dari hasil penjualan produksi sebagai ukuran produktivitas perusahaan. Oleh karena itu, UD. Sabar Jaya perlu melakukan pengukuran produktivitas. MetodeMarvin E. Mundel digunakan sebagai metode pengukuran produktivitas dengan menitikberatkan pada biaya produksi sebagai input(biaya depresiasi mesin, material, tenaga kerja, maintenance mesin serta energi dan utiltas) dan hasil penjualan sebagai output. Dari pengukuran produktivitas didapatkan hasil indeks produktivitas parsial tertinggi dicapaioleh perusahaan terjadi pada bulan Mei 2013 adalah127,43% untuk depresiasi mesin, 329,79% untuk material, 127,43% untuk tenaga kerja dan 142,23% untuk energi dan utilitas,bulan November 2012 maintenancemesin sebesar 171,54%, mesin. Sedangkan untuk indeks produktivitas parsial terendah dicapai oleh perusahaan terjadi pada bulan Juni 2013 adalah 37,54% untuk depresiasi mesin, 37,54% untuk tenaga kerja, 41,89% untuk energi dan utilitas, bulan Mei 2012 untuk maintenance mesin sebesar 59,76% dan bulan Desember sebesar 33,61% untuk material. Indeks produktivitas total tertinggi dicapai pada bulan Mei 2013 sebesar 216,12% dan terendah pada bulan Desember 2013 sebesar 43,71. Evaluasi serta peningkatan produktivitas di UD. Sabar Jaya untuk periode yang akan datang dilakukan dengan diagram sebab akibat. Berdasarkan hasil pengukuran dan hasil evaluasi produktivitas di UD. Sabar Jaya, peningkatan produktivitas dapat dilakukan dengan cara perbaikan dari masing-masing input antara lain meningkatkan pemeliharaan dan perawatan terhadap mesin produksi, meningkatkan pengawasan terhadap karyawan, meningkatkan kontrol terhadap material yang dikirim oleh supplier, dan lain sebagainya.

Kata Kunci :Keripik buah, Marvin E. Mundel, Produktivitas

Abstract

The development of fruit chips industry requires improvement of competition power continuously. Competition between companies is measured from the level of productivity of the company. UD. Sabar Jaya is one of the fruit chips industry that is growing rapidly in Malang. UD. Sabar Jaya has not been taking measurements of productivity. Companies only measures productivity based on profit. Therefore, UD. Sabar Jaya needs to take measurements of productivity. Marvin E. Mundel method was used to measure of productivity by focusing on production costs as inputs (machine depreciation costs, materials, labor, machine maintenance as well as energy and utilities) and output is the result of cost of sales of fruit crisps. The productivity measurement showed that the highest partial productivity index in the period of measurements in May 2013 are respectively 127.43% for depreciation of machine, 329.79% in for the material, 127.43% for labor, and 142.23% for the energy and utilities, 171.54% in November 2012 for machine maintenance and. The lowest productivity index in June 2013 are respectively 37.54% for depreciation of machine, 37.54% for labor, 41.89% for the energy and utilities, 33.61% in December 2013 for the material, 59.76% in May 2012 for machine maintenance. The highest total productivity index reached in May 2013 at 216.12% and the lowest was in December 2013 at 43.71%. The productivity should be improved was with a tool that is a causal diagram. Based on the results of the measurement and evaluation of productivity at UD. Sabar Jaya, productivity improvement should be done by keeping maintenance of production machinery, increasing supervision of employees, increasing control of the materials sent by the supplier, and others.

3 PENDAHULUAN

Latar Belakang

Pertumbuhan perusahaan bergantung pada kinerja, efektivitas dan efisiensi sumber daya yang dilibatkan dalam usaha, yang disebut tingkat produktivitas. Produktivitas menjadi sebuah kriteria penting yang harus diperhatikan dalam lingkungan usaha yang semakin kompetitif. Perkembangan industri keripik buah menuntut pelaku usaha untuk terus meningkatkan daya saing dari produk yang dihasilkannya di pasar global yang kompetitif. Salah satu industri keripik buah yang sedang berkembang pesat di Kabupaten Malang adalah UD. Sabar Jaya. Tingkat capaian produktivitas yang diraih perusahaan menjadi indikator kompetensi persaingan dengan perusahaan atau industri sejenis. Keberhasilan perusahaan dapat dilihat melalui efisiensi penggunaan sumber daya yang dimiliki untuk mendapatkan output yang optimal.

Produktivitas sangat penting bagi suatu perusahaan dalam rangka persaingan bisnis yang sangat kompetitif, sehingga setiap perusahaan dituntut untuk meningkatkan kinerjanya agar mampu bersaing dengan perusahaan lain sejenis. Keberhasilan suatu perusahaan dalam menjalankan usahanya dapat dilihat dari bagaimana perusahaan tersebut menggunakan dan mengolah segala sumber daya yang dimiliki (Mulyadi, 2007). Semakin efisien sebuah perusahaan mengolah sumber daya yang ada, maka semakin besar pula perusahaan akan memperoleh laba yang merupakan suatu keharusan bagi sebuah perusahaan untuk menghadapi persaingan antar industri sejenis (Siagian, 2006).

Sampai saat ini, UD. Sabar Jaya belum pernah melakukan pengukuran produktivitas perusahaan. Perusahaan hanya menghitung

profit (keuntungan) dari hasil penjualan

produksi sebagai ukuran produktivitas perusahaan. Jika dalam laporan manajemen bulanan terlihat bahwa terjadi peningkatan pada biaya produksi, maka hal ini mengindikasikan bahwa telah terjadi penurunan produktivitas, seperti material (bahan baku), tenaga kerja, energi dan

maintenance. Pengukuran produktivitas

dapat dijadikan sebagai tolak ukur atau indikator keberhasilan perusahaan dalam pemanfaatan sumber daya dalam perusahaan untuk menghasilkan suatu produk yang diinginkan. Oleh karena itu, UD. Sabar Jaya perlu melakukan pengukuran produktivitas.

Salah satu metode yang dapat digunakan untuk mengukur poduktivitas adalah metode Marvin E. Mundel. Metode ini digunakan sebagai pengukuran tingkat produktivitas perusahaan dengan menitikberatkan pada biaya produksi sebagai

input dan produk yang dihasilkan sebagai output. Kelebihan dari metode Marvin E. Mundel ini adalah dapat digunakan untuk

melihat peningkatan atau penurunan produktivitas secara spesifik atau melihat

input secara masing-masing. Kekurangan

dari metode Marvin E. Mundel ini adalah tidak dapat digunakan untuk mengetahui secara cepat apakah produktivitas mengalami penurunan atau peningkatan karena metode ini melihat input secara masing-masing (Herman, 2008). Oleh karena itu, metode Marvin E. Mundel ini sangat sesuai untuk diterapkan pada pengukuran produktivitas di UD. Sabar Jaya.

METODE PENELITIAN

Penelitian ini dilakukan di UD. Sabar Jaya yang berada di Jalan Raya Wendit No. 31 Pakis, Kabupaten Malang pada bulan April sampai bulan Mei 2014. Pengolahan data peneitian di lakukan di Laboratorium Manajemen Agroindustri, Jurusan Teknologi Industri Pertanian, Fakultas Teknologi Pertanian, Universitas Brawijaya Malang. Batasan masalah dari penelitian ini antara lainpengukuran dilakukan pada bagian produksi dan pengemasan di UD. Sabar Jaya Malang, produktivitas yang diukur adalah produktivitas total dan parsial, produktivitas parsial yang diteliti adalah, material, tenaga kerja, maintenance mesin, depresiasi mesin serta energi dijadikan dalam satuan rupiah, periode dasar yang digunakan dalam perhitungan deflator adalah Januari 2012, karena pada penelitian ini dilakukan perbandingan produktivitas selama 2 tahun terakhir, yaitu tahun 2012 dan tahun 2013, produktivitas hanya mengukur biaya

4 operasional yang ada di perusahaan selama periode pengukuran, dan penelitian dilakukan terhadap semua jenis keripik buah yang ada di UKM, yaitu keripik nangka, keripik salak, keripik rambutan, keripik apel, keripik mangga dan keripik nanas.

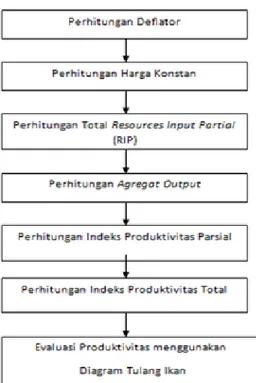

Prosedur penelitian yang dilakukan dalam penelitian ini dapat dilihat pada Gambar 1.

Masalah yang teridentifikasi adalah bagaimana tingkat produktivitas parsial dan total yang ada di UD. Sabar Jaya dan cara untuk meningkatkan produktivitas di UD. Sabar Jaya. Secara umum tahapan metode

Marvin E. Mundel ditunjukkan pada

Gambar 2.

HASIL DAN PEMBAHASAN Prosedur pelaksanaan penelitian dilakukan dengan beberapa tahapan yaitu, menentukan nilai deflator dari setiap indeks harga material, tenaga kerja, depresiasi mesin, energi dan utilitas serta

maintenancemesin. Menentukan harga

konstan dari setiap input biaya produksi yaitu harga material, tenaga kerja, depresiasi mesin, energi dan utilitas serta maintenance mesin dengan cara mengalikan nilai deflator masing-masing biaya dengan harga yang ada pada saat periode pengukuran. Setelah harga konstan setiap input diperoleh, maka dilakukan perhitungan total Resources Input

Partial (RIP) yang merupakan penjumlahan

dari seluruh input dengan harga konstan. Selanjutnya dilakukan perhitungan output yang didapatkan dari jumlah produksi keripik buah selama periode pengukuran dikalikan dengan harga rata-rata keripik buah tiap kemasan.Tahap terakhir adalah perhitungan indeks produktivitas parsial dengan cara membandingkan nilai indeks salah satu input terhadap output. Analisis dilakukan melalui grafik gasil perhitungan indeks produktivitas dengan melakukan penjelasan tingkat produktivitas yang terjadi yang kemudian dilanjutkan dengan analisis Gambar 1. Tahapan Penelitian

5 terhadap evaluasi produktivitas dengan menggunakan diagram sebab akibat.

Perhitungan Harga Konstan

Data yang diperlukan dalam pengolahan data dengan menggunakan metode Marvin E. Mundel adalah data biaya produksi seperti biaya material, tenaga kerja, depresiasi mesin, energi dan utilitas serta

maintenance mesin. Masing-masing data

tersebut dihitung dengan harga konstan berdasarkan periode dasar yaitu Januari 2012. Faktor input dan output dinyatakan dalam satuan Rupiah dan dihitung pada periode pengukuran yaitu Februari 2012 hingga Desember 2013.

Data indeks harga diperoleh dari BPS tahun 2012 hingga tahun 2013. Dengan Januari 2012 sebagai periode dasar untuk menentukan indeks harga pada tahun 2012 dan 2012. Indeks harga kemudian digunakan untuk menghitung deflator masing-masing bulan penelitian untuk mengkonversikan semua harga sesuai dengan periode dasar yaitu bulan Januari 2012 denga rumus :

(1)

Keterangan : d = Deflator

IH. PP= Indeks Harga Periode Penelitian IH.PD= Indeks Harga Periode Dasar

Harga berlaku yang ada dikonstankandengan nilai deflator. Untuk nilai output tidak perlu didefinikasikan karena untuk mendapat nilai keluaran (output) setiap periode adalah dengan mengkalikan jumlah hasil produksi setiap periode dengan harga jual produk yang berlaku. Harga konstan ini dapat dihitung dengan menggunakan rumus :

(2)

Sebagai contoh untuk input material pada bulan Juni 2012:

Harga berlaku = Rp. 63.360.350

Deflator = = 0,0101

Harga Konstan =

= Rp. 63.353.951

Indeks Produktivitas Parsial

Pengukuran produktivitas dengan menggunakan metode Marvin E. Mundel dapat dilakukan perhitungan dengan menggunakan rumus : (3) Keterangan : IP = Indeks Produktivitas

AOMP = Output agregat untuk periode yang diukur

AOBP = Output agregat untuk periode dasar RIMP = Input untuk periode yang diukur RIBP = Input untuk periode dasar

Nilai dari indeks produktivitas parsial dapat dilihat pada Tabel 1.

Tabel 1. Indeks Produktivitas Parsial

Periode Indeks Produktivitas (%) Material Tenaga Kerja Depres iasi Energi dan Utilitas Mainte nance Jan 12 100,00 100,00 100,00 100,00 100,00 Feb 12 86,23 69,57 69,57 70,70 139,28 Mar 12 90,32 47,65 47,65 47,65 - Apr 12 - - - - - Mei 12 103,28 59,76 59,76 65,75 59,76 Jun 12 85,38 61,96 61,96 69,16 82,64 Jul 12 66,58 83,78 83,78 84,46 - Agst 12 55,93 44,84 44,84 50,05 59,81 Sept 12 83,14 93,29 93,29 103,67 - Okt 12 66,31 55,95 55,95 61,56 74,63 Nov 12 75,95 85,68 85,68 86,37 171,54 Des 12 81,97 81,48 81,48 90,54 81,48 Jan 13 81,87 120,72 120,72 113,13 120,72 Feb 13 70,77 74,67 74,67 69,46 149,49 Mar 13 82,99 64,96 64,96 72,19 - Apr 13 118,24 38,94 38,94 43,46 77,95 Mei 13 329,79 127,43 127,43 142,23 169,96 Jun 13 74,85 37,54 37,54 41,89 - Jul 13 53,10 102,80 102,80 95,62 136,98 Agst 13 150,60 49,49 49,49 55,26 - Sept 13 123,12 101,90 101,90 95,85 135,78 Okt 13 61,96 81,96 81,96 77,09 - Nov 13 92,34 85,77 85,77 79,77 114,28 Des 13 33,61 96,79 96,79 90,70 96,79

6 Dari Tabel 1 dapat dilihat bahwa indeks produktivitas parsial masing-masing input (depresiasi, material, tenaga kerja, utilitas dan energi serta maintenance) cenderung mengalami fluktuasi dari periode dasarnya yaitu januari 2012. Indeks produktivitas depresiasi tertinggi dicapai pada bulan Mei 2013 sebesar 127,43%, terjadi peningkatan 27,43% jika dibandingkan dengan periode dasarnya dan indeks produktivitas terendah terjadi pada bulan Juni 2013 sebesar 37,54%. Indeks produktivitas tertinggi dipengaruhi oleh

agregat output tertinggi yaitu pada bulan

Mei 2013 dan indeks produktivitas terendah dipengaruhi oleh agregat output terendah pada bulan Juni 2013. Peningkatan indeks produktivitas juga dipengaruhi oleh volume penjualan produk yang cukup tinggi berbanding lurus dengan volume produksi. Kondisi produktivitas depresiasi ini sesuai dengan pendapat Purnomo (2004) yang menyatakan bahwa nilai indeks produktivitas modal dan fasilitas dalam sebuah perusahaan dipengaruhi oleh besarnya pengembalian (revenue) yang diperoleh atas biaya penyusutan fasilitas yang dikeluarkan. Indeks produktivitasmaterial tertinggi dicapai pada bulan Mei 2013 sebesar 329,79%, terjadi peningkatan sebesar 229,79 dari periode dasar dan indeks produktivitas terendah terjadi pada bulan Desember 2013 sebesar 33,61%. Indeks produktivitas tertinggi disebabkan karena indeks

outputmaterial lebih tinggi dibandingkan

indeks inputmaterial, sedangkan indeks produktivitas terendah disebabkan karena indeks inputmaterial lebih tinggi jika dibandingkan dengan indeks output.

Produktivitas terendah disebabkan karena adanya inputmaterial mengalami pemborosan yaitu kebutuhan material yang tinggi menyebabkan biaya material semakin meningkat. Hal ini dikarenakan buah-buahan sebagai bahan baku pembuatan bersifat musiman sehingga menyebabkan harga dari bahan baku tersebut mengalami fluktuasi tergantung dari ketersediaan bahan baku. Menurut Suliantoro, dkk (2006), bahan baku dipengaruhi oleh harga bahan baku. Harga pembelian bahan baku di pasaran

berpengaruh signifikan pada penghematan perusahaan dalam pembelian material. Sedangkan produktivitas tertinggi karena

agregat output yang dihasilkan sangat tinggi

jika dibandingkan dengan periode pengukuran lainnya.

. Indeks produktivitas tenaga kerja tertinggi dicapai pada bulan Mei 2013 sebesar 127,43%, terjadi peningkatan 27,43% jika dibandingkan dengan periode dasarnya dan indeks produktivitas terendah terjadi pada bulan Juni 2013 sebesar 37,54%. Indeks produktivitas tertinggi dipengaruhi oleh

agregat outputtertinggi yaitu pada bulan Mei

2013 dan indeks produktivitas terendah dipengaruhi oleh agregat output terendah pada bulan Juni 2013. Sedangkan, indeks produktivitas terendah disebabkan oleh kinerja tenaga kerja yang kurang baik dan adanya beberapa tenaga kerja yang menganggur menyebabkan terjadinya penurunan produktivitas. Hal ini sesuai dengan pendapat Purnama (2008), bahwa penurunan produktivitas tenaga kerja dapat dipengaruhi oleh beberapa faktor seperti sikap mental berupa motivasi kerja, disiplin kerja, etika kerja, pendidikan, ketrampilan, tingkat penghasilan dan kesehatan, jaminan sosial, iklim kerja, sarana produksi dan kesempatan berprestasi. Indeks produktivitas energi dan utilitas tertinggi dicapai pada bulan Mei 2013 sebesar 142,23%, terjadi peningkatan sebesar 42,23% dari periode dasar, dan indeks produktivitas terendah terjadi pada bulan Juni 2013 sebesar 41,89%. Produktivitas energi merupakan perbandingan antara indeks Output dengan

inputenergi.Indeks produktivitas tertinggi

dipengaruhi oleh agregat output tertinggi yaitu pada bulan Mei 2013 dan indeks produktivitas terendah dipengaruhi oleh

agregat output terendah pada bulan Juni

2013. Peningkatan atau penurunan produktivitas energi yang terjadi adalah karena kurangnya pengawasan terhadap pemakaian listrik dan air, sehingga perusahaan harus melakukan pengeluaran biaya energi dalam jumlah yang banyak. Meningkatkan produktivitas dalam pemakaian energi listrik adalah dengan cara mengefisienkan penggunaan energi dengan

7 menerapkan kerjasama antar tenaga kerja untuk saling mengingatkan bila terjadi pemborosan energi listrik. Hal ini sesuai dengan pendapat Sinungan (2005) bahwa salah satu faktor produktivitas yang perlu dipertimbangkan adalah pelaksanaan produksi. Jika pengawasan terhadap produksi (penggunaan energi) terus-menerus dilakukan, maka pelaksanaan produksi akan berjalan sesuai dengan tujuan yang diharapkan.

Indeks produktivitasmaintenance tertinggi dicapai pada bulan November 2012 sebesar 171,54% terjadi peningkatan sebesar 71,54% dari periode dasar, dan indeks produktivitas terendah terjadi pada bulan Mei 2012 sebesar 59,76%. Produktivitas

maintenance merupakan perbandingan

antara indeks Output dengan indeks

maintenance.Pengeluaran biaya maintenance

fluktuatif seiring bertambahnya jumlah produksi keripik buah. Peningkatan jumlah produksi akan berpengaruh terhadap kondisi mesin produksi, Hal ini sesuai dengan pendapat Suliantoro,dkk (2006), bahwa peningkatan kecepatan produksi akan menyebabkan frekuensi kerusakan mesin naik, sehingga perusahaan harus mengeluarkan biaya lebih banyak untuk

maintenance mesin. Selain itu penyebab

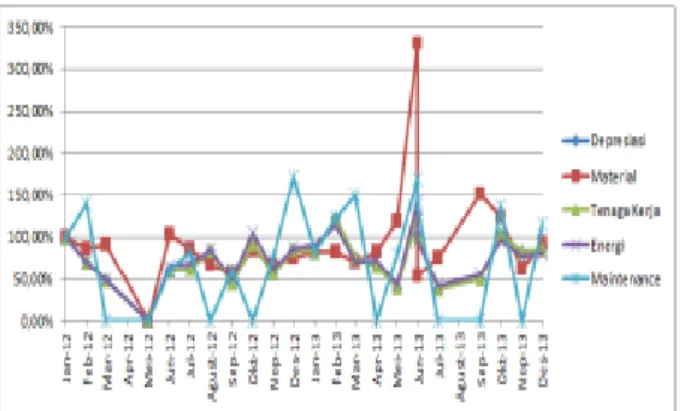

biaya maintenance mesin yang fluktuatif adalah UD. Sabar Jaya melakukan perbaikan atau maintenance tidak pada setiap bulannya. Tidak adanya jadwal maintenance mesin di UD. Sabar Jaya ini menyebabkan kerusakan mesin yang tidak terduga. Menurut Supandi (2005), jika perawatan dilakukan sesuai dengan jadwal dan secara rutin maka kerusakan pada mesin dapat diperbaiki lebih awal sebelum proses produksi dan memungkinkan untuk meminimasi biaya perawatan yang harus dikeluarkan oleh perusahaan. Grafik indeks produktivitas parsial dapat dilihat pada Gambar 3.

Gambar 3.Grafik Indeks ProduktivitasParsial

Indeks Produktivitas Total

Perhitungan indeks produktivitas total diperoleh dari perbandingan antara seluruh

Output (output) yaitu keripik buah sebagai

produk akhir dengan seluruh total input (input), yaitu material, tenaga kerja, depresiasi, energi dan maintenance. Indeks produktivitas tertinggi terjadi pada bulan Mei 2013 sebesar 216,12%, terjadi kenaikan positif sebesar 116,12% dari periode dasar (100%). Hal ini terjadi karena besarnya biaya input pada bulan Mei 2013 dapat diimbangi dengan jumlah agregatoutput yang ada pada bulan tersebut, yang berpengaruh terhadap indeks produktivitas perusahaan. Hal ini sesuai dengan pendapat Blanchard (2006), bahwa hubungan antara output agregat dan input yang digunakan dalam melakukan produksi adalah jika salah satu variabel input meningkat maka output akan meningkat, dimana kondisi ini dinamakan sebagai kondisi tingkat pengembalian modal. Indeks terendah terjadi pada bulan Desember 2013 sebesar 43,71%, terjadi penurunan positif sebesar 56,29% dari periode dasar (100%). Hal ini dikarenakan, biaya input yang dikeluarkan oleh perusahaan pada bulan Desember 2013 sangat tinggi. Peningkatan ataupun penurunan agregat output selama periode pengukuran tidak terlalu dipengaruhi oleh peningkatan ataupun penurunan resources

8 indeks produktivitas total dapat dilihat pada

Tabel 2.

Tabel 2. Indeks Produktivitas Total

Grafik indeks produktivitas parsial dapat dilihatpada Gambar 4.

Gambar 4. Grafik Indeks Produktivitas Total

Evaluasi Produktivitas

Pada pengukuran produktivitas di UD. Sabar Jaya Malang ini setelah dilakukan pengukuran produktivitas parsial dan total secara keseluruhan mengalami peningkatan di tahun 2013 jika dibandingkan tahun 2012, tetapi terdapat beberapa kali penurunan

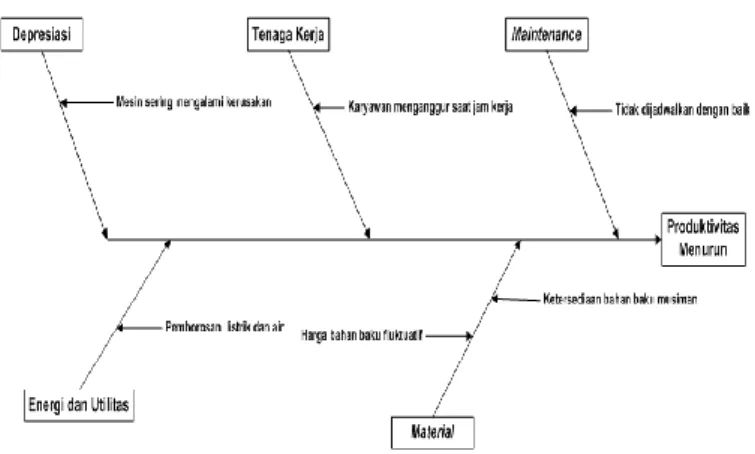

produktivitas jika dibandingkan dengan periode dasar dalam periode pengukuran produktivitas.Hasil pengukuran produktivitas di suatu periode merupakan tinjauan bagi peningkatan produktivitas di periode yang lain. Dengan menganalisis hasil pengukuran produktivitas akan diketahui kekurangan yang ada. Kekurangan tersebut dapat diperbaiki sehingga dapat dicapai tibgkat produktivitas yang lebih tinggi(Pujotomo dkk, 2008). Langkah selanjutnya yang dilakukan adalah evaluasi terhadap penyebab terjadinya penurunan produktivitas perusahaan selama periode pengukuran. Untuk mengetahui lebih rinci penyebab-penyebab terjadinya masalah pada produktivitas perusahaan digunakan alat bantu dengan pembentukan diagram sebab akibat.

Diagram sebab-akibat yaitu suatu diagram yang menunjukan hubungan antara sebab dan akibat. Berkaitan dengan manajemen produktivitas total, diagram ini digunakan untuk menunjukan faktor – faktor penyebab (sebab) penurunan produktivitas dan karakteristik produktivitas (akibat) yang disebabkan oleh faktor – faktor penyebab itu (Gasperz, 2004).Dari diagram sebab akibat ini diharapkan dapat memberikan analisis yang tepat dalam mengidentifikasikan penyebab-penyebab masalah produktivitas perusahaan sehingga untuk selanjutnya dapat diberikan pemecahan atas masalah yang terjadi. Diagram sebab akibat yang terkait dengan pencapaian produktivitas yang tinggi dapat dilihat pada Gambar 5.

Gambar 5. Diagram Sebab Akibat Produktivitas Di UD. Sabar Jaya Malang

No Periode Indeks Produktivitas Total Selisih Indeks 1 Jan 12 100,00% 2 Feb 12 79,97% (+20,03%) 3 Mar 12 69,28% (+30,72%) 4 Apr 12 - - 5 Mei 12 69,74% (+30,26%) 6 Jun 12 76,79% (+23,21%) 7 Jul 12 75,06% (+24,94%) 8 Agst 12 52,39% (+47,61%) 9 Sept 12 88,83% (+11,17%) 10 Okt 12 63,30% (+36,7%) 11 Nov 12 79,46% (+20,54%) 12 Des 12 82,97% (+17,03%) 13 Jan 13 91,57% (+8,43%) 14 Feb 13 71,45% (+28,55%) 15 Mar 13 78,00% (+22,00%) 16 Apr 13 70,72% (+29,28%) 17 Mei 13 216,12% (-116,12%) 18 Jun 13 57,51% (+42,49%) 19 Jul 13 65,24% (+34,76%) 20 Agst 13 90,96% (+9,04) 21 Sept 13 113,01% (-13,01%) 22 Okt 13 67,94% (+32,06%) 23 Nov 13 88,61% (+11,39%) 24 Des 13 43,71% (+56,29%)

9 Masalah yang akan dijawab adalah mengapa perusahaan mengalami penurunan produktivitas. dengan menetapkan 5 elemen, yaitu maintenance, material, tenaga kerja, depresiasi serta energi dan utilitas. Agar produktivitas di UD. Sabar Jaya tidak menurun, maka UD. Sabar Jaya perlu memperhatikan faktor-faktor yang dapat mempengaruhi penurunan produktivitas. Pada elemen maintenance, terdapat faktor yang mempengaruhi tingkat produktivitas

maintenance antara lain jadwal perawatan

mesin yang tidak dijadwalkan dengan baik membuat mesin harus mengalami perbaikan di saat mesin sedang digunakan untuk proses produksi sehingga akan dapat mengganggu aktivitas produksi keripik buah yang sedang berjalan. Untuk elemen material, faktor-faktor yang dapat mempengaruhi tingkat produktivitas material adalah ketersediaan bahan baku yang bersifat musiman membuat perusahaan tidak dapat menghasilkan output keripik buah yang sama setiap bulannya. Harga bahan baku yang cenderung mengalami kenaikan juga akan mempengaruhi tingkat produktivitas

material.

Untuk elemen tenaga kerja, faktor yang dapat mempengaruhi adalah kurangnya pengawasan perusahaan dalam mengawasi karyawan yang bekerja sehingga banyaknya karyawan yang menganggur saat kegiatan produksi berlangsung. Jumlah jam kerja karyawan yang terlalu lama yaitu 10 jam (melebihi jam kerja normal yaitu 8 jam) akan dapat menurunkan produktivitas tenaga kerja jika tidak dimanfaatkan dengan baik. Untuk elemen energi dan utilitas, faktor yang dapat menurunkan produktivitas energi dan utilitas adalah kurangnya kesadaran karyawan dalam hal pemakaian energi dan utilitas. Pemakaian energi dan utilitas yang berlebihan akan berdampak pada biaya energi dan utilitas yang akan mempengaruhi tingkat produktivitas energi dan utilitas. Untuk elemen depresiasi, faktor yang dapat mempengaruhi penurunan produktivitas depresiasi adalah perbaikan mesin tidak dilakukan penjadwalan dengan baik akan membuat kondisi mesin menjadi aus

sehingga membuat umur mesin menjadi lebih pendek.

Perbaikan Produktivitas

Berdasarkan analisis terhadap penurunan produktivitas perusahaan maka dapat dilakukan perencanaan yang dapat dijadikan dasar bagi perusahaan dalam melakukan perbaikan ataupun peningkatan produktivitas perusahaan. Perencanaan dilakukan agar perusahaan dapat lebih efisien dalam menghasilkan output Beberapa strategi perusahaan yang diperlukan untuk meningkatkan produktivitas perusahaan secara kualitatif yang terkait dengan kondisi aktual yang ada di UD. Sabar Jaya antara lain sebagai berikut, Peningkatan produktivitas maintenance mesin yang ada dengan cara meningkatkan pemeliharaan dan perawatan terhadap mesin tersebut. Hal ini dilakukan sebagai tindakan preventive untuk mencegah terjadinya kerusakan mesin yang dapat menghambat jalannya proses produksi sehingga akan membuat biaya maintenance mesin semakin tinggi, peningkatan produktivitas material yang dapat dilakukan dengan cara meningkatkan kontrol terhadap

material yang dikirim oleh supplier dengan

cara mengadakan perjanjian bila terdapatkerusakan material dapat ditukar dengan material lain yang lebih baik. Pemilihan supplier baik dari segi harga yang ditawarkan maupun kualitas bahan baku yang diberikan serta kontinuitas perlu dipertimbangkan kembali. Menurut Jannah (2011) kesalahan dalam pemilihan supplier bahan baku akan berdampak pada penurunan produktivitas perusahaan. Hal ini dikarenakan bahan baku merupakan salah satu faktor penting dalam kegiatan proses produksi karena berpengaruh secara langsung terhadap produk yang dihasilkan.

Peningkatan produktivitas tenaga kerja yang dapat dilakukan dengan cara melakukan pengawasan terhadap karyawan, untuk mengurangi adanya karyawan yang

10 menganggur saat produksi berlangsung, memaksimalkan jam kerja untuk mengurangi adanya karyawan yang menganggur saat produksi berlangsung, mengoptimalkan jumlah karyawan agar dapat melakukan aktivitas produksi secara cepat dan tepat. Menurut Arsi (2012) optimalisasi sumber daya dalam hal efisiensi sumber daya manusia (SDM), dapat dilakukan dengan berbagai cara, antara lain dengan membuat suatu analisis yang tepat terhadap aktivitas-aktivitas yang terjadi dan beban kerja yang ditimbulkan ataupun dengan lebih mengoptimalkan jumlah karyawan agar dapat melakukan aktivitas pekerjaan secara tepat.

Peningkatan produktivitas energi dan utilitas dapat dilakukan dengan cara meningkatkan kesadaran karyawan dalam hal pemakaian listrik dan air agar seefisien mungkin sehingga dapat menghemat biaya yang dikeluarkan oleh perusahaan. Hal ini dapat dilakukan dengan cara mematikan listrik atau air saat tidak digunakan. Peningkatan produktivitas depresiasi dapat dilakukan dengan cara melakukan penjadwalan terhadap mesin agar kondisi mesin tetap dalam kondisi yang baik.

KESIMPULAN

Dalam melakukan pengukuran produktivitas dengan menggunakan metode Marvin E. Mundel dan menetapkan bulan Januari 2012 sebagai periode dasar maka dapat dilihat indeks produktivitas parsial

material, tenaga kerja, maintenance, energi,

depresiasi cenderung fluktuatif jika dibandingkan dengan periode dasarnya (100%). Perbaikan dan peningkatan produktivitas di UD. Sabar Jaya untuk periode yang akan datang dapat dilakukan dengan alat bantu yaitu diagram sebab akibat. Dari diagram sebab akibat ini diharapkan dapat memberikan analisis yang tepat dalam mengidentifikasikan penyebab-penyebab masalah produktivitas perusahaan sehingga untuk selanjutnya dapat diberikan pemecahan atas masalah yang terjadi. Sehingga akan dapat meningkatkan produktivitas perusahaan dari segi kualitasnya.

SARAN

Penelitian selanjutnya agar melakukan pengukuran produktivitas dengan menggunakan metode lain (misalnya: Omax, APC dan lain sebagainya) yang dapat memberikan masukan secara kuantitatif bagi perusahaan untuk meningkatkan produktivitas.

DAFTAR PUSTAKA

Arsi, R.M., Sri, G.P. 2012. Analisis Beban Kerja untuk Menentukan Jumlah Optimal Karyawan dan Pemetaan Kompetensi Karyawan Berdasar Pada Job Description (Studi Kasus: Jurusan Teknik Industri ITS Surabaya). Jurnal Teknik ITS. 1(1): 526-529.

Blanchard, Olivier. 2006. Macroeconomics4th. Pearson Prentice Hall. New Jersey.

Gasperz, V. 2004. Manajemen Produktivitas Total : Strategi Peningkatan Produktivitas Bisnis Global. PT. Gramedia Pustaka Utama. Jakarta.

Herman, R.T.,Faisal S.,Rhiren R.M. 2008. Pengukuran Produktivitas Berdasarkan Model Mundel dan

APC Untuk Menciptakan

Keunggulan Biaya Produksi ( Studi Kasus : PT. ITS Jakarta). Jakarta. Jannah, M., Muhammad F, Rakhmawati.

2011. Pengambilan Keputusan Untuk Pemilihan Supplier Bahan Baku Dengan Pendekatan Analytic Hierarchy Process di PR Pahala Sidoarjo. Jurnal Agrointek Universitas Trunojoyo. 5(2): 88-97.

Mulyadi. 2007. Sistem Perencanaan dan Pengendalian Manajemen. Penerbit Salemba Empat. Jakarta.

11 Pujotomo, D, Haryom S., Halimah, N. 2008.

Analisis Pengukuran Produktivitas Pada CV. Citra Jepara Furniture. Jurnal Teknik Industri UNDIP. 3(1): 26-34

Purnama, R. 2008. Pengaruh Motivasi Kerja Terhadap Produktivitas Kerja Karyawan Pada Bagian Produksi CV. Epsilon Bandung. Jurnal Pendidikan Manajemen Bisnis. 7(14).

Purnomo, H. 2004. Pengantar Teknik Industri. Graha Ilmu. Yogyakarta. Siagian, Sondang P. 2006. Manajemen

Sumber Daya Manusia. PT. Bumi Aksara. Jakarta.

Sinungan, M. 2005. Produktivitas Apa dan Bagaimana. PT. Bumi Aksara, Jakarta.

Suliantoro, H. Arvianto, A. Kusumo, P.S. 2006. Analisa dan Evaluasi Produktivitas Melalui Pendekatan The American Productivity Center Model ( APC ) ( Studi Kasus Di PT. Gradia Husada Farma ). Jurnal Teknik Industri UNDIP 2(1).

Supandi. 2005. Manajemen Perawatan Industri. Ganeca Exact. Bandung.