METODE MARVIN E. MUNDEL

(Studi kasus: CV. SAMI SEJATI, JEPARA )Diajukan Sebagai Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Teknik Jurusan Teknik Industri Fakultas Teknik Universitas Muhammadiyah Surakarta

Disusun Oleh:

ANTONY SURYA SAPUTRA D 600 000 126

JURUSAN TEKNIK INDUSTRI FAKULTAS TEKNIK

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2008

METODE MARVIN E. MUNDEL

(Studi kasus: CV. SAMI SEJATI, JEPARA)Tugas Akhir Ini Telah Diterima Dan Disyahkan Sebagai Salah Satu Syarat Dalam Menyelesaikan Studi S1 Untuk Memperoleh Gelar Sarjana

Teknik Industri Jurusan Teknik Industri Fakultas Teknik Universitas Muhammadiyah Surakarta

Pada Hari/Tanggal :

Jam :

Disusun Oleh:

ANTONY SURYA SAPUTRA D 600 000 126

Menyetujui,

Pembimbing I Pembimbing II

(Indah Pratiwi, ST, MT) (Siti Nandiroh, ST)

METODE MARVIN E. MUNDEL

(Studi kasus: CV. SAMI SEJATI, JEPARA)Telah Disyahkan Pada Sidang Pendadaran Pada Tingkat Sarjana Teknik Industri Fakultas Teknik

Universitas Muhammadiyah Surakarta

Hari/tanggal :

Dewan Penguji,

1. Indah Pratiwi, ST. MT

Pembimbing I

2. Siti Nandiroh, ST

Pembimbing II

3. Munajat Tri Nugroho, ST. MT

Penguji I

4. Hari Prasetyo, ST. MT

Penguji II

Mengetahui,

Dekan Fakultas Teknik Ketua Jurusan Teknik Industri

(Ir. H. Sri Widodo, MT) (Munajat Tri Nugroho, ST.MT)

1.

Kesuksesan dapat diraih dengan meningkatkan kekuatan

bukan dengan mencoba mengetahui kelemahan kita.

2.

Hidup itu bukan apa yang kita lakukan kemarin atau

apa yang akan kita lakukan besok tetapi bagaimana cara

kita melalui proses hari ini.

3.

ALLAH mengabulkan doa dengan tiga cara, diberikan

langsung sebagai anugrah, ditunda sampai saat yang

tepat, atau diganti dengan yang lebih baik.

Alhamdulillah…

Sujud syukur kehadirat Allah SWT, atas rahmat, hidayah

dan karunia yang tiada taranya sehingga Tugas Akhir ini

dapat terselesaikan.

Tugas akhir ini dipersembahkan kepada :

1. Keluargaku tercinta.

2. Teknik Industri UMS.

3. Sahabat-sahabatku.

4. Rekan-rekan Teknik Industri UMS.

Sujud syukur alhamdulillah penulis panjatkan atas kehadirat Allah SWT

yang telah memberikan rahmat serta hidayah-Nya kepada kita semua, sehingga

penulis bisa menyelesaikan Laporan Tugas Akhir yang berjudul “ANALISIS

TNGKAT PRODUKTIVITAS MENGGUNAKAN METODE MARVIN E.

MUNDEL (Studi Kasus CV. SAMI SEJATI, JEPARA)”.

Penulis menyadari bahwa dalam penyusunan Laporan Tugas Akhir ini

masih terdapat banyak kekurangan, walaupun telah diusahakan semaksimal mungkin

untuk kesempurnaannya. Oleh karena itu penulis sangat mengharapkan saran serta

kritikan yang bersifat membangun demi perbaikan laporan penulis pada masa

mendatang.

Penyusunan Laporan Tugas Akhir ini tidak dapat terwujud tanpa adanya

bimbingan, arahan dan bantuan dari berbagai pihak, maka dari itu dalam kesempatan

ini penulis ingin mengucapkan banyak terima kasih kepada yang terhormat:

1. Bapak Ir. H. Sri Widodo, MT selaku Dekan Fakultas Teknik Universitas

Muhammadiyah Surakarta.

2. Bapak Munajat Tri Nugroho, ST. MT selaku Ketua Jurusan Teknik Industri

Universitas Muhammadiyah Surakarta

4. Siti Nandiroh, ST. selaku Pembimbing II Tugas Akhir yang telah

memberikan bimbingan dan arahan sampai terselesainya Laporan Tugas

Akhir..

5. Sembah sujud baktiku kepada Papi dan Mami, terima kasih untuk setiap

dukungan, doa, cinta dan sayang yang tak pernah putus selama ini.

6. Mbak Desi, Mas Tri, Dik Dhea, Mbak Delfi, Mas Iwan, Dik Delta, Mas

Candra, Mbak Fitri, terima kasih atas dukungan dan doanya.Terima kasih.

7. Teman-teman kost perfect, Uut (Gentong), Sulton, Ahmad, Ibnu (Kuncung),

Anto` (Borot), Rendi, Febby, Agus, Agung (Brondol), Duwek, terima kasih

untuk bantuan dan dukungannya. Terima kasih.

8. Keluarga besar DINAMIK, my second family. Terima kasih atas semuanya.

9. Someone_ku, Siti Musfiroh, You are my inspiration. Terima kasih karena

telah memberikan warna lain dalam hidupku. Terima kasih.

10.Semua pihak yang tidak dapat penulis sebut satu persatu yang telah membantu

dalam penyusunan laporan Tugas Akhir ini. TERIMA KASIH....

Penulis hanya bisa mengucapkan terima kasih yang sebesar-besarnya atas

semua perhatian yang telah diberikan, semoga Allah SWT senantiasa melimpahkan

rahmat serta hidayah-Nya kepada semua pihak yang telah membantu penulis dalam

menyelesaikan Laporan Tugas Akhir ini.

Wassalamu’alaikum Wr.Wb

Surakarta, Februari 2008

Penulis

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI... ix

DAFTAR TABEL... xv

DAFTAR GAMBAR ... xviii

ABSTRAKSI ... xix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 3

1.3 Batasan Masalah ... 3

1.4 Tujuan Penelitian ... 3

1.5 Manfaat Penelitian ... 3

1.6 Sistematika Penulisan ... 4

2.1 Pengertian Produktivitas ... 6

2.2 Faktor-faktor yang Mempengaruhi Produktivitas... 9

2.3 Jenis-jenis Produktivitas ... 10

2.4 Siklus Produktivitas ... 10

2.5 Kriteria Pengukuran Produktivitas... 12

2.6 Teknik Pengukuran Produktivitas Dengan Metode Marvin E. Mundel ... 13

BAB III METODOLOGI PENELITIAN 3.1 Objek Penelitian ... 23

3.2 Sumber Data ... 23

3.2.1 Data Primer ... 23

3.2.1 Data Sekunder ... 24

3.3 Teknik Pengumpulan Data... 24

3.4 Pengolahan Data dan Analisa Data ... 25

3.4.1 Input Sumber Parsial Kapital (RIP/1) ... 25

3.4.2 Input Sumber Parsial Energi, Peralatan, dan Perawatan serta Tenaga Kerja Langsung (RIP/2) ... 26

3.4.3 Input Sumber Parsial tenaga Kerja Tak Langsung (RIP/3)... 27

(AOP/3) ... 27

3.4.7 Perhitungan Indeks Produktivitas ... 27

3.5 Kerangka Pemecahan Masalah ... 28

BAB IV PENGUMPULAN, PENGOLAHAN DAN ANALISA DATA 4.1 Pengumpulan Data ... 29

4.1.1 Data Mesin dan Spesifikasi yang Ada ... 29

4.1.2 Data Mesin dan Jumlah... 30

4.1.3 Data Daya Mesin... 30

4.1.4 Data Jam Kerja Mesin... 31

4.1.5 Data Beban Listrik per Mesin dan Tarif Biaya / kwh ... 31

4.1.6 Data Perawatan Mesin... 32

4.1.7 Data Tenaga Kerja Langsung dan Pendapatannya Tahun 2006 dan Tahun 2007... 32

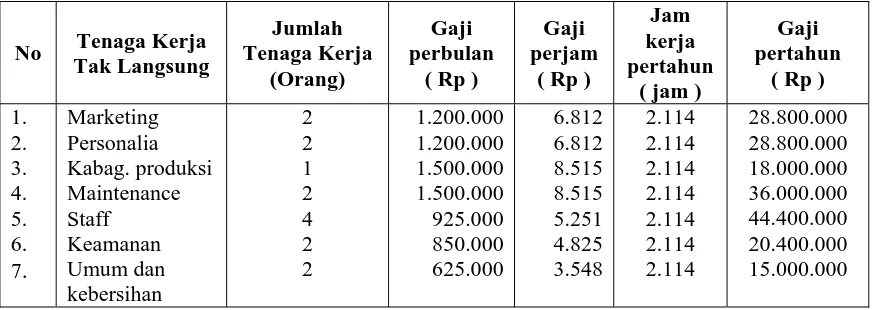

4.1.8 Data Tenaga Kerja Tak Langsung dan Spesifikasinya ... 32

4.1.9 Data Tenaga Kerja Tak Langsung dan Spesifikasinya ... 33

4.1.10 Data Waktu Standar, Biaya Total, Gaji Tenaga Kerja Langsung Tahun 2006 ... 33

4.2 Pengolahan Data ... 35

4.2.1 Perhitungan Input Sumber Parsial Kapital (RIP/1)... 35

4.2.1.1 Perhitungan Depresiasi per Jam ... 36

4.2.1.2 Perhitungan Biaya Tetap per Jam ... 38

4.2.1.3 Perhitungan Input Sumber Parsial Kapital (RIP/1)... 41

4.2.2 Perhitungan Input Sumber Parsial Enargi, Peralatan, dan Perawatan serta Tenaga Kerja Langsung (RIP/2) ... 43

4.2.2.1 Perhitungan Biaya Energi Listrik... 43

4.2.2.2 Perhitungan Biaya Perawatan ... 47

4.2.2.3 Perhitungan Biaya Tenaga Kerja Langsung... 53

4.2.2.4 Perhitungan Input Sumber Parsial Energi, Peralatan, dan Perawatan serta Tenaga Kerja Langsung (RIP/2) ... 54

4.2.3 Perhitungan Input Sumber Parsial Tenaga Kerja Tak Langsung (RIP/3) ... 55

4.2.4 Perhitungan Output Parsial Pengembalian Langsung Modal (AOP/1) ... 57

4.2.5 Perhitungan Output Parsial Pengembalian Tenaga Kerja Langsung (AOP/2) ... 64

4.3 Analisis Hasil Perhitungan... 74

4.3.1 Analisis Hasil Perhitungan Input Sumber Parsial Kapital (RIP/1)... 74

4.3.2 Analisis Hasil Perhitungan Input Sumber Parsial Energi, Peralatan, dan Perawatan serta Tenaga Kerja Langsung (RIP/2)... 75

4.3.3 Analisis Hasil Perhitungan Input Sumber Parsial Tenaga Kerja Tak Langsung (RIP/3)... 76

4.3.4 Analisis Hasil Perhitungan Output Parsial Pengembalian Langsung Modal (AOP/1)... 77

4.3.5 Analisis Hasil Perhitungan Output Parsial Pengembalian Tenaga Kerja Langsung (AOP/2) ... 77

4.3.6 Analisis Hasil Perhitungan Output Parsial Pengembalian Tenaga Kerja Tidak Langsung (AOP/3) ... 78

4.3.7 Analisis Hasil Perhitungan Indeks Produktivitas... 79

4.4 Identifikasi Penyebab Masalah Produktivitas ... 98

4.5 Perencanaan Perbaikan Produktivitas ... 99

DAFTAR PUSTAKA

LAMPIRAN

.

Tabel 1.1 Tinjauan Pustaka ... 5

Tabel 4.1 Data Mesin dan Spesifikasi Mesin yang Ada ... 29

Tabel 4.2 Data Mesin dan Jumlahnya ... 30

Tabel 4.3 Data Daya Mesin... 30

Tabel 4.4 Data Jam Kerja Mesin... 31

Tabel 4.5 Data Beban Listrik per Mesin dan Tarif Biaya/kwh ... 31

Tabel 4.6 Data Perawatan Mesin... 32

Tabel 4.7 Data Tenaga Kerja Langsung dan Pendapatannya Tahun 2006 dan Tahun 2007 ... 32

Tabel 4.8 Data Tenaga Kerja Tak Langsung dan Spesifikasinya tahun 2006... 32

Tabel 4.9 Data Tenaga Kerja Tak Langsung dan Spesifikasinya Tahun 2007 . 33 Tabel 4.10 Data Waktu Standar, Biaya Total, Gaji Tenaga Kerja Langsung Tahun 2006... 33

Tabel 4.11 Data Waktu Standar, Biaya Total, Gaji Tenaga Kerja Langsung Tahun 2007... 34

Tabel 4.12 Data Kuantitas Unit Produksi Tahun 2006 dan Tahun 2007 ... 35

Tabel 4.13 Pengukuran Produktivitas Perhitungan RIP/ 1 Tahun 2006 ... 42

Tabel 4.14 Pengukuran Produktivitas Perhitungan RIP/3 (Th 2006) ... 56

Tabel 4.15 Pengukuran Produktivitas Perhitungan RIP/3 (Th 2007) ... 56

Tabel 4.19 Perhitungan AOP/1 Bulan Maret (Tahun 2007) ... 59

Tabel 4.20 Perhitungan AOP/1 Bulan April (Tahun 2007) ... 59

Tabel 4.21 Perhitungan AOP/1 Bulan Mei (Tahun 2007) ... 60

Tabel 4.22 Perhitungan AOP/1 Bulan Juni (Tahun 2007) ... 60

Tabel 4.23 Pengukuran AOP/1 Bulan Juli (Tahun 2007) ... 61

Tabel 4.24 Perhitungan AOP/1 Bulan Agustus (Tahun 2007)... 61

Tabel 4.25 Perhitungan AOP/1 Bulan September (Tahun 2007)... 62

Tabel 4.26 Perhitungan AOP/1 Bulan Oktober (Tahun 2007)... 62

Tabel 4.27 Perhitungan AOP/1 Bulan November (Tahun 2007) ... 63

Tabel 4.28 Perhitungan AOP/1 Bulan Desember (Tahun 2007)... 63

Tabel 4.29 Pengukuran Produktivitas Perhitungan AOP/2 (Tahun 2006). ... 64

Tabel 4.30 Perhitungan AOP/2 Bulan Januari (Tahun 2007) ... 65

Tabel 4.31 Perhitungan AOP/2 Bulan Februari (Tahun 2007) ... 65

Tabel 4.32 Perhitungan AOP/2 Bulan Maret (Tahun 2007) ... 66

Tabel 4.33 Perhitungan AOP/2 Bulan April (Tahun 2007) ... 66

Tabel 4.34 Perhitungan AOP/2 Bulan Mei (Tahun 2007) ... 67

Tabel 4.35 Perhitungan AOP/2 Bulan Juni (Tahun 2007) ... 67

Tabel 3.36 Perhitungan AOP/2 Bulan Juli (Tahun 2007) ... 68

Tabel 4.37 Perhitungan AOP/2 Bulan Agustus (Tahun 2007)... 68

Tabel 4.41 Perhitungan AOP/2 Bulan Desember (Tahun 2007)... 70

Tabel 4.42 Perhitungan AOP/3 Periode Tahun 2006 dan 2007 ... 72

Tabel 4.43 Perhitungan Indeks Produktivitas Periode Tahun 2006 dan 2007 .... 73

Tabel 4.44 Hasil Perhitungan RIP/1... 74

Tabel 4.45 Hasil Perhitungan RIP/2... 75

Tabel 4.46 Hasil Perhitungan RIP/3... 76

Tabel 4.47 Hasil Perhitungan AOP/1... 77

Tabel 4.48 Hasil Perhitungan AOP/2... 77

Tabel 4.49 Hasil Perhitungan Indeks Produktivitas ... 79

Tabel 4.50 Masalah Penyebab Penurunan Produktivitas ... 99

Tabel 4.51 Tabel Pemecahan Masalah Produktivitas ... 100

Gambar 2.1 Siklus Produktivitas ... 12

Gambar 2.2 Flow Chart Kerangka Pemecahan Masalah ... 28

Gambar 4.1 Grafik AOP/1 Periode Tahun 2006-2007 ... 80

Gambar 4.2 Grafik AOP/2 Periode Tahun 2006-2007 ... 81

Gambar 4.3 Grafik AOP/3 Periode Tahun 2006-2007 ... 82

Gambar 4.4 Grafik Indeks Produktivitas Total Periode Tahun 2006-2007 ... 83

Gambar 4.5 Diagram Fish Bone Penurunan Produktivitas ... 95

produktivitas perusahaan pada tahun 2006 dan 2007, data yang digunakan meliputi data mesin dan spesifikasinya, energi, tenaga kerja, perawatan dan kuantitas produksi.

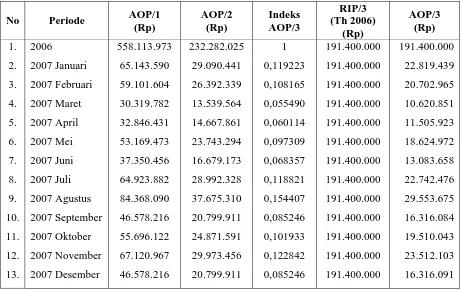

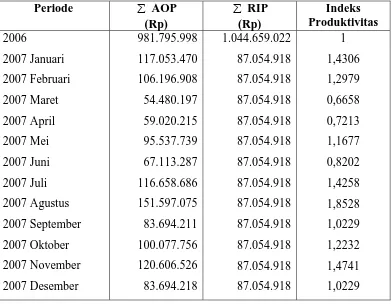

Setelah dilakukan pengukuran dapat diketahui tingkat produktivitas tahun 2007 pada bulan Januari, Februari, Mei, Agustus, Oktober, November mengalami peningkatan, sedangkan pada bulan Maret, April, Juni, Juli, September dan Desember mengalami penurunan. Untuk perhitungan output dan input diketahui total RIP periode dasar (2006) sebesar Rp. 1.006.099.662 dan RIP periode yang diukur (2007) sebesar Rp. 1.006.099.662. Untuk total AOP periode dasar (2006) sebesar Rp. 35.616.474 dan total AOP periode yang diukur (2007) sebesar Rp. 244.687.638

Berdasarkan perhitungan indeks produktivitas perusahaan selama periode 2007, perusahaan mengalami fluktuasi (naik turun) tingkat produktivitas dan pertumbuhan produktivitas tidak konsisten, akibatnya peningkatan produktivitas tidak berjalan terus-menerus, walaupun ada peningkatan (indeks rata-rata = 1,03845) dibandingkan dengan periode 2006, hal tersebut tidak menjadi ukuran keberhasilan perusahaan, karena di dalam dunia industri yan kompetitif memerlukan peningkatan produktivitas terus-menerus.

Hasil pengukuran indeks produktivitas pada penelitian ini menunjukkan bahwa kinerja perusahaan dalam kondisi yang stabil cenderung stagnasi, pertumbuhan yang terjadi lebih bersifat sementara tidak terus-menerus, dan masih terjadi penurunan tingkat produktivitas pada periode bulan Maret, April, Juni, Juli, September dan Desember tahun 2007 dibandingkan dengan periode bulan tahun sebelumnya. Dengan tingkat produktivitas yang tidak stabil maka perusahaan disarankan untuk meningkatkan produktivitas dengan cara mengoptimalkan kinerja mesin dan tenaga kerja agar output dapat maksimal sehingga jumlah input sebanding dengan jumlah output yang dihasilkan.

Kata kunci: Produktivitas, Output, Input.

PENDAHULUAN

1.1 LATAR BELAKANG MASALAH

Pada era globalisasi saat ini kemajuan sektor ekonomi meningkat dengan

pesat, industri berkembang disegala bidang baik industri barang maupun jasa,

sehingga persaingan antar industri-industri sejenis semakin ketat dan tidak

dapat dihindari lagi. Dalam upaya merebut pangsa pasar diperlukan suatu

kemampuan untuk dapat mengelola perusahaan dengan baik. Salah satu upaya

yang perlu dilakukan oleh perusahaan adalah dengan melaksanakan

pengukuran produktivitas pada tingkat perusahaan. Inti kegiatan dalam dunia

industri suatu organisasi perusahaan perlu mengetahui pada tingkat

produktivitas mana perusahaan itu beroprasi, agar dapat membandingkan

dengan produktivitas standar yang ditetapkan oleh manajemen, mengukur

tingkat perbaikan produktivitas dari waktu ke waktu, dan membandingkan

dengan produktivitas industri yang sejenis yang menghasilkan produk serupa

untuk memaksimalkan keterbatasan sumber daya yang dimiliki oleh

perusahaan dengan tujuan mendapatkan hasil yang optimum.

Oleh karena itu diperlukan suatu teknik pengukuran produktivitas

sehingga dapat diketahui faktor-faktor yang berpengaruh terhadap

produktivitas. Pada tingkat sektoral dan nasional, produktivitas membantu

mengevaluasi penampilan, perencanaan, pendapatan dan harga melalui

identifikasi faktor-faktor yang mempengaruhi distribusi pendapatan sedangkan

pada tingkat perusahaan pengukuran produktivitas digunakan sebagai sasaran

menentukan sasaran yang nyata dan pertukaran informasi antar tenaga kerja

dan manajemen secara periodik terhadap masalah-masalah yang saling

berkaitan.

Salah satu upaya yang perlu dilakukan oleh perusahaan adalah

melaksanakan pengukuran produktivitas pada tingkat perusahaan agar tingkat

produksi dapat menghasilkan produk dengan kualitas yang diinginkan dengan

biaya yang serendah mungkin. Hal tersebut dapat diatasi dengan

menghilangkan pemborosan (waste) yang terjadi. Pemahaman terhadap

konsep produksi yang efektif dan efisien mutlak diperlukan oleh para manajer

untuk menghadapi bisnis global, hal ini menjadi dasar didalam siklus

produktivitas.

CV. SAMI SEJATI adalah perusahaan yang bergerak dalam dibidang

furniture yang mana memproduksi bermacam-macam jenis meubel, seperti

meja, kursi, tempat tidur, dan almari (rak buku, dan pakaian). Pada saat ini

CV. SAMI SEJATI mengalami tingkat produktivitas yang cenderung stabil,

pertumbuhan yang terjadi lebih bersifat sementara tidak terus menerus. Suatu

perusahaan dikatakan baik apabila perusahaan memperoleh manfaat yang

maksimal dari pemanfaatan sumber daya yang ada. Dalam pelaksanaan dan

peningkatan sumber daya, setiap perusahaan mempunyai cara tersendiri tetapi

mempunyai tujuan yang sama yaitu menciptakan produktivitas yang

maksimal.

Supaya target yang ingin dicapai tidak mengalami penyimpangan dengan

perusahaan CV. SAMI SEJATI, Jalan Raya Batealit KM. 6, Jepara.

1.2 PERUMUSAN MASALAH

Berdasarkan uraian diatas maka penulis merumuskan permasalahan CV.

SAMI SEJATI sebagai berikut,

Bagaimana tingkat produktivitas perusahaan CV. SAMI SEJATI berdasar

pada pemanfaatan sumber daya yang berhubungan dengan tenaga kerja,

energi, bahan baku, dengan menggunakan metode Marvin E. Mundel.

1.3 BATASAN MASALAH

Batasan masalah pada penulisan laporan ini terbatas pada :

1. Pengukuran produktivitas dilakukan di CV. SAMI SEJATI.

2. Periode pengukuran produktivitas selama dua tahun secara bulanan yaitu

tahun 2006 sebagai tahun dasar dan 2007 sebagai periode yang diukur.

3. Jenis produk yang dianalisis adalah meja, kursi, tempat tidur, dan almari

(rak buku, dan pakaian)

1.4 TUJUAN PENELITIAN

1. Mengidentifikasi faktor-faktor yang berpengaruh terhadap pengukuran

produktivitas pada perusahaan.

2. Mengetahui tingkat produktivitas pada perusahaan dengan menggunakan

metode Marvin E. Mundel.

1.5 MANFAAT PENELITIAN

1. Mencegah terjadinya pemanfaatan sumber daya yang berlebihan dan tidak

suatu kebijakan dalam menggunakan sumber daya perusahaan.

1.6 SISTEMATIKA PENULISAN

Dalam sistematika penulisan ini, penulis memberikan gambaran isi dari

penyusunan laporan yang dapat diperinci sebagai berikut :

BAB I PENDAHULUAN

Dalam bab ini diuraikan tentang latar belakang masalah,

perumusan masalah, batasan masalah, tujuan penelitian, manfaat

penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Dalam bab ini berisi tentang teori-teori yang akan digunakan acuan

pemecahan masalah.

BAB III METODOLOGI PENELITIAN

Dalam bab ini akan diuraikan tentang lokasi penelitian, data dan

sumber data serta penerapan langkah pemecahan masalah.

BAB IV PENGUMPULAN, PENGOLAHAN DAN ANALISIS DATA

Dalam bab ini menguraikan tentang gambaran umum perusahaan,

pengumpulan data input dan output perusahaan, pengolahan data,

pengukuran produktivitas menggunakan metode Marvin E.

Mundel, analisis hasil perhitungan.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini berisi tentang kesimpulan atas semua yang telah

diuraikan pada bab sebelumnya, sedangkan saran-saran merupakan

NO NAMA JUDUL TAHUN METODE HASIL

1 Afif Setyoraharjo

ANALISIS

PRODUKTIVITAS MESIN PRODUKSI DENGAN MENGGUNAKAN

PENDEKATAN ANGKA INDEKS

MODEL MARVIN E. MUNDEL PADA

PT. SUKUNTEX, KUDUS

2004 Marvin E. Mundel Tingkat produktivitas dari mesin produksi ini dapat dilihat pada bulan September, Oktober, November, dan Desember tahun 2002 lebih meningkat dibanding dengan tahun 2001. Tetapi juga dapat dilihat bahwa di tahun 2002 terjadi penurunan tingkat produktivitas padabulan Januari, Februari, Maret, April, Mei, Juni, Juli, dan Agustus.

2 Aji Yuliono PENERAPAN METODE

MARVIN E. MUNDEL UNTUK PENGUKURAN PRODUKTIVITAS PADA PT. SICI MULTI INDOMARMER

BAB II

LANDASAN TEORI

2.1 Pengertian Produktivitas

Pengertian produktivitas dapat berbeda untuk tiap-tiap negara tergantung

pada potensi dan kelemahan yang ada, serta perbedaan aspirasi jangka pendek

dan jangka panjang, tetapi mempunyai kasamaan pada aplikasi dibidang

industri, pendidikan, jasa-jasa pelayanan dan sarana masyarakat, komunikasi

dan informasi, secara garis besar produktivitas adalah rasio apa yang dihasilkan

(output) dengan apa yang dimasukkan (input).

Menurut Sinungan (1997:12) secara umum produktivitas diartikan

sebagai hubungan antara hasil nyata maupun fisik (barang atau jasa) dengan

masukan yang sebenarnya. Produktivitas pada hakikatnya adalah keinginan dan

upaya manusia untuk selalu meningkatkan kualitas di segala bidang (Yamit,

1996:34). Pengertian produktivitas tidak terlepas dari kualitas, teknologi, rasio

output, dan hal-hal lain dari manajemen operasi.

Menurut Meredith dan Gibbs (1987:319) terdapat definisi umum dari

produktivitas seperti produktivitas tenaga kerja, produktivitas modal,

produktivitas faktor total, dan lain sebagainya. Di mana output dan input yang

relevan diukur, yang sering menjadi masalah dalam pengukuran adalah output

mengakibatkan perbandingan output hampir meliputi seluruh cakupan yang

ada. Sedangkan menurut Berg mendefinisikan produktivitas sebagai

perbandingan antara totalitas pengeluaran pada waktu tertentu dengan totalitas

masukan selama periode tersebut.

Produktivitas adalah mencapai tingkat (level) tertinggi dari unjuk kerja

dengan pemakaian dari sumber daya yang minim (Ravianto, 1986:17).

Produktivitas mempengaruhi sistem sosial teknik berkembang menjadi lebih

bermanfaat dimana produktivitas seharusnya dapat diikuti dengan peningkatan

semua cakupan operasi yang ada (Meredith dan Gibbs, 1987:318). Menurut

Summanth total produktivitas adalah perbandingan output tangible dengan

input tangible. Sedangkan menurut Paul Mali definisi produktivitas adalah

ukuran seberapa irit sumber daya yang digunakan bersama di dalam organisasi

untuk memperoleh sekumpulan hasil-hasil. Peningkatan produktivitas

merupakan upaya memajukan ekonomi dan mengumpulkan laba (Schroeder,

1989:662).

Beberapa pengertian tentang produktivitas yang lain dapat diuraikan

sebagai berikut:

1. Organization for Economic Cooperation and Development (OECD), pada

dasarnya bahwa produktivitas adalah output dibagi dengan elemen produksi

2. International Labour Organization (ILO), produktivitas adalah

perbandingan antara elemen-elemen produksi dengan yang dihasilkan.

Eleman-elemen tersebut berupa tanah, tenaga kerja, modal dan organisasi.

3. European Productivity Agency (EPA), produktivitas adalah tingkat

efektivitas pemanfaatan setiap elemen produktivitas.

4. National Productivity Board Singapore, produktivitas adalah sikap mental

yang mempunyai semangat untuk berkerja keras dan ingin memiliki

kebiasaan untuk melakukan peningkatan perbaikan.

5. Dewan Produktivitas Nasional (DPN) 1983 mendefinisikan sebagai berikut:

a. Produktivitas pada dasarnya adalah suatu sikap mental yang selalu

mempunyai pandangan bahwa mutu kehidupan hari ini harus lebih baik

dari hari kemarin dan hari esok harus lebih baik dari hari ini.

b. Secara umum produktivitas mengandung pengertian perbandingan

antara hasil yang dicapai dengan keseluruhan sumber daya yang

digunakan.

6. Doktrin pada Konferensi Oslo 1984

Produktivitas adalah suatu konsep yang universal yang bertujuan untuk

menyediakan lebih banyak barang dan jasa untuk lebih banyak

manusia,dengan menggunakan sumber-sumber riil yang makin sedikit.

Produktivitas merupakan interaksi terpadu dari investasi (iptek dan riset),

2.2 Faktor-faktor yang Mempengaruhi Produktivitas

Faktor-faktor yang mempengaruhi produktivitas secara umum diantaranya

adalah sebagai berikut (Reksohadiprojo, 1989:14):

1. Faktor tenaga kerja

Tenaga kerja dalam produktivitas merupakan faktor yang sangat penting,

karena dengan tenaga kerja yang terdidik lebih sehat dan lebih bergizi dan

berketrampilan akan meningkatkan semangat untuk bekerja.

2. Faktor energi

Energi juga berpengaruh terhadap pencapaian produktivitas dalam

perusahaan, karena dengan adanya energi yang tersedia dan juga mudah

dalam perolehannya maka perusahaan akan lebih cepat memproduksi

barang yang akan diproduksi.

3. Faktor modal

Modal merupakan faktor dominan dalam pencapaian sasaran produktivitas

yaitu berupa investasi awal seperti mesin, gedung, peralatan serta bahan

baku.

4. Faktor metode atau proses

Metode berpengaruh pada perencanaan tata ruang tugas dan produksi serta

pengawasan produksi.

5. Faktor lingkungan baik internal maupun ekternal

Faktor meliputi organisasi dan system manajemen, kondisi kerja, kondisi

2.3 Jenis-jenis Produktivitas

Dengan membandingkan jumlah serta jenis masukan dan keluaran yang

dilibatkan, jenis produktivitas menurut David J. Summanth (1985:7) dibedakan

sebagai berikut:

1. Produktivitas Parsial

Merupakan perbandingan antara keluaran dengan salah satu faktor

masukan. Misal produktivitas tenaga kerja adalah perbandingan antara

keluaran dengan masukan tenaga kerja.

2. Produktivitas Faktor Total

Merupakan perbandingan antara keluaran bersih dengan masukan tenaga

kerja dan masukan kapital, di mana keluaran bersih adalah keluaran total

dikurangi jumlah nilai barang dan jasa yang dibeli.

3. Produktivitas Total

Merupakan perbandingan antara keluaran total terhadap masukan total.

Berdasarkan definisi ini tampak bahwa pengukuran produktivitas total

merefleksikan dampak penggunaan semua input secara bersama dalam

menghasilkan suatu output.

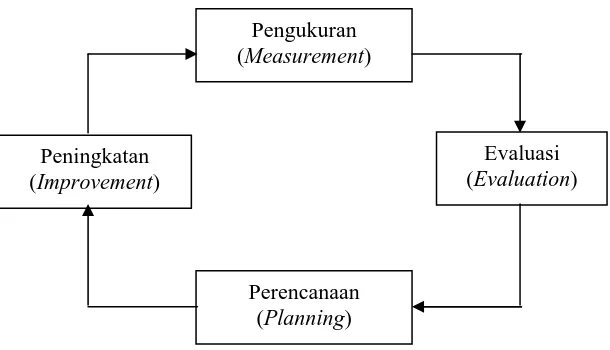

2.4 Siklus Produktivitas

Dalam konsep ini secara garis besar terdiri dari empat tahapan yang

perencanaan (planning) dan peningkatan (improvement), dalam siklus

produktivitas menurut Summanth (1985:48) adalah sebagai berikut:

1. Pengukuran Produktivitas (Productivity Measurement)

Mempunyai pengertian suatu proses untuk mengukur produktivitas suatu

unit operasional atau suatu perusahaan.

2. Pengevaluasian Produktivitas (Productivity Evaluation)

Mempunyai pengertian untuk membandingkan produktivitas total suatu

unit operasional atau suatu perusahaan.

3. Perencanaan Produktivitas (Productivity Planning)

Mempunyai pengertian suatu proses yang menyangkut pendekatan ilmiah

untuk merencanakan target tingkat produktivitas total pada suatu unit

operasi atau perusahaan.

4. Peningkatan Produktivitas (Productivity Improvement)

Mempunyai pengertian suatu proses untuk meningkatkan produktivitas

dengan pencapaian target yang ditetapkan selama tahap perencanaan dari

siklus produktivitas.

Secara garis besar siklus prodktivitas dapat digambarkan pada gambar

Pengukuran (Measurement)

Perencanaan (Planning)

Evaluasi (Evaluation) Peningkatan

[image:31.612.185.490.117.292.2](Improvement)

Gambar 2.1.Siklus produktivitas

2.5 Kriteria Pengukuran Produktivitas

Kriteria-kriteria pengukuran produktivitas meliputi beberapa hal sebagai

berikut:

1. Keabsahan (Validitas)

Adalah ukuran yang secara tepat menggambarkan perubahan dari masukan

menjadi keluaran dalam proses produksi yang sebenarnya.

2. Kelengkapan (Completeness)

Menunjukkan bahwa ketelitian seluruh keluaran atau hasil yang diperoleh

dan masukan atau sumber yang digunakan dapat diukur dan termasuk dalam

perbandingan produktivitas yang digunakan.

3. Dapat dibandingkan (Comparability)

Pentingnya pengukuran produktivitas terletak pada kemampuannya untuk

sehingga dapat dilihat apabila ada penggunaan sumber lebih efisien atau

tidak dalam mencapai hasil.

4. Ketermasukan (Inclusiveness)

Pengukuran produktivitas menyatukan semua kegiatan dalam fungsi fungsi

organisasi, memberikan inspirasi pada manajer.

5. Tepat Waktu (Timeliness)

Dimaksudkan sebagai alat yang efektif bagi manajemen, sehingga harus

dikomunikasikan pada setiap manajer yang bertanggung jawab pada

bidangnya dalam waktu yang secepat-cepatnya tetapi masih dalam batas-

batas yang masih praktis dilakukan.

6. Keefektifan Ongkos (Cost Effectivity)

Pengukuran produktivitas haruslah dilakukan dengan melibatkan

ongkos-ongkos yang berhubungan, baik yang langsung maupun tidak langsung.

2.6 Teknik Pengukuran Produktivitas Dengan Metode Marvin E. Mundel

Marvin E. Mundel (1978) memperkenalkan penggunaan angka indeks

produktivitas pada tingkat perusahaan berdasarkan dua bentuk pengukuran,

yaitu :

=

IP

{

(

AOMP/RIMP)

/(

AOBP/RIBP)

}

×100 ... 2.1=

Dimana :

IP = indeks produktivitas

AOMP = output agregat untuk periode yang diukur

AOBP = output agregat untuk periode dasar

RIMP = input resource untuk periode yang diukur

RIBP = input resource untuk periode dasar.

Dari dua bentuk pengukuran indeks produktivitas yang

dikemukakan oleh Marvin E. Mundel, tampak bahwa pada dasarnya kedua

bentuk pengukuran itu serupa, sehingga kita dapat menggunakan salah satu

dalam penerapan pengukuran produktivitas pada tingkat perusahaan.

=

IP

({

AOMP/RIMP)

/(

AOBP/RIBP)

}

×100 ... 2.3IP = {(Indeks Performansi Periode Pengukuran / Indeks Performansi

Periode Dasar)}×100... 2.4

=

IP

({

AOMP/AOBP)

/[

(

RIMP/RIBP)

]

}

×100... 2.5IP = {(Indeks output / Indeks input)}×100... 2.6

(Gaspersz, 1998 : 39)

Pada dasarnya model Mundel merupakan suatu model pengukuran

produktivitas yang berdasarkan pada konsep-konsep dalam ilmu teknik dan

manajemen industri. Model ini mensyaratkan bahwa perusahaan yamg akan

diukur produktivitsnya itu mempunyai waktu-waktu standar untuk operasi

kebanyakan perusahaan industri di Indonesia yang masih bersifat

tradisional.

Marvin E. Mundel mendefinisikan produktivitas sebagai rasio

antara nilai barang hasil produksi dan biaya produksi, yang dibandingkan

dengan rasio serupa untuk periode basis atau referensi. Ada 7 unsur pokok

algoritma yang digunakan dalam perhitungan yaitu :

1. Input Sumber Parsial Kapital (RIP/1)

Input kapital (modal) yang dimaksud adalah biaya depresiasi perjam

yang dikeluarkan perusahaan berkenaan dengan perolehan asli

(original cost) dari suatu aktiva tetap (fasilitas atau alat

produksi/mesin) yang dimiliki perusahaan.

=

/jam Depresiasi

th tersedia Jam

ekonomis Umur

Residu Nilai

asli perolehan Harga

/

× − ... 2.7

=

tetap/jam

Biaya Depresiasi jam

th tersedia Jam

asli perolehan Harga

/

/ − ... 2.8

= b

RIP/1/ X/1/b×$/1+X/2/b×$/2...+X /N/b×$/N... 2.9

Keterangan :

b = Base Year/ periode dasar

RIP/1/b = Input sumber parsial capital periode dasar

X/1/b = Input yang ke-1 periode dasar

$/1 = Biaya input yang ke-1 periode dasar

$/2 = Biaya input yang ke-2 periode dasar

X/N/b = Input yang ke-n periode dasar

$/N = Biaya input yang ke-n periode dasar

= m

RIP/1/ X /1/m×$/1+X/2/m×$/2...+X /N/m×$/N... 2.10

Keterangan :

m = Measured Year/ periode yang diukur

RIP/1/m = Input sumber parsial capital periode yang diukur

X/1/m = Input yang ke-1 periode yang diukur

$/1 = Biaya input yang ke-1 periode yang diukur

X/2/m = Input yang ke-2 periode yang diukur

$/2 = Biaya input yang ke-2 periode yang diukur

X/N/m = Input yang ke-n periode yang diukur

$/N = Biaya input yang ke-n periode yang diukur

2. Input Sumber Parsial Energi, Peralatan dan Perawatan Serta Tenaga

Kerja Langsung (RIP/2)

a). Biaya energi listrik

Biaya energi listrik/jam=

periode tersedia

Jam

kWH Biaya mesin

listrik Beban

/

/

/ ×

... 2.11

b). Biaya perawatan

1.Biaya pelumas/ jam= 1

5 . 195

75 . 0

X t C N

× ⎟ ⎠ ⎞ ⎜

⎝

⎛ × + ... 2.12

X1 = Harga minyak pelumas (Rp/liter)

N = Daya Output Mesin (engine)(HP)

C = Capasitas Carter Oil = 0.15 x N (liter)

T = Periode penggatian Oil Carter (jam)

2. Biaya Grease / jam = 2... 2.13

4

10 3 .

0 × − ×N×X

Keterangan :

X2 = Harga Grease (Rp/Kg)

N = Daya Output Mesin (engine)(HP)

3. Biaya perawatan total/jam = Biaya Pelumas/jam + Biaya

Grease/jam ... 2.14

4. Biaya Perawatan Total = Jam kerja tersedia x biaya perawatan

total/jam ...2.15

c). Biaya Tenaga Kerja Langsung

Komponen-komponen biaya tenaga kerja langsung terdiri dari :

1. Gaji atau upah pokok

= periode pokok

gaji

Biaya /

∑

Naker/ periode×∑

waktu/ periode×gaji/periodewaktu... 2.16 2. Bonus, jaminan makan dan transportasi, Asuransi Tenaga Kerja(ASTEK)

Biaya tenaga kerja total merupakan penjumlahan biaya

komponen-komponen tenaga kerja tersebut di atas.

Keterangan :

b = Base Year/periode dasar

RIP/2/b = Input sumber parsial energi, peralatan, perawatan dan

tenaga kerja langsung periode dasar

$E/b = Total biaya energi periode dasar

$T/b = Total biaya peralatan dan perawatan periode dasar

$L/b = Total biaya tenaga kerja periode dasar

=

m RIP/2/

b H

m H m L m T m E

/ / /

$ / $ /

$ + + × ... 2.18

Keterangan :

m = Measured Year/ periode yang diukur

RIP/2/m = Input sumber parsial energi, peralatan, perawatan dan

tenaga kerja langsung periode yang diukur

$E/m = Total biaya energi periode yang diukur

$T/m = Total biaya peralatan dan perawatan periode yang

diukur

$L/m = Total biaya tenaga kerja periode yang diukur

H/m = Jam tersedia untuk tahun/periode yang diukur

H/b = Jam tersedia untuk tahun/periode dasar

3. Input Sumber Parsial Tenaga Kerja Tak Langsung (RIP/3)

=

b

b Z mxHR Z

HA b S mxHR S HA b M mxHR M

HA

m

RIP/3/ = / / / / + / / / / ...+ / / / /

...2.20

Keterangan :

B = Base Year/periode dasar

m = Measured Year/periode yang diukur

RIP/3/b = Input sumber parsial tenaga kerja tak langsung periode

dasar

RIP/3/m = Input sumber parsial tenaga kerja tak langsung periode

yang diukur

HA/M/m = Aktual jam yang dibayar kategori ke-1 periode yang

diukur

HR/M/b = Tingkat per jam kategori ke-1 periode dasar

HA/S/m = Aktual jam yang dibayar kategori ke-2 periode yang

diukur

HR/S/b = Tingkat per jam kategori ke-2 periode dasar

HA/Z/m = Aktual jam yang di bayar kategori ke-n periode yang

diukur

HR/Z/b = Tingkat per jam kategori ke-n periode dasar

4. Output Parsial Pengembalian Langsung Modal (AOP/1)

Merupakan hasil yang diperoleh secara langsung apabila

harga pengorbanan perusahaan untuk penanaman modal (fixed cost) untuk

mesin dan biaya pengoperasiannya yaitu biaya listrik dan biaya perawatan.

Jam Total Biaya Mesin

Unit Siklus Waktu Produksi

Unit Kuantitas b

AOP/1/ = × / × /

... 2.21

Keterangan :

B = Base Year/periode dasar

AOP/1/b = Output parsial pengembalian langsung modal periode dasar.

5. Output Parsial Pengembalian Tenaga Kerja Langsung (AOP/2)

Merupakan hasil yang diperoleh secara langsung apabila

memproduksi sejumlah output berkenaan dengan biaya yang dikeluarkan

perusahaan karena pemakaian jasa tenaga kerja langsung.

AOP/2/b = Kuantitas Unit Produksi x Waktu Siklus / Unit Mesin x Tingkat Biaya

Naker Langsung / Unit ...2.22

Keterangan :

b = Base Year/periode dasar

AOP/2/b = Output parsial pengembalian naker lansung period dasar

Perhitungan keluaran (output) agregat AOP/1 dan AOP/2, berdasarkan

atas waktu standar untuk memproduksi 1 unit produk dan biaya investasi

mesin termasuk biaya tambahannya yaitu biaya perawatan dan listrik tiap

mesin, biaya tenaga kerja langsung serta kapasitas produksi tiap periode,

pemanfaatan investasi, energi, perawatan dan tenaga kerja langsung di dalam

proses konversi bahan baku menjadi produk.

6. Output Parsial Pengembalian Tenaga Kerja Tidak Langsung (AOP/3)

Merupakan hasil yang diperoleh apabila memproduksi sejumlah

output berkenaan dengan biaya yang lelah dikeluarkan karena pemakaian jasa

tenaga kerja tidak langsung yang jasanya tidak secara langsung diberikan

pada aktivitas proses produksi. Perhitungan AOP/3 dengan menggunakan

rumus sebagai berikut :

=

m

AOP/3/ RIP b

b AOP b

AOP

m AOP m

AOP

/ 3 / /

2 / /

1 /

/ 2 / /

1 /

× +

+ ...2.23

=

b

AOP/3/ RIP/3/b... 2.24

Keterangan:

b = Base Year/periode dasar

m = Measured Year/periode yang diukur

AOP/3/b = Output parsial pengembalian naker tidak

langsung periode dasar

AOP/3/m = Output parsial pengembalian naker tidak

langsung periode yang diukur

AOP/1/m = Output parsial pengembalian langsung modal

periode yang diukur

AOP/1/b = Output parsial pengembalian langsung modal

AOP/2/m = Output parsial pengembalian naker langsung

periode yang diukur

AOP/2/b = Output parsial pengembalian naker langsung

periode dasar

RIP/3/b = Input sumber parsial naker tidak langsung

periode dasar

7. Perhitungan Indeks Produktivitas

=

m

AO / AOP/1/m+AOP/2/m+AOP/3/m ...2.25

=

m

RI / RIP/1/m+RIP/2/m+RIP/3/m...2.26

=

b

AO / AOP/1/b+AOP/2/b+AOP/3/b ...2.27

=

b

RI / RIP/1/b+RIP/2/b+RIP/3/b...2.28

= tas Produktivi

Indeks

(

)

)

(

AO b RI bm RI m AO

/ / /

/ / /

...2.29

= tas Produktivi Indeks

dasar periode i

performans Indeks

pengukuran periode

i performans Indeks

... 2.30

= tas Produktivi Indeks

Input Indeks

Output Indeks

... 2.31

BAB III

METODOLOGI PENELITIAN

3.1 OBYEK PENELITIAN

Sebagai obyek dalam pelaksanaan penelitian ini adalah di CV. SAMI

SEJATI, yang lokasinya di Jalan Raya Batealit KM. 6, Jepara, Jawa Tengah.

Pabrik ini adalah pabrik furniture dimana beroperasi untuk memproduksi

berbagai macam produk meubel.

3.2 SUMBER DATA

Salah satu langkah awal yang dilakukan penulis dalam menyusun

laporan penelitian ini adalah mengumpulkan data dari perusahaan yang akan

diteliti, dikarenakan data tersebut merupakan salah satu unsur yang sangat

penting sebagai masukan (input) dalam melakukan pengolahan data dan

pembahasan dalam laporan ini. Data yang diperlukan dalam penyusunan

tugas akhir ini adalah data primer dan data sekunder. Berdasarkan sumber

data-data yang nantinya akan digunakan dalam penyusunan adalah sebagai

berikut:

3.2.1 Data Primer

Yaitu data yang diperoleh langsung melalui pengamatan dan

pencatatan yang dilakukan di CV. SAMI SEJATI. Data untuk

a. Data fasilitas mesin dan spesifikasinya.

b. Data kegiatan perawatan.

c. Data tenaga kerja.

d. Data daya mesin.

e. Data waktu siklus.

f. Data kuantitas unit produksi tahun 2006 dan 2007.

g. Data jam kerja mesin.

3.2.2 Data Sekunder

Yaitu data pelengkap yang sangat diperlukan dalam pemecahan

masalah antara lain :

a. Buku-buku literatur yang berhubungan dengan masalah-masalah

yang dibahas

b. Sejarah perusahaan

3.3 TEKNIK PENGUMPULAN DATA

Pemgumpulan data dalam penulisan laporan ini dilakukan dengan cara

sebagai berikut :

1. Wawancara

Yaitu metode pengumpulan data dengan jalan mengadakan wawancara

secara langsung dengan bagian yang bersangkutan untuk memperoleh data

2. Pengamatan

Yaitu metode pengumpulan data dengan mengadakan pengamatan dan

pencatatan secara langsung pada obyek penelitian dengan mendapatkan

data serta informasi yang dibutuhkan.

3. Dokumentasi

Mencari data-data histeris atau data cetak lain perusahaan CV. SAMI

SEJATI yang ada kaitannya dengan permasalahan yang dibahas.

4. Studi Pustaka

Yaitu metode pengumpulan data dari buku-buku literatur yang

berhubungan dengan masalah-masalah yang dibahas, juga untuk

menunjang dalam penyelesaian permasalahan yang ada dengan membaca

atau mempelajari pustaka sebagai landasan teori maupun sumber-sumber

referensi lainya yang mendukung tujuan penelitian dalam menyelesaikan

masalah.

3.4 PENGOLAHAN DATA DAN ANALISIS DATA

Setelah penulis mendapatkan data yang lengkap, maka langkah

selanjutnya adalah melakukan perhitungan terhadap data tersebut, sedangkan

langkah-langkah perhitungan tersebut adalah sebagai berikut:

3.4.1 Input Sumber Parsial Kapital (RIP/1)

Untuk menghitung Depresiasi/jam dapat melihat rumus no. 2.7

Untuk menghitung Biaya tetap/jam dapat melihat rumus no. 2.8

3.4.2 Input Sumber Parsial Energi, Peralatan dan Perawatan Serta Tenaga

Kerja Langsung (RIP/2)

a). Biaya energi listrik

Untuk menghitung biaya energi listrik dapat melihat rumus no.

2.11

b). Biaya perawatan

1. Biaya pelumas/jam

Untuk menghitung biaya pelumas/jam dapat melihat rumus no.

2.12

2. Biaya Grease (gemuk)

Untuk menghitung biaya tersebut dapat melihat rumus no. 2.13

Untuk menghitung biaya perawatan total/jam dapat melihat

rumus no. 2.14

Untuk menghitung biaya perawatan total dapat melihat rumus

no. 2.15

c). Biaya Tenaga Kerja Langsung

Komponen-komponen biaya tenaga kerja langsung terdiri dari :

1. Gaji atau upah pokok

Untuk menghitung Biaya gaji pokok/periode dapat melihat

rumus no. 2.16

2. Bonus, jaminan makan dan transportasi, Asuransi Tenaga Kerja

Biaya tenaga kerja total merupakan penjumlahan biaya

komponen-komponen tenaga kerja tersebut di atas.

Untuk menghitung (RIP/2) dapat melihat rumus no. 2.17 dan

no. 2.18

3.4.3 Input Sumber Parsial Tenaga Kerja Tak Langsung (RIP/3)

Untuk menghitung (RIP/3) dapat melihat rumus no. 2.19 dan no. 2.20

3.4.4 Output Parsial Pengembalian Langsung Modal (AOP/1)

Untuk menghitung (AOP/1) dapat melihat rumus no. 2.21

3.4.5 Output Parsial Pengembalian Tenaga Kerja Langsung (AOP/2)

Untuk menghitung (AOP/2) dapat melihat rumus no. 2.22

3.4.6 Output Parsial Pengembalian Tenaga Kerja Tidak Langsung (AOP/3)

Untuk menghitung (AOP/3) dapat melihat rumus no. 2.23 dan no. 2.24

3.4.7 Perhitungan Indeks Produktivitas

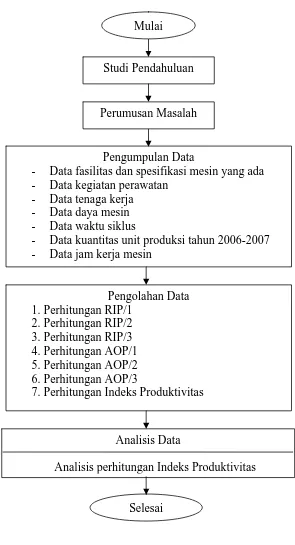

3.5 Kerangka Pemecahan Masalah

Pengumpulan Data

- Data fasilitas dan spesifikasi mesin yang ada - Data kegiatan perawatan

- Data tenaga kerja - Data daya mesin - Data waktu siklus

- Data kuantitas unit produksi tahun 2006-2007 - Data jam kerja mesin

Pengolahan Data 1. Perhitungan RIP/1

2. Perhitungan RIP/2 3. Perhitungan RIP/3 4. Perhitungan AOP/1 5. Perhitungan AOP/2 6. Perhitungan AOP/3

7. Perhitungan Indeks Produktivitas Studi Pendahuluan

Mulai

Selesai Analisis Data

[image:47.595.144.439.151.696.2]Analisis perhitungan Indeks Produktivitas Perumusan Masalah

29

4.1 Pengumpulan Data

Salah satu langkah awal yang dilakukan penulis dalam menyusun

laporan penelitian ini adalah mengumpulkan data dari perusahaan yang

akan diteliti, dikarenakan data tersebut merupakan salah satu unsur yang

sangat penting sebagai masukan (input) dalam melakukan pengolahan data

dan pembahasan dalam laporan ini.

Pada pengumpulan data, akan disajikan beberapa data yang

dibutuhkan untuk menyelesaikan perhitungan menggunakan metode

Marvin E. Mundel yang diambil langsung dari sumber utama. Berdasarkan

sumber data-data yang nantinya akan digunakan dalam penyusunan adalah

sebagai berikut:

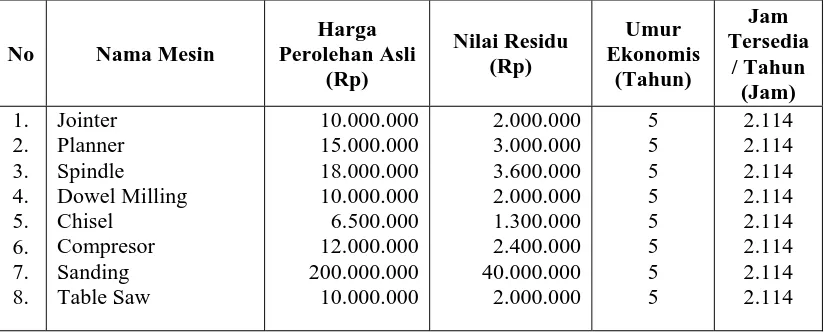

[image:48.595.116.529.555.721.2]4.1.1 Data Mesin dan Spesifikasi Mesin yang Ada

Tabel 4.1 Data Mesin dan Spesifikasi Mesin yang Ada

No Nama Mesin

Harga Perolehan Asli

(Rp)

Nilai Residu (Rp)

Umur Ekonomis

(Tahun)

Jam Tersedia

/ Tahun (Jam) 1.

2. 3. 4. 5. 6. 7. 8.

Jointer Planner Spindle Dowel Milling Chisel

Compresor Sanding Table Saw

10.000.000 15.000.000 18.000.000 10.000.000 6.500.000 12.000.000 200.000.000 10.000.000

2.000.000 3.000.000 3.600.000 2.000.000 1.300.000 2.400.000 40.000.000 2.000.000

5 5 5 5 5 5 5 5

2.114 2.114 2.114 2.114 2.114 2.114 2.114 2.114

Perhitungan nilai residu, jam tersedia dapat dilihat pada lampiran 2

Keterangan :

Tahun 2006 = 302 hari kerja

Tahun 2007 = 302 hari kerja

1 Hari kerja = 7 jam

1 Hari kerja = 1 shift kerja

Jam tersedia/tahun = 2.114 jam/tahun

[image:49.595.152.439.584.715.2]4.1.2 Data Mesin dan Jumlah

Tabel 4.2 Data Mesin dan Jumlahnya

No Nama Mesin Jumlah Mesin ( Unit )

Jam Tersedia ( jam / Th )

Total Jam Tersedia ( Jam / Th ) 1. 2. 3. 4. 5. 6. 7. 8. Jointer Planner Spindle Dowel Milling Chisel Compresor Sanding Table Saw 2 1 1 1 1 2 1 1 2.114 2.114 2.114 2.114 2.114 2.114 2.114 2.114 4.228 2.114 2.114 2.114 2.114 4.228 2.114 2.114

Sumber : SAMI SEJATI dan Perhitungan

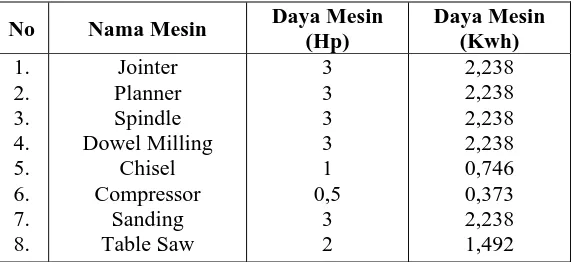

4.1.3 Data Daya Mesin

Tabel 4.3 Data Daya Mesin

No Nama Mesin Daya Mesin (Hp) Daya Mesin (Kwh) 1. 2. 3. 4. 5. 6. 7. 8. Jointer Planner Spindle Dowel Milling Chisel Compressor Sanding Table Saw 3 3 3 3 1 0,5 3 2 2,238 2,238 2,238 2,238 0,746 0,373 2,238 1,492

Keterangan :

1Hp = 0,746 kwh

4.1.4 Data Jam Kerja Mesin

Tabel 4.4 Data Jam Kerja Mesin

No Nama Mesin

Jam Kerja Mesin ( jam )

Jumlah Mesin ( Unit )

Total Jam Kerja Mesin

( Jam ) 1. 2. 3. 4. 5. 6. 7. 8. Jointer Planner Spindle Dowel Milling Chisel Compressor Sanding Table Saw 2.072 2.050 2.072 2.093 2.072 2.093 2.093 2.050 2 1 1 1 1 2 1 1 4.144 2.050 2.072 2.093 2.072 4.186 2.093 2.050

Sumber : CV.SAMI SEJATI dan Perhitungan

Perhitungan jam kerja mesin dapat dilihat pada lampiran 3

4.1.5 Data Beban Listrik per Mesin dan Tarif Biaya / kwh

Tabel 4.5 Data Beban Listrik per Mesin dan Tarif Biaya/kwh

No Nama Mesin Daya Mesin (HP) Beban listrik/ Mesin (Kwh) Tarif biaya/ Kwh (Rp) 1. 2. 3. 4. 5. 6. 7. 8. Jointer Planner Spindle Dowel Milling Chisel Compressor Sanding Table Saw 3 3 3 3 1 0,5 3 2 4.637 4.588 4.637 4.684 1.546 781 4.684 3.059 439 439 439 439 439 439 439 439

Sumber : CV.SAMI SEJATI dan Perhitungan

4.1.6 Data Perawatan Mesin

Tabel 4.6 Data Perawatan Mesin

No Fasilitas Perawatan Harga ( Rp )

Periode Penggantian ( jam ) 1. 2. Minyak Pelumas Grease 18.000/ltr 21.000/kg 624 8

Sumber : CV.SAMI SEJATI dan Perhitungan

4.1.7 Data Tenaga Kerja Langsung dan Pendapatannya Tahun 2006 dan

Tahun 2007

Tabel 4.7 Data Tenaga Kerja Langsung dan Pendapatannya

Tahun 2006 dan Tahun 2007

No Jml. Tenaga Kerja

Jml. Waktu

Periode Jml. Gaji / hari Jml. Gaji / jam

1 64 orang 7 jam / hari 302 hari / th

Rp. 30.000 / hari,- Rp. 4285 /jam,-

Sumber : CV. SAMI SEJATI dan Perhitungan

4.1.8 Data Tenaga Kerja Tak Langsung dan Spesifikasinya

Tabel 4.8 Data Tenaga Kerja Tak Langsung dan Spesifikasinya tahun 2006

No Tenaga Kerja Tak Langsung Jumlah Tenaga Kerja (Orang) Gaji perbulan

( Rp )

Gaji perjam

( Rp )

Jam kerja pertahun

( jam )

Gaji pertahun

( Rp ) 1. 2. 3. 4. 5. 6. 7. Marketing Personalia Kabag. produksi Maintenance Staff Keamanan Umum dan kebersihan 2 2 1 2 4 2 2 1.200.000 1.200.000 1.500.000 1.500.000 925.000 850.000 625.000 6.812 6.812 8.515 8.515 5.251 4.825 3.548 2.114 2.114 2.114 2.114 2.114 2.114 2.114 28.800.000 28.800.000 18.000.000 36.000.000 44.400.000 20.400.000 15.000.000

Sumber : CV.SAMI SEJATI dan Perhitungan

Keterangan :

Gaji perjam =

pertahun kerja

jam

Pendapatan pertahun = gaji perjam× jamkerja pertahun

4.1.9 Data Tenaga Kerja Tak Langsung dan Spesifikasinya

Tabel 4.9 Data Tenaga Kerja Tak Langsung dan Spesifikasinya Tahun 2007

No Tenaga Kerja Tak Langsung Jumlah Tenaga Kerja (Orang) Gaji perbulan

( Rp )

Gaji perjam

( Rp )

Jam kerja pertahun

( jam )

Gaji pertahun

( Rp ) 1. 2. 3. 4. 5. 6. 7. Marketing Personalia Kabag. produksi Maintenance Staff Keamanan Umum dan kebersihan 2 2 1 2 4 2 2 1.200.000 1.200.000 1.500.000 1.500.000 925.000 850.000 625.000 6.812 6.812 8.515 8.515 5.251 4.825 3.548 2.114 2.114 2.114 2.114 2.114 2.114 2.114 28.800.000 28.800.000 18.000.000 36.000.000 44.400.000 20.400.000 15.000.000

Sumber : CV. SAMI SEJATI dan Perhitungan

Keterangan :

Gaji perjam =

pertahun kerja

jam

pertahun Gaji

Pedapatan pertahun = gaji perjam× jamkerja pertahun

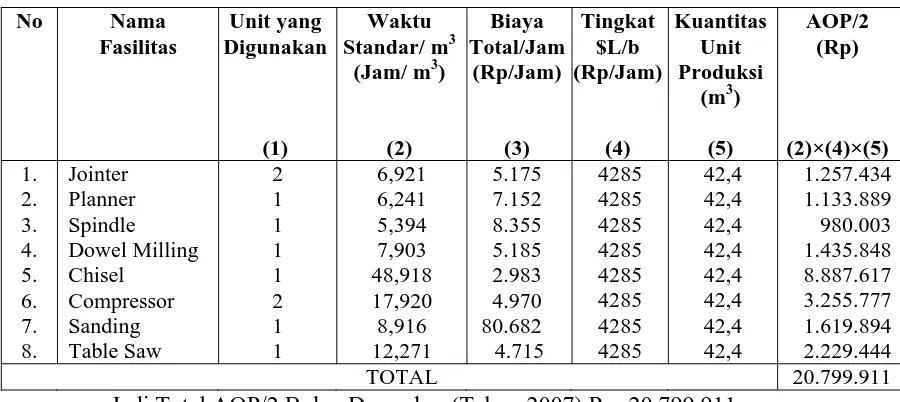

4.1.10 Data Waktu Standar, Biaya Total, Gaji Tenaga Kerja Langsung

[image:52.595.108.546.198.353.2]Tahun 2006

Tabel 4.10 Data Waktu Standar, Biaya Total, Gaji Tenaga Kerja Langsung

Tahun 2006

No Nama

Fasilitas

Unit yang Digunakan

Waktu Standar/m3

(Jam/ m3)

Biaya Total/Jam (Rp/Jam) Gaji Tenaga Kerja Langsung (Rp/Jam) 1. 2. 3. 4. 5. 6. 7. 8. Jointer Planner Spindle Dowel Milling Chisel Compressor Sanding Table Saw 2 1 1 1 1 2 1 1 0,0523 0,0580 0,0671 0,0458 0,0074 0,0202 0,0406 0,0295 5.175 7.152 8.355 5.185 2.983 4.970 80.682 4.715 4285 4285 4285 4285 4285 4285 4285 4285

Keterangan :

a. Biaya Total : Biaya Tetap/Jam + Biaya Listrik/Jam + Biaya Perawatan/Jam

b. Waktu Standar : Waktu untuk memproduksi 1 unit produk

4.1.11 Data Waktu Standar, Biaya Total, Gaji Tenaga Kerja Langsung

Tahun 2007

Tabel 4.11 Data Waktu Standar, Biaya Total, Gaji Tenaga Kerja Langsung

(Tahun 2007)

No Nama

Fasilitas

Unit yang Digunakan

Waktu Standar/ m3

(Jam/ m3)

Biaya Total/Jam

(Rp/Jam)

Gaji Naker Langsung

(Rp/Jam) 1.

2. 3. 4. 5. 6. 7. 8.

Jointer Planner Spindle Dowel Milling Chisel

Compressor Sanding Table Saw

2 1 1 1 1 2 1 1

0,0523 0,0580 0,0671 0,0458 0,0074 0,0202 0,0406 0,0295

5.175 7.152 8.355 5.185 2.983 4.970 80.682 4.715

4285 4285 4285 4285 4285 4285 4285 4285

Perhitungan waktu standar dapat dilihat pada lampiran 6 Keterangan :

a. Biaya Total : Biaya Tetap/Jam + Biaya Listrik/Jam + Biaya Perawatan/Jam

4.1.12 Data Kuantitas Unit Produksi Tahun 2006 dan Tahun 2007

Tabel 4.12 Data Kuantitas Unit Produksi Tahun 2006 dan Tahun 2007

Th 2006 Th 2007

Bulan Jumlah (m3) Bulan Jumlah (m3) Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember 32,4 33,2 43,3 40 44 30,2 64,2 30,9 12,4 59,1 36,9 46,9 Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember 59,3 53,8 27,6 29,9 48,4 34 59,1 76,8 42,4 50,7 61,1 42,4 Total 473,5 Total 585,5

Sumber : CV. SAMI SEJATI

4.2. Pengolahan Data

4.2.1 Perhitungan Input Sumber Parsial Kapital (RIP/1)

=

b

RIP/1/ (X /1/b×$/1)+(X /2/b×$/2)+...(X /N/b×$/N)

=

m

RIP/1/ (X /1/m×$/1)+(X /2/m×$/2)+...(X /N/m×$/N)

4.2.1.1 Perhitungan Depresiasi per Jam

1. Mesin Jointer

= 570 . 10 000 . 000 . 8 = 756,85

= 757 Rupiah / Jam

2. Mesin Planner

= Jam Depresiasi/ th tersedia Jam Ekonomis Umur Residu Nilai asli perolehan Harga / × − = 114 . 2 5 000 . 000 . 3 000 . 000 . 15 × − = 570 . 10 000 . 000 . 12 = 1.135,28

= 1.135 Rupiah / Jam

3. Mesin Spindle

= Jam Depresiasi / th tersedia Jam Ekonomis Umur Residu Nilai asli perolehan Harga / × − = 114 . 2 5 000 . 600 . 3 000 . 000 . 18 × − = 570 . 10 000 . 400 . 14 = 1.362,34

= 1.362 Rupiah / Jam

4. Mesin Dowel Milling

= 114 . 2 5 000 . 000 . 2 000 . 000 . 10 × − = 570 . 10 000 . 000 . 8 = 756,85

= 757 Rupiah / Jam

5. Mesin Chisel

= Jam Depresiasi/ th tersedia Jam Ekonomis Umur Residu Nilai asli perolehan Harga / × − = 114 . 2 5 000 . 300 . 1 000 . 500 . 6 × − = 570 . 10 000 . 200 . 5 = 491,95

= 492 Rupiah / Jam

6. Compressor = Jam Depresiasi / th tersedia Jam Ekonomis Umur Residu Nilai asli perolehan Harga / × − = 114 . 2 5 000 . 400 . 2 000 . 000 . 12 × − = 570 . 10 000 . 600 . 9 = 908,23

7. Mesin Sanding = Jam Depresiasi / th tersedia Jam Ekonomis Umur Residu Nilai asli perolehan Harga / × − = 114 . 2 5 000 . 000 . 40 000 . 000 . 200 × − = 570 . 10 000 . 000 . 160 = 15.137,18

= 15.137 Rupiah / Jam

8. Mesin Table Saw

= Jam Depresiasi / th tersedia Jam Ekonomis Umur Residu Nilai asli perolehan Harga / × − = 114 . 2 5 000 . 000 . 2 000 . 000 . 10 × − = 570 . 10 000 . 000 . 8 = 756,85

= 757 Rupiah / Jam

4.2.1.2 Perhitungan Biaya Tetap per Jam

1. Mesin Jointer

= 3.973,36

= 3.973 Rupiah / Jam

2. Mesin Planner

= Jam Tetap Biaya / ⎜⎜⎝ ⎛ − ⎟⎟⎠

⎞ Depresiasi Jam

th tersedia Jam asli perolehan Harga / /

= 1.135

114 . 2 000 . 000 . 15 − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ = 5.960,55

= 5.960 Rupiah / Jam

3. Mesin Spindle

= Jam Tetap Biaya / ⎜⎜⎝ ⎛ − ⎟⎟⎠ ⎞ Jam Depresiasi th tersedia Jam asli perolehan Harga / /

= 1.362

114 . 2 000 . 000 . 18 − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ = 7.152,66

= 7.153 Rupiah / Jam

4. Mesin Dowel Milling

= Jam Tetap Biaya / ⎜⎜⎝ ⎛ − ⎟⎟⎠ ⎞ Jam Depresiasi th tersedia Jam asli perolehan Harga / /

= 757

114 . 2 000 . 000 . 10 − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ = 3.973,36

5. Mesin Chisel = Jam Tetap Biaya / ⎜⎜⎝ ⎛ − ⎟⎟⎠ ⎞ Jam Depresiasi th tersedia Jam asli perolehan Harga / /

= 492

114 . 2 000 . 500 . 6 − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ = 2.582,73 = 2.583 6. Compressor = Jam Tetap Biaya / ⎜⎜⎝ ⎛ − ⎟⎟⎠ ⎞ Jam Depresiasi th tersedia Jam asli perolehan Harga / /

= 908

114 . 2 000 . 000 . 12 − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ = 4.768,44

= 4.768 Rupiah / Jam

7. Mesin Sanding

= Jam Tetap Biaya / ⎜⎜⎝ ⎛ − ⎟⎟⎠ ⎞ Jam Depresiasi th tersedia Jam asli perolehan Harga / /

= 15.137

114 . 2 000 . 000 . 200 − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ = 79.470,37

= 79.470 Rupiah / Jam

8. Mesin Table Saw

= Jam Tetap Biaya / ⎜⎜⎝ ⎛ − ⎟⎟⎠

⎞ Depresiasi Jam

= 757 114

. 2

000 . 000 . 10

− ⎟ ⎠ ⎞ ⎜

⎝ ⎛

= 3.973,36

= 3.973 Rupiah / Jam

4.2.1.3 Perhitungan Input Sumber Parsial Kapital (RIP/1)

=

b

RIP/1/ (X /1/b×$/1)+(X /2/b×$/2)+...(X /N/b×$/N)

Dimana :

b = Base Year/ periode dasar

RIP/1/b = Input sumber parsial capital periode dasar

X/1/b = Input yang ke-1 periode dasar

$/1 = Biaya input yang ke-1 periode dasar

X/2/b = Input yang ke-2 periode dasar

$/2 = Biaya input yang ke-2 periode dasar

X/N/b = Input yang ke-n periode dasar

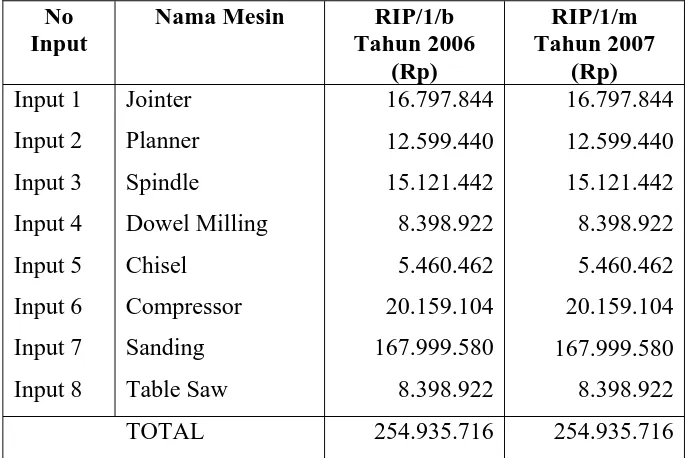

Tabel 4.13 Pengukuran Produktivitas Perhitungan RIP/ 1 Tahun 2006

No Nama Mesin

Jml Fasilitas Serupa (Unit) (1) Biaya Tetap/Jam (Rupiah) (2) Jam Tersedia dalam Periode (Jam) (3) RIP/1/b (Rupiah)

(1 x 2 x 3) 1. 2. 3. 4. 5. 6. 7. 8. Jointer Planner Spindle Dowel Milling Chisel Compressor Sanding Table Saw 2 1 1 1 1 2 1 1 3.973 5.960 7.153 3.973 2.583 4.768 79.470 3.973 2.114 2.114 2.114 2.114 2.114 2.114 2.114 2.114 16.797.844 12.599.440 15.121.442 8.398.922 5.460.462 20.159.104 167.999.580 8.398.922

Total 254.935.716

=

m

RIP/1/ (X/1/m×$/1)+(X /2/m×$/2)+...(X /N/m×$/N)

Dimana :

m = Measured Year/ periode yang diukur

RIP/1/m = Input sumber parsial capital periode yang diukur

X/1/m = Input yang ke-1 periode yang diukur

$/1 = Biaya input yang ke-1 periode yang diukur

X/2/m = Input yang ke-2 periode yang diukur

$/2 = Biaya input yang ke-2 periode yang diukur

X/N/m = Input yang ke-n periode yang diukur

$/N = Biaya input yang ke-n periode yang diukur

Keterangan untuk perhitungan RIP/1/m :

Dalam perhitungan RIP/1/b dengan RIP/1/m hasilnya sama sebesar

Rp. 254.935.716, hal itu disebabkan karena faktor-faktor yang

periode yang diukur (Th 2007) tidak ada perubahan atau tetap, maka

perhitungan RIP/1/m dapat dilihat pada Tabel 4.13 Perhitungan

RIP/1/b.

Faktor-faktor yang tidak mengalami perubahan dari periode dasar

sampai ke periode yang dihitung, dan mempengaruhi dalam

perhitungan RIP/1 tersebut adalah Depresiasi / Jam, Jumlah Fasilitas

Serupa, Biaya Tetap / Tahun dan Jam Tersedia / Tahun.

4.2.2. Perhitungan Input Sumber Parsial Energi, Peralatan dan

Perawatan serta Tenaga Kerja Langsung (RIP/2)

4.2.2.1 Perhitungan Biaya Energi Listrik

1. Mesin Jointer

=

Jam Listrik

Biaya /

Tahun Tersedia

Jam

Kwh Biaya Me

Listrik Beban

/

/ sin

/ ×

=

114 . 2

439 637 .

4 ×

= 962,93

= 963 Rupiah / Jam

2. Mesin Planner

=

Jam Listrik

Biaya /

Tahun Tersedia

Jam

Kwh Biaya Me

Listrik Beban

/

/ sin

/ ×

=

114 . 2

439 588 .

4 ×

= 952,75

3. Mesin Spindle = Jam Listrik Biaya / Tahun Tersedia Jam Kwh Biaya Me Listrik Beban / / sin / × = 114 . 2 439 637 . 4 × = 962,93

= 963 Rupiah / Jam

4. Mesin Dowel Milling

= Jam Listrik Biaya / Tahun Tersedia Jam Kwh Biaya Me Listrik Beban / / sin / × = 114 . 2 439 684 . 4 × = 972,69

= 973 Rupiah / Jam

5. Mesin Chisel

= Jam Listrik Biaya / Tahun Tersedia Jam Kwh Biaya Me Listrik Beban / / sin / × = 114 . 2 439 546 . 1 × = 321,04

= 321 Rupiah / Jam

= 162,18

= 162 Rupiah / Jam

7. Mesin Sanding

=

Jam Listrik

Biaya /

Tahun Tersedia

Jam

Kwh Biaya Me

Listrik Beban

/

/ sin

/ ×

=

114 . 2

439 684 .

4 ×

= 972,69

= 973 Rupiah / Jam

8. Mesin Table Saw

=

Jam Listrik

Biaya /

Tahun Tersedia

Jam

Kwh Biaya Me

Listrik Beban

/

/ sin

/ ×

=

114 . 2

439 059 .

3 ×

= 635,24

= 635 Rupiah / Jam

Total Perhitungan

1. Biaya listrik untuk mesin Jointer

= 963 x 2

= 1.926 rupiah / Jam

= 1.926 x 2.114

= 4.071.564 rupiah / tahun

2. Biaya listrik untuk mesin Planner

= 953 x 1

= 953 x 2.114

= 2.014.642 rupiah / tahun

3. Biaya listrik untuk mesin Spindle

= 963 x 1

= 963 rupiah / Jam

= 963 x 2.114

= 2.035.782 rupiah / tahun

4. Biaya listrik untuk mesin Dowel Milling

= 973 x 1

= 973 rupiah / Jam

= 973 x 2.114

= 2.056.922 rupiah / tahun

5. Biaya listrik untuk mesin Chisel

= 321 x 1

= 321 rupiah / Jam

= 321 x 2.114

= 678.594 rupiah / tahun

6. Biaya listrik untuk Compressor

= 162 x 2

= 324 rupiah / Jam

= 326 x 2.114

7. Biaya listrik untuk mesin Sanding

= 973 x 1

= 973 rupiah / Jam

= 973 x 2.114

= 2.056.922 rupiah / tahun

8. Biaya listrik untuk mesin Table saw

= 635 x 1

= 635 rupiah / Jam

= 635 x 2.144

= 1.976.590 rupiah / tahun

Total biaya listrik mesin / tahun :

= 4.071.564 + 2.014.642 + 2.035.782 + 2.056.922 + 678.594 + 684.936 +

2.056.922 + 1.976.590

= 15.575.952 Rupiah / Tahun

Total biaya listrik periode yang diukur ( 2007 ) sama dengan total biaya listrik

periode dasar ( 2006 ) karena jumlah mesin, beban listrik dan biaya listrik/kwh

sama.

4.2.2.2 Perhitungan Biaya Perawatan

=

jam pelumas

Biaya / 1

5 . 195

75 . 0

X t C N

× ⎟ ⎠ ⎞ ⎜

⎝

⎛ × +

Keterangan:

X1 = Harga minyak pelumas (Rp/liter)

N = Daya Output Mesin (engine)(HP)

T = Periode penggatian Oil Carter (jam)

a. Perhitungan Biaya Pelumas

1. Mesin Jointer

=

Jam Pelumas

Biaya / 1

5 , 195 75 , 0 X t C N × ⎟ ⎠ ⎞ + ⎜ ⎝ ⎛ ×

= 18.000

624 3 15 , 0 5 , 195 3 75 , 0 × ⎟ ⎠ ⎞ × + ⎜ ⎝ ⎛ × = 220,14

= 220 rupiah /jam

2. Mesin Planner

=

Jam Pelumas

Biaya / 1

5 , 195 75 , 0 X t C N × ⎟ ⎠ ⎞ + ⎜ ⎝ ⎛ ×

= 18.000

624 3 15 , 0 5 , 195 3 75 , 0 × ⎟ ⎠ ⎞ × + ⎜ ⎝ ⎛ × = 220,14

= 220 rupiah/jam

3. Mesin Spindle

=

Jam Pelumas

Biaya / 1

5 , 195 75 , 0 X t C N × ⎟ ⎠ ⎞ + ⎜ ⎝ ⎛ ×

= 18.000

624 3 15 , 0 5 , 195