i

SALATIGA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

NUR ISTIANA

213 11 050

JURUSAN S1-PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

v

Sesungguhnya Allah tidak merubah keadaan suatu kaum Sehingga mereka merubah keadaan yang ada pada diri Mereka sendiri ( Ar-Ra’d : 11 ).

Berusaha, berikhtiar semaksimal mungkin karena proses tidak akan mengkhianati hasil.

PERSEMBAHAN

Kupersembahkan karya tulis ini untuk:

My beloved Siti Munjaroah, Subagyo, Fauzi Nur Iqbal, serta keluarga besarku, terima kasih atas dukungan dan do’a

kalian semua.

Almamaterku IAIN Salatiga

vi

kehadirat Allah SWT yang memberikan kesempatan kepada penulis untuk

menyelesaikan skripsi yang berjudul Analisis Pengaruh Kualitas Pelayanan

dan Brand Image Terhadap Keputusan Menabung Pada Bank Syariah

Mandiri Salatiga . Shalawat serta salam semoga senantiasa tercurahkan kepada

Nabi Muhammad SAW yang telah menghantarkan dari zaman kegelapan hingga

zaman yang terang benderang ini.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana dalam

ilmu Perbankan Syariah. Penulis mengucapkan terimakasih yang sebesar-besarnya

kepada pihak-pihak yang telah membantu dalam penyelesaian skripsi ini baik

secara moril maupun spiritual. Ucapan terimakasiholeh penulis ditujukan kepada:

1. Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri

Salatiga.

2. Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

3. Fetria Eka Yudiana, M.Si. selaku Ketua Jurusan S1-Perbankan Syariah.

4. Drs. Alfred L., M.SI selaku dosen pembimbing skripsi yang telah meluangkan

waktu, memberi arahan, masukan dan menyempurnakan skripsi ini.

5. M. Yusuf Kummaini, S.HI.,M.H. selaku dosen pembimbing akademik.

6. Seluruh dosen dan staff Jurusan S1-Perbankan Syariah Islam IAIN Salatiga

vii

menyelesaikan skripsi ini.

9. Sahabatku tercinta Erni, Vivi, Nia, Mutik, Nana, Nida, Eli, Isna, Rizky terima

kasih atas hiburan, bantuan, saran, do’a dan dukungan yang telah kalian

berikan.

10.Heriyanto yang setia menemani, serta selalu memberikan dukungan, saran,

dan do’a.

11.Teman-temanku “ORMATESA" yang telah memberikan dukungan serta

bantuanya.

12. Teman-teman S1- Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga serta semua pihak yang secara langsung maupun tidak langsung

turut membantu penyelesaian skripsi ini. Semoga amal baik mereka

mendapatkan balasan yang terbaik dari Allah SWT.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, sehingga

kritik dan saran penulis harapkan. Akhirnya hanya kepada Allah SWT penulis

serahkan segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca

dan mempelajarinya. Aamiin.

Salatiga, 10 September 2015

Penulis

viii

Institut Agama Islam Negeri Salatiga. Pembimbing: Drs. Alfred L.,M.Si

Tujuan penelitian ini adalah untuk mengetahui adanya pengaruh kualitas pelayanan, brand image terhadap keputusan menabung pada Bank Syariah Mandiri Salatiga. Penelitian ini menggunakan metode kuantitatif. Sampel diambil sebanyak 98 responden. Pengujian statistik dalam penelitian ini menggunakan uji ttest, uji Ftest, dan koefisien determinasi (R square). Hasil uji statistik yang telah

dilakukan mendapatkan hasil sebagai berikut: hasil uji ttest dan uji Ftest menunjukan

bahwa variabel kualitas pelayanan dan brand image berpengaruh positif dan signifikan terhadap keputusan menabung, baik secara simultan maupun parsial. Hasil dari uji selanjutnya yaitu uji koefisien determinasi (R square) menunjukan variabel kualitas pelayanan dan brand image berpengaruh terhadap keputusan menabung, ini ditunjukkan dengan nilai R square sebesar 55,7%, dan sisanya sebesar 44,3% dipengaruhi oleh variabel lain di luar model.

ix

Pengesahan Kelulusan... iii

Pernyataan Keaslian Skripsi... iv

Motto dan Persembahan... v

Kata Pengantar... vi

Abstrak... viii

Daftar Isi... ix

Daftar Tabel... xi

Daftar Gambar... xiii

Daftar Lampiran... xiv

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 9

C. Tujuan Penelitian... 9

D. Kegunaan Penelitian... 9

E. Sistematika Penulisan... 10

BAB II LANDASAN TEORI... 12

A. Telaah Pustaka... 12

B. Kerangka Teori... 15

1. Kualitas Pelayanan... 15

2. Brand Image... 20

3. Pengambilan Keputusan... 24

4. Tabungan... 31

C. Kerangka Penelitian... 34

D. Hipotesis... 35

BAB III METODE PENELITIAN... 36

A. Jenis Penelitian... 36

x

G. Alat Analisis... 50

BAB IV PEMBAHASAN... 52

A. Gambaran Objek Penelitian... 52

B. Deskripsi Data... 53

1. Karakteristik Responden... 54

a. Jenis Kelamin... 54

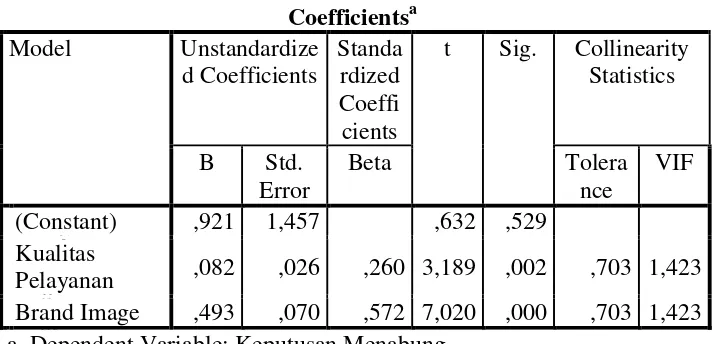

c. Analisa Regresi Linier Berganda... 68

xii

Tabel 3.2 Indikator Variabel Dependen dan Independen... 41

Tabel 4.1 Pegawai Bank Syariah Mandiri Salatiga... 53

Tabel 4.2 Jenis Kelamin Responden... 54

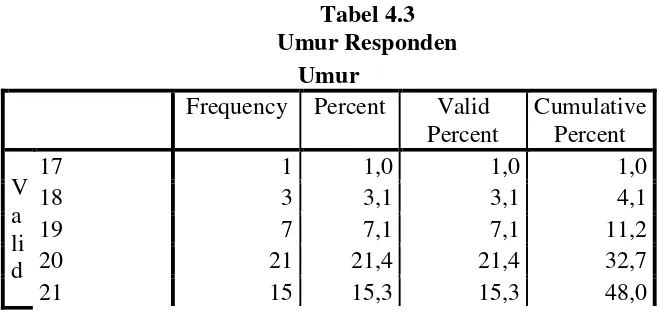

Tabel 4.3 Umur Responden... 54

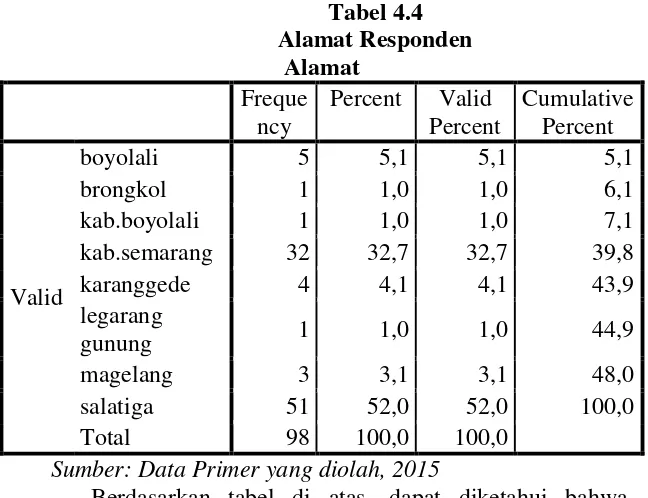

Tabel 4.4 Alamat Responden... 56

Tabel 4.5 Pekerjaan Responden... 57

Tabel 4.6 Hasil Uji Reliabilitas... 58

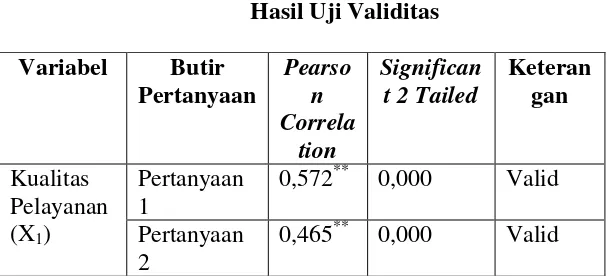

Tabel 4.7 Hasil Uji Validitas... 58

Tabel 4.8 Hasil Uji Multicollinearity... 61

Tabel 4.9 Coefficient Correlations... 62

Tabel 4.10 Hasil Uji Heteroscedasticity... 63

Tabel 4.11 Hasil Uji Linearitas... 67

Tabel 4.12 Hasil Uji Linear Berganda... 68

Tabel 4.13 Hasil Uji Linear Berganda (ttest)... 70

Tabel 4.14 Hasil Uji Ftest... 71

Tabel 4.15 Hasil Uji Koefisien Determinasi (R2)... 72

xiii

xiv

Kuesioner

Analisis Deskriftif Responden

Hasil Uji Realibilitas

Hasil Uji Validitas

Hasil Uji Multicollinearity Coefficient Correlations

Hasil Uji Heteroscedasticity

Hasil Uji Linearitas

Hasil Uji Linearitas Berganda

Hasil Uji Linear Berganda (ttest)

Hasil Uji Ftest

Hasil Uji Koefisien Determinasi (R2)

Lembar Konsultasi Pembimbing

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan negara yang mayoritas penduduknya

beragama Islam, hal ini merupakan salah satu pendorong munculnya

lembaga keuangan (bank) yang bedasarkan prinsip syariah. Kehadiran bank

syariah di Indonesia masih relatif baru, yaitu pada awal tahun 1990-an.

Lahirnya bank syariah pertama di Indonesia merupakan hasil kerja tim

perbankan MUI yaitu dengan dibentuknya PT Bank Muamalat Indonesia

(BMI) yang akte pendiriannya ditandatangani tanggal 1 November 1991.

Keadaan perbankan syariah semakin diakui dengan dikeluarkannya

UU No 21 Tahun 2008 tentang perbankan syariah sebagai amandemen UU

No 7 Tahun 1992 tentang perbankan dan UU No 10 Tahun1998 tentang

perbankan, dalam Undang-undang ini diperbolehkan untuk membuka bank

syariah atau unit usaha syariah bagi bank konvensional.

Pengertian bank menurut UU No.10 Tahun 1998 adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/ atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat. Jenis

bank jika dilihat dari cara menentukan harga, terbagi menjadi dua macam,

yaitu bank yang berdasarkan prinsip konvensional dan bank yang

berdasarkan prinsip syariah. Hal utama yang menjadi perbedaan antara

beli, dalam bank konvensional penentuan harga berdasarkan bunga,

sedangkan dalam bank syariah didasarkan pada konsep Islam, yaitu

kerjasama dalam skema bagi hasil, baik untung maupun rugi.

Bank berdasarkan prinsip syariah adalah aturan perjanjian

berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan

dana atau pembiayaan usaha atau kegiatan perbankan lainnya. Penentuan

biaya-biaya jasa bank lainnya bagi bank yang berdasarkan prinsip syariah

juga sesuai dengan syariat Islam. Sumber penentuan harga atau pelaksanaan

kegiatan bank prinsip syariah dasarnya adalah Al-Quran dan sunnah Rasul.

Bank berdasarkan prinsip syariah mengharamkan penggunaan harga

produknya dengan bunga tertentu, bagi bank yang berdasarkan prinsip

syariah bunga adalah riba (Kasmir, 2002: 31).

Dimasa sekarang ini, dunia perbankan syariah di Indonesia

berkembang pesat, hal ini ditandai dengan munculnya bank-bank syariah di

Indonesia, bahkan sebagian dari bank konvensional juga membuka cabang

pada bank syariah, salah satunya adalah Bank Syariah Mandiri, dalam

keadaan seperti ini, timbullah persaingan antar bank yang semakin ketat,

sehingga bank harus membentuk strategi yang tepat untuk menarik minat

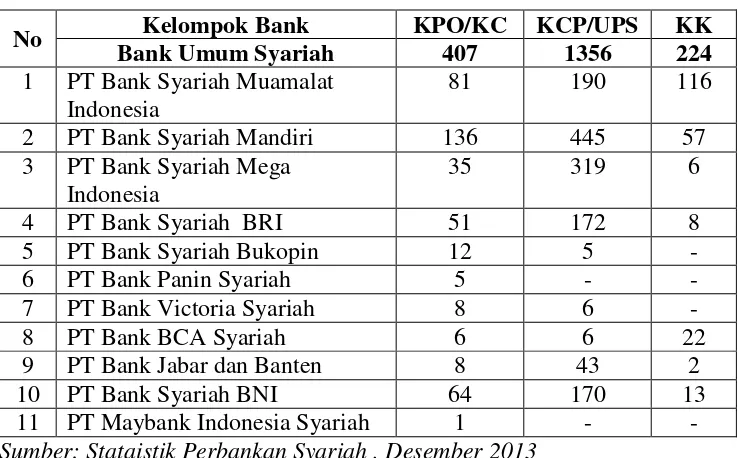

nasabah untuk menabung di bank syariah. Berikut data perkembangan

Tabel 1.1

Perkembangan Perbankan Syariah di Indonesia

No Kelompok Bank KPO/KC KCP/UPS KK

Bank Umum Syariah 407 1356 224

1 PT Bank Syariah Muamalat

Indonesia

Sumber: Stataistik Perbankan Syariah , Desember 2013

Keterangan :

KPO : Kantor Pusat Operasional

KC : Kantor Cabang

KCP/UPS : Kantor Cabang Pembantu/ Unit Pelayanan Syariah

KK : Kantor Kas

Salah satu bank syariah yang populer dikalangan masyarakat

Indonesia adalah Bank Syariah Mandiri (BSM). Bank Syariah Mandiri

(BSM) merupakan bank milik pemerintah pertama yang melandaskan

operasionalnya pada prinsip syariah. Kehadiran BSM sejak tahun 1999,

sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi

dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan

moneter ssejak Juli 1997, yang disusul dengan krisis multi-dimensi, telah

menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh

sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Kondisi tersebut,

mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan

dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di

Indonesia. PT Bank Syariah Mandiri hadir dan tampil dan tumbuh sebagai

bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani,

yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha

dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank

Syariah Mandiri dalam kiprahnya di perbankan Indonesia.

Widiyono (2006: 171) mengatakan, tabungan merupakan bentuk

simpanan yang penarikannya berdasarkan perjanjian kedua belah pihak,

anatara bank dan nasabah. Secara sederhana, menabung adalah menyisihkan

sebagian dari uang kita untuk simpanan dimasa depan. Tidak sedikit orang

yang menggangap bahwa dalam ajaran islam tidak mendorong umatnya

untuk menabung. Mungkin hal ini karena ada pendapat bahwa dengan

menabung adalah perbuatan menimbun harta. Namun anggapan itu perlu

disanggah, karena dalam beberapa hadist menyebutkan “Rasulullah

menyimpan makanan untuk kebutuhan keluarga selama setahun.” (HR

Bukhari no 2904 dan Muslim no 1757). “Simpanlah sebagian daripada

harta kamu untuk kebaikan masa depan kamu, karena itu jauh lebih baik

bagimu” (HR Bukhari). Dari hadist-hadist tersebut dapat ditarik kesimpulan

bahwa menabung adalah salah satu ajaran Islam. Menabung penting bagi

kaum muslim, karena banyak manfaat yang didapat, seperti mengajarkan

Keputusan nasabah dalam memilih atau menggunakan produk jasa

bank syariah didasarkan oleh beberapa faktor, antara lain faktor religiusitas

(keagamaan), faktor produk, faktor pelayanan, dan citra (brand image).

Lupiyoadi (2009) menyatakan kualitas jasa merupakan perpaduan

antara sifat dan karakteristik yang menentukan sejauh mana keluaran dapat

memenuhi persyaratan kebutuhan pelanggan. Pelanggan yang menentukan

dan menilai sampai seberapa jauh sifat dan karakteristik itu memenuhi

kebutuhannya.

Jasa atau pelayanan merupakan kinerja yang tidak berwujud tetapi

dapat dirasakan oleh konsumen. Untuk mewujudkan pelayanan maksimal

diperlukan adanya kerjasama antara penyedia jasa dan pengguna jasa.

Kualitas layanan selain untuk memuaskan konsumen juga merupakan

strategi yang tepat untuk meningkatkan keunggulan bank. Kualitas jasa

didasarkan pada persepsi nasabah/konsumen atas hasil jasa yang

dinikmatinya. Hasil pelayanan jasa yang dinikmati oleh nasabah akan

menimbulkan penilaian terhadap bank, apabila hasil dari pelayanan bank

dinilai baik, maka bank juga akan mendapat citra baik sehingga nasabah

akan tertarik terhadap produk yang ditawarkan oleh bank, salah satunya

adalah tabungan.

Pelayanan dalam dunia perbankan identik dengan pegawai.

Bagaimana kecakapan pegawai dalam melayani nasabah, keramahan

pegawai/mengucapkan salam kepada nasabah, hingga kerapian/cara

citra bank berdasarkan pelayanan pegawai bank, karena kegiatan

operasional bank kebanyakan bergerak di bidang jasa (memberikan

pelayanan), yang secara langsung berhadapan dengan nasabah. Menurut

Parasuman dalam Tho’in (2011) menyebutkan bahwa dimensi kualitas

terdiri dari lima faktor, yaitu: (1) realibility, yaitu kemampuan untuk memberikan jasa dengan segera dan memuaskan; (2) responsiveness, yaitu kemampuan untuk memberikan jasa dengan tanggap; (3) assurance, yaitu

kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki oleh para

staf, bebas dari bahaya, risiko dan keragu-raguan; (4) emphaty, yaitu

kemudahan dalam melakukan hubungan komunikasi yang baik dan

memahami kebutuhan pelanggan; (5) tangibles, yaitu fasilitas fisik, perlengkapan pegawai dan sarana komunikasi. Untuk meningkatkan kualitas

layanan diperlukan pengetahuan strategik dalam bisnis, ini diperlukan untuk

meningkatkan profesionalisme dalam bidang pelayanan.

Bank dalam memberikan pelayanan kepada nasabah tidak hanya

memperhatikan kualitas pelayanan yang dberikan tetapi juga citra merek.

Citra merek (brand image) adalah sekumpulan asosiasi merk yang terbentuk

dan melekat dibenak konsumen (Rangkuto, 2004: 244). Melalui citra merek

yang kuat, maka pelanggan akan memiliki asumsi positif terhadap merek

dari produk yang ditawarkan oleh bank. Brand image menjadi hal yang sangat penting diperhatikan bank, melalui brand image yang baik maka dapat menimbulkan perasaan positif pada saat membeli atau menggunakan

persaingan yang tidak dapat diabaikan oleh perusahaan dalam rangka

menarik minat nasabah untuk menggunakan produk yang ditawarkan.

Image yang diyakini oleh konsumen mengenai sebuah merek sangat bervariasi dari persepsi masing-masing individu. Nasabah

memandang produk tabungan pada Bank Syariah Mandiri sebagai tabungan

yang sangat berkualitas dapat dipercaya dan memberikan keuntungan yang

sangat menarik bagi nasabah. Kualitas sebuah merek memberikan alasan

yang sangat penting bagi nasabah untuk memilih produk. Apabila image

yang tertanam dalam suatu produk baik, maka konsumen akan membeli

produk itu, sebaliknya apabila image yang tertanam dalam produk buruk maka konsumen tidak akan memilih produk tersebut. Image yang positif tentu menjadi kekuatan bagi brand yang digunakan produk tersebut. Melihat

pentingnya keputusan pemberian brand tersebut, maka perusahaan juga

harus membangun citra brand yang baik tersebut tentunya yang mengubah

persepsi masyarakat akan brand. Jadi, berhasil atau tidaknya suatu brand

tergantung pada persepsi kosumen akan brand tersebut.

Hoeffler dan Keller (Amanah, 2011), mengemukakan dimensi dari

citra perusahaan yang secara efektif dapat mempengaruhi brand equity

terdiri dari :

1. Atribut produk, manfaat, dan perilaku secara umum, terkait kualitas dan

inovasi

3. Nilai dan program, terkait kepedulian lingkungan dan tanggung jawab

sosial

4. Kredibilitas perusahaan, terkait keahlian, kepercayaan dan

menyenangkan.

Indikator citra merek (brand image) terdiri dari :

1. Kesan profesional : dimana produk/jasa memiliki kesan profesional

atau memiliki kesan, memiliki keahlian dibidang yang dijualnya

2. Kesan modern : produk/jasa memilki klesan modern atau memiliki

teknologi yang selalu mengikuti perkembangan zaman

3. Melayani semua segmen : produk/jasa mampu melayani semua segmen

yang ada, tidak hanya melayani segmen khusus saja

4. Perhatian pada konsumen : dimana produk/jasa dibuat produsen

memberikan perhatian/peduli pada keinginan/kebutuhan konsumen.

Bank semakin menyadari betapa pentingnya peranan nasabah

dalam survivenya bank dan nasabah juga menjadi alasan keberadaan mereka. Dari kesadaran tersebut bank akan menjadikan nasabah sebagai

fokus dari usaha-usaha mereka. Sehingga bank akan terus meningkatkan

kualitas pelayanan dan membangun brand image yang baik dimata masyarakat.

Berdasarkan hal di atas penulis mengasumsikan bahwa kualitas

pelayanan dan brand image mempengaruhi minat menabung masyarakat. Untuk menjawab asumsi tersebut, maka peneliti mencoba melakukan

skripsi “ANALISIS PENGARUH KUALITAS PELAYANAN DAN

BRAND IMAGE TERHADAP KEPUTUSAN MENABUNG PADA

BANK SYARIAH MANDIRI SALATIGA”

B. Rumusan Masalah

Sesuai dengan judul beserta latar belakang di atas, maka dapat

dirumuskan beberapa rumusan masalah, yaitu:

1. Apakah kualitas pelayanan bank berpengaruh terhadap keputusan

nasabah untuk menabung pada Bank Syariah Mandiri Salatiga?

2. Apakah brand image berpengaruh terhadap keputusan nasabah untuk

menabung pada Bank Syariah Mandiri Salatiga ?

3. Apa yang menjadi variabel dominan yang berpengaruh terhadap

keputusan nasabah untuk menabung di Bank Syariah Mandiri Salatiga?

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh kualitas pelayanan dalam menentukan

keputusan nasabah untuk menabung di Bank Syariah Mandiri Salatiga.

2. Untuk mengetahui pengaruh brand image dalam menentukan keputusan nasabah untuk menabung di Bank Syariah Mandiri Salatiga.

3. Untuk mengetahui variabel yang paling dominan berpengaruh terhadap

keputusan nasabah untuk menabung di Bank Syariah Mandiri Salatiga.

D. Kegunaan Penelitian

1. Untuk memenuhi syarat guna memperoleh gelar Sarjana Strata 1 (S1)

2. Sebagai penambah wawasan dan dapat dijadikan sebagai referensi

terhadap keputusan masyarakat menggunakan jasa perbankan (Bank

Syariah Mandiri)

3. Dapat dijadikan sebagai bahan masukan untuk meningkatkan mutu

pelayanan pada Bank Syariah Mandiri guna memperoleh simapti

masyarakat.

E. Sistematika Penulisan

Untuk memperoleh pembahasan yang sistematis, maka penulis

perlu menyusun sistematika sedemikian rupa sehingga dapat menunjukan

hasil penelitian yang baik dan mudah dipahami. Adapun sistematika

tersebut adalah sebagai berikut:

Bab I. Pendahuluan

Bab ini akan menguraikan tentang latar belakang masalah, rumusan

masalah, tujuan dan kegunaan penelitian, serta sistematika penulisan.

Bab II. Landasan Teori

Bab ini akan menguraikan telaah pustaka, kerangka teori, kerangka

penelitian, hipotesis.

Bab III. Metode Penelitian

Bab ini akan menguraikan metode penelitian yang digunakan dalam

penulisan skripsi ini, yang meliputi: jenis penelitian, lokasi dan waktu

penelitian, populasi dan sampel, teknik pengumpulan data, metode analisis,

Bab IV. Analisa Data

Bab ini penulis membahas tentang gambaran objek penelitian,

deskripsi data, dan pembahasan.

Bab V. Penutup

Bab ini merupakan bab penutup yang berisi kesimpulan dan saran-

saran dari hasil analisis data pada bab–bab sebelumnya yang dapat dijadikan

12

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Telaah pustaka merupakan kumpulan hasil-hasil penelitian yang

telah dilakukan oleh penelitian-penelitian terdahulu dan mempunyai kaitan

dengan penelitian yang akan dilakukan. Hasil-hasil penelitian yang

berkaitan dengan kualitas pelayanan dan brand image yang mempengaruhi

keputusan menabung telah diteliti pada berbagai penelitian terdahulu.

Istiqomah (2015: 100) dalam penelitian “Faktor-Faktor Yang

Mempengaruhi Keputusan Mahasiswa Perbankan Syariah STAIN Salatiga

Untuk Menjadi Nasabah di Perbankan Syariah” menyimpulkan nilai syariah,

produk, promosi memiliki pengaruh dan keterkaitan signifikan terhadap

keputusan nasabah, namun pelayananlah yang memiliki nilai keterkaitan

paling signifikan dan keterkaitan positif dengan keputusan menjadi nasabah.

Lestari (2011: 64) “Analisis Pengaruh Brand Image Terhadap Keputusan Nasabah Dalam Memilih Tabungan Tahapan Pada PT Bank

Central Asia Cabang Probolinggo”, menyimpulkan Hasil uji F membuktikan

bahwa brand image yang terdiri dari variabel citra pembuat, citra pemakai, dan citra produk secara simultan berpengaruh terhadap keputusan konsumen

dalam pemilihan jasa perbankan. Hasil uji t diperoleh hasil yang dapat

dinyatakan bahwa secara parsial variabel citra pembuat, citra pemakai dan

citra produk mempengaruhi keputusan kosumen dalam memilih jasa

Ranto dan Nasution (2013: 202) dalam penelitian “Analisis

Faktor-Faktor yang Mempengaruhi Keputusan Nasabah Menabung di Bank BCA

Kota Medan (Studi Kasus Etnis Cina)” menyatakan, berdasarkan analisis

dan evaluasi terhadap data penelitian yang dilakukan, dapat ditarik

kesimpulan sebagai berikut: secara simultan diketahui bahwa variabel

produk, pelayanan, promosi, lokasi, dan kredibilitas berpengaruh signifikan

terhadap keputusan nasabah etnis Cina menabung di Bank BCA Kota

Medan. Secara parsial diketahui bahwa variabel produk, pelayanan, dan

kredibilitas berpengaruh signifikan terhadap keputusan nasabah etnis Cina

menabung di Bank BCA Kota Medan. Variabel promosi dan lokasi hanya

berpengaruh positif tetapi tidak signifikan terhadap keputusan nasabah etnis

Cina menabung di Bank BCA Kota Medan. Pelayanan memiliki pengaruh

yang paling dominan dibandingkan dengan variabel lain.

Suryani (2010: 114) dalam “Pengaruh Kualitas Pelayanan dan Citra

Merek Terhadap Kepuasan dan Dampaknya Terhadap Loyalitas”

menyimpulkan berdasrkan analisis jalur diketahui bahwa secara parsial (uji

t) kepuasan dipengaruhi oleh kualitas pelayanan dan citra merek secara

signifikan, tetapi kualitas pelayanan lebih besar mempengaruhi kepuasan

dibandingkan dengan citra merek. Hal ini terlihat dari thitung kualitas

pelayanan lebih besar dari citra merek. Sedeangkan secara simultan (uji F)

terdapat pengaruh yang signifikan antara kualitas pelayanan dan citra merek

Daulay (2011: 14) ”Pengaruh Kualitas Pelayanan dan Bagi Hasil

Terhadap Keputusan Menabung Nasabah pada Bank Mandiri Syariah di

Kota Medan”, menyimpulkan bahwa kualitas pelayanan dan bagi hasil

berpengaruh positif dan signifikan secara bersama-sama maupun secara

parsial terhadap keputusan menabung nasabah di Bank Syariah Mandiri di

kota Medan. Hal ini berarti kedua faktor tersebut perlu menjadi perhatian

dalam pengambilan kebijakan dan keputusan dengan menetapkan

langkah-langkah strategi untuk meningkatkan jumlah nasabah dengan

memperhatikan faktor-faktor tersebut. Bagi hasil mempunyai pengaruh

paling besar yang mempengaruhi keputusan menabung nasabah dilanjutkan

dengan pelayanan. Ini menunjukkan keputusan menabung nasabah Bank

Syariah Mandiri dipengaruhi adanya pengetahuan tentang bagi hasil.Jika

perusahaan mampu mengelola dengan baik dana yang disimpan nasabah,

maka bagi hasil yang diperoleh akan lebih besar pula. Jika perusahaan

mampu melaksanakannya maka tidak sulit bagi perusahaan untuk menarik

nasabah untuk membuat keputusan menabung di bank syariah.

Pulungan (2009) melakukan penelitian dengan hasil penelitiannya

tentang faktor-faktor yang mempengaruhi nasabah untuk menggunakan

produk jasa adalah produk, sedangkan promosi dan pelayanan tidak

berpengaruh signifikan.

Secara umum, faktor-faktor yang mempengaruhi keputusan

menabung pada penelitian terdahulu mewakili karakteristik jasa dan

bagi hasil serta kualitas produk, sedangkan karakteristik sikap meliputi

persepsi, merek, brand image. Masing-masing penelitian tidak

menggunakan semua faktor, tetapi hanya faktor-faktor yang dianggap

relevan oleh peneliti. Faktor-faktor di atas juga tidak hanya berpengaruh

pada keputusan menabung, tetapi juga berpengaruh pada kepuasan

pelanggan serta loyalitas nasabah. Perbedaan yang selanjutnya dengan

penelitian terdahulu adalah, dalam penelitian ini kualitas pelayanan dan

brand image saja yang digunakan sebagai variabel independen, sedangkan

variabel dependennya adalah keputusan menabung

B. Kerangka Teori

1. Kualitas Pelayanan

Perbedaan utama antara perusahaan penghasil produk berupa

barang dengan perusahaan penghasil jasa adalah pada pemasarannya,

dimana jasa lebih dituntut memberikan kualitas yang optimal.

Konsumen dapat memiliki penilaian yang subjektif terhadap suatau

jasa, karena mereka merasakan standar kualitas pelayanan yang

diberikan berpengaruh pada keputusan konsumen apakah akan

membeli produk tersebut atau tidak.

a. Pengertian Kualitas (Quality)

Kualitas merupakan suatu kondisi dinamis yang

berpengaruh dengan produk, jasa, manusia, proses dan

lingkungan yang memenuhi atau melebihi harapan (Tjiptono,

Kotler (Istiqomah, 2015) menjelaskan bahwa kualitas

adalah keseluruhan ciri serta sifat suatu produk atau pelayanan

yang berpengaruh pada kemampuannya untuk memuaskan

kebutuhan yang dinyatakan atau tersirat.

Menurut American Society for Quality Control, kualitas adalah keseluruhan dari ciri-ciri dan karakteristik-karakteristik

dari suatu produk/jasa dalam hal kemampuannya untuk

memenuhi kebutuhan-kebutuhan yang telah ditentukan atau

bersifat laten. Dengan kata lain kualitas suatu prosuk/jasa adalah

sejauh mana produk/jasa memenuhi spesifikasi-spesifikasinya

(Ririn dan Mastuti, 2011: 103-104)

b. Pengertian Pelayanan (Service)

Menurut Kotler dan Keller (2009), pelayanan adalah

setiap tindakan atau kinerja yang dapat ditawarkan satu pihak

kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak

mengakibatkan kepemilikan sesuatu.

Pelayanan menurut Chaffey (Istiqomah, 2015: 30) adalah

seluruh aktifitas ataupuhn manfaat yang pada dasarnya tidak

berwujud yang dapat diberikan kepada orang lain namun tidak

menimbulkan kepemilikan apapun.

Pelayanan adalah sebagai kegiatan ekonomi yang

menciptakan dan memberikan manfaat bagi pelanggan pada

mewujudkan perubahan yang diinginkan dalam diri atau atas

nama penerima jasa tersebut (Lovelock, 2007).

Kotler (2002: 83), pelayanan adsalah setiap tindakan atau

kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak

lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan

kepemilikan apapun. Produksinya dapat dikaitkan atau tidak

diokaitkan pada satu produk fisik. Pelayanan merupakan perilaku

produsen dalam rangka memenuhi kebutuhan dan keinginan

konsumen demi tercapainya kepuasan pada konsumen itu sendiri.

c. Pengertian Kualitas Jasa (Service Quality)

Kualitas pelayanan (jasa) adalah tingkat keunggulan yang

diharapkan dan pengendalian atas tingkat keunggulan tersebut

untuk memenuhi keinginan pelanggan. Dalam hal ini ada 2 hal

yang mempengaruhi kualitas jasa yaitu jasa yang diharapkan

(expected service) dan jasa yang dirasakan/dipersepsikan

(perceived service). Apabila perceived service sesuai dengan

expected service, maka kualitas jasa dipersepsikan baik atau positif. Dan berlaku sebaliknya. Oleh sebab itu, baik atau

tidaknya kualitas jasa tergantung pada kemampuan penyedia jasa

dalam memenuhi harapan pelanggannya secara konsisten

(Tjiptono dan Chandra, 2011). Kualitas pelayanan dapat diketahui

dengan cara membandingkan persepsi para konsumen atas

yang sesungguhnya mereka harapkan/persepsikan. Kualitas yang

dirasakan didefinisikan sebagai penilaian konsumen terhadap

keseluruhan keunggulan produk. Harapan pelanggan merupakan

keyakinan pelanggan sebelum mencoba atau membeli suatu

produk, yang dijadikan standar dalam menilai kinerja produk

tersebut.

Lovelock (Tjiptono, 2000: 58) mengemukakan bahwa

kualitas pelayanan merupakan tingkatan kondisi baik buruknya

sajian yang diberikan oleh perusahaan jasa dalam rangka

memuaskan konsumen dengan cara memberikan atau

menyampaikan jasa yang melebihi harapan konsumen. Jadi

penilaian konsumen terhadap kualitas pelayanan merupakan

refleksi persepsi evaluatif terhadap pelayanan yang diterimanya

pada waktu tertentu.

d. Faktor-Faktor Kualitas Pelayanan

Groonroos (Suryani, 2010) mengemukakan bahwa

terdapat empat faktor yang mempengaruhi kualitas pelayanan,

yaitu :

1. Menjaga dan memperhatikan, bahwa pelanggan akan

merasakan karyawan dan sistem operasional yang ada dapat

menyelesaikan problem mereka

2. Spontanitas, dimana karyawan menunjukan keinginan untuk

3. Penyelasaian masalah, karyawan yang berhubungan langsung

dengan pelanggan harus memiliki kemampuan untuk

menjalankan tugas berdasarkan standar yang ada, termasuk

pelatihan yang diberikan untuk dapat memberikan pelayanan

yang lebih baik

4. Perbaikan, apabila terjadi hal-hal yang tidak diinginkan harus

mempunyai personel yang dapat menyiapkan usaha-usaha

khusus untuk mengatasi kondisi tersebut.

e. Dimensi Kualitas Pelayanan

Salah satu pendekatan kualitas pelayanan yang populer

dijadikan acuan dalam riset adalah model SERQUAL (Service

Quality) yang dikembangkan oleh Parasuraman (1996) dalam serangkaian penelitian mereka terhadap 6 sektor jasa.

Dalam riset Parasuraman (1988) berhasil mengidentifikasi

lima dimensi pokok kualitas pelayanan :

1. Reliabilitas (reliability) atau keandalan, berkaitan dengan kemampuan memberikan pelayanan kepada pelanggan sesuai

yang dijanjikan secara akurat dan terpercaya, seperti

kemampuan memecahkan masalah dan kemampuan

meminimalkan kesalahan.

2. Daya tanggap (responsiveness), berkenaan dengan kesediaan dan kemampuan para karyawan untuk membantu para

menginformasikan kapan jasa akan diberikan dan kemudian

memberikan jasa secara cepat.

3. Jaminan (assurance), yakni perilaku para karyawan mampu menumbuhkan kepercayaan pelanggan terhadap perusahaan

bisa menciptakan rasa aman bagi pelanggannya. Jaminan

juga berarti bahwa para karyawan selalu bersikap sopan dan

menguasai pengetahuan dan ketrampilan yang dibutuhkan

untuk menanggapi setiap pertanyaan atau masalah pelanggan.

4. Empati (emphaty), berarti bahwa perusahaan memahami

masalah para pelanggannya dan bertindak demi kepentingan

pelanggan serta memberikan perhatian personal kepada para

pelanggan dan memiliki jam operasi yang nyaman.

5. Keberwujudan (tangibles), berkenaan dengan daya tarik fasilitas fisik, perlengkapan dan material yang digunakan

perusahaan, serta penampilan karyawan.

2. Citra Merek (Brande Image)

a. Pengertian Merek (Brand)

Merek merupakan sesuatu yang tentunya tidak asing

ditelinga kita, karena merek menjadi salah satu pertimbangan

penting ketika kita akan membeli suatu produk.

Merek lebih dari sekedar sebuah nama atau sebuah logo

seperti sebuah hubungan lebih dari sekedar interaksi. Merek lebiih

sendiri. Merek bukanlah sebuah desain atau paket, merek adalah

hubungan emosional antara sebuah perusahaan, pelanggan dan

publik. Regis McKenna mengatakan bahwa sebuah merek adalah

hubungan yang diketahui dan dikenal pelanggan, merek adalah

sebuah pengalam aktif (Barnes, 2000: 315)

Pada umumnya konsumen akan membeli barang-barang

dengan merek yang sudah dikenal, karena para konsumen tersebut

merasa aman dengan sesuatu yang sudah dikenal. Merek yang

sudah dikenal dianggap dapat diandalkan dan memilki

kemampuan dalam bisnis serta memilki kualitas yang bisa

dipertanggungjawabkan. Tetapi merek itu juga harus dilengkapi

dengan citra yang baik dibenak konsumen sehingga dapat

dipercaya, diingat dan dikenal oleh konsumen. Merek sebenarnya

merupakan janji penjual untuk secara konsisten memberikan fitur,

manfaat dan jasa tertentu kepada pembeli, merek-merek terbaik

memberikan jaminan kualitas (Kotler dan Amstrong, 1997;

Suryani, 2010).

b. Definisi Citra (Image)

Citra (image) adalah persepsi masyarakat terhadap

perusahaan atau produknya. Image dipengaruhi oleh banyak faktor diluar kontrol perusahaan.

Menurut Jefkins (Wikipedia, 2011) citra adalah sebagai

yang sebenarnya) mengenai berbagai kebijakan, produk, atau

jasa-jasa suatu organisasi/perusahaan.

Menurut Kotler (Suryani, 2010), citra yang efektif

melakukan 3 hal yaitu:

1. Memantapkan karakter produk dan usulan nilai

2. Menyampaikan karakter dengan cara yang berbeda sehingga

tidak dikacaukan dengan karakter pesaing

3. Memberikian kekuatan emosional yang lebih dari sekedar citra

mental.

c. Definisi Citra Merek (Brand Image)

Citra merek (brand image) menurut Rangkuti (Suryani, 2010) adalah sekumpulan asosiasi merek yang terbentuk dan

melekat dibenak konsumen. Konsumen yang terbiasa

menggunakan merek tertentu cenderung memilki konsistensi

terhadap brand image.

d. Pengukuran Citra Merek (Brand Image)

Menurut Keller (Suryani, 2010), pengukuran citra merek

dapat dilakukian berdasarkan pada aspek sebuah merek, yaitu :

1. Kekuatan (strengh)

Kekuatan mengarah pada berbagai

keunggulan-keunggulan yang dimiliki merek bersangkutan yang bersifat

fisik, dan tidak ditemukan pada atribut-atribut fisik atas merek

kelebihan dibanding merek lain. Kekuatan ini meliputi :

penampilan fisik produk, harga produk, fasilitas produk,

penampilan fasilitas pendukung dari produk

2. Keunikan (uniqueness)

Keunikan adalah kemampuan untuk membedakan

sebuah merek diantara merek-merek yang lain. Kesan unik

muncul dari atribut produk.

3. Favourable

Favourable mengarah pada kemampuan merek

tersebut untuk mudah diingat oleh pelanggan. Termasuk

dalam kelompok fovourable ini antara lain: kemudahan merek untuk diucapkan, kemampuan merek untuk tetap

diingat, maupun kesusaian antara kesan dibenak pelanggan

dengan citra yang diinginkan perusahaan atas merek

bersangkutan.

Dalam pengukuran sebuah merek, tidak hanya dari

tampilan fisik, tetapi juga pada manfaat yang dijanjikan dan

tingkat keuntungan yang dapat diperoleh oleh pemakai jasa

sebuah layanan.

e. Manfaat Citra Merek (Brand Image)

1. Konsumen dengan citra yang positif terhadap suatu merek,

lebih memungkinkan untuk melakukan pembelian.

2. Perusahaan dapat mengembangkan lini produk dengan

memanfaatkan citra positif yang telah terbentuk terhadap

merek produk lama.

3. Kebijakan family branding dan leverage branding dapat dilakukan jika citra merek produk yang telah ada positif.

f. Dimensi Citra Merek (Brand Image)

Menurut Hoeffler dan Keller (Amanah, 2011) dimensi

atau indikator brand image sebagai berikut:

1. Kesan profesional, yaitu produk memilki kesan profesional

atau memilki keahlian dibidangnya

2. Kesan modern, yaitu produk memili kesan modern atau

memilki teknologi yang selalu mengikuti perkembangan jaman

3. Melayani semua segmen, yaitu produk mampu melayani

semua segmen yang ada, tidak hanya melayani segmen khusus

saja

4. Popular pada konsumen yang merupakan strategi agar masuk

dalam benak pelanggan dengan baik.

3. Pengambilan Keputusan

Perilaku konsumen diartikan sebagai perilaku yang

diperlihatkan konsumen dalam mencari, membeli, menggunakan,

harapkanakan memuaskan kebutuhan mereka. (Sciffman dan

Kanuk,2010; Ujang, 2011: 4). Definisi perilaku konsumen selanjutnya

menyimpulkan bahwa perilaku konsumenadalah semua tindakan,

kegiatan, serta proses psikologis yang mendorong tindakan tersebut

pada saat sebelum membeli, kita membeli, menggunakan,

menghabiskan produk dan jasa setelah melakukan hal-hal di atas atau

kegiatan mengevaluasi (Sumarwan, 2011: 5).

a. Pengertian Pengambilan Keputusan

Schiffman dan Kanuk (Sumarwan, 2011: 357)

mendefinisikan suatu keputusan sebagai pemilihan suatu tindakan

dari dua atau lebih pilihan alternatif. Seorang konsumen yang

hendak melakukan pilihan maka ia harus memiliki pilihan

alternatif. Misalnya, seorang konsumen akan membeli sebuah

sedan, ia dihadapkam pada beberapa merek kendaraan seperti :

Toyota, Honda, Suzuki, dan Hyundai. Dengan demikian ia harus

mengambil keputusan merek apa yang akan dibelinya, atau ia harus

memiliih satu dari beberapa pilihan merek.

Perilaku pembelian konsumen atau perilaku konsumen

adalah proses dan kegiatan yang terlibat ketika orang mencari,

memilih, membeli, menggunakan, mengevaluasi dan membuang

produk dan jasa untuk memuaskan kebutuhan dan keinginan

mereka (Belch, 2001; Morissan, 2010: 85). Keputusan untuk

proses yang lam dan rumit yang mencakup kegiatan mencari

informasi, membandingkan berbagai merek, melakukan evaluasi,

dan kegiatan lainnya.

Dari definisi-definisi diatas dapat disimpulkan bahwa

pengambilan keputusan adalah proses bagaimana menentukan

keputusan yang terbaik, logis, rasional dan ideal berdasarkan data,

fakta, dan informasi dari sejumlah alternatif untuik mencapai

sasaran-sasaran yaang telah ditetapkan dengan resiko terkecil,

efektis, dan efisien untuk dilaksanakan dimasa yang akan datang.

b. Faktor-Faktor Pengambilan Keputusan

Menurut Terry (1989; Diamond, 2012), faktor-faktor yang

harus diperhatikan dalam mengambil keputusan terdiri dari 6 hal

sebagai berikut:

1) Fisik

Didasarkan pada rasa yang dialami pada tubuh, seperti: rasa

tidak nyaman, atau kenikmatan. Ada kecenderungan

menghindari tingkah laku yang menimbulkan rasa tidak

senang, dan sebaliknya memilih tingkah laku yang

memberikan kesenangan.

2) Emosional

Didasarkan pada perasaan atau sikap. Orang akan beraksi

pada suatu situasi secara subjektif.

Didasarkan pada pengetahuan orang-orang mendapatkan

informasi, memahami situasi dan berbagai konsekuensinya.

4) Praktikal

Didasarkan pada keterampilan individual dan kemampuan

melaksanakan. Seseorang akan menilai potensi diri dan

kepercayaan dirinya melalui kemampuannya dalam

bertindak.

5) Interpersonal

Didasarkan pada pengaruh jaringan sosial yang ada.

Hubungan antar satu orang ke orang yang lain dapat

mempengaruhi tindakan individual

6) Struktural

Didasarkan pada lingkup sosial, ekonomi, dan politik.

c. Tipe Pengambilan Keputusan

Sciffman dan Kanuk (2010; Sumarwan, 2011: 360)

pengambilan keputusan dibagi menjadi tiga tingkat :

1. Pengambilan keputusan ekstensif (extensive decision making).

Biasanya melibatkan sejumlah besar perilaku pencarian yang

dibutuhkan untuk mengidentifikasi alternatif pilihan dan

mencari kriteria pilihan yang akan digunakan untuk

mengevaluasi. Dan juga melibatkan keputusan multipilihan

dan upaya kognitif serta perilaku yang cukup besar.

yang cukup lama dan hanya pada sedikit masalah pilihan

konsumen.

2. Pengambilan keputusan terbatas (united decision making). Jumlah upaya pemecahan masalah yang dibutuhkan dalam

pengambilan keputusan terbatas berkisar dari rendah ke

sedang. Dibandingkan dengan pengambilan keputusan

ekstensif, pengambilan keputusan ini melibatkan tidak banyak

upaya pencarian informasi, lebih sedikit alternatif yang

dipertimbangkan dan proses integrasi yang dibutuhkan. Pilihan

yang melibatkan pengambilan keputusan terbatas biasanya

dilakukan cukup cepat, dengan tingkat upaya kognitif dan

perilaku yang sedang.

3. Perilaku pilihan rutin (routinized choice behavior). Perilaku yang muncul secara otomatis dengan sedikit atau bahkan tanpa

ada proses kognitif. Dibandingkan dengan tingkat yang lain,

perilaku pilihan rutin membutuhkan sedikit kapasitas kognitif

atau kontrol sadar.

d. Langkah-Langkah Pengambilan Keputusan

Kotler (Sumarwan, 2014), keputusan membeli dan

mengkonsumsi suatu produk dengan merek tertentu terdiri dari 5

tahap yaitu pengenalan kebutuhan, pencarian informasi, evaluasi

alternatif, keputusan pembelian, dan perilaku pasca pembelian :

Pengenalan kebutuhan muncul ketika konsumen

mengahdapi suatu masalah, yaitu suatu keadaan dimana

terdapat perbedaan antara keadaan yuang diinginkan dengan

keadaan yang sebenarnya terjadi. Adanya kebutuhan belum

tentu ada keputusan beli, karena jika ada kebutuhan yang

lebih penting maka proses akan berhenti, artinya kebutuhan

yang pertama akan tertunda atau tidak jadi terpenuhi

Kebutuhan dari konsumen perlu ditingkatkan oleh pemasar

karena konsumen pada umumnya mempunyai kendala antara

lain anggaran dan waktu.

2. Pencarian Informasi

Pencarian informasi digunakan untuk memilih

alternatif yang mampu memberikan manfaat secara maksimal

dari penggunaan produk tersebut. Informasi dapat diperoleh

dari sumber internal ataupun sumber eksternal.

Sumber internal yaitu penggunaan kembali informasi

yang ada dalam memori atau otak untuk mengatasi apabila

kebutuhan muncul.Yang dijadikan pertimbangan awal untuk

mengatasinnya adalah produk atau merek yang ada pada

memori tersebut.

Sumber eksternal yaitu pencarian informasi diluar

memori. Ini bisa dilakukan melalui beberapa cara atau media

3. Evaluasi Alternatif

Tahap ketiga dari proses keputusan konsumen adalah

evaluasi alternatif. Evaluasi alternatif adalah proses

mengevaluasi pilihan produk dan merek dan memilihnya

sesuai dengan yang diinginkan konsumen. Pada proses

evaluasi alternbatif, konsumen membandingkan berbagai

pilihan yang dapat memecahkan masalah yang dihadapinya.

Ada konsumen yang mempunyai tujuan pembelian untuk

meningkatkan prestise, ada yang hanya sekedar ingin

memenuhi kebutuhan jangka panjang, ada juga yang ingin

meningkatkan pengetahuan dan sebagainya. Konsumen akan

mencari manfaat tertentu dari suatu produk dan memandang

setiap produk sebagai rangkaian atribut dengan kemampuan

tersebut. Konsumen akhirnya akan memilih alternatif yang

mampu memberikan manfaat maksimal yang ditawarkan oleh

produk yang ada.

4. Keputusan Pembelian

Keputusan pembelian dilakukan setelah melakukan

tahap-tahap yang sudah dijelaskan di atas, kemudian

konsumen melakukan keputusan apakah melakukan

pembelian atau tidak. Pembelian biasanya dilakukan dengan

kesengajaan minimum dan pengambilan keputusan lebih

evaluasi alternatif, jika memenuhi atau melebihi harapan,

hasil tersebut merupakan niat untuk membeli ulang.

5. Perilaku Pasca Pembelian

Setelah melakukan pembelian konsumen akan

mendaptkan kepuasan atau ketidakpuasan. Ketika konsumen

mendapatkan kepuasan dari penggunaan produk tersebut

maka kesempatan atau keinginan untuk melakukan

pembelian ulang lebih besar, tetapi sebaliknya ketika

konsumen mendapatkan ketidakpuasan tentu saja konsumen

akan beralih pada merek lain.

4. Tabungan (Saving)

Tabungan (saving deposit) mnurut Undang-Undang Perbankan

Nomor 10 Tahun 1998 adalah simpanan yang penarikannya hanya

dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi

tidak dapat ditarik degan cek, bilyet giro, dan/ atau alat lainnya yang

dipersamakan dengan itu (Kasmir, 2012: 64). Nasabah jika ingin

mengambil simpanannya dapat langsung di bank dengan membawa

buku tabungan, slip penarikan, atau ATM.

Dalam perbankan syariah terdapat dua prinsip perjanjian Islam

yang sesuai diimplementasikan dalam produk tabungan, yaitu wadiah

dan mudharabah. Kedua prinsip tersebut dapat dijadikan referensi

dalam memilih produk perbankan syariah khususnya dalam bentuk

motifnya hanya menyimpan uang saja maka dapat memakai produk

tabungan wadiah, sedangkan jika motif nasabah untuk investasi atau

mencari keuntungan maka bisa memilih produk tabungan

mudharabah.

Perbedaan utama produk tabungan dalam perbankan syariah

dengan perbankan konvensional adalah, dalam perbankan syariah

tidak mengenal suku bunga tertentu yang dijanjikan, yang ada adalah

nisbah atau presentase bagi hasil pada tabungan mudharabah dan bonus pada tabungan wadi‟ah.

Menurut Dewan Fatwa Syariah Nasional

No.02/DSN-MUI/IV/2000, tanggal 1 april 2000 tentang tabungan, tabungan pada

bank syariah dapat dijalankan dengan menggunakan prinsip

mudhrabah dan wadi‟ah

a. Tabungan Wadi’ah

Tabungan wadi‟ah adalah jenis simpanan dari nasabah

yang memerlukan jasa penitipan dana dengan tingkat keleluasaaan

penarikan dana tertentu. Menurut Pedoman Akuntansi Perbankan

Syariah Indonesia (2003) tabungan wadi‟ah diakui sebesar

nominal penyetoran atau penarikan yang dilakukan oleh pemilik

rekening (Nabhan, 2008: 43).

Tabungan wadi‟ah dibenarkan berdasarkan Fatwa

DSN-MUI dengan ketentuan umum sebagai berikut:

2. Simpanan bisa diambil kapan saja (on call) atau berdasarkan kesepakatan

3. Tidak ada imbalan yang disyaratkan, kecuali dalam bentuk

pemberian („athaya) yang bersifat sukarela dari pihak bank.

b. Tabungan Mudharabah

Secara teknis mudharabah adalah akad kerjasama usaha

antara dua pihak dimana pihak pertama (shahibul maal)

menyediakan seluruh (100%) modal, sedangkan pihak lainnya

menjadi pengelola dana (mudharib) dalam suatu kegiatan produktif

(Nabhan, 2008: 46).

Berdasarkan Fatwa DSN-MUI, ketentuan umum prinsip

mudharabah sebagai berikut:

1. Dalam transaksi ini nasabah bertindak sebagai shahibul maal

(pemilik dana) dan bank bertindak sebagai mudharib

(pengelola dana)

2. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan

prisnsip syariah dan mengembangkannya, termasuk

didalamnya melakukan mudharabah dengan pihak lain

3. Modal harus dinyatakan dengan jumlahnya, dalam bentuk

tunai dan bukan piutang

4. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah

5. Bank sebagai mudharib menutup biaya operasional tabungan dengan menggunakan nisbah keuntungan yang menjadi haknya

6. Bank tidak diperkenankan mengurangi nisbah keuntungan

nasabahnya tanpa persetujuan yang bersangkutan.

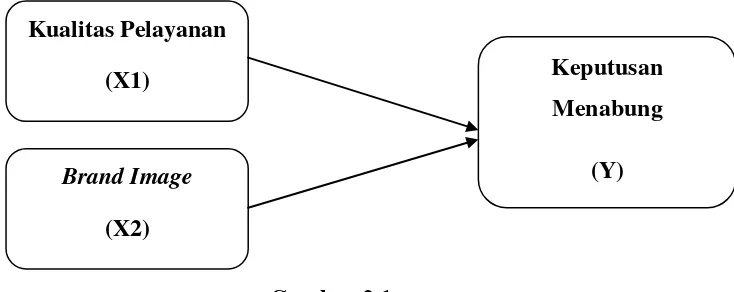

C. Kerangka Penelitian

Kerangka penilitian menggambarkan pengaruh antara variabel

bebas terhadap variabel terkait, yaitu pengaruh kualitas pelayanan dan

brand image terhadap keputusan menabung. Penelitian ini bertujuan untuk mengkaji permasalahan tentang keputusan nasabah untuk menabung pada

Bank Syariah Mandiri Salatiga, dimana variabel bebas (independent) terdiri dari kualitas pelayanan (X1) dan brand image (X2), sedangkan variabel

terkait (dependent) adalah keputusan menabung (Y). Untuk memperjelas

variabel yang mempengaruhi keputusan menabung pada Bank Syariah

Mandiri Salatiga, penulis membuat kerangka penelitian sebagai berikut :

Gambar 2.1

Kerangka Penelitian Kualitas Pelayanan

(X1)

Brand Image

(X2)

Keputusan

Menabung

D. Hipotesis

Berdasarkan uraian kerangka penelitian di atas, maka penulis

menarik hipotesis sebagai berikut:

1. Terdapat pengaruh kualitas pelayanan terhadap keputusan nasabah

menabung pada Bank Syariah Mandiri Salatiga

2. Terdapat pengaruh brand image terhadap keputusan nasabah menabung pada Bank Syariah Mandiri Salatiga

Kualitas pelayanan merupakan variabel dominan yang mempengaruhi

36

BAB III

METODE PENELITIAN

Metode penelitian merupakan rancangan berisi rumusan tentang objek atau

subjek yang akan diteliti, teknik-teknik pengumpulan data, prosedur pengumpulan

dan analisis data berkenaan dengan fokus masalah tertentu (Sutama, 2011: 25).

Berikut rancangan metode-metode penulis yang digunakan dalam penelitian ini :

A. Jenis Penelitian

Penelitian ini menggunakan metode kuantitatif, yaitu metode yang

lebih menekankan pada aspek pengukuran secara objektif terhadap

fenomena sosial (Sumanto, 1995). Penelitian ini membahas tentang

pengaruh kualitas pelayanan dan brand image terhadap keputusan nasabah menabung pada Bank Syariah Mandiri Salatiga.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian berada di Bank Syariah Mandiri Salatiga, yang

beralamatkan di Ruko Diponegoro A6-A7, Jl. Diponegoro 77 Salatiga. Telp.

(0298) 328558, 328885 Ext 214, Fax (0298) 314407.

Waktu penelitian dilakukan dari bulan April sampai Agustus 2015.

C. Populasi dan Sampel

1. Populasi

Populasi adalah keseluruhan wilayah objek dan subjek

penelitian yang ditetapkan untuk dianalisis dan ditarik kesimpulan oleh

ini adalah nasabah pada Bank Syariah Mandiri Salatiga dengan jumlah

7.500 nasabah.

2. Sampel

Menurut Bawono (2006: 28), sampel adalah objek atau subjek

penelitian yang dipilih guna mewakili keseluruhan dari populasi. Hal

ini dilakukan guna menghemat waktu dan biaya. Adapun teknik untuk

menentukan jumlah sampel adalah dengan rumus :

Keterangan :

s : Sampel

P : Populasi

e : Error atau tingkat kesalahan yang diyakini

Dari 7.500 nasabah, peneliti akan mengambil 98 orang sebagai

Setelah jumlah sampel diketahui, langkah selanjutnya adalah

menentukan teknik yang digunakan untu mengambil sampel. Dalam

penelitian ini, peneliti mengambil teknik accidential sampling, yaitu agar penelitian lebih memperoleh responden (sampel)penelitian yang

relevan dan memenuhi syarat data yang diharapkan (Supardi, 2005:

115).

D. Teknik Pengumpulan Data

Menurut Bawono (2006: 29), metode pengambilan data adalah

teknik atau cara yang dilakukan oleh peneliti untuk mendapatkan data yang

dianalisis atau diolah untuk menghasilkan suatu kesimpulan. Teknik

pengumpulan data dapat diperoleh dari beberapa data, antara lain :

1. Sumber dan Jenis Data

a. Data Primer

Data primer menurut Bawono (2006: 29) adalah

pengambilan data yang diperoleh secara langsung oleh peneliti dari

lapangan. Adapun metode yang digunakan untuk memperoleh data

primer anatara lain: wawancara (interview), pengamatan

(observasi), angket (questioner).

b. Data Sekunder

Menurut Bawono (2006: 30) data sekunder adalah data

yang diperoleh secara tidak langsung atau berupa penelitian arsip

diperoleh dari jurnal, buku, majalah, data statistik maupun dari

internet.

2. Teknik Pengumpulan Data

Teknik pengumpulan data adalah teknik atau cara yang

dilakukan oleh peneliti untuk mendapatkan data yang akan dianalisis

atau diolah untuk menghasilkan suatu kesimpulan (Bawono, 2006:

30). Adapun metode yang digunakan untuk memperoleh data skripsi

ini antara lain:

a.Wawancara (Interview)

Wawancara adalah metode mengumpulkan data dengan

jalan menanyakan langsung kepada seseorang yang dianggap ahli

dalam bidangnya, dan pertanyaan yang diajukan sesuai dengan

topik yang ditentukan dan akan dibahas secara jelas dan terinci.

Wawancara dilakukan pada Bapak Rully selaku SDI Bank

Syariah Mandiri Salatiga, guna mendapatkan informasi tentang

nasabah.

b. Angket (Questioner)

Angket atau kuesioner adalah daftar pertanyaan yang

diberikan kepada objek penelitian yang bersedia memberikan

respon sesuai dengan permintaan peneliti.

c. Studi Kepustakaan

Merupakan metode yang digunakan oleh peneliti untuk

masalah yang sedang diteliti,, dan informasi dapat diperoleh

melalui laporan penelitian, karangan ilmiah, tesis dan lain

sebagainya.

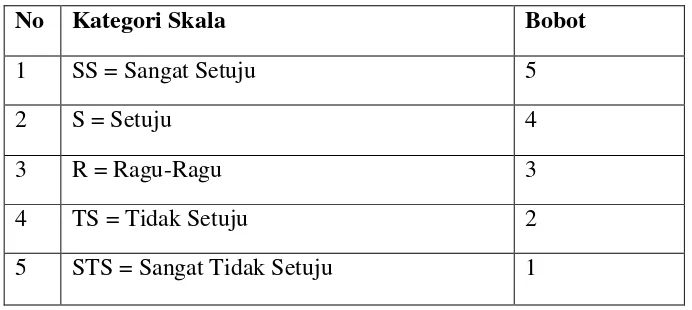

3. Skala Pengukuran

Dalam penelitian ini, variabel yang digunakan adalah kualitas

pelayanan dan brand image sebagai variabel independen sedangkan keputusan menabung sebagai variabel dependen.

Variabel-variabel di atas diukur menggunakan skala Likert,

yaitu memberikan ranking terhadap responden bisa berupa preferensi,

perilaku dan sebagainya (Bawono, 2006: 31). Skala Likert digunakan untuk menjawab bagian pernyataan penelitian, kategori skala ini

terdiri dari 5 tingkatan.

Tabel 3.1

Pembobotan nilai untuk jawaban responden pada quesioner

No Kategori Skala Bobot

1 SS = Sangat Setuju 5

2 S = Setuju 4

3 R = Ragu-Ragu 3

4 TS = Tidak Setuju 2

5 STS = Sangat Tidak Setuju 1

Sumber: Anton Bawono (2006) dengan judul “Multivariate

4. Instrumen Penelitian

Dalam penelitian ini, peneliti menggunakan alat pengumpulan

data berupa angket kuisioner dengan penilai continuous rating scale. Kuisioner tersebut terdiri dari empat bagian, yaitu :

a. Bagian pertama berisi tentang identitas responden yang meliputi,

nama, alamat, nomor telepon, usia, jenis kelamin, status

perkawinan, agama, serta pekerjaan.

b.Bagian kedua berisi tentang pertanyaan seputar variabel-variabel

yang telah ditentukan, dengan kerangka sebagai berikut:

Tabel 3.2

Indikator Variabel Dependen dan Variabel Independen

Variabel Sub

1. Kebersihan dan kenyamanan

ruangan

2. Penampilan pegawai

3. Bank menggunakan peralatan yang modern sesuai kebutuhan

4. Wilayah yang strategis Keandalan

(Reliability)

5. Bank memberikan pelayanan sesuai yang dijanjikan

6. Bank memberikan jasanya secara tepat

7. Pegawai bank dapat diandalkan dalam menangani masalah yang dihadapi

Daya Tanggap

(Responsiven ess)

8. Ketanggapan pegawai dalam

menangani masalah

9. Ketersediaan pegawai menjawab pertanyaan nasabah

10. Daya tanggap petugas keamanan (satpam)

(Assurance) melayani nasabah

12. Kesopanan pegawai (sikap dan pakaian)

13. Bank memberikan rasa aman

kepada nasabah

14. Mengutamakan kepentingan

nasabah tidak dimilki oleh bank lain

Keunikan

(Uniqueness)

17. Merek yang unik

Favourable 18. Merek terkenal

19. Merek memiliki ciri khas 20. Merek mudah diingat

Keputusan Menabung

21. Terjalin hubungan erat antara nasabah dengan pihak bank

22. Pihak bank dan nasabah saling menguntungkan

23. Nasabah tidak merasa dirugikan oleh bank

24. Biaya administrasi yang terjangkau

E. Metode Analisis

Analisis yang digunakan dalam penelitian ini adalah analisis data

kuantitatif, dengan langkah sebagai berikut :

1. Uji Instrumen

a. Uji Reliabilitas

Analisis ini dipakai untuk mengetahui sejauh mana

pengukuran data dapat memberikan hasil relative konsisten atau

dapat diketahui konsistensi atau keterandalan alat ukur (questioner) (Bawono, 2006:63).

Suatu kuesioner dikatakan reliabel atu handal jika jawaban

seseorang terhadap pertanyaan adalah konsisten dari waktu ke

waktu. Teknik yang digunakan dalam pengukuran reliabilitas ini

adalah teknik cronbach alpha. Suatu variabel dikatakan variabel apabila cronchbach alpha lebih besar dari 0,6 (Bawono, 2009).

b. Uji Validitas

Uji validitas dilakukan untuk mengungkapkan apakah

pertanyaan pada kuesioner tersebut sahih atu tidak. Analisis ini

dipakai untuk mengukur seberapa cermat suatu test melakukan

fungsi ukurnya atau telah benar-benar dapat mencerminkan

variabel yang diukur. Uji validitas dari penelitian ini digunakan

untuk mengungkapkan apakah pertanyaan pada kuisioner tersebut

sahih atau tidak dengan cara menentukan korelasi antara score butir pertanyaan dengan total score-nya. Signifikan atau tidaknya penelitian ini dapat dilihat pada kolom atau baris total score, jika

pada kolom atau baris tersebut masing-masing total butir

pertanyaan menghasilkan tanda bintang, berarti data tersebut

signifikan. Tanda bintang ada dua kemungkinan:

1. Kalau berbintang satu itu berarti korelasi signifikan pada level

2. Kalau berbintang dua itu berarti korelasi signifikan pada level

1% (0,01) untuk dua sisi. (Bawono, 2006: 68)

2. Uji Asumsi Klasik

Uji asumsi klasik merupakan tahapan yang penting dilakukan

dalam proses analisis regresi. Uji asumsi klasik terdiri dari:

a. Uji Multicollinearity

Multicollinearity adalah situasi dimana terdapat korelasi

variabel-variabel bebas di antara satu dengan yang lainnya. Dalam

hal ini dapat disebut variabel-variabel ini tidak orthogonal.

Variabel yang bersifat orthogonal adalah variabel bebas yang nilai

korelasi antar sesamanya sama dengan nol. Masalah

Multikolinearitas yang serius dapat mengakibatkan berubahnya

tanda dari parameter estimasi (Bawono, 2006: 114-115).

Untuk uji Multicollinearity ini peneliti menggunakan

metode VIF (Varian Inflation Factor) dan nilai Tolerance. Kedua nilai VIF dan Tolerance ini, nilainya berlawanan, kalau

tolerancenya besar maka VIF nya kecil dan sebaliknya. Nilai VIF tidak boleh lebih besar dari 5 (lima), jika lebih maka bisa dikatakan

ada gejala Multicollinearity, dan sebaliknya jika nilai VIF lebih

b. Uji Heteroscedasticity

Uji heteroscendasticity digunakan untuk mengetahui ada tidaknya gejala penyakit. Heteroskedastisitas terjadi apabila varian

dari variabel pengganggu tidak sama untuk semua observasi ,

akibat yang timbul apabila terjadi heteroskedastisitas adalah

penaksiran tidak bias tetapi tidak efisien lagi baik dalam sampel

besar maupun sampel kecil, serta uji t-test dan F-test akan

menyebabkan kesimpulan yang salah.

Dalam penelitian ini, peneliti menggunakan metode park.

Park mengemukakan metode bahwa σ2

merupakan fungsi dari

variabel-variabel bebas, yang dinyatakan sebagai berikut:

σ2i=αX 1β

Persamaan ini dijadikan linier dalam bentuk persamaan

log sehingga menjadi: Ln σ2i = α + β Ln X

1 + Vi. karena σ2i

umumnya tidak diketahui, maka ini dapat ditaksir dengan

menggunakan ut sebagai proksi, sehingga:

LnU2i= α + β Ln Xi + Vi

Apabila koefisien parameter β dari persamaan regresi

tersebut signifikan secara statistik, hal ini menunjukkan bahwa

dalam data model empiris yang diestimasi tersebut terdapat

heteroscendasticity, dan sebaliknya jika β tidak signifikan secara

statistik, maka asumsi heteroscendasticity pada model tersebut

c. Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah variabel

independen dan variabel dependen berdistribusi normal atau tidak.

Sebuah data penelitian yang baik adalah datanya berdistribusi

normal. Ada beberapa cara untuk mengujinya, penelitian ini

menggunakan analisa grafik. Dengan metode grafik kita dapat

melihat data yang digunakan memberikan distribusi normal atau

tidak dengan melihat grafik histogram dan normal probability plot

(Bawono, 2006: 174).

d. Uji Linearitas

Uji linearitas digunakan untuk menguji apakah spesifikasi

model yang digunakan tepat atau lebih baik dalam spesifikasi

model bentuk lain. Spesifikasi model dapat berupa linier, kuadratik

atau kubik. Peneliti menggunakan uji Langrange Multiplier untuk

melihat spesifikasi model yang tepat. Uji ini bertujuan untuk

mendapatkan nilaiX2, untuk mendapatkan nilai X2 dengan cara

mengalikan jumlah data observasi dikalikan dengan R2 atau n*R2.

Uji Langrange Multiplier dikembangkan oleh Engle tahun 1982.

(Bawono, 2006: 179).

3. Uji Statistik

Uji statistik digunakan untuk melihat tingkat ketepatan atau

dianalisa. Uji statistik dapat dilihat dari koefisien determinasi, dan nilai t

hitung.

1) Koefisien Determinasi (R2)

Koefisien determinasi (R2) menunjukan sejauh mana tingkat

hubungan antara variabel dependen (Y) dengan variabel independen

(X1,2,3,..), atau sejauh mana kontribusi variabel independen (X1,2,3,..)

mempengaruhi variabel dependen (Y) (Bawono, 2006: 92).

Ciri-ciri nilai R2 adalah:

1. Besarnya nilai kefisien determinasi terletak antara 0 sampai

dengan 1, jadi nilai R2terletak antara (0 ≤ R2≤ 1).

2. Nilai 0 menunjukan tidak adanya hubungan antara variabel

independen dengan variabel dependen.

3. Nilai 1 menunjukan adanya hubungan yang sempurna antara

variabel independen dengan variabel dependen

4. Menghitung kioefisien determinasi R2 untuk menilai besarnya

sumbangan atau kontibusi variabel independen (X1,2,3,..) terhadap

nilai dependen (Y).

2) Uji Ftest (Uji secara serempak)

Uji F dilakukan dengan tujuan untuk mengetahui seberapa

jauh variabel independen (X1,2,3,..) atau bebas secara bersama-sama

dapat mempengaruhi variabel dependen (Y) atau terikat (Bawono,

2006: 91).