PENGARUH KANDUNGAN INFORMASI ARUS KAS DAN LABA

AKUNTANSI TERHADAP HARGA SAHAM PADA PERUSAHAAN

FOOD

AND BAVERAGE

YANG

GO PUBLIK

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

AMINUDDIN

0613010188/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Pengaruh Kandungan Informasi Arus Kas dan Laba Akuntansi terhadap Harga Saham Pada Perusahaan Food and Beverage yang Go Publik di Bursa Efek Indonesia

Yang diajukan

AMINUDDIN

0613010188/FE/EA

Disetujui untuk Ujian Lisan Oleh

Pembimbing Utama

DRA. EC. ERNA SULISTYOWATI, MM Tanggal:……….

NIP. 030 217 166

Mengetahui

Wakil Dekan fakultas Ekonomi

SKRIPSI

PENGARUH KANDUNGAN INFORMASI ARUS KAS DAN

LABA AKUNTANSI TERHADAP HARGA SAHAM PADA

PERUSAHAAN

FOOD AND BAVERAGE

YANG GO PUBLIK

DI BURSA EFEK INDONESIA

Disusun oleh :

AMINUDDIN 0613010188/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 26 November 2010

Pembimbing Utama : Tim Penguji Utama

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

KATA PENGANTAR

Segala puji syukur kepada Tuhan YME yang telah melimpahkan rahmat,

hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula

memungkinkan saya untuk menyelesaikan skripsi dengan judul “Pengaruh Kandungan Informasi Arus Kas dan Laba Akuntansi Terhadap Harga Saham Pada Perusahaan food and baverage yang go public di Bursa Efek Indonesia”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3. Bapak. Drs. Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya

4. Ibu Dr. Sri Trisnaningsih, MSi selaku Ketua Progdi Akuntansi Universitas

ii

5. Bapak Dra.Ec. Erna Sulistyowati, MM selaku Dosen Pembimbing yang

dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk

yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada

penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional

”Veteran” Jawa Timur.

7. Kedua orang tua yang telah memberikan doa, kasih sayang, dukungan dan

bantuannya secara moril maupun materiil yang telah diberikan selama ini

sehingga mampu menghantarkan penulis menyelesaikan studinya.

8. Teman-teman genk Ambarowo dan Oky yang selalu membantu penulis

dari awal sampai terselesaikannya skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Surabaya, November 2010

DAFTAR ISI 2.1 Hasil Penelitian Terdahulu ……… 10

2.2.3.3 Kegunaan Laporan Laba Rugi …………. 28

2.2.3.4 Elemen – elemen Non Operasional dalam Laporan Laba Rugi ……….. 30

2.2.4. Pasar Modal ……… 31

2.2.4.1 Pengertian Pasar Modal ……….. 31

2.2.4.2 Fungsi Pasar Modal ……… 32

2.2.5. Harga Saham ………. 34

2.2.6. Pengaruh Arus Kas Operasi Terhadap Harga Saham ………. 35

2.2.7. Pengaruh Arus Kas Investasi Terhadap Harga Saham ………. 35

2.2.8. Pengaruh Arus Kas Pendanaan Terhadap Harga Saham ………. 36

3.5 Uji Asumsi Klasik ……….. 48

3.5.1 Autokorelasi ……….. 48

3.5.2 Multikolinieritas ……… 49

3.5.3 Heteroskedastisitas ……… 50

3.6 Teknik Analisis dan Uji Hipotesis ………. 51

3.6.1 Teknik Analisis ………. 51

3.6.2 Uji Hipotesis ………. 51

3.6.2.1 Uji f……… 51

3.6.2.2 Uji t ………... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ………. 54

4.2 Deskripsi Hasil Penelitian ……… 61

4.3 Uji Kualitas Data Sebelum Perbaikan Data ……….. 71

4.3.1 Uji Normalitas ………. 71

4.4 Uji Asumsi Klasik Sebelum Perbaikan Data……... 72

4.4.1 Uji Autokorelasi ……….. 72

4.4.2 Uji Multikolinieritas ……… 73

4.4.3 Uji Heteroskedastisitas ……… 73

4.5 Analisis dan Pengujian Hepotesisi sebelum Perbaikan Data ………. 74

4.5.1 Persamaan Regresi ……….. 75

4.5.2 Koefisien Determinasi (R Square) ………….. 77

4.5.3 Hasil Pengujian Hepotesis ……….. 77

4.5.3.1 Hasil Uji Kecocokan Model ………. 77

4.6 Uji Kualitas Data Sesudah Perbaikan Data ………… 81

4.6.1 Uji Normalitas ……….. 81

4.7 Uji Asumsi Klasik Sesudah Perbaikan Data ……….. 82

4.7.1 Uji Autokorelasi ……….. 82

4.7.2 Uji Multikolinieritas ……… 83

4.7.3 Uji Heteroskedastisitas ……… 83

4.8 Analisis dan Uji Hipotesis Sesudah Perbaikan Data ……… 84

4.8.1 Persamaan Regresi ……… 84

4.8.2 Koefisien Determinasi (R Square) ……… 87

4.8.3 Hasil Pengujian Hepotesis ……… 87

4.8.3.1 Hasil Uji f ………. 87

4.8.3.2 Hasil Uji t ………. 88

4.9 Pembahasan Hasil Penelitian ……….. 91

4.9.1 Implikasi Penelitian ……….. 91

4.9.2 Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu ……… 92

4.9.3 Keterbatasan Penelitian ……… 95

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ……….. 96

5.2 Saran ……… 97

DAFTAR PUSTAKA LAMPIRAN

vi

DAFTAR TABEL Tabel :

1. Data arus kas perusahaan food and beverage

Yang terdaftar di Bursa Efek Indonesia ………..… 6

2. Harga saham perusahaan food and baverage yang terdaftar di Bursa Efek Indonesia ………..…. 7

3. Data Arus Kas Operasi pada Perusahaan Food and Baverage yang go publik pada tahun 2005 sampai 2008 ... 62

4. Data Arus Kas Investasi pada Perusahaan Food and Baverage yang go publik pada tahu 2005 sampai dengan 2008 ... 64

5. Data Arus Kas Pendanaan pada Perusahaan food and baverage yang go publik pada tahun 2005 sampai dengan 2008 ... 66

6. Data laba akuntansi pada perusahaan food and baverage yang go publik pada tahun 2005 sampai dengan 2008 ... 68

7. Data harga saham perusahaan Food and Baverage yang go publik pada tahun 2005 sampai dengan 2008 ... 70

8. Hasil Uji Normalitas ………..… 71

9. Hasil Uji Autokorelasi ……….. 72

10. Hasil Uji Multikolinieritas ……….. 73

11. Hasil Uji Heteroskedastisitas ………. 74

12. Koefisien Determinasi ………. 77

13. Uji Kecocokan Model (Uji F) ……… 78

14. Hasil Uji Parsial ………. 79

15. Hasil Uji Normalitas ………. 81

16. Hasil Uji autokorelasi ……… 82

17. Hasil Uji Multikolinieritas ………. 83

18 Hasil Uji Heteroskedastisitas ……… 84

19 Koefisien Determinasi ……….. 87

20 Uji f ... 88

DAFTAR GAMBAR Gambar :

1. Kerangka Pikir ……….. 39

viii

DAFTAR LAMPIRAN

Lampiran 1 Arus Kas

Lampiran 2 Laba Akuntansi dan Harga Saham

Lampiran 3 Uji Normalitas (Sebelum Perbaikan Data)

Lampiran 4A Uji Asumsi Klasik (Sebelum Perbaikan Data)

Lampiran 4B Uji Asumsi Klasik (Sebelum Perbaikan Data)

Lampiran 5 Persamaan Regresi (Sebelum Perbaikan Data)

Lampiran 6 Uji Hipotesis (Sebelum Perbaikan Data)

Lampiran 7 Uji Normalitas (Setelah Perbaikan Data)

Lampiran 8A Uji Asumsi Klasik (Setelah Perbaikan Data)

Lampiran 8B Uji Asumsi Klasik (Setelah Perbaikan Data)

Lampiran 9 Persamaan Regresi (Setelah Perbaikan Data)

PENGARUH KANDUNGAN INFORMASI ARUS KAS DAN LABA AKUNTANSI TERHADAP HARGA SAHAM PADA PERUSAHAAN FOOD AND BAVERAGE YANG

GO PUBLIK DI BURSA EFEK INDONESIA

Oleh : Aminuddin

ABSTRAK

Pasar modal merupakan sarana untuk mempertemukan dua pihak yang saling berkepentingan. Pihak pertama adalah perusahaan, sebagai pihak yang membutuhkan dana dan pihak kedua adalah investor, sebagai pihak penyedia dana. Dalam hal ini pasar modal memberikan alternative yang dibutuhkan untuk masyarakat. Informasi laba, nilai buku saham dan laba perlembar saham merupakan informasi yang dibutuhkan oleh para investor di pasar modal. Namun demikian, informasi akuntansi seperti tersebut bukan merupakan informasi yang sifatnya absolute dalam pengambilan keputusan bagi pemodal. Berdasarkan latar belakang tersebut, tujuan dari penelitian ini adalah untuk menguji dan membuktikan pengaruh kandungan informasi arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba akuntansi dalam memprediksi harga saham.

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa data arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba akutansi dalam memprediksi harga saham pada perusahaan food and baverage yang Go public di Bursa Efek Indonesia tahun 2004 sampai dengan tahun 2008.

Dari hasil analisis, didapat kesimpulan bahwa tidak terdapat pengaruh yang signifikan secara simultan antar variabel bebas dengan variabel terikat. Begitu juga secara parsial pun juga tidak terdapat pengaruh yang signifikan antara variabel bebas dengan variabel terikat.

Keywords : Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan, Laba Akuntansi, Harga saham

x

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perusahaan sebagai suatu kesatuan usaha yang bersifat profit

motive pada dasarnya didirikan dan dijalankan untuk suatu tujuan tertentu

baik itu tujuan jangka pendek maupun jangka panjang.tujuan jangka

pendek pada umumnya adalah memperoleh laba semaksimal mungkin

dengan memanfaatkan segala sumber daya yang dimiliki oleh perusahaan.

Sebagaimana diketahui bahwa laba memiliki fungsi yang sangat penting

dalam pengambilan keputusan ekonomi (economic decision) dan

merupakan tolak ukur prestasi bagi perusahaan, sehingga memperoleh

kepercayaan dari pihak ekstern khususnya investor. Sedangkan tujuan

jangka panjang perusahaan pada umunya adalah untuk mempertahankan

kesinambungan usaha. Oleh karena itu, demi mempertahankan

kelangsungan hidup agar dapat berkembang di tengah-tengah tingkat

persaingan yang terjadi, laba yang diperoleh juga akan digunakan untuk

meningkatkan usaha perusahaan (Parawiyati dan Baridwan :1998).

Indonesia sebagai Negara yang sedang berkembang dimana

perekonomiaannya terus mengalami dinamika, maka alternatif investasi

sangat dibutuhkan. Pelaporan keuangan menjadi fokus utama bagi para

investor dan kreditor khususnya mengenai informasi mengenai laba.

2

of financial accounting concepts (SFAC) No.1, bahwa untuk menilai

kinerja manajemen, juga membantu mengestimasi kemampuan laba yang

representatif, serta untuk menaksir resiko dalam investasi atau kredit.

Selain laba-rugi, laporan keuangan lainnya yang dibutuhkan untuk

menilai suatu perusahaan adalah laporan arus kas. Menurut (SAK: 2009)

laporan arus kas harus melaporkan arus kas selama periode tertentu.

Dalam pengajiannya, laporan arus kas di klasifikasikan menjadi tiga yaitu

arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas

dari aktivitas pendanaan. Jumlah arus kas menentukan apakah dari

operasinya perusahaan mendapatkan penghasilan yang cukup untuk

melunasi pinjaman, membayar deviden dan melakukan investasi baru

tanpa meminjam dana dari pihak lain.

Ketika dihadapkan pada dua ukuran kinerja akuntansi perusahaan

,laba dan arus kas, investor dan kreditor harus merasa yakin bahwa ukuran

kinerja yang menjadi focus perhatian mereka adalah yang mampu secara

baik menggambarkan kondisi ekonominya serta prospek prusahaan dimasa

depan. Investor dan, kreditor berkepentingan untuk mengetahui informasi

yang lebih bermanfaat untuk mengefaluasi kinerja perusahaan pada suatu

saat tertentu. Untuk itu, faktor kerangka ekonomis yang dihadapi

perusahaan pada saat tersebut harus dipertimbangkan, yang dicapai dengan

memasukkan siklus hidup perusahaan ( Parawiyati dan Baridwan : 1998 )

Penyajian data mengenai arus kas menyediakan informasi yang

3

jumlah arus kas yang mungkin terdistribusi di masa yang akan datang,

dalam bentuk deviden atau bunga dan dalam bentuk distribusi likuiditas,

dan juga membantu dalam mengevaluasi resiko yang meliputi baik

variabilitas yang diharapkan dari hasil pengembalian mendatang maupun

kemungkinan insolvabilitas sehingga data arus kas dianggap menyajikan

informasi utama dalam megevaluasi harga pasar surat-surat berharga

(Parawiyati dan Baridwan : 1998).

Dalam menanamkan dananya seorang investor perlu untuk

mempertimbangkan kinerja suatu perusahaan yang dibuat dalam bentuk

laporan keuangan. Hal ini berkaitan dengan tujuan investor untuk

memperoleh pendapatan yang lebih besar di masa yang akan datang,

sehingga semakin banyak kinerja keuangan yang di hasilkan, maka

semakin banyak pula investor yang menanamkan dananya pada

perusahaan tersebut. Laporan keuangan yang dibuat oleh perusahaan

tersebut disajikan sebagai informasi yang menyangkut masalah posisi

keuangan, laporan suatu kinerja, perubahan posisi keuangan dan laporan

aliran kas yang bermanfaat bagi para pemakainya, khususnya investor

maupun kreditor dalam pengambilan keputusan ekonomi (Bandi dan

Rahmawati : 2005).

Keputusan-keputusan ekonomi yang diambil oleh para pemakai

laporan keuangan, tentu saja membutuhkan evaluasi terlebih dahulu atas

kemampuan perusahaan dalam menghasilkan arus kas, serta kepastian dari

4

para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan

suatu perusahaan dalam menghasilkan kas dan setara kas ddan menilai

kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam

proses pengambilan keputusan ekonomi, para pemakai perlu melakukan

evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan

setara kas serta kepastian keperolehannya (Parawiyati dan Baridwan :

1998).

Pasar modal merupakan sarana untuk mempertemukan antara dua

pihak yang saling berkepentingan. Pihak pertama adalah perusahaan

sebagai pihak yang membutuhkan dana sedangkan pihak kedua adalah

sebagai investor, sebagai pihak penyedia dana.

Didalam pasar modal meskipun informasi akuntansi merupakan

yang di butuhkan investor, namun informasi akuntansi tersebut bukan

merupakan informasi yang bersifat absolute dalam pengambilan suatu

keputusan bagi investor. Untuk kondisi pasar modal di Indonesia,

pertimbangan membeli atau menjual saham dalam prakteknya didasarkan

pada informasi non akuntansi seperti dengan melihat daftar peringkat

saham, situasi politik dan ekonomi bangsa Indonesia dan perkembangan

pasar modal lain diluar negeri. Meskipun demikian besar kemungkinan

bahwa informasi akuntansi akan menjadi suatu informasi yang penting

bagi para pengambil keputusan. Hal ini di karenakan penyampaian

informasi tersebut mempunyai potensi sebagai pengurangan ketidakpastian

5

Dalam hal ini pasar modal memberikan alternatif yang dibutuhkan

oleh masyarakat. Informasi laba, nilai buku saham dan laba perlembar

saham merupakan informasi yang dibutuhkan oleh para investor di pasar

modal. Namun demikian, informasi akuntansi seperti tersebut bukan

merupakan informasi yang sifatnya absolute dalam pengambilan

keputusan bagi pemodal. Untuk kondisi pasar modal Indonesia

perkembangan membeli atau menjual saham dalam praktiknya banyak

didasarkan informasi akuntansi seperti melihat daftar peringkat saham

(Bandi dan Rahmawati : 2005).

Informasi arus kas memberikan informasi tambahan bagi para

pemakai laporan keuangan. Harga mengandung informasi tentang

perubahan laba masa depan dan data akuntansi mengandung informasi

yang tidak relevan. (Triyono dan Jogiyanto : 2000).

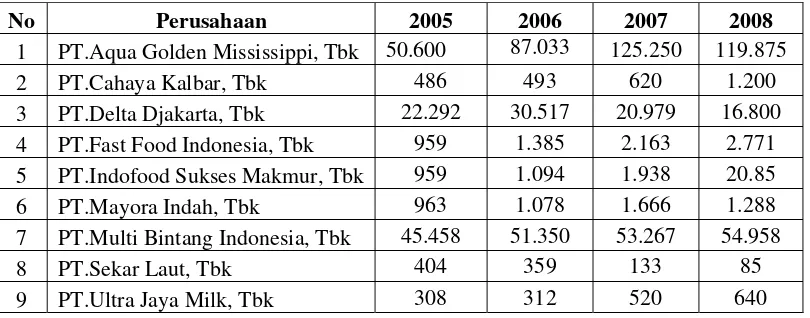

Berikut ini data tentang laporan arus kas dan closing price yang

diperoleh dari kelompok perusahaan food and beverage yang terdaftar di

6

Tabel 1

Data arus kas perusahaan food and beverage

yang terdaftar di Bursa Efek Indonesia

Sumber : www.idx.co.id, diolah

No Perusahaan 2005 2006 2007 2008

1

PT.Aqua Golden

Mississippi, Tbk 98.104.826.199 36.576.849.174 44.200.124.158 60.938.360.436

2 PT.Cahaya Kalbar, Tbk 9.907.010.845 16.341.458.593 12.868.794.487 6.156.893.578

3 PT.Delta Djakarta, Tbk 135.171.999.000 117.968.365.000 164.549.503.000 289.951.365.000

4

PT.Fast Food

Indonesia, Tbk 77.402.236.000 98.340.482.000 174.835.763.000 211.495.305.000

5

PT.Indofood Sukses

Makmur, Tbk 970.911.000.000 1.794.451.000.000 4.536.937.000.000 4.271.208.000.000

6 PT.Mayora Indah, Tbk 113.158.490.613 54.255.385.079 120.002.105.073 316.330.699.463

7

PT.Multi Bintang

Indonesia, Tbk 10.514.000.000 4.759.000.000 44.207.000.000 276.849.000

8 PT.Sekar Laut, Tbk 6.063.661.362 6.764.185.152 7.094.730.077 12.851.579.724

9

PT.Sinar Mas Agro

Resources, Tbk 383.354.492.773 323.764.478.647 329.623.024.370 480.277.284.158

10

PT.Ultra Jaya Milk,

Tbk 46.783.703.269 75.213.787.855 39.992.003.196 12.851.579.724

Berdasarkan tabel diatas dapat diketahui bahwa total arus kas dari

kelompok perusahaan food and beverage berfluktuatif dari tahun 2005

sampai 2008 ada yang mengalami penurunan dan ada yang mengalami

kenaikan, hal ini disebabkan arus kas yang berasal dari aktivitas operasi

terdapat kenaikan dan penurunan laba / penghasilan bunga setiap periode

,dan dari aktivitas investasi juga mengalami kenaikan dan penurunan

setiap periode karena pembelian dan penjualan aktiva, begitu juga dengan

aktivitas pendanaan mengalami hal yang sama yang disebabkan karena

7

kenaikan dan penurunan arus kas ini kemudian direspon investor yang

tercermin dalam harga saham, sehingga mengakibatkan harga saham

mengalami fluktuatif seperti pada tabel dibawah ini :

Tabel 2

Harga saham perusahaan food and baverage

yang terdaftar di Bursa Efek Indonesia

Tahun 2005 – 2008 (closing price Rata-rata Tahunan)

No Perusahaan 2005 2006 2007 2008

1 PT.Aqua Golden Mississippi, Tbk 50.600 87.033 125.250 119.875

2 PT.Cahaya Kalbar, Tbk 486 493 620 1.200

3 PT.Delta Djakarta, Tbk 22.292 30.517 20.979 16.800

4 PT.Fast Food Indonesia, Tbk 959 1.385 2.163 2.771

5 PT.Indofood Sukses Makmur, Tbk 959 1.094 1.938 20.85

6 PT.Mayora Indah, Tbk 963 1.078 1.666 1.288

7 PT.Multi Bintang Indonesia, Tbk 45.458 51.350 53.267 54.958

8 PT.Sekar Laut, Tbk 404 359 133 85

9 PT.Ultra Jaya Milk, Tbk 308 312 520 640

Sumber : Indonesian Capital Market Directory (ICMD), diolah

Berdasarkan hasil – hasil penelitian terdahulu, maka peneliti ingin

8

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka

permasalahan yang dapat didefinisikan adalah sebagai berikut :

“ Apakah Pengaruh Kandungan Informasi Arus Kas Operasi, Arus Kas

Investasi, Arus Kas Pendanaan dan Laba Akuntansi dapat memprediksi

Harga Saham ? “

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah

diuraikan diatas, maka tujuan yang dapat dicapai dari penelitian ini adalah

“ Untuk menguji dan membuktikan pengaruh kandungan informasi arus

kas operasi, arus kas investasi, arus kas pendanaan dan laba akuntansi

dalam memprediksi harga saham.

1.4. Manfaat Penelitian

Penelitiaan ini diharapkan dapat memberikan manfaat dan

sumbangan pada perusahaan yang bersangkutan, dunia keilmuan dan

pengetahuan maupun informasi bagi individu sebagai berikut :

Bagi perusahaan yang bersangkutan

Sebagai bahan evaluasi pada bagian keuangan perusahaan untuk lebih

memperhatikan komponen arus kas dan laba dalam memprediksi

harga saham pada perusahaan food and baverage yang go public di

9

Bagi Peneliti

Menambah pengetahuan bagi peneliti supaya dapat lebih memahami

dan memberikan manfaat tambahan khususnya mengenai analisis

pengaruh komponen arus kas dan laba akuntansi dalam memprediksi

harga saham pada perusahaan food and baverage yang go public di

bursa efek serta mengaplikasikan teori-teori yang telah diperoleh

Bagi Universitas

Hasil penelitiaan ini di harapkan dapat memberi manfaat sebagai

bahan referensi yang dapat digunakan untuk menambah wawasan

dalam upaya untuk memahami dunia usaha khususnya masalah

permodalan diindonesia, dan dapat memberikan tambahan koleksi di

perpustakaan UPN “Veteran” jawa timur yang berkaitan dengan topic

penelitian tentang analisis pengaruh komponen arus kas dan laba

akuntansi dalam memprediksi harga saham pada perusahaan food and