PENGARUH RELIGIUSITAS DAN KEPERCAYAAN

TERHADAP PREFERENSI MASYARAKAT

MENABUNG PADA BANK SYARIAH KABUPATEN

BOYOLALI DENGAN PELAYANAN SEBAGAI

VARIABEL MODERASI

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

MUHAMMAD HAMIM

NIM 21312082

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI)

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

MOTTO

BERJUANGANLAH SAMPAI YANG KAMU CITA – CITAKAN DAPAT KAMU CAPAI DAN

JANGAN TAKUT UNTUK GAGAL KARENA KEGAGALAN ADALAH KEBERHASILAN

YANG TERTUNDA DAN SERTAILAH DOA DALAM PERJUANGANMU KARENA SEMUA

PERSEMBAHAN

Sekripsi ini selesai atas Ridho dari Sang Maha Pencipta ALLAH SWT, dan Saya

persembahkan kepada :

1. Ibu saya Prehyanti dan Bapak saya Samin , trimakasih atas semua yang

telah kalian berikan. Semoga saya bisa selalu membuat kalian menjadi

orang tua yang paling bahagia.

2. Kakak dan Adik – Adik saya yang menemani saya berjuang untuk

membahagiakan kedua orang tua kita.

3. Bapak, Ibu dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang

selalu membimbing dan mengajarkan saya banyak ilmu sampai skripsi ini

dapat terselesaikan.

4. Sahabat – sahabat saya yang bejuang besama saya yang tidak bisa saya

sebutkan

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT atas berkat rahmat,

taufik, dan hidayah-Nya, penyusunan skripsi yang berjudul “Pengaruh

Religiusitas Dan Kepercayaan Terhadap Preferensi Masyarakat Menabung Pada

Bank Syariah Kabupaten Boyolali Pelayanan Sebagai Moderasi” dapat

diselesaikan dengan baik.

Penulis menyadari bahwa dalam proses penulisan skripsi ini banyak

mengalami kendala, namun berkat bantuan, bimbingan, kerjasama dari berbagai

pihak dan berkah dari Allah SWT sehingga kendala – kendala yang dihadapi

tersebut dapat diatasi. Untuk itu penulis menyampaikan ucapan trimakasih

kepada:

1. Bapak Dr.H Rahmat Hariyadi, M.Pd., Selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E.,M.Si., Selaku Dekan Fakultas Ekonomi

dan Bisnis Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, S.E.,M.Si., Selaku Ketua Prodi Perbankan Syariah

S1.

4. Bapak Abdul Aziz NP.S.Ag.M.M., Selaku dosen pembimbing yang

senantiasa membimbing mengajari, dan mengarahkan sehingga sekripsi

ini dapat terselesaikan dengan baik.

5. Seluruh Dosen FEBI yang telah memberikan ilmu pengetahuan sehingga

6. Kedua orang tua yang saya sayangi Bapak Samin dan Ibu Prehyanti, yang

senantiasa menyayangi, mengayomi, menjaga, dan melindungi saya dari

kecil hingga tumbuh dewasa.

7. Semua sahabat dan teman – teman Perbankan Syariah yang telah memberi

semangat dan motivasi.

8. Semua pihak yang tidak dapat penulis sebut satu persatu yang telah

membantu dalam penyelesaian penulisan skripsi ini.

Dengan segala kerendahan hati penulis menyadari masih banyak terdapat

kekurangan , sehingga penulis mengharapkan adanya saran dan kritik yang

bersifat membangun demi kesempurnaan skripsi ini.

Wassalamu’alaikum Wr. Wb

Salatiga, 19 september 2018 Penulis

ABSTRAK

Hamim, Muhammad. 2018. Pengaruh Religiusitas dan Kepercayaan terhadap

Preferensi Masyarakat Menabung di Bank Syariah Kabupaten Boyolali dengan Pelayanan sebagai variabel moderasi Skripsi. Jurusan Syariah. Program studi S-1 perbankan Syariah (PS). Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: H. Abdul Aziz NP. S Ag ,M.M

Penelitian ini bertujuan untuk menganalisis pengaruh Religiusitas dan Kepercayaan terhadap Preferensi masyarakat menabung dibank syariah dengan Pelayanan sebagai variabel moderasi . Dengan menggunakan metode kuantitatif dan menyebar quesionare kepada Masyarakat Kabupaten Boyolali. Sampel berjumlah 100 responden dari jumlah keseluruhan penduduk 974.579 jiwa Kabupaten Boyolali dengan menggunakan teknik purposive sampling. Metode analisis dalam penelitian ini adalah Uji statistik yang berupa uji T test, F test dan uji R2. Sebelum uji statistik dilakukan, terlebih dahulu dilakukan uji instrument penelitian yang berupa uji reliabilitas, uji validitas, dan uji asumsi klasik berupa uji multikolinieritas, uji heteroskendastisitas, dan uji normalitas. Hasil analisis menunjukkan bahwa dari tiga variabel yaitul Pelayanan sebagai moderasi variabel Religiusitas dan Kepercayaan, masing-masing variabel memiliki hasil yang berbeda-beda. Variabel Religiusitas berpengaruh posotif signifikan terhadap

Preferensi masyarakat menabung di bank syariah. Variabel Kepercayaan berpengaruh posotif signifikan terhadap Preferensi Masyarakat menabung. variabel Religiusitas dengan Pelayanan sebagai moderasi tadak menguatkan atau melemahkan terhadap Preferensi masyarakat. variabel Kepercayaan dengan Pelayanan sebagai moderasi terhadap Preferensi Masyarakat dan variabel

Religiusitas, Kepercayaan dan Pelayanan bersama – sama mempengaruhi

Preferensi menabung Masyarakat..

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

PERNYATAAN KEASLIAN TULISAN... iv

HALAMAN MOTTO... v

HALAMAN PERSEMBAHAN... vi

KATA PENGANTAR... vii

ABSTRAK... ix

DAFTAR ISI... x

DAFTAR TABEL... xiv

DAFTAR GAMBAR... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang Penelitian... 1

B. Rumusan Masalah... 7

C. Tujuan Penelitian... 8

D. Kegunaan Penelitian ... 9

E. Sistematika Penulisan... 10

BAB II LANDASAN TEORI... .. 12

A. Telaah Pustaka ...12

B. Kerangka Teori... 18

a. Preferensi... 18

c. Preferensi Menabung Menurut Ekonomi Islam... 23

d. Fakor – faktor preferensi... 24

b. Religiusitas... 26

a. Pengertian Religiusitas... 26

b. Dimensi Religiusitas... 28

c. Kepercayaan ... 31

a. Pengertian Kepercayaan ... 33

b. Indikator Kepercayaan ... 35

d. Pelayanan ... 37

a. Pengertian Kualitas Pelayanan ... 39

b. Faktor – faktor Kualitas Pelayanan ... 39

c. Ciri-ciri Pelayanan yang baik ... 42

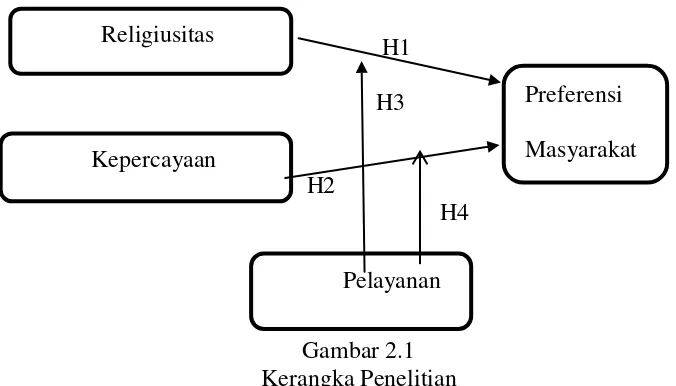

C. Kerangka Penelitain... 43

D. Hipotesis... 45

BAB III METODE PENELITIAN... 50

A. Jenis Penelitian ... 50

B. Lokasi dan Waktu Penelitian ... 50

C. Populasi dan Sampel ... 50

1. Populasi ... 50

2. Sampel ... 51

D. Teknik Pengumpulan Data ... 53

1. Pengertian Data... 53

3. Pengumpulan Data ... 54

E. Skala Pengukuran... 55

F. Desinisi Konsep dan Operasional ... 56

1. Variabel Bebas Religiusitas (X1)... 56

2. Variabel Bebas Kepercayaan (X2) ... 57

3. Variabel Bebas pelayanan(X3)... 57

4. Variabel Terikat preferensi (Y) ... 57

G. Metode Analisis... 59

1. Uji Instrumen...59

2. Uji Statistik ... 61

3. Uji Asumsi Klasik... 64

4. Uji Normalitas ... 66

5. Uji linearitas ... 67

H. Alat Analisis ... 67

BAB IV ANALISIS DATA ... 69

A Deskripsi Objek Penelitian ... 69

1. Profil Kabupaten Boyolali... 69

2. Visi Dan Misi Kabupaten Boyolali... 70

B. Diskripsi Data Responden... 71

1. Karakteristik Berdasarkan Jenis Kelamin... 72

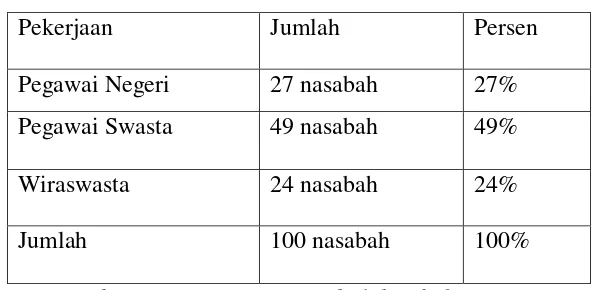

2. Karakteristik Berdasarkan Pekerjaan ... 72

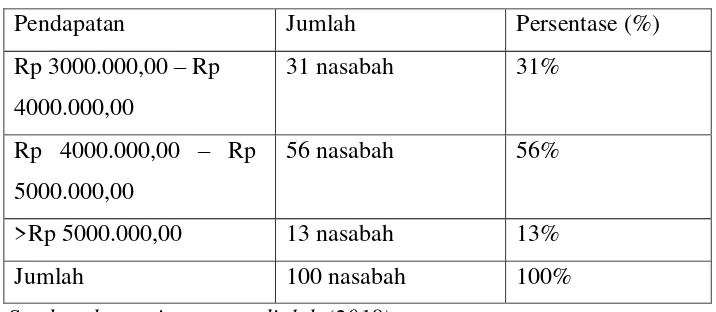

3. Karakteristik Berdasarkan Pendapatan ... 73

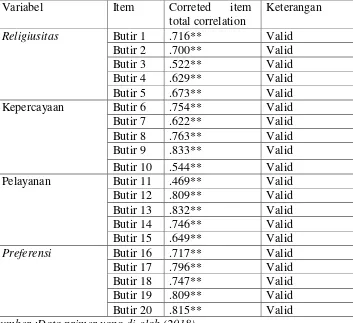

1. Hasil Uji Instrumen ... 74

a. Uji Reabilitas ... 74

b. Uji Validitas ... 75

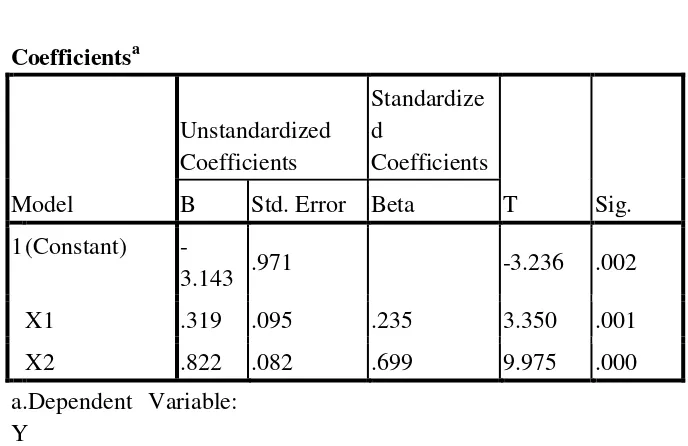

2. Hasil Uji Statistik...76

a. Uji ttest ...76

b. Uji Ftest... 80

c. Uji R2... 81

3. Hasil Uji Asumsi Klasik... 82

a. Hasil Uji Multicollinearity ... 82

b. Hasil Uji Heteroscendasticity ... 84

c. Hasil Uji Normalitas ... 85

d. Hasil Uji Linearitas ... 87

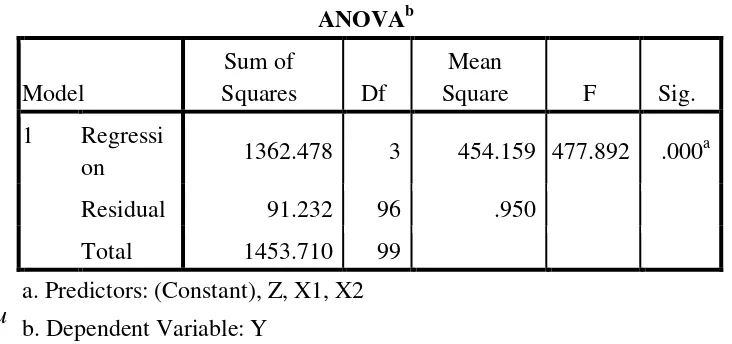

4. Anilis Regresi Linier ... ... 88

5. Pengujian Hipotesis... 93

E. Pembahasan ... 95

BAB V PENUTUP ... 107

A. Kesimpulan... 101

B. Saran... 102

C. Keterbatasan penelitian ... 103

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Tabel 1 .1 Tabel Research Gap... 5

Tabel 3.1 Variabel Dan Indikator Penelitian ... 58

Tabel 4.1 Jenis Kelamin Responden ... 72

Tabel 4.2 Pekerjaan Responden ... 72

Tabel 4.3 Pendapatan Responden... 73

Tabel 4.4 Hasil Uji Reabilitas Data... 74

Tabel 4.6 Hasil Uji Validitas Data ... 75

Tabel 4.7 Hasil Uji Ttest... 76

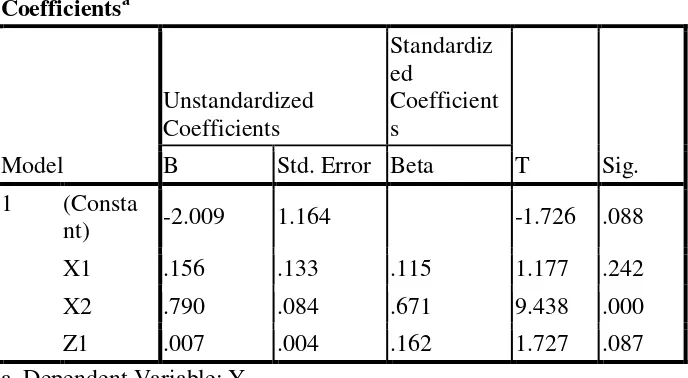

Tabel 4.8 Hasil Uji Moderasi 1... 78

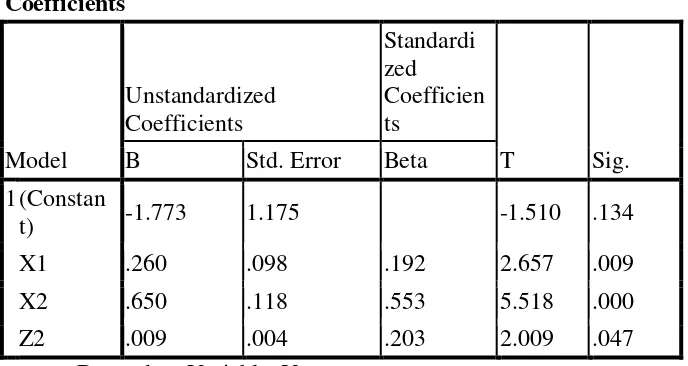

Tabel 4.9 Hasil Uji Moderasi 2... 79

Tabel 4.10 Hasil Uji Ftest ... 80

Tabel 4.11 Hasil Uji R2 ... 81

Tabel 4.12 Hasil Uji Multikololinieritas ... 82

Tabel 4.13Hasil Uji Korelasi Antar Variabel ... 83

Tabel 4.14 Hasil Uji Linieritas ... 87

Tabel 4.15 Hasil Analisi Moderasi Persamaan 1 ... 89

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian ... 51

Gambar 2.1 Diagram Uji Moderasi... 92

Grafik 4.1 Heteroskedastisitas ... 84

Grafik 4.2 Histogram... 85

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian

Lampiran 2 Hasil Pengumpulan Data Kuesioner

Lampiran 3 Deskriptif Statistik

Lampiran 4 Data Validitas Dan Reabilitas

Lampiran 5 Uji Statistik (Uji t, Uji f, R2)

Lampiran 6 Uji Normalitas

Lampiran 7 Uji Linearitas

Lampiran 8 Hasil Uji Heteroscendasticity

BAB 1

PENDAHULUAN

A.Latar Belakang

Bank merupakan salah satu lembaga perusahaan yang bergerak di

bidang keuangan. Menurut Yudiana (2014: 1) bank syariah merupakan

lembaga keuangan yang berfungsi untuk memperlancar mekanisme

perekonomian terutama disektor riil. Pada umumnya lembaga keuangan di

Indonesia sendiri terbagi menjadi dua, yaitu perbankan konvensional dan

perbankan syariah bank syariah merupakan suatu lembaga intermediasi

antara pihak yang kelebihan dana dengan pihak lain yang membutuhkan

dana. Peran bank syariah menjadi sangat sentral karena disini

penghimpunan dana haruslah seimbang dengan dana yang disalurkan.

Sebagai bank yang berbasis syariah tentunya berhubungan dengan

tuntutan syariah, dimana bukan hanya profit dunia saja yang

diperhitungkan melainkan tanggung jawab kepada Allah juga menjadi

perhitungan utama bagi perbankan syariah.

Bank Syariah adalah bank yang beroperasi dengan prinsip syariah,

yaitu aturan perjanjian berdasarkan hukum islam antara bank dan pihak

lain dalam penyimpanan dana dan dan atau pembiayaan kegiatan usaha.

Di Indonesia sendiri bank syariah sudah mulai beroperasi sejak tahun

1992, yang dimulai dengan beroperasinya Bank Muamalat Indonesia.

1992 dengan UU No.10 tahun 1998 dan UU N.23 tahun 1999 (Mangani,

2009:34).

Dengan presentase penduduk muslim sebanyak 85% dan terbesar

di dunia (rebublika, 2016) maka memang sudah seharusnya seharusnya

lembaga perbankan syariah dapat berkembang pesat di indonesia.

Kesadaran akan perkembangan perekonomian Islam saat ini sedang

tuumbuh di masyarakat, terlihat dari banyaknya dana pihak ketika yang

terus mengalami kenaikan yang dihimpun oleh perbankan syariah. Jika

dilihat dari sudut pandang agama hal ini memang sangat masuk akal,

seseorang yang beragama dan patuh cenderung akan mengikuti peraturan

apa-apa saja yang diperintah dan dilarang agamanya. Muslim yang patuh

tentu akan memilih perbankan syariah yang tidak mengandung unsur riba

yang dilarang agama dari pada perbankan konvensional yang notabene

berunsur riba.

Pada penelitian terdahulu yang telah dilakukan oleh Maski (2010)

terdapat beberapa faktor yang mempengaruhi pilihan menabung pada

perbankan syariah, diantaranya pelayanan dan kepercayaan, pengetahuan

dan obyek fisik. Pada penelitian tersebut menunjukan bahwa pilihan

menabung pada perbankan syariah dipengaruhi oleh adanya Pelayanan

dan Kepercayaan.

Penelitian lain dilakukan oleh Atik Masruroh (2015) dengan

judul “Analisis Pengaruh Tingkat Religiusitas dan Disposible Income

Kasus Mahasiswa STAIN Salatiga)”. Hasil penelitian menyebutkan

adanya pengaruh signifikan dari disposible income terhadap minat

menabung di bank syariah jika dimoderasi dengan variabel religiusitas.

Dari kedua hasil penelitian di atas ditemukan sedikit perbedaan.

Hasil penelitian pertama menunjukkan bahwa penghasilan mempunyai

pengaruh yang signifikan, sedangkan religiusitas tidak berpengaruh

signifikan. Sementara hasil penelitian kedua menyebutkan disposible

income (penghasilan) tidak berpengaruh signifikan jika tidak

dimoderasi dengan variabel religiusitas. Namun semua factor-faktor

tersebut dipercaya berpengaruh terhadap intensi atau niat menabung

di bank syariah.

Begitu juga dengan penelitian yang dilakukan oleh Fauzi (2010)

dan Efendi (2010) yang menyimpulkan bahwa pelayanan berpengaruh

positif dan signifikan terhadap keputusan nasabah. Kemudian Hasanah

(2011) menyimpulkan bahwa pelayanan berpengaruh positif terhadap

minat menabung nasabah.

Salah satu faktor yang menentukan tingkat keberhasilan dari

kualitas pelayanan menurut John Svioka adalah disiplin perusahaan dalam

memberikan pelayanan (Rambat Lupiyoadi – A.Hamdani, 2006). Dengan

disiplin yang tinggi, para karyawan akan berusaha keras untuk mengatasi

hambatan dalam menjalankan tanggung jawab pekerjaannya. Sebaliknya

karyawan yang mempunyai disiplin kerja rendah akan sukar mencapai

saling terkait dikemukakan Oliver dalam Aryani dkk. (2010) yang

menyatakan kepuasan pelanggan merupakan konstruk yang berdiri sendiri

dan dipengaruhi oleh kualitas layanan. Artinya jika kualitas pelayanan

semakin baik maka kepuasan pelanggan semakin meningkat. Dari

beberapa hasil penelitian diatas, maka dapat memperkuat argumentasi

bahwa ketanggapan (responsiveness) dan disiplin kerja memberikan

kontribusisignifikan baik secara langsung maupun tidak langsung

terhadap tinggi rendahnya kepuasan konsumen. Melihat pentingnya faktor

religiusitas dan kepercayaan masyarakat terhadap preferensi menabung

pada bank syariah dimana kualitas pelayanan dapat memoderasi

keduanya

Tantangan yang dihadapi perbankan syariah tidak hanya

pengenalan produk namun juga belum adanya inisiatif nasabah untuk

menggeser preferensinya dari produk perbankan konvensional. Disamping

itu, perbankan syariah juga masih menghadapi presepsi masyarakat terkait

kerumitan akad, istilah-istilah dalam perbankan syariah, dan adanya

persepsi bahwa tidak adanya perbedaan antara produk bank konvensional

dengan produk bank syariah (Roadmap Perbankan Syariah 2015-2019).

Menurut Kotler dalam Nasution (2006) peranan preferensi

pelanggan adalah pemrakarsa (initiator), pemberi pengaruh (influencer),

pengambilan keputusan (decider), pembeli (purchaser) dan

Tabel 1.2

Research gap

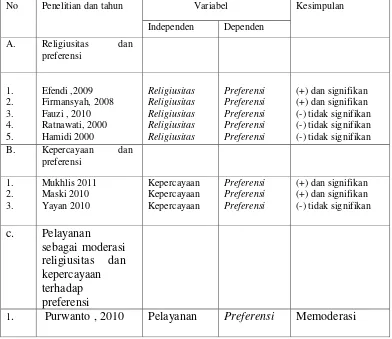

Dari hasil penelitian di atas disimpulkan bahwa sekelompok

peneliti menyatakan religiusitas terhadap preferensi berpengaruh (+) dan

signifikan (Firmansyah, 2008), (Efendi, 2009). Sementara itu penelitian

yang dilakukan (Fauzi,2010), Ratnawati (2000), Hamidi (2000),

Religiusitas terhadap preferensi berpengaruh (-) tidak signifikan.

Penelitian tentang pelayanan yang dilakukan oleh (Ariani, 2007),

(Ramli, 2010), (Hasanah, 2011). Menyatakan bahwa pelayanan terhadap

preferensi berpengaruh (+) dan signifikan, sedangkan penelitian yang No Penelitian dan tahun Variabel Kesimpulan

Independen Dependen

dilakukan (Pulungan, 2011) pelayanan terhadap preferensi berpengaruh

(-) tidak signifikan.

Penelitian yang dilakukan (Muklis, 2010), (Maski, 2010), tentang

kepercayaan terhadap preferensi berpengaruh (+) dan signifikan

sementara itu penelitian yang dilakukan (Yayan, 2010) kepercayaan

terhadap preferensi berpengaruh (-) tidak signifikan.

Penelitian yang dilakukan oleh Purwanto (2010) tentang faktor

yang mempengaruhi minat menabung di bank syariah yang dimana di

dalam pnelitian ditemukan perbedaan pendapat yang menjadikan salah

satu variabelnya menjadi moderasi.

Karena di temukan perbedaan hasil penelitian ( researcsh gap )

maka penelitian ini memposisikan variabel pelayanan sebagai moderasi

untuk memecahkan perbedaan research gapnya

Berdasarkan permasalahan yang mendasari penelitian ini karena di

temukan perbedaan pendapat ( research gap ) antara penelitian terdahulu

dan adanya research problem mengenai keputusan menjadi nasabah maka

berdasarkan uraian diatas saya berusaha fokus untuk melakukan penelitian

dengan judul PENGARUH RELIGIUSITAS DAN KEPERCAYAAN

TERHADAP PREFERENSI MASYARAKAT MENABUNG PADA

BANK SYARIAH KABUPATEN BOYOLALI DENGAN

B. Rumusan Masalah

Rumusan masalah (research problem) dalam penelitian ini adalah

adanya perbedaan hasil penelitian terkait dengan faktor-faktor pengaruh

keputusan menjadi nasabah dan ada fenomena yang menarik untuk diteliti

karena fenomena tersebut berbeda dengan kondisi biasanya. Maka perlu

dianalisis faktor-faktor yang mempengaruhi keputusan masyarakat

boyolali untuk menjadi nasabah di perbankan syariah agar jumlah

nasabahnya terus meningkat. Dari pemaparan kesenjangan penelitian

(research gap) dan research problem tersebut, maka penulis membuat

pertanyaan penelitian (research question), sebagai berikut :

1. Apakah variabel Religiusitas mempengaruhi Preferensi Masyarakat

menabung pada Bank Syariah Kabupaten Boyolali?

2. Apakah variabel Kepercayaan mempengaruhi Preferensi Masyarakat

menabung pada Bank Syariah Kabupaten Boyolali?

3. Apakah variabel Religiusitas mempengaruhi Preferensi Masyarakat

menabung pada Bank Syariah Kabupaten Boyolali dengan Pelayanan

sebagai variabel moderasi ?

4. Apakah variabel Kepercayaan mempengaruhi Preferensi Masyarakat

menabung pada Bank Syariah Kabupaten Boyolali dengan Pelayanan

5. Apakah variabel Religiusitas, Kepercayaan dan Pelayanan bersama –

sama mempengaruhi Preferensi Masyarakat menabung pada Bank

Syariah Kabupaten Boyolali dengan Pelayanan sebagai moderasi.

C.Tujuan penelitian

Sesuai dengan permasalahan yang ada, maka penelitian ini

mempunyai tujuan yang diharapkan. Tujuan yang ingin dicapai penulis

dari penelitian ini, dengan berdasarkan masalah-masalah yang tercantum

dalam identifikasi masalah adalah sebagai berikut :

1. Untuk mengetahui pengaruh variabel Religiusitas terhadap Preferensi

Masyarakat menabung di Bank Syariah Kabupaten Boyolali.

2. Untuk mengetahui pengaruh variabel Kepercayaan terhadap Preferensi

Masyarakat menabung di Bank Syariah Kabupaten Boyolali.

3. Untuk mengetahui pengaruh variabel Religiusitas terhadap Preferensi

masyarakat menabung di Bank Syariah Kabupaten Boyolali dengan

Pelayanan sebagai variabel moderasi ?

4. Untuk mengetahui pengaruh variabel Kepercayaan terhadap Preferensi

menabung di Bank Syariah Kabupaten Boyolali dengan Pelayanan

sebagai variabel mediator.

5. Untuk mengetahui pengaruh variabel Religiusitas, Kepercayaan dan

Pelayanan bersama – sama mempengaruhi terhadap Preferensi

D.Kegunaan penelitian

1. Bagi Peneliti

Hasil penelitian ini dapat memberikan khasanah keilmuaan dan

dapat memperdalam pengetahuan bagi peneliti.

2. Bagi Pengembangan Ilmu Pengetahuan

Hasil penelitian ini diharapkan bisa memberi kontribusi sebagai

sumber informasi untuk penelitian lebih lanjut berkaitan tentang

Preferensi perbankan.

3. Bagi bank syari’ah

Penelitian ini di harapkan bisa menjadi kontribusi terhadap

pengembangkan produk dan layanan jasa bank syariah sesuai dengan

karakteristik masyarakat. semoga dapat berguna bagi pihak Perbankan

Syariah untuk mengetahui faktor-faktor masyarakat dalam menabung di

perbankan syariah, agar dapat lebih menerapkan prinsip-prinsip syariah

dan lebih meningkatkan implementasi prinsip-prinsip syariah tersebut

dalam menjalankan perusahaannya agar berhasil menjadi perbankan

syariah yag diimpikan oleh masyarakat dan bisa lebih berkembang.

4. Bagi Masyarakat

Penelitian ini diharapkan dapat memberikan wawasan dan

informasi ketika menabung dibank syariah. Sehingga masyarakat

memiliki gambaran tentang bagaimana kondisi perbankan syariah yang

dapat memberikan keamanan penitipan dana dan menguntungkan bagi

E.Sistematika penulisan

Sistematika ini bertujuan untuk menggambarkan alur pemikiran

penulis dari awal hingga kesimpulan akhir. Adapun rencana sistematika

dari awal hingga akhir kesimpulan adalah sebagai berikut :

BAB I : PENDAHULUAN

Bab ini membahas latar belakang masalah, rumusan masalah, tujuan

penulisan, penegasan istilah, dan metodologi penelitian

BAB II : KAJIAN PUSTAKA

Bab ini membahas tentang teori-teori yang berkaitan dengan

pengaruh Religiusitas, kepercayaan, dan pelayanan terhadap preferensi

menabung di bank syariah

BAB III : METODOLOGI PENELITIAN

Pada bab ini menguraikan tentang metode – metode yang di gunakan

dalam penelitian. Bab ini berisi penjelasan mengenai model penelitian,

populasi dan sampel penelitian, teknik pengukuran data, sumber data,

definisi oprasional variabel instrument penelitian dan teknis analisis.

BAB IV : ANALISIS DATA

Bab ini berisi tentang hasil analisis dari pengolahan data, baik analisis

data secara deskriptif maupun analisi hasil pengujian hipotesis yang

dilakukan. Analisis tersebut diinterprestasikan terhadap hasil

BAB V : PENUTUP

Bab ini memaparkan kesimpulan, dan saran dari hasil analisis data

yang berkaitan dengan penelitian.

DAFTAR PUSTAKA

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian terdahulu yang telah dilakukan oleh Maski (2010)

terdapat beberapa faktor yang mempengaruhi pilihan menabung pada

perbankan syariah,diantaranya , pelayanan dan kepercayaan, pengetahuan

dan obyek fisik.Pada penelitian tersebut menunjukan bahwa pilihan

menabung pada perbankan syariah dipengaruhi oleh adanya pelayanan

dan Kepercayaan yang berpengaruh positif.

Menurut Abdullah dan Majid (2003) dalam Jurnal Ekonomi

Islam The influence of religiosity, income and consumption on saving

behavior mengatakan bahwa hasil dari penelitian tersebut

menunjukkan pengaruh religiusitas, pendapatan dan konsumsi

mempunyai hubungan yang signifikan dengan perilaku menabung.

Penelitian yang dilakukan Fauzi (2010) juga menunjukan bahwa

faktor pelayanan, religiusitas, kualitas produk, dan bagi hasil memiliki

pengaruh positif signifikan terhadap pilihan menabung pada perbankan

syariah. Namun berbeda dengan penelitian Utomo (2014) yang

menunjukan diantara faktor pelayanan, harga/biaya, pengetahuan, bank

syariah, lokasi, dan promosi yang mempengaruhi pilihan nasabah

menabung pada perbankan syariah adalah faktor pengetahuan yang

Penelitian Yayak Kusdariyati (2013) yang berjudul Pengaruh

Pengetahuan Santri Tentang Perbankan Syariah Terhadap Minat

Memilih Produk Bank Syariah Mandiri Yogyakarta (Studi Kasus Santri

PP. Nurul Ummah Putri Kotagede Yogyakarta). Hasil penelitian ini

menyatakan bahwa pengetahuan terhadap definisi perbankan syariah,

pengetahuan terhadap prinsip - prinsip perbankan syariah, pengetahuan

terhadap lokasi perbankan syariah, dan pengetahuan terhadap

produk-produk perbankan syariah secara parsial maupun bersama-sama

berpengaruh positif terhadap minat memilih produk Bank Syariah

Mandiri Yogyakarta.

Penelitian Hamidi (2010) yang berjudul “Persepsi dan Sikap

Masyarakat santri jawa timur terhadap Bank Syariah" memberikan suatu

bukti nyata. Penelitian tersebut dil1akukan pada masyarakat Jawa

Timur yang mayoritas dikenal dengan masyarakat santri (daerah tapal

kuda pesantren). Hasil penelitan menunjukkan bahwa masyarakat Jawa

Timur belum mengoptimalkan keberadaan jasa dan layanan bank

syariah yang telah ada. Padahal jika dilihat dari kesehariannya,

mereka adalah penganut agama Islam yang kental. Idealnya

masyarakat santri lebih banyak yang berminat menggunakan bank

syariah daripada konvensional. Fenomena serupa bahkan terlihat pula

di kalangan pondok pesantren. salah satunya adalah Pondok Pesantren

(PP) Wahid Hasyim, Sleman. PP. Wahid Hasyim memiliki 667 santri

para santri mempunyai rekening di bank untuk keperluan

administrasi keuangan pribadi maupun untuk keperluan administrasi

pembayaran amiyah maupun kampus. Dari total 667 santri, jumlah

santri yang tercatat memiliki rekening bank syariah ada sebanyak 45

santri atau 6,7%. Sedangkan sejumlah 622 santri atau 93,25%

memiliki rekening bank konvensional (pendataan pada bulan Februari,

2015). Kondisi ini diketahui dari pra survey yang telah dilakukan.

Dilihat dari besar persentasenya, dapat dilihat bahwa bank syariah

belum banyak digunakan oleh kalangan santri PP. Wahid Hasyim.

Sebagian besar santri PP. Wahid Hasyim menggunakan jasa bank

konvensional untuk membantu mengurus keuangan mereka.

Penelitian lain dilakukan oleh Masruroh (2015) dengan judul

“Analisis Pengaruh Tingkat Religiusitas dan Disposible Income

terhadap Minat Menabung Mahasiswa di Perbankan Syariah (Studi

Kasus Mahasiswa STAIN Salatiga)”. Hasil penelitian menyebutkan

adanya pengaruh signifikan dari disposible income terhadap minat

menabung di bank syariah jika dimoderasi dengan variabel religiusitas.

Dari kedua hasil penelitian di atas ditemukan sedikit perbedaan.

Hasil penelitian pertama menunjukkan bahwa penghasilan

mempunyai pengaruh yang signifikan, sedangkan religiusitas tidak

berpengaruh signifikan. Sementara hasil penelitian kedua menyebutkan

disposible income (penghasilan) tidak berpengaruh signifikan jika

faktor tersebut dipercaya berpengaruh terhadap intensi atau niat

menabung di bank syariah. Bank syariah mempunyai karakteristik

nasabah yang beragam. Meskipun bank syariah mempunyai latar

belakang Islam, ternyata tidak semua nasabah bank syariah adalah

seorang muslim. Jumlah nasabah nonmuslim perbankan syariah

terbanyak pada tahun 2011 berasal dari kawasan timur Indonesia. Pada

tahun 2013, minat warga non muslim semakin besar. Umumnya nasabah

non muslim menggemari bank syariah karena didasarkan benefit

yang diperoleh (sumber: www.republika.co.id, Edisi 21 Februari 2013).

penelitian yang dilakukan oleh Efendi (2009) yang manyatakan

bahwa faktor syariah sangat berpengaruh positif terhadap keputusan

nasabah untuk menabung. Variabel produk, penelitian yang dilakukan

oleh Ramli (2010), hasil penelitiannya menyatakan bahwa produk-poduk

bank syariah yang sesuai dengan kebutuhan merupakan salah satu faktor

yang melatar belakangi sikap yang positif terhadap bank syariah.

Sedangkan penelitian oleh Firmansyah (2008) menyatakan bahwa produk

berpengaruh positif terhadap keputusan untuk menabung. Begitu juga

dengan penelitian yang dilakukan oleh Fauzi (2010) dan Anisa Pulungan

(2009) yang menyimpulkan bahwa produk berpengaruh positif dan

signifikan terhadap keputusan nasabah.Sedangkan penelitian yang

dilakukan oleh Muasyaroh (2013) mengatakan bahwa variabel produk

tidak berpengaruh signifikan terhadap keputusan nasabah. Dari beberapa

produk mempunyai pengaruh signifikan positif terhadap keputusan

menjadi nasabah. Jenis penelitian ini adalah kausalitas dengan

menggunakan teknik pengambilan sampel Non-probability sampling.

penelitian yang dilakukan oleh Pulungan (2011) menyimpulkan

bahwa promosi tidak berpengaruh sinifikan terhadap keputusan nasabah.

Dari beberapa hasil penelitian yang telah dilakukan, dapat disimpulkan

bahwa variabel promosi mempunyai pengaruh signifikan positif terhadap

keputusan menjadi nasabah.

penelitian terdahulu yang dilakukan oleh Ariani (2007)

menyimpulkan bahwa variabel pelayanan merupakan variabel utama yang

memberikan kontribusi paling besar dalam hubungannya dengan persepsi

masyarakat umum terhadap bank syariah.

Begitu juga dengan Ramli (2010), dalam penelitiannya

menyatakan pelayanan yang baik merupakan salah satu faktor yang

melatar belakangi sikap yang positif terhadap bank syariah.Begitu juga

dengan penelitian yang dilakukan oleh Fauzi (2010) dan Efendi (2010)

yang menyimpulkan bahwa pelayanan berpengaruh positif dan signifikan

terhadap keputusan nasabah. Kemudian Hasanah (2011) menyimpulkan

bahwa pelayanan berpengaruh positif terhadap minat menabung nasabah.

Secara umum, faktor-faktor yang diduga mempengaruhi

keputusan menjadi nasabah pada penelitian-penelitian terdahulu tersebut

mewakili karakteristik personal, karakteristik jasa, dan karakteristik sikap.

keluarga, tingkat pendidikan, serta kemudahan dalam menjangkau bank.

Karakter jasa meliputi profit, service, promosi, pelayanan, serta kualitas

produk. Sedangkan karakter sikap meliputi trust, persepsi dan preferensi.

Masing-masing penelitian tidak menggunakan seluruh faktor, melainkan

hanya faktor-faktor yang dianggap peneliti relevan terhadap objek

penelitian.

Salah satu faktor yang menentukan tingkat keberhasilan dari

kualitas pelayanan menurut John Svioka adalah disiplin perusahaan dalam

memberikan pelayanan (Rambat Lupiyoadi–A.Hamdani, 2006). Dengan

disiplin yang tinggi, para karyawan akan berusaha keras untuk mengatasi

hambatan dalam menjalankan tanggung jawab pekerjaannya. Sebaliknya

karyawan yang mempunyai disiplin kerja rendah akan sukar mencapai

kualitas pelayanan yang diharapkan oleh konsumen. Hubungan yang

saling terkait dikemukakan Oliver dalam Aryani dkk. (2010) yang

menyatakan kepuasan pelanggan merupakan konstruk yang berdiri sendiri

dan dipengaruhi oleh kualitas layanan. Artinya jika kualitas pelayanan

semakin baik maka kepuasan pelanggan semakin meningkat.

Dari beberapa hasil penelitian diatas, maka dapat memperkuat

argumentasi bahwa ketanggapan (responsiveness) dan disiplin kerja

memberikan kontribusi signifikan baik secara langsung maupun tidak

langsung terhadap tinggi rendahnya kepuasan konsumen.Melihat

preferensi menabung pada bank syariah dimana kualitas pelayanan dapat

memediasi keduanya

Adapun perbedaan penelitian ini dengan penelitian terdahulu

adalah penelitian ini meneliti tentang keputusan menjadi nasabah bagi

masyarakat boyolali , selain itu obyek penelitiannya yaitu di kabupaten

Boyolali yang obyeknya baru dan belum pernah ada yang meneliti.

B. Kerangka Teori

1. Preferensi

Menurut Marwan (2013) preferensi pelanggan adalah sikap

pelanggan yang menginginkan suatu barang atau jasa berdasarkan

kemampuan yang dimiliki untuk memberikan nilai kepuasan terhadap apa

yang dibeli atau yang ditawarkan, sehingga orang yang menginginkan

barang atau jasa telah mempunyai sikap perilaku pembelian.

Preferensi pelanggan sebagai interaksi dinamis antara pengaruh

dan kognisi, perilaku dan kejadian di sekitar kita dimana manusia

melakukan aspek pertukaran dalam hidup mereka. Dari definisi tersebut

dapat diketahui tiga ide penting yaitu: (1) preferensi pelanggan adalah

dinamis, (2) hal tersebut melibatkan interaksi antara pengaruh dan

kognisi, perilaku dan kejadian di sekitar dan (3) hal tersebut melibatkan

pertukaran.

Pengertian preferensi pelanggan (consumer behavior) perlu

dibedakan dengan “Buyer Behavior” ataupun “Customer Behavior”.

manusia yang secara langsung terlibat dalam mendapatkan dan

menggunakan barang-barang ataupun jasa, termasuk di dalamnya proses

pengambilan keputusan pada persiapan penentuan dari kegiatan tersebut,

mengandung maksud bahwa aktivitas tersebut meliputi kegiatan mencari,

membeli, menggunakan, menhgevaluasi dan lain sebagainya. Di pihak

lain, perilaku pembeli (buyer behavior) mempunyai pengertian yang lebih

sempit, karena mengandung arti pada aktivitas individu yang secara

langsung terlibat pada proses transaksi dan pertukaran uang, tanpa

memperhatikan proses secara keseluruhan maupun gejala dari penyebab

perilaku tersebut.

Untuk itu, pengertian preferensi pelanggan mengandung dua

elemen penting, yakni: (1) proses pengambilan keputusan (dalam

pembelian) dan (2) kegiatan fisik yang menyangkut kegiatan individu

(pelanggan dalam menilai, mendapatkan dan menggunakan ataupun

mengevaluasi barang dan jasa tersebut.

Pemprosesan informasi yang mempengaruhi sikap seseorang ini

digambarkan dalam empat tahapan yaitu asal masukan yang berupa

rangsangan (stimuli), proses penyaringan dan pembentukan persepsi,

pembentukan sikap dan hasil bentukan sikap dan tindakan yang mungkin

terjadi. Mempelajari preferensi pelanggan adalah sangat kompleks, yang

dikarenakan banyaknya karakteristik yang mempengaruhi dan

kecenderungan untuk saling berinteraksi. Preferensi pelanggan terdiri atas

(susunan persepsi melalui proses belajar), hasil tanggapan atau keputusan

membeli dan karakteristik-karakteristik eksogen.

Masukan merupakan stimuli atau dorongan yang dirasakan oleh

pelanggan, dan dorongan dapat bersifat komersial dan sosial. Dorongan

komersial berasal dari rumah tangga produksi (perusahaan) yang terdiri

dari: (1) dorongan signifikatif yang bersumber dari paduan komponen

produk, penjualan dan distribusi, (2) dorongan simbolik yang bersumber

dari paduan komponen promosi, dan (3) dorongan sosial berasal dari

rumah tangga konsumsi yang timbul atas dasar komunikasi antar anggota

dalam satu kelompok dan dengan kelompok yang berbeda. Selanjutnya

keputusan membeli merupakan suatu hasil, kecenderungan pelanggan

untuk membeli produk atau jasa yang paling disukai adalah sesuai dengan

tujuan, yakni memperoleh kepuasan dalam pembelian. Dasar

pertimbangan adalah bahwa keseimbangan pada pelanggan tidak akan

berlangsung secara terus menerus sebagaiamana penelitian Alawi Reza

Nasution (2006) 5 dan Wasilatul Allah (2010) 6 yang menjadikan

preferensi nasabah menjadi variabel dependent.

Uraian-uraian tersebut di atas merupakan konsep dan teori yang

digunakan sebagai landasan untuk memahami mengenai preferensi

pelanggan terhadap pelayanan yang sangat menentukan pengambilan

keputusan tersebut secara rasional atau emosional dalam memutuskannya.

Preferensi berasal dari kata prefer yang berarti kesukaan atau

Preferensi konsumen dapat diketahui dengan mengukur tingkat kegunaan

atau nilai penting pada setiap produk atau jasa.Penilaian terhadap produk

atau jasa menggambarkan sikap konsumen terhadap produk atau jasa

tersebut, sehingga dapat mencerminkan preferensi konsumen dalam

menggunakan atau mengkonsumsi suatu produk atau jasa. Menurut

Simamora (2003 : 88), ada beberapa langkah yang harus dilalui sampai

konsumen membentuk preferensi, yaitu :

Pertama, diasumsikan bahwa konsumen melihat produk sebagai

sekumpulan atribut. Konsumen yang berbeda memiliki persepsi

yangberbeda tentang atribut apa yang relevan.Kedua, tingkat kepentingan

atribut berbeda-beda sesuai denga kebutuhan dan keinginan

masing-masing. Konsumen memiliki penekanan yang berbeda-beda dalam atribut

apa yang paling penting.Ketiga, konsumen mengembangkan sejumlah

kepercayaan tentang letak produk pada setiap atribut.Keempat, tingkat

kepuasan konsumen terhadap produk akan beragam sesuai dengan

perbedaan atribut. Kelima, konsumen akan sampai pada sikap terhadap

merek yang berbeda melalui prosedur evaluasi.

Preferensi konsumen jelas berhubungan erat dengan permasalahan

penetapan pilihan,sikap dasar yang digunakan untuk menerangkan pilihan

menentukan tingkah laku individu dalam masalah penetapan pilihan.

Menurut Karim (2014 : 52 - 53), terdapat tiga sifat dasar yang

atau menyusun semua rangking, kondisi atau situasi mulai dari yang

paling disukai hingga yang paling tidak disukai, yaitu :

a. Kelengkapan ( completeness )

Jika A dan B adalah dua kondisi, maka tiap orang harus bisa

menspesifikasikan : A lebih disukai dari pada B, atau sebaliknya, atau

sama-sama disukai.

b. Transitivitas ( transivity )

Jika seseorang mengatakan bahwa dia lebih suka A dari pada B, dan lebih

disukai dari pada C, maka dia harus lebih menyukai A dari pada C.

c. Kontinuitas ( continuity )

Jika seseorang mengatakan A lebih disukai daripada B, maka situasi yang

mirip dengan A harus lebih disukai dari pada B.

1. Preferensi Menabung Menurut Ekonomi Konvensional

Dalam ekonomi konvensional, kosumen diasumsikan selalu

bertujuan untuk memperoleh kepuasan (utility) dalam kegiatan

konsumsinya. Dalam konteks ekonomi, utilitas memiliki kecenderungan

dalam preferensi konsumen untuk mencukupi kebutuhan hidup dalam

jangka panjang maupun jangka pendek. Dugaan Keynes mengenai fungsi

konsumsi yang berkaitan dengan kegiatan menabung adalah Keynes

menduga bahwa ada kecenderungan mengkonsumsi marginal, terdapat

rasio konsumsi terhadap pendapatan, dan pendapatan merupakan

determinasi sehingga tingkat bunga terhadap pengeluaran individu dari

demikian dugaan Keynes yang menghubungkan konsumsi dan

pendapatan saat ini memiliki hubungan yang tidak utuh dikarenakan

ketika seseorang memutuskan berapa banyak mengkonsumsi dan berapa

banyak yang ditabung, mereka mempertimbangkan masa kini dan masa

depan. Sehingga seseorang perlu membuat tradeoff agar dapat

memperkirakan pendapatan yang akan diterima di masa depan (Mankiw,

2007 : 450). Model Irving Fisher mampu menghilangkan hambatan –

hambatan yang dihadapi konsumen tentang preferensi yang mereka miliki

dan dapat menentukan preferensi mereka terhadap pilihan konsumsi dan

menabung. Dimana pertimbangan mengenai berapa banyak yang

dikonsumsi dan berapa banyak yang ditabung dapat dirasakan pada masa

kini dan masa depan.

2. Preferensi Menabung Menurut Ekonomi Islam

Dalam menjelaskan pilihan konsumen pada ekonomi

konvensional, konsumen cenderung memilih untuk memperoleh

kepuasaan (utility) dalam kegiatan konsumsinya. Sedangkan berbeda

dengan ekonomi islam, dimana yang menjadi tujuan dari kegiatan

konsumsinya adalah kecenderung untuk mendapatkan kemaslahatan.

Kandungan maslahah tersebut terdiri dari manfaat dan berkah, dimana

yang berarti manfaat terdiri dari (Al-Arif, 2011 :156 - 157) :

a. Manfaat material, adalah berupa diperolehnya tambahan harta atau

jasa.Manfaat fisik dan psikis, adalah berupa terpenuhinya kebutuhan

fisik atau psikis manusia.

b. Manfaat intelektual, adalah berupa terpenuhinya kebutuhan akal

manusia ketia ia mengkonsumsi suatu barang atau jasa.

c. Manfaat terhadap lingkungan, adalah berupa eksternalisasi positif dari

konsumsi suatu barang atau jasa yang dapat dirasakan oleh sekitarnya

d. Manfaat jangka panjang, adalah dengan terpenuhinya kebutuhan

duniawi jangka panjang. Sedangkan berkah akan hadir jika seluruh hal

berikut dilakukan dalam aktivitas konsumsinya (Al – Arif, 2011 : 157)

:

1. Barang atau jasa yang dikonsumsi bukan merupakan barang

haram.

2. Tidak melakukan konsumsi yang berlebihan di luar ke

mampuan dan kebutuhan dirinya.

3. Aktivitas konsumsi yang dilakukan diniatkan untuk

mendapatkan ridha Allah SWT.

3. Penelitian tentang Preferensi Masyarakat Terhadap Bank Syariah

(Studi Kasus Bank Muamalat Indonesia dan BNI Syariah) dalam

Simposium Nasional I : Sistem Ekonomi Islam Khairunnisa (2001: 127)

mengemukakan bahwa preferensi masyarakat terhadap bank syariah

dikarenakan beberapa faktor, yaitu :

Metawa dan Almossawi (1998) menemukan bukti bahwa

keputusan nasabah dalam memilih bank adalah karena lebih

didorong faktor agama, dimana nasabah menekankan pada

hakekatnya terhadap prinsip – prinsip Islam, juga didorong oleh

faktor keuntungan, dorongan keluarga dan teman juga lokasi.

Berdasarkan beberapa faktor tersebut selanjutnya dihubungkan

dengan karakteristik responden, misal pendapatan dan pendidikan

yang menunjukkan hasil signifikan untuk menanti prinsip Islam

mempengaruhi keputusan responden untuk memilih bank syariah.

b. Faktor Ekonomi

Menurut Gerrad dan Cunningham (1997) melalui studi

empirisnya menunjukkan bahwa sikap muslim dan non – muslim

dalam memilih bank syariah secara signifikan tidak berbeda,

dimana mereka memilih bank syariah karena pelayanan yang

cepat dan efisien, kerahasian bank, reputasi dan image bank,

ringannya biaya cek dan tersedianya tempat parkir. Ada perbedaan

preferensi agamis dan pihak luar bagi nasabah di Bank Muamalat

Indonesia dan Bank BNI Syariah dalam menabung. Tidak adanya

perbedaan preferensi ekonomis bagi nasabah di Bank Mumalat

Indonesia dan Bank BNI Syariah dalam menabung. Ada hubungan

antara faktor selera ekonomis dan faktor agamis dalam menabung

di bank syariah. Kesimpulan dari penelitian tersebut adalah

kepuasan dalam menabung di bank syariah, yaitu duniawi dan

ukhrawi (akhirat). Karena setiap muslim dituntut untuk mencapai

kebahagian dunia dan akhirat, yaitu melalui pemenuhan

kebutuhan yang menunjang hidup di dunia dan di akhirat. Hal ini

merupakan konsep berfikir seorang muslim yang mengandung

time horizon yang luas, yaitu sekarang dan nanti.

2. Religiusitas

Pengertian Religiusitas merupakan bentuk aspek religi

yang telah dihayati oleh individu di dalam hati. Makna religiusitas

digambarkan dalam beberapa aspek-aspek yang harus dipenuhi

sebagai petunjuk mengenai bagaimana cara menjalankan hidup

dengan benar agar manusia dapat mencapai kebahagiaan, baik di

dunia dan ahirat. Islam adalah suatu cara hidup yang dapat

membimbing seluruh aspek kehidupan manusia dengan aqidah,

syariah, dan akhlaq (Karim,2011 : 1 - 2). Pada aspek akidah yaitu

berhubungan dengan masalah – masalah keimanan dan dasar –

dasar agama. Akidah memberikan dasar bagi seseorang mengenai

hakikat apa yang harus dilakukan dalam hidupnya. Sehingga apa

yang dilakukan seseorang dalam hidupnya akan selalu berpegang

teguh pada akidahnya. Selanjutnya terdapat aspek syariah yang

berisi aturan atau hukum-hukum yang berkaitan dengan perintah

dan larangan sebagai penuntun hidup.Perkembangan kehidupan

aspek syariah mengalami banyak perubahan.Perubahan tersebut

terutama terjadi dalam konsep bermuamalah sehingga

mengharuskan perubahan pula pada syariat. Hal ini sesuai dengan

yang diungkapkan dalam Al –Qur’an (Depag RI, 2005 : 116) :

menjadi tolak ukur kualitas keberagamaan seseorang (Karim,

2011 : 3-13). Oleh karena itu kepatuhan agama dalam melakukan

segala sesuatu merupakan wujud adanya aspek aqidah, syariah,

dan akhlaq.

Religiusitas diwujudkan dalam berbagai sisi kehidupan

termasuk aspek ekonomi. Pada zaman modern ini kegiatan

perekonomian tidak akan sempurna tanpa adanya lembaga

perbankan. Lembaga perbankan tersebut termasuk ke dalam aspek

syariat yang berhubungan dengan kegiatan muamalah. Dalam

kegiatan bermuamalah, perlu diperhatikan bahwa semua transaksi

dibolehkan kecuali yang diharamkan oleh syariat. Dan penyebab

terlarangnya sebuah transaksi menurut syariat dikarenakan adanya

faktor haram zatnya, haram selain zatnya, dan tidak sah. Haram

selain zatnya didasarkan bahwa setiap transaksi haruslah memiliki

prinsip kerelaan atau kedua belah pihak yang sama-sama ridho

terhadap terjadinya suatu transaksi sehingga tidak akan terjadi

tadlis yaitu penipuan. Haram selain zatnya dalam praktek kegiatan

perekonomian karena melanggar beberapa hal berikut, yaitu

:gharar, ihtikar, bai’najasy, riba, maysir, risywah. Selain itu

adanya dukungan dari Fatwa Dewan Syariah Nasional (DSN)

Majelis Ulama Indonesia (MUI) tahun 2003 bahwa bunga tidak

sesuai dengan syariat islam. Hal ini sesuai dengan yang

diungkapkan dalam Al –Qur’an (Depag RI, 2005 : 66)

memakan riba dengan berlipat ganda dan bertakwalah kamu

kepada Allah supaya kamu mendapat keberuntungan”(Ali Imran

ayat 130).

Dan yang terahir harus memperhatikan lengkap atau

tidaknya akad yang dilakukan.Suatu transaksi dapat dikatakan

tidak sah atau sah karena adanya rukun dan syarat suatu transaksi

(Karim, 2011 : 30 – 49). Hal tersebut dikarenakan agar bisnis yang

dijalankan di perbankan syariah akan jelas sehingga

keberlangsungan bisnis tersebut termasuk kedalam bisnis halal

faktor religiusitas karena adanya kepatuhan agama, bisnis halal,

dan larangan riba.

A. Dimensi Religiusitas

Pada penelitian ini, variabel religiusitas diukur berdasarkan

pengembangan teori dimensi religiusitas yang dikemukakan oleh

Glock (Paloutzian, 1996) yang kemudian dihubungkan dengan

teori dimensi religiusitas Agama Islam yang dikemukakan oleh

Ancok dan Suroso ( 2008) kelima dimensi religiusitas tersebut

mencakup hal – hal dibawah ini, yaitu:

a. Dimensi keyakinan atau Ideologis

Dimensi keyakinan adalah tingkatan sejauh mana

seseorang menerima hal-hal yang dogmatik dalam agamanya,

misalnya kepercayaan kepada Tuhan, malaikat, surga dan neraka.

Setiap agama memiliki seperangkat kepercayaan yang secara

doktriner berbeda dengan agama lainnya. Dalam agama yang

dianut oleh eseorang, makna yang terpenting adalah kemauan

untuk mematuhi aturan yang berlaku dalam ajaran agama yang

dianutnya. Jadi dimensi keyakinan lebih bersifat doktriner yang

harus ditaati oleh penganut agama. Dimensi keyakinan dalam

agama Islam diwujudkan dalam pengakuan (syahadat) dengan

membaca dua kalimat syahadat, bahwa tidak ada Tuhan selain

dimensi keyakinan ini menuntut dilakukannya praktek-praktek

peribadatan yang sesuai dengan nilai-nilai Islam.

b. Dimensi praktik agama atau ritualistik

Dimensi praktik agama yaitu tingkatan sejauh mana

seseorang mengerjakan kewajiban-kewajiban ritual dalam

agamanya. Unsur yang ada dalam dimensi ini mencakup

pemujaan, ketaatan, serta hal-hal yang lebih menunjukkan

komitmen seseorang dalam agama yang dianutnya. Wujud dari

dimensi ini adalah perilaku masyarakat pengikut agama tertentu

dalam menjalankan ritus-ritus yang berkaitan dengan agama.

Dimensi praktek dalam agama Islam dapat dilakukan dengan

menjalankan ibadah shalat, puasa, zakat, haji ataupun praktek

muamalah lainnya.

c. Dimensi pengalaman atau eksperiensial

Dimensi pengalaman adalah perasaan-perasaan atau

pengalaman yang pernah dialami dan dirasakan. Misalnya merasa

dekat dengan Tuhan, merasa takut berbuat dosa, merasa doanya

dikabulkan, diselamatkan oleh Tuhan, dan sebagainya. Dalam

Islam dimensi ini dapat terwujud dalam perasaan dekat dengan

Allah, perasaan bertawakal kepada Allah (pasrah diri dalam hal

yang positif). Perasaan khusyuk ketika melaksanakan shalat atau

Al-Qur‟an, perasaan bersyukur kepada Allah, perasaan mendapat

peringatan atau pertolongan dari Allah.

d. Dimensi pengetahuan agama atau intelektual

Dimensi pengetahuan agama yaitu dimensi yang

menerangkan seberapa jauh seseorang mengetahui ajaran-ajaran

agamanya, terutama yang terdapat dalam kitab sucinya. Seseorang

yang beragama harus mengetahui hal-hal pokok mengenai

dasar-dasar keyakinan, ritus-ritus, kitab suci dan tradisi. Dimensi

praktek dalam Islam berupa pengetahuan tentang isi Al-Quran,

pokok-pokok ajaran yang harus diimani dan dilaksanakan.

Pengetahuan agama dapat dicapai melalui aktivitas rasional

empiris maupun tekstual normatif seperti membaca buku-buku

Islami, mendatangi majlis ta‟lim atau pengajian, mendengarkan

acara keagamaan di radio, melihat tayangan keagamaan di TV dan

sebagainya.

e. Dimensi konsekuensi

Dimensi konsekuensi adalah dimensi yang mengukur

sejauh mana perilaku seseorang dimotivasi oleh ajaran-ajaran

agamanya dalam kehidupan sosial, misalnya apakah seseorang

mengunjungi tetangganya yang sakit, menolong orang yang

3. Kepercayaan

Kepercayaan menabung pada perbankan syariah merupakan

keyakinan nasabah untuk mempertahankan hubungan jangka panjang

dengan bank syariah. Pada penelitian Mukhlis (2011 :145) memaparkan

bahwa tingkat kepercayaan berpengaruh positif (+) dan signifikan

terhadap tabungan bank syariah. Secara matematis Mukhlis

menjabarkannya sebagai berikut : S = f (T) , dimana S adalah tabungan

dan T adalah tingkat kepercayaan. Sehingga kepercayaan mampu menjadi

ukuran dalam mengetahui preferensi menabung pada perbankan syariah.

Al Quran juga menekankan adanya kepercayaan ketika bertransaksi, yaitu

(Depag RI,2005 : 23) :

“Wahai orang-orang yang beriman, janganlah kamu makan (atau

ambil) harta orang lain secara batil (tidak sah) melainkan melalui

perniagaan (yang dilakukan secara redha-meredhai antara kamu..”(An

-Nisa’:29).

Pada penelitian Maski (2010 : 49) tentang analisis keputusan

nasabah menabung menunjukan preferensi responden terhadap

adanya rasa aman menabung dan kepercayaan kemudahan bertransaksi.

Sehingga kepercayaan dapat diukur dengan menggunakan indikator

adanya rasa aman yang dirasakan nasabah ketika menabung pada

perbankan syariah serta kemudahan dalam melakukan transaksi.Selain itu

faktor lain yang dapat mendukung timbulnya kepercayaan adalah reputasi

atau citra bank yang merupakan suatu keunggulan atau atribut yang dapat

menjadi daya tarik bagi nasabah. Reputasi atau citra yang dimiliki oleh

perbankan syariah menjadi penting untuk membangun kepercayaan

karena dengan label syariah akan menimbulkan sikap percaya

profesionalitas perbankan dalam menjalankan kegiatan operasionalnya.

A. Pengertian Kepercayaan

Menurut Kusmayadi: 2007 kepercayaan adalah keyakinan bahwa

seseorang akan menemukan apa yang diinginkan pada mitra pertukaran.

Kesediaan seseorang yang dilibatkan dalam kepercayaan untuk

bertingkah laku tertentu karena keyakinan bahwa mitranya akan

memberikan apa yang ia harapkan dan suatu harapan yang umumnya

dimiliki seseorang bahwa kata janji atau pernyataan orang lain dapat

dipercaya.

Menurut Sunarto (2003: 153). Kepercayaan merupakan suatu hal

yang penting bagi sebuah komitmen atau jjanji, dan komitmen hanya

dapat direliasisasikan jika suatu saat berarti. Keperccayaan ada jika para

pelanggan percaya bahwa penyedia layanan jasa tersebut dapat

Kepercayaan pelanggan adalah semua pengetahuan yang dimiliki

pelanggan dan semua kesimpulan yang dibuat pelanggan tentang objek,

matribut dan manfaatnya.

Darwin & Sondang (2014: 2). Mengemukakan definisi tentang

kepercayaan yaitu adanya pernyataan antara kedua belah pihak yang

terlibat dalam suatu hubungan. Salah satu pihak dianggap berperan

sebagai controlling assets (memiliki sumber-sumber, pengetahuan)

sementara pihak lainnya menilai bahwa berbagai penggunaan

sumber-sumber tersebut dalam suatu ikatan akan memberikan manfaat.

Keyakinan pihak yang satu terhadap pihak yang lain akan menimbulkan

perilaku interaktif yang akan memperkuat hubungan dan membantu

mempertahankan hubungan tersebut. Perilaku tersebut akan

meningkatkan lamanya hubungan dengan memperkuat komitmen di

dalam hubungan. Pada akhirnya, kepercayaan akan menjadi komponen

yang bernilai untuk menciptakan hubungan yang sukses. Kepercayaan

tersebut juga mengurangsi risiko dalam bermitra dan membangun

hubungan jangka panjang serta meningkatkan komitmen dalam

berhubungan.

Iskandar, (2012: 4). Mendefinisikan trust adalah kemauan

seseorang untuk peka terhadap tindakan orang lain berdasarkan pada

harapan bahwa orang lain akan melakukan tindakan tertentu pada orang

yang mempercayainya, tanpa tergantung pada kemampuannya untuk

trust adalah kemauan untuk membuat dirinya peka pada tindakan yang

diambil oleh orang yang dipercayainya berdasarkan pada rasa

kepercayaan dan tanggung jawab. Menurut Kusmayadi ( 2007)

kepercayaan adalah keyakinan satu pihak pada reabilitas, durabilitas, dan

integritas pihak lain dalam relationship dan keyakinan bahwa tindakannya

merupakan kepentingan yang paling baik dan akan menghasilkan hasil

yang positif bagi pihak yang dipercaya. Berdasarkan definisi di atas,

maka dapat dinyatakan bahwa trust adalah kepercayaan pihak tertentu

terhadap yang lain dalam melakukan hubungan transaksi berdasarkan

suatu keyakinan bahwa orang yang dipercayainya tersebut akan

memenuhi segala kewajibannya secara baik sesuai yang diharapkan.

Kepercayaan merupakan hal penting bagi kesuksesan relationship.

Benefit relationship yang didasarkan pada kepercayaan adalah signifikan

dan menggambarkan hal-hal berikut:

a. Coorporation. Kepercayaan dapat meredakan perasaan

ketidakpastian dan risiko, jadi bertindak untuk

menghasilkan peningkatan kerjasama antara anggota

relationship. Dengan meningkatnya tingkat kepercayaan,

anggota belajar bahwa kerjasama memberikan hasil yang

melebihi hasil yang lebih banyak dibandingkan apabila

dikerjakan sendiri.

b. Komitmen. Komitmen merupakan komponen yang dapat

akan dibentuk hanya dengan pihak-pihak yang saling

percaya.

c. Relationship duration. Kepercayaan mendorong anggota

relation bekerja untuk menghasilkan relationship dan untuk

menahan godaan untuk tidak mengutamakan hasil jangka

pendek dan bertindak secara oportunis. Kepercayaan dari

penjual secara positif dihubungkan dengan kemungkinan

bahwa pembeli akan terlibat dalam bisnis pada masa yang

akan datang, oleh karena itu memberikan kontribusi untuk

meningkatkan durasi relationship.

d. Kualitas. Pihak yang percaya lebih mungkin untuk

menerima dan menggunakan informasi dari pihak yang

diperccaya dan pada gilirannya mengahsilkan benefit yang

lebih besar dari informasi tersebut. Akhirnya adanya

kepercayaan memungkinkan perselisihan atau konflik dapat

dipecahkan secara efisien dan damai. Dalam kondisi tidak

ada kepercayaan, perselisihan merupakan tanda akan

adanya kesulitan pada masa yang akan datang dan biasanya

menyebabkan berakhirnya relationship. Kepercayaan secara

jelas sangat bermanfaat dan penting untuk membangun

relationship meskipun menjadi pihak yang dipercaya

tidaklah mudah dan memerlukan usaha bersama. Dari

kepercayaan adalah kepercayaan merupakan suatu dasar

menjalin hubungan dalam kecenderungan nasabah untuk

mempercayai kehandalan suatu produk atau jasa bank.

Kepercayaan haruslah dibangun dari awal agar

menimbulkan rasa kepercayaan terhadap pihak bank dan

tentunya membutuhkan proses dalam menimbulkan rasa

percaya tersebut.

Kusmayadi ( 2007) terdapat empat indikator dalam

variabel kepercayaan yaitu:

1. Kehandalan

Kehandalan artinya kemampuan memberikan

pelayanan yang dijanjikan kepada para nasabah

dengan segera, akurat dan memuaskan.

2. Kejujuran

Kejujuran merupakan sifat jujur yang dimiliki oleh

karyawan bank, sehingga nasabah tidak meragukan

informasi yang bersumber dari bank terkait.

3. Kepedulian

Kepedulian merupakan sikap empati yang tinggi

yang dapat dirasakan pihak bank mampu

memberikan solusi atau menyelesaikan

permasalahan yang dialami oleh nasabah.

Kredibilitas artinya karyawan jujur dan

kata-katanya dapat dipercaya. Sehingga dapat

membangun kepercayaan yang tinggi pada

nasabah.

4. Pelayanan

Menurut Ruslan (2005 : 275) dalam konsep service of excellent

ada empat pokok unsur pelayanan yaitu kecepatan, ketepatan, keramahan

dan kenyamanan. Keempat unsur tersebut merupakan suatu kesatuan

pelayanan jasa yang terintegrasi, sehingga apabila salah satu tidak

terpenuhi maka pelayanan atau jasa yang diberikan dinilai tidak baik.

Agar ketika menabung nasabah mendapat pelayanan dengan baik maka

perbankan syariah harus memiliki konsep tersebut,sehingga diupayakan

pegawai perbankan syariah harus memenuhi beberapa faktor, yaitu

tingkah laku yang sopan, santun, ramah dan waktu menyampaikan

sesuatu informasi pada nasabah haruslah secara jelas dan tepat. Dalam

bermuamalah pelayanan merupakan faktor yang sangat penting, dimana

seperti yang diungkapkan dalam Al –Qur’an (Depag RI, 2005 : 106) :

ِدىُقُعْلاِب

اىُفْوَأ

اىُنَمآ

َنيِذَّلا

اَهُّيَأ

اَي

Artinya : “Hai orang-orang yang beriman penuhilah akad-akad itu..”Ayat ini menjelaskan, bahwa setiap mu’min berkewajiban

menunaikan apa yang telah dia janjikan dan aqadkan baik berupa

perkataan maupun perbuatan. Dan pelayanan merupakan salah satu wujud

(Badri, 2008 : 44). Selain itu, menurut Mussry, Wirtz, dan Lovelock

(2010 : 154) terdapat dimensi –dimensi kualitas layanan yang digunakan

oleh konsumen dalam mengevaluasi kualitas jasa, diantaranya tangibles

(penampilan unsur fisik), reliability (kinerja yang dapat diandalkan dan

akurat), responsiveness (kecepatan dan kegunaan), assurance (kredibiliti,

keamanan, kompetensi, dan kesopanan), dan empathy (akses mudah,

komunikasi yang baik, dan pemahaman pelanggan).

Hal - hal yang berkaitan dengan kualitas layanan tersebut memang

perlu diperhatikan oleh perbankan syariah agar nasabah perbankan

syariah tetap setia menggunakan layanan perbankan syariah.Sehingga

pelayanan dengan penggunaan fasilitas yang mudah serta lokasi

perbankan syariah yang strategis tentunya dapat menjadi pertimbangan

nasabah menabung pada perbankan syariah.Oleh karena itu, pada faktor

karakteristik pelayanan yang dapat dijadikan indikator untuk melihat

pengaruh pelayanan terhadap preferensi menabung pada perbankan

syariah adalah pelayanan yang sopan, santun, dan ramah selain itu lokasi

yang strategis serta penggunaan fasilitas yang mudah

1. Kualitas Pelayanan

Menurut Kotler (2006) jasa atau pelayanan adalah setiap tindakan

atau perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain

yang pada dasarnya bersifat intangible (tak berwujud fisik) dan tidak

menghasilkan kepemilikan sesuatu. Produk jasa bisa berhubungan dengan

bahwa service quality adalah pemenuhan kebutuhan dan keinginan

pelanggan serta ketepatan penyampaiannya untuk mengimbangi harapan

pelanggan.

Darwin & Sondang, (2014: 2) mengungkapkan ada 22 faktor

penentu service quality yang dirangkum ke dalam lima faktor dominan

atau lebih dikenal dengan istilah SERVQUAL, yaitu reliability,

responsiveness, assurance, empathy, dan tangible.

a.Reliability

Kemampuan untuk memberikan jasa yang dijanjikan

dengan handal dan akurat. Dalam arti luas, keandalan

berarti bahwa perusahaan memberikan janji-janjinya

tentang penyediaan, penyelesaian masalah, dan harga.

Jika dilihat dalam bidang usaha jasa asuransi, maka

sebuah layanan yang handal adalah ketika seorang agent

asuransi mampu memberikan pelayanan sesuai yang

dijanjikan dan membantu penyelesaian masalah yang

dihadapi oleh nasabah dengan cepat.

b.Responsiveness

Kemampuan untuk membantu pelanggan dan

memberikan jasa dengan cepat. Dimensi ini menekankan

pada perhatian dan ketepatan ketika berurusan dengan

permintaan, pertanyaan, dan keluhan pelanggan.

cepat tanggap di sebuah asuransi, bisa dilihat dari

kemampuan agent asuransi yang cepat memberikan

pelayanan kepada nasabah dan cepat menangani keluhan

mereka.

c. Assurance

Pengetahuan, sopan santun, dan kemampuan

karyawan untuk menimbulkan keyakinan dan

kepercayaan. Dimensi ini mungkin akan sangat penting

pada jasa layanan yang memerlukan tingkat kepercayaan

cukup tinggi. Contohnya seperti di bank, asuransi, dan

dokter. Oleh karena itu dalam sebuah jasa asuransi,

kepastian menjadi hal yang sangat penting untuk dapat

diberikan kepada nasabahnya seperti jaminan keamanan

dan kemudahan di dalam mengikuti program asuransi.

d. Emphaty

Kepedulian dan perhatian secara pribadi yang

diberikan kepada pelanggan. Inti dari dimensi empati

adalah menunjukkan kepada pelanggan melalui layanan

yang diberikan bahwa pelanggan itu spesial, dan

kebutuhan mereka dapat dimengerti dan dipenuhi. Dalam

menjaga hubungan baik, tentu saja layanan yang

diberikan oleh para agent harus dapat menunjukkan

e. Tangible

Berupa penampilan fasilitas fisik, peralatan, staff dan

bangunannya. Dimensi ini menggambarkan wujud secara

fisik dan layanan yang akan diterima oleh konsumen.

Contohnya seperti fasilitas kantor, kebersihan dan

kenyamanan ruang yang digunakan untuk transaksi serta

kerapian penampilan agent.

2. Ciri-ciri Pelayanan yang baik

Menurut Kasmir (2004: 209-211) dalam melayani nasabah hal-hal

yang perlu diperhatikan adalah kepuasan nasabah terhadap pelayanan

yang diberikan. Puas artinya nasabah akan merasa semua keinginan dan

kebutuhannya dapat dilakukan secara tepat waktu. Ciri-ciri pelayanan

yang baik adalah:

(a) Tersedia sarana dan prasarana yang baik

Kelengkapan dan kenyamanan sarana dan prasarana akan

mengakibatkan nasabah betah untuk berurusan dengan baik.

(b) Tersedia personil yang baik

Kenyamanan nasabah juga sangat tergantung dari petugas CS

(costomer service) yang melayaninya. Petugas bank harus

ramah, sopan dan menarik.

(c) Bertanggung jawab kepada setiap nasabah sejak awal hingga